Marktgröße und Marktanteil der Medikamentenverabreichungsgeräte in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

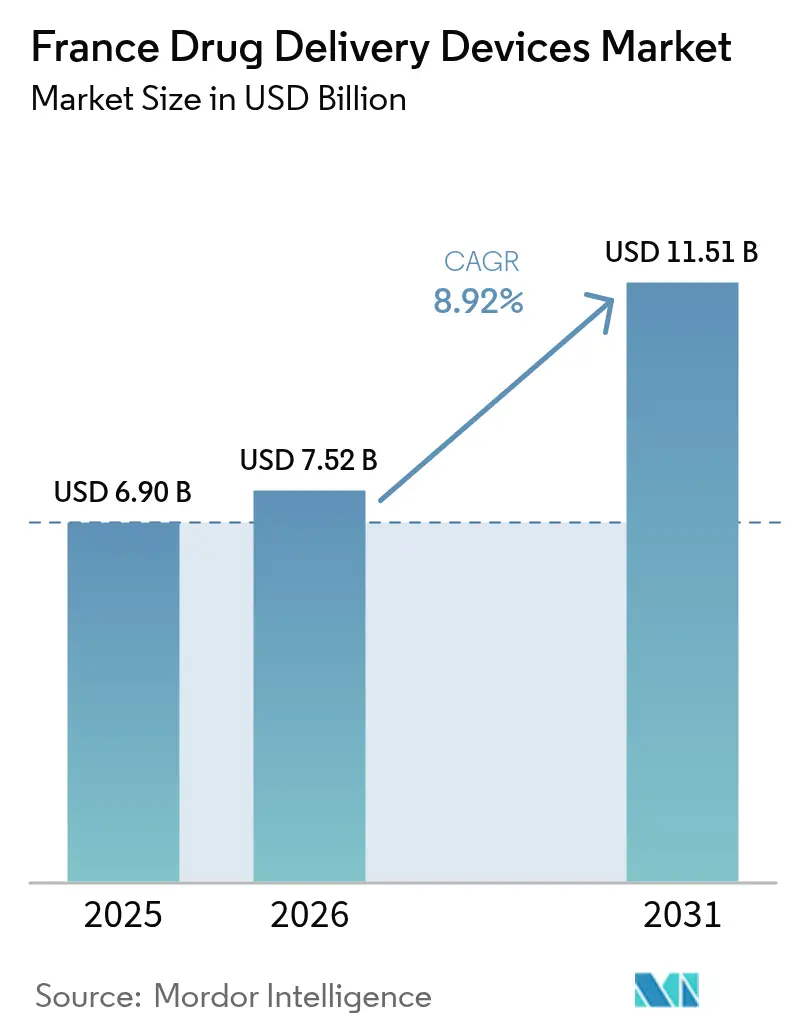

| Marktgröße im Basisjahr (2025) | 6.90 Milliarden US-Dollar |

| Marktgröße (2026) | 7.52 Milliarden US-Dollar |

| Marktgröße (2031) | 11.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medikamentenverabreichungsgeräte in Frankreich von Mordor Intelligence

Die Marktgröße für Medikamentenverabreichungsgeräte in Frankreich wurde im Jahr 2025 auf USD 6,90 Milliarden geschätzt und wird voraussichtlich von USD 7,52 Milliarden im Jahr 2026 auf USD 11,51 Milliarden bis 2031 wachsen, bei einem CAGR von 8,92 % während des Prognosezeitraums (2026–2031). Die rasche Expansion wird durch Innovationen bei vernetzten Geräten, das Wachstum bei biologischen und Biosimilar-Therapien sowie nationale E-Health-Programme vorangetrieben, die die Selbstverabreichung fördern. Hersteller gewinnen Schwung durch das robuste Ökosystem der Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) in Frankreich, während die hohe Prävalenz chronischer Krankheiten eine stetige Nachfrage aufrechthält. Regulatorische Initiativen wie frühe Erstattungswege für digitale Geräte verkürzen die Markteinführungszeit, obwohl komplexe Preisobergrenzen und die Einhaltung der EU-Medizinprodukteverordnung (MDR) weiterhin nennenswerte Hindernisse darstellen. Zusammen positionieren diese Faktoren den Markt für Medikamentenverabreichungsgeräte in Frankreich als wichtigen Wachstumsmotor innerhalb Europas.

Wichtigste Erkenntnisse des Berichts

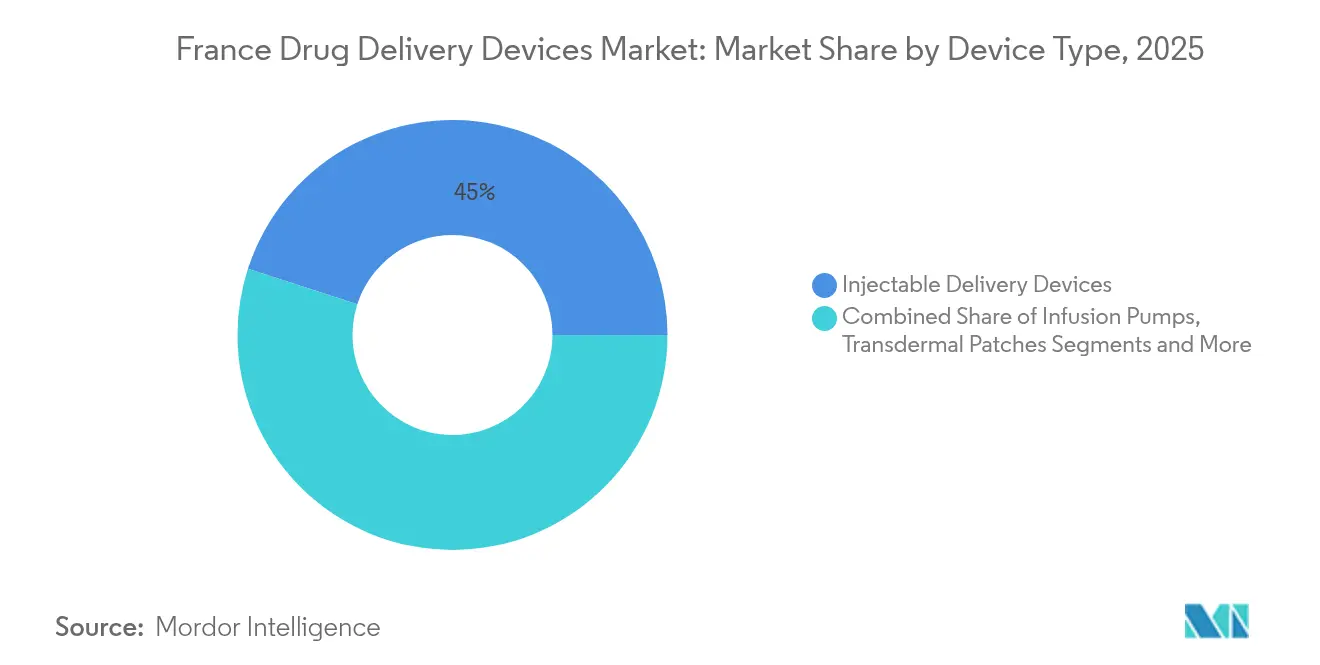

- Nach Gerätetyp führten injizierbare Verabreichungsgeräte mit einem Anteil von 45,02 % am Markt für Medikamentenverabreichungsgeräte in Frankreich im Jahr 2025, während implantierbare Systeme bis 2031 voraussichtlich mit einem CAGR von 11,32 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 57,55 % der Marktgröße für Medikamentenverabreichungsgeräte in Frankreich auf injizierbare Verabreichungswege; die Inhalationsverabreichung soll bis 2031 mit einem CAGR von 9,24 % wachsen.

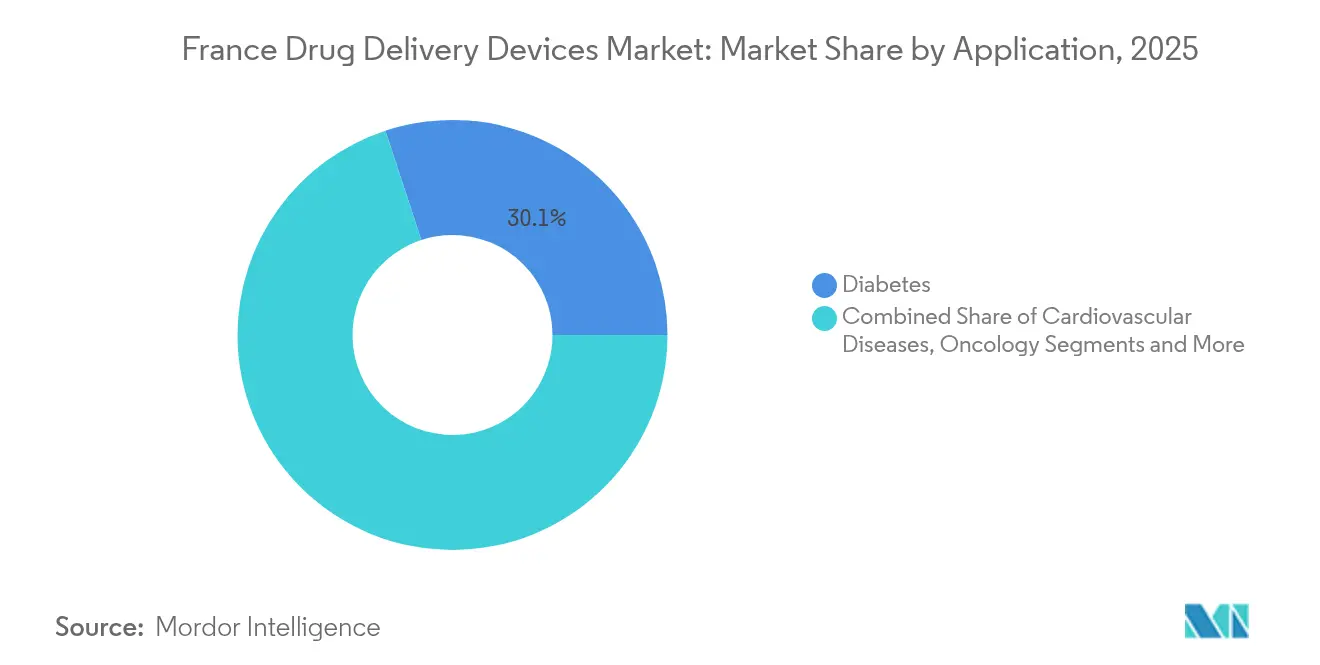

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,05 % am Markt für Medikamentenverabreichungsgeräte in Frankreich auf Diabetes, während Onkologieanwendungen zwischen 2026 und 2031 mit einem CAGR von 10,85 % voranschreiten.

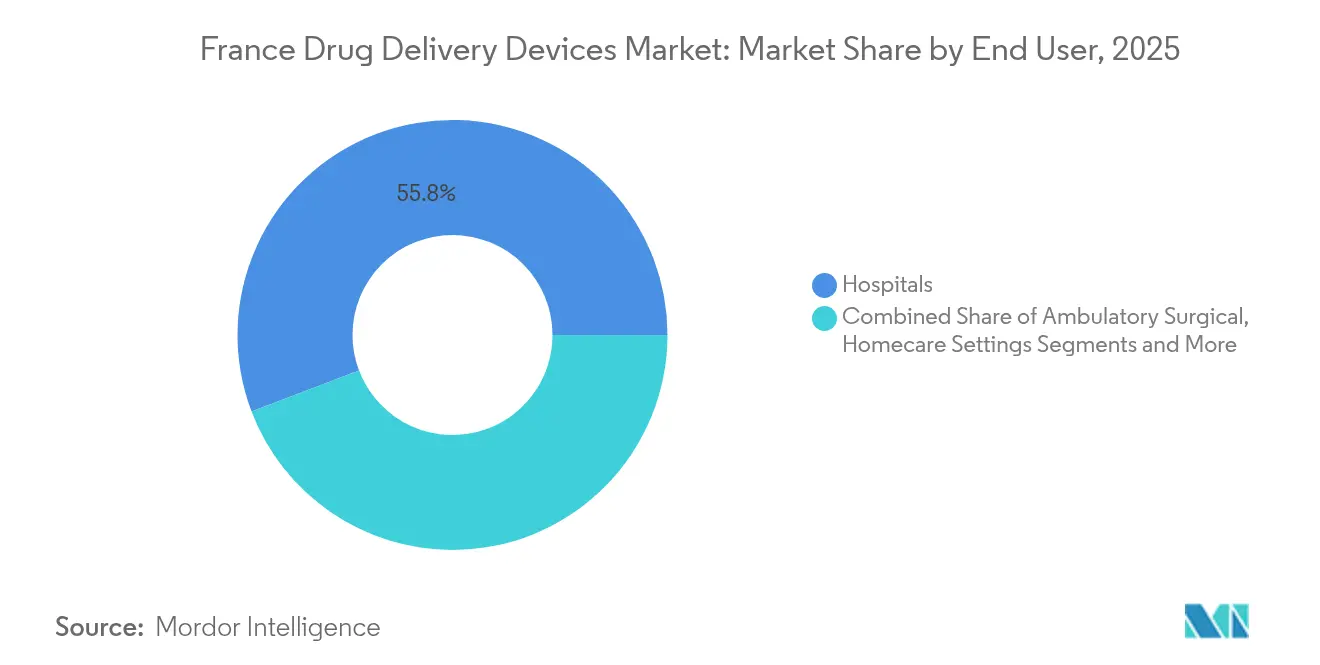

- Nach Endnutzer entfielen im Jahr 2025 55,78 % der Marktgröße für Medikamentenverabreichungsgeräte in Frankreich auf Krankenhäuser; der Bereich der häuslichen Pflege schreitet während des Prognosezeitraums mit einem CAGR von 12,37 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Medikamentenverabreichungsgeräten in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur häuslichen Pflege und Selbstverabreichung | +2.1% | National, frühe Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung injizierbarer Biologika und Biosimilars | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und E-Health-Strategie zur Beschleunigung vernetzter Geräte | +1.5% | National, Konzentration in Innovationszentren | Mittelfristig (2–4 Jahre) |

| Robustes CDMO- und Geräteherstellungs-Ökosystem | +1.2% | Cluster in Paris, Lyon, Straßburg | Mittelfristig (2–4 Jahre) |

| Hohe Belastung durch chronische Krankheiten | +0.9% | National, stärkere Auswirkungen in alternden Regionen | Langfristig (≥ 4 Jahre) |

| Unterstützende Reformen und Vorschriften zur Förderung der Nachfrage nach Medikamentenverabreichungsgeräten | +0.7% | National, im Einklang mit EU-Rahmenwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zur häuslichen Pflege und Selbstverabreichung

Frankreich priorisiert die häusliche Pflege, und das Endnutzersegment weist bereits einen CAGR von 13,03 % auf – den höchsten aller Versorgungsumgebungen. Der nationale E-Health-Fahrplan (2023–2027) unterstützt vernetzte Geräte, die Echtzeit-Dosierdaten übertragen und Fernkonsultationen ermöglichen.[1]Ministère des Solidarités et de la Santé, "Nationaler Digitaler Gesundheitsfahrplan Frankreichs 2023–2027," gnius.esante.gouv.frSanofis Solosmart-Sensor, der in 21.000 Apotheken erhältlich ist, erfasst Insulininjektionsaufzeichnungen und lässt sich nahtlos in Patienten-Apps integrieren. Solche Geräte definieren den Wettbewerb neu, indem sie Benutzerfreundlichkeit und Datenkonnektivität auf dasselbe Niveau wie die pharmakologische Leistung heben und die Marktakzeptanz für Medikamentenverabreichungsgeräte in Frankreich fördern.

Ausweitung injizierbarer Biologika und Biosimilars

Hochviskose Biologika benötigen spezialisierte Verabreichungsformate. Novo Nordisk investierte EUR 2,1 Milliarden in seinen Standort in Chartres, um die Insulinkapazität zu verdoppeln. BDs Neopak XtraFlow-Spritze zielt auf diese Formulierungen ab und unterstreicht die kollaborative Innovation zwischen Pharma- und Geräteherstellern. Wachsende biologische Pipelines sichern eine anhaltende Nachfrage im Markt für Medikamentenverabreichungsgeräte in Frankreich, insbesondere für Selbstinjektoren und tragbare Pumpen.

Technologische Fortschritte und E-Health-Strategie

Die digitale Patientenakte „Mon espace santé” positioniert Frankreich als frühen Anwender vernetzter Medikamentenverabreichung. Die Integration in den Europäischen Gesundheitsdatenraum verspricht eine reibungslosere Sekundärdatennutzung für die Forschung. Hersteller erhalten eine Plattform, um Verbesserungen bei der Therapietreue nachzuweisen, was wertbasierte Erstattungsargumente stärkt und den Ausblick auf den Markt für Medikamentenverabreichungsgeräte in Frankreich verbessert.

Robustes CDMO- und Geräteherstellungs-Ökosystem

Frankreichs Netzwerk spezialisierter CDMOs beschleunigt die Skalierung komplexer Systeme. Die Markteinführung von Meribel Pharma Solutions im April 2025 fügte zehn Fertigungsstandorte hinzu und erweiterte die Kapazitäten für fortschrittliche injizierbare Produkte und Implantate. Konzentriertes Know-how in Île-de-France, Lyon und Straßburg verkürzt Entwicklungszeiten und verschafft dem Markt für Medikamentenverabreichungsgeräte in Frankreich einen Wettbewerbsvorteil in Europa.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Erstattungspreisobergrenzen | -1.3% | National | Mittelfristig (2–4 Jahre) |

| Strenger Regulierungsrahmen | -0.8% | National, EU-weite Implikationen | Kurzfristig (≤ 2 Jahre) |

| Probleme im Zusammenhang mit fragmentierter Krankenhausausschreibung und Generika, die den Preis von Arzneimittel-Geräte-Kombinationen beeinflussen | -0.6% | National, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Einschränkungen im Zusammenhang mit verschiedenen Geräten und Risiken | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Erstattungspreisobergrenzen

Frankreich unterscheidet zwischen Geräte- und Servicezahlungen und begrenzt die Händlermargen, was den durchschnittlichen Zeitraum von der Zulassung bis zur Erstattung auf 12,9 Monate verlängert, verglichen mit 6 Monaten in der Schweiz und 7,4 Monaten in Deutschland. Die SMR/ASMR-Bewertungsmethode kann Produkte mit geringem Nutzen von der Kostenübernahme ausschließen, was die Einnahmen für Kombinationsgeräte verlangsamt und das Wachstum im Markt für Medikamentenverabreichungsgeräte in Frankreich dämpft.

Strenger Regulierungsrahmen

Die Anpassung an die EU-MDR erhöht die Compliance-Kosten, insbesondere für Kombinations- und vernetzte Geräte. Vorübergehende Maßnahmen der ANSM zur Verhinderung von Engpässen bei kritischen Verabreichungskanülen veranschaulichen den Übergangsdruck.[2]ANSM, "Französische Nationale Agentur für die Sicherheit von Arzneimitteln und Gesundheitsprodukten," gnius.esante.gouv.fr Zusätzliche Richtlinien zur Verwendung von Substanzen (z. B. Phthalate) erhöhen den Dokumentationsaufwand, stellen kleinere Innovatoren vor Herausforderungen und verlangsamen das Expansionstempo der Branche für Medikamentenverabreichungsgeräte in Frankreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantate gewinnen an Bedeutung

Injizierbare Produkte behielten im Jahr 2025 einen Anteil von 45,02 %, unterstützt durch einen stetigen Einsatz von Biologika und kontinuierliche Verbesserungen bei vorgefüllten Spritzen und Autoinjektoren. BDs RFID-fähige iDFill-Spritze, die auf der Pharmapack 2025 vorgestellt wurde, unterstreicht den Fokus auf Rückverfolgbarkeit und Patientensicherheit. Trotz dieser Führungsposition wird für Implantate bis 2031 ein CAGR von 11,32 % prognostiziert, was die Patientenpräferenz für längere Dosierungsintervalle und neue Hydrogel-Reservoire widerspiegelt, die die Semaglutid-Dosierung auf monatliche Abstände ausdehnen. Dieser Schwung positioniert Implantate als disruptive Kraft im Markt für Medikamentenverabreichungsgeräte in Frankreich.

Transdermale Pflaster, Augeninserts und intranasale Systeme erweitern die therapeutischen Möglichkeiten. Der nasale Verabreichungsweg, der durch Pfizers zugelassenes Zavzpret-Spray gegen Migräne hervorgehoben wird, demonstriert einen erweiterten Nutzen über die Atemwegstherapie hinaus. Diese additiven Modalitäten stärken die Gerätevielfalt und festigen die Gesamtresilienz des Marktes für Medikamentenverabreichungsgeräte in Frankreich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Inhalationswege gewinnen an Bedeutung

Injizierbare Produkte machten im Jahr 2025 57,55 % der Marktgröße für Medikamentenverabreichungsgeräte in Frankreich aus und werden aufgrund der präzisen Dosierung bei chronischen Erkrankungen bevorzugt. Kontinuierliche Verbesserungen im Nadeldesign verbessern den Benutzerkomfort und stärken die Bindung sowohl im Krankenhaus- als auch im häuslichen Umfeld.

Für die Inhalation wird zwischen 2026 und 2031 ein CAGR von 9,24 % erwartet. Partnerschaften wie Chiesi-Affibody bei inhalierten Biologika erweitern die Atemwegsportfolios. Die nasale Verabreichung gewinnt für Ziele des zentralen Nervensystems an Bedeutung; das französische Start-up Lovaltech entwickelt eine intranasale Impfstoffplattform im Rahmen der Förderung durch France 2030. Diese Fortschritte erweitern die Behandlungsmöglichkeiten und fördern ein anhaltendes Wachstum im Markt für Medikamentenverabreichungsgeräte in Frankreich.

Nach Anwendung: Onkologie beschleunigt sich

Diabetes hielt im Jahr 2025 einen Anteil von 30,05 % am Markt für Medikamentenverabreichungsgeräte in Frankreich, gestützt durch Novo Nordisks Kapazitätserweiterung in Chartres. Die kardiovaskuläre Versorgung bleibt bedeutend, unterstützt durch Frankreichs anhaltende Bemühungen zur Senkung der Morbidität.

Für die Onkologie wird bis 2031 ein CAGR von 10,85 % prognostiziert, da präzise, oft implantierbare Verabreichungstechnologien zielgerichtete Therapeutika unterstützen. Nanopartikelträger, die die Blut-Hirn-Schranke überwinden, veranschaulichen Geräteinnovationen für schwer behandelbare Krebsarten. Dieser Aufschwung festigt die Onkologie als wichtige Wachstumssäule im Markt für Medikamentenverabreichungsgeräte in Frankreich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege wächst stark

Krankenhäuser dominierten die Nutzung mit 55,78 % der Marktgröße für Medikamentenverabreichungsgeräte in Frankreich im Jahr 2025, was ihre zentrale Rolle bei der Einleitung komplexer Therapien widerspiegelt. Ambulante Kliniken zeigen ebenfalls Stärke, da das Volumen der Tageschirurgie zunimmt.

Die häusliche Pflege und Selbstanwendung wächst mit einem CAGR von 12,37 %, unterstützt durch vernetzte Wearables wie den BD Libertas On-Body-Injektor, der großvolumige Biologika außerhalb klinischer Einrichtungen verabreicht. Die nationale digitale Gesundheitsinfrastruktur gewährleistet die Datenintegration und stärkt die Überwachung der Therapietreue. Insgesamt fördern diese Verschiebungen die Dezentralisierung im Markt für Medikamentenverabreichungsgeräte in Frankreich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Frankreich profitiert von einem dichten Korridor für Biowissenschaften. Paris ist der zweitstärkste Standort in Europa für die Herstellung und Verpackung von Arzneimitteln und konzentriert Talente in den Bereichen Design, Prüfung und Logistik. Der Markt für Medikamentenverabreichungsgeräte in Frankreich profitiert daher von der räumlichen Nähe zwischen Forschungsinstituten, Krankenhäusern und CDMOs, die Innovationszyklen verkürzen. Der pharmazeutische Output erreichte im Jahr 2023 EUR 32.773 Millionen (USD 35.722,6 Millionen), und die F&E-Ausgaben beliefen sich auf EUR 4.451 Millionen (USD 4.851,6 Millionen).

Regionale Krankheitsbelastungen prägen die Akzeptanz. Eine höhere Herzinsuffizienz-Inzidenz in benachteiligten Gebieten erfordert zugängliche Selbstverabreichungsmittel. Der nationale E-Health-Fahrplan zielt darauf ab, den Zugang durch digitale Rezepte und Fernüberwachung landesweit zu vereinheitlichen gnius.esante.gouv.fr. Die neue Mikrobiomtherapie-Einrichtung in Lyon signalisiert eine geografische Diversifizierung und unterstützt die hochwertige Fertigung außerhalb von Île-de-France.

Die Integration in EU-Rahmenwerke beeinflusst die Entwicklungsverläufe weiter. Der Europäische Gesundheitsdatenraum harmonisiert die Governance und erleichtert grenzüberschreitende Erkenntnisse aus vernetzten Geräten. Dennoch dämpfen Frankreichs längere Erstattungsfristen im Vergleich zu Nachbarstaaten die unmittelbaren Erträge. Die anhaltende EU-Finanzierung für digitale Gesundheit in Höhe von EUR 13,6 Milliarden für 2021–2027 bietet fortlaufende Unterstützung für die Technologieakzeptanz und stärkt den langfristigen Ausblick für den Markt für Medikamentenverabreichungsgeräte in Frankreich.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Globale Marktführer wie Sanofi, BD und Novo Nordisk sichern ihren Marktanteil durch kontinuierliche Geräteaktualisierungen und erhebliche Kapitalverpflichtungen. Sanofis Solosmart-Sensor veranschaulicht die Konvergenz von Arzneimittel und Daten. Novo Nordisks Expansion festigt die inländische Insulinführerschaft.

Spezialisten wie Nemera und Aptar konzentrieren sich auf Nischentechnologien. Aptars metallfreie Mehrfachdosis-Nasenpumpe, die auf der Pharmapack vorgestellt wurde, adressiert Nachhaltigkeitsziele. Aufstrebende Unternehmen nutzen Frankreichs CDMO-Basis; Meribel Pharma Solutions bietet End-to-End-Dienstleistungen für komplexe Formulierungen an und erhöht die Agilität für mittelgroße Projekte.

Die Strategie verlagert sich von reiner Hardware hin zu integrierten Plattformen, die Geräte mit Analyse-Dashboards und Unterstützung der Therapietreue kombinieren. Diese Entwicklung differenziert Lieferanten und fördert servicebasierte Einnahmequellen, was die Wettbewerbsdynamik in der Branche für Medikamentenverabreichungsgeräte in Frankreich aufrechterhält.

Marktführer der Branche für Medikamentenverabreichungsgeräte in Frankreich

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Meribel Pharma Solutions wurde mit zehn Fertigungs- und drei Entwicklungsstandorten in Frankreich, Spanien und Schweden gegründet, mit dem Ziel, mittelgroße, komplexe Projekte zur Medikamentenverabreichung zu bedienen

- Januar 2025: BD präsentierte RFID-fähige vorgefüllte Spritzen, hochviskose Lösungen und tragbare Injektoren auf der Pharmapack 2025 in Paris

- März 2024: AdhexPharma eröffnete eine hochmoderne Pflaster- und Oralfilm-Anlage in Chenôve, Frankreich

- Januar 2024: Lemer Pax schloss eine Partnerschaft mit ICU Medical zur Verteilung von Plum 360™ Infusionspumpen im Segment der Nuklearmedizin in Frankreich

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den französischen Markt für Arzneimittelverabreichungsgeräte als den jährlichen Umsatz, ausgedrückt in konstanten USD von 2024, der durch fertige Geräte erzielt wird, die therapeutische Wirkstoffe aktiv dosieren oder deren Verabreichung über injizierbare, inhalative, transdermale, oral-mukosale, okuläre, nasale oder implantierbare Wege innerhalb der französischen Grenzen erleichtern.

Ausschlüsse aus dem Geltungsbereich: Wir berücksichtigen keine Bulk-Arzneimittelsubstanzen, passive Verpackungen, Auftragsfertigungsdienstleistungen oder rein diagnostische Geräte.

Segmentierungsübersicht

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Medikamentenverabreichungssysteme

- Augeninserts und Verabreichungsimplantate

- Nasale und buccale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Schleimhaut (buccal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Diabetes

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Atemwegserkrankungen

- Infektionskrankheiten

- Autoimmun- und entzündliche Erkrankungen

- Erkrankungen des zentralen Nervensystems

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische und Fachkliniken

- Häusliche Pflegeumgebungen und Selbstanwendung

- Apotheken im Einzel- und Onlinehandel

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Atemtherapeuten, Endokrinologen, Biomediziningenieuren, Beschaffungsmanagern und häuslichen Pflegekräften in der Île-de-France, Auvergne-Rhône-Alpes und Nouvelle-Aquitaine klärten Therapieverschiebungen, Gerätelebenszyklen und Preiskorridore, bevor die Ergebnisse in das Modell eingeflossen sind.

Desk Research

Wir haben offene Datensätze des französischen Gesundheitsministeriums, Eurostat-Handelsdateien für Medizintechnologie und ANSM-Geräteregistrierungsprotokolle ausgewertet, um Produktions-, Import- und Installationsbasistrends zu ermitteln. Register klinischer Fachgesellschaften, die die Prävalenz von insulinabhängigem Diabetes, COPD und Onkologie verfolgen, lieferten Patientenpools, während Questel-Patentbenachrichtigungen bevorstehende Markteinführungen signalisierten. Unternehmensunterlagen, Krankenhausausschreibungen und Dow Jones Factiva-Nachrichten halfen dabei, die durchschnittlichen Verkaufspreise und Wettbewerbsverschiebungen zu verfeinern. Diese Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion, die die inländische Produktion und die Nettoimporte summiert, bildete die Ausgangsbasis. Anschließend wurden die Gesamtwerte durch Stichproben von Lieferantenzusammenfassungen und Kanalprüfungen getestet. Schlüsselvariablen wie das Wachstum der Diabetikerpopulation, der Anteil biologischer Verschreibungen, die Drift des mittleren ASP für Pen-Injektoren, die Häufigkeit von Krankenhausausschreibungen und die Durchdringung der Heimanwendung treiben eine multivariate Regression an, die die Nachfrage bis 2030 prognostiziert. Die Szenarioanalyse berücksichtigt regulatorische Verzögerungen oder eine beschleunigte Einführung vernetzter Injektoren. Wenn Einheitsdaten spärlich waren, überbrückten aus Experteneinschätzungen abgeleitete Verhältnisse die Lücken.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen anhand unabhängiger Indikatoren durch, eskalieren Anomalien zur Überprüfung durch Analysten und aktualisieren alle zwölf Monate, wobei zwischenzeitliche Aktualisierungen durch wesentliche Erstattungs-, Rückruf- oder Fusionsereignisse ausgelöst werden.

Warum Mordors Ausgangsbasis für den französischen Markt für Arzneimittelverabreichungsgeräte Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Gerätelisten, Währungsannahmen und Aktualisierungsrhythmen variieren. Mordor-Analysten beschränken den Geltungsbereich auf therapeutische Verabreichungshardware, die in Frankreich verkauft wird, wenden eine einheitliche konstante Währungsbasis an und aktualisieren die Modelle jährlich, was eine ausgewogene Ausgangsbasis ergibt, die Entscheidungsträger auf transparente Treiber zurückführen können.

Wesentliche Lückentreiber: Andere Herausgeber können passive Einwegartikel einbeziehen, sich ausschließlich auf Krankenhauspreise stützen oder Wechselkurse zum Zeitpunkt der Berichtsveröffentlichung einfrieren, während wir Preise kanalübergreifend validieren, prävalenzbasierte Nachfragesignale einbeziehen und Eingaben vor der Veröffentlichung erneut bestätigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,90 Mrd. (2025) | Mordor Intelligence | |

| USD 18,52 Mrd. (2024) | Global Consultancy A | Schließt passive Einwegartikel ein und rechnet Einzelhandelspreise in die Gesamtwerte ein |

| USD 2,20 Mrd. (2024) | Industry Association B | Schließt Implantate aus und berücksichtigt nur den Krankenhauskanal |

Diese Kontraste zeigen, dass Mordor Intelligence durch die Auswahl des richtigen Geltungsbereichs, die Validierung von Mehrkanal-Preisen und die Aktualisierung der Daten in einem disziplinierten Zyklus den zuverlässigen Mittelpunkt liefert, den Kunden für eine sichere Planung benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Medikamentenverabreichungsgeräte in Frankreich?

Die Marktgröße für Medikamentenverabreichungsgeräte in Frankreich beträgt im Jahr 2026 USD 7,52 Milliarden.

Welcher Gerätetyp wächst in Frankreich am schnellsten?

Implantierbare Medikamentenverabreichungssysteme verzeichnen das höchste Wachstum mit einem bis 2031 prognostizierten CAGR von 11,32 %.

Warum sind häusliche Pflegeumgebungen für die Medikamentenverabreichung in Frankreich wichtig?

Die häusliche Pflege expandiert mit einem CAGR von 12,37 %, da vernetzte Geräte die Selbstverabreichung ermöglichen und mit den nationalen E-Health-Zielen übereinstimmen

Wie vergleichen sich die Erstattungsfristen in Frankreich mit anderen europäischen Ländern?

Frankreich benötigt im Durchschnitt 12,9 Monate von der Zulassung bis zur Erstattung, länger als die Schweiz mit 6 Monaten und Deutschland mit 7,4 Monaten.

Welche Rolle spielen CDMOs auf dem französischen Markt?

Ein umfangreiches CDMO-Netzwerk, exemplarisch vertreten durch Meribel Pharma Solutions, beschleunigt die Entwicklung und Herstellung komplexer Verabreichungssysteme.

Welches therapeutische Gebiet wird voraussichtlich das zukünftige Wachstum antreiben?

Onkologieanwendungen werden voraussichtlich mit einem CAGR von 10,85 % voranschreiten, bedingt durch die Nachfrage nach gezielter Medikamentenverabreichung.

Seite zuletzt aktualisiert am: