Marktgröße und Marktanteil des chinesischen Marktes für Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

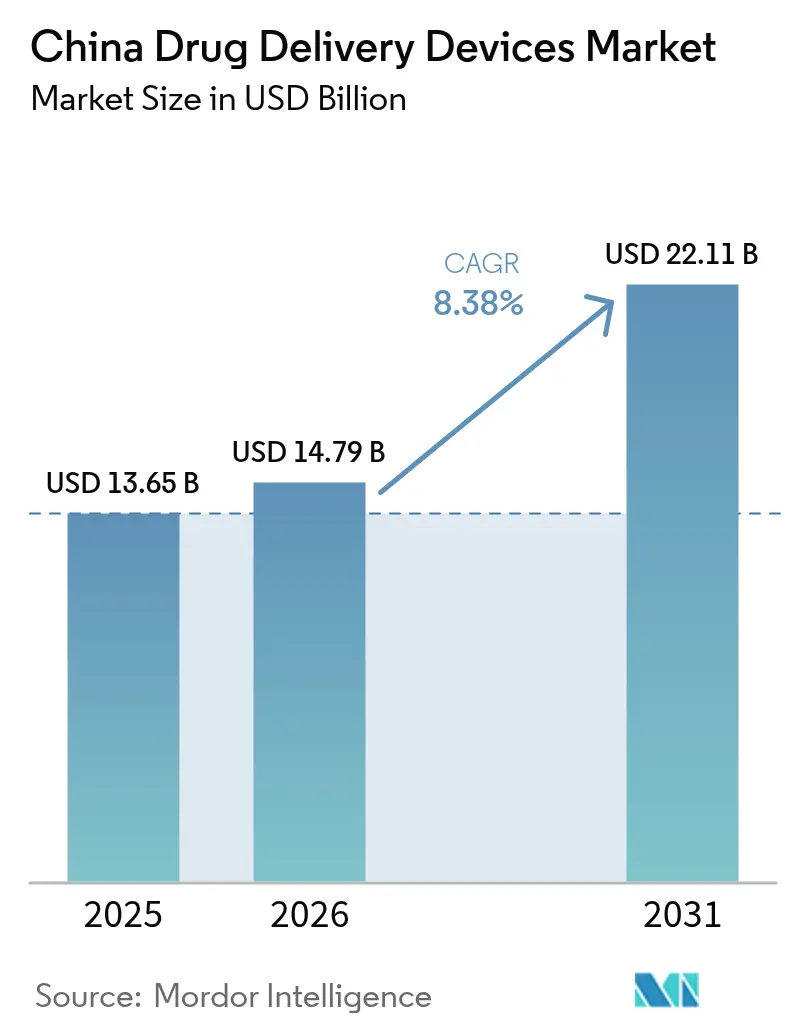

| Marktgröße im Basisjahr (2025) | 13.65 Milliarden US-Dollar |

| Marktgröße (2026) | 14.79 Milliarden US-Dollar |

| Marktgröße (2031) | 22.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Arzneimittelverabreichungsgeräte durch Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Arzneimittelverabreichungsgeräte wird voraussichtlich von 13,65 Milliarden USD im Jahr 2025 auf 14,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,38 % über den Zeitraum 2026–2031 einen Wert von 22,11 Milliarden USD erreichen. Das Wachstum wird durch eine rasch alternde Bevölkerung angetrieben – bis 2040 werden 28 % der Bevölkerung über 60 Jahre alt sein –, zusammen mit einer zunehmenden Prävalenz chronischer Krankheiten, weitreichenden Erstattungsreformen und einer Welle von Biologika, die eine präzise Verabreichung erfordern.[1]Weltgesundheitsorganisation, "Altern und Gesundheit – China," who.int Die volumenbasierte Beschaffung (VBP) hat die durchschnittlichen Arzneimittelpreise um 53 % gesenkt, was Krankenhäuser zu lokal hergestellten Geräten lenkt und globale Lieferanten zur Lokalisierung ihrer Produktion ermutigt. Anhaltende Luftqualitätsprobleme in Städten der ersten Kategorie stützen die Nachfrage nach Inhalationsplattformen, da Atemwegserkrankungen weiterhin eine Priorität im Bereich der öffentlichen Gesundheit darstellen. Gleichzeitig eröffnen 5G-Konnektivität und KI-gestützte Adhärenztools neue Möglichkeiten für intelligente Heimanwendungssysteme in ländlichen Regionen.[2]Nationale Verwaltung für Gesundheitssicherheit, "China im Fokus: Nationale Krankenversicherung leistet mehr," english.news.cn Der Wettbewerbsdruck nimmt zu, da inländische Auftragsforschungs- und Herstellungsorganisationen (CDMOs) skalieren und die Kosten sowohl für injizierbare als auch für aufkommende implantierbare Produkte senken.

Wichtigste Erkenntnisse des Berichts

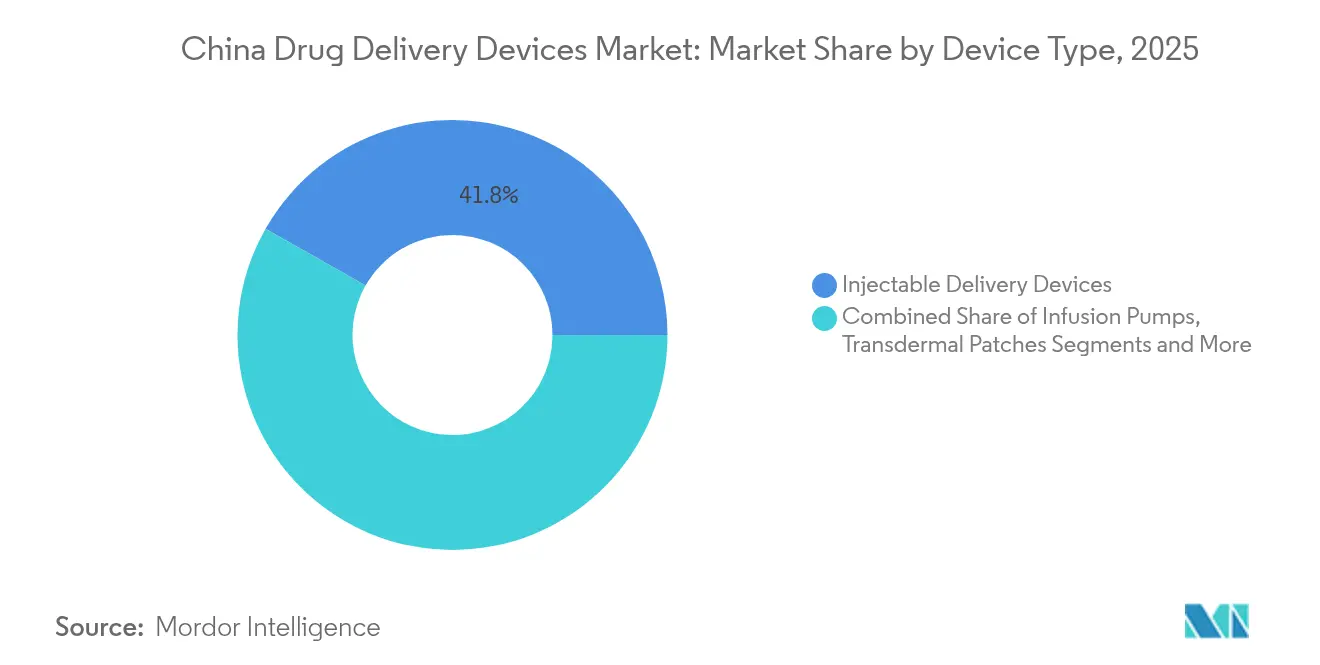

- Nach Gerätetyp führten injizierbare Plattformen mit einem Umsatzanteil von 41,78 % im Jahr 2025, während implantierbare Systeme bis 2031 voraussichtlich mit einem CAGR von 10,74 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 48,02 % des Marktanteils des chinesischen Marktes für Arzneimittelverabreichungsgeräte auf injizierbare Wege, während für die okuläre Verabreichung bis 2031 ein CAGR von 10,21 % prognostiziert wird.

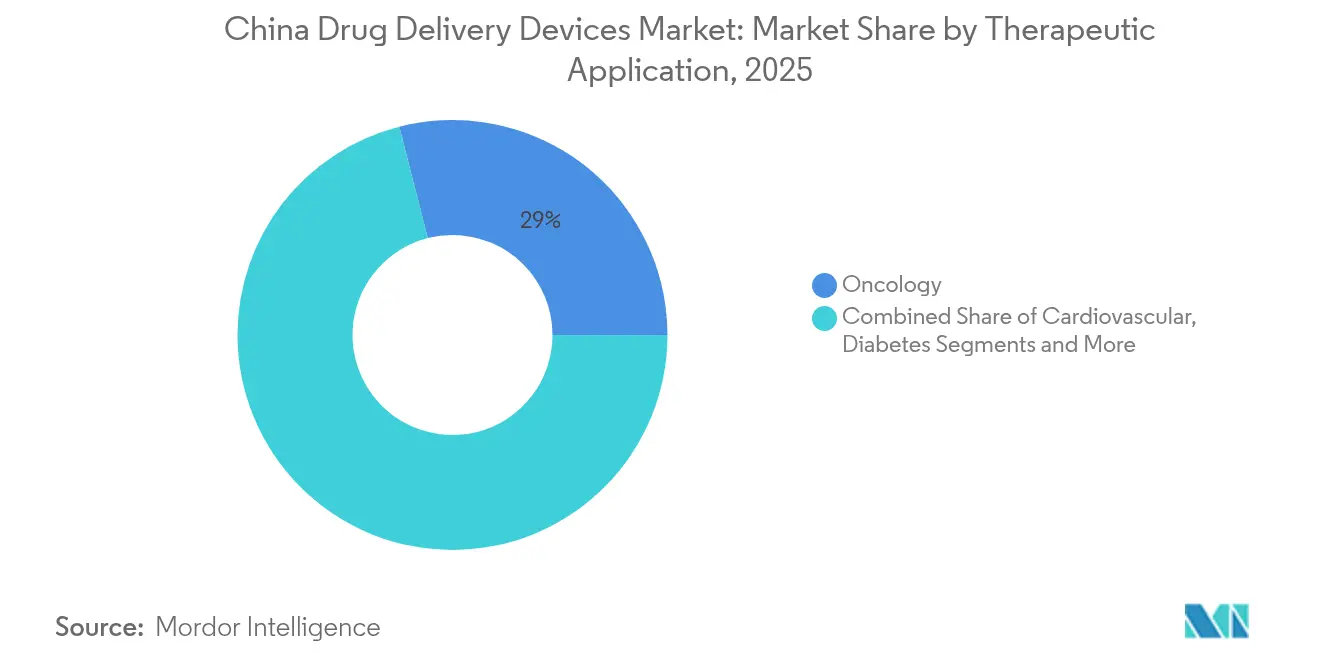

- Nach therapeutischer Anwendung entfielen im Jahr 2025 28,98 % der Marktgröße des chinesischen Marktes für Arzneimittelverabreichungsgeräte auf die Onkologie, während Diabetesgeräte bis 2031 mit einem CAGR von 9,18 % wachsen sollen.

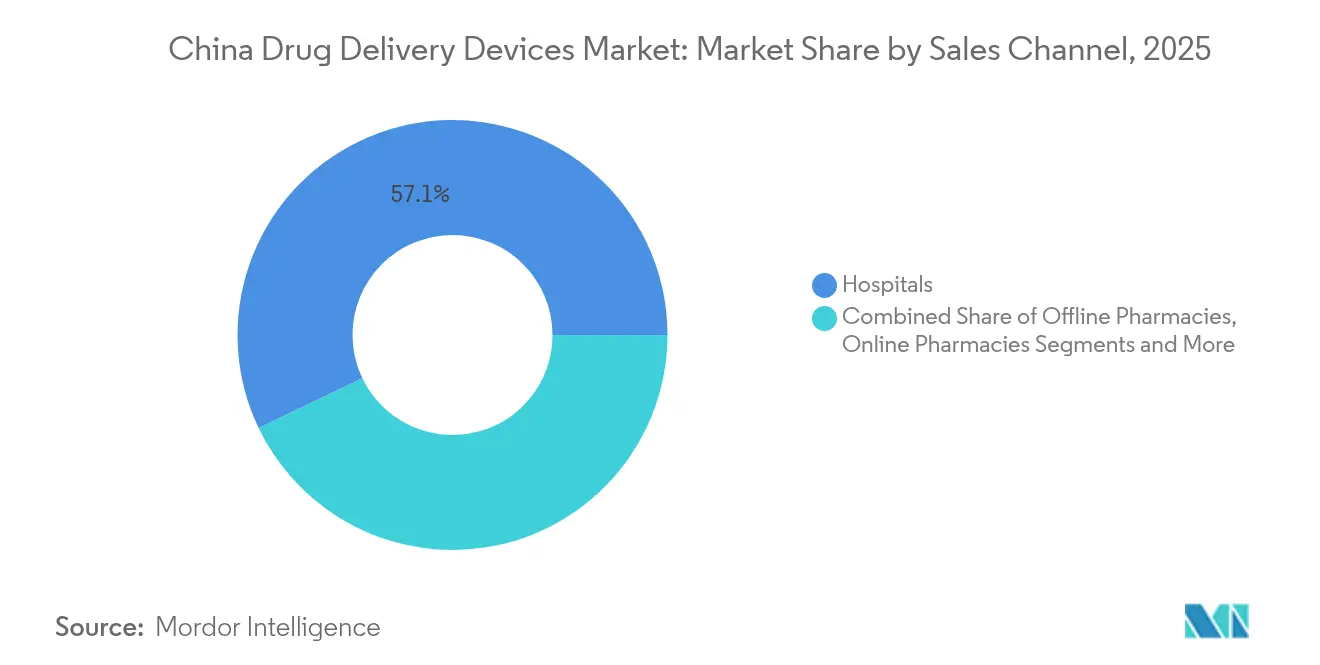

- Nach Vertriebskanal hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 57,12 %; Online-Apotheken verzeichnen den höchsten prognostizierten CAGR von 11,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.5% | National, konzentriert in Städten der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Biologika, die anspruchsvolle Geräte erfordern | +1.2% | National, Forschungs- und Entwicklungszentren in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Ausweitung der staatlichen Krankenversicherung | +0.8% | National, ländliche Gebiete profitieren am meisten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der städtischen Luftqualität steigert die Nachfrage nach Inhalation | +0.6% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Skalierung inländischer CDMOs senkt Gerätekosten | +0.9% | National, Cluster in Jiangsu, Guangdong | Mittelfristig (2–4 Jahre) |

| 5G-gestützte intelligente Konnektivität für die Adhärenzüberwachung | +1.1% | Städtische 5G-Zonen, Ausweitung auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

China beherbergt heute 22 % der weltweiten Diabetespopulation, und Herz-Kreislauf-Erkrankungen betreffen rund 330 Millionen Bürger, was Krankenhäuser und Kostenträger zu präzisen Heimanwendungsgeräten drängt, die Wiederaufnahmen reduzieren und gleichzeitig das Selbstmanagement ermöglichen. Der Masterplan „Gesundes China 2030” unterstützt diesen Wandel, indem er die Kontrolle chronischer Krankheiten priorisiert und den Zugang zu Leistungen auf Gemeindeebene ausweitet. Altersbedingte Behinderungen steigern auch die Nachfrage nach langwirksamen Implantaten, die den Pflegeaufwand reduzieren, ohne die therapeutischen Ergebnisse zu beeinträchtigen. Geräte, die die Dosierung automatisieren oder eine Fernüberwachung nutzen, gewinnen daher bei provinziellen Gesundheitsbehörden an Bedeutung, die die langfristigen Pflegekosten senken wollen. Krankenhausgruppen in Shanghai und Guangzhou haben bereits Paketangebote eingeführt, die Insulinanaloga mit vernetzten Pens kombinieren und damit frühe kommerzielle Erfolge demonstrieren.

Fortschritte bei Biologika, die anspruchsvolle Geräte erfordern

Die chinesische Biotechfinanzierung bleibt lebhaft – 47 Zell- und Gentherapieunternehmen haben in der ersten Jahreshälfte 2024 neues Kapital aufgenommen –, was Entwickler dazu veranlasst, Materialien und Formate zu suchen, die empfindliche Wirkstoffe schützen. KI-gesteuerte Start-ups wie METiS Pharmaceuticals verfeinern Lipid-Nanopartikel für mRNA, was wiederum die Bestellungen für temperaturkontrollierte Spritzen und Autoinjektoren ankurbelt. Die Regulierungsbehörden haben mit Leitlinien reagiert, die Stabilitätsdaten nach der Markteinführung vorschreiben und damit die Dringlichkeit für Verabreichungsinnovationen erhöhen, die die Bioverfügbarkeit vom Werk bis zum Patienten aufrechterhalten.[3]Zentrum für Arzneimittelbewertung, NMPA, "Technische Leitlinien für Studien zu pharmazeutischen Änderungen vermarkteter Impfstoffe," ccfdie.orgDie Onkologie bleibt ein Schwerpunkt: Personalisierte Dosierungsschemata erfordern Kartuschen mit variablem Volumen, die mit klinischen Zubereitungsabläufen kompatibel sind. Infolgedessen haben inländische Spritzenhersteller in Jiangsu ihre Reinraumkapazitäten zweistellig ausgebaut, um lokale Biopharma-Kunden zu bedienen.

Ausweitung der staatlichen Krankenversicherung

Im Jahr 2025 fügte die Nationale Verwaltung für Gesundheitssicherheit (NHSA) 91 Formulierungen zur Erstattungsliste hinzu und erzielte durchschnittliche Rabatte von 63 %, was den Patienten Einsparungen von 7,6 Milliarden USD brachte. Da Geräte, die niedrigere Gesamtversorgungskosten nachweisen, schneller in den Katalog aufgenommen werden, haben Innovatoren, die Adhärenzgewinne oder reduzierte Krankenhausaufenthalte mit ihren Plattformen verknüpfen können, einen klareren Weg zur Skalierung. Jüngste Ausschreibungen für Cochlea-Implantate zeigen, wie Preisverhandlungen die Stückkosten um 75 % senken können, was eine Vorlage für Insulinpumpen und tragbare Injektoren schafft. Ländliche Pilotprojekte, die im Rahmen desselben Programms finanziert werden, liefern häusliche Lymphödem-Pumpen in Kombination mit Tele-Rehabilitation und verdeutlichen die Reichweite der Politik über tertiäre Zentren hinaus.

Skalierung inländischer CDMOs senkt Gerätekosten

Lokale CDMOs haben kombinierte Forschungs- und Entwicklungsausgaben von 3,6 Billionen RMB erreicht, was einheimischen Lieferanten hilft, mit multinationalen Unternehmen bei der Qualität zu konkurrieren und gleichzeitig deren Kostenbasis zu unterbieten. Der Umsatz der Weigao Group überstieg 10,36 Milliarden RMB, nachdem das Unternehmen inländische vorgefüllte Spritzen eingeführt hatte, was zeigt, wie Skaleneffekte eine schnelle Marktanteilsgewinnung ermöglichen können. Integrierte „Design-to-Delivery”-Standorte in Guangdong verkürzen die Vorlaufzeiten durch die Umgehung von Zollengpässen, was für temperaturempfindliche Biologika entscheidend ist. Diese Effizienzgewinne fließen in provinzielle Ausschreibungen ein, bei denen inländische Implantate mit Rabatten von 15–20 % gegenüber importierten Produkten angeboten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs-, Entwicklungs- und Zulassungskosten | -1.8% | National, kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Preisdruck durch zentralisierte volumenbasierte Beschaffung (VBP) | -0.7% | National, Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette in Städten niedrigerer Kategorien | -0.5% | Städte der dritten und vierten Kategorie, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte IP-Landschaft verzögert Innovation | -0.4% | National, inländische Start-ups | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs-, Entwicklungs- und Zulassungskosten

Der Umsatz von Maider Medical sank im Jahr 2024 um 42,77 %, obwohl das Unternehmen die Forschungs- und Entwicklungsausgaben bei 14,70 % des Umsatzes hielt, was den Kostendruck auf kleinere Unternehmen unterstreicht. Contec Medical Systems sah sich einem ähnlichen Druck ausgesetzt, nachdem der Umsatz um 35,76 % eingebrochen war, während Forschungsausgaben von 10,52 Millionen RMB aufrechterhalten wurden. Verschärfte NMPA-Testanforderungen erhöhen die Compliance-Ausgaben und schaffen einen Markteintrittsbarrieren-Effekt, der kapitalstarke Marktführer begünstigt. Der kumulierte Verlust von BeiGene in Höhe von 62,67 Milliarden RMB verdeutlicht, wie selbst führende Innovatoren hohe Investitionen tätigen müssen, um globale Standards zu erfüllen.

Preisdruck durch zentralisierte volumenbasierte Beschaffung (VBP)

Ausschreibungen für künstliche Gelenke sparten im Jahr 2024 32,89 Milliarden RMB ein und bewiesen die Fähigkeit der Regierung, Margen durch Masseneinkäufe zu komprimieren. Da die DRG-Erstattung nun landesweit eingeführt wird, ist die Gerätepreisgestaltung an Obergrenzen für Behandlungsepisoden gebunden und nicht an Arztpräferenzen, was das Upsell-Potenzial in Städten mittlerer Kategorie einschränkt. Multinationale Unternehmen, die auf importierte Stücklisten angewiesen sind, sehen sich mit schwierigeren wirtschaftlichen Bedingungen konfrontiert, was Joint Ventures und Standortverlagerungen nach Suzhou und Tianjin vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Injizierbare Geräte führen die Markttransformation an

Injizierbare Plattformen hielten im Jahr 2025 einen Anteil von 41,78 % und verankerten den chinesischen Markt für Arzneimittelverabreichungsgeräte, da Krankenhäuser bewährte parenterale Formate für Biologika und Impfstoffe bevorzugen. Implantierbare Produkte verzeichnen den schnellsten CAGR von 10,74 % und profitieren von Fortschritten in der Materialwissenschaft, die wochenlange Freisetzungsprofile unterstützen. Inhalatoren gedeihen weiterhin in verschmutzten Ballungsräumen, während Infusionspumpen im Zuge von Modernisierungsprojekten auf Intensivstationen stetig zunehmen. Transdermale Pflaster erfreuen sich bei Senioren, die Schmerzlinderung ohne orale Nebenwirkungen suchen, großer Beliebtheit, und okuläre Einsätze gewinnen an Dynamik, da die Raten der diabetischen Retinopathie steigen. Nasale und bukkale Formate, obwohl Nischenprodukte, ziehen pädiatrische Nachfrage an, wo die Vermeidung von Nadeln entscheidend ist.

Injizierbare Produkte sind auch die erste Wahl für häusliche biologische Therapieschemata, was die Verbindungen zwischen Herstellern vorgefüllter Spritzen und Tele-Pharma-Plattformen enger werden lässt. Unterdessen profitieren implantierbare Produkte vom Schwung der Gentherapie: Start-ups in Shanghai entwickeln Prototypen nachfüllbarer Mikroreservoire für autologe Zellwirkstoffe. Diese Trends stärken die Marktgrößenführerschaft injizierbarer Formate im chinesischen Markt für Arzneimittelverabreichungsgeräte, doch implantierbare Produkte holen auf, da Kostenträger die Vorteile reduzierter Dosierungshäufigkeit anerkennen.

Nach Verabreichungsweg: Injizierbare Wege dominieren die therapeutische Verabreichung

Mit 48,02 % des Umsatzes im Jahr 2025 bleiben injizierbare Produkte das Rückgrat der therapeutischen Verabreichung aufgrund unübertroffener Bioverfügbarkeit und multitherapeutischer Flexibilität. Okuläre Wege zeigen jedoch bis 2031 einen CAGR von 10,21 %, da Implantate mit verzögerter Freisetzung die Injektionshäufigkeit bei Makuladegeneration reduzieren. Die Inhalation bleibt stabil, da durch Luftverschmutzung bedingte Fälle von chronisch obstruktiver Lungenerkrankung (COPD) in städtischen Ballungsräumen weiterhin hoch sind. Transdermale Linien wachsen in der Herz-Kreislauf-Versorgung, unterstützt durch hautfreundliche Klebstoffe, die eine wochenlange Nitroglycerin-Verabreichung ermöglichen. Orale Schleimhaut- und nasale Wege gewinnen Marktanteile für Notfall- und pädiatrische Anwendungen, bei denen ein schneller Wirkungseintritt entscheidend ist.

Die Regulierungsbehörden fördern nun patientenberichtete Ergebnisse in okulären Studien und beschleunigen die Zulassung von Mikrodosis-Injektoren, die die systemische Exposition begrenzen. Lokale Inhalatorhersteller fügen Smartphone-Kopplung hinzu, um die Technik zu überwachen und die Evidenzschwellen der NHSA für die Erstattung zu erfüllen. Infolgedessen wird der Marktanteil nicht-injizierbarer Wege im chinesischen Markt für Arzneimittelverabreichungsgeräte zunehmen, obwohl injizierbare Produkte für Biologika und Impfstoffe die Führungsposition behalten.

Nach therapeutischer Anwendung: Führungsrolle der Onkologie inmitten des Diabetesbooms

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 28,98 %, was die hohen Forschungs- und Entwicklungsausgaben von Unternehmen wie BeiGene für zielgerichtete Antikörper widerspiegelt, die eine spezialisierte Verabreichung erfordern. Diabetesgeräte werden voraussichtlich einen CAGR von 9,18 % verzeichnen, da das Land mit seiner großen Diabetespopulation zu kämpfen hat. Herz-Kreislauf-Anwendungen bleiben angesichts von 330 Millionen betroffenen Patienten prominent, während Autoimmuntherapien von Biologika profitieren, die in die NHSA-Erstattung aufgenommen werden. Pulmonale Indikationen nutzen die durch Luftverschmutzung bedingte Krankheitslast, und die Neurologie verzeichnet ein stetiges Wachstum, da die Alzheimer-Erkennung zunimmt. Gentherapeutische Verabreichungen bleiben klein, steigen aber aufgrund wegweisender Finanzierungen im Jahr 2024 schnell an.

Onkologieunternehmen innovieren mit subkutanen On-Body-Injektoren, die mehrstündige Infusionen zu Hause ermöglichen und die Krankenhauslast verringern. Diabetes nutzt intelligente Pen- und Patch-Pumpen-Ökosysteme zur Stärkung der Adhärenz, was mit den Richtlinien von „Gesundes China” übereinstimmt. Folglich ist Diabetes bereit, die Dominanz der Onkologie herauszufordern, da die vernetzte Dosierungsverfolgung sich für Kostenträger als kosteneffektiv erweist.

Nach Vertriebskanal: Dominanz der Krankenhäuser durch digitale Transformation herausgefordert

Krankenhäuser kontrollierten im Jahr 2025 57,12 % des Umsatzes, was Chinas institutionelles Versorgungsmodell und den komplexen Gerätekalibrierungsbedarf widerspiegelt. Online-Apotheken, obwohl kleiner, werden aufgrund der Liberalisierung der E-Rezept-Politik und der Zunahme von Telemedizin einen CAGR von 11,32 % verzeichnen. Stationäre Apotheken schließen Lücken in Städten der zweiten Kategorie und bearbeiten die sofortige Abholung für chronische Rezepte, während Fachkliniken und häusliche Pflegedienste in die Vertriebsketten eintreten, da Kostenträger die Versorgung näher an die Patienten verlagern.

VBP-Richtlinien gelten nun kanalübergreifend, sodass Online-Händler bei Logistik und Adhärenzdienstleistungen statt beim Preis konkurrieren. Krankenhäuser integrieren unterdessen 5G-Pumpen in elektronische Patientenakten und verschaffen sich damit einen Vorteil bei gebündelten Ergebnisverträgen. Im Laufe der Zeit werden Gerätehersteller Verpackungen und Benutzeroberflächen für die direkte Patientenversorgung verfeinern und eine Mehrkanal-Dynamik im chinesischen Markt für Arzneimittelverabreichungsgeräte fördern.

Geografische Analyse

Städte der ersten Kategorie – Peking, Shanghai, Guangzhou und Shenzhen – setzen Adoptionsmaßstäbe aufgrund höherer Einkommen, dichter Krankenhausnetzwerke und frühzeitigem Zugang zu NMPA-genehmigten Innovationen. Die Luftverschmutzung bleibt akut und stützt die Nachfrage nach Premium-Inhalatoren, während provinzielle Ausschreibungen in diesen Zentren oft zu Wegweisern für die nationale Erstattung werden. Städte der zweiten und dritten Kategorie wie Chengdu und Wuhan verzeichnen ein schnelleres Wachstum, da die Infrastruktur ausgebaut wird und die NHSA-Erstattung die Erschwinglichkeit verbessert. Lücken in der Kühlkette bleiben ein Hindernis, regen aber auch Investitionen in passive Kühlung und temperaturstabile Formulierungen an.

Ländliche Regionen bieten trotz geringer Anbieterdichte langfristiges Volumenpotenzial dank der auf Gleichheit ausgerichteten Mandate von „Gesundes China”. Tragbare Injektoren und vernetzte Pflaster sind hier attraktiv, da sie Klinikbesuche minimieren. Kreisweite 5G-Pilotprojekte in Shanxi haben Adhärenzlücken verringert und veranschaulichen, wie Konnektivität Personalengpässe ausgleichen kann. Inländische Hersteller in Jiangsu und Guangdong nutzen die Nähe zu Exporthäfen und qualifizierten Arbeitskräften, um die Produktion zu skalieren, die sowohl die Küsten- als auch die Binnennachfrage bedient.

Regionale Lieferketten verfügen nun über vertikal integrierte Parks, die Formgebung, Sterilisation und Verpackung innerhalb einer einzigen Freihandelszone bündeln und die Vorlaufzeiten in westliche Provinzen um bis zu 30 % verkürzen. Da solche Ökosysteme reifen, wird erwartet, dass der chinesische Markt für Arzneimittelverabreichungsgeräte sinkende regionale Preisunterschiede aufweist, während die Premium-Adoption weiterhin im Osten konzentriert bleibt.

Regulatorisches Umfeld

China reguliert Arzneimittelverabreichungssysteme und Kombinationsprodukte aus Arzneimittel und Medizinprodukt hauptsächlich über die National Medical Products Administration (NMPA), wobei das Center for Medical Device Standards Management (CMDSM) die Klassifizierungs- und Normungsaktivitäten unterstützt. Bei Kombinationsprodukten aus Arzneimittel und Medizinprodukt hängt der Registrierungsweg von der Attributbestimmung ab (arzneimittelgeführt vs. produktgeführt). Antragsteller reichen die Attributbestimmung über von der NMPA verwaltete Systeme vor der Antragstellung ein, und das Ergebnis bestimmt, ob das Produkt hauptsächlich nach Arzneimittel- oder Medizinprodukteanforderungen geprüft wird.

Die regulatorischen Anforderungen an Fertigungsqualität und technische Normen für Injektions- und Infusionssysteme werden strenger. Ein neuer NMPA-Rahmen für Gute Herstellungspraxis (GMP) für Medizinprodukte tritt am 1. November 2026 in Kraft und erhöht die Compliance-Erwartungen an Hersteller, die Krankenhäuser und Einzelhandelskanäle versorgen. Mehrere chinesische Industrienormen bringen zudem die Zeitpläne für pumpenkompatible sterile Spritzen und zugehöriges Katheterzubehör voran, darunter YY/T 0573.2-2025, veröffentlicht im September 2025 mit Umsetzung ab 1. Oktober 2026, was die dokumentierten Leistungs- und Sterilitätsanforderungen für Verabreichungsabläufe mit höherem Versorgungsgrad verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe und kritische Komponenten (medizinische Polymere, Elastomere, Glas, Präzisionsnadeln, Federn, Mikromotoren, Sensoren und eingebettete Elektronik), gefolgt von Formenbau, Reinraummontage für Pens, Spritzen und Pumpen, Sterilisation, Verpackung und Endfreigabe im Rahmen ISO-konformer Qualitätssysteme. Bei Kombinationsprodukten ist die regulatorische Attributbestimmung mit der NMPA ein vorgelagerter Filterschritt, der die Entwicklungsreihenfolge (Arzneimittelstabilität, Produktleistung und Human Factors) sowie die nachgelagerte Dokumentation beeinflusst, was den Wert früher Design-Kontrollen und Lieferantenqualifizierung erhöht.

Fertigung und Skalierung hängen zunehmend von integrierten CDMO/CRDMO-Partnerschaften ab, die Produktmontage, Primärverpackung und Fill-Finish-Schnittstellen für Biologika koordinieren und so Übergaben zwischen Anbietern und Provinzen reduzieren. Im Vertrieb bleiben Krankenhausausschreibungen und Gruppeneinkaufsdynamiken zentral, mit wachsender Beteiligung zentralisierter Logistik und Online-Apothekenversand für geeignete Heimanwendungsgeräte. Wesentliche Engpässe konzentrieren sich auf Kühlketten- und Last-Mile-Logistik für temperaturempfindliche Biologika, zusammen mit den Compliance-Investitionen, die nötig sind, um Fabriken an die ab November 2026 geltenden GMP-Updates für Medizinprodukte anzupassen.

Wettbewerbslandschaft

Globale Lieferanten wie Becton Dickinson, Gerresheimer und Pfizer verankern weiterhin hochwertige Segmente, doch ihre Preissetzungsmacht schwindet, da die volumenbasierte Beschaffung lokale Fertigung und schlankere Kostenstrukturen erzwingt. Becton Dickinson hat die Spritzenkapazität in Suzhou ausgebaut, um künftige Massenausschreibungen für vorgefüllte Systeme zu sichern. Gerresheimer ist eine Gemeinschaftsunternehmen in Shandong eingegangen, das die Vorlaufzeiten für geformte Glasfläschchen für provinzielle Erstattungszyklen verkürzt. Pfizer verpackt nun Onkologie-Kits in Zhejiang, um die Kühlkettenlogistik vollständig innerhalb Chinas zu halten. Zusammen unterstreichen diese Schritte, wie multinationale Unternehmen ihre Präsenz neu kalibrieren, um wettbewerbsfähig zu bleiben.

Inländische Marktführer skalieren schnell auf der Grundlage integrierter Standorte und gezielter Forschung und Entwicklung. Die Weigao Group steigerte ihren Umsatz auf 10,36 Milliarden RMB, nachdem sie einen Komplex in Weihai eröffnet hatte, der die Stückkosten für Spritzen um fast 20 % senkt. MicroPort nutzte sein Kardiologie-Franchise, um im Jahr 2025 den Firelimus Drug-Eluting-Ballonkatheter einzuführen und das Produkt als inländische Alternative zu importierten Stents zu positionieren. Keymed Biosciences erhielt eine ergänzende Zulassung für Stapokibart und kombinierte den Antikörper mit einem proprietären vorgefüllten Pen, um Klinikbesuche bei chronischer Rhinosinusitis zu reduzieren. Diese Erfolge zeigen, wie lokale Innovatoren schnelle regulatorische Navigation mit Kostenvorteilen verbinden.

Investitionen bleiben lebhaft, auch wenn die Compliance-Kosten steigen. METiS Pharmaceuticals sammelte 100 Millionen USD für KI-gestützte Lipid-Nanopartikel-Plattformen für mRNA- und Zelltherapien ein, was auf eine starke Nachfrage nach Verabreichungswissenschaft der nächsten Generation hindeutet. Auftragsforschungs- und Herstellungszentren in Jiangsu und Guangdong bieten schlüsselfertige Skalierung für Start-ups, denen Investitionskapital fehlt. Die steigende Kapitalintensität drängt kleinere Unternehmen zu Fusionen und deutet auf eine schrittweise Konsolidierung um Akteure hin, die lokale Kostenbasis mit klinisch verifizierten Leistungen kombinieren.

Marktführer im chinesischen Markt für Arzneimittelverabreichungsgeräte

Becton, Dickinson and Company

Gerresheimer AG

Pfizer Inc.

Kindly Medical Instruments Co., Ltd

Ypsomed Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo China schnellere Zulassungswege für innovative und Kombinationsprodukte formalisiert, während Hersteller die fortschrittliche Fertigung von Verabreichungssystemen lokalisieren. Reformen des Staatsrats zur Verkürzung der Prüf- und Genehmigungszeiten für klinische Studien, auf die 2025 in politischen Mitteilungen verwiesen wird, stärken den Business Case für China-first-Entwicklungsprogramme für Medizinprodukte in Verbindung mit lokaler Verifizierung und Produktion. Gleichzeitig unterstützt die laufende Verfeinerung der Klassifizierung von Kombinationsprodukten durch die NMPA eine klarere Planung für die Registrierung nach arzneimittel- versus produktgeführtem Ansatz und hilft Unternehmen beim Aufbau standardisierter Entwicklungsleitfäden für Pens, vorgefüllte Systeme und tragbare Injektoren.

Auf der Angebotsseite erweitern Investitionen und Kapazitätsausbauten den Spielraum für hochpräzise Injektionssysteme und integrierte Fill-Finish-Ökosysteme, die mit Verabreichungssystemen zusammenwirken. WuXi Biologics meldete im Mai 2026 die GMP-Freigabe seiner 18. Arzneimittelproduktanlage (DP15) in Shanghai und erweitert damit die Fertigungskapazität für Arzneimittelprodukte, die mit produktkompatibler Primärverpackung und Verabreichungsformaten kombiniert werden kann. Anbieter von Geräten und Verpackungen führen zudem auf China ausgerichtete Plattformen ein, etwa West Pharmaceutical Services mit der Einführung des West Synchrony-Fertigspritzensystems auf der CPHI und PMEC China 2026. Im Juni 2026 gab Novo Nordisk eine Investition von 200 Millionen Yuan zur Erweiterung der Injektionspen-Montage und Arzneimittelproduktionskapazität an seinem Standort Tianjin bekannt, was den Trend zur inländischen Fertigung und technischen Unterstützung für biologika-fähige Verabreichungssysteme verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: Pfizer und Innovent Biologics schlossen eine strategische globale Lizenz- und Kooperationsvereinbarung über 12 Onkologiemedikamente, einschließlich Antikörper-Wirkstoff-Konjugate. Der Zusammenschluss erweitert die Pipeline komplexer Biologika-Programme, die typischerweise robuste Primärverpackung, Injektionssysteme und Unterstützung bei der Entwicklung von Kombinationsprodukten benötigen, um in China und weltweit skaliert zu werden.

- Juli 2025: BD kündigte die erste pharmagesponserte klinische Studie mit der tragbaren Injektortechnologie BD Libertas zur subkutanen Verabreichung von Biologika an. Diese Entwicklung deutet auf eine breitere klinische Validierungsaktivität für Körperinjektoren hin, die die Einführung von Heimanwendungsformaten beschleunigen kann, welche die Infusionsstuhlzeit in Krankenhäusern reduzieren.

- Februar 2025: Der Firelimus-Rapamycin-medikamentenbeschichtete Ballonkatheter von MicroPort erhielt die NMPA-Zulassung für koronare Bifurkationsläsionen. Diese Zulassung stärkt das inländische Portfolio interventioneller Kombinationstechnologien aus Arzneimittel und Medizinprodukt und unterstützt die Substitution importierter Alternativen bei der Krankenhausbeschaffung unter Preis- und Ausschreibungsdruck.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt die China-Umsätze mit spezialisierten Arzneimittelverabreichungssystemen, die eine kontrollierte Verabreichung einer therapeutischen Substanz ermöglichen, gemessen in USD auf Herstellerebene (ohne das Arzneimittel selbst).

Ausgeschlossener Umfang: Wir schließen Pharmaverkäufe ohne integrierten Verabreichungsmechanismus aus, ebenso einfache Einwegspritzen und Standard-Infusionssets.

Übersicht der Segmentierung

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Arzneimittelverabreichungssysteme

- Okuläre Einsätze und Verabreichungsimplantate

- Nasale und bukkale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalativ

- Transdermal

- Orale Schleimhaut (bukkal und sublingual)

- Okular

- Nasal

- Nach therapeutischer Anwendung

- Herz-Kreislauf

- Onkologie

- Autoimmunerkrankungen

- Lungenerkrankungen

- Diabetes

- Neurologische Erkrankungen

- Sonstige Anwendungen

- Nach Vertriebskanal

- Krankenhäuser

- Stationäre Apotheken

- Online-Apotheken

- Sonstige Kanäle

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Wir begannen mit dem Aufbau des Umfangs und der Kerndatenreihen aus öffentlichen, nicht kostenpflichtigen Quellen, da diese Nachfragesignale und politische Ausrichtung verankern, bevor Annahmen angewendet werden. Verwendete Quellen umfassen beispielsweise regulatorische Mitteilungen und Geräteregistrierungen der NMPA, Veröffentlichungen des National Bureau of Statistics, Publikationen der National Health Commission sowie Offenlegungen zu Krankenhausausschreibungen und Beschaffung.

Um die Modelleingaben zu stärken, prüften wir zudem gegebenenfalls Zoll- und Handelsstatistiken, peer-review-geprüfte Studien zu Medizinprodukten und Arzneimittelverwaltung sowie Verbands- und Fachpublikationen, die Adoptionsmuster und klinische Nutzung beschreiben. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseartikel wurden herangezogen, um Preisentwicklungen und Verschiebungen im Produktmix zu interpretieren. Wir haben selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichten und Patentanalysen genutzt, um Zeitpläne und Innovationsaktivitäten gegenzuprüfen. Diese Beispiele sind veranschaulichend, und es wurden viele weitere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Anschließend validierten wir die Dimensionierungslogik durch Experteninterviews und strukturierte Befragungen mit Herstellern, Vertriebspartnern, Beschaffungsverantwortlichen in Krankenhäusern und Klinikern, die regelmäßig Verabreichungssysteme in der Versorgung einsetzen. Die Eingaben wurden über die wichtigsten Regionen und Städtestufen Chinas erhoben, sodass Adoptionsmuster, Preisverhalten und Präferenzen bei der Verabreichungsart überprüft und zur Anpassung der desk-basierten Annahmen genutzt werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 19% | Manager: 57% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einem Top-down-Ansatz erstellt, bei dem die Nachfrage in China aus geräterelevanten Behandlungsaktivitäten und Versorgungssignalen rekonstruiert und dann mittels konsistenter Preis- und Mixlogik in Geräteumsätze übersetzt wurde. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa durchschnittlichen Verkaufspreisen anhand von Stichproben multipliziert mit implizierten Volumina für wichtige Gerätekategorien, zusammen mit Kanalprüfungen zu Beschaffungsmustern, die dann zur Feinabstimmung der Gesamtsummen verwendet wurden.

Wichtige Eingaben umfassten die Behandlungslast bei chronischen Erkrankungen und Proxys für die Injektionshäufigkeit, mit Infusion und Implantatnutzung verknüpfte Krankenhausverfahrensvolumina sowie den Trend zu häuslicher Pflege und Selbstverabreichung. Wir berücksichtigten zudem ausschreibungsbedingten Preisdruck und Mix-Upgrades sowie das Tempo von Geräte-Zulassungen und -Erneuerungen. Prognosen wurden mittels Szenarioanalyse erstellt, gestützt durch Experteneinschätzungen zur Erstattungsrichtung, Beschaffungsverschärfung und Technologiesubstitution, wobei Annahmen explizit gemacht wurden, damit die Schritte wiederholt werden können. Wo produktbezogene Informationen dünn waren, wurden Lücken durch konservative Penetrationsbandbreiten behandelt, während die Preiskurven an beobachtete Ausschreibungs- und Inflationssignale angepasst blieben, statt aggressive Stufenänderungen anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale geprüft, darunter Beschaffungsoffenlegungen, Registrierungsaktivitäten und berichtetes Kategoriewachstum in öffentlichen Finanzberichten, sodass Ausreißer frühzeitig erkannt werden konnten. Bei größeren Abweichungen überprüften wir die Annahmen erneut, kontrollierten den Quellenpfad nochmals und kontaktierten relevante Experten erneut, um zu bestätigen, ob es sich um eine echte Marktverschiebung oder ein Datenartefakt handelte.

Vor der Freigabe durchläuft das Modell und die Darstellung mehrstufige Analystenprüfungen mit Fokus auf Konsistenz über die Jahre, Preislogik und Umfangsdisziplin. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren politischen Verschiebungen oder bedeutenden Änderungen bei der Beschaffung. Unmittelbar vor der Lieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße des chinesischen Marktes für Arzneimittelverabreichungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Arzneimittelverabreichungssysteme in China können weit voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema behandeln, weil Umfang und Zählregeln nicht identisch sind. Unterschiede ergeben sich meist daraus, welche Produkttypen einbezogen werden, ob die Zahlen Umsätze ab Werk oder nachgelagerte Ausgaben widerspiegeln, und wie die Preisbildung über die Jahre fortgeschrieben wird.

Einige veröffentlichte Zahlen tendieren dazu, einen breiteren Gerätekorb zu verwenden, der stillschweigend angrenzende Kategorien einbeziehen kann, die die Arzneimittelverabreichung nicht aktiv steuern oder messen. Bei Mordor Intelligence wird der Marktgesamtwert auf Herstellerumsatzebene für zweckgebundene Verabreichungssysteme gehalten und zudem ohne die Arzneimittellast ausgewiesen, wobei einfache Einwegspritzen und Standard-Infusionssets aus der Gesamtsumme ausgeschlossen bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,65 Mrd. USD (2025) | |

| Globales Datenbuch A | 18,19 Mrd. USD (2025) | Verwendet eine breitere Produktliste und weist Umsätze auf Kategorieebene aus, ohne klar zwischen einfachen Verbrauchsmaterialien und Geräten zu unterscheiden, die die Dosierung aktiv steuern, was die Gesamtsumme in einem vergleichbaren Jahr erhöhen kann. |

| Forschungsverlag B | 7,84 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine andere Umfangsdefinition, und der implizierte Ausgangswert kann niedriger ausfallen, wenn Teile des Gerätemix für die Krankenhausnutzung nicht vollständig erfasst sind oder die Preisbildung über die Kanäle unterschiedlich normalisiert wird. |

Die Spanne in der Tabelle ist hauptsächlich auf Umfangsdisziplin, Preisbasis und das für den Ankerwert verwendete Jahr zurückzuführen. Indem der Umfang an kontrollierte Verabreichungssysteme gebunden bleibt und die Ergebnisse dann mit realen Beschaffungs- und Adoptionssignalen abgeglichen werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für Arzneimittelverabreichungsgeräte derzeit und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 14,79 Milliarden USD und soll bis 2031 auf 22,11 Milliarden USD wachsen, was einem CAGR von 8,38 % entspricht.

Welches Gerätesegment wächst am schnellsten?

Implantierbare Arzneimittelverabreichungssysteme zeigen die stärkste Dynamik und wachsen bis 2031 mit einem CAGR von 10,74 % auf der Grundlage langwirksamer Therapien und altersbedingter Nachfrage.

Wie beeinflusst die volumenbasierte Beschaffung (VBP) die Gerätepreisgestaltung?

VBP-Runden haben durchschnittliche Arzneimittelpreissenkungen von 53 % bewirkt und zwingen Hersteller, die Gerätekosten zu senken, was Lieferanten mit lokalen Produktionsstandorten begünstigt.

Warum sind Inhalationsgeräte trotz Verbesserungen der Luftqualität stark nachgefragt?

Die Luftqualitätswerte in Städten der ersten Kategorie liegen weiterhin 5,6-mal über den WHO-Richtlinien und erhalten damit einen großen Pool an Atemwegspatienten, der fortschrittliche Inhalatorplattformen benötigt.

Welche Rolle spielt die 5G-Konnektivität in der Landschaft der Arzneimittelverabreichungsgeräte in China?

Mehr als 94.000 kommerzielle 5G-Anwendungsfälle ermöglichen die Echtzeit-Adhärenzüberwachung und fördern insbesondere die Nutzung intelligenter Infusionspumpen und vernetzter Insulinpens in unterversorgten Gebieten.

Welches Hemmnis stellt die größte Herausforderung für neue Marktteilnehmer dar?

Hohe Forschungs-, Entwicklungs- und Zulassungskosten, verschärft durch strengere NMPA-Testanforderungen, stellen die größte Eintrittsbarriere dar und belasten insbesondere die Margen kleinerer Hersteller am stärksten.

Seite zuletzt aktualisiert am: