Marktgröße und Marktanteil für fortschrittliche Arzneimittelverabreichungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

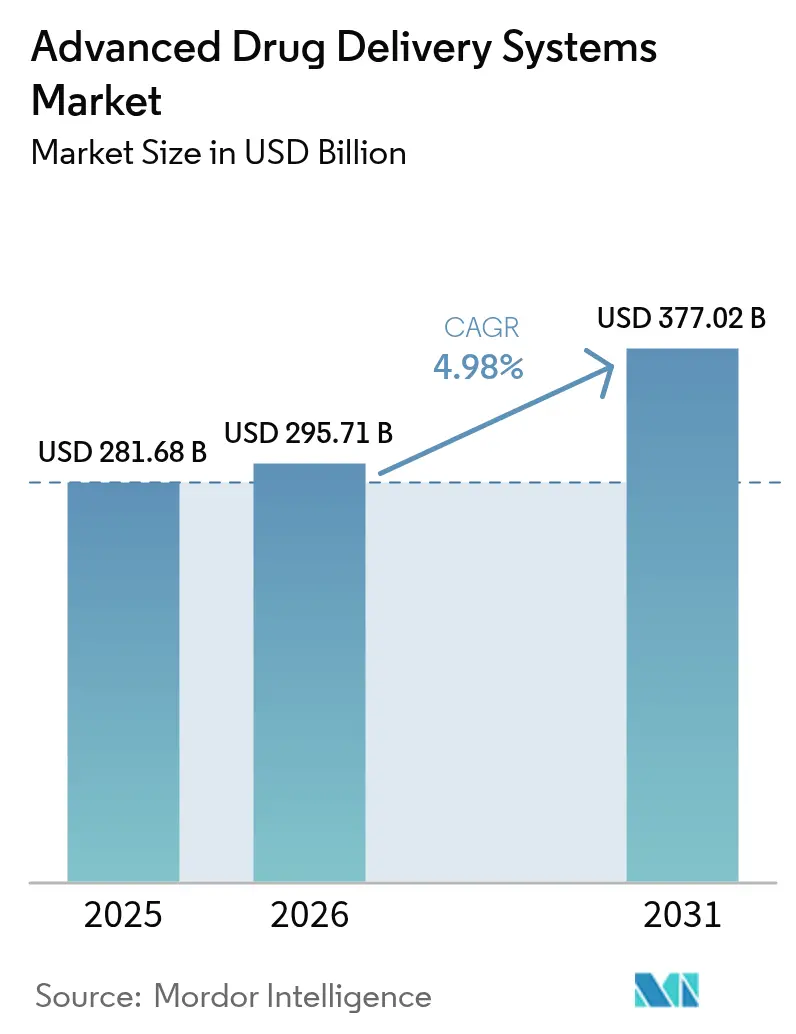

| Marktgröße (2026) | 295.71 Milliarden US-Dollar |

| Marktgröße (2031) | 377.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Arzneimittelverabreichungssysteme von Mordor Intelligence

Die Marktgröße für fortschrittliche Arzneimittelverabreichungssysteme wird im Jahr 2026 auf USD 295,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 281,68 Milliarden, mit Projektionen für 2031 von USD 377,02 Milliarden, was einem Wachstum von 4,98 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg spiegelt wider, wie anhaltende Biologika-Innovationen, Durchbrüche bei Nanoträgern und patientenzentrierte Versorgungsmodelle die therapeutische Verabreichung neu gestalten. Lipidbasisierte Nanopartikel, die bereits die Formulierungsentscheidungen dominieren, gewinnen in mRNA- und siRNA-Pipelines an Bedeutung, während intelligente elektroresponsive Implantate das schnellste Volumenwachstum verzeichnen, da sie die Wirkstofffreisetzung in Echtzeit automatisieren. Die therapeutische Nachfrage konzentriert sich auf die Onkologie, doch die Ophthalmologie verzeichnet nun den schnellsten Anstieg aufgrund von Augenimplantaten mit verzögerter Freisetzung und wirkstofffreisetzenden Kontaktlinsen. Regional gesehen tendiert der Markt für fortschrittliche Arzneimittelverabreichungssysteme weiterhin zu Nordamerika, doch die regulatorische Konvergenz und die kostengünstige Produktionskapazität im asiatisch-pazifischen Raum schließen die Lücke. Der Wettbewerbsdruck nimmt zu, da große Pharmaunternehmen agile Plattformentwickler übernehmen, um Zugang zu Pipelines zu sichern und Markteinführungszeiten zu verkürzen.[1]Neuartige Arzneimittelverabreichungssysteme: Eine wichtige Richtung für die Arzneimittelinnovationsforschung und -entwicklung, Nationales Zentrum für biotechnologische Informationen, pmc.ncbi.nlm.nih.gov

Wichtigste Erkenntnisse des Berichts

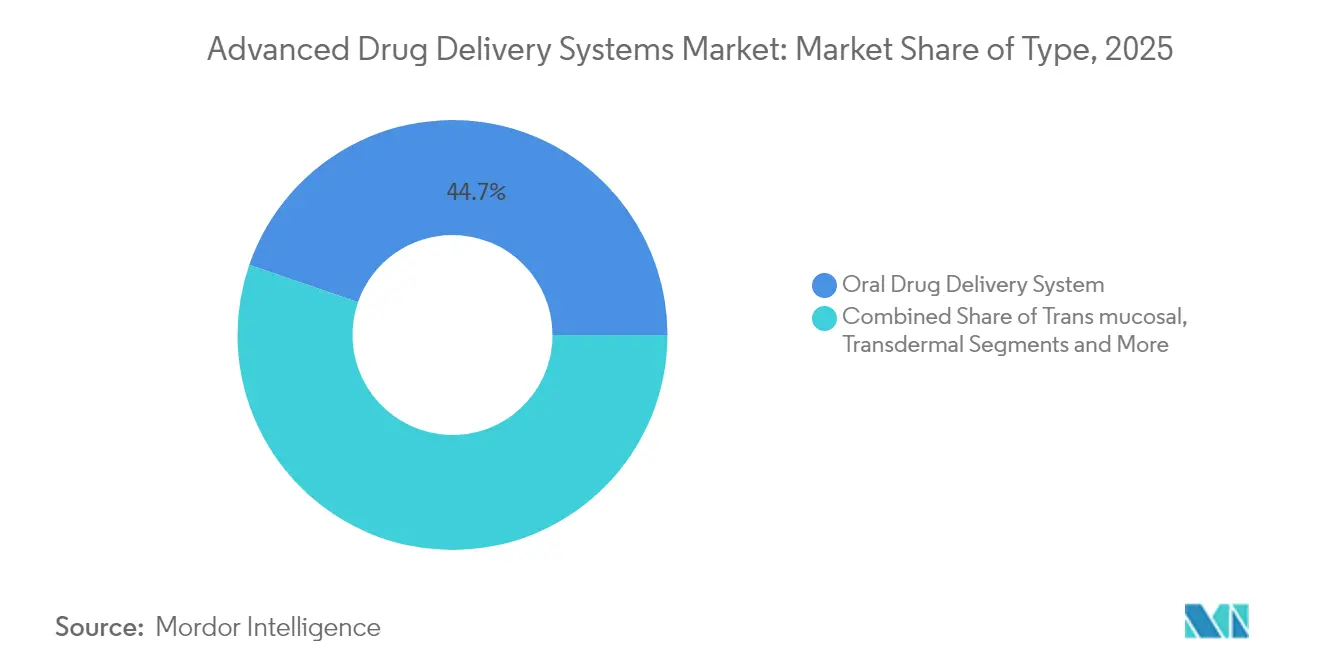

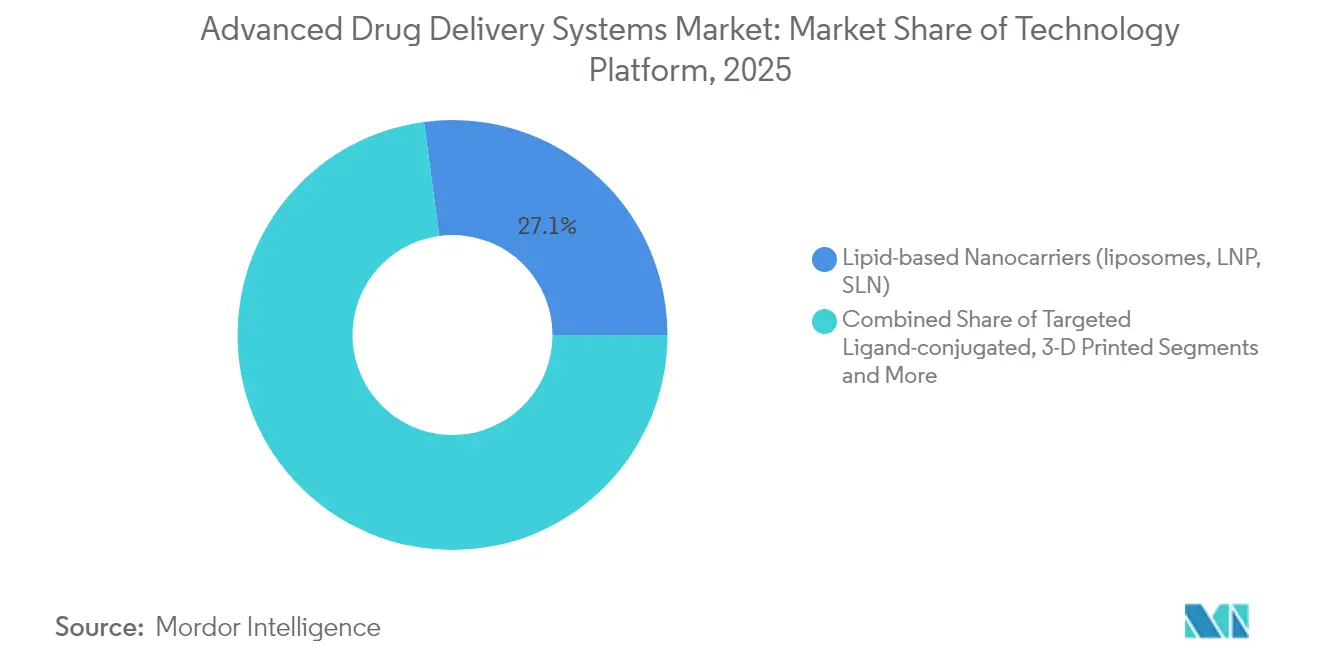

- Nach Technologieplattform hielten lipidbasisierte Nanoträger im Jahr 2025 einen Marktanteil von 27,12 % am Markt für fortschrittliche Arzneimittelverabreichungssysteme, während intelligente Implantate und elektroresponsive Systeme voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen werden.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 29,83 %; die Ophthalmologie wird voraussichtlich bis 2031 mit einer CAGR von 9,06 % wachsen.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken im Jahr 2025 mit 55,72 % der Marktgröße für fortschrittliche Arzneimittelverabreichungssysteme, während die Segmente häusliche Pflege und Selbstverabreichung mit einer CAGR von 8,44 % wachsen.

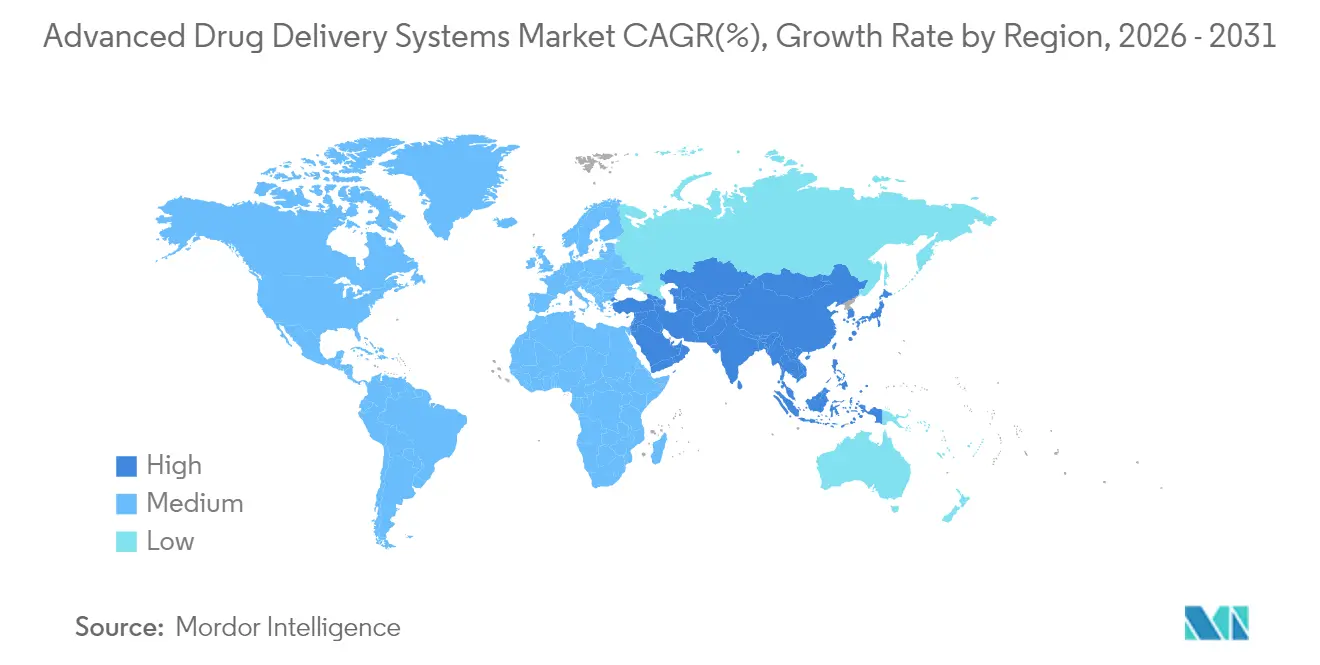

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 37,05 % am Markt für fortschrittliche Arzneimittelverabreichungssysteme auf Nordamerika; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Arzneimittelverabreichungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Biologika-Pipeline | +1.2% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durchbrüche im Nanoträger-Design | +0.9% | Global; APAC-Fertigungszentren führend | Langfristig (≥ 4 Jahre) |

| Prävalenz chronischer Krankheiten und Fokus auf Therapietreue | +0.8% | Global; verstärkt in alternden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für Plattform-Arzneimittelverabreichungssystem-Start-ups | +0.6% | Nordamerika und EU; APAC im Aufstieg | Kurzfristig (≤ 2 Jahre) |

| Mikroreservoir-Implantate für digitale Therapeutika | +0.4% | Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte personalisierte Darreichungsformen | +0.3% | EU führend; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Biologika-Pipeline

Eine wachsende Biologika-Pipeline verändert die Anforderungen an die Verabreichung, da Proteine, Antikörper und Nukleinsäuretherapien Träger benötigen, die empfindliche Strukturen schützen und komplexe Gewebe gezielt ansprechen. Pfizers Partnerschaft mit der Bar-Ilan-Universität zu DNA-Nanorobotern veranschaulicht das Bestreben, biologische Nutzlasten mit Präzisionsträgern zu verbinden. Onkologieprogramme unterstreichen diesen Bedarf: Biologika machen mittlerweile mehr als 60 % der aktiven Krebsstudien aus, was Verabreichungsdesigns erfordert, die vaskuläre und zelluläre Barrieren überwinden, ohne die Wirksamkeit zu beeinträchtigen. Kombinationsprodukte, wie Johnson & Johnsons AKEEGA-Tablette mit doppeltem Wirkmechanismus, zeigen, wie die Integration von zwei unterschiedlichen Mechanismen in einem Verabreichungsformat das Fortschreiten der Erkrankung bei BRCA-verändertem Prostatakrebs um fast die Hälfte reduzieren kann.

Durchbrüche im Nanoträger-Design

Jüngste Fortschritte im Nanoträger-Design verbessern die zelluläre Aufnahme, die Immunevasion und die Nutzlastkapazität. Cubosom-Formulierungen erzielen durch direkte Membranfusion eine bis zu achtfach höhere zelluläre Aufnahme als herkömmliche Liposomen.[2]Lipidbasisierte Nanopartikelstruktur beeinflusst die zelluläre Aufnahme, RMIT University, phys.org Gangliosid-basierte Lipid-Nanopartikel verzichten auf PEG und behalten dennoch Stealth-Eigenschaften bei, was falsch-positive Immunogenitätsbedenken ausräumt.[3]Gangliosid-inkorporierende Lipid-Nanopartikel, Royal Society of Chemistry, pubs.rsc.org Das Screening mittels künstlicher Intelligenz bewertet nun Dutzende Millionen ionisierbarer Lipidkandidaten in silico, verkürzt Entdeckungszyklen und liefert für mRNA-Therapeutika optimierte Verabreichungsvektoren. Die lungenzielenden Nanopartikel der Oregon State University erweitern diese Vorteile auf klinische Studien zur Gentherapie bei Mukoviszidose.

Prävalenz chronischer Krankheiten und Fokus auf Therapietreue

Das unaufhaltsame Wachstum chronischer Erkrankungen treibt die Nachfrage nach Geräten an, die die Dosierungshäufigkeit verringern und die Heimanwendung unterstützen. Die ingestierbare Kapsel des MIT injiziert Großmolekül-Wirkstoffe ohne Nadeln in die Darmwand und bietet eine zukünftige orale Alternative für Insulin- oder RNA-Therapien. Medtronics interoperabler Insulinpumpe verknüpft kontinuierliche Glukosedaten mit automatisierter Dosierung, um die Belastung für Diabetespatienten zu reduzieren. Die biologisch abbaubaren Mikrozylinder der Rice University setzen Wirkstoffe bis zu fünf Wochen lang gleichmäßig frei, reduzieren die Nachfüllhäufigkeit und stärken die Therapietreue. Die wirtschaftliche Dringlichkeit ist offensichtlich: Nicht-Adhärenz in den USA kostet nach wie vor mehr als USD 100 Milliarden jährlich.

Risikokapitalfinanzierung für Plattform-Arzneimittelverabreichungssystem-Start-ups

Investoren betrachten die Verabreichungstechnologie mittlerweile als skalierbare Plattform und nicht nur als Komponente einer einzelnen Therapie. BioSapien erhielt USD 5,5 Millionen für sein 3D-gedrucktes lokalisiertes Onkologie-Depot. Astraveus sicherte sich EUR 16,5 Millionen zur Automatisierung der mikrofluidischen Zell- und Gentherapieherstellung mit dem Ziel, Produktionskosten und -zeiten zu senken. NanoMedical Systems sammelte USD 7,21 Millionen ein, um Halbleiterprozesse für subkutane Depots anzupassen, die Medikamente über Monate hinweg dosieren. Solche Finanzierungsrunden signalisieren wachsendes Vertrauen in Plug-and-Play-Plattformen, die sich über verschiedene Krankheitsbereiche hinweg anpassen lassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von Charge zu Charge und Rückrufe | -0.7% | Global; strenger in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strenge CMC- und Kombinationsprodukt-Regulierung | -0.5% | Global; FDA/EMA führend | Mittelfristig (2–4 Jahre) |

| Eskalation der Kühlkettenkosten für biologische Arzneimittelverabreichungssysteme | -0.4% | Global; stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Umwelttoxizität von Nanoträgern | -0.3% | EU-Prüfung setzt Präzedenzfall | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von Charge zu Charge und Rückrufe

Der FDA-Leitfaden 2025 zur Gleichmäßigkeit verpflichtet Hersteller zur Einführung von Echtzeit-Analytik und kontinuierlicher Verarbeitung. Geringfügige Partikelgrößenverschiebungen in Lipid-Nanopartikeln können die Bioverteilung und Wirksamkeit verändern und Unternehmen kostspieligen Rückrufen aussetzen. Die kontinuierliche Fertigung verspricht eine engere Kontrolle, erfordert jedoch hohe Kapitalaufwendungen und umfangreiche Validierungen, was kleinere Unternehmen belastet.

Strenge CMC- und Kombinationsprodukt-Regulierung

Hybride Arzneimittel-Geräte-Produkte verwischen die Aufsichtsgrenzen. Der Entwurf des FDA-Leitfadens zu wesentlichen Geräteausgaben für die Arzneimittelverabreichung fügt neue Verifizierungsebenen hinzu und verlängert die Entwicklungszeiträume. Nanomedzin-Dossiers erfordern nun vollständige mechanistische Toxikologiestudien. Lateinamerikanische Behörden fordern weiterhin länderspezifische Unterlagen, was globale Markteinführungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz oraler Systeme steht vor transdermaler Disruption

Orale Formulierungen behielten im Jahr 2025 einen Umsatzanteil von 44,71 % am Markt für fortschrittliche Arzneimittelverabreichungssysteme, gestützt durch vertraute Dosierung und effiziente Fertigung. Transdermale Plattformen gewinnen mit einer CAGR von 7,12 % an Bedeutung, da Mikronadelpflaster und Permeationsverstärker Biologika ohne Injektionen verabreichen. Die Marktgröße für fortschrittliche Arzneimittelverabreichungssysteme bei oralen Produkten soll stetig wachsen, doch ihr Anteil könnte sinken, da Injektabilia und Inhalativa Moleküle erfassen, die im Darm abgebaut werden. 3D-gedruckte Mehrschichttabletten, die sich nun in der Pilotproduktion befinden, zeigen, wie sich orale Systeme zur Unterstützung der Präzisionsdosierung weiterentwickeln werden. Gleichzeitig nutzen transdermale Kandidaten biologisch abbaubare Mikronadeln, die sich nach der Insertion auflösen und die Handhabung von Scharfabfällen überflüssig machen. Pharmaunternehmen lenken F&E-Budgets in Richtung langwirksamer transdermaler Verhütungsmittel und Hormontherapien, die monatliche oder vierteljährliche Wechselzyklen versprechen, die Therapietreue steigern und Klinikbesuche reduzieren.

Die Patientenakzeptanz treibt diesen Wandel voran. Umfragen zeigen, dass mehr als 70 % der Erwachsenen die pflasterbasierte Verabreichung bevorzugen, wenn eine gleichwertige Wirksamkeit gewährleistet ist. Arzneimittelentwickler schätzen auch die geringere regulatorische Belastung für Linienerweiterungsstrategien in transdermalen Formaten, da viele Hilfsstoffe bereits den GRAS-Status besitzen. Die Erzielung eines konsistenten Flusses über variable Hauttypen hinweg bleibt jedoch eine technische Hürde. Kooperationen mit Dermatologiespezialisten zielen darauf ab, die Formulierungsrheologie und das Design der Trägerschicht zu verfeinern, um diese Herausforderungen zu mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Onkologie durch Aufschwung der Ophthalmologie herausgefordert

Onkologische Therapien machten im Jahr 2025 29,83 % des Umsatzes aus, was die komplexen Nutzlastanforderungen und die Zahlungsbereitschaft für zielgerichtete Träger widerspiegelt. Die Marktgröße für fortschrittliche Arzneimittelverabreichungssysteme in der Onkologie soll dominant bleiben, da CAR-T-, ADC- und Radioliganden-Pipelines die Kommerzialisierung erreichen. Johnson & Johnsons intravesikales TAR-200-System erzielte eine vollständige Ansprechrate von 82,4 % bei Blasenkrebs und unterstreicht das Potenzial ortsspezifischer Depots. Die Ophthalmologie wächst jedoch am schnellsten auf der Grundlage von Implantaten mit verzögerter Freisetzung wie bimatoprost intrakameralen Ringen und Anti-VEGF-Reservoirs. Diese Geräte reduzieren die Injektionshäufigkeit von monatlich auf zweimal jährlich und verringern die Klinikbelastung.

Langwirksame Augeninserts erweitern auch die Versorgung bei chronischem Glaukom in Regionen mit begrenztem Spezialistenzugang. Kardiovaskuläre Anwendungen setzen auf biologisch abbaubare Polymerstents, die antiproliferative Wirkstoffe freisetzen, während Stoffwechselerkrankungen wöchentliche injizierbare GLP-1-Analoga vorantreiben. Indikationen des zentralen Nervensystems stehen vor der Hürde der Blut-Hirn-Schranke, was die Forschung zu fokussierten ultraschallaktivierten Trägern und intranasalen Wegen antreibt, die den systemischen Kreislauf umgehen.

Nach Technologieplattform: Lipidträger führend, während intelligente Systeme beschleunigen

Lipid-Nanopartikel, Liposomen und feste Lipidträger erzielten im Jahr 2025 27,12 % des Umsatzes. Ihre modulare Struktur eignet sich sowohl für hydrophile als auch für lipophile Nutzlasten, und die skalierbare mikrofluidische Fertigung hält die Kosten vorhersehbar. Dennoch sind intelligente elektroresponsive Implantate auf dem Weg zu einer CAGR von 9,41 %. Diese Systeme koppeln Sensoren mit Mikropumpen, um Dosen in Echtzeit anzupassen – ein transformativer Schritt für schwankende Zustände wie chronische Schmerzen. Polymere Träger, einschließlich PLGA-Mikrosphären, bleiben relevant, da sie eine monatelange Depotfunktion ohne Hardware bieten.

Zielgerichtete Liganden-konjugierte Nanopartikel nutzen Tumor- oder Geweberezeptoren, um lokale Konzentrationen zu steigern und gleichzeitig Off-Target-Auswirkungen zu minimieren. Der 3D-Druck unterstützt Prototypgeräte mit integrierten mikrofluidischen Kanälen und reduziert Iterationszyklen von Monaten auf Tage. Mikronadelarrays gewinnen für Impfstoffe und Biologika an Bedeutung, da sich auflösende Spitzen gefriergetrocknete Nutzlasten tragen, die sich in situ rehydrieren. Die Branche für fortschrittliche Arzneimittelverabreichungssysteme betrachtet kombinatorische Plattformen – wie Lipid-Polymer-Hybride – als einen Weg, Stabilität mit responsiver Freisetzung in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser verschiebt sich in Richtung häusliche Pflege

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 55,72 %, dank der Infrastruktur für Infusion, Überwachung und komplexe Dosierung. Häusliche Pflege und Selbstverabreichungsdienstleistungen wachsen jedoch mit 8,44 %, da Kostenträger die dezentralisierte Versorgung fördern. Fernprogrammierbare Autoinjektoren, vernetzte Inhalatoren und wöchentliche orale Kapseln unterstützen alle diese Migration. Der Marktanteil für fortschrittliche Arzneimittelverabreichungssysteme im Bereich häusliche Pflege dürfte steigen, da Medicare und private Versicherer die Erstattung auf ergebnisbasierte Modelle umstellen, die Therapietreue belohnen.

Ambulante Fachzentren überbrücken stationäre und ambulante Einstellungen und bieten onkologische Infusionsstationen und tagesklinische Eingriffe. Auftragsforschungs- und Fertigungspartner liefern maßgeschneiderte Kleinstchargenproduktion und ermöglichen eine schnelle Skalierung von Nischen-Personalisierungstherapien. Akademische Labore kooperieren mit Start-ups, um Laborentdeckungen in GMP-fähige Kandidaten zu überführen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,05 %, gestützt durch ein ausgereiftes Erstattungssystem, tiefe Risikokapitalpools und die Unterstützung der FDA für innovative Fertigungswege. Die Region beherbergt auch bedeutende Auftragshersteller, die die Lipid-Nanopartikel-Produktion in validierten Reinraumanlagen skalieren können. Johnson & Johnson stellte USD 1,56 Milliarden für fortschrittliche Verabreichungstechnologien innerhalb seiner MedTech-Sparte bereit und sichert damit einen nachhaltigen Pipeline-Durchsatz. Novartis eröffnete eine Radioliganden-Anlage in Indianapolis zur Unterstützung der zielgerichteten Prostatakrebstherapie, was das Vertrauen in komplexe Trägerformate signalisiert.

Der asiatisch-pazifische Raum, der mit einer CAGR von 8,02 % wächst, profitiert von niedrigeren Fertigungskosten und robusten staatlichen Anreizen. China lenkt öffentliche Mittel in Nanotechnologie-Zentren, während Südkoreas Halbleiter-Expertise die Produktion intelligenter Implantate beschleunigt. Indiens Pharmabasis rüstet auf, um sterile Lipid-Nanopartikel-Linien aufzunehmen, und nutzt dabei Make-in-India-Subventionen. Regulierungsbehörden in der ASEAN richten sich stärker an den ICH-Leitlinien aus und erleichtern so länderübergreifende Zulassungen.

Europa bleibt durch strenge Sicherheitsstandards und Prioritäten für grüne Fertigung einflussreich. Der EMA-Leitfaden zur Nanotoxikologie setzt globale Maßstäbe und verpflichtet Entwickler zur Verwendung biologisch abbaubarer Hilfsstoffe. Deutschlands Präzisionstechnikunternehmen liefern Mikro-Formgebungsanlagen für Implantatgehäuse, und der Schweizer Biotech-Cluster treibt die Verabreichung von Antikörper-Wirkstoff-Konjugaten voran. Nach dem Brexit implementiert das Vereinigte Königreich beschleunigte Zulassungswege, um mit den US-amerikanischen Fast-Track-Programmen Schritt zu halten.

Regulatorisches Umfeld

Fortschrittliche Drug-Delivery-Systeme werden zunehmend als Kombinationsprodukte aus Arzneimittel und Medizinprodukt reguliert, was zusätzliche Qualitäts- und Kennzeichnungspflichten mit sich bringt, die sowohl den Arzneimittel- als auch den Medizinprodukterahmen umfassen. In den Vereinigten Staaten werden FDA-Kombinationsprodukte gemäß 21 CFR Part 4 geregelt, der CGMP-Anforderungen festlegt, wenn ein Produkt sowohl Arzneimittel- als auch Medizinprodukt-Bestandteile enthält. Dieser Rahmen ist zentral für Autoinjektoren, On-Body-Injektoren, Fertigspritzen und implantierbare Verabreichungssysteme, die in den Geltungsbereich dieses Berichts fallen.

In der Europäischen Union prägt die Medical Device Regulation (EU) 2017/745 weiterhin die Schnittstelle für integrale Arzneimittel-Medizinprodukt-Kombinationen, einschließlich der Anforderungen nach Artikel 117 für eine Benannte-Stelle-Stellungnahme oder ein CE-Zertifikat für den Medizinprodukteteil (mit begrenzten Ausnahmen für Klasse I). Die Koordination der EMA zu diesen Schnittstellenthemen wird durch ihre Combination Products Operational Group (COMBO) unterstützt, was die Notwendigkeit widerspiegelt, Arzneimittel-Dossiers mit den allgemeinen Sicherheits- und Leistungsanforderungen der MDR für die Medizinproduktkomponente in Einklang zu bringen, da die regulatorische Prüfung sich bis Anfang 2026 fortsetzt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Beschaffung von Wirkstoffen (API) und Hilfsstoffen, Formulierungs- und Prozessentwicklung (einschließlich Nanocarrier-Design und Gerätekompatibilitätsarbeiten), Scale-up und GMP-Fertigung sowie die Endmontage und Verpackung von gerätebasierten Formaten wie Fertigspritzen, Autoinjektoren, Inhalationsgeräten und intelligenten Implantaten. Für Lipid-Nanopartikel und andere Trägersysteme fließen Mikrofluidik-Mischanlagen und spezialisierte Rohstoffe in sterile Arzneimittelproduktionsprozesse ein. Bei Kombinationsprodukten werden Geräteunterkomponenten (Federn, Kolben, Formgehäuse) und Primärbehälter (hochentwickelte Glasspritzen) neben der Fill-Finish-Kapazität zu Engpassfaktoren.

Engpässe konzentrieren sich zunehmend auf Gerätekomponenten mit langen Lieferzeiten und Qualifizierungsaktivitäten im Zusammenhang mit der Compliance von Kombinationsprodukten, wobei der Beschaffungszeitpunkt Markteinführungspläne unabhängig vom klinischen Fortschritt beeinflussen kann. Als Reaktion darauf entwickeln CDMOs und spezialisierte Partner zunehmend integriertere Angebote, die Gerätemontage, sterile Fill-Finish-Prozesse, Testung und Verpackung kombinieren, während Hersteller zudem in Kapazitäts- und Qualitätsverbesserungen investieren. Dazu gehören von Sharp Services gemeldete Erweiterungen der Montagekapazitäten für Autoinjektoren und Pens sowie umfassendere Zusagen zur Infrastruktur für Fertigspritzen- und Autoinjektor-Verpackungen, zusammen mit der Modernisierung des FDA-Qualitätssystems im Rahmen der QMSR (wirksam ab Februar 2026), die die Anforderungen an die Fertigungskontrollen für Gerätekomponenten erhöht.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf große Pharmaunternehmen, mittelgroße Gerätespezialisten und risikokapitalfinanzierte Start-ups. Die Produktion von Lipid-Nanopartikeln ist relativ konzentriert; Unternehmen mit proprietären mikrofluidischen Reaktoren genießen Skalenvorteile und Qualitätsvorteile. Umgekehrt bleiben 3D-gedruckte Darreichungsformen fragmentiert, da Universitäten und Frühphasenunternehmen mit Druckerarchitekturen und Fotopolymerchemien experimentieren. Johnson & Johnson, Pfizer, Abbott, Medtronic und Novartis besaßen im Jahr 2024 gemeinsam etwa ein Drittel des globalen Umsatzes, was auf einen moderaten Konsolidierungstrend hindeutet.

Strategisch verlagern sich die Akteure in Richtung Plattformvielseitigkeit. Der Erwerb modularer Verabreichungstechnologien verkürzt die Markteinführungszeit über Therapiebereiche hinweg. Fertigungsinnovationen treiben ebenfalls die Differenzierung voran: Kontinuierliche Verarbeitungslinien verkürzen Umrüstzeiten, und Inline-Spektroskopie verifiziert kritische Qualitätsattribute ohne Produktionsstopp. Werkzeuge der künstlichen Intelligenz optimieren Formulierungsparameter und sagen Stabilitätsprofile und Skalierungsanforderungen schneller voraus als empirisches Versuch-und-Irrtum-Verfahren.

Disruptoren zielen mit zellabgeleiteten „Angriffspartikeln” auf die Immuno-Onkologie ab und testen die Grenzen des konventionellen Trägerdenkens. Start-ups verfolgen auch orale biologische Wege in der Überzeugung, dass der Patientenkomfort Premiumpreise rechtfertigen wird. Etablierte Unternehmen antworten darauf, indem sie die Zusammenarbeit mit Auftragsforschungs- und Fertigungsorganisationen vertiefen, wie die USD 223 Millionen umfassende Erweiterung der Baxter-Partnerschaft durch Samsung Biologics zeigt.

Marktführer für fortschrittliche Arzneimittelverabreichungssysteme

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle zwischen hochviskosen Biologika und Selbstverabreichung, bei der die Wahl des Behälterverschlusssystems, die Gerätekräfte und die Human-Factors-Leistung darüber entscheiden, ob Therapien von der Klinikverabreichung hin zu Home-Care-Workflows verschoben werden können. Jüngste Branchenmaßnahmen liefern konkrete Signale: BD hat seine Investitionen in die US-Fertigung ausgeweitet, um die Verabreichung von Biologika zu unterstützen, und hat gemeinsam mit Ypsomed die Kompatibilität höhervolumiger Fertigspritzen für Autoinjektor-Plattformen vorangetrieben. Zusammen verstärken diese Schritte den Marktfreiraum für Formate ab 5 ml und integrierte Verabreichungssysteme, die für anspruchsvolle Formulierungen ausgelegt sind.

Technologischer Freiraum zeigt sich auch bei intelligenten und miniaturisierten Verabreichungsgeräten, die Sensorik mit adaptiver Steuerung kombinieren, sowie bei Mikronadelplattformen, die für die minimalinvasive Verabreichung von Peptiden und Biologika positioniert sind. Akademische Arbeiten im Jahr 2026 zu programmierbaren und räumlich präzisen Verabreichungskonzepten unterstützen zusammen mit dem breiteren Einsatz von KI/ML für die Formulierungsoptimierung und PBPK-Modellierung Entwicklungspfade, die auf eine engere Freisetzungskontrolle und schnellere Iterationszyklen ausgerichtet sind. Auf der regulatorischen und operativen Seite schaffen die Umsetzung der FDA-QMSR (Februar 2026) und sich weiterentwickelnde Anforderungen an die Sicherheitsberichterstattung nach der Marktzulassung für arzneimittelgeführte Kombinationsprodukte (einschließlich der Umstellung auf das E2B(R3)-Timing später im Jahr 2026) eine Umsetzungschance für Hersteller und Partner, die Qualitätssysteme, Dokumentation und Überwachung über globale Kombinationsprodukt-Portfolios hinweg standardisieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Novartis stimmte zu, Myricx Bio für 1,1 Milliarden USD zu übernehmen und bringt damit eine ADC-Payload-Plattform ins eigene Haus. Die Übernahme stärkt die vertikale Integration im Bereich zielgerichteter onkologischer Modalitäten, bei denen Verabreichungschemie und Linker-Payload-Design die Wirksamkeit und Verträglichkeit beeinflussen. Sie spiegelt zudem die anhaltende Konsolidierung wider, da große Pharmaunternehmen sich differenzierte, verabreichungsfördernde Assets sichern, statt sich ausschließlich auf externen Plattformzugang zu verlassen.

- Juni 2025: Johnson & Johnson erhielt die FDA-Zulassung für IMAAVY (Nipocalimab-aahu) zur Behandlung der generalisierten Myasthenia gravis. Die Zulassung erweitert das Immunologie-Portfolio des Unternehmens und stärkt die kommerzielle Nachfrage nach Verabreichungsformaten, die eine chronische Anwendung und Therapietreue unterstützen. Sie unterstreicht zudem die Bedeutung der CMC-Bereitschaft und Lebenszyklusplanung für fortschrittliche Therapien, die zwischen Versorgungssettings wechseln können.

- April 2024: Medtronic reichte 510(k)-Anmeldungen für eine interoperable Insulinpumpe und einen automatisierten Glykämie-Controller ein. Diese Einreichungen unterstützen vernetzte Verabreichungsökosysteme, die Sensorik mit automatisierter Dosierung verbinden, und stehen im Einklang mit dem breiteren Trend zu intelligenten, patientenzentrierten Verabreichungsgeräten. Fortschritte bei interoperablen Systemen erweitern die adressierbare Basis für Home-Care- und Selbstverabreichungs-Endnutzer in fortschrittlichen Verabreichungsmärkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für fortschrittliche Drug-Delivery-Systeme als der Wert von Produkten und Plattformen definiert, die gezielt steuern, wie ein Arzneimittel freigesetzt und im Körper verabreicht wird, sodass Dosierung, Zielgenauigkeit und Patientennutzung über verschiedene Versorgungssettings hinweg verbessert werden können.

Ausgeschlossene Bereiche: Ausgeschlossen sind reine Auftragsentwicklungsdienstleistungen, Primärverpackungen sowie konventionelle oder ältere Spritzen, die keine fortschrittliche Verabreichungsfunktion bieten.

Übersicht der Segmentierung

- Nach Typ

- Orales Arzneimittelverabreichungssystem

- Injektionsbasiertes Arzneimittelverabreichungssystem

- Inhalations-/pulmonales Arzneimittelverabreichungssystem

- Transdermales Arzneimittelverabreichungssystem

- Transmukosales Arzneimittelverabreichungssystem

- Trägerbasiertes Arzneimittelverabreichungssystem

- Andere Typen

- Nach Anwendung

- Onkologie

- Herz-Kreislauf

- Stoffwechsel (Diabetes, Adipositas)

- Erkrankungen des zentralen Nervensystems

- Infektionskrankheiten

- Ophthalmologie

- Urologie und Frauengesundheit

- Sonstige

- Nach Technologieplattform

- Prodrug und stimuliresponsive Systeme

- Lipidbasisierte Nanoträger (Liposomen, LNP, SLN)

- Polymere Nanoträger (PLGA, PEG, Mizellen)

- Zielgerichtete Liganden-konjugierte Systeme

- Intelligente Implantate und elektroresponsive Systeme

- 3D-gedruckte Systeme und Mikronadeln

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflege und Selbstverabreichung

- Fach- und ambulante Zentren

- Auftragsforschungsorganisationen / Auftragsfertigungsorganisationen und akademische Labore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und die am besten reproduzierbaren externen Referenzpunkte festzulegen. Wir stützten uns auf öffentliche Quellen wie die Datenbanken und Leitliniendokumente der US-amerikanischen FDA, die US Centers for Disease Control and Prevention, die Weltgesundheitsorganisation sowie in PubMed indexierte veröffentlichte Literatur für Kontext auf Therapie- und Verabreichungswegebene.

Um die kommerzielle Seite zu untermauern, wurden zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktnachrichten geprüft, gefolgt von Kontrollen relevanter Verbandswebsites und seriöser Presseberichterstattung zu Geräte- und Formulierungseinführungen. Bei Bedarf wurden ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten sowie eine Patentdatenbank genutzt, um Eigentümerschaft, Plattformfokus und angegebene Pipeline-Richtung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Lücken zu schließen, Eingaben zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Stakeholdern aus Formulierungs- und Geräteentwicklung, Fertigung, Beschaffung und klinisch orientierten Funktionen. Da Akzeptanz und Erstattung je nach Region unterschiedlich sind, wurden Eingaben über APAC, EMEA und Amerika hinweg getestet und anschließend mit Nachfragesignalen auf Verabreichungswegs- und Therapiegebietsebene abgeglichen. Wenn Desk Research Unsicherheiten bei Preisgestaltung oder Plattformdurchdringung ergab, wurden die Annahmen mit den Befragten erneut geprüft und nur angepasst, wenn eine konsistente Erklärung aus mehreren Blickwinkeln erhalten wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 50% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 38% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 45% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Therapienachfrage und Behandlungsvolumina nach Verabreichungsweg rekonstruiert und anschließend mithilfe realistischer Umrechnungsannahmen in den Wert des Verabreichungssystems übertragen werden. Die Ergebnisse werden dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch gemessenen Preis pro Einheit multipliziert mit geschätzten Patienten- oder Eingriffsvolumina für Schlüsselverabreichungswege, sowie durch Kanalprüfungen, um eine Überbewertung neuerer Plattformen zu vermeiden.

Zu den im Modell verwendeten Eingaben zählen beispielsweise das Wachstum der behandelten Population chronischer Erkrankungen, die Durchdringung von injizierbaren und Selbstverabreichungsformaten, die Verschiebung hin zu kontrollierter Freisetzung und Depot-Anwendung, gerätegestützte Adhärenztrends sowie die erwartete Preisentwicklung, getrieben durch den Produktmix (Pflaster, inhalierte Produkte, Implantate und nanocarrier-basierte Formulierungen). Wenn Daten auf Verabreichungswegsebene unvollständig sind, werden Lücken durch Proxy-Indikatoren wie Eingriffsvolumina, Häufigkeit von Therapieschemata und von Experten vereinbarte Akzeptanzbereiche geschlossen, die im Zuge der Überprüfung weiter eingegrenzt werden.

Prognosen werden mittels Szenarioanalyse entwickelt, unterstützt durch eine einfache multivariate Betrachtung der wichtigsten Nachfragetreiber, und anschließend anhand von Primärfeedback zu Akzeptanztempo, regulatorischem Timing und Produktzykluseffekten angepasst. Der finale Ausblick bleibt nachvollziehbar, sodass ein Kunde jeden Schritt auf eine kleine Reihe messbarer Variablen zurückführen kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen dem Modell und unabhängigen Signalen suchen, wie etwa Volumentrends auf Verabreichungswegsebene, Verschiebungen im Therapiemix und dem Tempo von Plattformverbesserungen. Wenn eine Zahl ungewöhnlich hoch oder niedrig erscheint, überprüfen wir die Annahmen erneut, kontrollieren die Desk-Research-Quellen erneut und kontaktieren anschließend ausgewählte Befragte erneut, um zu bestätigen, was sich geändert hat und warum.

Vor der endgültigen Freigabe wird die vollständige Arbeitsmappe schrittweise überprüft, sodass Eingaben, Berechnungen und Ergebnisse über Regionen und Jahre hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preisgestaltung, Akzeptanz oder Versorgungsverfügbarkeit verändern könnte. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktgröße für fortschrittliche Drug-Delivery-Systeme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für fortschrittliche Drug-Delivery-Systeme können stärker variieren als erwartet, selbst wenn sie scheinbar ähnliche Verabreichungsplattformen abdecken. Die Unterschiede ergeben sich meist aus unterschiedlichen Abgrenzungen des Geltungsbereichs, unterschiedlichen Annahmen zu Preisgestaltung und Produktmix sowie Unterschieden darin, wie schnell angenommen wird, dass sich neue Verabreichungstechnologien skalieren.

Einige Quellen erweitern die Definition, indem sie angrenzende Gesundheitskategorien einbeziehen oder schnellere Akzeptanzkurven auf neuere Verabreichungsformate anwenden, was die kurzfristige Gesamtsumme erhöhen kann. Bei Mordor Intelligence wird der Wert nur erfasst, wenn eine fortschrittliche Verabreichungsfunktion im kommerzialisierten Produktangebot vorhanden ist, und Posten wie Primärverpackung, konventionelle Spritzen und eigenständige Entwicklungsdienstleistungen werden ausgeschlossen, um Doppelzählungen zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 281,68 Mrd. USD (2025) | |

| Fachverlag A | 299,60 Mrd. USD (2025) | Verwendet einen breiteren Einschlussbereich und einen Basisjahrrahmen 2024, der angrenzende Verabreichungs- und Unterstützungselemente in den Wertpool einbeziehen kann, was den Ausgangspunkt gegenüber einer reinen Produktzählung erhöht. |

| Globale Unternehmensberatung B | 295,71 Mrd. USD (2026) | Verankert die Kernzahl in einem anderen aktuellen Jahr und kann Ergebnisse durch Timing bei Währungen und angenommenem Mix hochwertiger Plattformen verschieben, wodurch die Momentaufnahme für 2026 nicht direkt mit einer auf 2025 basierenden Sicht vergleichbar ist. |

Insgesamt lässt sich die Streubreite der veröffentlichten Werte durch das erklären, was als fortschrittliches Verabreichungssystem gezählt wird, sowie durch die Ausrichtung auf das Bezugsjahr. Die Verwendung eines klaren Produktumfangs, verabreichungswegsbezogener Nachfragetreiber und wiederholter Gegenprüfungen aus Interviews macht die Schätzung nachvollziehbar und erleichtert zudem Aktualisierungen, wenn sich Akzeptanztempo oder Preisgestaltung ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für fortschrittliche Arzneimittelverabreichungssysteme?

Der Markt wird im Jahr 2026 auf USD 295,71 Milliarden geschätzt und soll bis 2031 USD 377,02 Milliarden erreichen.

Welche Technologieplattform hat den größten Marktanteil?

Lipidbasisierte Nanoträger halten 27,12 % des Umsatzes von 2025 und spiegeln ihre Vielseitigkeit für Kleinmolekül- und Nukleinsäure-Nutzlasten wider.

Welche Anwendung wächst am schnellsten?

Die Ophthalmologie verzeichnet mit 9,06 % bis 2031 die höchste CAGR, angetrieben durch Augenimplantate mit verzögerter Freisetzung und wirkstofffreisetzende Kontaktlinsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Region kombiniert wachsende Gesundheitsbudgets, harmonisierte Vorschriften und wettbewerbsfähig bepreiste Fertigung und unterstützt damit eine CAGR von 8,02 % bis 2031.

Wie beeinflussen digitale Technologien Verabreichungssysteme?

Vernetzte Implantate, RFID-markierte Spritzen und KI-gestützte Pumpen passen die Dosierung in Echtzeit an und übermitteln Therapietreue-Daten an Kliniker, was den Übergang zur häuslichen Versorgung beschleunigt.

Seite zuletzt aktualisiert am: