Marktgröße und Marktanteil für Arzneimittelverabreichungsgeräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

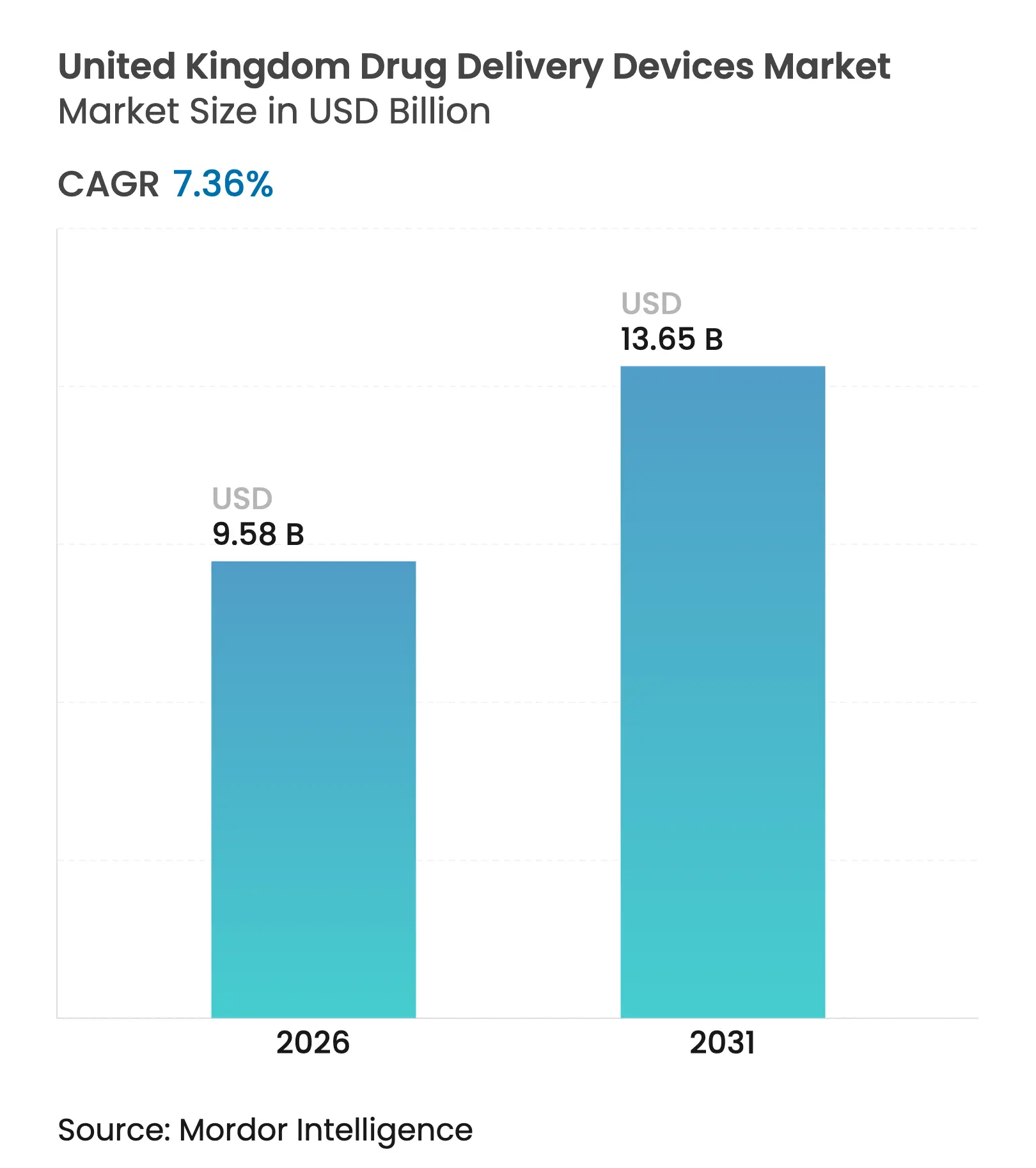

| Marktgröße im Basisjahr (2025) | 8.92 Milliarden US-Dollar |

| Marktgröße (2026) | 9.58 Milliarden US-Dollar |

| Marktgröße (2031) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arzneimittelverabreichungsgeräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Arzneimittelverabreichungsgeräte im Vereinigten Königreich wird voraussichtlich von USD 8,92 Milliarden im Jahr 2025 auf USD 9,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,36 % über 2026–2031 USD 13,65 Milliarden erreichen. Das Wachstum wird durch das Bestreben des National Health Service (NHS) nach Präzisionsmedizin, die zunehmende Nutzung häuslicher Pflege und beschleunigte Zulassungsverfahren vorangetrieben, die die Markteinführungszeit für innovative Geräte verkürzen. Jeder Prozentpunkt Verbesserung der Therapietreue spart dem NHS schätzungsweise etwa GBP 500 Millionen an vermiedenen Krankenhauseinweisungen, wodurch die Kostensenkung im Mittelpunkt der Beschaffungsstrategien bleibt.[1]NHS England, "Medicines Value Programme," england.nhs.uk Die Post-Brexit-Regulierung hat auf die UKCA-Kennzeichnung umgestellt, doch das neue Internationale Anerkennungsverfahren ermöglicht es Geräten, die in Australien, Kanada, der Europäischen Union oder den Vereinigten Staaten zugelassen wurden, schneller in den Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich einzutreten, was die Attraktivität des Landes für ausländische Innovatoren aufrechterhält. Nachhaltigkeit spielt ebenfalls eine Rolle: Treibmittel mit nahezu null globalem Erwärmungspotenzial (GWP) in Druckdosierer-Inhalatoren (pMDIs) der nächsten Generation helfen Herstellern, NHS-Ausschreibungen zu gewinnen und gleichzeitig Kohlenstoffreduzierungsziele zu erfüllen. Ein paralleler Anstieg bei vernetzten Geräten reagiert auf die mangelnde Medikamententreue, die den NHS jährlich rund GBP 637 Millionen kostet.[2]National Institute for Health and Care Research, "Impact of Non-Adherence on Healthcare Outcomes," nihr.ac.uk

Wichtigste Erkenntnisse des Berichts

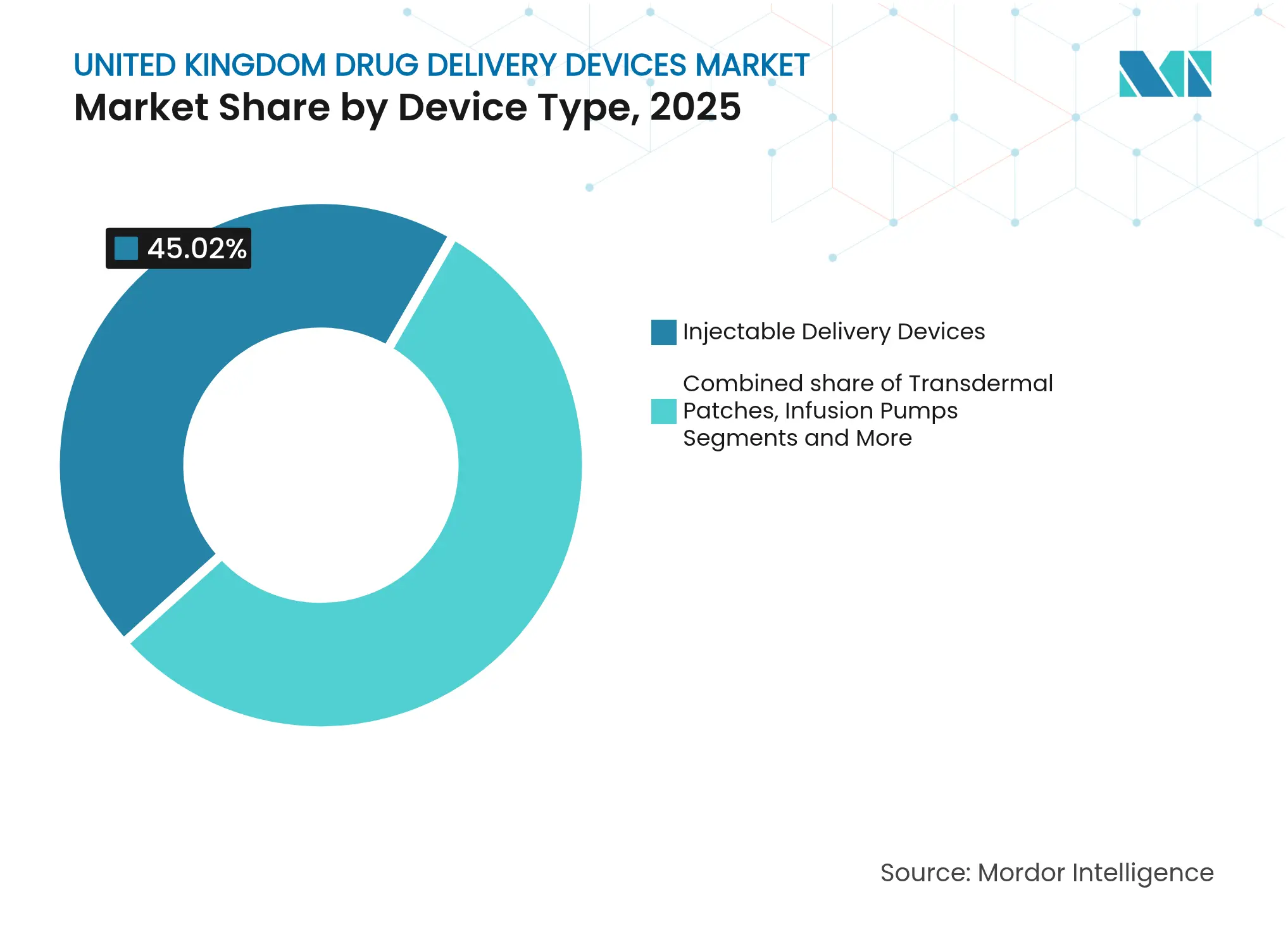

- Nach Gerätetyp führten injizierbare Geräte mit einem Marktanteil von 45,02 % am Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich im Jahr 2025; implantierbare Systeme werden voraussichtlich bis 2031 mit einem CAGR von 10,65 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 51,86 % des Marktvolumens für Arzneimittelverabreichungsgeräte im Vereinigten Königreich auf injizierbare Formate, während die orale Mukosaverabreichung bis 2031 mit einem CAGR von 9,29 % voranschreitet.

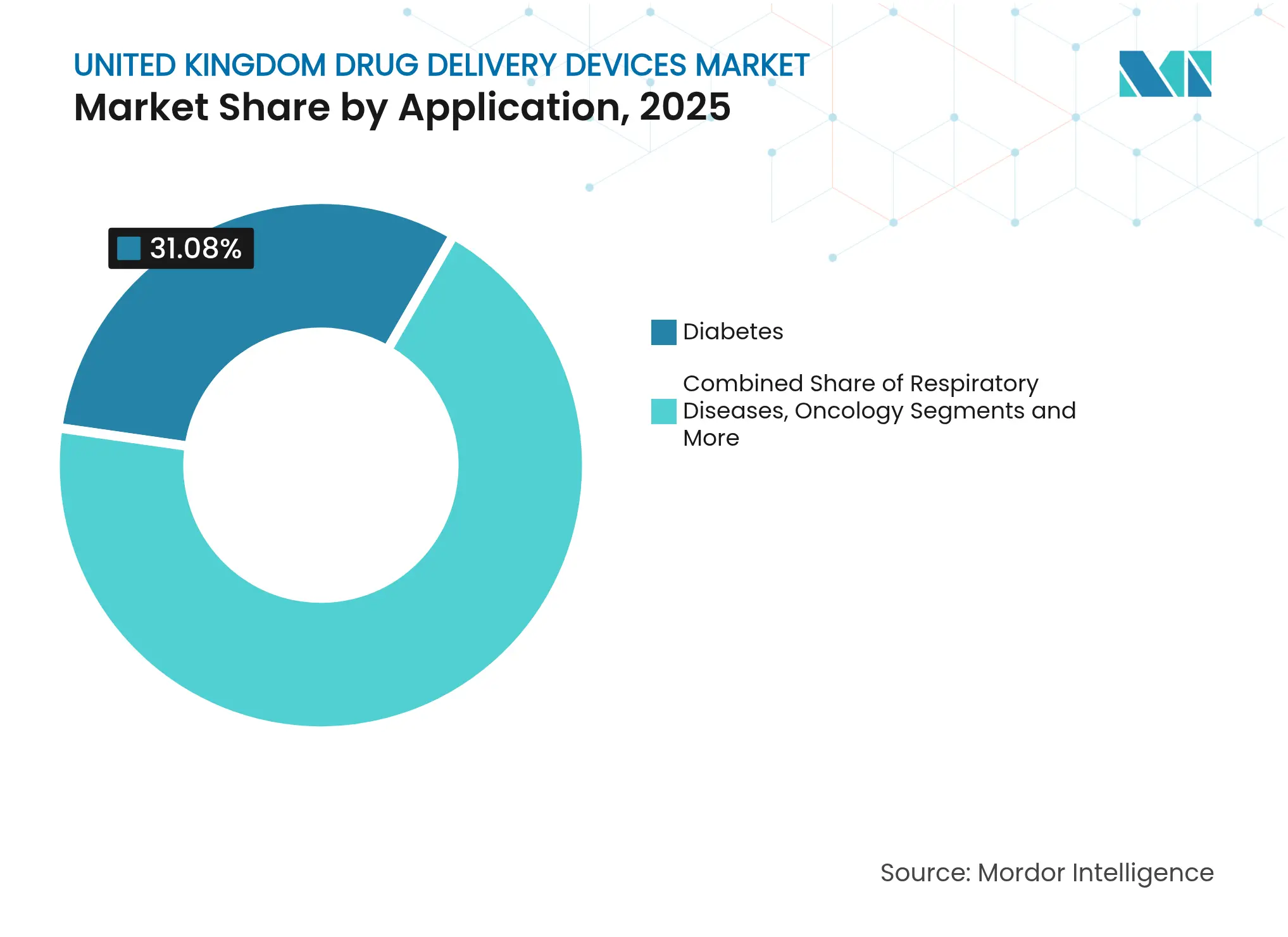

- Nach Anwendung hielt das Diabetesmanagement im Jahr 2025 einen Anteil von 31,08 % am Marktvolumen für Arzneimittelverabreichungsgeräte im Vereinigten Königreich; onkologische Anwendungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,78 % wachsen.

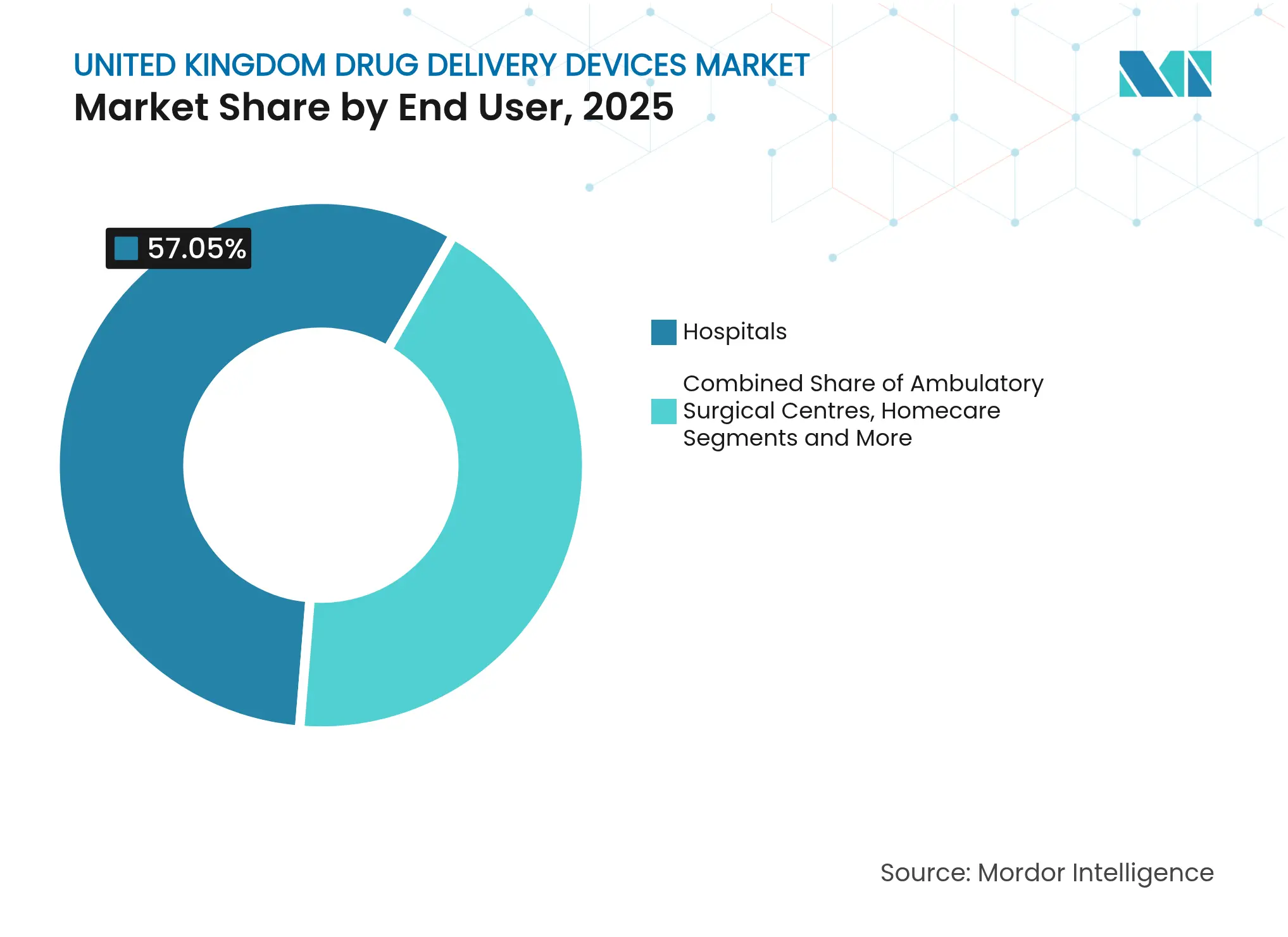

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 57,05 % am Marktvolumen für Arzneimittelverabreichungsgeräte im Vereinigten Königreich, während häusliche Pflegeeinrichtungen im gleichen Zeitraum den schnellsten CAGR von 10,07 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen zur Selbstverabreichung und häuslichen Pflege | +2.1% | National, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Intelligente vernetzte Arzneimittelverabreichungsgeräte | +1.8% | National, Technologiezentren | Mittelfristig (2–4 Jahre) |

| Wachstum der Biologika-Pipeline treibt Nachfrage nach fortschrittlichen Injektoren | +1.6% | National | Mittelfristig (2–4 Jahre) |

| Ausweitung der Forschungs- und Entwicklungsfinanzierung und akademisch-industrielle Cluster | +1.3% | National | Langfristig (≥ 4 Jahre) |

| Höhere Prävalenz chronischer Erkrankungen | +0.9% | National, alternde Regionen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen für Kombinationsprodukte | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen zur Selbstverabreichung und häuslichen Pflege

Zusätzliche GBP 86 Millionen, die dem Disabled Facilities Grant im Jahr 2025 hinzugefügt wurden, ermöglichen es mehr Patienten, Erkrankungen zu Hause zu behandeln, was das Pharmacy First-Programm ergänzt, das nun sieben geringfügige Erkrankungen in fast jeder Gemeinschaftsapotheke abdeckt.[3]Department of Health and Social Care, "NHS Long Term Plan 2024-2034," gov.uk Der NHS-Plan zur Verteilung von Technologie für künstliche Bauchspeicheldrüsen über fünf Jahre ist ein Beispiel für politisch getriebene Nachfrage nach intuitiven Selbstanwendungssystemen. Solche Maßnahmen lenken das Volumen in den Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich für Pen-Injektoren, tragbare Pumpen und Inhalatoren, die für die Anwendung durch Laien konzipiert sind.

Entwicklung und Einführung intelligenter vernetzter Arzneimittelverabreichungsgeräte

Vernetzte Geräte werden voraussichtlich bis 2030 einen zweistelligen CAGR im Gesundheitswesen des Vereinigten Königreichs verzeichnen, da die Abdeckung elektronischer Gesundheitsakten auf 95 % der NHS-Trusts ansteigt. Intelligente Inhalatoren, die im Rahmen des MedTech Funding Mandate erstattet werden, und Bluetooth-Erweiterungen wie DOSE für Insulinpens zeigen, wie die IoT-Integration die mangelnde Therapietreue bekämpft, die zu 22.000 vorzeitigen Todesfällen pro Jahr führt. Das umfangreiche Daten-Backbone, das durch den Digital Health and Care Plan aufgebaut wird, ermöglicht es diesen Geräten, Echtzeit-Dosierungsdaten direkt in klinische Arbeitsabläufe einzuspeisen.

Wachstum der Biologika-Pipeline treibt Nachfrage nach fortschrittlichen Injektoren

Konferenzagenden und Produkt-Pipelines bestätigen hochvolumige injizierbare Formate als Priorität für Biologika- und Biosimilar-Markteinführungen. Die Umsätze mit Spezialmedikamenten von GSK stiegen im zweiten Quartal 2024 um 22 %, was größtenteils auf Onkologie- und HIV-Therapien zurückzuführen ist, die ausgefeilte Verabreichungssysteme erfordern. Da bis 2028 85 Biologika-Patente auslaufen, verschärft der Biosimilar-Wettbewerb den Bedarf an kosteneffizienten und dennoch benutzerfreundlichen Autoinjektoren im Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich.

Steigende Investitionen in Forschung und Entwicklung

Ein Paket von GBP 400 Millionen zur Beschleunigung klinischer Studien und ein spezielles Zentrum für intrazelluläre Arzneimittelverabreichung mit Schwerpunkt auf Lipid-Nanopartikel-Forschung unterstreichen das langfristige Engagement der Regierung für Plattformdurchbrüche.[4]Association of the British Pharmaceutical Industry, "UK Secures £400 Million Investment," abpi.org.uk Zuschüsse für Technologien wie DriDose-Nasenpulver veranschaulichen die gezielte Unterstützung für Innovatoren außerhalb der großen Pharmaunternehmen und verbreitern die Innovationsbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-Brexit-Verzögerungen und zusätzliche Kosten | -0.9% | National, internationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungskosten und begrenzte Reinraumkapazität | -0.7% | National | Mittelfristig (2–4 Jahre) |

| NHS-Preis- und Rabattdruck | -0.5% | National, therapiespezifisch | Mittelfristig (2–4 Jahre) |

| Gerätespezifische Sicherheitsbedenken | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge fragmentierte Regulierungslandschaft in Verbindung mit Post-Brexit-Herausforderungen

Hersteller müssen bis 2030 sowohl die CE- als auch die UKCA-Zertifizierung aufrechterhalten, und die ab Juni 2025 geltenden Regeln zur Marktüberwachung nach dem Inverkehrbringen erweitern die Definition eines schwerwiegenden Vorfalls. Nicht im Vereinigten Königreich ansässige Lieferanten müssen eine verantwortliche Person benennen, was Kosten und Komplexität erhöht, obwohl die Erweiterung der zugelassenen Stellen und ein Internationales Anerkennungsverfahren teilweise Abhilfe schaffen.

Hohe Entwicklungs- und Herstellungskosten

Software-intensive vernetzte Geräte erhöhen die Ausgaben über traditionelle Hardware-Budgets hinaus, und dem Vereinigten Königreich fehlt ausreichend GMP-konforme Reinraumkapazität. Der NHS gibt jährlich GBP 3,8 Milliarden für aseptisch hergestellte Injektionslösungen aus, was Vorschläge für regionale Hub-Einrichtungen zur Beseitigung von Engpässen anregt. Gezielte Zuschüsse, wie GBP 33 Millionen für eine umweltfreundlichere Inhalatorproduktion, helfen, gleichen aber die Kapitalbelastung für kleinere Unternehmen nicht vollständig aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz injizierbarer Geräte mit Beschleunigung implantierbarer Systeme

Injizierbare Formate hielten im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich. Die Verbreitung von Biologika und die Patientenpräferenz für die Selbstinjektion erklären diese Führungsposition. Die Integration von Sensoren und drahtlosen Modulen verwandelt vorgefüllte Pens in datenreiche Hilfsmittel zur Therapietreue. Im Zeitraum 2026–2031 werden implantierbare Systeme den schnellsten CAGR von 10,65 % verzeichnen, da Forschungszentren wie OxCD3 ultraschallgesteuerte Depots vorantreiben, die Medikamente über Monate freisetzen.

Das Inhalationssegment profitiert von den NHS-Dekarbonisierungszielen, die die Beschaffung auf pMDIs mit Treibmitteln mit nahezu null GWP lenken. Transdermale Pflaster expandieren, da Mikronadel-Arrays die Permeabilität ohne Nadeln verbessern. Nasal- und Augengeräte bleiben Nischenprodukte, ziehen jedoch spezialisierte Forschungs- und Entwicklungsfinanzierung an, was eine allgemeine Diversifizierung des Marktes für Arzneimittelverabreichungsgeräte im Vereinigten Königreich widerspiegelt.

Nach Verabreichungsweg: Parenterale Skalierung trifft auf orale Mukosageschwindigkeit

Injizierbare Produkte erzielten im Jahr 2025 51,86 % des Umsatzes und profitieren von NHS-Investitionen von GBP 204 Millionen in moderne aseptische Hubs, die den Durchsatz für großvolumige Spritzen erhöhen. Orale Mukosasysteme gewinnen jedoch mit einem prognostizierten CAGR von 9,29 % an Boden dank mukoadhäsiver Filme, die den First-Pass-Metabolismus umgehen und innerhalb von Minuten Spitzenplasmaspiegel erreichen.

Der Inhalationsweg profitiert von Nachhaltigkeitsmandaten, während transdermale Pflaster von der Patientennachfrage nach schmerzlosen Optionen profitieren. Die nasale Verabreichung verspricht eine direkte Gehirnverabreichung bei neurologischen Erkrankungen, eine noch ungenutzte Chance im Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich, die die Therapie bei Alzheimer und Parkinson neu gestalten könnte. Okulare Implantate entwickeln sich von monatlichen Injektionen zu halbjährlichen Einsätzen, was die Arbeitsbelastung in Kliniken verringert und die Therapietreue verbessert.

Nach Anwendung: Diabetes dominiert, während Onkologie beschleunigt

Diabetes machte im Jahr 2025 31,08 % des Umsatzes aus, unterstützt durch den landesweiten Rollout hybrider Closed-Loop-Insulinsysteme, die den HbA1c-Wert innerhalb von Monaten senken und nun für die NHS-Erstattung gemäß NICE TA943 qualifiziert sind. Die Onkologie verzeichnet den stärksten Anstieg mit einem CAGR von 9,78 % bis 2031, da stimulusresponsive Nanoträger von Oxforder Labors in Phase-I-Studien übergehen (gtr.ukri.org). Die Atemwegsversorgung hält das Volumen hoch; umweltfreundlichere pMDIs erfüllen die NHS-Kohlenstoffregeln und schützen gleichzeitig die Asthmakontrolle. Nischen in den Bereichen Herz-Kreislauf, Infektionskrankheiten und Neurologie profitieren von tragbaren Pumpen, thermostabilen Nasenimpfstoffen und Nasen-zu-Gehirn-Sprays, die die Krankenhausbelastung verringern und gleichzeitig die Behandlungsreichweite erweitern.

Nach Endnutzer: Krankenhäuser dominieren, häusliche Pflege wächst schnell

Krankenhäuser wickeln nach wie vor 57,05 % der Geräteausgaben ab, dank steriler Einrichtungen und nahezu universeller elektronischer Gesundheitsakten, die nun Dosierungsdaten direkt von intelligenten Injektoren abrufen und die Bearbeitungszeit von Rezepten in frühen Pilotprojekten von Tagen auf Stunden verkürzen. Die häusliche Pflege ist mit einem CAGR von 10,07 % der am schnellsten wachsende Bereich, angetrieben durch zusätzliche GBP 86 Millionen für Disabled Facilities Grants und apothekengeführte Programme, die die Routineversorgung in die eigenen vier Wände verlagern. Ambulante Zentren und virtuelle Stationen gewinnen an Dynamik, indem sie Patienten mit körpernahen Infusoren und Bluetooth-Pflastern nach Hause entlassen und so Betten freimachen, ohne die klinische Aufsicht zu beeinträchtigen.

Geografische Analyse

London und der Südosten bilden den Anker des Marktes für Arzneimittelverabreichungsgeräte im Vereinigten Königreich mit ihrem Cluster aus Lehrkrankenhäusern, Auftragsherstellern und Risikokapital. Die Implementierung von E-Signatur-Plattformen an den University Hospitals of Leicester verkürzte die Bearbeitungszeit von Rezepten von zwei Tagen auf zwei Stunden und sparte jährlich GBP 95.324, was die betrieblichen Vorteile der digitalen Einführung unterstreicht.

Schottlands häusliche Pflegepopulation ist seit 2018 um fast 50 % gestiegen und übersteigt nun 41.000 Patienten, was die Regulierungsbehörden dazu veranlasst, eine klarere Governance für außerhalb von Krankenhäusern verabreichte Medikamente vorzuschlagen. Wales folgt dem NHS England-Rollout für künstliche Bauchspeicheldrüsen und gewährleistet so eine landesweite Konsistenz in der fortschrittlichen Diabetesversorgung.

Nordirland operiert im Rahmen des Windsor Framework, das die grenzüberschreitende Versorgung mit Irland erleichtert, aber zusätzliche Compliance-Schichten für Waren hinzufügt, die aus Großbritannien versandt werden. Etwa 28 % der Gerätehersteller berichten von zusätzlichem Papierkram, was ihre Teilnahme am Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich geringfügig verlangsamt. Regionsspezifische digitale Reifegrade werden bestimmen, wie gleichmäßig vernetzte Geräte bis 2030 eingesetzt werden.

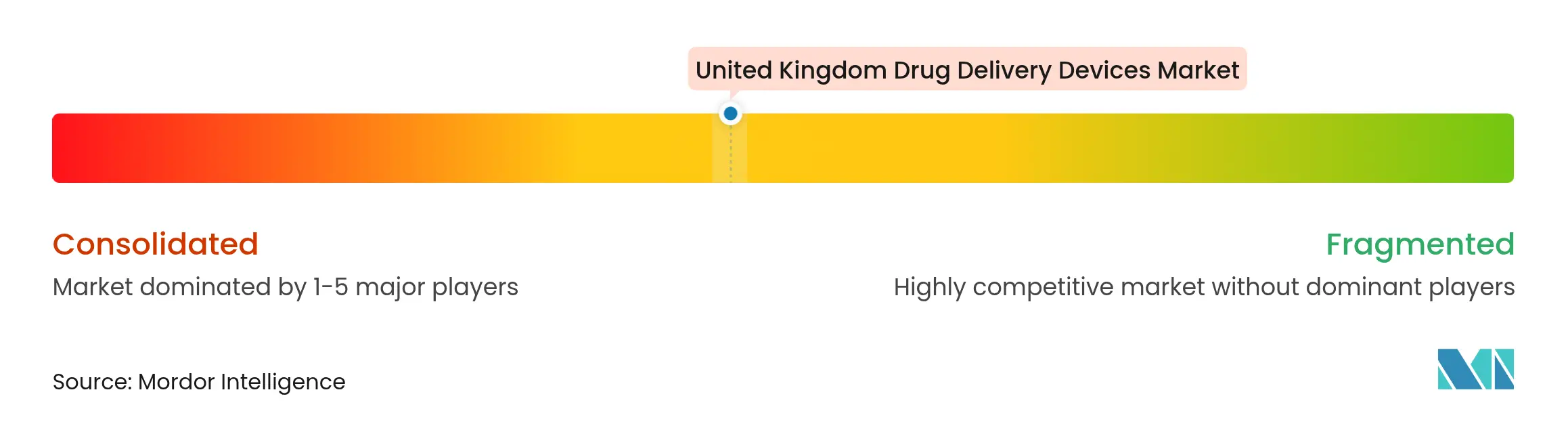

Wettbewerbslandschaft

Große Pharmaunternehmen, mittelgroße Gerätespezialisten und Start-ups koexistieren in einem mäßig fragmentierten Umfeld. AstraZeneca, CamDiab und Ypsomed arbeiten an einem automatisierten Insulinverabreichungs-Ökosystem zusammen, das kontinuierliches Glukosemonitoring, algorithmusgesteuerte Dosierung und eine schlauchlose Pumpe für Nutzer im Vereinigten Königreich kombiniert. Solche Partnerschaften vereinen Arzneimittel-, Geräte- und Datenkompetenz, die einzelne Unternehmen selten intern besitzen.

Nachhaltigkeit unterscheidet Marktführer. AstraZenecas Umstieg auf Treibmittel mit nahezu null GWP zielt darauf ab, den CO₂-Fußabdruck von pMDIs um 90 % zu reduzieren und gleichzeitig die Asthmakontrolle zu gewährleisten, wodurch Umwelt- und klinische Ziele in Einklang gebracht werden. Die Health Systems Task Force der Sustainable Markets Initiative erweitert diesen Fokus auf die gesamte Lieferkette.

Ungenutzte Chancen liegen bei ZNS-Erkrankungen, wo nasale und intrathekale Wege noch unterversorgt sind. Durch künstliche Intelligenz gesteuerte Dosierung und vorausschauende Wartung vernetzter Pumpen eröffnen ebenfalls Serviceumsatzströme. Unternehmen, die die sich weiterentwickelnde UKCA-Dokumentation bewältigen und gleichzeitig patientenzentrierten Mehrwert nachweisen können, sind am besten positioniert, um langfristige Verträge im Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich zu sichern.

Marktführer für Arzneimittelverabreichungsgeräte im Vereinigten Königreich

Becton, Dickinson and Company

GlaxoSmithKline plc

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Ministerium für Gesundheit und Soziales gab eine Arzneimittelversorgungsmitteilung für Reletrans-Buprenorphin-Pflaster heraus, wobei der Lagerbestand voraussichtlich im Juli 2025 wieder verfügbar sein wird.

- März 2025: Die schottische Regierung veröffentlichte die unabhängige Überprüfung der häuslichen Arzneimittelversorgung und forderte eine klarere Governance für einen Dienst, der nun über 41.000 Patienten versorgt.

- März 2025: Die MHRA skizzierte einen neuen Rahmen für die dezentralisierte Herstellung, der ab dem 23. Juli 2025 in Kraft tritt und der Verabreichung von Therapien für fortgeschrittene Erkrankungen zugutekommen wird.

- September 2024: NHS England bestätigte den landesweiten Rollout von Systemen für künstliche Bauchspeicheldrüsen für Typ-1-Diabetes über fünf Jahre, unterstützt durch GBP 2,5 Millionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Analyse definiert den Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich als den aggregierten Wert fertiger, patientenorientierter Geräte, die aktiv eine menschliche Arzneimittelsubstanz dosieren oder freisetzen, ob Einweg oder wiederverwendbar, über parenterale, pulmonale, transdermale, implantierbare, okulare, nasale, bukkale und orale Mukosawege. Softwaregestützte oder mit Therapietreue-Sensoren gekoppelte Geräte werden nur dann berücksichtigt, wenn ein physischer Verabreichungsmechanismus vorhanden ist.

Ausschluss aus dem Umfang: Verabreichungsgeräte für die Tiergesundheit und reine Auftragsfertigungsdienstleistungen sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Arzneimittelverabreichungssysteme

- Okulare Einsätze und Verabreichungsimplantate

- Nasal- und Bukkalverabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Mukosa (Bukkal und Sublingual)

- Okular

- Nasal

- Nach Anwendung

- Diabetes

- Atemwegserkrankungen

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Neurologische Erkrankungen

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Fachkliniken

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Pneumologen, Diabetesberater, häusliche Pflegekräfte und Geräte-Forschungs- und Entwicklungsingenieure in England, Schottland und Wales. Diese Gespräche liefern Informationen über Penetrationsraten vor Ort, aufkommende Preispunkte und reale Therapietreue-Hürden, die es uns ermöglichen, Desktop-Annahmen zu hinterfragen und Wachstumshebel zu verfeinern.

Sekundärforschung

Wir erfassen grundlegende Signale aus frei zugänglichen Quellen wie NHS Digital-Krankenhausepisoden-Statistiken, Geräteregistern der Medicines and Healthcare Products Regulatory Agency, Handelsdaten des Office for National Statistics und wissenschaftlicher Literatur zu Trends bei der Geräteeinführung bei chronischen Erkrankungen. Unternehmens-10-Ks, Investorenpräsentationen und von NHS Supply Chain veröffentlichte Beschaffungsrahmen ergänzen diese Eingaben, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Finanzübersichten liefern, die die Umsatzaufteilungen schärfen. Weitere öffentliche und Abonnementquellen wurden konsultiert; die obige Liste ist illustrativ und nicht erschöpfend.

Marktgröße und Prognose

Ein Top-down-Aufbau beginnt mit Import-Export-Daten und Angaben zur inländischen Produktion, die dann um den Krankenhausbeschaffungsanteil und die Nutzung häuslicher Pflege bereinigt werden. Ausgewählte Bottom-up-Prüfungen, bei denen der durchschnittliche Verkaufspreis mit dem Einheitenfluss für Autoinjektoren, intelligente Inhalatoren und Infusionspumpen multipliziert wird, helfen bei der Kalibrierung der Gesamtwerte. Zu den wichtigsten Variablen gehören die Prävalenz diagnostizierter Diabetes, Verschreibungsvolumina für Asthma und COPD, innovationsgetriebene Verschiebungen des durchschnittlichen Verkaufspreises von Geräten, MHRA-Zulassungszahlen und der Anteil der Selbstverabreichung in Primärversorgungspfaden. Multivariate Regression in Verbindung mit Szenarioanalysen rund um Erstattungsreformen ergibt den Ausblick für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber historischen Ausgaben, Nutzungserhebungen bei Klinikern und währungskonvertierten Handelswerten unterzogen. Leitende Analysten überprüfen Anomalien vor der Freigabe. Der Datensatz wird jährlich aktualisiert, mit beschleunigten Aktualisierungen bei wichtigen regulatorischen oder Preisereignissen.

Warum Mordors Ausgangsbasis für den Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich das Vertrauen britischer Stakeholder verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Preisanker und Aktualisierungsgeschwindigkeiten wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören breitere Umfänge, die Verbrauchsmaterialien bündeln, globale Skalierung auf Länderebene ohne lokale klinische Eingaben oder die Abhängigkeit von Unternehmensgesamtumsätzen. Mordors disziplinierte Gerätetaxonomie, primär validierte Einheitenzahlen und der jährliche Modellneuaufbau verringern solche Abweichungen und bieten eine vertretbare Ausgangsbasis für Planer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 8,92 Mrd. (2025) | ||

| USD 30,20 Mrd. (2024) | Regionale Unternehmensberatung A | Umfasst Verpackungen und vernetzte Zusatzprodukte, minimale Bottom-up-Validierung |

| USD 15,20 Mrd. (2024) | Globale Unternehmensberatung B | Wendet globale Pro-Kopf-Verhältnisse an, ohne länderspezifische Primärprüfungen für das Vereinigte Königreich |

| USD 3,80 Mrd. (2024) | Fachzeitschrift C | Stützt sich ausschließlich auf Umsätze börsennotierter Unternehmen und lässt Krankenhaus-Infusionsgeräte außer Acht |

Zusammengenommen zeigt der Vergleich, dass Mordors Modell, das auf klar definierten Gerätegrenzen und doppelt verifizierten Variablen basiert, eine ausgewogene, reproduzierbare Marktperspektive liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Arzneimittelverabreichungsgeräte im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf USD 9,58 Milliarden geschätzt und soll bis 2031 USD 13,65 Milliarden erreichen.

Welche Gerätekategorie führt den Umsatz im Markt für Arzneimittelverabreichungsgeräte im Vereinigten Königreich an?

Injizierbare Geräte hielten im Jahr 2025 einen Anteil von 45,02 %, angetrieben durch die weit verbreitete Nutzung von Biologika und die häusliche Selbstverabreichung.

Welches Segment wächst nach Verabreichungsweg am schnellsten?

Die orale Mukosaverabreichung, die bukkale und sublinguale Formate umfasst, wird voraussichtlich bis 2031 mit einem CAGR von 9,29 % wachsen.

Wie beeinflussen Nachhaltigkeitsziele das Gerätedesign?

Inhalatoren der nächsten Generation mit Treibmitteln mit nahezu null GWP werden eingeführt, um den CO₂-Fußabdruck zu reduzieren und gleichzeitig die klinische Wirksamkeit zu erhalten.

Welche Rolle spielen vernetzte Geräte im Markt?

Intelligente Inhalatoren, Insulinpens und Pumpen speisen Echtzeit-Therapietreuedaten in die elektronischen Gesundheitsakten des NHS ein und bekämpfen so die Nicht-Compliance und verbessern die Ergebnisse.

Wie wirkt sich der Brexit auf den Marktzugang aus?

Hersteller müssen die UKCA-Zertifizierung erhalten, aber das Internationale Anerkennungsverfahren ermöglicht eine schnellere Zulassung für Geräte, die bereits in vergleichbaren Märkten zugelassen sind.

Seite zuletzt aktualisiert am: