Marktgröße und Marktanteil im Bereich Nanotechnologie-Wirkstoffverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

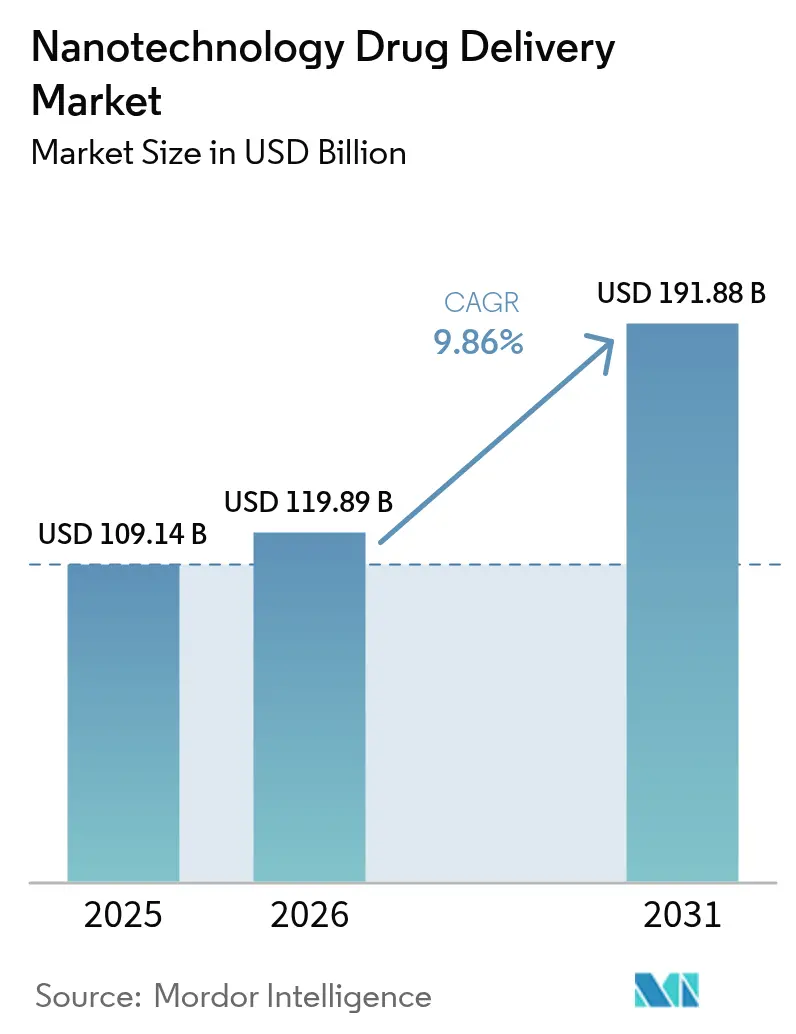

| Marktgröße (2026) | 119.89 Milliarden US-Dollar |

| Marktgröße (2031) | 191.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

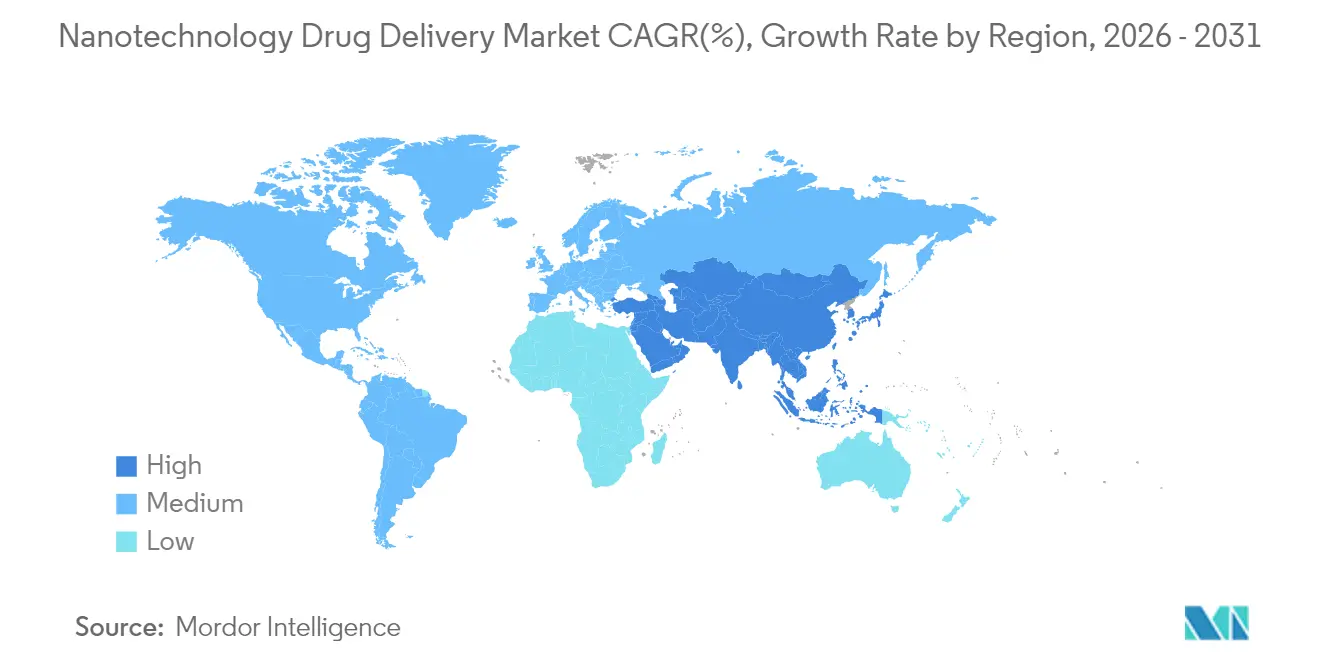

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

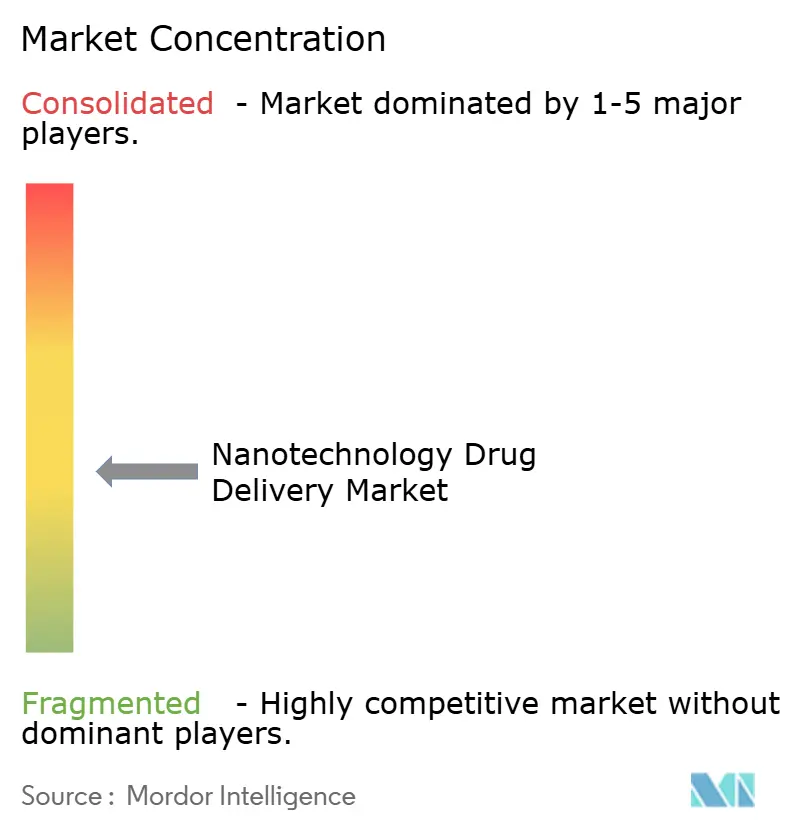

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nanotechnologie-Wirkstoffverabreichung von Mordor Intelligence

Die Marktgröße für Nanotechnologie-Wirkstoffverabreichung wird im Jahr 2026 auf USD 119,89 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 109,14 Milliarden, mit Projektionen für 2031 von USD 191,88 Milliarden, wachsend mit einer CAGR von 9,86 % über den Zeitraum 2026–2031. Diese Dynamik spiegelt eine engere Abstimmung zwischen fortschrittlicher Fertigung, klareren regulatorischen Wegen und zunehmenden klinischen Belegen wider, dass nano-gestützte Trägersysteme die Wirkstoffzielgenauigkeit und Sicherheitsprofile verbessern. Das Wachstum wird weiter durch die steigende Nachfrage nach Lipid-Nanopartikeln angetrieben, die bereits ein Drittel des Umsatzes ausmachen, sowie durch den Schwenk der Pharmaindustrie hin zu Genmedizin und anderen komplexen Biologika. Die Onkologie bleibt weiterhin der Umsatzanker, da Anbieter nach hochwertigen, präzisionsbasierten Formulierungen suchen, die die Tumorheterogenität adressieren, während Gen- und mRNA-Therapieprogramme das Expansionstempo anführen. Regional behält Nordamerika seine Führungsposition dank etablierter Forschungs- und Entwicklungsausgaben und schnell agierender Regulierungsbehörden, doch der asiatisch-pazifische Raum wächst am schnellsten, gestützt auf großzügige öffentliche Förderung und rasche Kapazitätserweiterungen. Die Verabreichungswege diversifizieren sich ebenfalls, da die pulmonale Verabreichung beginnt, die intravenöse Dominanz herauszufordern, unterstützt durch verbesserte Inhalationsgeräte und Formulierungswissenschaft, die eine höhere Depositionseffizienz vorantreiben. Langfristig verspricht die Plattformkonsolidierung rund um skalierbare Lipid- und Polymersysteme, die Wettbewerbsdynamik zu verschieben, da das Fertigungs-Know-how zu einem entscheidenden Differenzierungsmerkmal innerhalb des Marktes für Nanotechnologie-Wirkstoffverabreichung wird.

Wichtigste Erkenntnisse des Berichts

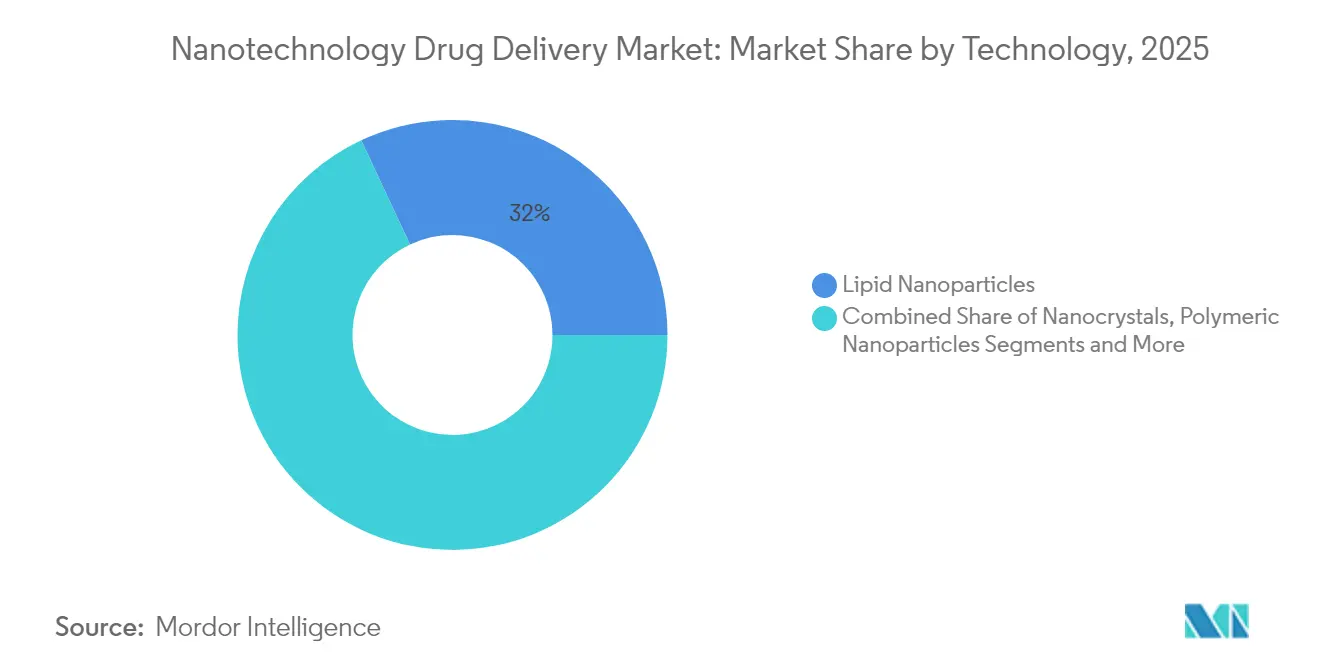

- Nach Technologie erfassten Lipid-Nanopartikel im Jahr 2025 einen Marktanteil von 31,98 % am Markt für Nanotechnologie-Wirkstoffverabreichung, während polymere Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

- Nach Anwendung hielt die Onkologie im Jahr 2025 einen Umsatzanteil von 43,12 %; Gen- und mRNA-Therapie-Verabreichung sollen bis 2031 mit einer CAGR von 13,21 % wachsen.

- Nach Verabreichungsweg dominierte die intravenöse Verabreichung im Jahr 2025 mit einem Anteil von 49,05 % an der Marktgröße für Nanotechnologie-Wirkstoffverabreichung, während die pulmonale Verabreichung im gleichen Zeitraum voraussichtlich mit einer CAGR von 13,74 % wachsen wird.

- Nach Endnutzer entfielen auf pharmazeutische und biotechnologische Unternehmen 50,78 % des Umsatzes im Jahr 2025, während Auftragsforschungs- und Fertigungsorganisationen mit einer CAGR von 12,22 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,21 %, doch der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 12,54 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nanotechnologie-Wirkstoffverabreichung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Krebs, genetischen und Herz-Kreislauf-Erkrankungen | +2.1% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Pipeline nano-gestützter Biologika und Gentherapien | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei der skalierbaren Herstellung von Lipid-Nanopartikeln | +1.5% | Global, mit Fertigungszentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Krankenhausnachfrage nach personalisierten/präzisionsdosierten Plattformen | +1.2% | Nordamerika und EU als Kernmärkte, selektive Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in programmierbare Nanoträger und stimuliresponsive Wirkstoffverabreichungssysteme | +0.9% | Konzentriert in Nordamerika und EU, aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Nanomedzin-Großförderungen | +0.7% | Nationale Programme in den USA, der EU und China, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs, genetischen und Herz-Kreislauf-Erkrankungen

Die zunehmende Inzidenz von Krebs, seltenen genetischen Erkrankungen und chronischen Herzerkrankungen vergrößert den adressierbaren Patientenpool, der eine präzisere Dosierung und Gewebezielgenauigkeit benötigt. Steigende Lebenserwartung und verbesserte Diagnostik erhöhen die Fallzahlen und verstärken den Bedarf an nano-gestützten Formulierungen, die biologische Barrieren überwinden und gleichzeitig toxische Nebenwirkungen reduzieren können. In der Herz-Kreislauf-Versorgung werden Nanopartikel entwickelt, die auf atherosklerotische Plaques abzielen – eine Fähigkeit, die therapeutische Fenster für potente Wirkstoffe erweitert. Forscher der Oregon State University berichteten von einem Anstieg der Zielgenauigkeit um 94 %, wenn Nanopartikel eingesetzt wurden, um entzündliche Kaskaden in präklinischen Modellen zu dämpfen, was unterstreicht, wie die Krankheitslast in konkrete kommerzielle Nachfrage umgewandelt wird. Erfolgreiche Ergebnisse in einem Therapiebereich lösen häufig Übertragungsinteresse in angrenzenden Feldern aus und beschleunigen die Adoptionskurven im gesamten Gesundheitssystem. Da Krankenhausformulare überlegene Wirksamkeits- und Sicherheitsnachweise beobachten, wächst die Nachfrage nach Nano-Formulierungen und stärkt die Umsatzbasis des Marktes für Nanotechnologie-Wirkstoffverabreichung.

Wachsende Pipeline nano-gestützter Biologika und Gentherapien

mRNA-Impfstoffe haben die kommerzielle und regulatorische Machbarkeit der Lipid-Nanopartikel-Verabreichung validiert und eine Welle von Risikokapitalfinanzierungen und strategischen Deals ausgelöst, die auf Gentherapien der nächsten Generation abzielen. Große Pharmaunternehmen kooperieren mit akademischen Labors, um Einkapselungschemien zu verfeinern, die fragile Moleküle schützen und das endosomale Entweichen fördern. Pfizers Zusammenarbeit mit der UT Southwestern zu RNA-Nutzlasttechnologien ist exemplarisch für das Kooperationsmodell, das darauf abzielt, die Übersetzungszeiten vom Labor ans Krankenbett zu verkürzen. Da mehr Kandidaten mittlere Studienphasen abschließen, steigt das Vertrauen der Regulierungsbehörden, was das Zulassungsrisiko verringert und den Trichter für nano-basierte Therapeutika in den Bereichen Onkologie, seltene Erkrankungen und Stoffwechselstörungen erweitert. Das Pipeline-Wachstum stärkt somit die Nachfrage nach spezialisierter Fertigungskapazität und unterstützt die langfristige Umsatzsichtbarkeit für Lieferanten, die im Markt für Nanotechnologie-Wirkstoffverabreichung tätig sind.

Schnelle Fortschritte bei der skalierbaren Herstellung von Lipid-Nanopartikeln

Kontinuierliche Verarbeitung, Mikrofluidik-Mischer und Online-Analytik ermöglichen nun die Echtzeitkontrolle von Partikelgröße und Einkapselungseffizienz und beseitigen einen historischen Skalierungsengpass. Die Übernahme von Precision Nanosystems durch Danaher schuf ein End-to-End-Angebot, das von der frühen Forschung bis zur GMP-Produktion reicht und Pharmaunternehmen einen schlüsselfertigen Weg zu global harmonisierten Lieferketten bietet. Wackers EUR 107 Millionen teures mRNA-Zentrum fügt Kapazitäten für mehr als 200 Millionen Impfstoffdosen jährlich hinzu und zeigt, dass Kapital in dedizierte Nano-Anlagen fließt, anstatt bestehende Linien nachzurüsten.[1]Wacker Chemie AG, "WACKER eröffnet mRNA-Kompetenzzentrum in Halle an der Saale, Deutschland," wacker.com Niedrigere Stückkosten machen Nano-Formulierungen für chronische Therapien rentabel, bewegen die Technologie über Nischen mit hohen Preisen hinaus und erweitern die kommerzielle Basis für den Markt für Nanotechnologie-Wirkstoffverabreichung.

Krankenhausnachfrage nach personalisierten und präzisionsdosierten Plattformen

Kliniker tendieren zunehmend zu Nanopartikel-Formulierungen, die unerwünschte Ereignisse reduzieren und höhere Dosisintensitäten ermöglichen. Krankenhausapotheken-Ausschüsse bewerten Formularzusätze sowohl nach klinischen als auch nach betrieblichen Gesichtspunkten und bevorzugen Nano-Arzneimittel, die Krankenhausaufenthalte verkürzen oder Wiederaufnahmen reduzieren. Theranostische Partikel, die ihren Standort in Echtzeit signalisieren können, ermöglichen es Ärzten, Therapieschemata im laufenden Betrieb anzupassen und die Ergebnisse zu verbessern. Eine Studie im Journal of Nanobiotechnology zeigte, dass enzymresponsive Nanopartikel Chemotherapie mit einer Präzision von 94 % in Tumoren konzentrieren konnten, was das Interesse von Ärzten in realen onkologischen Umgebungen weckte.[2]Journal of Nanobiotechnology, "Enzymsequenziell responsives Kern-Satellit-Nanomedicament ermöglicht aktivierbare bildgeführte Chemotherapie," jnanobiotechnology.biomedcentral.com Die Verbindung zwischen messbarem klinischen Nutzen und der Reduzierung von Betriebskosten beschleunigt Beschaffungsentscheidungen und steigert die Nachfrage im Markt für Nanotechnologie-Wirkstoffverabreichung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CMC- und GMP-Konformitätskosten für Nano-Formulierungen | -1.4% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsichere Langzeit-Nanotoxikologie-Daten | -1.1% | Globale regulatorische Bedenken, unterschiedliche regionale Standards | Langfristig (≥ 4 Jahre) |

| Skalierungsengpässe bei der mikrofluidikbasierten Produktion | -0.8% | Fertigungszentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungswege für nano-formulierte Generika | -0.6% | Primär Nordamerika und EU, aufstrebend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CMC- und GMP-Konformitätskosten für Nano-Formulierungen

Nano-Arzneimittel erfordern häufig maßgeschneiderte Produktionsanlagen, Partikelüberwachung und fortschrittliche Analytik, die die Fixkosten weit über die konventioneller Injektionspräparate treiben. Eine detaillierte Charakterisierung von Partikelgröße, Zeta-Potenzial und Oberflächenchemie muss über die gesamte Haltbarkeitsdauer aufrechterhalten werden, was die Komplexität erhöht. Die FDA-Leitlinie von 2024 zu Arzneimittelprodukten, die Nanomaterialien enthalten, betont eine rigorose Prozessprüfung, die sich viele kleinere Unternehmen kaum leisten können.[3]Food and Drug Administration, "Überlegungen zu Arzneimittelprodukten, die Nanomaterialien enthalten," fda.gov Hohe Konformitätskosten können Markteinführungszeitpläne verzögern und Folgeformulierungen entmutigen, was die Expansion im Markt für Nanotechnologie-Wirkstoffverabreichung dämpft.

Unsichere Langzeit-Nanotoxikologie-Daten

Während akute Toxizitätssignale häufig gutartig sind, bestehen weiterhin Fragen zur langfristigen Akkumulation im retikuloendothelialen System. Regulierungsbehörden fordern umfangreiche Biodistributions- und Clearance-Studien, was sowohl Zeit als auch Kosten erhöht. Eine Übersichtsarbeit in Discover Nano hob die fragmentierte Natur aktueller Assays hervor und forderte harmonisierte Protokolle für alle Partikelklassen. Bis Langzeitdaten ausgereift sind, können konservative Nutzen-Risiko-Bewertungen die breitere Akzeptanz im Markt für Nanotechnologie-Wirkstoffverabreichung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Lipidplattformen treiben die kommerzielle Akzeptanz voran

Lipid-Nanopartikel generierten 31,98 % des Umsatzes im Jahr 2025 und bleiben der Anker des Marktes für Nanotechnologie-Wirkstoffverabreichung. Eine Kombination aus klinischer Validierung und kompatiblen Hilfsstoff-Lieferketten hält die Akzeptanz hoch, mit einer prognostizierten CAGR von 12,61 % bis 2031. Die Nachrichten über erfolgreiche mRNA-Impfstoffe normalisierten das lipidbasierte Design in allen Therapiekategorien und veranlassten Auftragsfertigungsorganisationen, dedizierte Linien zu erweitern und langfristige Verträge zu sichern. Polymere Systeme, obwohl an zweiter Stelle beim Marktanteil, zeichnen sich durch die Modulation von Freisetzungsprofilen bei chronischen Therapien aus und zeigen Potenzial bei Mehrfachnutzlast-Konstrukten. Nanokristalle erschließen sich einen Raum für schwer lösliche Arzneimittel, während Dendrimere Forscher ansprechen, die sich auf multivalente Ligandenpräsentation konzentrieren, trotz höherer synthetischer Arbeitsbelastung. Quantenpunkte behalten eine Bildgebungsnische, sehen sich jedoch regulatorischen Gegenwind aufgrund von Schwermetallkernen gegenüber. Prozessskalierbarkeit und regulatorische Präzedenzfälle werden weiterhin führende Plattformen von experimentellen Nischen trennen und die Kapitalallokation innerhalb des breiteren Marktes für Nanotechnologie-Wirkstoffverabreichung lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologieführerschaft steht vor der Herausforderung durch Gentherapie

Die Onkologie machte 2025 43,12 % des Umsatzes aus, da die Krebsversorgung häufig Innovationen belohnt, die höhere Dosisintensitäten oder lokalisierte Freisetzung ermöglichen. Liposomale Neuformulierungen von Chemotherapeutika bleiben ein dauerhafter Umsatzstrom. Gen- und mRNA-Indikationen schreiten mit einer CAGR von 13,21 % voran, was den Wandel der Branche hin zu Interventionen auf molekularer Ebene verdeutlicht. Neurologieprogramme gewinnen an Dynamik, indem sie Nanoträger nutzen, um die Blut-Hirn-Schranke zu überwinden, während entzündungshemmende Kandidaten systemische Steroide in rheumatologischen Umgebungen schrittweise verdrängen. Herz-Kreislauf-Studien bleiben kleiner, könnten sich aber ausweiten, wenn plaquezielende Nanopartikel in Phase III validiert werden. Insgesamt schaffen diese Bereiche ein diversifiziertes Chancenspektrum, das den Cashflow im Markt für Nanotechnologie-Wirkstoffverabreichung stabilisiert.

Nach Verabreichungsweg: Pulmonale Verabreichung gewinnt an Dynamik

Intravenöse Verabreichungswege dominierten 2025 mit 49,05 % der Marktgröße für Nanotechnologie-Wirkstoffverabreichung aufgrund vertrauter Krankenhausabläufe. Dennoch ist die pulmonale Verabreichung auf dem Weg zu den schnellsten Zuwächsen: eine CAGR von 13,74 % bis 2031, unterstützt durch Trockenpulverinhalatoren, die die alveoläre Deposition verbessern. Orale Nano-Kapseln streben danach, die Therapietreue bei chronischen Erkrankungen zu verbessern, obwohl der gastrointestinale Abbau eine Designhürde bleibt. Transdermale Nano-Emulsionen zielen weiterhin auf Dermatologie und Schmerzmanagement ab und bieten eine kontrollierte Oberflächenverabreichung, die die systemische Exposition minimiert. Zusammen verringern diese Wege das Lieferkettenrisiko und erweitern die nano-gestützte Versorgung in ambulante Umgebungen, was das Volumenwachstum im Markt für Nanotechnologie-Wirkstoffverabreichung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsherstellung gewinnt strategische Bedeutung

Pharmazeutische und biotechnologische Unternehmen kontrollierten 2025 50,78 % des Umsatzes aufgrund von Marktzulassungen, lagern jedoch zunehmend Partikelengineering und Abfüll- und Veredelungsarbeiten aus. Auftragsfertigungsorganisationen werden mit einer CAGR von 12,22 % für Investitionen in Reinraumanlagen und GMP-Analytik belohnt. Krankenhausherstellung bedient individualisierte Dosen für extrem seltene Erkrankungen, doch Kapitalbarrieren lenken die Produktion häufig zu spezialisierten Lieferanten. Akademische Zentren treiben die Entdeckung voran und übergeben Transfers an Industriepartner, wenn Skalierungsanforderungen entstehen. Dieses vernetzte Ökosystem untermauert die Resilienz und Spezialisierung, die im Markt für Nanotechnologie-Wirkstoffverabreichung erkennbar ist.

Geografische Analyse

Nordamerika erfasste 2025 39,21 % des globalen Umsatzes und bleibt ein Magnet für Erstanwendungsstudien am Menschen dank klarer FDA-Leitlinien und dichter Risikokapitalnetzwerke. Kanada stärkt das regionale Bild mit großzügigen Forschungs- und Entwicklungsgutschriften und pragmatischen Regulierungsbehörden, die häufig mit ihren US-amerikanischen Pendants koordinieren. Der Markt für Nanotechnologie-Wirkstoffverabreichung profitiert hier von vorhersehbaren Erstattungssystemen, die Innovationen belohnen und gleichzeitig die Pharmakovigilanz sicherstellen.

Europa behält seine Dynamik durch Horizont-Europa-Förderungen und nationale Kofinanzierungen, die Wissenschaft und Industrie in translationale Pipelines einbinden. Deutschlands Chemiestandorte liefern Hilfsstoffe und Tenside, während die Benelux-Region Infrastruktur für klinische Studien bietet. Zusammen unterstützen diese Merkmale einen robusten Markt für Nanotechnologie-Wirkstoffverabreichung trotz Preisdruck durch zentralisierte Beschaffung.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,54 %, die Lieferketten neu gestaltet. China verankert die regionale Expansion durch die Finanzierung von cGMP-Nano-Parks und die Einführung unterstützender IP-Reformen und positioniert sich als kosteneffektiver Fertigungsstandort. Japans Materialwissenschaftskompetenz fördert Lipid- und Polymerbibliotheken, während Südkoreas Konglomerate Geräte- und Arzneimittelentwicklung integrieren, um Zeitpläne zu verkürzen. Indien zielt mit generischen Nano-Injektionspräparaten auf globale Exportmärkte ab. Diese Entwicklungen erhöhen insgesamt die Fertigungsgeschwindigkeit und heben den gesamten Markt für Nanotechnologie-Wirkstoffverabreichung an.

Lateinamerika und der Nahe Osten verzeichnen derzeit bescheidene Umsätze, zeigen jedoch eine wachsende Nachfrage nach fortschrittlichen Formulierungen, die lokalen Krankheitslasten gerecht werden. Brasilien und Saudi-Arabien haben beispielsweise die Absicht signalisiert, die Impfstoff- und Nano-Therapeutika-Produktion zu lokalisieren, und legen damit den Grundstein für künftiges Marktwachstum.

Regulatorisches Umfeld

Nanotechnologiebasierte Arzneimittelverabreichungsprodukte werden weiterhin im Rahmen bestehender Arzneimittel-, Biologika- und Medizinprodukterahmen reguliert und nicht durch ein eigenständiges Nanomedizin-Statut, was die Prüfungen stark produktspezifisch hält. In den Vereinigten Staaten hängt die FDA-Aufsicht häufig davon ab, ob das Produkt eine Anwendung von Nanotechnologie beinhaltet, und bei Arzneimittel-Medizinprodukt-Kombinationen von der Zuordnung des Primary Mode of Action (PMOA) zu einem federführenden Zentrum (CDER, CBER oder CDRH) gemäß der Praxis für Kombinationsprodukte, die im NIH SEED Office Combination Products Guide (April 2024) beschrieben wird. Für Arzneimittelprodukte, die Nanomaterialien enthalten, betont die FDA-Leitlinie eine robuste Charakterisierung und Kontrolle von Attributen wie Partikelgröße und -verteilung, Morphologie, Oberflächenladung, Stabilität, Wirkstoffbeladung und Freisetzungskinetik, was sich in umfangreicheren CMC-Unterlagen und strengeren In-Prozess-Kontrollen für Nano-Formulierungen niederschlägt.

In Europa liegt der regulatorische Schwerpunkt auf Qualität, Vergleichbarkeit und risikobasierter Bewertung, einschließlich spezifischer Überlegungen zur parenteralen Verabreichung beschichteter Nanomedizinprodukte in der Reflexionsarbeit der EMA zu Oberflächenbeschichtungen. Sowohl bei der FDA als auch bei der EMA werden Quality-by-Design-Prinzipien (QbD) und die Ausrichtung an ICH Q8, Q9 und Q10 üblicherweise als organisierende Struktur verwendet, um kritische Qualitätsmerkmale mit kritischen Prozessparametern für eine skalierbare Fertigung und ein Lebenszyklus-Änderungsmanagement zu verknüpfen. Dies verstärkt den Bedarf an standardisierten Analysemethoden und validierten Kontrollstrategien, wenn Programme vom klinischen zum kommerziellen Angebot übergehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für nanotechnologiebasierte Arzneimittelverabreichung umfasst (i) Rohstoffe und Hilfsstoffe (Lipide, Polymere, Tenside, PEGylierungsreagenzien und Spezialsolventien), (ii) Inhaber von Plattform- und Formulierungs-IP, die Trägerchemien und Konjugationsansätze für Wirkstoffe entwickeln, und (iii) Pharma- und Biotechnologiesponsoren, die die präklinische und klinische Entwicklung finanzieren. Ein wesentlicher Teil des Scale-ups, der GMP-Produktion und der analytischen Freigabeprüfung wird von spezialisierten CRO/CMO/CDMOs mit Nanopartikel-Einheitsoperationen und Sterilfertigung übernommen, was eine Verschiebung hin zu ausgelagerter, risikoreduzierter Versorgung für komplexe Modalitäten wie mRNA, Gentherapien und onkologische Formulierungen widerspiegelt.

Zu den wichtigsten Fertigungsschritten zählen kontrolliertes Mikromischen (häufig mikrofluidisch), Hochdruckhomogenisierung, Lösungsmittelentfernung, Konzentration und Pufferaustausch sowie Sterilfiltration oder aseptische Abfüllung, wobei die Lyophilisierung häufig zur Unterstützung der Stabilität für den Versand eingesetzt wird. Engpässe entstehen typischerweise durch die Aufrechterhaltung der Chargenkonsistenz bei Partikelgröße und Verkapselungseffizienz, die Bewältigung von Rohstoffvariabilität und die Vermeidung von Schäden an empfindlichen Biologika während der Terminalsterilisation und Handhabung. Regulatorische Erwartungen an Produkte mit Nanomaterialien, einschließlich der FDA-Betonung von Charakterisierung und risikobasierter Kontrolle, treiben die Kette in Richtung Process Analytical Technology (PAT), standardisierte Methoden (zum Beispiel DLS und orthogonale Fraktionierungs-/Größenanalytik) sowie zunehmend geschlossene oder Einwegarchitekturen, um das Kontaminationsrisiko zu verringern und die Reproduzierbarkeit im Maßstab zu verbessern.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst globale Pharmamajors, mittelgroße Biotech-Innovatoren und Frühphasen-Start-ups. Größere Unternehmen verfügen über erfahrene Regulierungsteams und globale Distribution, die es ihnen ermöglichen, multizentrische Studien durchzuführen und in verschiedenen Regionen zu lancieren. Kleinere Akteure differenzieren sich durch spezialisierte Trägerdesigns, schnelle Iterationszyklen und akademische Kooperationen.

Technologische Vorteile drehen sich um skalierbare Fertigung und bewährte CMC-Pakete. Auftragsfertigungsorganisationen mit kontinuierlichen Nanopartikel-Mischern und Online-PAT-Instrumentierung erzielen Prämienaufschläge, da Auftraggeber risikoreduzierte Lieferketten bevorzugen. Patentanmeldungen rund um kohlenstoffnanostrukturbasierte Verabreichungssysteme deuten auf Nutzlastarchitekturen der nächsten Generation hin. Bristol Myers Squibbs Partnerschaft mit Cellares zeigt, wie Automatisierung fest in die Produktion eingebaut wird, um Kosten zu senken und Zykluszeiten zu reduzieren. Markteintrittsbarrieren werden daher steiler und lenken den Markt für Nanotechnologie-Wirkstoffverabreichung auf eine moderat konsolidierte Zukunft zu, während weiterhin Raum für Durchbruchtechnologien bleibt, die etablierte Positionen stören können.

Marktführer im Bereich Nanotechnologie-Wirkstoffverabreichung

Pfizer

Bristol Myers Squibb

Novartis

Merck Co& Inc

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der klinische Fortschritt bei Onkologie und fortgeschrittenen soliden Tumoren schafft weiterhin Freiraum für nano-basierte Träger, die Verabreichungsbarrieren und Multiresistenz gegen Arzneimittel adressieren. Im Mai 2026 berichtete Sapu Nano über die Verabreichung an den ersten Patienten in einer Phase-1b-Studie mit Sapu003, einer intravenösen Deciparticle-Formulierung von Everolimus für mTOR-sensitive solide Tumoren, was die anhaltende Investition von Sponsoren in konstruierte Träger zur Erweiterung des therapeutischen Fensters etablierter Wirkstoffe verdeutlicht. Getrennt davon zeigt die 2026 veröffentlichte klinische Evidenz zu einem Kohlenstoff-Nanopartikel-Fe(II)-Komplex (CNSI-Fe), der Multiresistenz gegen Arzneimittel in soliden Tumoren umkehrt, zusammen mit dem Start einer klinischen Phase-Ib/IIa-Studie für intratumorales CNSI-Fe (ClinicalTrials.gov NCT07433283, gestartet im November 2024), ein Chancenfeld rund um lokalisierte Verabreichung, Tumorpenetration und Resensibilisierung, wo herkömmliche systemische Dosierung Grenzen aufweist.

Fertigung und CMC-Umsetzung bleiben ein zentraler kommerzieller Hebel, insbesondere für Lipid- und Polymerplattformen, die die Pipeline-Aktivität dominieren und eine strenge Kontrolle der Partikeleigenschaften über Lebenszyklusänderungen hinweg erfordern. Der Fokus der FDA-Leitlinie 2024 auf Charakterisierung und Kontrolle für nanomaterialhaltige Arzneimittelprodukte unterstützt die Nachfrage nach CDMO-Fähigkeiten in validierter Analytik, Sterilverarbeitung und datengesteuerter Prozesskontrolle, insbesondere wenn Programme von klinischer mikrofluidischer Produktion zu zuverlässigem kommerziellem Durchsatz übergehen. Auf der Nachfrageseite schaffen Verabreichungswege jenseits der intravenösen Gabe, einschließlich subkutaner und pulmonaler Ansätze, die in Brancheninitiativen genannt werden, Raum für differenzierte Formulierungs- und Kombinationsstrategien mit Medizinprodukten, die den Patientenkomfort verbessern und dabei die Leistung des Nano-Trägers erhalten.

Aktuelle Branchenentwicklungen

- Mai 2026: Wissenschaftler von Merck & Co., Inc. veröffentlichten Forschungsarbeiten zu einer biokatalytischen Methode zur großtechnischen Synthese des in der Prüfung befindlichen oralen PCSK9-Inhibitors Enlicitide-Decanoat. Die Arbeit hebt Prozessinnovationen im Hinblick auf Herstellbarkeit und Skalierung hervor und unterstreicht, wie ermöglichende Technologien in Synthese und Formulierung priorisiert werden, um komplexe therapeutische Modalitäten und Verabreichungsstrategien zu unterstützen.

- September 2025: Merck KGaA, Darmstadt, Deutschland, schloss eine Bewertungs- und Optionsvereinbarung mit Biocytogen Pharmaceuticals ab, um antikörperkonjugierte lipidbasierte Verabreichungslösungen für Nukleinsäure-Wirkstoffe voranzubringen. Die Zusammenarbeit zielt auf lipidbasierte Verabreichungsarchitekturen der nächsten Generation ab und stärkt die Pipeline nano-basierter Plattformen, die die Zielgenauigkeit und intrazelluläre Verabreichung für Gentherapeutika verbessern sollen.

- August 2024: Novartis Pharma AG schloss eine globale Lizenz- und strategische Kooperationsvereinbarung mit Lindy Biosciences ab, um ausgewählte innovative Arzneimittel mithilfe seiner Mikroverglasungs-Suspensionstechnologie auf selbst verabreichte subkutane Injektionen umzustellen. Die Erweiterung der Optionen für Selbstverabreichung und Formulierung unterstützt die breitere Akzeptanz fortschrittlicher Verabreichungsansätze, indem sie den Patientenkomfort verbessert und Sponsoren hilft, Strategien für das Lebenszyklusmanagement zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verabreichungsansätze, bei denen eine therapeutische Wirkstoffladung mithilfe konstruierter Nanomaterialien getragen, geschützt, gezielt eingesetzt oder freigesetzt wird, wobei der Wert aus Produkten und Lösungen erfasst wird, die zur Verabreichung von Arzneimitteln in den wichtigsten Regionen verwendet werden.

Umfangsausschlüsse: Wir schließen Nano-Agenzien aus, die nur zur Bildgebung verwendet werden, oberflächenbeschichtete Medizinprodukte und konventionelle Arzneimittel mit kontrollierter Freisetzung, die keine nano-basierten Träger verwenden.

Übersicht der Segmentierung

- Nach Technologie

- Nanokristalle

- Polymere Nanopartikel

- Lipid-Nanopartikel / Liposomen

- Polymere Mizellen

- Dendrimere

- Quantenpunkte

- Sonstige

- Nach Anwendung

- Onkologie

- Neurologie

- Herz-Kreislauf

- Entzündungshemmung / Immunologie

- Antiinfektiva

- Ophthalmologie

- Sonstige

- Nach Verabreichungsweg

- Intravenös

- Oral

- Pulmonal

- Transdermal und topisch

- Sonstige

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Auftragsforschungs- und Fertigungsorganisationen

- Krankenhäuser und Kliniken

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die erste Struktur des Marktes aufzubauen und die Annahmen an veröffentlichte, wiederholbare Signale zu binden. Wir beziehen uns auf öffentliche Quellen wie die Datenbanken der US-amerikanischen FDA (Arzneimitteletiketten und Zulassungen), NIH und ClinicalTrials.gov für Pipeline- und Studienaktivitäten, die Weltgesundheitsorganisation für Signale zur Krankheitslast in Therapiebereichen sowie OECD- und Weltbank-Reihen zu Gesundheitsausgaben, um die Nachfragekapazität nach Geografie zu erfassen.

Um diese Signale in ein funktionierendes Dimensionierungsmodell zu übersetzen, prüfen wir außerdem Unternehmensmeldungen und Investorenpräsentationen hinsichtlich Produktfokus und Preiskommentaren sowie Veröffentlichungen von Verbänden und Regulierungsbehörden, die Formulierungs- und Qualitätsanforderungen erläutern. Patentdatenbanken werden genutzt, um zu verstehen, welche Nanocarrier-Konzepte aktiv entwickelt werden und wohin sich die Aktivität verschiebt. In manchen Fällen helfen kostenpflichtige Abonnements zu Unternehmensfinanzdaten und -informationen sowie Patentrecherchen, Gegenprüfungen zu beschleunigen. Diese Sekundärquellen sind beispielhaft, und wir nutzen auch andere öffentliche Referenzen, um Daten zu sammeln, Annahmen zu validieren und Grauzonen in der Abdeckung zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um zu überprüfen, was tatsächlich kommerzialisiert ist im Vergleich zu dem, was sich noch in Studien befindet, und um Preisgestaltung und Akzeptanz nach Verabreichungsweg und Therapiebereich zu testen. Wir sprechen mit Formulierungsexperten, Fertigungs- und Qualitätsverantwortlichen, kommerziellen Managern und klinischen Stakeholdern in APAC, EMEA und Amerika, sodass das Modell unterschiedliche regulatorische Pfade und Adoptionsgeschwindigkeiten widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 38% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 36% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 50% | Amerika: 25% |

Marktdimensionierung & Prognose

Für die Dimensionierung ist der Hauptaufbau eine Top-down-Bewertung des Nachfragepools, die von der Aktivität im Therapiebereich und dem adressierbaren Satz nano-basierter Verabreichungsplattformen ausgeht, die zugelassen oder in naher Zukunft kommerzialisierbar sind. Diese Struktur wird dann mithilfe eines kleinen Satzes überprüfbarer und aktualisierbarer Variablen in Werte übersetzt, wie zum Beispiel das Volumen klinischer Studien nach relevantem Verabreichungsansatz, Mixverschiebungen hin zu Biologika und Nukleinsäuretherapeutika, Adoptionsmuster nach Verabreichungsweg (einschließlich pulmonaler und parenteraler Anwendung, wo relevant) sowie beobachtbare Preisentwicklungen für komplexe Formulierungen.

Sobald die Topline gebildet ist, wenden wir selektive Bottom-up-Näherungen an, um die Gesamtwerte realistisch zu halten. Zu diesen Prüfungen zählen der stichprobenweise erhobene Preis je Behandlungszyklus multipliziert mit den implizierten Patientenvolumen für wichtige Anwendungsfälle, Kanalprüfungen bei Lieferanten und CDMOs zur Produktionsintensität von Nanocarriern sowie Plausibilitätsprüfungen anhand ausgewiesener Umsatzexposition, soweit Offenlegungen vorliegen. Wenn eine Bottom-up-Sicht unvollständig ist, wird die fehlende Komponente mit konservativen Penetrationsbandbreiten überbrückt, die wir in Interviews validieren, und nur angepasst, wenn mehrere Signale übereinstimmen.

Die Prognose verwendet Szenarioanalysen, gestützt durch regressionsähnliche Sensitivitätsanalysen zu denselben Treibern, da die Adoption stark von regulatorischer Klarheit, Skalierungsbereitschaft und Pipeline-Konversion beeinflusst wird. Die Wachstumsraten werden verfeinert, nachdem erwartete Wendepunkte wie Zulassungen, Erweiterungen der Fertigungskapazität und Änderungen im Erstattungsverhalten diskutiert wurden, und die endgültige Kurve wird glatt gehalten, sofern kein klarer ereignisgesteuerter Sprung vorliegt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Indikatoren und anschließend durch Analystenprüfungen, die sich auf Ausreißer und Jahr-zu-Jahr-Sprünge konzentrieren. Wir vergleichen die Modellausgabe mit Signalen wie Studienstarts, Zulassungstempo und Diskussionen zur Adoption auf Ebene der Verabreichungswege und untersuchen dann jede Abweichung, die nicht durch Preisgestaltung, Mix oder Geografie erklärt werden kann.

Vor der Freigabe überprüfen wir die Annahmen erneut mit Nachfassgesprächen, wenn eine Diskrepanz zwischen Sekundärsignalen und Interview-Feedback auftritt oder wenn eine neue Regelung oder Zulassung die kurzfristige Aussicht verändert. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die den Markt bewegen können, wie größere Zulassungen, Sicherheitsmaßnahmen oder Ankündigungen zur Fertigungsskalierung. Vor der Lieferung führen wir einen abschließenden Durchgang durch, damit Kunden die aktuellste mögliche Sicht erhalten.

Vergleich der Marktgröße für nanotechnologiebasierte Arzneimittelverabreichung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für nanotechnologiebasierte Arzneimittelverabreichung können weit voneinander abweichen, selbst wenn das Thema identisch klingt. Dies liegt typischerweise daran, dass sich der erfasste Umfang unterscheidet, das Startjahr und der Prognosezeitraum abweichen und manche Modelle klinische Aktivitäten zu früh als Umsatz behandeln.

Trends bei der Aktivität klinischer Studien, das Timing von Zulassungen und Prüfungen zur Adoption nach Verabreichungsweg sind die Belege, die die Schätzung von Mordor Intelligence an die nano-basierte Verabreichung binden, die für Therapeutika verwendet wird, und nicht auf angrenzende Nano-Diagnostik oder Nicht-Nano-Produkte mit kontrollierter Freisetzung ausgeweitet werden. Andere Schätzungen verwenden möglicherweise auch ein anderes Timing der Währungsumrechnung, eine schnellere ASP-Eskalation für komplexe Formulierungen oder eine raschere Umwandlung von Pipeline-Programmen in zahlende Nachfrage, was die Gesamtzahl für dasselbe Jahr erhöhen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 119,89 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 116,57 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und kann den Technologiebereich erweitern, um eine größere Bandbreite an Nanocarriern und Endnutzern einzubeziehen, was den Wert des Marktes erhöhen kann, selbst wenn die therapeutische Kommerzialisierung noch nicht nachgewiesen ist. |

| Branchenforschungsgruppe B | 107,65 Mrd. USD (2025) | Verankert die Dimensionierung an einem anderen Jahr und wendet möglicherweise höhere kurzfristige Akzeptanzannahmen für Onkologie- und Infektionskrankheitsanwendungen an, mit begrenzter Anpassung an Skalierungsbeschränkungen und verabreichungswegspezifisches Adoptionstiming. |

Die Tabelle zeigt, dass sich der Großteil der Streuung durch Timing-Entscheidungen und dadurch erklärt, was als im Umfang erfasster Umsatz gegenüber künftigem Potenzial gezählt wird. Wenn der Umfang spezifisch auf die therapeutische Nano-Verabreichung beschränkt bleibt und die Annahmen anhand beobachtbarer Adoptionssignale überprüft werden, lässt sich das Ergebnis leichter auf klare Treiber zurückführen und wiederholbar aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nanotechnologie-Wirkstoffverabreichung?

Der Markt für Nanotechnologie-Wirkstoffverabreichung erreichte im Jahr 2026 USD 119,89 Milliarden und soll bis 2031 auf USD 191,88 Milliarden ansteigen.

Welches Technologiesegment führt bei der Umsatzgenerierung?

Lipid-Nanopartikel führen mit einem Marktanteil von 31,98 % im Jahr 2025 aufgrund ihrer bewährten Leistung bei mRNA-Impfstoffen und ihrer anpassungsfähigen Chemie.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Robuste staatliche Förderung, großangelegte Fertigungsinvestitionen und eine wachsende Inlandsnachfrage treiben eine CAGR von 12,54 % im asiatisch-pazifischen Raum an.

Welcher Anwendungsbereich expandiert am schnellsten?

Gen- und mRNA-Therapie-Verabreichung schreiten bis 2031 mit einer CAGR von 13,21 % voran, da mehr klinische Kandidaten in späte Studienphasen eintreten.

Wie beeinflussen Auftragsfertigungsorganisationen den Markt?

Auftragsfertigungsorganisationen stellen spezialisierte GMP-Kapazitäten und fortschrittliche Analytik bereit und unterstützen eine CAGR von 12,22 % in ihrem Segment, da Auftraggeber komplexe Produktion auslagern.

Was bleibt die größte Hürde für die breite Akzeptanz von Nano-Formulierungen?

Hohe CMC- und GMP-Konformitätskosten sowie ungelöste Langzeit-Toxikologiefragen erhöhen weiterhin die Entwicklungskosten und die regulatorische Kontrolle.

Seite zuletzt aktualisiert am: