Marktgröße und Marktanteil für nasale Arzneimittelverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

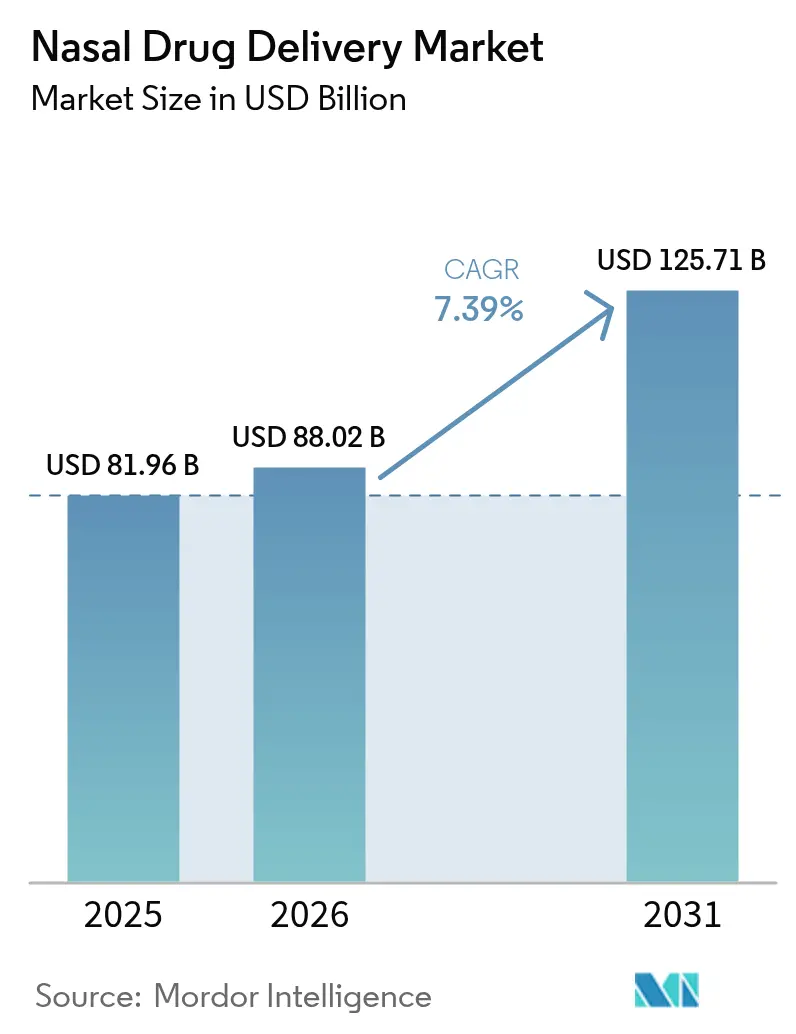

| Marktgröße (2026) | 88.02 Milliarden US-Dollar |

| Marktgröße (2031) | 125.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nasale Arzneimittelverabreichung von Mordor Intelligence

Die Marktgröße für nasale Arzneimittelverabreichung wird voraussichtlich von USD 81,96 Milliarden im Jahr 2025 auf USD 88,02 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,39 % über den Zeitraum 2026–2031 USD 125,71 Milliarden erreichen. Dieses solide Wachstum spiegelt behördliche Zulassungen wider, die die intranasale Verabreichung von einer Nischenanwendung zu einer Mainstream-Option sowohl für niedermolekulare als auch für hochmolekulare Therapeutika gemacht haben. Nadelfreies Epinephrin, Grippeimpfung zu Hause und das erste intranasale Antidepressivum in China veranschaulichen die starke Anziehungskraft patientenzentrierter Innovation. Unternehmen begegnen dem regulatorischen Schwung mit neuen Gerät-Arzneimittel-Kombinationen, insbesondere dort, wo die Selbstverabreichung die Belastung überfüllter Versorgungseinrichtungen verringert. Trockenpulvertechnologien, Druckverabreichungssysteme und die Integration intelligenter Geräte vertiefen gemeinsam den Wettbewerbsvorteil für Unternehmen, die Formulierungswissenschaft mit technischer Präzision verbinden können. In jeder Region profitiert der Markt für nasale Arzneimittelverabreichung von Patienten, die einen schnelleren Wirkungseintritt, weniger invasive Verabreichungswege und Freiheit von Kühlkettenanforderungen suchen.

Wichtigste Erkenntnisse des Berichts

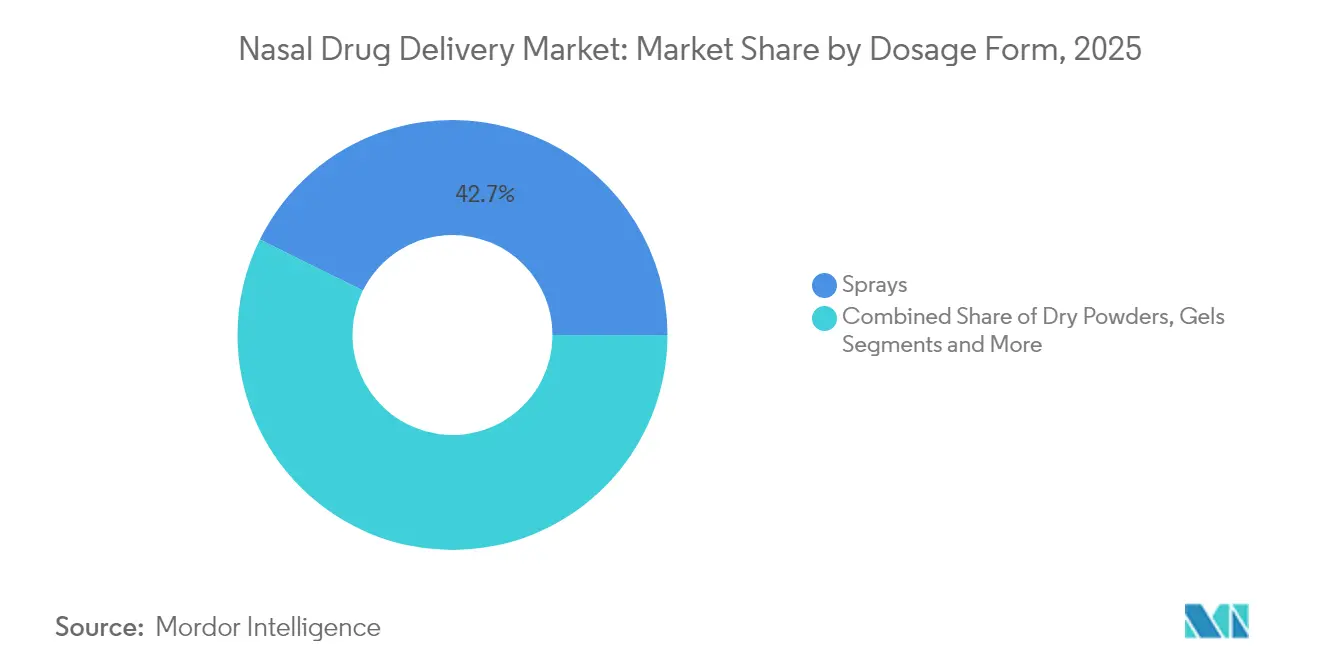

- Nach Darreichungsform hielten Sprays im Jahr 2025 einen Marktanteil von 42,68 % am Markt für nasale Arzneimittelverabreichung, während Trockenpulver bis 2031 voraussichtlich eine CAGR von 10,24 % verzeichnen werden.

- Nach Behältertyp erzielten drucklose Systeme im Jahr 2025 einen Umsatzanteil von 61,63 %; Druckbehälter werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen.

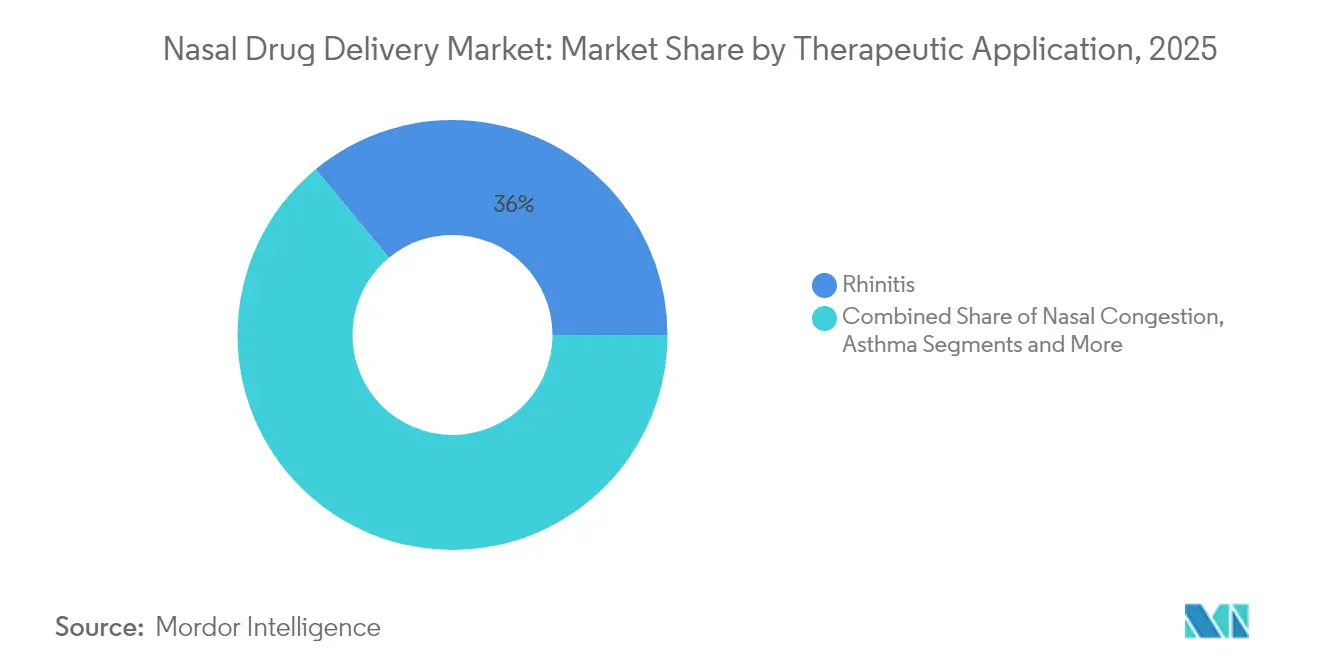

- Nach therapeutischer Anwendung entfielen im Jahr 2025 35,98 % der Marktgröße für nasale Arzneimittelverabreichung auf Rhinitis-Behandlungen, während das Schmerzmanagement zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,62 % expandieren wird.

- Nach Endnutzer entfielen im Jahr 2025 46,89 % des Marktes für nasale Arzneimittelverabreichung auf Krankenhäuser, während die häusliche Gesundheitsversorgung bis 2031 mit einer CAGR von 10,98 % wächst.

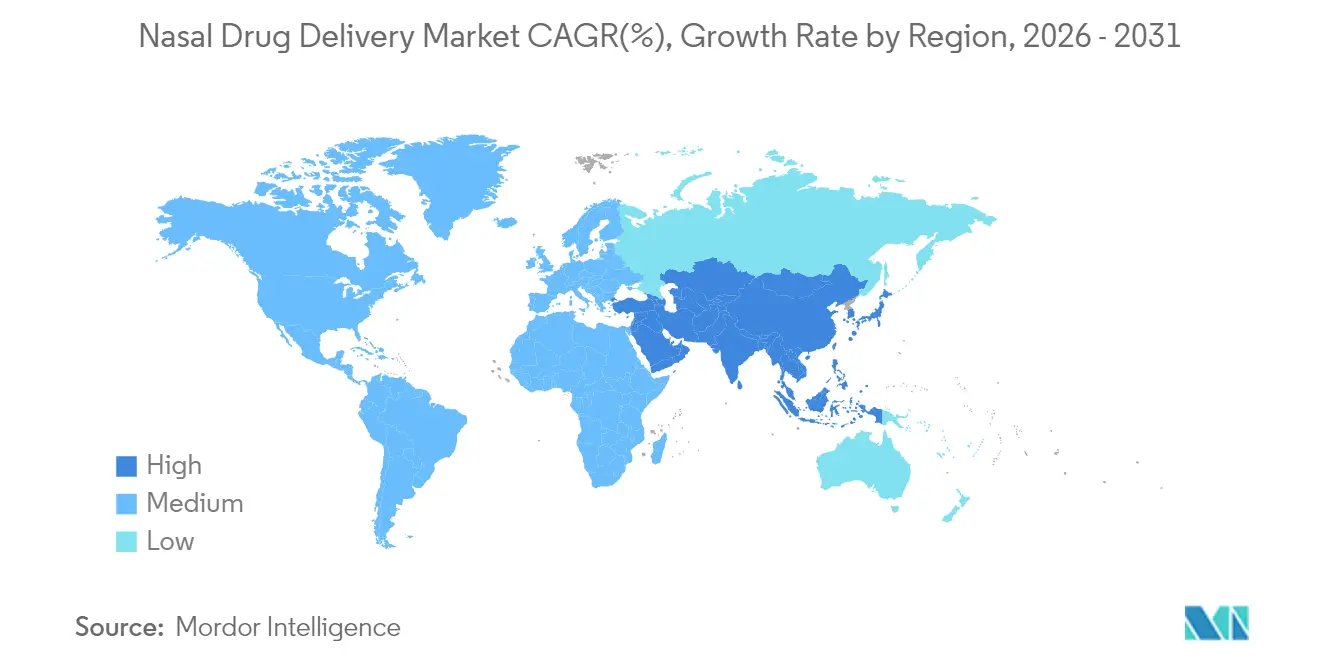

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,15 % am Markt für nasale Arzneimittelverabreichung; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,87 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nasale Arzneimittelverabreichung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von allergischer Rhinitis und chronischer Sinusitis | +1.2% | Global, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Selbstverabreichungspraktiken | +1.8% | Nordamerika und Europa; asiatisch-pazifischer Raum im Erstarken | Mittelfristig (2–4 Jahre) |

| Steigende Patientenpräferenz für nadelfreie Verabreichungswege | +1.5% | Global, stark in pädiatrischen Gruppen | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen von hochmolekularen Biologika über den intranasalen Weg | +0.9% | Führungsrolle Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Kosteneinsparungen in der Kühlkette | +0.7% | Global, Schwellenmärkte hervorgehoben | Mittelfristig (2–4 Jahre) |

| Sensorgestützte intelligente Nasengeräte zur Adhärenzüberwachung | +0.4% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von allergischer Rhinitis und chronischer Sinusitis

Die steigende Belastung durch allergische Rhinitis und chronische Sinusitis hält die stetige Nachfrage nach intranasalen Therapien aufrecht. Die FDA erteilte im März 2024 die Zulassung für Fluticasonpropionat (XHANCE) zur Behandlung chronischer Rhinosinusitis ohne Nasenpolypen und bestätigte damit die Ausatemverabreichungstechnologie, die auf entzündetes Nasengewebe abzielt. Phase-3-Daten zeigen eine deutliche Symptomlinderung und weniger Exazerbationen, was den adressierbaren Atemwegsmarkt erweitert. Pipeline-Programme erstrecken sich auf Biologika wie Stapokibart, einen monoklonalen Antikörper gegen den IL-4-Rezeptor, der in Spätphasenstudien nasale und okuläre Scores verbesserte und auf eine neue Klasse gezielter intranasaler Immuntherapien hinweist.

Wachsende Akzeptanz von Selbstverabreichungspraktiken

Regulierungsbehörden unterstützen nun die patientengeführte Verabreichung. Im September 2024 genehmigte die FDA FluMist für den Heimgebrauch – der erste Impfstoff, der für die Selbstverabreichung zugelassen wurde. Gebrauchsstudien bestätigten eine sichere Verabreichung über alle Altersgruppen hinweg und beseitigten sowohl die Angst vor Nadeln als auch Terminierungshürden in Kliniken. Ähnliche Designprinzipien leiteten neffy, das eine Notfallverabreichung von Epinephrin ohne medizinische Aufsicht ermöglicht – ein bedeutender Fortschritt für Menschen, die Injektoren meiden. Schulungsprogramme von Krankenhausapothekern stärken die korrekte Anwendungstechnik und schließen die Rückkopplungsschleife zwischen Geräteinnovation und realer Therapietreue.

Steigende Patientenpräferenz für nadelfreie Verabreichungswege

Nadelphobie betrifft bis zu einem Viertel der Patienten, die Epinephrin benötigen. Neffy begegnet dieser Barriere direkt mit einem 30 Monate haltbaren Spray, das pädiatrische Reaktionen im Median in 16 Minuten auflöste.[1]Anne K. Ellis, „Entwicklung von neffy, einem Epinephrin-Nasenspray, für schwere allergische Reaktionen”, Pharmaceutics, mdpi.com Unternehmen sehen strategischen Wert: ARS Pharmaceuticals hat aktive Zulassungsanträge in China, Japan und Australien und zielt darauf ab, die globale Verbreitung der Injektionsvermeidung zu nutzen. Über Anaphylaxie hinaus bieten mukosale Impfstoffe eine breitere Immunabdeckung am lokalen Infektionsort und veranschaulichen, wie nadelfreies Design sowohl den Markt als auch die klinische Wirkung erweitern kann.

Behördliche Zulassungen von hochmolekularen Biologika über den intranasalen Weg (2025+)

Der FDA-Leitlinienentwurf legt nun Leistungsstandards für nasale Kombinationsprodukte fest und gibt Sponsoren einen klaren Weg für komplexe Biologika. Dünnfilm-Gefriertrocknung wandelt Antikörper in stabile Pulver um, die ihre Aktivität bei intranasaler Versprühung erhalten.[2]J.G. Barnard, „Intranasale Verabreichung von dünnfilm-gefriergetrockneten monoklonalen Antikörpern mittels eines Pulver-Nasenspraysystems”, ScienceDirect, sciencedirect.com Neuartige PLGA-Nanopartikel lieferten Trastuzumab nasal-zu-Gehirn mit neunfach verbessertem Transport und unterstreichen die intranasale Machbarkeit für Onkologie und Neurologie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen durch Übergebrauch, die Rhinitis medicamentosa verursachen | -0.8% | Global, OTC-Märkte | Mittelfristig (2–4 Jahre) |

| Patentablauf für führende Allergische-Rhinitis-Marken (2025–27) | -1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko der Kühlkettenintegrität für temperaturempfindliche Biologika | -0.6% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Strenge Regulierung | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen durch Übergebrauch, die Rhinitis medicamentosa verursachen

Längerer Einsatz von Vasokonstriktoren kann Rebound-Kongestion auslösen. Umfragen zeigen, dass 75 % der kanadischen Hals-Nasen-Ohren-Ärzte die aktuellen Warnhinweise für unzureichend halten und fast 30 % der Patienten trotz Beratung nicht in der Lage sind, rezeptfreie Sprays abzusetzen. Schwere Fälle erfordern eine chirurgische Muschelreduktion, was Komplexität und Kosten erhöht.

Patentablauf für führende Allergische-Rhinitis-Marken (2025–27)

Wichtige Formulierungen wie Oxymetazolin und Fluticason stehen vor dem bevorstehenden Verlust der Marktexklusivität. Historische Trends deuten auf eine Preiserosion von 80–90 % innerhalb von 18 Monaten nach Ablauf hin, was die Markeneinnahmen komprimiert und Prognosegrundlagen erschüttert. Originatorunternehmen reagieren mit Kombinationsprodukten und Geräteupgrades, die auf neue Patentlaufzeiten abzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Trockenpulver treiben Innovation voran

Sprays hielten im Jahr 2025 einen Anteil von 42,68 % am Markt für nasale Arzneimittelverabreichung, was jahrzehntelanger klinischer Vertrautheit widerspiegelt. Trockenpulver werden jedoch voraussichtlich jährlich um 10,24 % wachsen, da Unternehmen Gefriertrocknung und Sprühtrocknung nutzen, um Antikörper und Peptide zu stabilisieren. Dünnfilm-gefriergetrocknete monoklonale Antikörper erzielen eine effektive Aerosolleistung ohne Kühlung. Atemgesteuerte Insufflatoren in Kombination mit mukoadhäsiven Hilfsstoffen verlängern zudem die Verweildauer. Tropfen behalten eine Rolle in der Pädiatrie, während Gele chronischen Fällen dienen, die einen anhaltenden Schleimhautkontakt benötigen. Jede Modalität erfüllt unterschiedliche klinische Bedürfnisse, doch Pulver erzielen den höchsten Vorwärtsimpuls, indem sie Stabilität mit Patientenkomfort verbinden.

Die Marktgröße für nasale Arzneimittelverabreichung bei Trockenpulvern wird voraussichtlich am schnellsten expandieren, während Sprays weiterhin den Basisumsatz verankern. Das Produktdesign konzentriert sich nun auf Quality-by-Design-Rahmenwerke, die Partikelmorphologie mit konsistenter Dosierung verknüpfen. Mit Nanoträgern beladene Pulver erweitern die therapeutische Grenze in Richtung Impfstoffe, Gentherapie und gehirngezielte Onkologie. Dieses ausgewogene Portfolio ermöglicht es Herstellern, reifes Volumen gegen hochgradig wachsende Innovationsströme abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behältertyp: Drucksysteme gewinnen an Dynamik

Drucklose Formate erzielten im Jahr 2025 61,63 % des Umsatzes aufgrund geringer Kosten und einfachem Design. Drucksysteme befinden sich auf einem CAGR-Kurs von 9,55 %, da Biologika häufig exakte, reproduzierbare Dosen benötigen. Die Übernahme der SipNose-Technologie durch Aptar signalisiert Vertrauen in Weichnebel-Plattformen, die empfindliche Proteine schützen. Bespaks anpassbare Ventile fügen eine weitere Präzisionsebene hinzu. Gleichzeitig verbessern Einzeldosisgeräte wie NasaDose die Sterilität und machen sie attraktiv für neurologische Notfallsprays.

Da sich der Markt für nasale Arzneimittelverabreichung weiterentwickelt, folgt die Behälterwahl zunehmend der Molekülkomplexität. Große Antikörper bevorzugen Druckgeräte, die Plume-Geometrie und minimalen Scherstress gewährleisten. Kleine Moleküle und Dekongestiva verbleiben in Pumpsprays aufgrund der Preissensitivität. Die Wechselwirkungsdynamik bedeutet, dass Lieferanten duale Fertigungslinien aufrechterhalten müssen, während sie die Qualitätskontrolle zur Erfüllung der Kombinationsproduktvorschriften verbessern.

Nach therapeutischer Anwendung: Schmerzmanagement beschleunigt sich

Rhinitis-Therapien hielten im Jahr 2025 einen Anteil von 35,98 % dank hoher globaler Prävalenz. Das Schmerzmanagement wird bis 2031 mit einer CAGR von 9,62 % alle anderen übertreffen. Intranasales Tapentadol erreichte in direkten Vergleichsstudien eine schnellere Schmerzreduktion als intravenöses Tramadol und bestätigte den Wert dieses Weges in der postoperativen Versorgung. Kardiovaskuläre Anwendungen folgen eng: Intranasales Etripamil bietet schnelle Linderung bei supraventrikulärer Tachykardie ohne intravenösen Krankenhauseinsatz.

Impfstoffe stellen eine strategische Grenze dar. Die Zulassung der Selbstverabreichung von FluMist schuf Vertrauen für nasal verabreichte COVID-19- und duale RNA-Impfstoffe, die in die US-Phase-1 eintreten. In palliativen Umgebungen könnten ein Drittel der Hospizpatienten von nasalen Morphin-Sprays profitieren, wenn orale oder subkutane Wege versagen. Diese Vielseitigkeit hält den Markt für nasale Arzneimittelverabreichung diversifiziert gegen Schocks in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der häuslichen Gesundheitsversorgung

Krankenhäuser kontrollierten im Jahr 2025 46,89 % der Nachfrage, doch die häusliche Gesundheitsversorgung wächst jährlich um 10,98 %. Die FDA-Zulassung für FluMist zu Hause kehrte das Paradigma um, indem sie bewies, dass sogar lebend-attenuierte Impfstoffe sicher selbst verabreicht werden können. Ferncoaching-Apps und von Apothekern geleitete Tutorials gewährleisten die korrekte Technik und adressieren direkt den Missbrauch, der historisch die Ergebnisse untergraben hat.

Die Marktgröße für nasale Arzneimittelverabreichung in der häuslichen Gesundheitsversorgung wird weiter expandieren, da digitale Überwachung mit benutzerfreundlichen Geräten kombiniert wird. Notfallprodukte wie neffy zeigen, dass Eltern lebensrettende Therapien ohne Verzögerung verabreichen können. Ambulante Operationszentren bevorzugen nasale Analgetika zur Beschleunigung der Entlassung, und Fachkliniken übernehmen intranasale Biologika für gezielte ZNS-Verabreichung. Zusammen verdünnen diese Einrichtungen die historische Dominanz der Krankenhäuser.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 38,15 % aufgrund eines ausgereiften regulatorischen Rahmens, früh adoptierender Kostenträger und hoher Prävalenz allergischer Rhinitis. Die Region fungiert auch als erste Startrampe für hochmolekulare nasale Biologika, was das starke FDA-Engagement widerspiegelt. Europa folgt mit robusten Erstattungsstrukturen, doch das Wachstum ist gemäßigter, da Generika die Preispunkte dämpfen. Strenge Geräterichtlinien bewahren jedoch den Premiumraum für entwickelte Kombinationsprodukte.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,87 % der herausragende Wachstumsmotor. Chinas Zulassung von Esketamin-Nasenspray zur Behandlung von Depressionen im Juni 2024 validierte den Weg für biologische Wirkstoffe des Zentralnervensystems und erschloss ein beträchtliches unbehandeltes Segment. Japan positioniert sich als schneller Nachfolger: Die Diazepam-Einreichung von Aculys Pharma im Jahr 2024 signalisiert zukünftige intranasale Krampfanfall-Notfallzulassungen. Australien spiegelt diese Trends wider, indem es nadelfreies Epinephrin auf dem schnellen Weg zulässt.

Der Nahe Osten und Afrika profitieren von laufenden Kühlketten-Upgrades, die es ermöglichen, empfindliche Biologika in wichtige städtische Zentren zu liefern. In Südamerika stärken eine hohe Inzidenz von Atemwegserkrankungen und überfüllte ambulante Kliniken die Attraktivität selbst verabreichter Sprays. Da sich die Lieferketten weiterentwickeln, wird der Markt für nasale Arzneimittelverabreichung seinen geografischen Fußabdruck durch lokalisierte Fertigung und regulatorische Harmonisierung weiter ausweiten.

Regulatorisches Umfeld

Nasale Arzneimittel-Device-Kombinationen werden in den wichtigsten Märkten als Kombinationsprodukte reguliert. In den Vereinigten Staaten unterstützt das FDA Office of Combination Products eine integrierte Aufsicht, mit einer Abstimmung des Qualitätssystems nach 21 CFR Part 4 über Arzneimittel- und Device-Komponenten hinweg. FDA-Leitlinien für Nasensprays und Inhalationslösungen/-suspensionen/-sprays sowie Anforderungen an Human-Factors-Untersuchungen bei Kombinationsprodukten (einschließlich nutzungsbezogener Risikoanalysen und vergleichender Human-Factors-Studien für Generika) veranlassen Sponsoren dazu, Benutzeroberfläche, abgegebene Dosis und Sprühleistungskontrollen frühzeitig zu definieren, um spätere Bridging-Arbeiten zu begrenzen.

In Europa beeinflussen die Qualitätsanforderungen der EMA für Inhalations- und Nasenprodukte sowie das Lebenszyklus-Änderungsmanagement (einschließlich ICH-Q12-orientierter Ansätze), wie Hersteller nachträgliche Aktualisierungen an Geräten, Ventilen und Formulierungen handhaben. Die EMA hat außerdem Fortschritte bei Arbeiten zum Nachweis der therapeutischen Äquivalenz für Nasenprodukte durch ein im Juli 2024 veröffentlichtes Konsultationskonzeptpapier erzielt, was den Druck auf Evidenzpakete für Generika und Folgeprodukte aufrechterhält. Ein Meilenstein im Jahr 2026 war das positive CHMP-Gutachten im Januar 2026 für eine neue 1-mg-Stärke des Nasensprays Eurneffy (Epinephrin), das die anhaltende regulatorische Dynamik für nadelfreie Notfalltherapien in Europa unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Wirkstoffen und Hilfsstoffen, einschließlich Mukoadhäsiva und Stabilisatoren, die für Pulver und Biologika verwendet werden, gefolgt von Partikeltechnik für Trockenpulver (Sprühtrocknung, Gefriertrocknung und Thin-Film-Freeze-Trocknung) sowie Formulierungsentwicklung, um Sprühfähigkeits- und Bioverfügbarkeitsziele zu erreichen. Die Entwicklung von Geräten und die Komponentenversorgung, einschließlich Pumpen, Ventile, Aktuatoren, Einzeldosissysteme und Druckbehälter, hängen von spezialisierten, laugenbeständigen Materialien wie cyclischen Olefinpolymeren und hochleistungsfähigen Elastomerdichtungen ab. Da die Produkte als Arzneimittel-Device-Kombinationen reguliert werden, müssen Hersteller aufeinander abgestimmte cGMP- und Device-Qualitätskontrollen durchführen, mit strenger In-vitro-Leistungskontrolle über abgegebene Dosis, Sprühgeometrie und Sprühmuster während der gesamten Haltbarkeitsdauer.

Nachgeschaltet ist die sterile Abfüllung besonders kritisch für Einzeldosis-Nasensprays, gefolgt von Endmontage und Verpackung, was häufig zur Auslagerung an integrierte CDMOs mit sowohl Device-Know-how als auch aseptischer Kapazität führt. Der Vertrieb erfolgt bei etablierten Rhinitis-Therapien im Allgemeinen über Krankenhaus- und Einzelhandels-/Apothekenkanäle, während neuere Notfall- und Spezialprodukte zunehmend auf Schulungsmaterialien und Unterstützung bei der Anwendung zu Hause angewiesen sind, um die korrekte Verabreichung zu verbessern. Jüngste Kapazitätserweiterungen und Plattformkonsolidierungen stärken diese Kette: Kindeva Drug Delivery übernahm im Januar 2024 Summit Biosciences, um die intranasale Formulierungs- und Fertigungskapazität zu erweitern, und AptarGroup schloss im Oktober 2024 die Übernahme der Nasal-Delivery-Technologie-Assets von SipNose ab, um erweiterte intranasale Device-Optionen für pharmazeutische Partner zu stärken.

Wettbewerbslandschaft

Die Landschaft ist mäßig fragmentiert. Globale Pharmaunternehmen wie AstraZeneca, Janssen und ARS Pharmaceuticals stützen sich auf Gerätespezialisten wie Aptar und Bespak, um differenzierte Verabreichungsplattformen zu sichern. Aptar investierte einen Teil seines Umsatzes von USD 3,5 Milliarden in die Übernahme der SipNose-Vermögenswerte im Oktober 2024 und stärkte damit sein Druckportfolio. Eine solche vertikale Integration erhöht die Eintrittsbarrieren für Anbieter mit nur einer Fähigkeit.

Generika drohen, da Patente zwischen 2025 und 2027 auslaufen, und setzen Marktführer unter Druck, bei Kombinationssprays und intelligenten Geräteverknüpfungen zu innovieren, die schwerer zu kopieren sind. Gleichzeitig erscheinen KI-gestützte Adhärenztools als neues Schlachtfeld: Unternehmen, die Sensorrückmeldungen in therapeutische Ökosysteme integrieren können, könnten bei wertbasierten Versorgungsverträgen die Nase vorn haben.

Innovatoren der dritten Ebene konzentrieren sich auf nanostrukturierte Pulver und ZNS-gezielte Antikörper und lizenzieren häufig Geräteplattformen, um schnell in die Klinik zu gelangen. Risikokapital fließt in Programme, die Formulierungswissenschaft, nutzerzentriertes Design und regulatorische Klarheit verbinden. Infolgedessen bleibt der Markt für nasale Arzneimittelverabreichung wettbewerbsfähig, belohnt jedoch interdisziplinäre Umsetzung.

Marktführer für nasale Arzneimittelverabreichung

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance besteht in der Skalierung leistungsfähiger Plattformen für nicht-injizierbare Notfall- und Selbstverwaltungsanwendungen, bei denen Regulierungsbehörden bereits Paradigmen für die Anwendung zu Hause und nadelfreie Verfahren validiert haben. FDA-Zulassungen wie FluMist für die Anwendung zu Hause (September 2024) und die pädiatrische Erweiterung für neffy (März 2025) zeigen, wie Nutzbarkeits- und Human-Factors-Pakete die Versorgungsumgebungen erweitern können, was zusätzliche Einführungen bei Notfall-Allergien, Anfallsnotfällen und Migräne unterstützt. Europa liefert parallele Evidenz durch EURneffy-Zulassungen und das positive EMA-CHMP-Gutachten für eine neue 1-mg-Stärke im Januar 2026, was multiregionale Zulassungswege für Epinephrin-Nasensprays weiter untermauert.

Der Markt weist auch Weißräume in chronischen und prophylaktischen Programmen auf, die von der Stabilität von Trockenpulvern und präziser Dosierung profitieren, insbesondere da leistungsbasierte regulatorische Erwartungen expliziter werden. Die Arbeiten der FDA zu wesentlichen Arzneimittelabgabe-Ergebnissen (Entwurfsleitlinie vom Juni 2024) und die breitere Akzeptanz fortschrittlicher In-vitro-Charakterisierungsansätze für Nasensuspensionen verringern die Abhängigkeit von vergleichenden klinischen Endpunktstudien für bestimmte Zulassungswege. Dies verschiebt Investitionen hin zu analytischen Tests, Partikeltechnik und standardisierten Geräteplattformen. Kommerzielle Signale umfassen die Auswahl von Aptar-Pharma-Systemen für mehrere intranasale Phase-II-Programme im März 2026 sowie die Einführung einer integrierten Einweg-Nasenpulverplattform durch Hovione und IDC für Partnerschaften im Mai 2026, was auf umfassendere durchgängige Entwicklungswege hinweist, die Formulierung, Geräte-Zugang und Herstellbarkeit kombinieren.

Aktuelle Branchenentwicklungen

- April 2026: GlaxoSmithKline berichtete, dass die chinesische NMPA Exdensur (Depemokimab) als Zusatztherapie zu intranasalen Kortikosteroiden für Erwachsene mit chronischer Rhinosinusitis mit Nasenpolypen zugelassen hat. Die Zulassung erweitert die Rolle intranasaler Therapieschemata in der HNO-Fachversorgung und verstärkt das Interesse an nasalen Strategien, die fortschrittliche Biologika mit etablierten lokalen Therapien kombinieren.

- Dezember 2025: Die FDA genehmigte CARDAMYST (Etripamil) für akute symptomatische Episoden der paroxysmalen supraventrikulären Tachykardie (PSVT), wobei Aptar Pharmas Bidose (BDS) Flüssignasenspray-System als Applikationsmechanismus verwendet wird. Diese Zulassung stärkt die intranasale Verabreichung im kardiovaskulären Notfallbereich und unterstreicht den strategischen Wert validierter, partnerbereiter Geräteplattformen für regulierte Kombinationsprodukte.

- Oktober 2024: Aptar Pharma übernahm die Nasal-Delivery-Technologie-Assets von SipNose, um sein fortschrittliches intranasales Plattformportfolio zu stärken. Der Deal erweitert Aptars Device-Fähigkeiten für komplexe Programme, einschließlich ZNS-orientierter und präziser Dosierungsanwendungen, und erhöht den Wettbewerbsdruck auf andere Komponenten- und Plattformanbieter, die bevorzugte Partnerpositionen bei pharmazeutischen Entwicklern anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für nasale Arzneimittelabgabe fertige Arzneimittelprodukte und Kombinationsprodukte, die über die Nasenhöhle verabreicht werden, um lokale oder systemische therapeutische Wirkungen zu erzielen, sowie die in der routinemäßigen Patientenversorgung verwendeten Verabreichungsformate.

Umfangsausschlüsse: Wir schließen frei verkäufliche Nasenweiter und diagnostische Abstriche aus, die keine Arzneimittelverabreichung beinhalten.

Übersicht der Segmentierung

- Nach Darreichungsform

- Sprays

- Tropfen und Flüssigkeiten

- Gele

- Trockenpulver

- Sonstiges

- Nach Behältertyp

- Drucklose Behälter

- Druckbehälter

- Nach therapeutischer Anwendung

- Rhinitis

- Nasenverstopfung

- Asthma

- Schmerzmanagement

- Impfung

- Sonstiges

- Nach Endnutzer

- Krankenhäuser

- Häusliche Gesundheitsversorgung

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit dem Aufbau einer klaren Faktenbasis für Nachfrage- und Angebotssignale, die intranasale Therapien beeinflussen. Wir verweisen auf öffentliche Quellen wie die US-amerikanische FDA und andere Regulierungsbehörden für Zulassungen und Kennzeichnung, die US-amerikanische CDC für den Kontext der Krankheitslast und die WHO für globale Gesundheitsindikatoren, die die Behandlungsvolumina beeinflussen.

Wir verwenden auch Quellen wie nationale Gesundheitsstatistikportale, peer-reviewte Fachartikel zu intranasaler Pharmakokinetik und Adhärenz sowie Veröffentlichungen von Branchenverbänden, die Gerätestandards und Verpackungsanforderungen behandeln. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden verwendet, um Produkteinführungen, Pipeline-Verschiebungen und geografische Schwerpunkte zu bestätigen. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken, um Technologieaktivitäten abzubilden und das Timing von Innovationszyklen zu validieren. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärprüfungen wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Klinikern und Teilnehmern des Apothekenkanals durchgeführt, die verschreibungspflichtige und OTC-Bewegungsmuster beobachten. Die Abdeckung war über die wichtigsten Regionen ausgewogen, sodass wir Veränderungen im Therapiemix, typische Packungspreise und die Einführung neuerer Geräteformate validieren konnten, um dann Lücken zu schließen, in denen öffentliche Daten allgemein gehalten blieben.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 31% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 57% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Behandlungsnachfrage anhand von Krankheitsprävalenzsignalen und Therapienutzungsmustern rekonstruiert und dann anhand typischer Packungspreise und jährlicher Behandlungszyklusannahmen in Werte umgesetzt wird. Um das Modell praxisnah zu halten, umfassen die Eingaben den Mix aus lokalen versus systemischen Indikationen, Anteilsverschiebungen zwischen Sprays, Tropfen, Gelen und Pulvern, die Aufteilung zwischen verschreibungspflichtigen und OTC-Produkten, soweit zutreffend, die Entwicklung des durchschnittlichen Verkaufspreises in wichtigen Märkten und das Tempo neuer Zulassungen und Neuformulierungen, die die Volumina verändern.

Nach dem Hauptaufbau werden die Ergebnisse mit selektiven Bottom-up-Näherungen überprüft, etwa durch Stichprobenbildung wichtiger Produktkategorien und Schätzung des ASP multipliziert mit dem Volumen, gefolgt von Kanalprüfungen mit Apotheken und Distributoren. Wenn ein Produkt oder eine Region nur eingeschränkte öffentliche Sichtbarkeit aufweist, gehen wir mit Lücken durch Proxy-Indikatoren wie Wachstum verwandter Therapieklassen, Zeitpunkt regulatorischer Ereignisse und von Experten bestätigte Preisbänder um, die dann konsistent im gesamten Modell angewendet werden.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch einfache Trendanpassungen bei den Nachfragetreibern, da Verschiebungen im Indikationsmix und beim Zeitpunkt der Markteinführung das Wachstum nach oben oder unten verschieben können. Annahmen werden erst finalisiert, nachdem sie mit dem übereinstimmen, was Befragte als realistische Adoptionskurven und Preisverhalten über den Prognosezeitraum beschreiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Gegenprüfungen anhand unabhängiger Signale wie Zulassungszahlen, Zeitplänen für Produkteinführungen und Nachfrageindikatoren auf regionaler Ebene validiert, die sich in die gleiche Richtung wie das Modell entwickeln sollten. Ausreißer werden von einem zweiten Analysten überprüft, und wenn eine Abweichung nicht durch Umfang oder Zeitpunkt erklärt werden kann, überprüfen wir die Quellannahmen erneut und nehmen bei Bedarf erneut Kontakt zu den Befragten auf, um Klarheit zu erhalten.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Zulassungen, Rückrufe oder starke Preisänderungen in großen Märkten. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um die neuesten öffentlichen Veröffentlichungen zu integrieren und sicherzustellen, dass sich die Zahlen weiterhin sauber über die gesamte Zeitreihe abstimmen lassen.

Vergleich der Marktgröße für nasale Arzneimittelabgabe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die nasale Arzneimittelabgabe variieren oft, da der Markt auf unterschiedliche Weise definiert werden kann und da jeder Herausgeber unterschiedliche Basisjahre, Preislogiken und Prognoseannahmen wählt. Unterschiede zeigen sich auch, wenn eine Schätzung von Therapienachfragesignalen getrieben wird und eine andere sich stärker auf breitere technologische Aussagen stützt.

Die Hauptlücke ergibt sich oft daraus, ob geräte- oder technologiebezogene Umsätze separat von fertigen Arzneimittelprodukten erfasst werden, und daraus, wie lokale Erkältungsprodukte mit systemischen Anwendungen wie Schmerz- und Notfalltherapien vermischt werden. Einige Schätzungen mischen auch ältere Basisjahre mit späterer Inflation oder Wechselkurszeitpunkten, was das aktuelle Jahr größer oder kleiner erscheinen lassen kann, noch bevor das Wachstum angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 88,02 Mrd. USD (2026) | |

| Branchendatenanbieter A | 69,93 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere segmentierte Struktur, bei der die Einbeziehung von Behälter- und Systemtypen nicht klar von den Umsätzen fertiger Arzneimittel getrennt ist, was die Gesamtwerte nach unten ziehen kann, wenn Preise und Volumen nicht auf spätere Jahre aktualisiert werden. |

| Globaler Verlag B | 88,85 Mrd. USD (2025) | Positioniert den Umfang als Technologie für nasale Arzneimittelabgabe und scheint eine andere Jahresausrichtung zu verwenden, sodass die Zahl im Niveau nahe liegen kann, während sie dennoch einen anderen Mix aus Darreichungsformen, Behälterannahmen und einem längerfristigen Wachstumsset widerspiegelt. |

Über die drei Zahlen hinweg wird die Streuung hauptsächlich durch den Zeitpunkt des Basisjahres und das, was als Marktumsatz gezählt wird, erklärt, insbesondere im Hinblick auf technologie- und gerätebezogene Elemente. Der zentrale Treiber der Lücke ist die Umfangszusammensetzung: Mordor Intelligence zählt arzneimittelgeführte nasale Formate und verwandte Kombinationsprodukte, während nicht-arzneimittelbezogene Artikel wie Nasenweiter außerhalb der Gesamtsumme bleiben, was es einfacher macht, den Wert auf die Therapienachfrage und Preisschritte zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für nasale Arzneimittelverabreichung?

Der Markt beläuft sich im Jahr 2026 auf USD 88,02 Milliarden und wird voraussichtlich bis 2031 auf USD 125,71 Milliarden wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,87 % verzeichnen, die höchste unter allen Regionen.

Warum gewinnen nasale Trockenpulverformulierungen an Bedeutung?

Sie bieten verbesserte Stabilität für Biologika, längere Haltbarkeit ohne Kühlung und eine prognostizierte CAGR von 10,24 % bis 2031.

Wie hat die FDA-Zulassung von FluMist zur Selbstverabreichung den Markt beeinflusst?

Sie validierte die Impfung zu Hause, beschleunigte das Wachstum im Segment der häuslichen Gesundheitsversorgung und unterstrich die Patientennachfrage nach nadelfreien Optionen.

Was treibt den Aufstieg von Drucksystemen zur nasalen Verabreichung an?

Hochmolekulare Therapeutika benötigen präzise, reproduzierbare Dosierungen, was Druckbehälter auf eine CAGR von 9,55 % treibt.

Seite zuletzt aktualisiert am: