Multi-Cloud-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 18.46 Milliarden US-Dollar |

| Marktgröße (2031) | 70.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Multi-Cloud-Marktanalyse von Mordor Intelligence

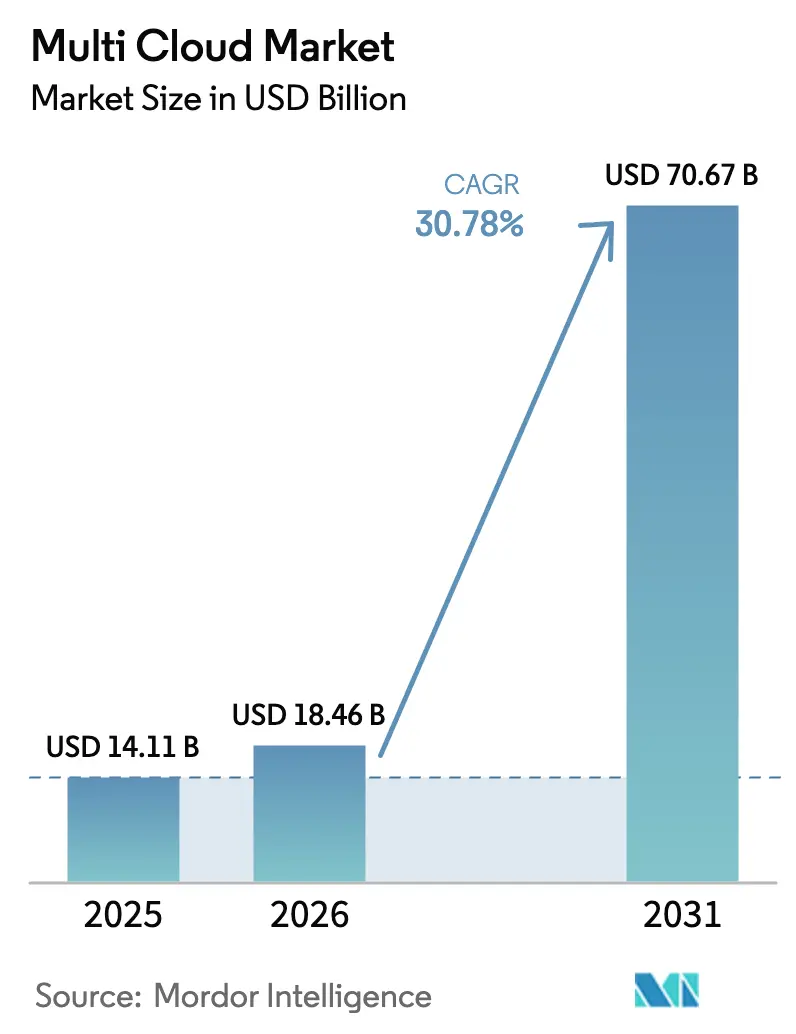

Die Größe des Multi-Cloud-Marktes wurde im Jahr 2025 auf 14,11 Milliarden USD geschätzt und soll von 18,46 Milliarden USD im Jahr 2026 auf 70,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,78 % während des Prognosezeitraums (2026–2031). Die Ausgabendynamik spiegelt den Übergang von einfacher Anbieterdiversifizierung hin zu koordinierter Workload-Orchestrierung wider, die Kosten, Leistung und Datensouveränität abwägt. Souveräne Cloud-Vorschriften in der Europäischen Union und im Nahen Osten, große US-amerikanische Bundescloud-Budgets sowie kohlenstoffbewusste Dienstplatzierung beschleunigen allesamt die Plattformnachfrage. Auf künstlicher Intelligenz basierende Engines, die Workloads in Echtzeit skalieren und neu bereitstellen, senken Cloud-Ausgaben um zweistellige Raten und verbessern gleichzeitig Latenz und Verfügbarkeit. Auch Anbieter-Ökosysteme entwickeln sich weiter: Hyperscaler betten Verwaltungsfunktionen in ihre Stacks ein, während unabhängige Spezialisten richtlinienbasierte Governance hinzufügen, die anbieterübergreifend funktioniert. Fachkräftemangel besteht weiterhin, wird jedoch durch Managed-Service-Partner und Automatisierung ausgeglichen.

Wichtigste Erkenntnisse des Berichts

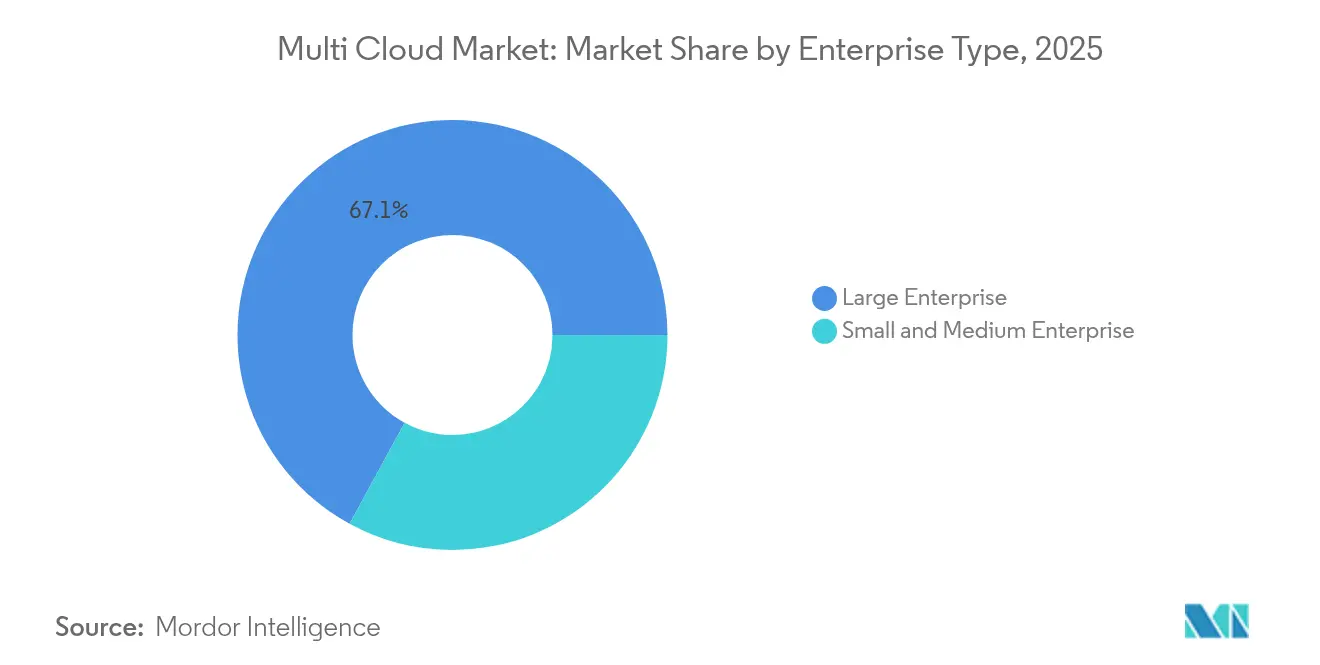

- Nach Unternehmenstyp führten Großunternehmen mit einem Marktanteil von 67,05 % am Multi-Cloud-Markt im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 34,10 % wachsen sollen.

- Nach Bereitstellungsmodell erfassten hybride Konfigurationen im Jahr 2025 einen Umsatzanteil von 55,88 % an der Multi-Cloud-Marktgröße und sollen bis 2031 mit einer CAGR von 37,95 % expandieren.

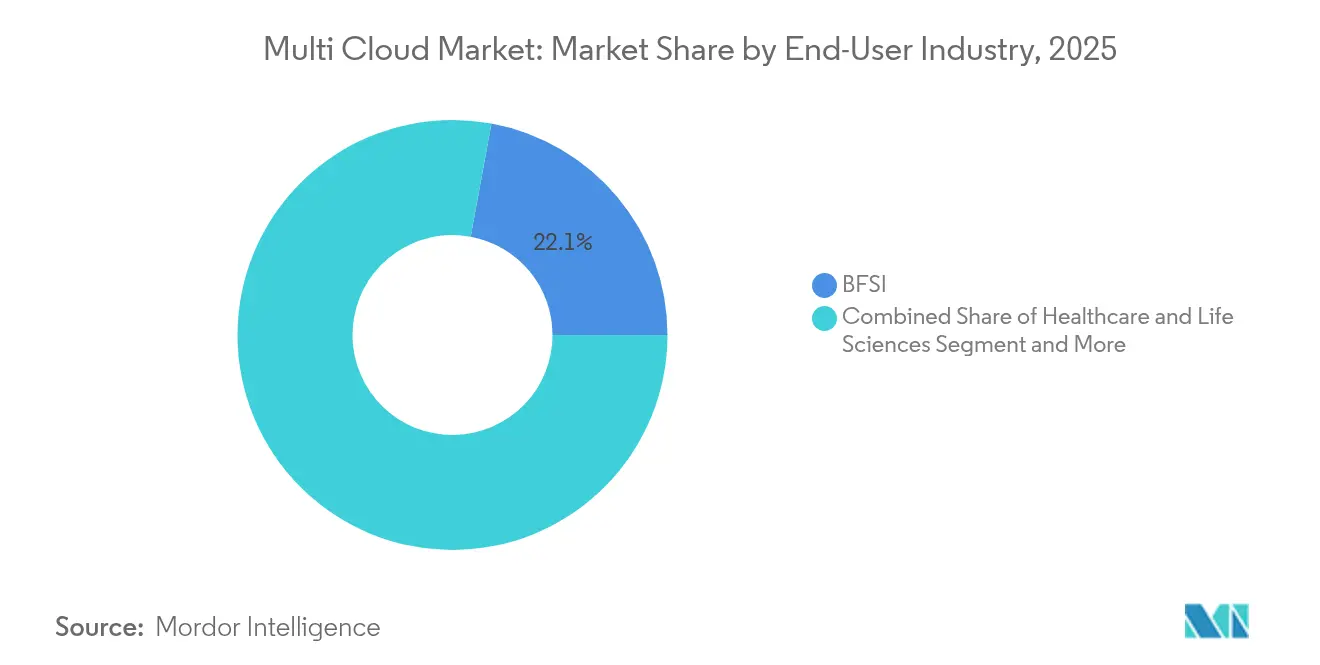

- Nach Endnutzerbranche hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 22,10 % an der Multi-Cloud-Marktgröße, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 37,10 % wachsen werden.

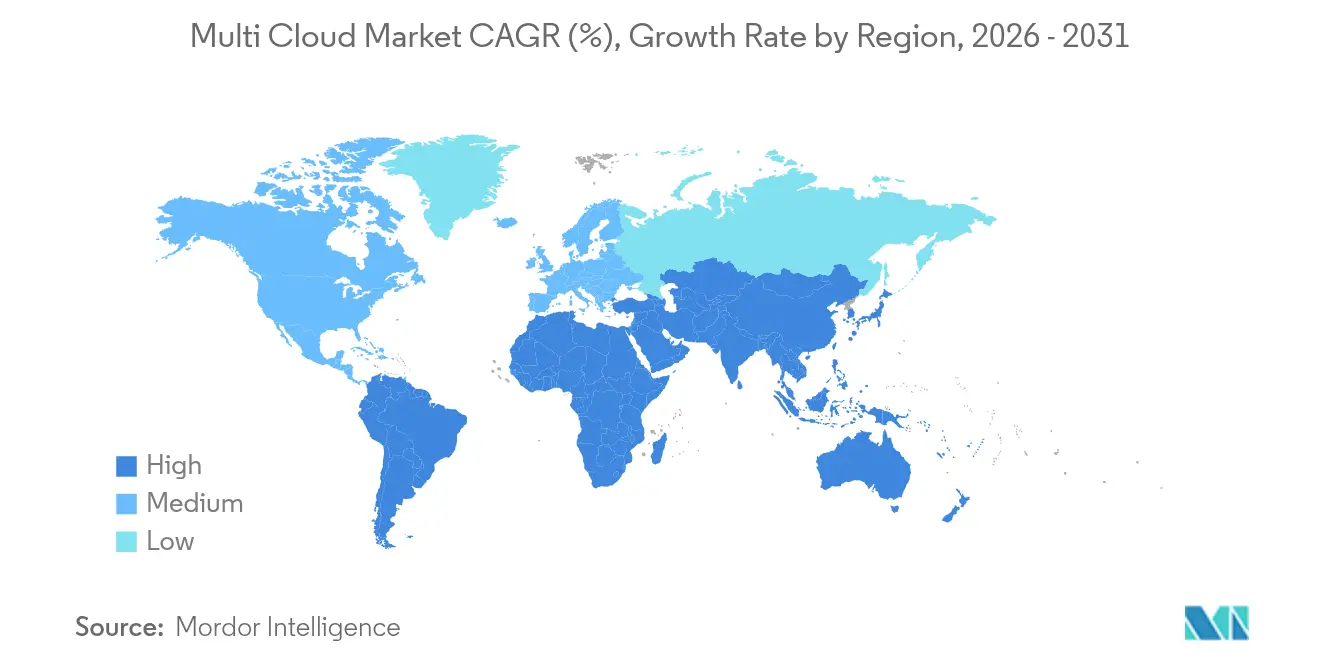

- Nach Region ist Asien-Pazifik die am schnellsten wachsende Region mit einer CAGR von 36,95 % bis 2031, während Nordamerika mit 34,75 % im Jahr 2025 der größte Umsatzbeitrag bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Multi-Cloud-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Vermeidung von Anbieterabhängigkeit | + 8.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach cloudnativen Architekturen für die Notfallwiederherstellung | +6.2% | Global, konzentriert in den Sektoren BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Workload-Platzierungs-Engines | + 7.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Souveräne Cloud-Mandate in regulierten Sektoren (EU, Naher Osten) | +5.4% | Europa und Naher Osten, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Optimierung der Hyperscaler-Verbindungsgebühren | +4.7% | Global, mit Fokus auf Regionen mit hohem Datenverkehr | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an kohlenstoffbewusste Orchestrierung | +3.2% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Schnelle Vermeidung von Anbieterabhängigkeit | + 8.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Vermeidung von Anbieterabhängigkeit

Unternehmen überarbeiten ihre Beschaffungsrichtlinien, um sicherzustellen, dass kein einzelner Anbieter kritische Workloads kontrolliert. Die Portabilität von Abonnements zwischen Azure und lokalen VMware-Umgebungen veranschaulicht den neuen Ansatz und gibt Teams Verhandlungsspielraum bei Preisverhandlungen sowie Resilienz bei Anbieterausfällen.[1]Broadcom Pressezentrum, "VMware Cloud Foundation Abonnement-Portabilität," broadcom.comCloud-agnostische Konsolen, die proprietäre Schnittstellen verbergen, ermöglichen es Entwicklern, Anwendungen ohne Refaktorierung neu bereitzustellen, was die Wechselhürden senkt und den Wettbewerb unter Hyperscalern fördert.

Nachfrage nach cloudnativen Architekturen für die Notfallwiederherstellung

Anforderungen an null Ausfallzeiten in Finanz- und Gesundheitsumgebungen verlagern Wiederherstellungskonzepte von nächtlichen Sicherungen hin zu kontinuierlicher Replikation über mehrere Clouds hinweg. Institutionen replizieren Datenbanken nun nahezu in Echtzeit und skripten automatisiertes Failover, das Wiederherstellungsziele auf Minuten reduziert. Das Konzept schützt regionale Zonen vor Ausfällen und erfüllt die Anforderungen von Regulierungsbehörden, die nachweisbare Sekundärstandorte erwarten.

KI-gesteuerte Workload-Platzierungs-Engines

Maschinenlernende Scheduler analysieren historische Nutzung, Spot-Preise, Latenz und Kohlenstoffintensität, bevor sie ein Ziel für jeden Auftrag auswählen. Verbesserte TOPSIS-Algorithmen, die auf Kubernetes ausgeführt werden, reduzieren die Antwortzeiten um bis zu 36 % und steigern den Durchsatz um die Hälfte, was den Wert der prädiktiven Platzierung belegt. Unternehmen verzeichnen Ausgabenreduzierungen von 15–25 %, da die Engines Instanzen optimal dimensionieren und Batch-Aufträge in Nebenzeiten in kostengünstige Regionen verlagern.

Souveräne Cloud-Mandate in regulierten Sektoren

Europäische und nahöstliche Regulierungsbehörden verlangen nun, dass kritische Daten innerhalb nationaler Grenzen verbleiben, was multinationale Unternehmen zwingt, regional begrenzte Cloud-Zonen zu schaffen. Azure Government und AWS GovCloud reagieren mit abgeschirmter Infrastruktur, die für Workloads des öffentlichen Sektors zertifiziert ist.[2]Bacancy Technology Analysten, "Souveräne Cloud-Trends 2025," bacancytechnology.com Unternehmen teilen ihre Stacks auf: Regulierte Daten verbleiben in lokalen souveränen Clouds, während Kundenerlebnisschichten in globalen Regionen für Skalierbarkeit betrieben werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel im Multi-Cloud-SRE-Talentpool | -4.8% | Global, besonders ausgeprägt in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Inkonsistente Sicherheitspositionen über Clouds hinweg | -3.2% | Global, konzentriert in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unvorhersehbarkeit der Egress-Gebühren | -2.7% | Global, hohe Auswirkung in datenintensiven Sektoren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Workload-Portabilität für Legacy-Monolithen | -2.1% | Nordamerika und EU, Branchen mit hohem Legacy-Anteil | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel im Multi-Cloud-SRE-Talentpool

Zweiundsechzig Prozent der Unternehmen berichten über unzureichende KI- und Cloud-Kenntnisse, und 41 % können nicht genügend qualifizierte Ingenieure einstellen, was Gehälter in die Höhe treibt und Projektzeitpläne verlängert.[3]SoftwareOne Cloud Advisory, "Cloud-Fähigkeiten-Umfrage 2025," softwareone.com Managed-Service-Anbieter und Weiterbildungsprogramme mildern den Druck, können die globale Lücke jedoch nicht vollständig ausgleichen, insbesondere in Schwellenländern.

Inkonsistente Sicherheitspositionen über Clouds hinweg

Jeder Anbieter wendet einzigartige Identitätsmodelle, Protokollierungstools und Steuerungsebenen an, was Sicherheitsteams zwingt, mehrere Dashboards zu verwalten. Drei Viertel der Unternehmen räumen ein, dass ein Flickenteppich aus Tools blinde Flecken hinterlässt, die Angreifer ausnutzen. Konsolidierte Plattformen zum Schutz cloudnativer Anwendungen versprechen Abhilfe, obwohl die Integrationskomplexität die kurzfristige Einführung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmenstyp: KMU beschleunigen die Demokratisierung der Plattform

Kleine und mittlere Unternehmen stellen die am schnellsten wachsende Gruppe mit einer CAGR von 34,10 % bis 2031 dar. Erschwingliche SaaS-Konsolen und Managed Services eröffnen ressourcenbeschränkten IT-Teams eine unternehmensgerechte Governance und senken die technische Hürde, die einst mit Multi-Anbieter-Umgebungen verbunden war. Die Multi-Cloud-Marktgröße für KMU soll stark ansteigen, da schlüsselfertige Pakete Kostenanalysen, Richtlinienautomatisierung und Ein-Klick-Migrationen umfassen. Managed-Service-Partner stellen Fachwissen auf Abruf bereit und ermöglichen es KMU, mit KI-Optimierung zu experimentieren, ohne tiefe SRE-Teams aufzubauen.

Großunternehmen verankern weiterhin den Umsatz, da ihre Umgebungen öffentliche Clouds, lokale Cluster und Hunderte von verteilten Edge-Knoten umfassen. Diese Organisationen erproben KI-gesteuerte Profiler, die Monolithen während der Migration refaktorieren und Ressourcenzuweisungen stündlich optimieren. Sie beeinflussen Produkt-Roadmaps und Normungsgremien und leiten Werkzeuge, die später an kleinere Unternehmen weitergegeben werden. Integrationskomplexit und Legacy-Schulden dämpfen ihr Wachstum, doch ihre Budgets garantieren anhaltende Plattformausgaben und halten den Multi-Cloud-Markt in einem Innovationszyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Hybridmodelle behaupten doppelte Führungsposition

Hybride Topologien erfassten im Jahr 2025 einen Anteil von 55,88 % an der Multi-Cloud-Marktgröße und verzeichnen die schnellste Expansion mit einer CAGR von 37,95 %. Unternehmen platzieren latenzempfindliche oder regulierte Assets in lokalen oder Colocation-Standorten, während sie Analysen oder saisonale Web-Lasten in öffentliche Regionen auslagern. Automatisierte Konnektoren machen die Grenze nun unsichtbar und ermöglichen es Teams, Kapazitäten ohne manuelle Eingriffe zu verlagern.

Öffentliche Cloud-Bereitstellungen expandieren weiter, da die Compliance-Zertifizierungen der Anbieter zunehmen. Private Clouds behalten ihre Präsenz dort, wo maßgeschneiderte Hardware, souveräne Kontrollen oder deterministischer Durchsatz unerlässlich sind. Das Spektrum konvergiert hin zu einer einheitlichen Steuerungsebene, die jeden Endpunkt erkennt und verwaltet – ein Designziel, das von Backup-Anbietern hervorgehoben wird, die hybride Sichtbarkeit über Snapshots, Replikation und Workload-Mobilität hinweg integrieren.

Nach Endnutzerbranche: Gesundheitswesen gibt das Wachstumstempo vor

Gesundheitswesen und Biowissenschaften sind auf dem Weg zu einer CAGR von 37,10 % bis 2031. Anbieter elektronischer Patientenakten migrieren zu Multi-Region-Infrastrukturen, die Verfügbarkeit garantieren und Aufenthaltsgesetze erfüllen. KI-Modelle für die Diagnostik erfordern GPU-Cluster, die häufig die Kapazitäten von Krankenhaus-Rechenzentren übersteigen, weshalb Anbieter diese Aufgaben an Cloud-Beschleuniger auslagern und sensible Identifikatoren auf privaten Knoten halten.

BFSI hält den größten Umsatzblock mit einem Anteil von 22,10 % und hat Multi-Cloud frühzeitig für Notfallwiederherstellung und Resilienz im algorithmischen Handel eingeführt. Kontinuierliche Integrations-Pipelines, Risikoanalysen und kundenorientierte Apps werden bei verschiedenen Anbietern platziert, um Latenz- und Regulierungsanforderungen zu erfüllen. Einzelhandel und Fertigung folgen und betten IoT-Telemetrie in Edge-Gateways ein, die mit regional optimierten Analyse-Hubs verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug nach Jahren staatlicher und unternehmerischer Investitionen 34,75 % des Umsatzes im Jahr 2025 bei. Allein die US-amerikanische Bundesregierung stellte im Haushaltsjahr 2025 8,3 Milliarden USD für Cloud bereit und trieb damit Auftragnehmer und Integratoren an, ihre Orchestrierungsexpertise auszubauen. Finanzdienstleistungen, Medien- und Technologieunternehmen entwickelten gut verwaltete Multi-Cloud-Umgebungen und nutzten dabei eine tiefe Fachkräftebasis und ein reiches Verbindungsnetz. Kanada setzt Datensouveränitätskontrollen durch, die hybride Bereitstellungen begünstigen, während Mexikos Nearshoring-Boom die Nachfrage nach grenzüberschreitender Cloud-Koordination steigert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 36,95 %. Chinas Ausgaben für Cloud-Infrastruktur erreichten im Jahr 2024 9,2 Milliarden USD, da inländische Anbieter KI-optimierte Regionen einführten. Indiens Initiativen für digitale öffentliche Güter bringen staatliche Workloads online und schaffen einen nachgelagerten Bedarf an souveränen Multi-Cloud-Steuerungsebenen. Japan und Südkorea verbinden fortschrittliche Fertigung mit Echtzeit-Analysen, die inländische und globale Regionen umspannen und eine präzise Scheduler-Platzierungslogik erfordern.

Europa wächst stetig, da Regulierungsbehörden auf lokale Datengarantien drängen. Deutschland, das Vereinigte Königreich und Frankreich setzen souveräne Knoten ein, die regulierte Datensätze lokal weiterleiten und gleichzeitig globale Clouds für Burst-Analysen nutzen. Anbieter reagieren mit „Trusted Cloud”-Kennzeichnungen, geprüften Zugriffspfaden und Verschlüsselungsschlüssel-Treuhand, die der Kunde hält. Der Nahe Osten spiegelt dieses Muster wider und fügt souveräne Kapazitäten zu neuen Hyperscale-Regionen hinzu, die durch staatliche Cloud-Rahmenwerke verankert sind.

Wettbewerbslandschaft

Der Multi-Cloud-Markt weist eine mittlere Fragmentierung auf. VMware kombiniert Virtualisierung, Kostenanalyse und Nachhaltigkeits-Dashboards. Microsoft, AWS und Google schichten Cross-Cloud-Governance in ihre Suiten ein und zielen darauf ab, Workloads in ihren weiteren Ökosystemen zu halten. Nischenanbieter differenzieren sich durch Tiefe: Flexera konzentriert sich auf Lizenz-Compliance, CoreStack auf Richtlinienautomatisierung und CloudBolt auf vorlagengesteuerten Self-Service.

Die strategische Konsolidierung beschleunigt sich. IBM schloss eine Übernahme von HashiCorp im Wert von 6,4 Milliarden USD ab, integrierte Terraform und Vault in seinen Automatisierungskatalog und signalisierte damit die Nachfrage nach integrierter Infrastruktur als Code mit Sicherheitsstandards. Hewlett Packard Enterprise erwarb Morpheus Data, um seine GreenLake-Plattform zu bereichern, während Cisco CloudBolt hinzufügte, um das Single-Pane-Management voranzutreiben. Finanzierungsrunden bleiben ebenfalls aktiv: CloudZero sicherte sich 56 Millionen USD zur Erweiterung der KI-gesteuerten Kostenoptimierung.

Horizontale Schritte umfassen VMwares Nachhaltigkeitsansprüche, dass sein Virtualisierungs-Stack Nutzern geholfen hat, 1,2 Milliarden Tonnen Kohlenstoffemissionen zu vermeiden, was einen grünen Differenzierungsfaktor bietet. Hyperscaler verzichten während Aktionsfenstern auf Verbindungsgebühren, fördern damit regionsübergreifende Architekturen und ziehen Workloads gleichzeitig in ihre Netzwerke. Insgesamt wägen Käufer die Breite des Ökosystems, die Tiefe der Automatisierung und Kohlenstoffberichtsfunktionen ab, wenn sie eine Plattform auswählen.

Marktführer im Multi-Cloud-Bereich

Dell Technologies Inc.

Microsoft Corp.

IBM Corp.

VMware Inc.

Oracle Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: IBM schloss die Übernahme von HashiCorp im Wert von 6,4 Milliarden USD ab und fügte Terraform und Vault zur Hybrid-Cloud-Automatisierungssuite von IBM hinzu.

- August 2024: Hewlett Packard Enterprise erwarb Morpheus Data und integrierte Multi-Cloud-Orchestrierung und FinOps in GreenLake.

- Januar 2025: Google Cloud schloss den Kauf von CloudSimple ab und erweiterte Anthos um VMware-Migrationsfähigkeiten.

- Oktober 2024: Cisco schloss die Übernahme von CloudBolt Software ab und verbesserte damit Governance und Kostenoptimierung innerhalb von Cisco Intersight.

Berichtsumfang des globalen Multi-Cloud-Marktes

Multi-Cloud (auch geschrieben als Multi-Cloud oder Multi Cloud) beschreibt eine Strategie, bei der Unternehmen mehrere Cloud-Computing-Dienste verschiedener öffentlicher Anbieter nutzen, die alle in einer einheitlichen, heterogenen Architektur integriert sind. Diese Strategie stärkt nicht nur die Fähigkeiten der Cloud-Infrastruktur, sondern optimiert auch die damit verbundenen Kosten. Darüber hinaus umfasst sie die Verteilung von Cloud-Assets, Software, Anwendungen und mehr über verschiedene Cloud-Hosting-Umgebungen hinweg. In der Regel setzt eine Multi-Cloud-Architektur zwei oder mehr öffentliche Clouds neben mehreren privaten Clouds ein. Das primäre Ziel dieser Multi-Cloud-Konfiguration ist es, die Abhängigkeit von einem einzelnen Cloud-Anbieter zu reduzieren und damit das Risiko einer Anbieterabhängigkeit wirksam zu mindern.

Der Bericht umfasst Multi-Cloud-Unternehmen, und der Markt ist segmentiert nach Bereitstellung (öffentlich, privat, hybrid), nach Endnutzerbranche (BFSI, Gesundheitswesen, Fertigung, Einzelhandel und E-Commerce, Regierung & Verteidigung, Energie & Versorgung, sonstige Endnutzerbranche), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Öffentlich |

| Privat |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Unternehmenstyp | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Bereitstellungstyp | Öffentlich | ||

| Privat | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Multi-Cloud-Markt derzeit?

Der Multi-Cloud-Markt wird im Jahr 2026 auf 18,46 Milliarden USD geschätzt.

Wie schnell wird der Multi-Cloud-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 30,78 % expandiert und bis 2031 70,67 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt den Markt an?

Hybride Architekturen führen mit einem Umsatzanteil von 55,88 % und der höchsten Wachstumsdynamik bei einer CAGR von 37,95 %.

Welches Branchensegment wächst am schnellsten?

Gesundheitswesen und Biowissenschaften verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 37,10 % bis 2031.

Was ist der größte regionale Markt?

Nordamerika hält den größten Anteil mit 34,75 % des Umsatzes im Jahr 2025, angetrieben durch Investitionen des öffentlichen Sektors und von Unternehmen.

Seite zuletzt aktualisiert am: