Größe und Marktanteil des britischen Cloud-Computing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

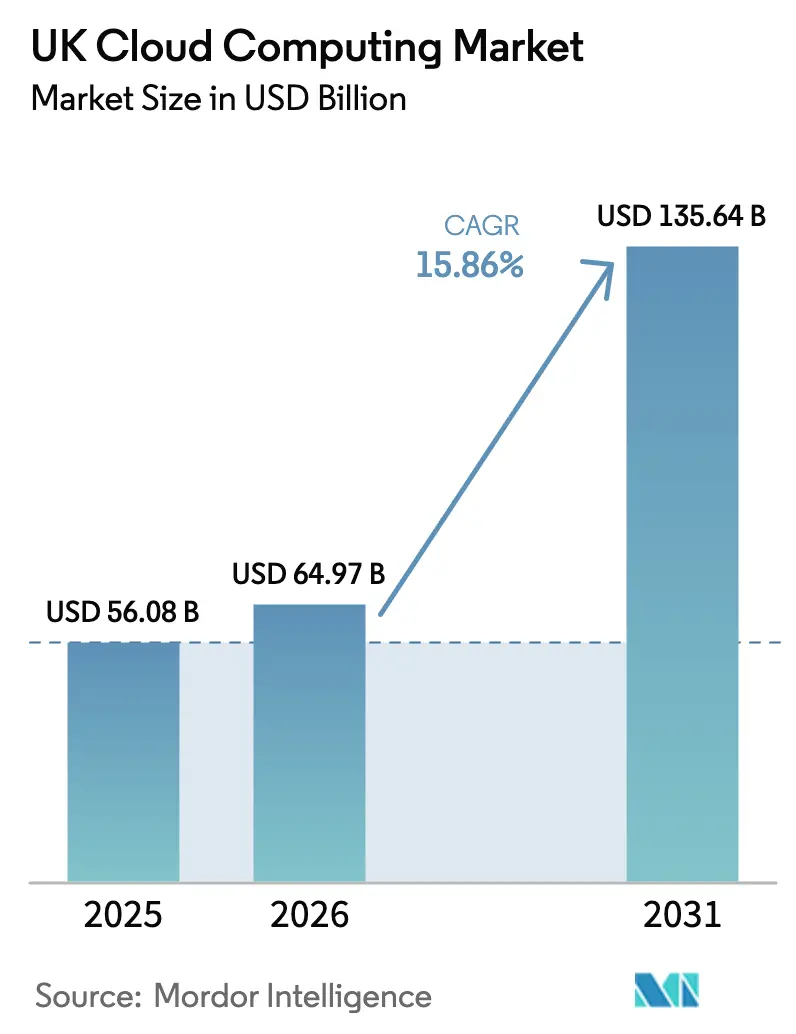

| Marktgröße im Basisjahr (2025) | 56.08 Milliarden US-Dollar |

| Marktgröße (2026) | 64.97 Milliarden US-Dollar |

| Marktgröße (2031) | 135.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.86% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Cloud-Computing-Marktes durch Mordor Intelligence

Es wird erwartet, dass der britische Cloud-Computing-Markt von 56,08 Milliarden USD im Jahr 2025 auf 64,97 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer durchschnittlichen jährlichen Wachstumsrate von 15,86 % über den Zeitraum 2026-2031 einen Wert von 135,64 Milliarden USD erreichen soll. Diese rasche Skalierung spiegelt anhaltende Digitalisierungsmandate des öffentlichen Sektors, milliardenschwere Infrastrukturausgaben von Hyperscale-Anbietern sowie die Unternehmensnachfrage nach KI-optimierten Plattformen wider. Die \"Cloud-First\"Politik der Regierung lenkt weiterhin hochwertige Verträge über das G-Cloud-Rahmenwerk, während Vorschriften im Finanzdienstleistungs- und Gesundheitssektor unternehmenskritische Arbeitslasten in Richtung widerstandsfähiger Hybrid-Architekturen drängen. Breitbandige 5G-Rollouts mit niedriger Latenz, eine wachsende KI-Kompetenzbasis sowie Anreize für CO₂-Budgets beschleunigen die Einführung von Cloud-Diensten in England, Schottland, Wales und Nordirland zusätzlich. Die Wettbewerbsintensität bleibt hoch, ist jedoch konzentriert: Ein Duopol hält einen kombinierten Anteil von 60-80 %, was Untersuchungen auslöst, die Wechselkosten und Preistransparenz über den Prognosehorizont neu definieren könnten.[1]Competition and Markets Authority, "Untersuchung des Marktes für Cloud-Dienste: vorläufige Ergebnisse", gov.uk

Wichtigste Erkenntnisse des Berichts

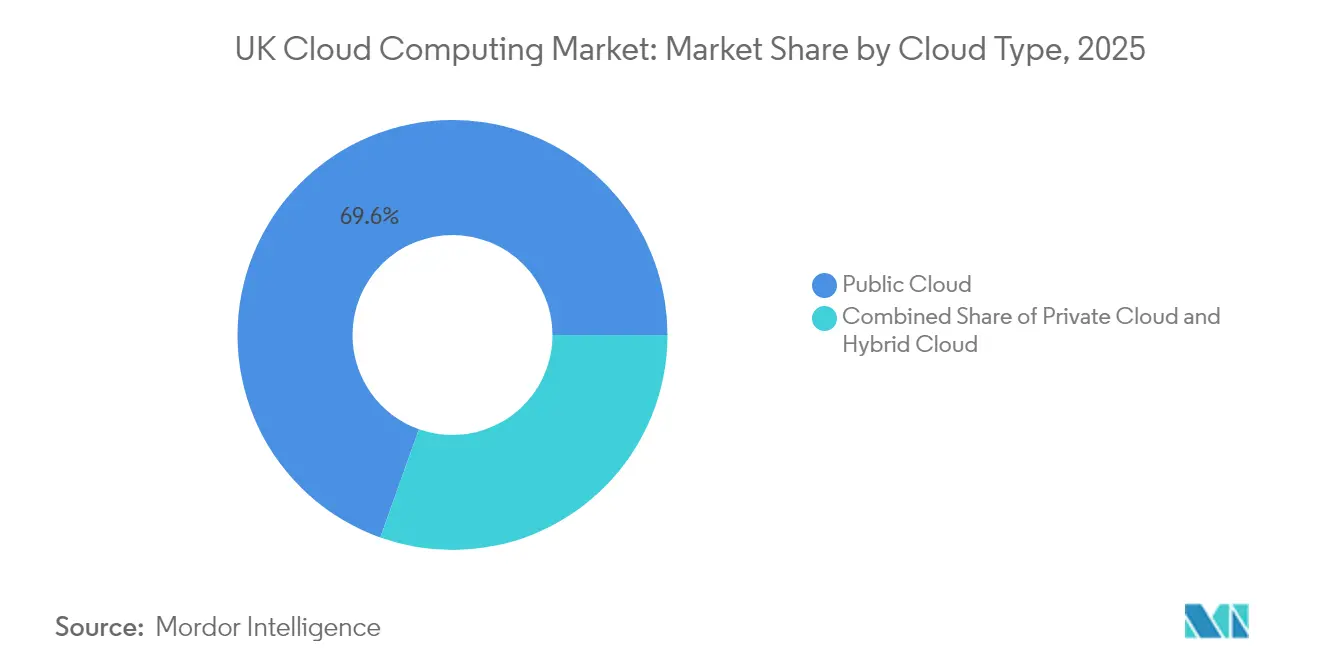

- Nach Cloud-Typ führte die öffentliche Cloud im Jahr 2025 mit einem Umsatzanteil von 69,55 %, während die Hybrid-Cloud bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,4 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,10 % des Marktanteils des britischen Cloud-Computing-Marktes auf Großunternehmen; kleine und mittelständische Unternehmen entwickeln sich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,1 % vorwärts.

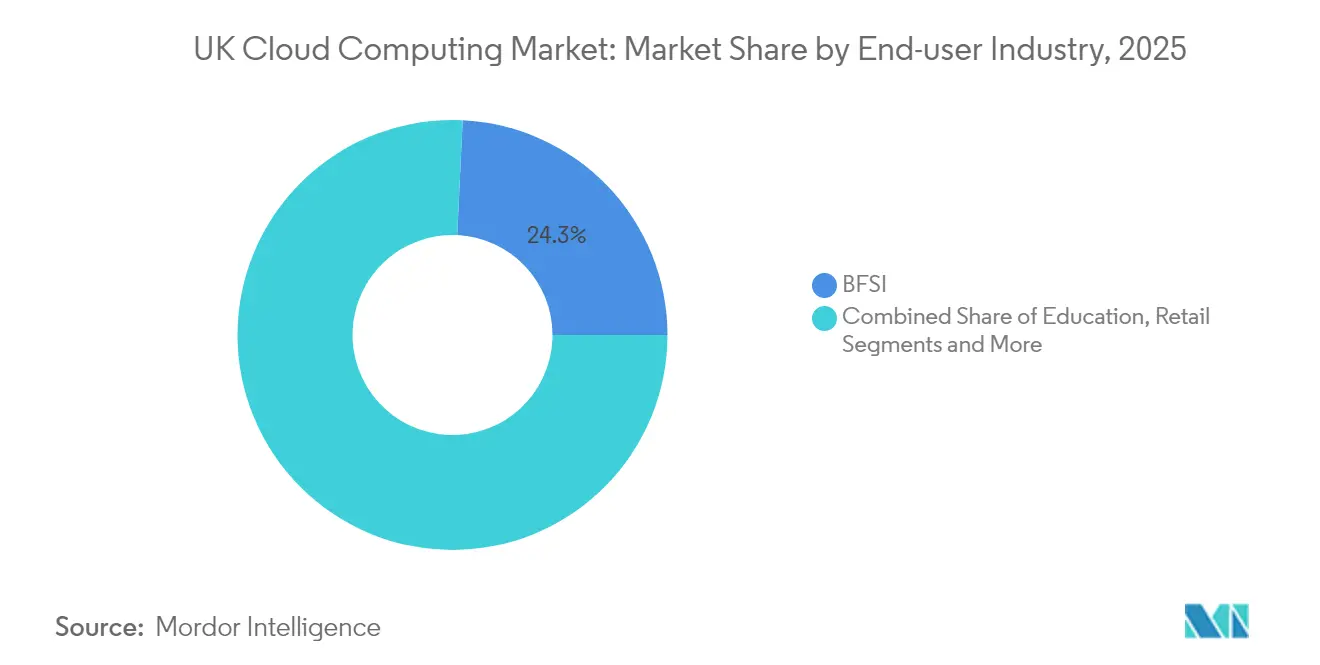

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,25 % am Marktvolumen des britischen Cloud-Computing-Marktes; das Gesundheitswesen weist mit 22,6 % bis 2031 die höchste erwartete durchschnittliche jährliche Wachstumsrate auf.

- Nach Servicemodell dominierte Software-als-Dienst im Jahr 2025 mit einem Anteil von 45,15 %, während Plattform-als-Dienst bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Cloud-Computing-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die Prognose der durchschnittlichen jährlichen Wachstumsrate | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| \"Cloud-First\"Beschaffung und G-Cloud-Rahmenwerk | +2.8% | England, Schottland, Wales, Nordirland | Mittelfristig (2-4 Jahre) |

| KI/ML-, 5G- und IoT-Arbeitslastanstieg | +3.2% | Kernregion England, Ausbreitung nach Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Hybrid- / Multi-Cloud-Einführung für Compliance-Anforderungen | +2.1% | England, Schottland | Mittelfristig (2-4 Jahre) |

| Aufbau von Hyperscale-Rechenzentren und Erweiterung lokaler Zonen | +2.9% | England, Nordirland, Schottland | Langfristig (≥ 4 Jahre) |

| Portabilitätsmaßnahmen der Wettbewerbs- und Marktbehörde zur Förderung von Wechselanreizen | +1.4% | England, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgebundene Cloud-Verträge und CO₂-Budgets | +1.8% | England, Schottland, Wales | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

\"Cloud-First\"Beschaffung und G-Cloud-Rahmenwerk

Der Crown Commercial Service vergab Cloud-Verträge im Wert von 6,5 Milliarden GBP im Rahmen von G-Cloud 14, wobei die Laufzeiten von 12 auf 36 Monate verlängert wurden, um den Verwaltungsaufwand zu reduzieren und Lieferanteninvestitionen zu fördern.[2]Crown Commercial Service, "G-Cloud 14 - CCS", crowncommercial.gov.uk Prestigeprojekte wie die 710-Millionen-GBP-Vereinbarung des Ministeriums für Arbeit und Renten mit Oracle und IBM konsolidieren Personal- und Finanzsysteme und schaffen eine Vorlage für die abteilungsübergreifende Datenweitergabe. Verbindliche wissenschaftsbasierte CO₂-Ziele, die in diese Verträge eingebettet sind, stimmen die öffentlichen Ausgaben mit Nachhaltigkeitszielen ab und setzen faktische Standards, die später von privaten Käufern übernommen werden.

Wachstum der KI/ML-, 5G- und IoT-Arbeitslasten

Der KI-Chancenaktionsplan der Regierung zielt auf eine 20-fache Steigerung der öffentlichen Rechenkapazität bis 2030 ab, was Hyperscaler dazu veranlasst, grafikprozessorreiche Cluster in neuen lokalen Zonen einzusetzen.[3]Data Center Frontier, "Der kühne KI-Plan der britischen Regierung", datacenterfrontier.com Edge-fähige 5G-Netze reduzieren die Latenz für autonome Systeme und industrielle Automatisierung, während NHS-Pilotprojekte zeigen, dass die Dokumentation per Umgebungssprache drei- bis fünfmal schneller funktioniert als die Tastatureingabe. Der Blackwell-Ultra-Einsatz von Nebius veranschaulicht das spezialisierte Hardware-Profil, das für KI-Dienste der nächsten Generation erforderlich ist.

Hybrid-/Multi-Cloud-Einführung für Compliance-Anforderungen

Vorstände im Finanzdienstleistungs- und Gesundheitsbereich setzen zunehmend auf Multi-Anbieter-Strategien, um Anforderungen an Datensouveränität und betriebliche Resilienz zu erfüllen. Legal and General senkte die Gesamtbetriebskosten um 50 %, nachdem wichtige Arbeitslasten auf Azure SQL Database migriert wurden und dabei die Sicherheitsschwellenwerte der Finanzaufsichtsbehörde eingehalten wurden.[4]Microsoft, "Legal and General erhöht die Sicherheit und die geschäftliche Flexibilität mit Azure SQL DB", microsoft.com Das Datenzugangs- und -nutzungsgesetz 2025 beschleunigt zudem API-First-Architekturen zur Unterstützung der Echtzeit-Datenportabilität.

Aufbau von Hyperscale-Rechenzentren

Amazons geplante Investition von 40 Milliarden GBP in das Vereinigte Königreich von 2025 bis 2027 ist die größte Technologieinfrastrukturausgabe in der nationalen Geschichte. Der Status als kritische nationale Infrastruktur hat Genehmigungsverfahren gestrafft und Projekte wie den 1,9-Milliarden-GBP-Campus von CloudHQ in Didcot sowie Microsofts 106-Millionen-GBP-Anlage in Leeds katalysiert. Regionale Rollouts lokaler Zonen bringen Rechenkapazität näher an die Endnutzer und unterstützen latenzsensible Handels- und Fertigungsarbeitslasten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die Prognose der durchschnittlichen jährlichen Wachstumsrate | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Cyberangriffe und Druck durch Datensouveränität | –1.8% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und steigende FinOps-Kosten | –2.3% | Kernregion England, Ausbreitung nach Wales und Schottland | Mittelfristig (2-4 Jahre) |

| Anbieterabhängigkeit durch restriktive Lizenzierungspraktiken | –1.2% | England, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Stromnetz und Planungsverzögerungen für neue Rechenzentren | –1.5% | England, Schottland, Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe und Bedenken hinsichtlich der Datensouveränität

Dreiundvierzig Prozent der britischen Unternehmen meldeten im Jahr 2024 Cloud-bezogene Datenschutzverletzungen, was die Vorsicht bei der Migration sensibler Arbeitslasten erhöht. Eine Geldstrafe von 2,3 Millionen GBP gegen eine Genomik-Plattform verdeutlichte die strengere Durchsetzung aktualisierter Datenschutzvorschriften und veranlasste Unternehmen, auf in Großbritannien ansässigen Datenspeichern zu bestehen. Ausstehende \"Secure-by-Default\"Anforderungen für öffentliche Cloud-Dienste könnten die Anbieterauswahl einschränken und Beschaffungszyklen verlängern.

Fachkräftemangel in der Cloud-Branche und FinOps-Kostendruck

Forschungen der Universität Birmingham warnen, dass 380.000 Stellenäquivalente unbesetzt bleiben könnten, was bis 2030 einen wirtschaftlichen Schaden von 27,6 Milliarden GBP riskiert. Lohninflation bei zertifizierten Ingenieuren und wachsende Multi-Cloud-Komplexität erhöhen die Betriebskosten, insbesondere für kleine und mittelständische Unternehmen ohne dediziertes FinOps-Fachwissen. Staatliche Ausgaben von 1,1 Milliarden GBP für die Ausbildung fortgeschrittener Fähigkeiten werden den langfristigen Fachkräftemangel lindern, bieten jedoch kurzfristig wenig Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cloud-Typ: Hybridlösungen treiben den Unternehmensumbau voran

Öffentliche Umgebungen erfassten im Jahr 2025 69,55 % des Marktanteils des britischen Cloud-Computing-Marktes, was das Vertrauen in Hyperscale-Sicherheitsstandards und regulatorische Zertifizierungen widerspiegelt. Hybrid-Architekturen beschleunigen sich jedoch mit einer durchschnittlichen jährlichen Wachstumsrate von 19,4 %, da regulierte Branchen sensible Daten lokal aufbewahren und gleichzeitig Spitzenarbeitslasten flexibel in die Cloud auslagern. Diese Verschiebung unterstützt den Wandel des britischen Cloud-Computing-Marktes hin zu einer resilienten Multi-Cloud-Governance. Die 1,5-Milliarden-USD-Partnerschaft von Vodafone über zehn Jahre mit Microsoft zeigt, wie große Telekommunikationsunternehmen veraltete Rechenzentren schließen und gleichzeitig Azure-Regionen für den Kernbetrieb nutzen.

Die Hybrid-Einführung profitiert auch von der Untersuchung der Anbieterkonzentration: Die Portabilitätsmaßnahmen der Wettbewerbs- und Marktbehörde sollen den Wechselaufwand verringern und Vorstände dazu ermutigen, doppelte oder dreifache Cloud-Verträge abzuschließen. Große Banken stufen Arbeitslasten routinemäßig ein, um Latenz und Compliance in Einklang zu bringen, während NHS-Trusts Edge-Gateways nutzen, um anonymisierte Forschungsdatensätze mit Public-Cloud-Analysen zu synchronisieren. Zusammen festigen diese Muster Hybrid als faktischen Standard für Unternehmen im britischen Cloud-Computing-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Wachstum kleiner und mittelständischer Unternehmen übertrifft die Einführung bei Großunternehmen

Großunternehmen hielten im Jahr 2025 68,10 % des Umsatzes, gestützt durch mehrjährige digitale Transformationspläne und umfangreiche IT-Abteilungen. Dennoch expandieren kleine und mittelständische Unternehmen mit einer höheren durchschnittlichen jährlichen Wachstumsrate von 20,1 %, begünstigt durch vereinfachtes Software-als-Dienst-Onboarding und staatliche Zuschüsse, die die Einstiegskosten senken. Die Taskforce für die digitale Einführung bei kleinen und mittelständischen Unternehmen befürwortet KI-gestützte Helpdesks und standardisierte elektronische Rechnungsstellung, um die Komplexität zu reduzieren - ein Konzept, das neue Abonnements im britischen Cloud-Computing-Markt erschließen sollte.

Cashflow-orientierte nutzungsbasierte Preisgestaltung kommt kleineren Unternehmen entgegen, aber Fachkräftemangel erhöht die Abhängigkeit von Managed-Service-Partnern. Hyperscaler haben mit KMU-spezifischen Paketen reagiert, die Infrastruktur, Produktivitätsanwendungen und Sicherheitsüberwachung bündeln. Durch die Diversifizierung von Kanalpartnerschaften wollen Anbieter sich frühzeitig in schnell wachsenden Unternehmen verankern und so den Kundenstamm verbreitern, der den britischen Cloud-Computing-Markt trägt.

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt die digitale Einführung

BFSI behielt im Jahr 2025 einen Anteil von 24,25 % am Marktvolumen des britischen Cloud-Computing-Marktes - Ergebnis frühzeitiger Einführung und robuster Compliance-Rahmenbedingungen. Das Gesundheitswesen ist der herausragende Wachstumsbereich und wird bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,6 % zulegen, da alle NHS-Trusts bestrebt sind, die Frist für elektronische Patientenakten im März 2026 einzuhalten. Umgebungssprach- und KI-Triagesysteme entlasten das klinische Personal, während strenge Residenzregeln diagnostische Daten innerhalb souveräner Zonen halten und die Lieferantendiversifizierung unterstützen.

Fertigung, Einzelhandel, Telekommunikation und öffentlicher Sektor folgen dicht dahinter, jeweils mit branchenspezifischen Katalysatoren wie der Virtualisierung von 5G-Netzfunktionen oder Omnichannel-Handelsanalysen. Flexible Plattform-als-Dienst-Tools ermöglichen Entwicklern, Machine-Learning-Modelle direkt in Geschäftsprozess-Workflows einzubetten und so die Cloud-Bindung zu stärken. Diese sektoralen Dynamiken stärken gemeinsam die robuste Nachfrage im britischen Cloud-Computing-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Plattformdienste ermöglichen KI-Innovation

Software-als-Dienst entfiel im Jahr 2025 auf 45,15 % der Ausgaben, aber Plattform-als-Dienst wächst schneller mit einer durchschnittlichen jährlichen Wachstumsrate von 22,9 %, da Unternehmen integrierte Datentechnik- und Modelltrainingsstacks suchen. Die Aufnahme von 21.000 zahlenden britischen Kunden durch Microsoft Fabric verdeutlicht den Appetit auf einheitliche Analyse-Arbeitsbereiche. Die zunehmende Dominanz entwicklerorientierter Dienste verlagert die Wertschöpfung von reiner Infrastruktur hin zu margenstarken Plattformen und erweitert die Monetarisierungsoptionen im britischen Cloud-Computing-Markt.

Infrastruktur-als-Dienst bleibt für rechenintensive KI-Arbeitslasten unverzichtbar, während Geschäftsprozess-als-Dienst für die Automatisierung von Backoffice-Aufgaben an Bedeutung gewinnt. Lloyds Banking Group reduzierte die Bearbeitungszeit für die Hypothekeneinkommensverifizierung von Tagen auf Sekunden, nachdem 80 Machine-Learning-Modelle auf Vertex AI migriert wurden, was zeigt, wie Branchenführer Geschwindigkeitsvorteile durch Plattformfähigkeiten erzielen.

Geografische Analyse

England dominierte den britischen Cloud-Computing-Markt im Jahr 2025 mit einem Anteil von 84,35 %, angetrieben durch das Finanzcluster Londons und ein dichtes Ökosystem aus Hyperscale-Rechenzentren, die in der Nähe internationaler Glasfaser-Landepunkte positioniert sind. Nachfragestarke Segmente wie algorithmischer Handel und elektronischer Handel verankern den Bedarf an Sub-Millisekunden-Latenz und stärken die Anbietervorliebe für London und den weiteren Südosten. Dennoch veranlassen Flächenknappheit und Einschränkungen bei der Stromverfügbarkeit die Betreiber dazu, Satellitenstandorte im Themse-Tal und in den East Midlands zu bevorzugen.

Nordirland ist die am schnellsten wachsende Region mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % bis 2031, da die Verfügbarkeit erneuerbarer Energien und niedrigere Betriebskosten neue Bauprojekte anlocken. Die staatliche Ausweisung von KI-Wachstumszonen lenkt Anreize in Richtung Belfast und Londonderry und zieht Investitionen in souveräne Cloud-Lösungen für öffentliche Sektor-Arbeitslasten an. Schottland nutzt seine reichliche Windkraftkapazität und robuste akademische Forschung, um energieeffiziente Rechenzentrumsprojekte zu gewinnen, die mit seinem 206-Millionen-GBP-NHS-Cloud-Integrationsprogramm verbunden sind.

Wales verzeichnet eine stetige, wenn auch langsamere Expansion, da das Finanztechnologie-Zentrum Cardiff reift und lokale Behörden Bürgerdienstportale auf Software-als-Dienst-Plattformen migrieren. In allen vier Landesteilen reduzieren vereinfachte Planungsgesetze und der Status als kritische Infrastruktur die Hürden für die Bereitstellung, während regionale Behörden mit Grünstromtarifen und Qualifizierungsförderungen konkurrieren. Diese Kapitalstreuung unterstützt die nationale Resilienz und erweitert die adressierbaren Arbeitslasten im britischen Cloud-Computing-Markt.

Wettbewerbslandschaft

Amazon Web Services und Microsoft Azure halten jeweils einen geschätzten Anteil von 30-40 % und bilden ein De-facto-Duopol, das Preisgestaltung und Produktentwicklung prägt. Der Prozess zur Feststellung des strategischen Marktstatus durch die Wettbewerbs- und Marktbehörde könnte Portabilitäts- und Interoperabilitätsmaßnahmen verhängen, die Anbieterabhängigkeit abschwächen und die Multi-Cloud-Nutzung steigern. Microsofts gebündelte Lizenzierung und Rabatte für reservierte Instanzen sind Beispiele für Taktiken zur Festigung des Marktanteils, während Amazon Web Services einen umfangreichen ISV-Marktplatz und angepasste Siliziumlösungen nutzt, um die Gesamtkosten pro Recheneinheit zu senken.

Google Cloud, IBM und Oracle intensivieren den mittleren Wettbewerb durch den Fokus auf spezialisierte Arbeitslasten. Oracles 5-Milliarden-USD-Infrastrukturaufbau im Vereinigten Königreich und der bahnbrechende 30-Milliarden-USD-Mehrjahres-Cloud-Vertrag positionieren das Unternehmen als wichtige KI-Hosting-Option. IBMs Partnerschaft mit dem Hartree National Centre for Digital Innovation unterstreicht eine Strategie der Verbindung von Cloud-Kapazität mit Quantencomputing-Forschung und -Entwicklung und bietet forschungsintensiven Kunden einen differenzierten Mehrwert.

Nischenanbieter wie Rackspace und OVHcloud verfolgen souveränitätsgesicherte Dienste und zielen auf Ausschreibungen des öffentlichen Sektors ab, die britische Datenresidenz erfordern. Lokale Spezialisten wie UKCloud und Yobitel füllen Compliance- und Managed-Service-Lücken für kleine und mittelständische Unternehmen. Kanalintegratoren wie Accenture und Capgemini übersetzen Hyperscaler-Roadmaps in branchenspezifische Lösungen und gewinnen einen wachsenden Anteil am Professional-Services-Markt. Zusammen halten diese Akteure Innovation und Wettbewerbsfähigkeit der Preisgestaltung im britischen Cloud-Computing-Markt hoch.

Marktführer im britischen Cloud-Computing-Bereich

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Oracle kündigte einen jährlichen Cloud-Vertrag im Wert von 30 Milliarden USD an, der voraussichtlich ab dem Geschäftsjahr 2028 Umsatz generieren wird; Marktsspekulationen deuten auf OpenAI als Kunden hin.

- Juni 2025: Amazon Web Services gab Pläne für eine Investition von 40 Milliarden GBP in britische Cloud-Infrastruktur von 2025 bis 2027 bekannt.

- Juni 2025: NHS Scotland veröffentlichte eine Ausschreibung im Wert von 206 Millionen GBP für Cloud-Integrationslösungen.

- April 2025: Microsoft meldete einen rekordverdächtigen vierteljährlichen Cloud-Umsatz von 42 Milliarden USD und fügte 10 neue Rechenzentrumsländer hinzu.

Berichtsumfang des britischen Cloud-Computing-Marktes

Cloud-Computing ermöglicht den bedarfsgesteuerten Zugang zu Computerressourcen, insbesondere Datenspeicherung und Rechenleistung, ohne dass Nutzer diese direkt verwalten müssen. Computerressourcen, darunter physische und virtuelle Server, Datenspeicher, Netzwerkfähigkeiten, Anwendungsentwicklungstools, Software und KI-gestützte Analysen, sind nun über das Internet mit einem nutzungsbasierten Preismodell zugänglich.

Der Bericht umfasst Cloud-Computing-Unternehmen im Vereinigten Königreich. Der Markt ist segmentiert nach Typ (öffentliche Cloud (Infrastruktur-als-Dienst, Plattform-als-Dienst und Software-als-Dienst), private Cloud und Hybrid-Cloud), Organisationstyp (kleine und mittelständische Unternehmen und Großunternehmen) sowie Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, öffentliche Verwaltung und öffentlicher Sektor). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Sonstige |

| Infrastruktur-als-Dienst (IaaS) |

| Plattform-als-Dienst (PaaS) |

| Software-als-Dienst (SaaS) |

| Geschäftsprozess-als-Dienst (BPaaS) |

| Nach Cloud-Typ | Öffentliche Cloud |

| Private Cloud | |

| Hybrid-Cloud | |

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Sonstige | |

| Nach Servicemodell | Infrastruktur-als-Dienst (IaaS) |

| Plattform-als-Dienst (PaaS) | |

| Software-als-Dienst (SaaS) | |

| Geschäftsprozess-als-Dienst (BPaaS) |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des britischen Cloud-Computing-Marktes?

Die Größe des britischen Cloud-Computing-Marktes erreichte im Jahr 2026 einen Wert von 64,97 Milliarden USD.

Wie schnell wird der britische Cloud-Computing-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer durchschnittlichen jährlichen Wachstumsrate von 15,86 % wächst und bis 2031 einen Wert von 135,64 Milliarden USD erreicht.

Welches Cloud-Servicemodell wächst am schnellsten?

Plattform-als-Dienst wird bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,9 % wachsen, angetrieben durch den Bedarf an KI-Entwicklung.

Warum gewinnen Hybrid-Bereitstellungen im Vereinigten Königreich an Bedeutung?

Regulatorische Datensouveränitätsregeln und Portabilitätsmaßnahmen der Wettbewerbs- und Marktbehörde ermutigen Unternehmen dazu, sensible und elastische Arbeitslasten auf mehrere Umgebungen aufzuteilen.

Seite zuletzt aktualisiert am: