Größe und Marktanteil des australischen und neuseeländischen Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

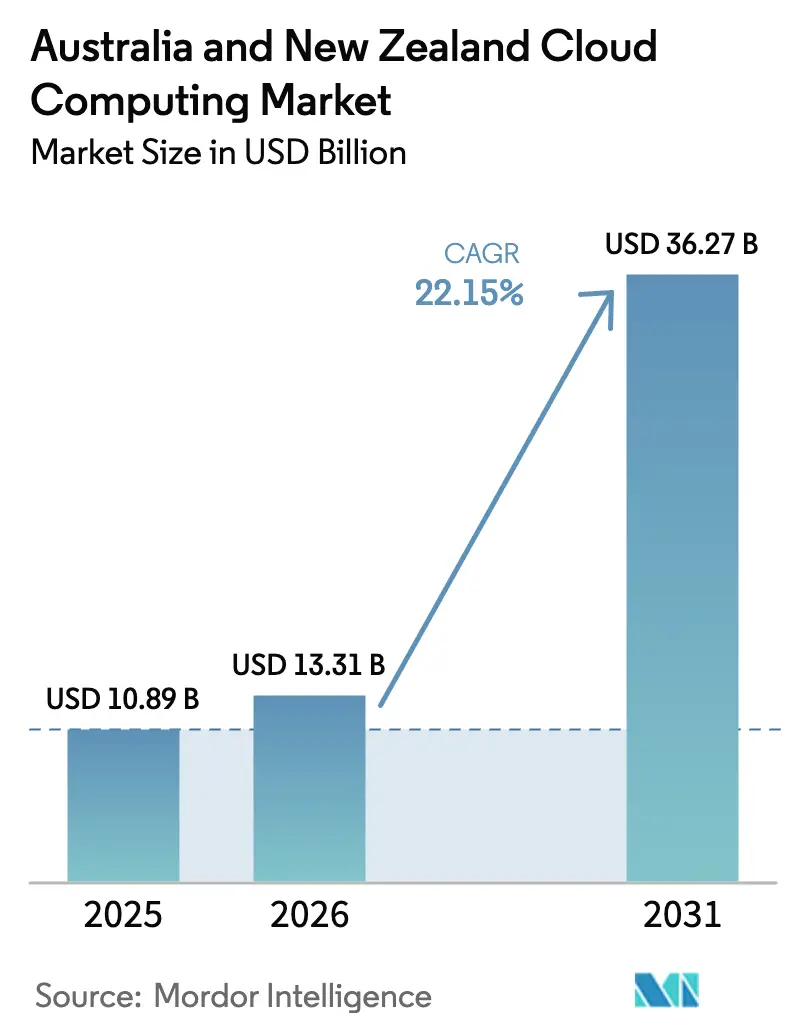

| Marktgröße im Basisjahr (2025) | 10.89 Milliarden US-Dollar |

| Marktgröße (2026) | 13.31 Milliarden US-Dollar |

| Marktgröße (2031) | 36.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen und neuseeländischen Cloud-Computing-Markts von Mordor Intelligence

Die Größe des australischen und neuseeländischen Cloud-Computing-Markts wird im Jahr 2026 auf 13,31 Milliarden USD geschätzt, ausgehend von einem Wert von 10,89 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 36,27 Milliarden USD, was einem Wachstum von 22,15 % CAGR im Zeitraum 2026–2031 entspricht. Die Dynamik im australischen und neuseeländischen Cloud-Computing-Markt nimmt zu, da Sovereign-Cloud-Strategien, die Optimierung von KI-Workloads und die Konvergenz von Edge-Cloud im Bergbau und in der Landwirtschaft zum Mainstream werden. Regulatorische Vorgaben zur Datenspeicherung im Rahmen des australischen Cyber Security Act 2024 und des neuseeländischen Customer and Product Data Bill haben die Nachfrage nach lokal gehosteten Hyperscale-Kapazitäten gestärkt, die Compliance-Anforderungen erfüllen und gleichzeitig globale Leistungsvorteile bewahren. Unternehmen im australischen und neuseeländischen Cloud-Computing-Markt beschleunigen zudem die Plattformmodernisierung durch containerisierte Architekturen, die Releasezyklen verkürzen, während steigende Verpflichtungen zur CO₂-Neutralität Investitionen in mit erneuerbaren Energien betriebene Rechenzentren lenken. Im Prognosezeitraum wird erwartet, dass die Neuausrichtung von Public-, Hybrid- und Edge-Deployments die Ausgabenmuster prägt, da Unternehmen Hyperscale-Elastizität, lokale Datensouveränität und eine Latenz von unter 50 Millisekunden für geschäftskritische Workloads kombinieren möchten.

Wichtigste Erkenntnisse des Berichts

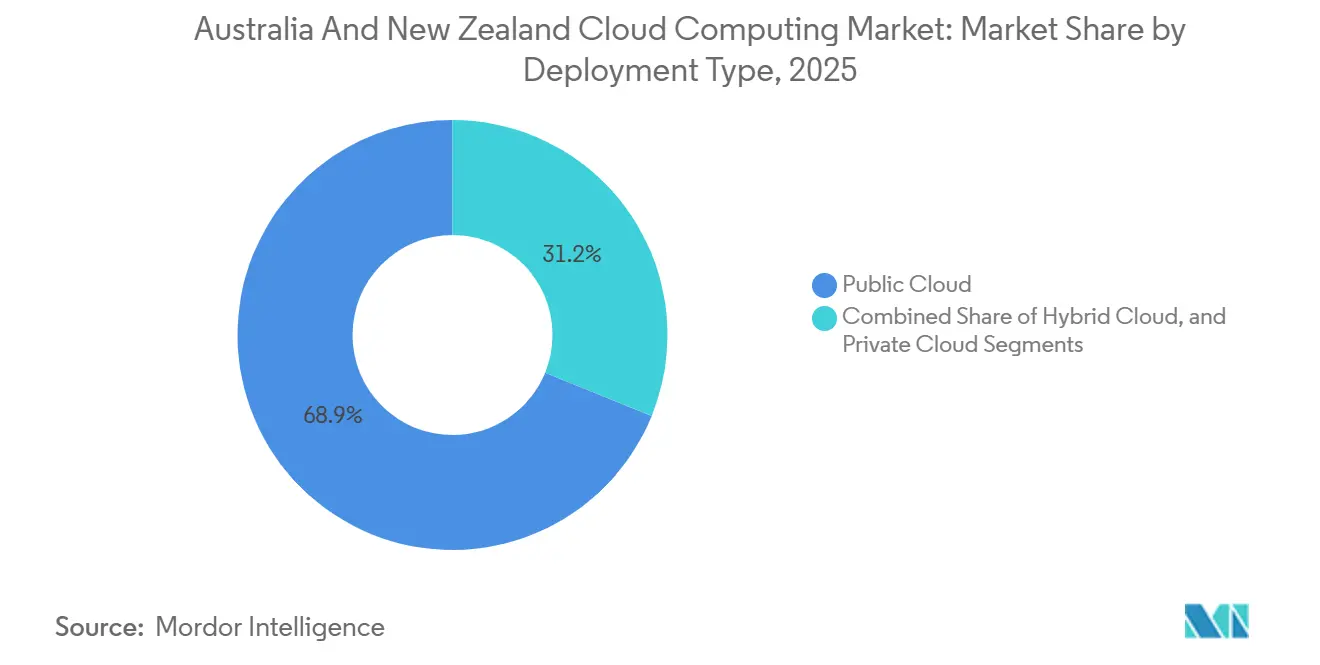

- Nach Bereitstellungstyp entfiel im Jahr 2025 ein Marktanteil von 68,85 % des australischen und neuseeländischen Cloud-Computing-Markts auf die Public Cloud, während die Hybrid Cloud im Zeitraum 2026–2031 mit einer CAGR von 22,40 % wächst.

- Nach Servicemodell führte Software as a Service mit einem Umsatzanteil von 46,75 % im Jahr 2025; Platform as a Service verzeichnet bis 2031 eine CAGR von 24,89 %.

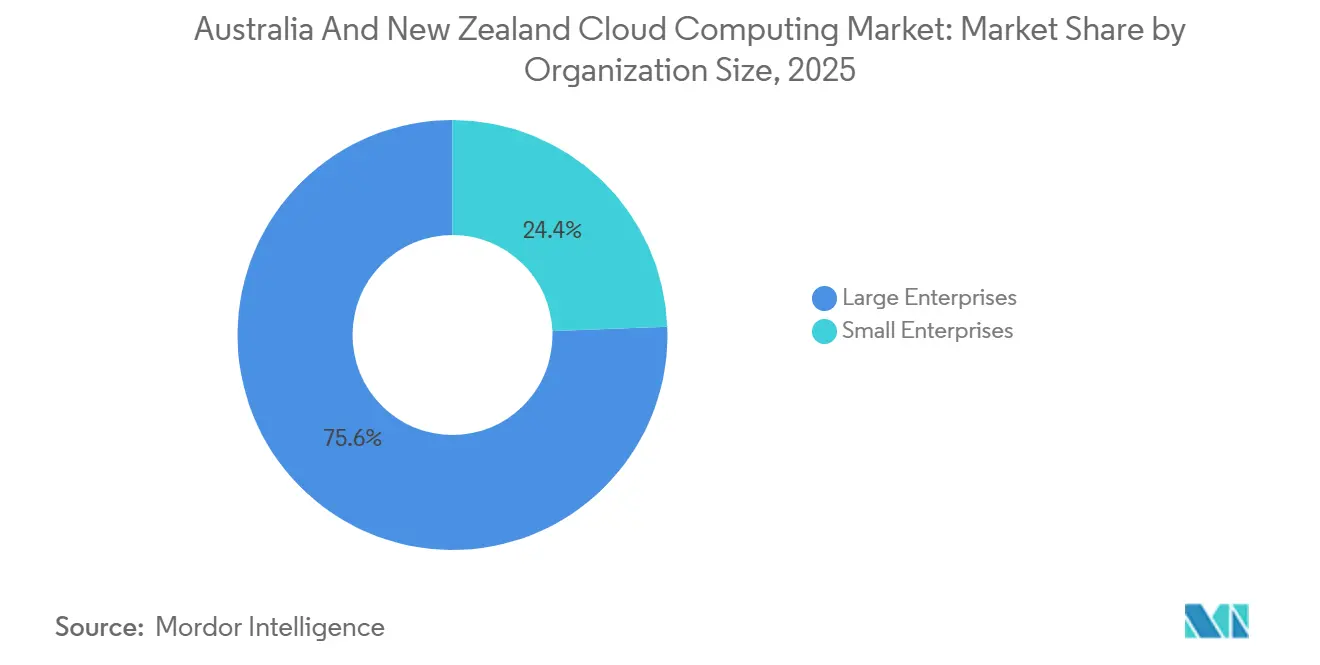

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 75,62 % der Marktgröße des australischen und neuseeländischen Cloud-Computing-Markts; kleine und mittlere Unternehmen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 23,42 % wachsen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 20,88 %, während für den Gesundheitssektor eine CAGR von 22,76 % von 2025 bis 2031 prognostiziert wird.

- Nach Geografie entfielen auf Australien 78,92 % des Umsatzes im Jahr 2025, während Neuseeland bis 2031 voraussichtlich mit einer CAGR von 24,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen und neuseeländischen Cloud-Computing-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte Einführung cloudnativer Technologien | +4.2% | Australien und Neuseeland, mit Schwerpunkten in Sydney, Melbourne und Auckland | Mittelfristig (2–4 Jahre) |

| Anstieg der Unternehmensnachfrage nach flexibler IT-Infrastruktur | +3.8% | Australien und Neuseeland, am stärksten in den Sektoren Banken, Finanzdienstleistungen und Versicherungen sowie Gesundheitswesen. | Kurzfristig (≤ 2 Jahre) |

| Verstärkte staatliche Programme zur digitalen Transformation | +3.5% | Australien und Neuseeland, nationale Initiativen mit frühen Erfolgen in Canberra und Wellington | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Workload-Optimierung auf Public-Cloud-Plattformen | +4.5% | Australien und Neuseeland, angeführt von Hyperscaler-Regionen in Sydney und Melbourne. | Langfristig (≥ 4 Jahre) |

| Konvergenz von Edge-Cloud für abgelegene Bergbau- und Landwirtschaftsstandorte | +2.9% | Australien (Western Australia, Queensland, Northern Territory) und Neuseeland (ländliche Regionen) | Langfristig (≥ 4 Jahre) |

| Steigende CO₂-Ausgleichsverpflichtungen zur Förderung grüner Rechenzentren | +2.4% | Australien und Neuseeland, getrieben durch Climate Active und Netto-Null-Verpflichtungen. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung cloudnativer Technologien

Unternehmen zerlegen monolithische Systeme in Microservices, um Portabilität zu gewinnen, Anbieterabhängigkeiten zu reduzieren und Prüfungskontrollen gemäß APRA CPS 234 zu erfüllen, was die Gesamtgeschwindigkeit im australischen und neuseeländischen Cloud-Computing-Markt erhöht.[1]Australian Prudential Regulation Authority, „Prudential Standard CPS 234 Information Security,” Australian Prudential Regulation Authority, apra.gov.au Große Banken haben ihre Zahlungsplattformen auf Container-Stacks umgestellt, was die Latenz um 30 % reduzierte und eine Echtzeit-Betrugserkennung ermöglichte. Verwaltete Kubernetes-Dienste globaler Anbieter verbergen nun die Cluster-Komplexität und brachten 2025 94 % der australischen KMU in die Cloud, gegenüber 78 % zwei Jahre zuvor. Das Ergebnis sind kürzere Entwicklungssprints, häufigere Feature-Releases und eine schnellere Wertschöpfung für digitale Produkte. Da Unternehmen auf Multi-Cloud-Resilienz abzielen, entwickeln sich Service-Mesh-Overlays zu Standardblaupausen für sicheres Ost-West-Verkehrsmanagement über verteilte Workloads hinweg.

Anstieg der Unternehmensnachfrage nach flexibler IT-Infrastruktur

Die Hybrid-Einführung nimmt weiter zu, da 72 % der Unternehmen regulierte Daten vor Ort oder in souveränen Einrichtungen verwalten und gleichzeitig variable Workloads in öffentliche Regionen auslagern.[2]IBM Corporation, „Hybrid Cloud Adoption in Australia,” ibm.com Finanzinstitute veranschaulichen dieses Muster, indem sie Kernbuchhaltungssysteme in IRAP-zertifizierten Standorten verankern und gleichzeitig Public-Cloud-Analysen für verbesserte Kundeneinblicke nutzen. Regierungsrichtlinien, die GESCHÜTZTE Daten klassifizieren, zwingen Behörden dazu, private und öffentliche Infrastrukturen zu kombinieren, was Hybrid als Standard im australischen und neuseeländischen Cloud-Computing-Markt festigt. Terraform- und Ansible-Skripte abstrahieren Infrastrukturunterschiede und ermöglichen Workload-Mobilität sowie Echtzeit-Kostenvergleiche. Langfristig planen Unternehmen, jährlich 15–25 % der gesamten Workloads zwischen Anbietern zu verlagern, um Preis-Leistungs-Profile zu optimieren.

Verstärkte staatliche Programme zur digitalen Transformation

Australiens myGov und Neuseelands Te Whatu Ora-Migrationen zeigen, wie Cloud-First-Mandate die Modernisierung beschleunigen.[3]Neuseeländische Regierung, „Digital Strategy for Aotearoa,” Neuseeländische Regierung, digital.govt.nz Finanzierungspools von über 720 Millionen USD in Neuseeland sowie zugehörige Compliance-Rahmenwerke wie ISO 27001 haben die Anforderungen an Sicherheit und Beobachtbarkeit erhöht. Die Konsolidierung fragmentierter Legacy-Systeme in einheitliche Cloud-Backbones unterstützt nahtlose Bürgerdienste, reduziert den Infrastrukturaufwand um bis zu 40 % und macht Anwendungen zukunftssicher für die KI-Integration. Anbieter mit Zertifizierungen für kontinuierliches Monitoring erhalten Beschaffungspräferenz, was den Wettbewerb zwischen souveränen und Hyperscale-Anbietern ankurbelt.

KI-gesteuerte Workload-Optimierung auf Public-Cloud-Plattformen

Die Einführung generativer KI treibt die Nachfrage nach GPU-dichten Instanzen und benutzerdefinierten Beschleunigern in jeder großen Cloud-Region an. Die lokale Einführung von AWS Trainium2-Chips und Google TPUs senkt die Trainingskosten um etwa 30 %, sodass Unternehmen große Sprachmodelle auf inländischen Datensätzen feinabstimmen können, ohne grenzüberschreitende Übertragungsgebühren zu verursachen. Gesundheitssysteme nutzen cloud-gehostete KI, um diagnostische Durchlaufzeiten zu halbieren, und Akteure in der Landwirtschaft analysieren Sensordaten nahezu in Echtzeit. Automatisch skalierende ML-Pipelines und integriertes Hyperparameter-Tuning demokratisieren fortgeschrittene Analysen, insbesondere für kleinere Unternehmen, denen interne Data-Science-Teams fehlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Bedenken hinsichtlich Datenschutz und Datensouveränität | -2.8% | Australien und Neuseeland verzeichnen erhöhte Aktivität in den Bereichen Regierung sowie Banken, Finanzdienstleistungen und Versicherungen. | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool an Cloud-Fachkräften in ländlichen Gebieten | -2.1% | Australien (ländliches Queensland, Tasmanien, Northern Territory) und Neuseeland (Südinsel) | Mittelfristig (2–4 Jahre) |

| Hohe Egress-Kosten behindern die Multi-Cloud-Portabilität | -1.6% | Australien und Neuseeland, betrifft Unternehmen mit Multi-Cloud-Strategien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Halbleiter- und Server-Hardware | -1.9% | Australien und Neuseeland, beeinträchtigt Zeitpläne für den Ausbau von Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bedenken hinsichtlich Datenschutz und Datensouveränität

Obligatorische Meldepflichten für Ransomware-Vorfälle und Beschränkungen für Offshore-Übertragungen im Rahmen aktueller Gesetzgebung zwingen Unternehmen dazu, sensible Workloads innerhalb nationaler Grenzen zu halten, was die architektonische Komplexität erhöht. Umfragen zeigen, dass 74 % der Australier ausländischer Datenspeicherung misstrauen und ihre Aufmerksamkeit auf souveräne Anbieter richten, die dennoch Hyperscale-Wirtschaftlichkeit abbilden müssen. In Neuseeland schaffen vorgeschlagene Regeln, die Übertragungen verbieten, bei denen keine gleichwertigen Schutzmaßnahmen bestehen, Unsicherheit für Backup- und Disaster-Recovery-Konzepte, die früher auf Singapur oder die Vereinigten Staaten setzten. Compliance-Ausgaben erhöhen Cloud-Projektbudgets im australischen und neuseeländischen Cloud-Computing-Markt nun um 15–25 %, was Unternehmen zu Multi-Region-Redundanz und ausgefeilteren Verschlüsselungskonzepten drängt.

Begrenzter Pool an Cloud-Fachkräften in ländlichen Gebieten

Prognosen des Tech Council zeigen einen Technologiefachkräftemangel von 200.000 Personen in Australien bis 2030, wobei Cloud Computing als eine der akutesten Lücken identifiziert wurde.[4]Tech Council of Australia, „Getting to 1.2 Million Tech Jobs by 2030,” techcouncil.com.au Trotz Stipendieninitiativen erreicht nur ein Bruchteil der Absolventen jährlich fortgeschrittene Zertifizierungsstufen. Regionale Unternehmen zahlen Gehaltsaufschläge oder beauftragen Managed-Service-Anbieter, was ungeplante Betriebskosten verursacht und Migrationspläne gelegentlich verzögert. Programme wie AWS re/Start schließen zwar vielversprechend ab, bilden jedoch weniger als 200 Teilnehmer pro Jahr in Neuseeland aus – zu wenig, um eine Lücke von 5.000 offenen Stellen zu schließen. Mittelfristig könnten unbesetzte Stellen die Wachstumsdynamik des australischen und neuseeländischen Cloud-Computing-Markts außerhalb der Hauptstädte begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybrid Cloud gewinnt an Bedeutung, da Souveränitätsbedenken zunehmen

Hybrid-Architekturen stellen das am schnellsten wachsende Modell mit einer CAGR von 22,40 % bis 2031 dar und unterstreichen, wie Compliance-Regeln Unternehmen dazu veranlassen, Workloads zwischen souveränen und öffentlichen Umgebungen aufzuteilen. Obwohl die Public Cloud im Jahr 2025 68,85 % des Umsatzes kontrollierte, veranlasst die Risikominimierung zu einer gezielten Umverteilung von Anwendungen auf mehrere Standorte. Die Marktgröße des australischen und neuseeländischen Cloud-Computing-Markts für Hybrid-Lösungen wird bis Ende des Jahrzehnts voraussichtlich mehr als verdreifacht, da Banken Buchhaltungssysteme in IRAP-zertifizierten Rechenzentren platzieren und gleichzeitig Hyperscaler für Machine-Learning-Inferenz-Bursts nutzen. Fortschrittliche Bergbauunternehmen betreiben Edge-Knoten an abgelegenen Standorten, die über Service-Meshes mit öffentlichen Regionen für umfassendere Analysen synchronisiert werden.

Die Hybrid-Einführung bietet Pay-as-you-grow-Skalierbarkeit bei gleichzeitiger Wahrung der Datenintegrität gemäß nationalen Cybersicherheitsrahmenwerken, was sie zu einer attraktiven Option für Branchen macht, die Kosteneffizienz ohne Kompromisse bei der regulatorischen Compliance anstreben. Anbieter differenzieren sich durch plattformübergreifende Orchestrierung, wobei Terraform-Blueprints und föderierte Kubernetes-Cluster eine nahtlose Workload-Neuverteilung ermöglichen. Da Local Zones in Perth und Adelaide entstehen, bestätigen Latenzvorteile Hybrid-Strategien für autonomen Schwerlasttransport und Verteidigungssimulationen weiter und stärken den wirtschaftlichen Fall im australischen und neuseeländischen Cloud-Computing-Markt.

Nach Servicemodell: Plattformdienste beschleunigen die Entwicklergeschwindigkeit

Platform as a Service übertrifft andere Schichten mit einer CAGR von 24,89 %, getrieben durch die Notwendigkeit, das Infrastrukturmanagement zu abstrahieren und Releasezyklen zu verkürzen. Während Software as a Service (SaaS) im Jahr 2025 46,75 % der Ausgaben ausmachte, nutzen Unternehmen zunehmend vollständig verwaltete Kubernetes-Plattformen und KI-Dienste, die automatische Skalierung, Sicherheits-Patching und Beobachtbarkeit integrieren und so interne Teams entlasten, damit sie sich auf die Code-Entwicklung konzentrieren können. Der Marktanteil des australischen und neuseeländischen Cloud-Computing-Markts für PaaS wird steigen, da Banken Red Hat OpenShift-Cluster für regulierte Workloads einsetzen und Einzelhändler Vertex AI-Pipelines für Empfehlungsmaschinen bereitstellen.

Da immer mehr Unternehmen auf ereignisgesteuerte Architekturen umsteigen, bietet PaaS serverlose Laufzeitumgebungen, die ausschließlich für den Ressourcenverbrauch berechnen und so die Kostenvorhersagbarkeit verbessern. In PaaS-Stacks eingebettete Hyperautomatisierungsfähigkeiten liefern integrierte CI/CD-Pipelines und Policy-as-Code-Leitplanken, was die Einstiegshürden für KMU weiter senkt. Aggregierte Nachfragesignale deuten darauf hin, dass PaaS bis 2031 einen größeren Anteil am australischen und neuseeländischen Cloud-Computing-Markt einnehmen wird und sich als bevorzugte Entwicklerplattform für innovationsorientierte Unternehmen etabliert.

Nach Unternehmensgröße: Kleine Unternehmen setzen auf verbrauchsbasierte Preisgestaltung

Verbrauchsbasierte Wirtschaftlichkeit unterstützt die KMU-Einführung und treibt eine CAGR von 23,42 % an, da kleine Unternehmen von kapitalintensiven Servern auf cloudnative Stacks umsteigen. Gleichzeitig beanspruchten Großunternehmen 75,62 % des Umsatzes im Jahr 2025. Anreizprogramme wie AWS SME Accelerate und Neuseelands Cloud-Gutscheinprogramm gleichen das Spielfeld aus, indem sie Migrationsgebühren ausgleichen. Flexible Abrechnung passt Betriebsausgaben an Umsatzzyklen an – eine wichtige Lebensader für Start-ups, die im australischen und neuseeländischen Cloud-Computing-Markt mit volatiler Nachfrage umgehen müssen.

Dennoch stehen KMU vor Fachkräftemangel und Integrationsproblemen bei der Verknüpfung von Cloud-Plattformen mit Legacy-Software. Managed-Service-Anbieter schließen Lücken durch Festpreis-Migrationspakete, doch Aufschläge können erwartete Einsparungen schmälern. Langfristig wird die breite Verfügbarkeit von No-Code-Automatisierungstools und vertikalen SaaS-Anwendungen voraussichtlich Kompetenzlücken schließen und kleineren Unternehmen ermöglichen, im australischen und neuseeländischen Cloud-Computing-Markt einen größeren Mehrwert zu erzielen.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten der digitalen Gesundheitstransformation an

Die Nutzung im Gesundheitswesen steigt mit einer CAGR von 22,76 %, da Projekte zur elektronischen Patientenakte und Telemedizin-Konsultationen landesweit skalieren. Nationale Initiativen haben Cloud-Backbones ausgebaut, die My Health Record für 16 Millionen Bürger unterstützen und den Datenaustausch in Echtzeit zwischen Anbietern und Apotheken ermöglichen. Krankenhäuser setzen KI-gestützte Bildgebungs-Workloads ein, die Diagnosezyklen halbieren und die lebensrettenden Vorteile von Cloud-Kapazität mit geringer Latenz verdeutlichen. Banken, Finanzdienstleistungen und Versicherungen beherrschen weiterhin 20,88 % der Ausgaben, wobei Open-Banking-APIs die Modernisierung von Kernbuchhaltungssystemen und Zahlungsinfrastrukturen vorantreiben.

Die wachsende Abhängigkeit von Analysen, personalisierter Medizin und datengesteuerten klinischen Pfaden wird die Dynamik im australischen und neuseeländischen Cloud-Computing-Markt aufrechterhalten. Datenschutzverpflichtungen sind jedoch streng und schreiben souveränes Hosting und Ende-zu-Ende-Verschlüsselung vor. Anbieter, die IRAP-konforme Infrastruktur mit HIPAA-äquivalenten Kontrollen kombinieren, sind gut positioniert, um von der weiteren Verbreitung digitaler Gesundheitsökosysteme zu profitieren.

Geografische Analyse

Australien entfiel auf 78,92 % des Umsatzes im Jahr 2025, gestützt durch große Unternehmensinfrastrukturen und milliardenschwere Hyperscale-Investitionen. Australiens Dominanz wurzelt in seiner tiefen Hyperscale-Infrastruktur und der reifen Unternehmensnachfrage. Microsoft, Amazon und Google betreiben gemeinsam Dutzende von Zonen, hosten GPU-dichte Cluster und planen Local Zones, um Rechenkapazität näher an den Bergbaukorridor in Western Australia zu bringen. Der souveräne Spezialist NEXTDC wird bis 2027 an seinem Standort Sydney S4 150 MW IT-Last hinzufügen und so IRAP-konforme Kapazität für sensible Regierungsworkloads sicherstellen. Auf politischer Ebene müssen Bundesbehörden Cloud-First-Ansätze evaluieren und gleichzeitig sicherstellen, dass Daten auf GESCHÜTZTEM Niveau oder höher im Inland verbleiben, was nationale Rechenzentrumsbauten stärkt.

Neuseeland, obwohl kleiner, verzeichnet eine CAGR von 24,98 %, dank seiner Cloud-First-Beschaffungshaltung und inländischer souveräner Anbieter wie Catalyst Cloud. Neuseelands überproportionale Wachstumsprognose ergibt sich aus der Digital Strategy 2.0, die 720 Millionen USD für die Modernisierung der IT im öffentlichen Sektor vorsieht und cloudnative Designs vorschreibt, sofern keine Risikoabwägungen dagegen sprechen. Die Expansion von Catalyst Cloud und die Präsenz von Oracle in der Region Auckland schaffen lokale Optionen für Branchen, die strengen Anforderungen an den Datenspeicherort unterliegen. Die gebündelten Managed Services und privaten Konnektivitätslösungen von Spark adressieren den Fachkräftemangel, indem sie Onboarding und Betrieb vereinfachen und so die Akzeptanz weiter stärken.

Die Konvergenz von Edge-Cloud verändert die Topologien ländlicher Deployments. Zella DC hat einen Outback-Edge-Standort in Western Australia errichtet, um KI-Pipelines für autonomen Schwerlasttransport zu hosten und Latenzanforderungen von unter 50 ms zu erfüllen. Darüber hinaus reduzieren Telstras 5G-integrierte Edge-Knoten Backhaul-Kosten für IoT-Analysen. In Neuseeland synchronisieren Präzisionslandwirtschaftsinitiativen Bodensensor-Ausgaben mit Cloud-KI-Plattformen und ermöglichen eine hektargenaue Bewässerungsoptimierung.

Wettbewerbslandschaft

Amazon Web Services, Microsoft Azure und Google Cloud erfassen einen bedeutenden Anteil am Umsatz mit Infrastructure as a Service und verleihen dem Markt ein mäßig konzentriertes Profil. Ihre Dominanz beruht auf umfangreichen Kapitalverpflichtungen und integrierten KI-Toolchains, die Kunden in proprietären Ökosystemen verankern. Amazon Web Services hat Local Zones in Perth und Adelaide eingeführt, um latenzempfindliche Workloads für Bergbau und Verteidigung zu sichern und seinen regionalen Fußabdruck über die Hubs Sydney und Melbourne hinaus auszubauen. Microsoft verpflichtete sich, 5 Milliarden AUD zu investieren, um bis 2026 von 20 auf 29 Verfügbarkeitszonen zu erweitern, und führte Azure AI Studio in der Region Australien Ost ein, sodass Unternehmen generative KI-Modelle gemäß lokalen Datenspeicherungsregeln bereitstellen können. Google Cloud hat seine Kapazität in der Region Sydney verdoppelt und Tensor Processing Units eingesetzt, um Modelltrainingskosten zu senken – ein Schritt, der Start-ups und Forschungseinrichtungen anspricht, die fortgeschrittene Analysen verfolgen.

Eine parallele Wettbewerbsebene hat sich rund um souveräne Cloud-Dienste entwickelt, die strenge Zertifizierungsschwellen für klassifizierte und regulierte Daten erfüllen. AUCloud erlangte den Status „Certified Strategic” und sicherte sich 2025 einen Vertrag über 200 Millionen AUD zur Bereitstellung von Workloads des australischen Verteidigungsministeriums auf SECRET-Ebene, was seine Position als bevorzugter Anbieter für Regierungsbehörden unterstreicht. Macquarie Telecom eröffnete die IC3 Super West-Einrichtung in Canberra und übernahm Symbio Holdings, um Cloud- und Unified-Communications-Angebote zu kombinieren, die auf Kunden im öffentlichen Sektor und in kritischen Infrastrukturen abzielen. NEXTDCs S4-Rechenzentrum in Sydney wird bis 2027 150 MW IT-Last hinzufügen und IRAP-konforme Kapazität für Bundesworkloads und private Unternehmen bereitstellen, die souveränes Hosting suchen. In Neuseeland erweiterte Catalyst Cloud seine OpenStack-Umgebung um NVIDIA-GPU-Instanzen und sicherte sich Forschungsförderungen im Rahmen des Digital Strategy 2.0-Programms.

Der Wettbewerb intensiviert sich auch im Edge-Bereich und bei der Beschaffung grüner Energie. Das Alloy-Framework von Oracle ermöglicht es Partnern wie TEAM Cloud, Oracle Cloud Infrastructure in souveränen Regionen unter eigenem Label anzubieten und so neue Kapazitäten ohne den typischen Overhead von Hyperscalern hinzuzufügen. VMware und Macquarie Telecom haben ein Sovereign-Cloud-Angebot eingeführt, das VMware Cloud Foundation mit IRAP-zertifizierten Einrichtungen kombiniert und die Anforderungen an Workload-Repatriierung und Datenlokalisierung erfüllt. Telstra und Google Cloud verpflichteten sich zu einer Investition von 1 Milliarde AUD, um verteilte Cloud-Knoten im gesamten 5G-Netz von Telstra zu integrieren und Telekommunikationsunternehmen als wichtige Enabler für Rechenkapazität mit unter 50 Millisekunden Latenz für autonome Systeme zu positionieren. Anbieter wetteifern darum, CO₂-Neutralität zu bestätigen, wobei Equinix 100 % erneuerbare Energien für seinen neuen SY6-Standort bezieht und NEXTDC die Climate Active-Zertifizierung in Melbourne erlangt hat – ein Signal, dass Nachhaltigkeit neben Preis und Leistung zu einem zentralen Differenzierungsmerkmal geworden ist.

Marktführer der australischen und neuseeländischen Cloud-Computing-Branche

Microsoft Corporation

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Google Cloud erweiterte die Region Sydney um drei neue Verfügbarkeitszonen und setzte Tensor Processing Units ein, um lokale KI-Workloads zu unterstützen.

- Oktober 2025: NEXTDC schloss Phase eins der M3-Melbourne-Erweiterung ab, fügte 30 MW hinzu und erhielt die Climate Active-Zertifizierung für CO₂-Neutralität.

- September 2025: Microsoft Azure führte AI Studio in Australien Ost ein, wobei die Commonwealth Bank die Plattform für Chatbot-Dienste übernahm.

- August 2025: Oracle eröffnete seine erste Cloud-Region in Auckland mit drei Verfügbarkeitszonen für datenspeicherortempfindliche Branchen.

Berichtsumfang des australischen und neuseeländischen Cloud-Computing-Markts

Der Bericht über den australischen und neuseeländischen Cloud-Computing-Markt ist segmentiert nach Bereitstellungstyp (Public Cloud, Private Cloud, Hybrid Cloud), Servicemodell (Infrastructure as a Service, Platform as a Service, Software as a Service), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und Informationstechnologie, Regierung und öffentlicher Sektor, Versorgungsunternehmen, Medien und Unterhaltung, sonstige Endnutzerbranchen) und Geografie (Australien, Neuseeland). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure as a Service (IaaS) |

| Platform as a Service (PaaS) |

| Software as a Service (SaaS) |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und Informationstechnologie |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Australien |

| Neuseeland |

| Nach Bereitstellungstyp | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastructure as a Service (IaaS) |

| Platform as a Service (PaaS) | |

| Software as a Service (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und Informationstechnologie | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Australien |

| Neuseeland |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Cloud-Dienste in Australien und Neuseeland?

Der australische und neuseeländische Cloud-Computing-Markt wird voraussichtlich mit einer CAGR von 22,15 % von 2026 bis 2031 wachsen und von 13,31 Milliarden USD auf 36,27 Milliarden USD steigen.

Welches Bereitstellungsmodell gewinnt am stärksten an Bedeutung?

Die Hybrid Cloud ist das am schnellsten wachsende Modell mit einer CAGR von 22,40 % bis 2031 und verbindet lokale Datensouveränität mit der Elastizität der Public Cloud.

Was treibt die Einführung von Cloud-Plattformen im Gesundheitswesen an?

Die Einführung elektronischer Patientenakten, die Ausweitung der Telemedizin und KI-gestützte Diagnostik treiben das Wachstum im Gesundheitswesen voran, das bis 2031 voraussichtlich mit einer CAGR von 22,76 % wachsen wird.

Warum wächst Neuseeland schneller als Australien?

Staatliche Cloud-First-Mandate, lokale souveräne Anbieter und bevorstehende Hyperscale-Regionen heben Neuseelands CAGR bis 2031 auf 24,98 %.

Was sind die wichtigsten Hindernisse für eine breitere Cloud-Migration?

Datensouveränitätsvorschriften, begrenztes regionales Fachpersonal, hohe Egress-Gebühren und Risiken in der Hardware-Lieferkette sind die wichtigsten Hemmnisse.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Amazon Web Services, Microsoft Azure und Google Cloud vereinen zusammen etwa 80 % des IaaS-Umsatzes auf sich, während AUCloud, Macquarie Telecom, NEXTDC und Catalyst Cloud wichtige souveräne Nischen besetzen.

Seite zuletzt aktualisiert am: