Größe und Marktanteil des europäischen Cloud-Computing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

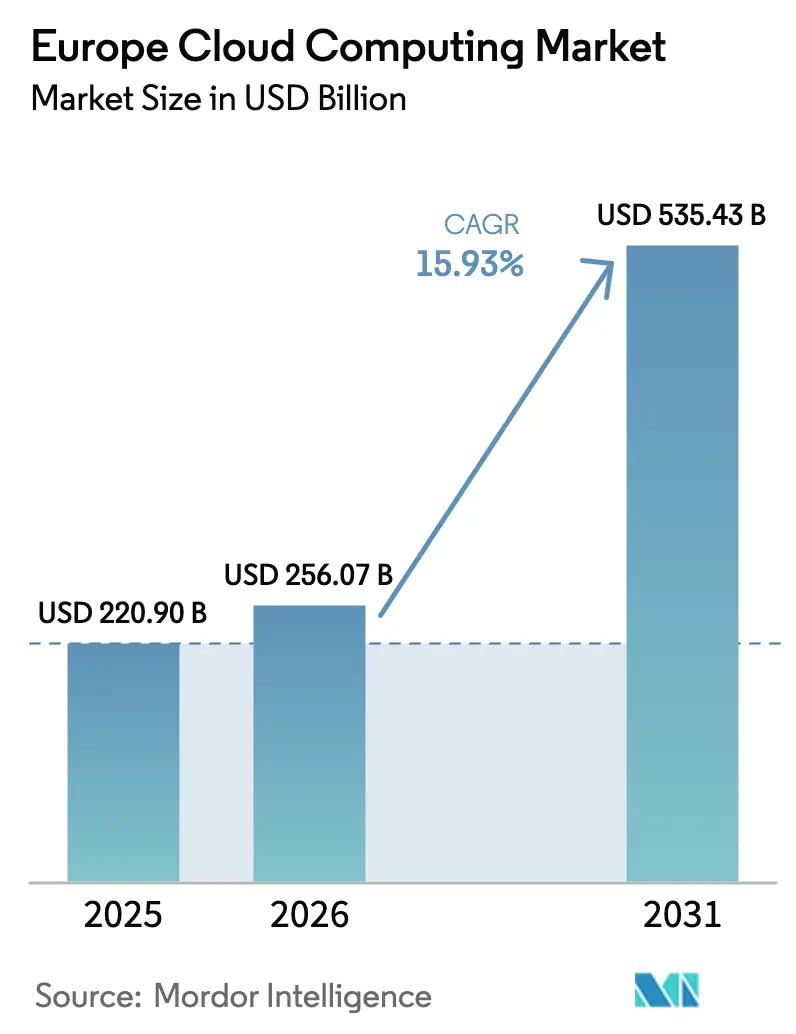

| Marktgröße im Basisjahr (2025) | 220.90 Milliarden US-Dollar |

| Marktgröße (2026) | 256.07 Milliarden US-Dollar |

| Marktgröße (2031) | 535.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Cloud-Computing-Marktes von Mordor Intelligence

Die Größe des europäischen Cloud-Computing-Marktes wird voraussichtlich von USD 220,90 Milliarden im Jahr 2025 auf USD 256,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,93 % über den Zeitraum 2026–2031 USD 535,43 Milliarden erreichen. Dieses solide Wachstum beruht auf zunehmenden Prioritäten im Bereich digitale Souveränität, steigenden geopolitischen Spannungen und einem komplexen regulatorischen Umfeld, das Daten dazu zwingt, innerhalb europäischer Grenzen zu verbleiben. Eine Welle souveräner Cloud-Programme – von Deutschlands EUR 7,8 Milliarden (USD 9,02 Milliarden) umfassendem AWS European Sovereign Cloud-Aufbau bis hin zur Einführung der französischen Bleu-Plattform – hat die Modelle zur Infrastrukturbereitstellung in der gesamten Region verändert. Messbare Energieeffizienzziele, die Nachfrage von Entwicklern nach konformen Plattformen und öffentlich-private Finanzierungsmechanismen treiben die Dienstleistungsnutzung weiter an, während zunehmende Kartelluntersuchungen künftige Anpassungen im Wettbewerbsverhalten signalisieren. Einschränkungen bei der Energieversorgung und Cyberrisiken wirken als Gegengewicht, fördern jedoch auch Innovationen bei umweltfreundlicheren Architekturen und fortschrittlichen Sicherheitskontrollen, wodurch der europäische Cloud-Computing-Markt auf einem innovationsgetriebenen Kurs bleibt.

Wichtigste Erkenntnisse des Berichts

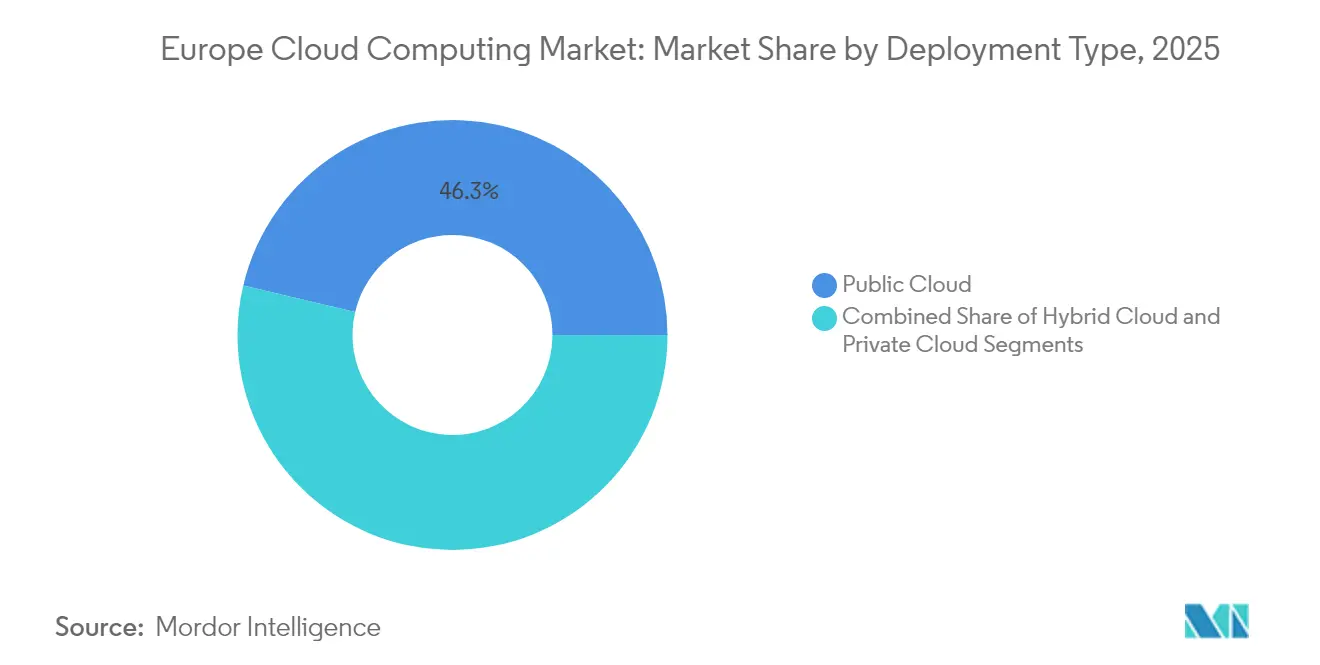

- Nach Bereitstellungstyp führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 46,30 %, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 18,68 % wachsen wird.

- Nach Servicemodell hielt Software als Dienstleistung im Jahr 2025 einen Anteil von 40,65 % am europäischen Cloud-Computing-Markt, während Plattform als Dienstleistung bis 2031 die höchste CAGR von 19,12 % erzielen soll.

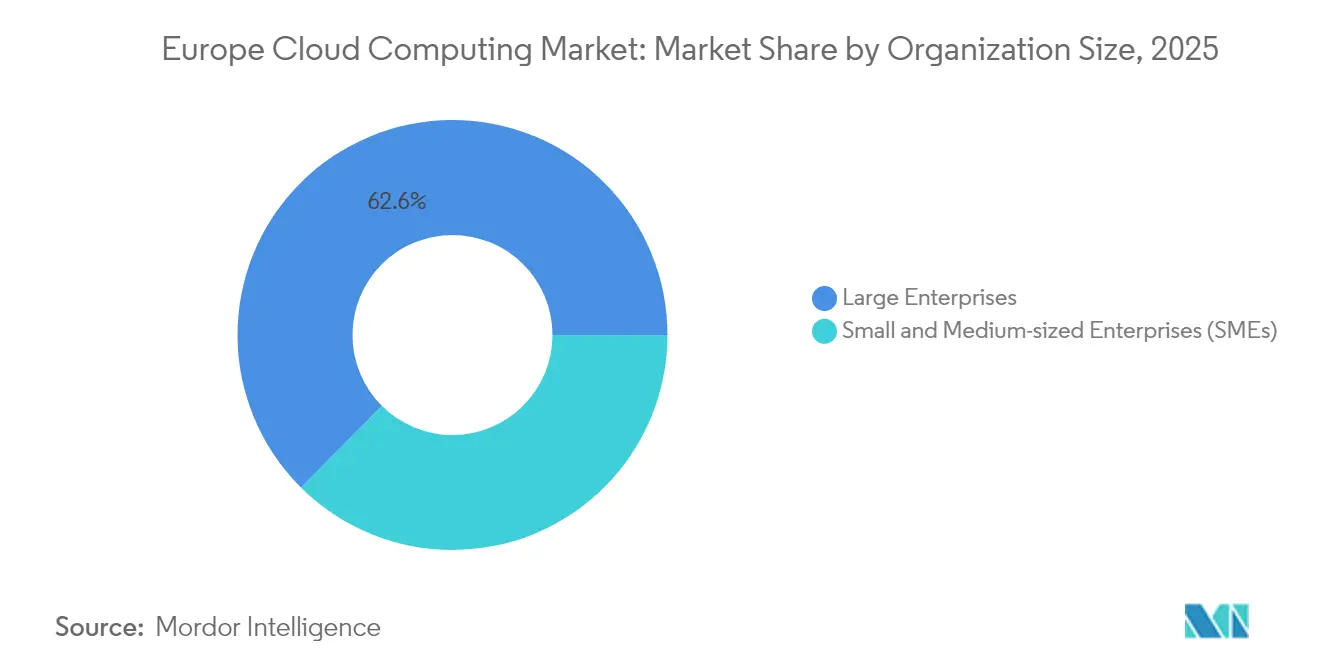

- Nach Unternehmensgröße entfielen im Jahr 2025 62,55 % der Ausgaben auf Großunternehmen; das KMU-Segment beschleunigt sich mit einer CAGR von 17,55 % infolge EU-geförderter Qualifizierungsprogramme.

- Nach Endnutzerbranche trug BFSI im Jahr 2025 21,60 % der Nachfrage bei, während das Gesundheitswesen bis 2031 eine CAGR von 19,05 % verzeichnen soll.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 27,65 %; Spanien soll bis 2031 mit einer CAGR von 17,98 % das stärkste Wachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Cloud-Computing-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste staatliche Förderung hinter Cloud-First-Digitalagenden | +3.2% | EU-weit, insbesondere Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Hyperscaler-Rechenzentrumsausbau im FLAP-D-Korridor | +4.1% | Frankfurt, London, Amsterdam, Paris, Dublin | Kurzfristig (≤ 2 Jahre) |

| KMU-Schwenk von Investitionsausgaben zu Betriebsausgaben für IT-Ausgaben | +2.8% | EU-weit, stärkere Dynamik in Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Gaia-X und souveräne Cloud-Programme zur Förderung lokaler Ökosysteme | +2.9% | Deutschland, Frankreich, Niederlande mit Ausstrahlungseffekten im gesamten Block | Mittelfristig (2–4 Jahre) |

| Mandate für grünes Computing zur Förderung energieeffizienter Cloud-Architekturen | +1.7% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Post-Schrems-II-Druck für regionale Datenhaltung und Edge-Clouds | +3.5% | EU-weit, am ausgeprägtesten in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke staatliche Anreize für Cloud-First-Digitalagenden

Die fiskalische Unterstützung steht im Mittelpunkt der Beschleunigung des europäischen Cloud-Computing-Marktes. Spanien hat 28,2 % seines Nationalen Aufbau- und Resilienzplans für digitale Projekte reserviert, während Deutschlands KI-Strategie eine 25-prozentige Unternehmensadoption von KI und Big Data bis 2025 anstrebt.[1]Regierung Kanadas, "Markt für Informations- und Kommunikationstechnologien (IKT) in Spanien," tradecommissioner.gc.ca Direkte Kapitalsubventionen werden nun mit vereinfachten Genehmigungsverfahren und bevorzugter Energiezuteilung für neue Rechenzentren kombiniert, was die Projektvorlaufzeiten verkürzt. Die Europäische Kommission hat EUR 810 Millionen (USD 937,12 Millionen) in das Programm „Digitales Europa” geleitet, um den Aufbau des Europäischen Gesundheitsdatenraums zu unterstützen, was die Bereitschaft der Region unterstreicht, sektorspezifische Clouds zu finanzieren. In Frankreich signalisiert die SecNumCloud-3.2-Qualifizierung der Bleu-Plattform, wie nationale Unterstützung die Glaubwürdigkeit lokaler Anbieter stärkt. Parallele Maßnahmen wie die EUR 200 Millionen (USD 231,39 Millionen) umfassende KI-Fabrik der Niederlande spiegeln den politischen Ehrgeiz wider, die Abhängigkeit von ausländischer Technologie zu verringern und gleichzeitig souveräne Infrastruktur zu fördern.

Schneller Hyperscaler-Rechenzentrumsausbau in FLAP-D-Knotenpunkten

Die Kapitalausgaben der großen Hyperscaler bleiben der wichtigste Katalysator für den europäischen Cloud-Computing-Markt. AWS investiert bis 2028 GBP 8 Milliarden (USD 10,54 Milliarden) in neue Kapazitäten im Vereinigten Königreich. Google stellte 2024 USD 640 Millionen für die niederländische Expansion bereit. Doch die Wachstumsachse verschiebt sich nach Süden, da Energieobergrenzen und Planungsmoratorien in FLAP-D-Städten greifen: Allein Spanien hat Zusagen in Höhe von EUR 33 Milliarden (USD 38,18 Milliarden) angezogen und die erwartete Kapazität bis 2028 auf 600 MW verdreifacht. Hyperscaler reagieren auf Netzüberlastungen, indem sie Standorte in nordische Regionen und Tier-2-Regionen mit erneuerbaren Energien und kühlem Klima verlagern. Irlands Einfrieren neuer Rechenzentrumsanschlüsse bis 2028 verdeutlicht zusätzlich den Bedarf an geografischer Diversifizierung.

KMU-Wechsel von Investitionsausgaben zu Betriebsausgaben für IT-Infrastruktur

Da die Compliance-Kosten für digitale Regulierungen auf geschätzte EUR 53 Milliarden (USD 61,32 Milliarden) gestiegen sind, sind selbstverwaltete Server für viele kleine Unternehmen zunehmend unpraktisch geworden, was den europäischen Cloud-Computing-Markt in Richtung abonnementbasierter Modelle treibt. Nur 41 % der KMU nutzten 2024 die Cloud – eine erhebliche Lücke gegenüber multinationalen Unternehmen; EU-geförderte Programme wie CloudCamp4SMEs decken nun 90 % der AWS-Zertifizierungskosten ab und senken so die Einstiegshürden. Frühe Anwender im Fertigungsbereich nutzen Palantir Foundry zur Automatisierung von Shopfloor-Analysen und zeigen damit, dass Cloud-Plattformen gleichzeitig Effizienz- und Regulierungsanforderungen erfüllen. Das Beispiel Slowenien zeigt engere digitale Käufer-Lieferanten-Verbindungen, wenn KMU die Cloud einsetzen, und verdeutlicht einen ökosystemweiten Netzwerkeffekt.

EU Gaia-X und souveräne Cloud-Programme als Katalysatoren für lokale Ökosysteme

Von der Idee zur Realität: Gaia-X hat paneuropäische Zusammenarbeit angestoßen. Die EuroStack-Allianz vereint mehr als 100 Partner zum Aufbau interoperabler, souveränitätsorientierter Infrastruktur. Das 8ra-Programm der Deutsche Telekom plant bis 2030 10.000 Edge-Knoten, die latenzarme Workloads ohne Verlassen des EU-Bodens ermöglichen. Privatwirtschaftliche Schritte spiegeln das Thema wider: Die Schwarz-Gruppe kooperierte mit Google, um die clientseitige Verschlüsselung von StackIT für regulierte deutsche Kunden einzuführen. Die DEEP-OVHcloud-Partnerschaft Luxemburgs beweist, dass souveräne Ambitionen nicht auf Europas größte Volkswirtschaften beschränkt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Cyberangriffsfläche und aufsehenerregende Datenpannenvorfälle | -2.1% | EU-weit, am akutesten in Finanzen und öffentlicher Verwaltung | Kurzfristig (≤ 2 Jahre) |

| Komplexe Mehrzuständigkeits-Compliance (DSGVO und nationale Ergänzungen) | -1.8% | EU-weit, mit uneinheitlichen nationalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Schwankungen bei Strompreisen, die die gesamten Cloud-Kosten in die Höhe treiben | -1.5% | Deutschland, Niederlande, Irland, mit Folgeeffekten in FLAP-D-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud-nativen Ingenieuren außerhalb großer Technologiezentren | -1.2% | Ost- und Südeuropa, kleinere Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Cyberangriffsfläche und aufsehenerregende Datenpannenvorfälle

ENISA verzeichnete 2024 einen starken Anstieg von DDoS- und Ransomware-Ereignissen, was auf Vorstandsebene in den Bereichen Finanzen, Transport und öffentliche Verwaltung für Besorgnis sorgte.[2]ENISA, "ENISA-BEDROHUNGSLANDSCHAFT 2024," securitydelta.nl Die NIS2-Richtlinie verlangt die Meldung erheblicher Vorfälle innerhalb von 24 Stunden, was Compliance-Budgets erhöht, aber die Basissicherheit verbessert. Die Deutsche Bank hat im Rahmen ihrer Cloud-Migrationsstrategie fortschrittliche KI-Tools eingesetzt, darunter Googles Vertex-AI-Plattform und die hochmodernen Gemini-Sprachmodelle. Diese KI-Lösungen sind maßgeblich an der Optimierung kritischer Abläufe wie dem Dokumentenmanagement beteiligt. Die wahrgenommene Exposition fördert die Nachfrage nach souveränen Clouds, die die Reichweite ausländischer Gesetze einschränken, obwohl fragmentierte Lösungen die operative Komplexität für multinationale Nutzer erhöhen können.

Komplexe Mehrzuständigkeits-Compliance (DSGVO und nationale Ergänzungen)

Während die DSGVO eine Grundlage bietet, überlagern die Mitgliedstaaten zusätzliche Bestimmungen, die Skalierungspläne erschweren. Amsterdams Baustopp und die restriktive Politik der Niederlande veranschaulichen, wie lokale Regeln EU-Richtlinien außer Kraft setzen können und Standortentscheidungen erzwingen.[3]Greenberg Traurig LLP, "Herausforderungen im niederländischen Rechenzentrumsmarkt," gtlaw.com Spanien verpflichtet Hyperscaler nun, an formellen Ausschreibungen teilzunehmen, bevor Rechenzentren gebaut werden, was zu Verfahrensverzögerungen führt. Abweichende NIS2-Umsetzungen – nur neun Länder waren Anfang 2025 konform – schaffen ungleiche Wettbewerbsbedingungen, die Anbieter behindern, die eine EU-weite Abdeckung anstreben. Für KMU verstärkt die administrative Belastung bestehende Qualifikationslücken, verlängert Adoptionszyklen und dämpft die ansonsten rasche Expansion des europäischen Cloud-Computing-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Architekturen gewinnen Souveränitätsvorteil

Die Hybrid-Cloud-Adoption wuchs bis 2031 mit einer CAGR von 18,68 % und übertraf damit andere Modelle, da Unternehmen private Kontrolle mit öffentlicher Skalierbarkeit kombinierten. Der Schwung der Hybrid Cloud wurde sichtbar, als AWS eine EUR 7,8 Milliarden (USD 9,02 Milliarden) umfassende European Sovereign Cloud-Initiative vorstellte, die isolierte Steuerungsebenen und vom Kunden gewählte Datenspeicherorte bieten soll. Parallel dazu migrierte die Deutsche Bank 260 Anwendungen in die Google Cloud, während sensible Workloads weiterhin lokal betrieben wurden, was bestätigt, dass risikoreiche Sektoren modernisieren können, ohne die regulatorische Compliance aufzugeben.

Unternehmen betrachten hybride Architekturen zunehmend als Absicherung gegen jurisdiktionelle Volatilität und stärken damit die Widerstandsfähigkeit des europäischen Cloud-Computing-Marktes. Die energiebewusste Workload-Platzierung – Verarbeitung latenzarmer KI-Inferenz in Nutzernähe bei gleichzeitiger Archivierung in nordischen Megastandorten – hat die Bereitstellungspalette erweitert. Infolgedessen wird die dem europäischen Cloud-Computing-Markt zugeschriebene Größe für hybride Lösungen voraussichtlich schneller wachsen als die Gesamtbasis, was die zentrale Rolle der Hybrid Cloud in souveränen Compliance-Strategien unterstreicht.

Nach Servicemodell: Plattformdienste fördern Entwicklersouveränität

Der Umsatz mit Plattform als Dienstleistung verzeichnet mit einer CAGR von 19,12 % bis 2031 die höchste Wachstumsdynamik und signalisiert den Wunsch der Entwickler nach verwalteten Laufzeitumgebungen, die vollständig innerhalb der EU-Grenzen angesiedelt sind. Hopsworks und OVHcloud haben eine KI-Plattform als Dienstleistung eingeführt, die Energieeffizienz betont, ohne Daten zu exportieren, und damit die lokale Wertschöpfungskette des europäischen Cloud-Computing-Marktes stärkt. Software als Dienstleistung dominiert weiterhin die absoluten Ausgaben dank Office-Produktivitäts- und CRM-Suiten, doch Plattformdienste schaffen stärker bindende Entwicklerökosysteme, die Workloads regional verankern.

Diese Entwicklung deutet auf einen schrittweisen Wandel von der reinen Anwendungsadoption hin zu tieferer Plattformtreue hin. Unternehmen, die Plattform als Dienstleistung integrieren, profitieren von kürzeren Innovationszyklen, was ihre Wettbewerbsfähigkeit stärkt und gleichzeitig komplexe Compliance-Anforderungen erfüllt. Starke Governance-Tools, die in lokale Plattformen eingebettet sind, begrenzen rechtliche Risiken aus extraterritorialen Anforderungen und verstärken die Nachfrageintensität in der gesamten europäischen Cloud-Computing-Branche.

Nach Unternehmensgröße: KMU beschleunigen den Übergang zu Betriebsausgaben

Großunternehmen vereinen weiterhin 62,55 % der Ausgaben auf sich, doch KMU verzeichnen eine CAGR von 17,55 %, da Förder- und Schulungsprogramme die Qualifikationslücke verringern. CloudCamp4SMEs zielt darauf ab, 1.000 Fachkräfte zu qualifizieren und die Adoption in Fertigungs- und Einzelhandels-Mikrosegmenten zu steigern. Der daraus resultierende Anstieg verändert die Beschaffungsmodelle: Das Leasen von Cloud-Ressourcen eliminiert anfängliche Serverausgaben und setzt Mittel für Kerngeschäfte und Compliance-Upgrades frei.

Die dem europäischen Cloud-Computing-Markt zugeschriebene Größe für KMU könnte bis Ende des Betrachtungszeitraums ein zweistelliges USD-Milliardenvolumen erreichen, obwohl anhaltende Talentmangel ein Risiko darstellen. Staatliche Anreize auf Länderebene – wie Gutscheinprogramme in Osteuropa – helfen, Qualifikationsdefizite auszugleichen und sicherzustellen, dass kleinere Unternehmen in der digitalen Souveränitätslandschaft nicht länger außen vor bleiben. Der Übergang erhöht auch die Nachfrage nach verwalteten Sicherheitsdiensten, die auf kleine Budgets zugeschnitten sind.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

Die prognostizierte CAGR von 19,05 % im Gesundheitswesen spiegelt das Mandat des Europäischen Gesundheitsdatenraums wider, das interoperable, aber souveränitätskonforme Datenflüsse erfordert. Förderungen in Höhe von EUR 810 Millionen (USD 937,12 Millionen) und erwartete Einsparungen von EUR 11 Milliarden (USD 12,73 Milliarden) bieten sowohl Anreize als auch Druck für Krankenhaussysteme, die klinische Akten in Cloud-Dienste verlagern. BFSI bleibt mit 21,60 % das größte einzelne Segment und nutzt die Cloud für Echtzeit-Risikoanalysen und sichere Dokumentenverarbeitung.

Die Adoption in der Fertigung beschleunigt sich durch Industrie-4.0-Nachweise wie Palantir Foundry, das Produktionsdaten in regulatorische Dashboards einspeist. Bildung, Telekommunikation und öffentliche Verwaltung folgen, jeweils durch sektorspezifische Regeln eingeschränkt, aber durch Effizienzgewinne angezogen. Insgesamt diversifizieren diese Branchen die Nachfrage und schützen den europäischen Cloud-Computing-Markt vor zyklischen Schocks in einer einzelnen Branche.

Geografische Analyse

Das Vereinigte Königreich entfiel 2025 auf 27,65 % des europäischen Cloud-Computing-Marktes, unterstützt durch AWS' bis 2028 geplante Infrastrukturinvestition in Höhe von GBP 8 Milliarden (USD 10,54 Milliarden). Mögliche Abhilfemaßnahmen aus der Untersuchung der Wettbewerbs- und Marktbehörde zu Amazon und Microsoft könnten die Lieferantenoptionen über den Prognosehorizont hinaus diversifizieren. Deutschland folgt, verankert durch die souveräne Cloud-Region Brandenburg und die anhaltende Gaia-X-Führungsrolle. Frankreich profitiert von der SecNumCloud-Akkreditierung der Bleu-Plattform, die Paris als Cloud-Knotenpunkt für den öffentlichen Sektor positioniert, während Italien eine AWS-Expansion in Höhe von EUR 1,2 Milliarden (USD 1,39 Milliarden) sichert, die möglicherweise USD 880 Millionen in das BIP einbringt und 5.500 Arbeitsplätze schafft.

Spanien verkörpert den schnellsten Aufstieg des Marktes und verzeichnet bis 2031 eine CAGR von 17,98 % auf der Grundlage von Hyperscaler-Zusagen in Höhe von EUR 33 Milliarden (USD 38,18 Milliarden) und günstiger Wirtschaftlichkeit erneuerbarer Energien. Madrid bleibt die wichtigste Colocation-Stadt, doch Aragon beherbergt fünf neue AWS-Standorte mit einem Verbrauch von 10.800 GWh – ein Wert, der den regionalen Stromverbrauch im Jahr 2023 übertrifft. Die Niederlande, historisch Teil des FLAP-D-Kerns, kämpfen mit Zonenkapazitätsgrenzen und parlamentarischen Forderungen nach reduzierter Abhängigkeit von US-amerikanischen Anbietern, was einige Anbieter dazu veranlasst, Bauprojekte in Nachbarländer umzuleiten.

Nordische Länder gewinnen KI-zentrierte Workloads durch kohlenstoffarme Netze und natürliche Kühlung, während Osteuropas kostengünstige Arbeitskräfte und stark wachsende KMU-Basis die Adoption verbreitern. Luxemburgs souveräner Cloud-Rollout ist ein Beispiel für die Strategie kleiner Staaten, im Bereich der digitalen Autonomie über ihre Gewichtsklasse hinaus zu agieren. Irland steht vor Netzengpässen, nachdem Rechenzentren 21 % des nationalen Stromverbrauchs erreicht haben, was eine politische Neubewertung antreibt. Insgesamt unterstreicht das geografische Mosaik, wie Energiepolitik, Flächennutzungsplanung und Souveränitätserwägungen nun den Entwicklungspfad des europäischen Cloud-Computing-Marktes bestimmen.

Wettbewerbslandschaft

Eine konzentrierte Struktur kennzeichnet den europäischen Cloud-Computing-Markt, wobei AWS und Microsoft Azure jeweils einen Anteil von nahezu 40 % anstreben, gefolgt von Google im niedrigen zweistelligen Bereich. OVHcloud führt die einheimischen Anbieter an, erzielte im Geschäftsjahr 2024 einen Umsatz von EUR 993 Millionen (USD 1,15 Milliarden) und profitiert von Wasserkühlungs- und lokalen Datenzusagen. Souveräne Cloud-Vorhaben wie EuroStack und Virt8ra versuchen, die Vorherrschaft der Hyperscaler zu untergraben, indem sie europäische Kapazitäten bündeln und sich an Gaia-X-Standards ausrichten.

Strategische Schritte offenbaren ein zweigeteiltes Vorgehen: Hyperscaler integrieren lokal abgeschottete Kontrollen, während europäische Anbieter Compliance und nachhaltigen Betrieb betonen. Vodafones USD 1,5 Milliarden umfassende, 10-jährige Partnerschaft wird eigene Rechenzentren schließen und Bestände zu Azure migrieren, was einen Partnerschafts-statt-Parität-Ansatz veranschaulicht. Die souveräne Arbeitsplatzpartnerschaft der Schwarz-Gruppe mit Google zeigt die Nachfrage nach hybriden Modellen, die globale Skalierbarkeit und clientseitige Verschlüsselung kombinieren.

Die regulatorische Aufsicht intensiviert den Wettbewerb. Das britische Gesetz über digitale Märkte könnte Verhaltenskodizes und Anforderungen zur funktionalen Trennung auferlegen, sobald AWS und Microsoft den „Status eines strategischen Marktteilnehmers” erlangen. Parallele parlamentarische Untersuchungen in den Niederlanden befürworten die Bevorzugung von Software europäischen Ursprungs bei der öffentlichen Beschaffung. Solche Eingriffe zielen darauf ab, die Marktbindung zu dämpfen und heimische Alternativen zu fördern, wodurch Compliance-Kompetenz und Nachhaltigkeitskennzahlen zu entscheidenden Differenzierungsmerkmalen im europäischen Cloud-Computing-Markt werden.

Marktführer der europäischen Cloud-Computing-Branche

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AWS hat seine European Sovereign Cloud als eigenständiges Unternehmen etabliert und damit die regulatorische Unabhängigkeit gestärkt.

- Juni 2025: Virt8ra Sovereign Cloud wurde um sechs neue europäische Anbieter erweitert.

- Mai 2025: BSO stellte DataOne vor, ein französisches KI-Hosting-Zentrum mit 15 MW, das bis 2028 auf 400 MW skaliert werden soll.

- Mai 2025: AWS plante eine Investition in Spanien in Höhe von EUR 15,7 Milliarden (USD 18,16 Milliarden) bis 2033.

Berichtsumfang des europäischen Cloud-Computing-Marktes

Cloud-Computing bietet bedarfsgesteuerten Zugang zu Computerressourcen, insbesondere Datenspeicherung und Rechenleistung, ohne dass eine direkte Verwaltung durch den Nutzer erforderlich ist. Computerressourcen, einschließlich physischer und virtueller Server, Datenspeicherung, Netzwerkfähigkeiten, Anwendungsentwicklungstools, Software und KI-gestützte Analysen, sind über das Internet mit einem nutzungsbasierten Preismodell zugänglich.

Der Bericht deckt europäische Cloud-Computing-Unternehmen ab, und der Markt ist segmentiert nach Typ (Public Cloud, Private Cloud und Hybrid Cloud), Organisationstyp (KMU und Großunternehmen), Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor) sowie Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT-Dienste |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen, Medien und Unterhaltung, Sonstige |

| Sonstige Endnutzerbranche |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Bereitstellungstyp | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) | |

| Software als Dienstleistung (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Gesundheitswesen und Biowissenschaften | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und IT-Dienste | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen, Medien und Unterhaltung, Sonstige | |

| Sonstige Endnutzerbranche | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Cloud-Computing-Markt bis 2031 erreichen?

Der europäische Cloud-Computing-Markt wird voraussichtlich bis 2031 USD 535,43 Milliarden erreichen.

Welches Bereitstellungsmodell wächst in Europa am schnellsten?

Die Hybrid Cloud soll mit einer CAGR von 18,68 % wachsen, da Unternehmen lokale Kontrolle mit öffentlicher Skalierbarkeit kombinieren.

Warum gilt Spanien als aufstrebender Cloud-Knotenpunkt?

Spanien hat Hyperscaler-Zusagen in Höhe von EUR 33 Milliarden angezogen und bietet Zugang zu erneuerbaren Energien, niedrige Grundstückskosten und eine unterstützende Regulierung.

Wie werden neue EU-Vorschriften die Cloud-Adoption im Gesundheitswesen beeinflussen?

Die Vorschriften des Europäischen Gesundheitsdatenraums erfordern die souveräne Speicherung von Patientenakten und treiben eine CAGR von 19,05 % bei den Cloud-Ausgaben im Gesundheitswesen an.

Welche Anbieter dominieren heute den europäischen Markt?

AWS und Microsoft Azure halten jeweils einen Anteil von nahezu 40 %, während OVHcloud die einheimischen Wettbewerber anführt.

Welche Rolle spielt Energienachhaltigkeit bei der künftigen Kapazitätsplanung?

EU-Mandate für CO₂-neutrale Rechenzentren bis 2030 und Netzengpässe in wichtigen Städten drängen Betreiber in erneuerbare-Energie-reiche nordische und südliche Regionen und prägen die Standortwahl.

Seite zuletzt aktualisiert am: