Größe und Marktanteil des Marktes für mobiles Cloud-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

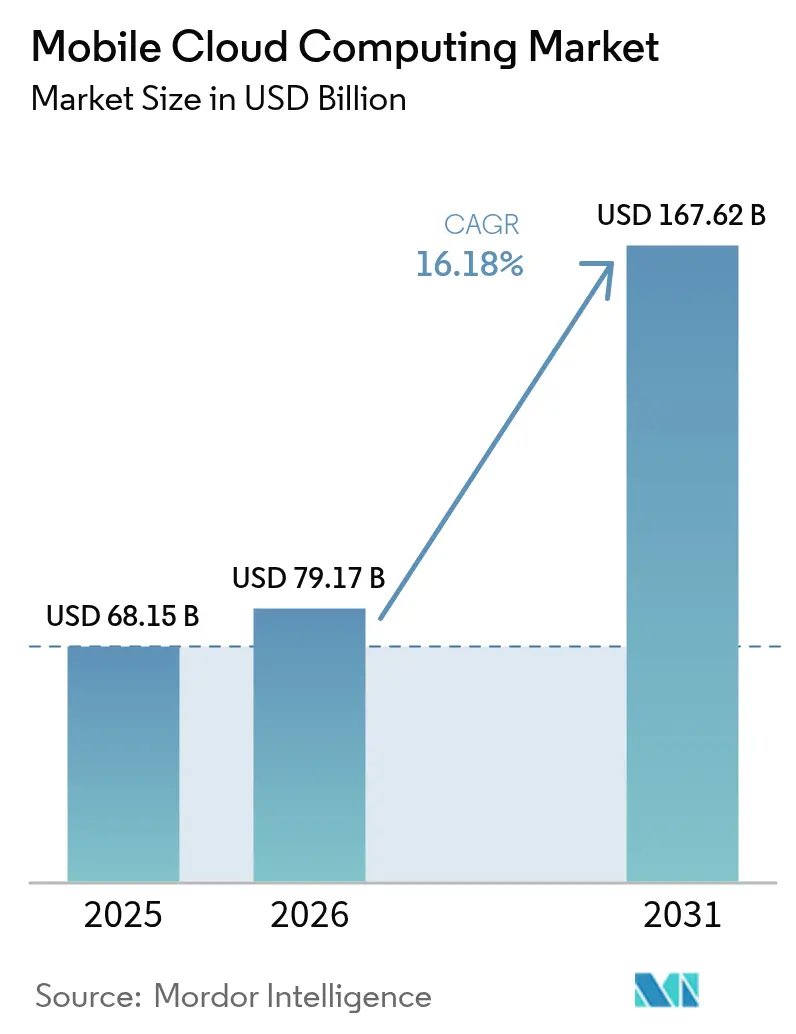

| Marktgröße (2026) | 79.17 Milliarden US-Dollar |

| Marktgröße (2031) | 167.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

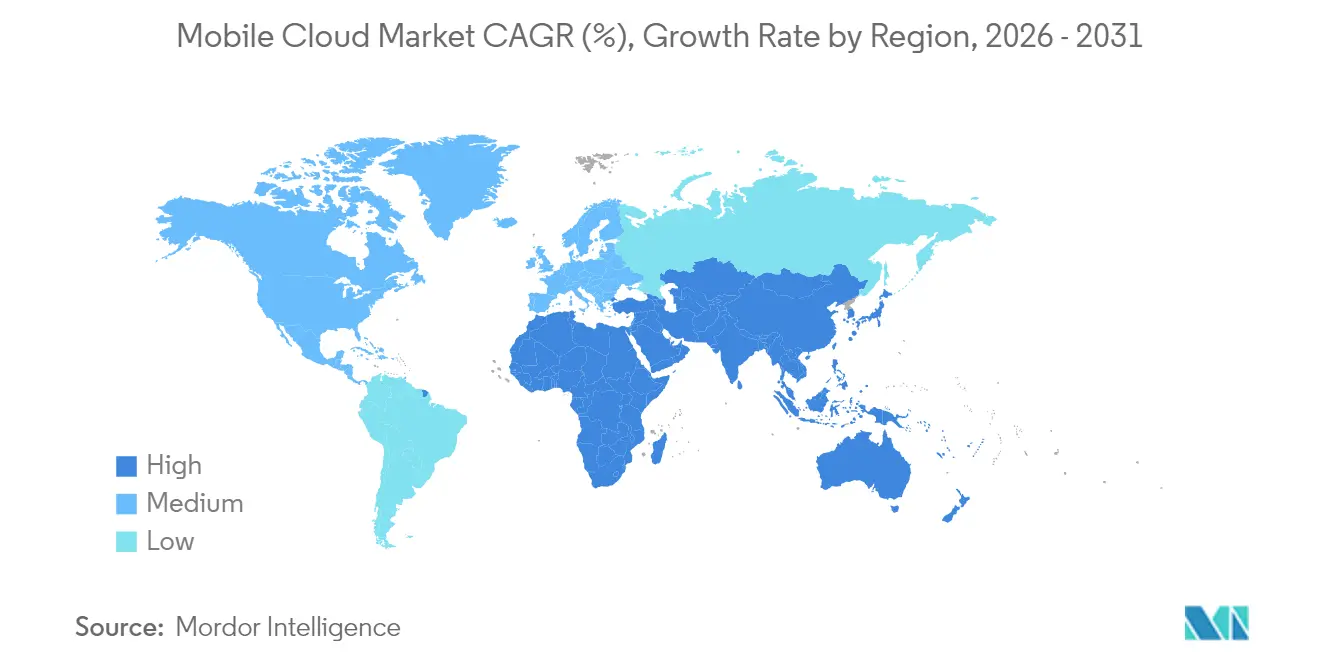

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobiles Cloud-Computing von Mordor Intelligence

Der Markt für mobiles Cloud-Computing wurde im Jahr 2025 auf 68,15 Milliarden USD bewertet und soll von 79,17 Milliarden USD im Jahr 2026 auf 167,62 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,18 % während des Prognosezeitraums (2026-2031) entspricht. Sinkende 5G-Latenzzeiten, allgegenwärtige Low-Code-Plattformen und die Nachfrage der Entwickler nach skalierbaren Back-Ends verlagern neue Arbeitslasten in die Cloud, während die Edge-KI-Orchestrierung nur schwere Inferenz- und Modelltrainingsaufgaben an Hyperscale-Cluster sendet und die Reaktionszeit nahe der Gerätgeschwindigkeit hält. Die öffentliche Cloud dominiert weiterhin das Volumen, doch regulierte Branchen schwenken auf hybride Topologien um, die souveräne Rechenzentren mit elastischen Hyperscaler-Zonen verbinden und so die Compliance wahren, ohne auf Agilität zu verzichten. Die Wettbewerbsintensität bleibt hoch, da Anbieter sich durch Gaming-taugliche Latenz, Transparenz bei Egress-Gebühren und vertikale Bündel für das Gesundheitswesen, das Bankwesen und das industrielle Internet der Dinge differenzieren. Die kurzfristigen Nachfragespitzen konzentrieren sich auf Multiplayer-Cloud-Gaming, telemedizinische Bildgebung und Echtzeit-Sprachübersetzung, was jeweils zeigt, wie die Nutzererfahrung hardwareunabhängig wird, sobald die Rechenleistung in das Cloud-Kontinuum verlagert wird.

Wichtigste Erkenntnisse des Berichts

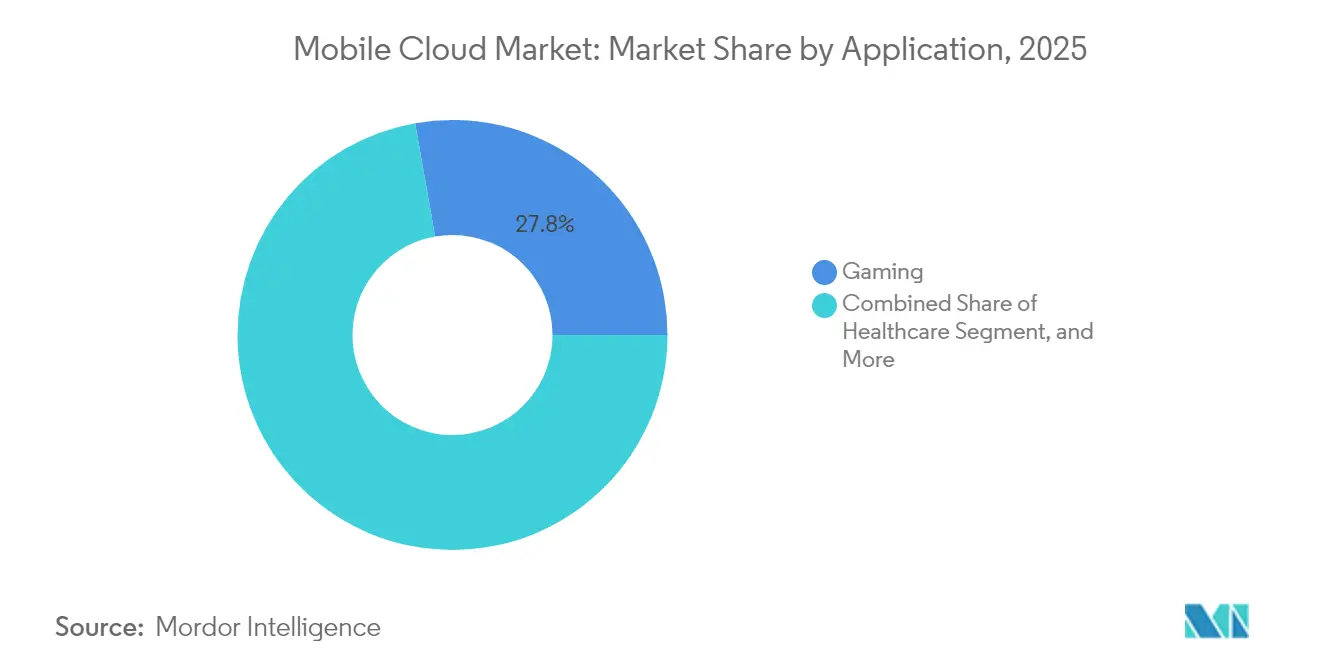

- Nach Anwendung führte Gaming im Jahr 2025 mit einem Umsatzanteil von 27,78 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen wird.

- Nach Nutzer hielt das Unternehmenssegment im Jahr 2025 einen Marktanteil von 70,55 % am Markt für mobiles Cloud-Computing, und das Verbrauchersegment expandiert bis 2031 mit einer CAGR von 17,95 %.

- Nach Dienstleistungsmodell entfiel auf Software-als-Dienst im Jahr 2025 ein Anteil von 63,60 % am Markt für mobiles Cloud-Computing, während Plattform-als-Dienst zwischen 2026 und 2031 mit einer CAGR von 16,44 % wächst.

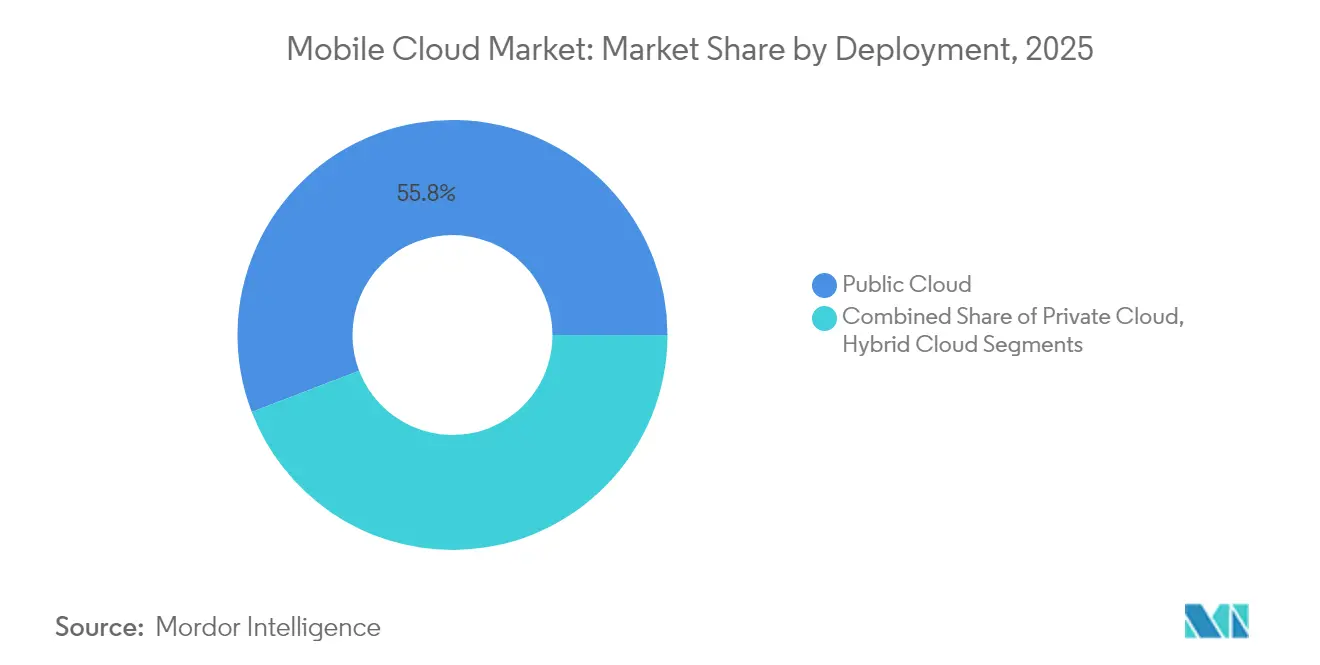

- Nach Bereitstellung blieb die öffentliche Cloud mit einem Anteil von 55,82 % im Jahr 2025 dominant, doch die hybride Cloud verzeichnet eine CAGR von 17,38 % bis 2031.

- Nach mobilem Betriebssystem erfassten Android-Geräte im Jahr 2025 einen Umsatzanteil von 71,10 %, und iOS-Nutzer generierten höhere durchschnittliche Ausgaben pro Teilnehmer.

- Nach Geographie erzielte Nordamerika 36,25 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum soll im Prognosezeitraum mit einer CAGR von 16,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für mobiles Cloud-Computing

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung der IT-Infrastruktur in Schwellenländern | +2.8% | Asien-Pazifik, Naher Osten, Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| Fortschreitende Internetkonnektivität | +3.1% | Global, stärker im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von Edge-KI für mobile Anwendungen | +2.5% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Steigende Nutzung von Cloud-Gaming-Plattformen | +1.9% | Nordamerika, Europa, städtische Zentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau eigenständiger 5G-Netzwerke | +3.4% | Global, angeführt von Nordamerika, Europa, China, Südkorea | Mittelfristig (2-4 Jahre) |

| Verbreitung von Low-Code-mobilen Backend-Diensten | +1.7% | Global, frühe Entwicklung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung der IT-Infrastruktur in Schwellenländern

Massive Glasfaser-Backbones und Mandate für souveräne Rechenzentren in Indien, Indonesien, Brasilien und Nigeria verringern die Latenz und erweitern die Abdeckung, wodurch Cloud-gestützte Apps in Städten zweiter und dritter Ordnung nutzbar werden. Indiens Programm \"Digitales Indien\"wies 2024 1,2 Milliarden USD zu, um staatlich betriebene Cloud-Zonen aufzubauen, auf die lokale Start-ups ohne Auslandsabhängigkeit zugreifen können.[1]Regierung von Indien, "Digital India Initiative", digitalindia.gov.in Indonesiens Anforderung, dass öffentliche mobile Apps in inländischen Zonen betrieben werden müssen, hat bereits neue Hyperscale-Einrichtungen in Jakarta und Surabaya ausgelöst. Ähnliche Upgrades in Brasilien hoben die 4G-Verfügbarkeit im Jahr 2024 auf 94 % der Gemeinden an und katalysierten die Einführung durch ländliche Agrarbetriebe. Während sich Edge-Knoten ausbreiten, verlagern Anwendungsentwickler Funktionen näher an die Nutzer heran, was ein zweistelliges Wachstum im Markt für mobiles Cloud-Computing aufrechterhält.

Fortschreitende Internetkonnektivität

Der globale mobile Datenverkehr erreichte im Jahr 2024 131 Exabyte pro Monat, ein Anstieg von 25 % gegenüber dem Vorjahr, getragen von hochauflösendem Video-Streaming und stets synchronisierten Produktivitäts-Apps.[2]Ericsson, "Ericsson Mobilitätsbericht", ericsson.com Unterseeische Systeme wie 2Africa senkten die Großhandelspreise für Bandbreite um 30 %, sodass Mobilfunkanbieter in Senegal, Kenia und Tansania unbegrenzte Datentarife mit Cloud-Speicher bündeln konnten und gelegentliche Nutzer zu täglichen Hochladern wurden. LEO-Satellitenkonstellationen von Starlink und OneWeb schlossen Konnektivitätslücken in Alaska und im Amazonasbecken und erweiterten die zugängliche Basis für Cloud-gestützte mobile Dienste. Der sich verstärkende Kreislauf aus günstigeren Gigabytes und höherer Nutzung beschleunigt die Dienstaufnahme und stärkt den Markt für mobiles Cloud-Computing.

Wachsende Einführung von Edge-KI für mobile Anwendungen

Frameworks wie TensorFlow Lite ermöglichen es Smartphones, leichte Inferenz durchzuführen, während schwerere Modelltrainingsaufgaben in die Cloud ausgelagert werden, um Latenz und Akkulaufzeit auszubalancieren. Eine Entwicklerumfrage aus dem Jahr 2024 zeigte, dass 41 % der Befragten Edge-KI-Funktionen ausliefern, gegenüber 28 % im Jahr 2023. Qualcomms Snapdragon 8 Gen 3 liefert 45 TOPS auf dem Gerät und reduziert Cloud-API-Aufrufe für virtuelle Assistenten um 60 %. Apples datenschutzzentriertes Design verarbeitet Gesundheitsmetriken lokal und synchronisiert anonymisierte Ergebnisse, wodurch Compliance-Hürden überwunden werden. Dieses hybride Modell festigt Cloud-Plattformen als Trainings-Hub und positioniert Handsets für sofortige Inferenz - eine Dynamik, die die langfristige Nachfrage im Markt für mobiles Cloud-Computing ankurbelt.

Steigende Nutzung von Cloud-Gaming-Plattformen

Die Abonnentenzahl erreichte 2024 75 Millionen, da Dienste wie Xbox Cloud Gaming, GeForce Now und PlayStation Plus AAA-Titel auf Smartphones streamten, ohne dass Konsolenhardware benötigt wurde.[3]Microsoft, "Xbox Cloud Gaming", microsoft.com Mobilgeräte machen nun 40 % der Xbox-Cloud-Gaming-Sitzungen aus - ein Beweis dafür, dass die Mobilität das Engagement erweitert. Telekommunikationsunternehmen in Südkorea platzierten Edge-Knoten innerhalb von 50 Kilometern von Spielern, senkten die Latenz auf 15 Millisekunden und monetarisierten Premium-Routing-Pläne. Eine solche Leistung hängt von den Hyperscaler-Präsenzen ab, verstärkt Skalenvorteile und lenkt mehr Datenverkehr und Umsatz in den Markt für mobiles Cloud-Computing.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Datensicherheit | -1.8% | Global, verstärkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit mobiler Geräte | -1.3% | Global, höhere Reibung für intensive Nutzer | Mittelfristig (2-4 Jahre) |

| Steigende Egress-Gebühren für Cloud-Dienste | -1.1% | Global, Multi-Cloud-Setups | Kurzfristig (≤ 2 Jahre) |

| Datenhaltungs- und digitale Souveränitätsvorschriften | -1.5% | Europa, China, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Datensicherheit

Multi-Mandanten-Architekturen erhöhen die Gefährdung durch Abfangen während der Übertragung und unbefugten Zugriff im Ruhezustand. Eine Studie aus dem Jahr 2024, die 1.200 Unternehmen umfasste, ergab, dass 62 % Migrationen aufgrund von Unsicherheiten beim Schlüsselmanagement und Prüfungslücken verzögerten, insbesondere im Gesundheits- und Bankensektor. Europäische Regulierungsbehörden verschärften die Überprüfung von mobilen Banking-Apps, die Transaktionsdaten in ausländischen Clouds zwischenspeichern, und drängten mehrere Banken zurück in private Zonen. Ende-zu-Ende-Verschlüsselungsebenen fügen 10-15 Millisekunden Latenz hinzu, was die Echtzeiterfahrung beeinträchtigt und die Akzeptanz dämpft.

Begrenzte Akkulaufzeit mobiler Geräte

Die ständige Synchronisierung entlädt Smartphone-Akkus laut einer IEEE-Energiestudie 30 % schneller als periodische Uploads. Augmented-Reality-Streams verbrauchen 2,5 Watt und entleeren einen 4.000-mAh-Akku in weniger als 3 Stunden. Obwohl neue 5G-Modems den Leerlaufverbrauch um 40 % reduzieren, bleibt die aktive Datenübertragung energieintensiv und zwingt Nutzer in preissensiblen Märkten dazu, Zusatzakkus mitzuführen, was die Begeisterung für hochfrequente Cloud-Interaktionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gesundheitswesen mobilisiert Cloud-Diagnostik

Der Anteil des Gesundheitswesens am Markt für mobiles Cloud-Computing ist auf Kurs, bis 2031 mit einer CAGR von 17,12 % zu expandieren, da Telemedizin, Fernüberwachung von Patienten und cloudbasierte Diagnostik skalieren. Die US-amerikanische Food and Drug Administration genehmigte 2024 87 mobile medizinische Apps zur Cloud-Datenverarbeitung, gegenüber 52 im Jahr 2023. Philips führte einen mobilen Ultraschall ein, der Bilder an Radiologen überträgt und ländliche Diagnosezyklen von 48 Stunden auf 4 Stunden verkürzt. Gaming hält noch immer einen Umsatzanteil von 27,78 %, doch das Wachstum reift in gesättigten Märkten. Finanz-, Unterhaltungs- und Bildungs-Apps verzeichnen eine stetige Nachfrage, doch die regulatorischen Genehmigungen und Erstattungsmodelle des Gesundheitswesens positionieren es als das katalytische vertikale Segment, das die nächste Welle des Marktes für mobiles Cloud-Computing gestaltet.

Die Führungsposition von Cloud-Gaming beim Marktanteil signalisiert eine fest verankerte Nachfrage nach Rendering mit niedriger Latenz, Mikrotransaktionen und sozialen Spielfunktionen. Doch Ego-Shooter benötigen eine Hin- und Rückübertragungszeit von unter 30 Millisekunden, was Anbieter dazu zwingt, Edge-Computing innerhalb von 50 Kilometern von Nutzern zu betreiben - kapitalintensiv für alle außer den größten Hyperscalern. Im Gegensatz dazu profitiert das Gesundheitswesen von einer höheren Latenztoleranz (Sekunden statt Millisekunden), die es Arbeitslasten ermöglicht, tiefer in der Cloud zu verbleiben und die Einführung in Schwellenländern mit begrenzter Edge-Präsenz zu erleichtern. Bis 2031 wird die wachsende Nutzerbasis des Gesundheitssegments und die regulatorische Klarheit die Marktanteilslücke zum Gaming verringern und die Multi-Vertikale-Resilienz im Markt für mobiles Cloud-Computing festigen.

Nach Nutzer: Unternehmen dominieren das Volumen, während Verbraucher beschleunigen

Unternehmen trugen 2025 70,55 % des Umsatzes bei, da mobile Belegschaften kontinuierlichen Zugriff auf Kundendatensätze, Kollaborationssuiten und Außendienstanwendungen forderten. Salesforce, Microsoft 365 und SAP mobile Clients bilden den Kern dieser Ausgaben. Eine Umfrage unter 800 IT-Leitern im Jahr 2024 zeigte, dass 73 % die Integration von Mobilgeräten und Cloud zu den drei wichtigsten Kaufkriterien für neue Software-Bereitstellungen zählen (JMIR.ORG). Unterdessen expandieren Verbraucher mit einer CAGR von 17,95 %, da Abonnement-Cloud-Speicher, Streaming- und Gaming-Dienste an Zugkraft gewinnen. Dropbox meldete 2024 ein Wachstum von 35 % beim mobilen Hochladen gegenüber dem Vorjahr, und Apple verzeichnete im selben Jahr mehr als 1 Milliarde bezahlte iCloud-Konten.

Die Verbraucherentwicklung zwingt Anbieter, für unterbrochene Konnektivität, schlankere Benutzeroberflächen und niedrigere Einstiegspreise zu optimieren, was Designprioritäten verschiebt, die bisher auf Unternehmens-Compliance und Service-Level-Vereinbarungen ausgerichtet waren. Unternehmen werden weiterhin Budgeteinfluss ausüben, aber die wachsende Verbraucherbasis fügt Volumenskalierung und Markensichtbarkeit hinzu und erweitert den Trichter für den Markt für mobiles Cloud-Computing.

Nach Dienstleistungsmodell: Plattform-als-Dienst verringert den Abstand

Software-als-Dienst behielt im Jahr 2025 einen Anteil von 63,60 % am Markt für mobiles Cloud-Computing, da schlüsselfertige Apps sofortige Produktivität ohne Anpassung bieten. Plattform-als-Dienst wird jedoch voraussichtlich mit einer CAGR von 16,44 % steigen, da Low-Code-Tools die technischen Hürden senken. Googles Firebase verzeichnete 2024 5 Millionen aktive Projekte, wobei 60 % von kleinen Unternehmen ohne formelle Entwicklungsteams stammten. Der generative KI-Assistent von AWS Amplify erstellt automatisch Authentifizierungsabläufe und APIs aus Eingaben in natürlicher Sprache und verkürzt Entwicklungszyklen um 70 %. Infrastruktur-als-Dienst bleibt Spezialisten vorbehalten, die eine granulare Ressourcenkontrolle benötigen, doch Abstraktionen gewinnen Marktanteile, schließen die Lücke und intensivieren den Wettbewerb im Markt für mobiles Cloud-Computing.

Das Wachstum von Plattform-als-Dienst spiegelt einen Wandel von hardwareorientierter Differenzierung hin zur Entwicklererfahrung wider. Hyperscaler bündeln Analysen, Nachrichten und KI-Inferenz als Drag-and-Drop-Dienste und ermöglichen es Start-ups, sich auf die Front-End-Differenzierung zu konzentrieren, während der Anbieter wiederkehrende Margen erzielt. Da die Bequemlichkeit von Plattform-als-Dienst tiefer in die IT-Rückstände von Unternehmen eindringt, wird sich die Branche des mobilen Cloud-Computings auf diese übergeordneten Konstrukte normalisieren und rohe Rechenleistung auf Nischenbedürfnisse verweisen.

Nach Bereitstellung: Hybride Cloud findet ihren Moment

Hybride Implementierungen expandieren bis 2031 mit einer CAGR von 17,38 %, da Arbeitslasten im Finanzdienstleistungs-, Gesundheits- und Regierungsbereich souveräne On-Premises-Zonen und elastische öffentliche Regionen überbrücken. Öffentliche Bereitstellungen halten weiterhin einen Umsatzanteil von 55,82 %, da Start-ups und digitale Natives globale Skalierung schätzen. JPMorgan Chases mobile Banking-Architektur aus dem Jahr 2024 verarbeitet Transaktionen aus Compliance-Gründen vor Ort und exportiert dann Betrugsanalysen an AWS, wodurch die Infrastrukturausgaben um 22 % gesenkt werden. Europas Digital Operational Resilience Act, der ab 2025 gilt, verpflichtet Institute zu validieren, dass kritische mobile Dienste unter Multi-Cloud-Szenarien funktionieren, was die hybride Einführung beschleunigt.

Hybride Anforderungen reifen IT-Betriebsfähigkeiten - Identitätsverbund, Netzwerk-Peering, Datensynchronisierungsorchestrierung - und schaffen Serviceumsätze für Integratoren wie International Business Machines Corporation und Accenture. Im Verlauf des Prognosezeitraums werden regulierte Unternehmen, die Agilität ohne regulatorisches Risiko anstreben, die hybride Cloud als am schnellsten wachsendes Segment des Marktes für mobiles Cloud-Computing etablieren.

Nach mobilem Betriebssystem: Android skaliert, iOS monetarisiert

Android besaß im Jahr 2025 einen Anteil von 71,10 %, gestützt durch die Verfügbarkeit in allen Preisklassen und die Cloud-API-Integration von Google, mit 2,1 Milliarden täglichen Aufrufen zu Drive, Photos und Firebase. Doch iOS monetarisiert aggressiver - Apple-Nutzer kaufen iCloud-Speicher mit dem 2,3-fachen der Rate von Android-Nutzern. Entwickler priorisieren iOS für Premium-Abonnements, da vereinheitlichte Hardware- und Zahlungsschienen die Markteinführungszeit um 30 % verkürzen.

HarmonyOS, mit 700 Millionen ausgelieferten Einheiten, baut sein eigenes mobiles Cloud-Ökosystem in China auf, verankert durch Huawei Cloud. Anbieter müssen daher Parität zwischen Androids Skalierungsmotor und dem Ausgabenmotor von iOS aufrechterhalten und ihre Angebote an die Wirtschaftlichkeit jeder Plattform anpassen, um den vollen Wert aus dem Markt für mobiles Cloud-Computing zu schöpfen.

Geografische Analyse

Nordamerika erzielte 2025 36,25 % des Umsatzes und profitierte von dichten Verfügbarkeitszonen und 280 Millionen eigenständigen 5G-Abonnenten, die eine Latenz von unter 20 Millisekunden für mobile Arbeitslasten liefern. Amazon Web Services, Microsoft Azure und Google Cloud betreiben mehr als 40 Zonen in der Region und unterstützen Telemetrie für autonome Fahrzeuge, industrielles Internet der Dinge und Hochfrequenzfinanzanwendungen. Kanada ordnete 2024 eine souveräne Cloud für öffentliche mobile Dienste an, was Investitionen von Telus und Bell auslöste, den größten Teil des kommerziellen Datenverkehrs jedoch auf US-amerikanischen Hyperscalern beließ.

Der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 16,65 % bis 2031 anführen. China überstieg 2024 3,5 Millionen 5G-Basisstationen und deckte 95 % der städtischen Zonen ab, sodass Alibaba Cloud und Tencent Cloud Edge-Knoten innerhalb von 10 Millisekunden von 800 Millionen mobilen Nutzern platzieren können. Indiens Unified Payments Interface verarbeitete 2024 monatlich 12 Milliarden mobile Transaktionen über Cloud-Zahlungsgateways und verdeutlichte die Mobile-First-Skalierung. Japans Carrier-Netzwerk-Slicing garantiert Unternehmenslatenz, während Südkorea seine Hyperscale-Kapazität verdoppelte, um die Nachfrage nach Live-Streaming und Gaming zu befriedigen.

Europa, der Nahe Osten und Afrika sowie Südamerika weisen gemischte Szenarien auf. Europas Gaia-X stärkt die Datensouveränität und erfordert lokale Cloud-Verarbeitung für öffentliche mobile Apps. Dubais Smart City nutzt mobiles Cloud-Computing für bürgerliche Dienste und inspiriert benachbarte Golfstaaten. Afrika profitiert von neuer Unterseekapazität und gebündelten Daten-plus-Cloud-Angeboten, doch Stromausfälle erzwingen lokale Sicherungssysteme. Südamerika kämpft mit makroökonomischer Volatilität, obwohl neue Tencent-Cloud-Regionen in São Paulo und Lagos die Latenz für Finanztechnologie und Gaming senken. Das Ungleichgewicht aus regulatorischer Strenge, Infrastrukturreife und Kaufkraft der Verbraucher schafft ein mosaikartiges Wachstumsprofil für den Markt für mobiles Cloud-Computing.

Regulatorisches Umfeld

Bereitstellungen von Mobile Cloud Computing werden zunehmend von Datensouveränität, Sicherheitsgarantien und Interoperabilitätsstandards für Edge-Umgebungen in den wichtigsten Regionen geprägt. In Europa hat die EU die Cloud-Politik rund um vertrauenswürdige und souveräne Cloud-Dienste vorangetrieben, und 2026 schlug die Europäische Kommission ein Cloud-Souveränitätsrahmenwerk auf EU-Ebene mit mehreren Vertrauensstufen für vertrauenswürdige Cloud-Dienste vor, das die Beschaffungs- und Compliance-Erwartungen für den öffentlichen Sektor und regulierte mobile Workloads verstärkt.

Außerhalb Europas kodifizieren nationale Cloud-Richtlinien Cloud-First-Ansätze und Datenresidenzanforderungen, die sich direkt darauf auswirken, wo mobile Back-Ends, Analytik und Identitätsdienste laufen können. Nigeria hat im Oktober 2025 seine National Cloud Policy 2025 eingeführt, die Cloud-First für öffentliche Einrichtungen formalisiert und die Erwartungen an geteilte Verantwortung klärt, während Südafrika 2024 eine National Data and Cloud Policy veröffentlichte, um die Einführung von Cloud-Diensten im öffentlichen Sektor und den Ausbau lokaler Infrastruktur zu unterstützen. Auf technischer Seite liefern ETSI MEC (einschließlich der 2024 aktualisierten MEC-Föderationsspezifikationen) und ITU-T-Empfehlungen wie Y.3223 (genehmigt im August 2025) und Y.3169 (veröffentlicht 2026) Architekturrichtlinien für Multi-Access Edge Computing und ressourceneffiziente, containerisierte Edge-Umgebungen, die beeinflussen, wie Anbieter hybride und Edge-Mobile-Cloud-Topologien gestalten.

Wettbewerbslandschaft

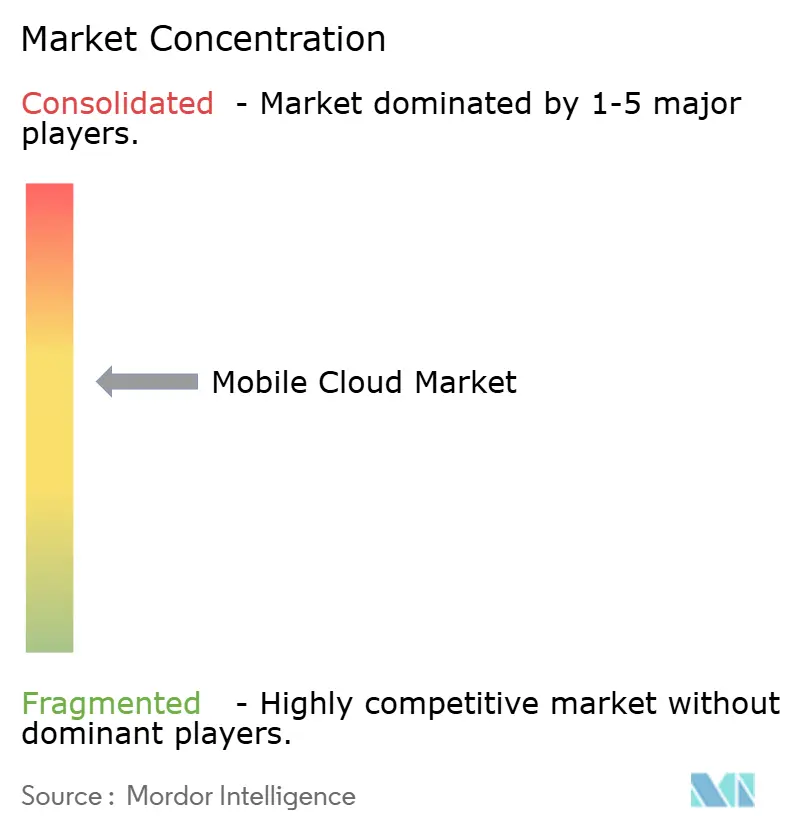

Der Markt für mobiles Cloud-Computing ist mäßig konzentriert. Die fünf größten Anbieter - Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud und Tencent Cloud - kontrollieren 2024 rund 65 % des Infrastrukturumsatzes, während 35 % auf regionale Anbieter und vertikale Spezialisten entfallen. AWS betreibt 450 Edge-Standorte, Microsoft 60 Zonen, und Google investiert stark in Unterseekabel, um die Latenz zwischen Regionen zu reduzieren, während Alibaba und Tencent die Edge-Dichte im asiatisch-pazifischen Raum ausbauen. Oracles Zero-Egress-Richtlinie aus dem Jahr 2024 griff die Lock-in-Ökonomie der Marktführer an und gewann Marktanteile bei Multi-Cloud-Architekten.

Zu den aufkommenden Disruptions-Anbietern gehören Cloudflare, das seine Wurzeln in der Inhaltsbereitstellung nutzt, um serverlosen Edge-Computing anzubieten, und Fastly, das auf mobile Echtzeit-Arbeitslasten mit Garantien von unter 10 Millisekunden abzielt. DigitalOcean umwirbt unabhängige Entwickler durch Preiseinfachheit, während International Business Machines Corporations Patentanmeldung aus dem Jahr 2024 zum föderalen Workload-Routing auf eine Interoperabilitätszukunft hindeutet. Telekommunikationsunternehmen wie Verizon und Deutsche Telekom bündeln Konnektivität mit Edge-Computing, um Latenzvorteile zu monetarisieren und fügen weitere Wettbewerbsvektoren hinzu.

Strategische Schritte konzentrieren sich auf vertikale Integration. Hyperscaler erwerben mobile Back-End-Plattformen, um Entwickler-Pipelines zu sichern, arbeiten mit Mobilfunkanbietern zusammen, um Mikrozonen in Ballungsgebieten einzurichten, und führen KI-Inferenzchips ein, um die Betriebskosten in Clustern zu senken. Da Skaleneffekte erhalten bleiben, belohnt der Markt Tiefe - Edge-Knoten, Souveränitätszonen, KI-Dienste - mehr als grundlegende Rechenleistung. Anbieter, die grenzüberschreitende Compliance und Edge-Orchestrierung lösen, werden einen überproportionalen Marktanteil gewinnen, da sich die Arbeitslasten im Markt für mobiles Cloud-Computing weiter verbreiten.

Marktführer der Branche für mobiles Cloud-Computing

International Business Machines Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf regulierte hybride Mobile-Cloud-Stacks, betreibergeführte Edge-Cloud und Entwicklerplattformen, die die Entwicklungszeit verkürzen und dabei Souveränitätskontrollen erfüllen. Hybride Lösungen bleiben ein praktischer Freiraum für mobile Workloads, die sensible Datensätze oder Zahlungen in souveränen oder On-Premises-Zonen halten müssen, während sie gleichzeitig Hyperscaler für elastische Analytik und KI nutzen – ein Muster, das durch Compliance-Programme und Aufsicht im Banken- und Gesundheitswesen sowie durch Anforderungen an die operative Resilienz (zum Beispiel DORA, wirksam ab 2025) verstärkt wird. Bei Standards und Architektur bieten die laufenden Arbeitspunkte von 3GPP Release 18 für Edge Computing und die ETSI MEC-Föderationsspezifikationen einen klareren Weg für Roaming-Edge-Zugriff und die Servicekontinuität bei Multi-Operator-Edge, was Raum für Plattformen schafft, die Richtlinien, Identität und Workload-Platzierung zwischen Carrier-Edge und Public Cloud orchestrieren können.

Investitionen von Carriern und dem Ökosystem in KI-fähige Infrastruktur erweitern ebenfalls den Spielraum für Mobile-Cloud-Anwendungsfälle, die auf niedrige Latenz und hohen Durchsatz bei Inferenz am Edge oder in regionalen Hubs angewiesen sind. Die Ankündigung von SK Telecom im Juli 2026 zu einem Multi-Gigawatt-KI-Rechenzentrumsausbau unterstreicht, wie sich Telekommunikationsgruppen als KI-Infrastrukturanbieter positionieren und dabei angebotsseitige Kapazität sowie kommerzielle Modelle für GPU-gestützte mobile Dienste (wie Cloud-Gaming, Echtzeitübersetzung und Videoverstehen) schaffen. Parallel dazu unterstützt die Entwicklerakzeptanz von Low-Code- und Mobile-Backend-Plattformen (zum Beispiel die groß angelegte Nutzung von Firebase-Projekten und generativen Funktionen in verwalteten Backend-Tools) eine Chance für PaaS- und Serverless-Angebote, die Sicherheitskontrollen, Observability und Kostensteuerung bündeln, einschließlich egress-bewusster Architekturen für Multi-Cloud-Mobilanwendungen.

Aktuelle Branchenentwicklungen

- Juni 2026: IBM und Google Cloud gaben eine strategische Partnerschaft bekannt, um Unternehmens-KI zu skalieren und Kernsysteme zu modernisieren, einschließlich der Einführung einer neuen Google Cloud Practice innerhalb von IBM. Die Zusammenarbeit kombiniert Google Cloud-Fähigkeiten mit IBM Consulting Advantage und zielt auf eine schnellere Bereitstellung von KI-gestützten Modernisierungsprogrammen ab, die auf Cloud- und Hybrid-Grundlagen basieren. Dies erhöht den Wettbewerbsdruck auf Hyperscaler und Integratoren, End-to-End-Mobile-Cloud-Modernisierung, Sicherheit und KI-Befähigung zu bündeln.

- März 2026: NTT DOCOMO führte kommerzielle 5G-Core-Netzwerkdienste in einer hybriden Umgebung ein, die AWS zusammen mit der On-Premises-NFV-Infrastruktur des Betreibers nutzt. Der Einsatz zeigt, wie Telekommunikationsbetreiber Kombinationen aus Public Cloud und On-Premises nutzen, um carrier-taugliche Funktionen auszuführen und dabei die Kontrolle über sensible Netzwerk-Workloads zu behalten. Er erweitert auch die adressierbare Basis für Mobile-Cloud-Dienste, die von cloud-nativer Netzwerkprogrammierbarkeit und edge-naher Rechenleistung profitieren.

- November 2024: Alibaba Cloud und China Mobile führten 5G-Standalone-Slices für Cloud-Gaming in 50 Städten ein und meldeten eine Latenz von 12 Millisekunden sowie eine rasche frühe Nutzerakzeptanz. Der Rollout zeigte, wie Network Slicing in Kombination mit verteilter Cloud strenge Latenzanforderungen für interaktive mobile Anwendungen im großen Maßstab erfüllen kann. Er stärkte die Rolle der Zusammenarbeit zwischen Carriern und Hyperscalern als Markteinführungsweg für hochwertige, leistungssensible Mobile-Cloud-Dienste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Mobile-Cloud-Markt definiert als der Umsatz, der aus cloudbasierten Diensten und Plattformen erzielt wird, die es mobilen Apps und mobilen Geräten ermöglichen, Inhalte über öffentliche, private oder hybride Cloud-Umgebungen zu speichern, zu verarbeiten, zu synchronisieren und zu übermitteln.

Ausgeschlossene Bereiche: Wir schließen die reine On-Device-Verarbeitung aus, die keine Cloud-Ressourcen nutzt, und wir schließen auch allgemeine Telekommunikations-Konnektivitätsgebühren aus, die nicht als Cloud-Dienste abgerechnet werden.

Übersicht der Segmentierung

- Nach Anwendung

- Gaming

- Finanzen und Wirtschaft

- Unterhaltung

- Bildung

- Gesundheitswesen

- Reisen

- Weitere Anwendungen

- Nach Nutzer

- Unternehmen

- Verbraucher

- Nach Dienstleistungsmodell

- Software-als-Dienst (SaaS)

- Plattform-als-Dienst (PaaS)

- Infrastruktur-als-Dienst (IaaS)

- Nach Bereitstellung

- Öffentliche Cloud

- Private Cloud

- Hybride Cloud

- Nach mobilem Betriebssystem

- Android

- iOS

- Sonstige

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen des Marktes festzulegen und die erste Reihe von Annahmen zur regionalen Nachfrage und zum Dienstleistungsmix zu erstellen. Wir stützten uns auf frei zugängliche Quellen wie ITU-Konnektivitätsindikatoren, OECD-Tabellen zur digitalen Wirtschaft, makroökonomische Reihen der Weltbank und Veröffentlichungen von Regulierungsbehörden wie der FCC und digitale Berichte der Europäischen Kommission, um Datennutzungsmuster, den Ausbau von 4G- und 5G-Netzen und die Richtung der Cloud-Einführung zu verstehen. Für den technischen Kontext überprüften wir außerdem begutachtete Fachartikel und Veröffentlichungen von Standardisierungsgremien (wie IEEE und IETF), die die Einschränkungen des Mobile Edge Computing, Latenzüberlegungen und die typische Platzierung von Workloads zwischen Edge und Cloud beschreiben.

Um diese Signale in ein Größenmodell umzuwandeln, wurden öffentliche Unternehmensunterlagen, Investorenpräsentationen und glaubwürdige Presseberichte verwendet, um die Produktpositionierung zu erfassen und die Umsatzexposition gegenüber Mobile-Cloud-Anwendungsfällen, einschließlich mobiler Backend-Dienste und Cloud-Gaming, abzuschätzen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken wurden nur genutzt, um Gegenprüfungen zu beschleunigen und fehlende Offenlegungslücken zu schließen. Diese Sekundärquellen sind beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Materialien herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei Preisgestaltung, Tempo der Workload-Migration und der Aufteilung zwischen öffentlichen und hybriden Bereitstellungen zu schließen. Wir sprachen mit einer Mischung aus Teilnehmern des Cloud-Ökosystems, Interessenvertretern aus Telekommunikation und Edge-Bereitstellung sowie Unternehmens- und Verbraucherkäufern in APAC, EMEA und Amerika, sodass regionale Unterschiede bei der Einführung erfasst wurden. Nach den Interviews wurden die Eingaben wieder in das Modell eingearbeitet, um unsichere Variablen anzupassen, einschließlich des Wachstums des mobilen Cloud-Gaming-Verkehrs und der Nutzungsintensität mobiler Backends, auf Bereiche, die besser das widerspiegeln, was die Befragten als tatsächliches Kaufverhalten beschrieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 30 % | EMEA: 29 % |

| Kleinere Anbieter: 18 % | Manager: 55 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool-Aufbau, bei dem Smartphone- und Mobilfunk-Breitbandnutzung, der Ausbau von 4G und 5G sowie die Eignung von Cloud-Workloads in den erwarteten Cloud-Verbrauch im Zusammenhang mit mobilen Apps übersetzt werden. Das Modell wird dann mit selektiven Bottom-up-Näherungen abgeglichen, bei denen stichprobenartige Preispunkte und Volumina für Mobile-Cloud-Anwendungsfälle zusammengeführt und mit der Gesamtsumme verglichen werden, und Lücken werden anhand expliziter Regeln angepasst.

Wichtige Eingaben umfassen das Wachstum des mobilen Datenverkehrs, Signale zur Erweiterung von Edge- und Cloud-Regionen, Adoptionsraten von öffentlichen versus hybriden Lösungen, den App-Kategorienmix (wie Gaming, Bildung, Finanzen und Gesundheitswesen) und die typische Preisentwicklung für Speicher, Rechenleistung und mobile Backend-Dienste. Da nicht jede Region vergleichbare Details offenlegt, werden fehlende Aufteilungen über Proxy-Variablen wie Smartphone-Durchdringung und Reife der Unternehmens-Cloud behandelt, gefolgt von Expertenprüfungen. Für die Prognose verwenden wir Szenarioanalysen basierend auf der Erweiterung der 5G-Abdeckung, der Einführung latenzempfindlicher Workloads und Budgets für Unternehmensmobilität. Anschließend glätten wir den Verlauf mithilfe kurzer ARIMA-artiger Prüfungen, damit sich die Kurve von Jahr zu Jahr nicht unrealistisch verschiebt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültigen Zahlen mit realen Signalen übereinstimmen. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren, einschließlich Kommentaren zur regionalen Cloud-Einführung, der Richtung der Telekommunikations-Edge-Investitionen und der implizierten Ausgaben pro aktivem mobilem Nutzer, und prüfen dann alle Ausreißer vor der Freigabe.

Ist die Abweichung groß oder erscheint eine Schlüsselannahme instabil, werden Experten erneut kontaktiert und der Treiber wird neu aufgebaut statt nur angepasst. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Veränderungen, wie Richtlinienänderungen, größeren Preisbewegungen oder Stufenänderungen beim 5G- und Edge-Ausbau. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des globalen Mobile-Cloud-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mobile Cloud können sich erheblich unterscheiden, selbst wenn der Themenname gleich aussieht. Die Hauptgründe sind in der Regel Umfangsgrenzen (was als Mobile Cloud gegenüber allgemeiner Cloud gezählt wird), das als Ausgangspunkt gewählte Jahr und wie Preis- und Adoptionskurven behandelt werden.

Wichtige Ursachen für Abweichungen zeigen sich in der Praxis, wenn eine Schätzung angrenzende Cloud-Kategorien wie breiten Cloud-Speicher oder Sicherheitswerkzeuge einbezieht, ohne zu prüfen, ob die Nutzung durch mobile Workloads angetrieben wird, oder wenn aggressive Wachstumsannahmen für 5G und Edge-Befähigung ohne ausreichende Realitätsprüfungen verwendet werden. Durch die Verfolgung von Nachfragesignalen im Modell, einschließlich der Intensität mobiler Workloads und der Aufteilung zwischen öffentlicher und hybrider Einführung, hält Mordor Intelligence die Gesamtsumme für 2026 an einen definierten Mobile-Cloud-Nutzungspool gebunden und aktualisiert anschließend Preisgestaltung und Wechselkurszeitpunkte, damit die regionsübergreifende Aggregation konsistent bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,17 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 84,99 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen breiteren Dienstleistungskorb, der explizit Zusatzkategorien wie Cloud-Speicher, Analytik und Sicherheit einschließt, was Ausgaben einbeziehen kann, die nicht eindeutig mit Mobile-Cloud-Workloads verknüpft sind. |

| Branchenforschungsgruppe B | 58,59 Mrd. USD (2024) | Setzt die Größenbestimmung auf ein früheres Basisjahr an und wendet ein niedrigeres Wachstumsprofil an, was den erwarteten Anstieg durch den Ausbau der 5G-Abdeckung und latenzempfindliche Anwendungsfälle wie Cloud-Gaming und Echtzeit-Inhaltsübermittlung unterschätzen kann. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Wahl des Basisjahres und dem, was in den Umsatzpool aufgenommen wird. Wenn der Umfang spezifisch für die mobil getriebene Cloud-Nutzung bleibt und die Annahmen anhand praktischer Adoptionssignale überprüft werden, lässt sich die Marktgröße leichter reproduzieren und in einem Kundengespräch erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mobiles Cloud-Computing?

Die Marktgröße für mobiles Cloud-Computing beträgt im Jahr 2026 79,17 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 16,18 % voranschreitet und bis 2031 167,62 Milliarden USD erreicht.

Welches Anwendungssegment wächst am schnellsten?

Mobile Cloud-Computing-Anwendungen im Gesundheitswesen sollen aufgrund von Telemedizin und Ferndiagnostik mit einer CAGR von 17,12 % expandieren.

Warum führen Unternehmen hybride Cloud für mobile Arbeitslasten ein?

Hybride Topologien ermöglichen es regulierten Sektoren, sensible Daten lokal zu halten und gleichzeitig Analysen und KI in öffentlichen Clouds zu skalieren, was Compliance und Agilität ausbalanciert.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll auf der Grundlage dichter 5G-Einführungen und staatlicher Digital-First-Programme mit einer CAGR von 16,65 % wachsen.

Wer sind die führenden Anbieter in diesem Bereich?

Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud und Tencent Cloud kontrollieren gemeinsam rund 65 % des Infrastrukturumsatzes.

Seite zuletzt aktualisiert am: