Marktgröße und Marktanteil für Multikanal-Auftragsverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

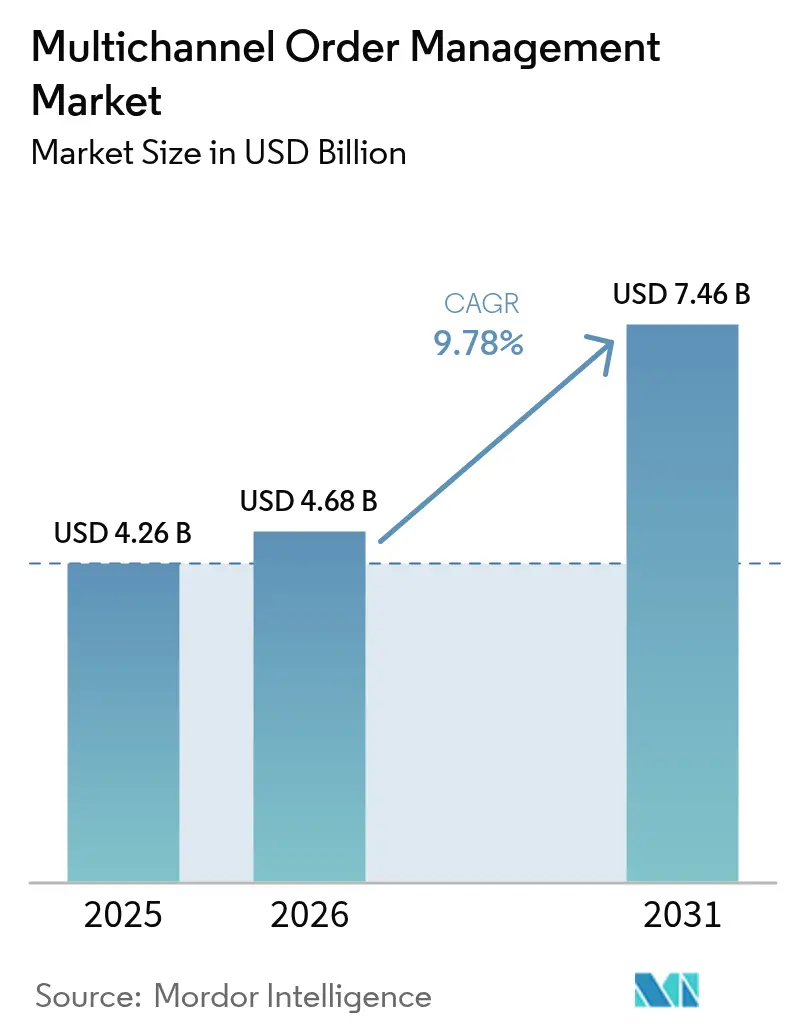

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Multikanal-Auftragsverwaltung von Mordor Intelligence

Die Marktgröße für Multikanal-Auftragsverwaltung wird voraussichtlich von 4,26 Milliarden USD im Jahr 2025 auf 4,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,78 % über den Zeitraum 2026–2031 einen Wert von 7,46 Milliarden USD erreichen. Die zunehmende Durchdringung des E-Commerce, die Verbreitung von Omnichannel-Einzelhandelsstrategien und der wachsende Druck nach Echtzeit-Bestandstransparenz sind die wichtigsten Wachstumstreiber. Große Einzelhändler koordinieren Bestellungen über Webshops, stationäre Filialen und Social-Commerce-Feeds, während Hersteller und Großhändler nun dieselbe kanalübergreifende Agilität fordern. Der Schwung spiegelt auch das wachsende Ökosystem cloudnativer Anwendungen wider, die die Auftragsverwaltung mit Zahlungssystemen, Lagerautomatisierung, Speditionsnetzwerken und Steuer-Engines integrieren. Die Wettbewerbsintensität nimmt zu, da etablierte Unternehmenssoftware-Anbieter erweiterte Orchestrierungsfunktionen hinzufügen und Nischenanbieter KI nutzen, um Allokationsentscheidungen und Zykluszeit-Kennzahlen zu verbessern.

Wichtigste Erkenntnisse des Berichts

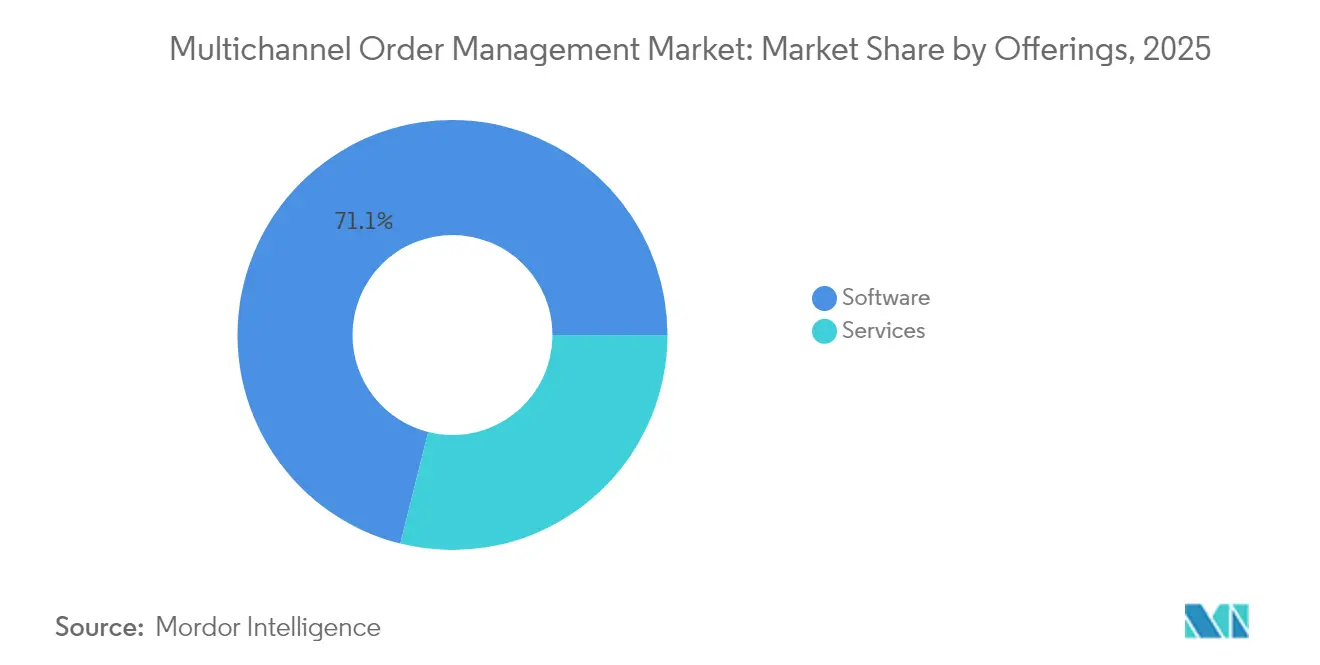

- Nach Angeboten führte das Software-Segment im Jahr 2025 mit einem Umsatzanteil von 71,10 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 67,60 % und wachsen mit der höchsten Rate von 12,92 % bis 2031.

- Nach Endnutzer-Branche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 40,70 % am Markt für Multikanal-Auftragsverwaltung, während 3PL und Logistik mit einer CAGR von 12,63 % wachsen.

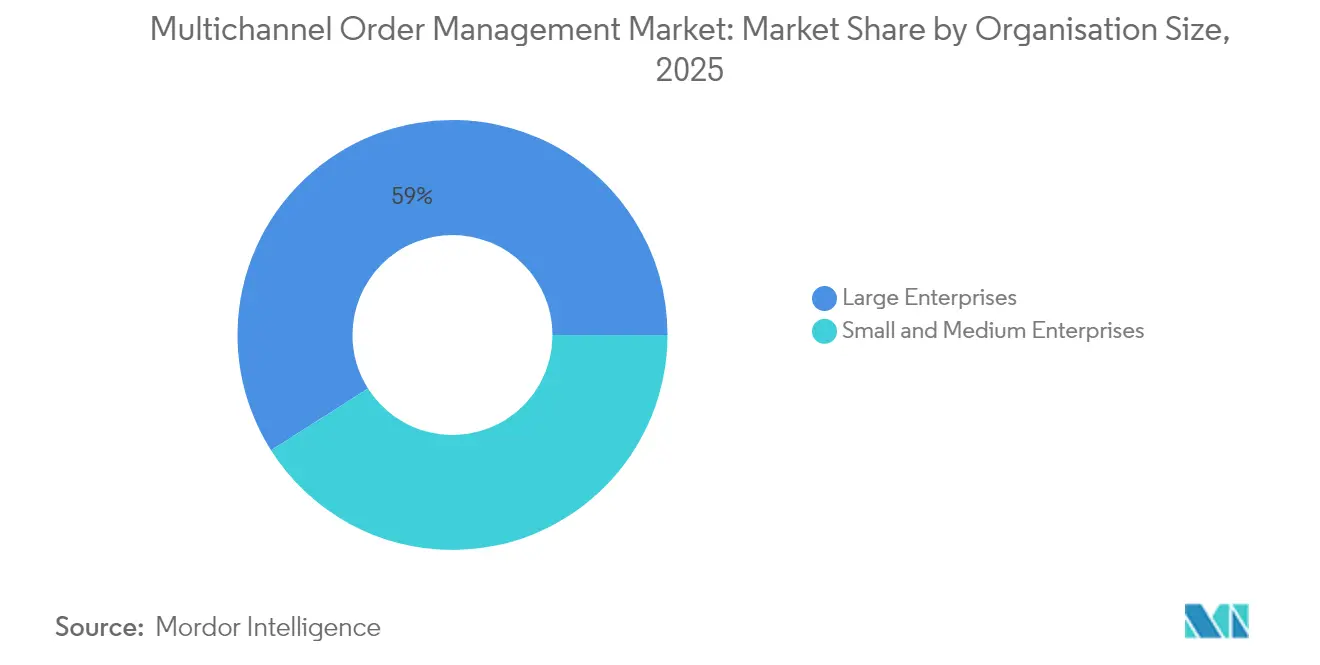

- Nach Unternehmensgröße entfielen im Jahr 2025 auf Großunternehmen 59,00 % des Marktanteils, doch kleine und mittlere Unternehmen werden bis 2031 mit der höchsten Rate von 13,24 % wachsen.

- Nach Vertriebskanal-Komplexität führten Click-and-Mortar-Einzelhändler im Jahr 2025 mit einem Anteil von 44,20 %, während Marktplatz-Verkäufer voraussichtlich mit einer CAGR von 12,33 % wachsen werden.

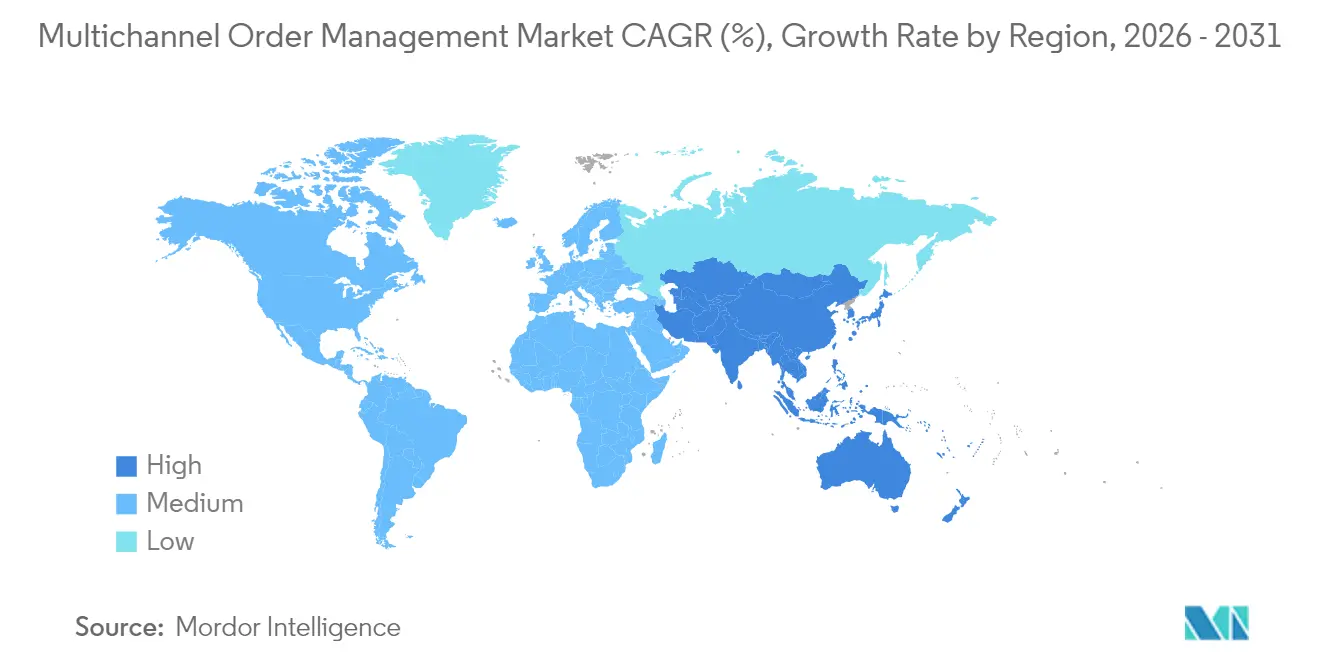

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,80 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 12,41 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Multikanal-Auftragsverwaltung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom bei globalen E-Commerce-Transaktionen | +2.1% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Verbreitung von Omnichannel-Einzelhandelsstrategien | +1.8% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung zu cloudbasierten SaaS-Auftragsverwaltungsplattformen | +1.5% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Private-Offer-Angeboten auf Hyperscaler-Marktplätzen | +1.2% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerter ROI der Bestandsoptimierung | +1.4% | Global, mit früher Einführung in einzelhandelsstarken Regionen | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Echtzeit-Steuerkonformität | +0.8% | Europa und Lateinamerika führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei globalen E-Commerce-Transaktionen

Es wird erwartet, dass der E-Commerce 21,2 % des globalen Einzelhandelsumsatzes ausmacht und einen Umsatz von 6,5 Billionen USD generiert, wodurch das Bestellvolumen, das Unternehmen über Direct-to-Consumer-Websites, Marktplätze und Großhandelsportale verwalten müssen, vervielfacht wird. [2]Fujilogi, "E-commerce Trend Marketing 2024," fujilogi.net Einzelhändler wie Barbeques Galore reduzierten die Auftragsbearbeitungszeit um 49 %, nachdem sie eine Echtzeit-Orchestrierungsplattform eingesetzt hatten, was den betrieblichen Vorteil zweckgebundener Systeme belegt. Mobile Commerce, der voraussichtlich 42,9 % des Online-Umsatzes ausmachen wird, fügt eine weitere Schicht hochfrequenter Bestellungen hinzu, die sekundenschnelle Bestandsprüfungen und Zahlungsauthentifizierung erfordern. Die rasche Verbreitung digitaler Zahlungen, die in Südostasien mehr als 50 % des Transaktionswerts übersteigt, verstärkt den Bedarf an integrierten Gateways im Auftragserfassungs-Workflow. Social-Commerce- und Live-Shopping-Innovationen erweitern die Bestellquellen auf Videostreams und Influencer-Feeds und zwingen Unternehmen dazu, nahezu kontinuierliche Bestandsallokationsherausforderungen zu bewältigen.

Verbreitung von Omnichannel-Einzelhandelsstrategien

Unternehmen mit ausgereiften Omnichannel-Programmen verzeichnen einen um 9,5 % höheren Umsatz als Einzelkanal-Wettbewerber, was Investitionen in Orchestrierung antreibt, die Filial-, Lager- und Direktversandkapazitäten vereint. Einheitliche Bestandspools senken die Versandkosten durch den Versand vom nächstgelegenen Knotenpunkt, während Buy-online-pick-up-in-store- und Endless-Aisle-Szenarien eine dynamische Reservierungslogik erfordern. OneStock-Kunden berichten von einem Umsatzanstieg von 32 %, sobald der Versand aus dem Geschäft aktiviert ist. Das RFID-Programm von Inditex zeigt, dass eine granulare Bestandstransparenz eine nahtlose kanalübergreifende Auftragserfüllung unterstützt. Composable-Commerce-Architekturen ermöglichen es Einzelhändlern, Best-of-Breed-Auftragskomponenten ohne Anbieterabhängigkeit zu integrieren und sich an veränderte Präferenzen anzupassen.

Verlagerung zu cloudbasierten SaaS-Auftragsverwaltungsplattformen

Einundsiebzig Prozent der Supply-Chain-Führungskräfte erhöhten im Jahr 2024 die Cloud-ERP-Ausgaben, um Echtzeit-Skalierbarkeit und Integrationsspielraum zu gewinnen. [1]Food Logistics, "Supply Chain Leaders Plan to Embrace New Technology," foodlogistics.com Die cloudnative Engine von Retail247 zeigt, wie elastische Kapazität Engpässe während Aktionsspitzen verhindert. Die Migrationssuite von Blue Yonder verkürzt Bereitstellungszeiträume und fügt KI-gestützte Allokationslogik ein. Die SaaS-Bereitstellung lagert den Wartungsaufwand aus und überträgt Sicherheits-Patches automatisch, was Compliance-Audits erfüllt. Die Mehrmandanten-Architektur bringt auch Unternehmensqualitäts-Orchestrierung durch Abonnementpreise zu kleinen und mittleren Unternehmen und erweitert die adressierbare Basis des Marktes für Multikanal-Auftragsverwaltung.

KI-gesteuerter ROI der Bestandsoptimierung

KI-gestützte Nachschubplanung steigerte den Umsatz bei Gratis um 5 % und reduzierte Fehlbestände erheblich. Migros führt nun täglich 20 Millionen Bestandsentscheidungen durch, reduziert die Lagertage um 11 % und steigert gleichzeitig die Verfügbarkeit um 1,7 %. Prädiktive Modelle analysieren Saisonalität, Aktionen und lokale Nachfrage, um Sicherheitsbestände an jedem Knotenpunkt fein abzustimmen. DK Company erzielte in fünf Wochen einen Umsatzanstieg von 46 % und eine Bestandsreduzierung von 15 % durch datengestützte Allokation. Die Verbindung von KI mit IoT-Sensoren und RFID schafft Echtzeit-Transparenz in der Lieferkette und ebnet den Weg für autonome Nachschubplanung.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzrisiken in Cloud-Auftragsverwaltungssystemen | -1.3% | Global, verstärkt in Europa aufgrund der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-ERP/WMS | -1.8% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Spediteursaufschläge, die Einsparungen schmälern | -0.9% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Entwicklern mit Kenntnissen in Auftragsverwaltungssystemen | -1.1% | Global, gravierend in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzrisiken in Cloud-Auftragsverwaltungssystemen

Eine falsch konfigurierte Oracle NetSuite-Instanz legte Tausende von Kundendatensätzen offen und verdeutlichte, dass Modelle der geteilten Verantwortung das Konfigurationsrisiko verstärken. [3]Dark Reading, "Oracle NetSuite E-Commerce Sites Expose Customer Data," darkreading.com Unternehmen verlangen nun umfangreichere Penetrationstests und ISO-Zertifizierungen, bevor sie sensible Auftragsabläufe einbinden, was die Verkaufszyklen verlängert. Neue Datenschutzgesetze fügen Anforderungen an Verschlüsselung, Lokalisierung und Prüfpfade hinzu, die die Compliance-Kosten weiter erhöhen. Mehrmandanten-Infrastrukturen können das wahrgenommene Risiko erhöhen und einige Unternehmen dazu veranlassen, trotz höherer Gesamtbetriebskosten Einzelmandanten- oder Hybrid-Bereitstellungen zu beantragen.

Komplexität der Integration von Legacy-ERP/WMS

Fünfundneunzig Prozent der Unternehmen nennen die ERP-Kompatibilität als größtes Hindernis bei der Auftragsverwaltung, was auf starre Datenschemata und Stapelverarbeitungslogik in Legacy-Systemen zurückzuführen ist. [4]TrueCommerce, "Order Management Challenges—ERP Integration," truecommerce.com Peace Coffee überwand Lücken bei der Bestandsgenauigkeit erst nach dem Wechsel zu einem Echtzeit-WMS-Konnektor. Individuelle Middleware, Datenmapping und Ausnahmebehandlung verlängern Zeitpläne und erhöhen Budgets. Fragmentierte Systemlandschaften, die durch Fusionen entstanden sind, erschweren die Orchestrierung, da jede Tochtergesellschaft häufig eigene Versionen von ERP- und Lageranwendungen betreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Dienstleistungen wachsen trotz Software-Dominanz stark

Die Software-Kategorie generierte im Jahr 2025 71,10 % des Umsatzes im Markt für Multikanal-Auftragsverwaltung und verankert Unternehmensinvestitionen in skalierbare Orchestrierungs-Engines. Dienstleistungen expandieren jedoch mit einer CAGR von 13,12 %, da Unternehmen Integration, Anpassung und verwalteten Support suchen, um die Zeit bis zur Wertschöpfung zu beschleunigen. Individuelle Entwicklungen kosten häufig 200.000–400.000 USD und erfordern bis zu 12 Monate, sodass Unternehmen zunehmend auf erfahrene Partner setzen, um Roadmaps zu verkürzen. Beratungsunternehmen im Dienstleistungsbereich bieten auch Schulungen an, die die Benutzerakzeptanz steigern und Störungen nach der Inbetriebnahme mindern.

Die Nachfrage nach Composable-Architekturen treibt den Integrationsaufwand in die Höhe und hält den Dienstleistungsimpuls bis 2031 aufrecht. Schnelle Rollouts in 55 Tagen, wie die 3PL-Implementierung von Deposco, zeigen, wie Spezialistenteams Zeitpläne komprimieren und gleichzeitig komplexe Logistikanforderungen erfüllen. Verwaltete Dienste umfassen nun kontinuierliche Optimierung, Upgrades und KI-Modell-Feinabstimmung, wodurch Anbieter zu langfristigen Betriebspartnern werden.

Nach Bereitstellungsmodus: Cloud-Beschleunigung setzt sich fort

Cloud-Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 67,60 % und sollen mit einer CAGR von 12,92 % wachsen, was widerspiegelt, dass Unternehmen Workloads von Legacy-Hardware verlagern. Automatische Skalierungskapazität verhindert Verlangsamungen in der Weihnachtszeit, während die Betriebskostenpreisgestaltung Finanzteams anspricht. Multicloud-Vereinbarungen, wie Oracles Pakt mit AWS, ermöglichen es Kunden, Best-of-Breed-Analysen mit zentralen Auftragsverwaltungsschichten zu kombinieren.

On-Premise bleibt in regulierten Branchen bestehen, die eine souveräne Datenhaltung erfordern. Hybride Muster überbrücken ERP-Abhängigkeiten, indem kritische Daten mit der Cloud synchronisiert werden, während die lokale Verarbeitung erhalten bleibt. API-First-Design erleichtert die Konnektivität mit Zahlungs-Gateways und 3PL-Anbietern und stärkt die Vorherrschaft der Cloud im Markt für Multikanal-Auftragsverwaltung.

Nach Endnutzer-Branche: 3PL-Wachstum übertrifft die Führungsposition des Einzelhandels

Einzelhandel und E-Commerce machten im Jahr 2025 40,70 % des Marktes für Multikanal-Auftragsverwaltung aus und nutzten Orchestrierung, um Filial- und Lagerbestände auszugleichen und gleichzeitig Lieferversprechen für den nächsten Tag zu erfüllen. Der 3PL-Sektor expandiert jedoch mit einer CAGR von 12,63 %, da Outsourcing bei Marken, die variable Kostenstrukturen anstreben, an Beliebtheit gewinnt. Drittanbieter benötigen flexible Regelwerke, um mehrere Kunden mit unterschiedlichen SLAs und Etikettenformaten zu bedienen.

Der 3PL-Boom unterstreicht technologische Prioritäten wie Mehrmandanten-Bestandsansichten, automatisierte Abrechnung und Datenaustauschportale. Die digitale Transformation schreitet durch Lagerrobotik, IoT-Tags und prädiktives Slotting voran, die alle auf zentralen Auftragsausführungsdaten basieren. Auch der Gesundheits- und Lebensmittelsektor steigert die Einführung, angetrieben durch Compliance-Dokumentation für die Chargenrückverfolgbarkeit.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich

Großunternehmen behielten im Jahr 2025 einen Marktanteil von 59,00 % dank globaler Rollouts, die in komplexe ERP-Landschaften integriert sind. Dennoch sollen kleine und mittlere Unternehmen bis 2031 eine CAGR von 13,24 % verzeichnen, angetrieben durch Abonnementpreise und vorlagenbasierte Setups, die den IT-Aufwand minimieren.

Der Aufstieg von Marktplatz-orientierten Händlern im asiatisch-pazifischen Raum unterstreicht, wie niedrige Einstiegskosten das adressierbare Segment des Marktes für Multikanal-Auftragsverwaltung erweitern. Kleine und mittlere Unternehmen schätzen Konnektoren für Shopify, WooCommerce und lokale Marktplätze, die eine End-to-End-Automatisierung ohne individuellen Code ermöglichen. Anbieter-Roadmaps priorisieren nun Self-Service-Dashboards und eingebettete Analysen, die für ressourcenbeschränkte Teams geeignet sind.

Nach Vertriebskanal-Komplexität: Marktplatz-Verkäufer treiben das Wachstum an

Click-and-Mortar-Einzelhändler erzielten im Jahr 2025 44,20 % des Umsatzes, was die Herausforderung der Bestandssynchronisierung zwischen Filialen und digitalen Kanälen widerspiegelt. Marktplatz-Verkäufer wachsen jedoch mit einer CAGR von 12,33 %, da Hyperscaler-Portale Private-Offer-Ökosysteme von 16 Milliarden USD im Jahr 2023 auf 85 Milliarden USD bis 2028 ausbauen.

Fortschrittliche Orchestrierung verhindert Fehlbestände und Überverkäufe, indem Angebote alle paar Sekunden auf Amazon, eBay und regionalen Plattformen aktualisiert werden. Social-Commerce-Integrationen erfassen Checkout-Ereignisse aus Live-Streams, während die grenzüberschreitende Expansion eine dynamische Steuer- und Zollberechnung erfordert. Intelligente Allokation leitet margenstarke Bestellungen an Same-Day-Hubs weiter und verbessert die Rentabilität, während Wettbewerber Gratisversand-Benchmarks verfolgen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 35,80 % des Umsatzes und bleibt das Zentrum für frühe Cloud-Einführung, KI-Machbarkeitsnachweise und Marktplatzpartnerschaften. Einzelhändler sehen sich eskalierenden Aufschlägen gegenüber, mit allgemeinen Tariferhöhungen von 5,9 % zuzüglich Zusatzgebühren im Jahr 2025, was ausgefeilte Spediteurauswahlalgorithmen motiviert. Die Investitionstätigkeit setzt sich fort, wie die Übernahme von Enfusion durch Clearwater für 1,5 Milliarden USD zur Vereinheitlichung von Front-to-Back-Workflows zeigt. Die staatliche Unterstützung für die digitale Umsatzsteuererhebung beschleunigt die Nachfrage nach automatisierten Compliance-Modulen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,41 %, dank Mobile-First-Konsumentenverhalten, der Beliebtheit von Live-Commerce und einem prognostizierten E-Commerce-Markt in Südostasien von 230 Milliarden USD bis 2026. Käufer stöbern häufig im Geschäft und bestellen online, was Einzelhändler zwingt, Echtzeit-Filialbestände mit digitalen Warenkörben zusammenzuführen. Lokale Zahlungsmethoden wie E-Wallets erfordern integrierte Gateways und sofortige Abstimmung. Japanische Restaurants integrieren nun mobile Bestell-Apps mit NEC-Kassensystemen, um Arbeitskräftemangel auszugleichen, was die branchenübergreifende Einführung veranschaulicht. Unterschiedliche Steuerregelungen und Datenlokalisierungsvorschriften zwingen Anbieter, regionsspezifische Hosting- und Compliance-Schichten anzubieten.

Europa verzeichnet ein stetiges Wachstum, das durch strenge Datenschutzvorschriften unterstützt wird, die granulare Prüfpfade vorschreiben. Kontinuierliche Transaktionskontrollen erfordern eine Echtzeit-Steuervalidierung, was SAP-Nutzer dazu veranlasst, Auftragsabläufe für die Compliance zu aktualisieren. Die Erwartungen der Verbraucher an nachhaltige Lieferung fördern Funktionen wie standortbasierte Verpackungsvorschläge und Öko-Routenauswahl. Einzelhändler bevorzugen Hybrid-Bereitstellungen in regionalen Rechenzentren, um die DSGVO- und Souveränitätskriterien zu erfüllen. Nationale Unterschiede in der Omnichannel-Reife – von der allgegenwärtigen Click-and-Collect-Nutzung im Vereinigten Königreich bis zur filialzentrierten Auftragserfüllung in Deutschland – erhöhen die Nachfrage nach konfigurierbaren Regel-Engines, die länderspezifische Prozessnuancen unterstützen.

Wettbewerbslandschaft

Der Markt für Multikanal-Auftragsverwaltung bleibt trotz beschleunigter Konsolidierung mäßig fragmentiert. Oracle und SAP bündeln Auftragsverwaltungssysteme in umfassenderen Anwendungssuiten und nutzen große installierte Basen, um Orchestrierungs-Upgrades im Cross-Selling anzubieten. Manhattan Associates und Blue Yonder differenzieren sich durch tiefgreifende Supply-Chain-Optimierung und branchenspezifische Workflows. Cloudnative Herausforderer wie Shopify und VTEX zielen mit vorintegrierten Commerce-Stacks auf mittelständische Händler ab, während die Übernahme von Sellercloud durch Descartes die Transparenz in Last-Mile-Speditionsnetzwerke erweitert.

Der technologische Wettbewerb konzentriert sich auf KI-gesteuerte Lieferzusagen, prädiktive Allokation und Echtzeit-Ausnahmebehandlung. Patentanmeldungen umfassen prädiktive Bestellungen und Blockchain-Aufgabenverwaltung, was auf nachhaltige Forschungs- und Entwicklungsverpflichtungen hindeutet. Ökosystem-Partnerschaften verstärken die Reichweite; die Integration von ketteQ mit Salesforce Manufacturing Cloud veranschaulicht die Anbieterausrichtung auf dominante CRM- und Planungsplattformen.

Chancen in weißen Flecken bestehen weiterhin bei vertikalisierten Lösungen für das Gesundheitswesen, die Luft- und Raumfahrt sowie den Maschinenbau, wo Serialisierungs- und komplexe Konfiguratorbedürfnisse spezialisierte Regelwerke erfordern. Anbieter experimentieren auch mit nutzungsbasierter Preisgestaltung, die an Bestellvolumina gekoppelt ist und saisonale Händler anspricht. Der Wettbewerbsdruck wird voraussichtlich zunehmen, da Hyperscaler native Auftragsverwaltungsfunktionen in Marktplatz-Verkäuferportale einbetten, die Differenzierung bei der grundlegenden Auftragserfassung komprimieren und Anbieter zwingen, bei prädiktiver Auftragserfüllung und Nachhaltigkeitsmodulen zu innovieren.

Marktführer in der Branche für Multikanal-Auftragsverwaltung

IBM Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Manhattan Associates, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vertex erlangte den Elite-Oracle-Partnerstatus und fügte globale Steuerautomatisierung zu Oracle Fusion-Anwendungen hinzu.

- Juni 2025: Retail247 stellte Archean.OMS vor, eine cloudnative Orchestrierungs-Engine mit intelligentem Routing.

- April 2025: OpenLogi startete ein Multikanal-Auftragsverwaltungssystem mit einer sechsmonatigen kostenlosen Einführungskampagne.

- April 2025: Clearwater Analytics schloss die Übernahme von Enfusion für 1,5 Milliarden USD ab, um eine einheitliche cloudnative Investitionsplattform zu bilden.

- Februar 2025: FactSet erwarb LiquidityBook für 246,5 Millionen USD und erweiterte damit das integrierte Auftragsmanagement auf die Front Offices von Hedgefonds.

- Januar 2025: Descartes Systems Group schloss die Übernahme von Sellercloud für 110 Millionen USD ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Multikanal-Auftragsverwaltung als den aggregierten Jahresumsatz, der durch Software und zugehörige Dienstleistungen generiert wird, die Auftragserfassung, -weiterleitung und Statusübersicht über mindestens zwei digital aktivierte Vertriebskanäle für Business-to-Consumer- oder Business-to-Business-Transaktionen zentralisieren. Bestellungen, die über Webshops, Marktplätze, Social Commerce, Point-of-Sale, mobile Apps oder Callcenter initiiert werden, werden alle gezählt, sobald sie die dedizierte Plattform durchlaufen.

Ausschluss aus dem Umfang: Lösungen, die auf die Auftragserfassung über einen einzigen Kanal oder eigenständige Lagerverwaltungsmodule beschränkt sind, sind nicht enthalten.

Segmentierungsübersicht

- Nach Angeboten

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzer-Branche

- Einzelhandel und E-Commerce

- Lebensmittel und Getränke

- Gesundheitswesen

- 3PL und Logistik

- Sonstige Endnutzer-Branchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Vertriebskanal-Komplexität

- Rein digitale Anbieter

- Click-and-Mortar

- Marktplatz-Verkäufer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team ergänzte Sekundärforschungsergebnisse durch Gespräche mit Softwareanbietern, Drittanbieter-Logistikdienstleistern und Omnichannel-Einzelhändlern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Interviews und kurze Umfragen untersuchten durchschnittliche Verkaufspreise, Implementierungszeiträume und geplante Funktions-Upgrades und lieferten uns aktuelle Leitplanken für Wachstumsannahmen.

Desk-Research

Mordor-Analysten kartierten zunächst die adressierbare Basis mithilfe öffentlich zugänglicher Ankerpunkte wie Statistiken des United States Census Bureau zum E-Commerce im Einzelhandel, Eurostat-Daten zu digitalen Verkäufen, UN-Comtrade-Importcodes für Auftragsverwaltungssoftware und Einreichungen von Cloud-Plattformanbietern. Branchenverbands-Digests von Organisationen wie der National Retail Federation, Digital Commerce 360 und GS1 ergänzten diese Makroquellen mit Kanalmixturen und Versandmusterverschiebungen. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmenserlöse, Dow Jones Factiva für Deal-Flow und Questel für aktuelle Patente rund um verteiltes Auftrags-Routing, lieferten Richtungssignale zur Anbieter-Dynamik und Technologiediffusion.

Unternehmens-10-K-Berichte, Investorenpräsentationen und regionale IKT-Ministeriums-Dashboards halfen uns dann dabei, die Einführungsraten nach Unternehmensgröße und Branche zu validieren. Die Desk-Research-Überprüfung erstellte den ersten Entwurf regionaler Chancenpools, doch die obige Liste ist illustrativ und nicht erschöpfend; viele weitere offene Quellen flossen in Datenprüfungen und Klarstellungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool, der aus dem digitalen Einzelhandels- und B2B-Umsatz aufgebaut und durch Bestellungs-zu-Warenkorb-Konversionsraten und typische Lizenzdurchdringung angereichert wurde, bildete die Ausgangsbasis für 2025. Ausgewählte Bottom-up-Gegenprüfungen, Stichproben von Anbietererlösen und Kanalpartner-Rollups hielten die Gesamtwerte realistisch, bevor eine iterative Abstimmung erfolgte. Zu den wichtigsten Modellvariablen gehören der E-Commerce-Anteil am Einzelhandel, durchschnittliche Bestellungen pro aktivem Verkäufer, Cloud-Migrationsraten, API-Aufrufvolumina als Signal für die Nutzungsintensität und regional BIP-bereinigter IT-Ausgaben. Multivariate Regression kombiniert mit Szenarioanalyse projizierte jede Variable, während Lücken bei granularen Kostendaten durch kalibrierte Sensitivitätsbänder überbrückt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Drittanbieter-Indizes, Peer-Benchmarks und historischen Wachstumskorridoren unterzogen. Leitende Prüfer geben erst nach Rückverfolgung und Behebung von Anomalien ihre Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen wie Megafusionen oder regulatorischen Änderungen.

Warum Mordors Ausgangsbasis für Multikanal-Auftragsverwaltung Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Grenzen, Währungsumrechnungen und Aktualisierungsrhythmen wählen. Wir erkennen diese Abweichungen von vornherein an.

Die wichtigsten Divergenztreiber in diesem Bereich ergeben sich daraus, ob Dienstleistungserlöse einbezogen werden, wie Marktplatz-Verkäufer gezählt werden und wie schnell Cloud-Abonnements On-Premise-Lizenzen ersetzen – Faktoren, die unser Modell transparent behandelt und jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 4,26 Mrd. USD (2025) | ||

| 4,18 Mrd. USD (2025) | Regionale Beratung A | Schließt Integrationsdienstleistungen aus; setzt einheitliche durchschnittliche Verkaufspreise über alle Regionen voraus |

| 3,65 Mrd. USD (2025) | Globale Beratung B | Verwendet Wechselkurse von 2024, lässt mittelständische Verkäufer außer Acht, dreijähriger Aktualisierungsrhythmus |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, aktuelle Preisschichtung und jährliche Aktualisierung eine ausgewogene, entscheidungsreife Ausgangsbasis liefern, die Kunden replizieren und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Multikanal-Auftragsverwaltung?

Die Marktgröße für Multikanal-Auftragsverwaltung beträgt im Jahr 2026 4,68 Milliarden USD und soll bis 2031 einen Wert von 7,46 Milliarden USD erreichen.

Welche Region führt den Markt für Multikanal-Auftragsverwaltung an?

Nordamerika führt mit einem Umsatzanteil von 35,80 % im Jahr 2025 dank ausgereifter E-Commerce-Infrastruktur und früher Cloud-Einführung.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Bereitstellungen halten einen Anteil von 67,60 % und wachsen mit der höchsten Rate von 12,92 % CAGR, da Unternehmen von Legacy-On-Premise-Systemen migrieren.

Warum expandieren Dienstleistungen schneller als Software?

Unternehmen benötigen Beratungs-, Integrations- und Managed-Service-Expertise, um komplexe Omnichannel-Implementierungen zu beschleunigen, was zu einer CAGR von 13,12 % für Dienstleistungen führt.

Welches Branchensegment ist für zukünftiges Wachstum am attraktivsten?

Drittanbieter-Logistikdienstleister stellen das am schnellsten wachsende Endnutzer-Segment mit einer CAGR von 12,63 % dar, angetrieben durch die Komplexität von Mehrkundenbestellungen und steigende Liefererwartungen.

Wie beeinflusst KI die Auftragsverwaltung?

KI verbessert die Allokationsgenauigkeit, reduziert Fehlbestände und automatisiert die Nachschubplanung, was in dokumentierten Einzelhandelsanwendungsfällen Umsatzsteigerungen von 5–46 % erzielt.

Seite zuletzt aktualisiert am: