Größe und Marktanteil des US-amerikanischen Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

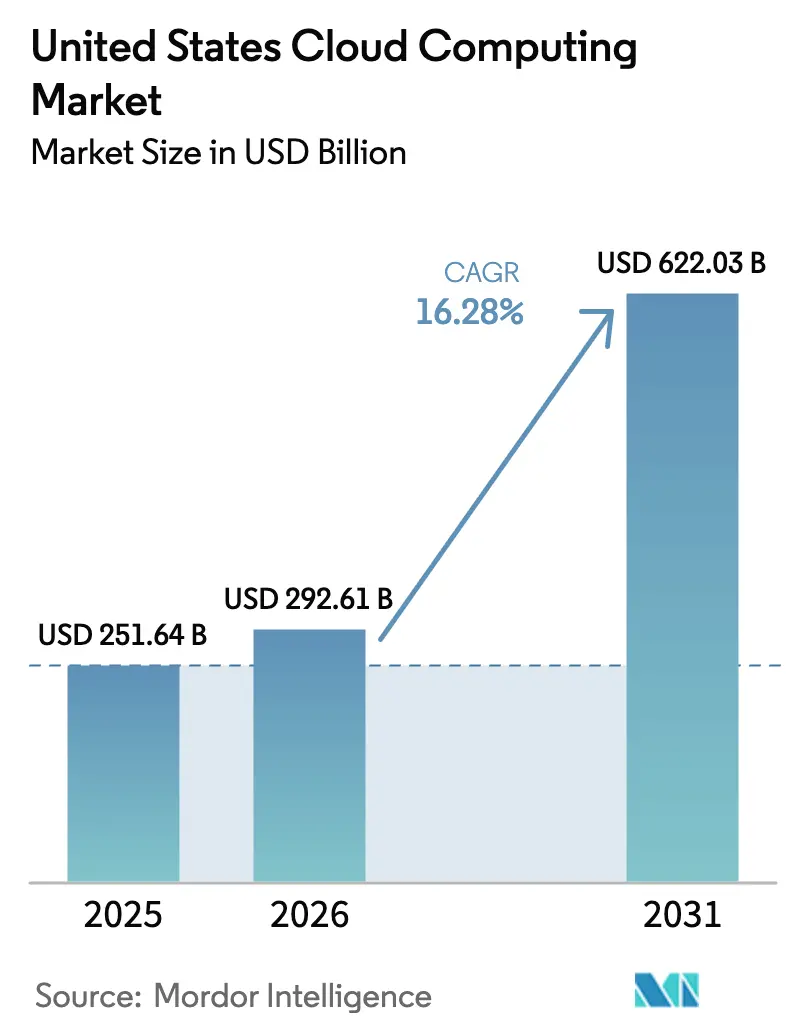

| Marktgröße im Basisjahr (2025) | 251.64 Milliarden US-Dollar |

| Marktgröße (2026) | 292.61 Milliarden US-Dollar |

| Marktgröße (2031) | 622.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.28% CAGR |

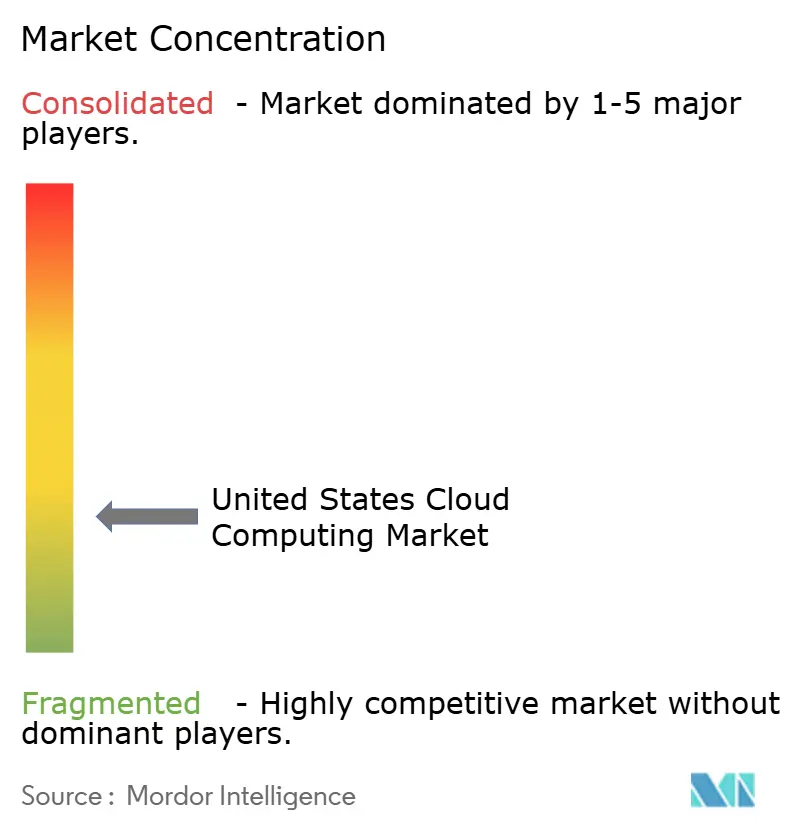

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Cloud-Computing-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Cloud-Computing-Markts wurde im Jahr 2025 auf 251,64 Milliarden USD geschätzt und soll von 292,61 Milliarden USD im Jahr 2026 auf 622,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,28 % während des Prognosezeitraums (2026–2031). Der US-amerikanische Cloud-Computing-Markt profitiert weiterhin von beispiellosen Hyperscale-Kapitalausgaben, einem unübertroffenen inländischen Rechenzentrum-Fußabdruck und der raschen Institutionalisierung von Workloads der künstlichen Intelligenz in allen wichtigen Branchenvertikalen. Starke Bundesanreize, robuste Risikokapitalfinanzierung und eine hohe Unternehmensnachfrage halten den US-amerikanischen Cloud-Computing-Markt sowohl beim absoluten Wert als auch bei der Wachstumsgeschwindigkeit deutlich vor den globalen Mitbewerbern. Engpässe im Stromnetz und eine eskalerende Cyber-Bedrohungslandschaft dämpfen den Ausblick, werden jedoch voraussichtlich die allgemeine Expansionsentwicklung nicht zum Entgleisen bringen, solange Netzaufrüstungen und Zero-Trust-Sicherheitsrahmen Schritt halten. Zusammen verstärken diese nachfrage- und angebotsseitigen Kräfte einen positiven langfristigen Ausblick für den US-amerikanischen Cloud-Computing-Markt.

Wichtigste Erkenntnisse des Berichts

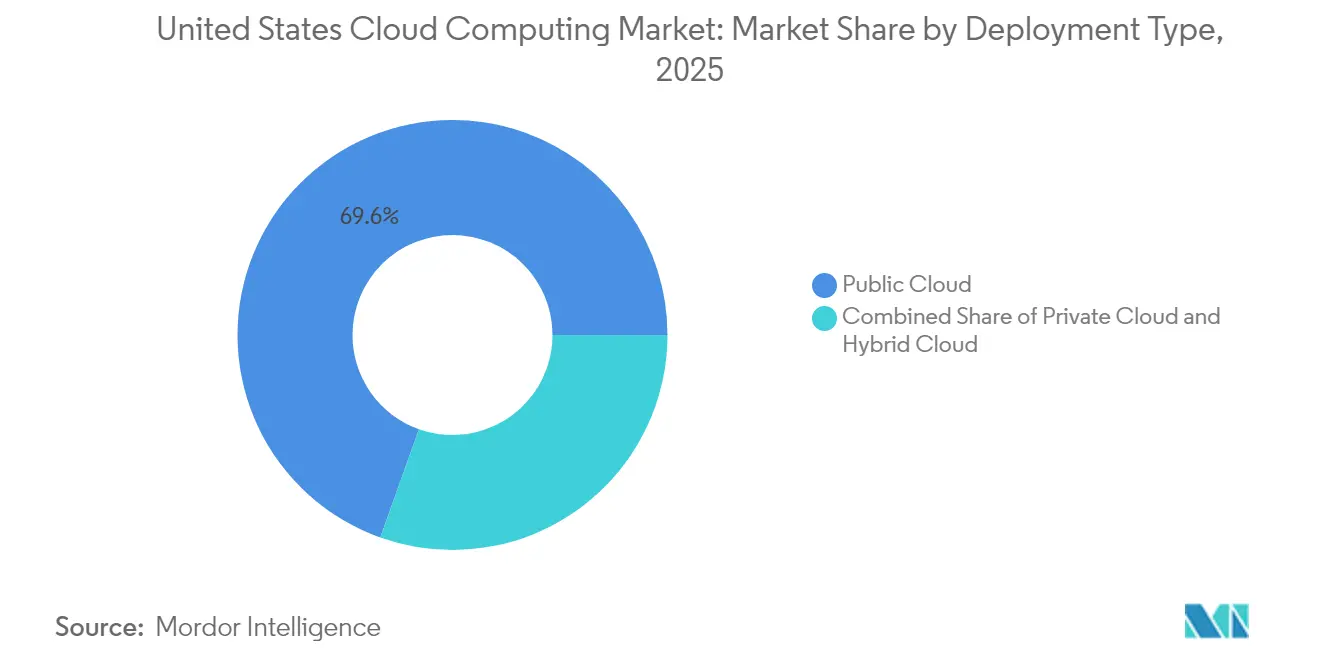

- Nach Bereitstellungstyp führte Public Cloud mit einem Umsatzanteil von 69,55 % im Jahr 2025, während Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 22,24 % wachsen wird.

- Nach Servicemodell hielt Software-as-a-Service im Jahr 2025 einen Anteil von 46,95 % am US-amerikanischen Cloud-Computing-Markt; Platform-as-a-Service verzeichnet mit einer CAGR von 26,74 % das schnellste Wachstum.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,85 % an der Größe des US-amerikanischen Cloud-Computing-Markts, während KMU mit einer CAGR von 18,90 % wachsen.

- Nach Endnutzerbranche dominierte IT & Telekommunikation im Jahr 2025 mit einem Anteil von 24,35 % am US-amerikanischen Cloud-Computing-Markt, während das Gesundheitswesen mit einer prognostizierten CAGR von 20,45 % bis 2031 die höchste Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Cloud-Computing-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte digitale Transformation in US-amerikanischen Unternehmen | +3.2% | National, mit Konzentration in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Boom bei KI/ML- und Big-Data-Workloads | +4.8% | Westküste, Nordost-Korridore | Kurzfristig (≤2 Jahre) |

| Kostenoptimierung und Flexibilität gegenüber lokaler IT-Infrastruktur | +2.1% | National, am stärksten im KMU-Segment | Langfristig (≥4 Jahre) |

| Bundes- und staatliche Grünsteueranreize für energieeffiziente Rechenzentren | +1.7% | Regional, mit Fokus auf Bundesstaaten mit erneuerbaren Energien | Mittelfristig (2–4 Jahre) |

| FinOps-gesteuerte Kostenverwaltung und ESG-Berichtspflichten | +1.9% | National, mit Fokus auf Unternehmen | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Orchestrierung für latenzempfindliche Anwendungsfälle | +2.3% | Städtische Zentren, Fertigungsregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte digitale Transformation in US-amerikanischen Unternehmen

Zunehmende Cloud-Reife verändert Beschaffungsmuster. Fünfundneunzig Prozent der Führungskräfte im Bankwesen stufen Cloud als entscheidend für die Umsetzung der digitalen Strategie ein – eine Einschätzung, die durch die vollständige Cloud-Migration von Capital One bestätigt wird, die Produkteinführungszyklen verkürzte und die kanalübergreifende Agilität verbesserte. Hersteller wie Procter & Gamble setzen cloudbasierte Fertigungsausführungsplattformen ein, die Shopfloor-Assets mit ERP-Daten integrieren und die Prozessimplementierungszeiten um bis zu 50 % verkürzen. Diese Veränderungen verlagern mehr Workloads in die Public Cloud und treiben plattformbasierte Betriebsmodelle voran, die wiederum den Wachstumspfad des US-amerikanischen Cloud-Computing-Markts stärken.

Boom bei KI/ML- und Big-Data-Workloads

Ein Anstieg der KI-Workloads übt erheblichen Kapazitätsdruck aus. Microsoft meldet einen zehnfachen Anstieg der Copilot-Nachfrage, während Google anhaltende Angebots-Nachfrage-Ungleichgewichte bei der KI-Infrastruktur einräumt. Der KI-Infrastrukturmarkt soll bis 2031 einen Wert von 309,4 Milliarden USD erreichen, und 96 % der Unternehmen planen zusätzliche GPU-Kapazitäten, was auf ein anhaltendes Aufwärtsrisiko für den US-amerikanischen Cloud-Computing-Markt hindeutet. Da die Einführung generativer KI bei US-amerikanischen Unternehmen unter 10 % bleibt, dürfte die inkrementelle Nachfrage über mehrere Planungszyklen hinweg erhöht bleiben.

Kostenoptimierung und Flexibilität gegenüber lokaler IT-Infrastruktur

FinOps-Praktiken geben Unternehmen eine detaillierte Kontrolle über nutzungsbasierte Gebühren und ermöglichen es KMU, IT-Ausgaben mit dem Cashflow abzustimmen. Ultra Tool & Manufacturing sparte durch die Migration zu cloudbasierter Fertigungssoftware 128.000 USD pro Jahr ein, was verdeutlicht, wie variable Preismodelle das Investitionsrisiko reduzieren. Da 99,9 % der US-amerikanischen Unternehmen als KMU gelten, erweitern skalierbare Pay-as-you-go-Dienste die gesamte adressierbare Basis und stärken den mittelfristigen Ausblick für den US-amerikanischen Cloud-Computing-Markt.

Bundes- und staatliche Grünsteueranreize für energieeffiziente Rechenzentren

Digital Realty erreichte im Jahr 2024 eine 100-prozentige Nutzung erneuerbarer Energien für sein nordamerikanisches Colocation-Portfolio – ein Meilenstein, der durch Grünsteuergutschriften und Versorgungspartnerschaften erreicht wurde. Amazon ist auf dem Weg, bis 2025 zu 100 % auf erneuerbare Energien umzustellen, und unterstützt Rechenzentrum-Investitionsausgaben in Höhe von 150 Milliarden USD mit 1,5 GW vertraglich gesicherter sauberer Energiekapazität. Diese Anreize verschieben die Wirtschaftlichkeit von Neubauten zugunsten des US-amerikanischen Cloud-Computing-Markts und fördern gleichzeitig Dekarbonisierungsziele.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe regulatorische Anforderungen und Datensouveränitäts-Compliance | −2.8% | National, mit branchenspezifischen Variationen | Langfristig (≥4 Jahre) |

| Eskalierende Cyber-Sicherheits- und Ransomware-Bedrohungen | −1.9% | National, konzentriert auf kritische Infrastruktur | Kurzfristig (≤2 Jahre) |

| Akuter Cloud-Fachkräftemangel inmitten rascher Änderungen im generativen KI-Stack | −2.3% | National, am stärksten in aufstrebenden Technologiezentren | Mittelfristig (2–4 Jahre) |

| Stromnetzengpässe in wichtigen US-amerikanischen Hyperscale-Clustern | −3.1% | Regional, mit Fokus auf Northern Virginia, Dallas, Silicon Valley | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe regulatorische Anforderungen und Datensouveränitäts-Compliance

Finanzinstitute müssen die FFIEC-Cloud-Leitlinien mit den Datenschutzregeln des Gramm-Leach-Bliley-Gesetzes in Einklang bringen, während Gesundheitsdienstleister HIPAA-vorgeschriebene Geschäftspartnervereinbarungen auch für verschlüsselte Speicherung aushandeln müssen. Rüstungsunternehmen tragen zusätzliche Verpflichtungen gemäß den Vorschriften des Verteidigungsministeriums, die eine inländische Datenhaltung vorschreiben. Fragmentierte Zuständigkeitsanforderungen erhöhen die Compliance-Kosten und verlängern Beschaffungszyklen, was die Nachfrage innerhalb des US-amerikanischen Cloud-Computing-Markts in gewissem Maße dämpft.

Eskalierende Cyber-Sicherheits- und Ransomware-Bedrohungen

Neunundfünfzig Prozent der Organisationen waren im Jahr 2024 von Ransomware-Angriffen betroffen. KI-gestützte Sprachphishing-Angriffe und intermittierende Verschlüsselung erhöhen den Risikograd, insbesondere im Gesundheitswesen und in der öffentlichen Infrastruktur. Cloud-Fehlkonfigurationen erhöhen die Angriffsfläche zusätzlich und zwingen Unternehmen, in Zero-Trust-Architekturen und verwaltete Erkennungsdienste zu investieren. Die zusätzliche Kostenbelastung könnte kurzfristige Netto-Neumigrationen einschränken, obwohl robuste Sicherheitsangebote von Hyperscale-Anbietern die langfristigen Auswirkungen abmildern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Architekturen treiben die Modernisierung von Unternehmen voran

Die Größe des US-amerikanischen Cloud-Computing-Markts für Bereitstellungsmodelle zeigt Public Cloud mit 174,97 Milliarden USD im Jahr 2025, was 69,55 % des Werts entspricht. Die CAGR von 22,24 % der Hybrid Cloud spiegelt Datensouveränitätsmandate und den Bedarf an lokaler Latenzsteuerung wider. Telekommunikationsunternehmen nutzen hybride Kerne zur Verankerung der 5G-Leistung, während Hersteller IoT-Daten an nahe gelegene Edge-Knoten weiterleiten, bevor sie zentrale Analysen durchführen. Diese Muster etablieren Hybrid Cloud als architektonischen Standard für regulierte und latenzempfindliche Workloads innerhalb des US-amerikanischen Cloud-Computing-Markts.

Parallel dazu bleibt Private Cloud für stark regulierte Sektoren wie Finanzdienstleistungen und Verteidigung relevant. Die wachsende Wechselwirkung zwischen Edge- und zentralisiertem Computing schafft jedoch ein Kontinuum statt einer Dichotomie. Unternehmen setzen zunehmend auf richtlinienbasierte Orchestrierung, die Workloads automatisch zwischen Umgebungen verschiebt, was unterstreicht, wie die Workload-Portabilität die langfristige Struktur des US-amerikanischen Cloud-Computing-Markts prägen wird.

Nach Servicemodell: Plattformdienste beschleunigen die KI-Entwicklung

Software-as-a-Service erfasst mit 46,95 % den größten Anteil, was einer Größe des US-amerikanischen Cloud-Computing-Markts von 118,13 Milliarden USD im Jahr 2025 entspricht. Die Einführung erstreckt sich auf Produktivitätssuiten, CRM und branchenspezifische Anwendungen. Der Fokus verlagert sich nun auf Platform-as-a-Service, dessen CAGR von 26,74 % eine entscheidende Wende hin zu integrierten KI-Entwicklungs-Stacks unterstreicht. Unternehmen bevorzugen verwaltetes Kubernetes und serverlose Datenbanken, um die Experimentiergeschwindigkeit zu erhöhen und gleichzeitig Infrastrukturaufgaben zu vermeiden. Diese Dynamiken vergrößern die adressierbare Basis für Plattformdienste und stärken das Umsatzwachstum im gesamten US-amerikanischen Cloud-Computing-Markt.

Infrastructure-as-a-Service bildet die Grundlage sowohl für SaaS- als auch für PaaS-Bewegungen. Hyperscaler weisen überproportional viel Kapital für GPU-reiche Cluster zu, die Basismodelle und Inferenz-Workloads hosten. Die daraus resultierende Spezialisierung differenziert Anbieter auf der Grundlage von Chip-Verfügbarkeit, Netzwerkdurchsatz und Framework-Integrationen. Infolgedessen verschwimmen die Grenzen zwischen Servicemodellen, da Kunden ganzheitliche Lösungspakete erwerben, die Compute, Daten und Machine-Learning-Tools umfassen – all dies treibt inkrementellen Wert zurück in den US-amerikanischen Cloud-Computing-Markt.

Nach Unternehmensgröße: Cloud-Einführung bei KMU demokratisiert Unternehmenskapazitäten

Großunternehmen hielten im Jahr 2025 einen Anteil von 60,85 % der Ausgaben, was einem Marktanteil des US-amerikanischen Cloud-Computing-Markts von rund 153,11 Milliarden USD entspricht. Diese Kunden migrieren unternehmenskritische ERP-, Analyse- und Kollaborationssuiten und schichten KI-Dienste darüber, um Produktivitätsgewinne zu erzielen. Dennoch neigt sich die Wachstumsdynamik in Richtung KMU, die mit einer CAGR von 18,90 % wachsen, begünstigt durch verbrauchsbasierte Abrechnung und ein florierendes Ökosystem von No-Code-Tools. Für Unternehmen mit weniger als 500 Mitarbeitern beseitigt die Cloud die historische Fixkostenbarriere und ermöglicht es ihnen, Cybersicherheits-, Analyse- und E-Commerce-Lösungen auf dem Niveau größerer Wettbewerber einzusetzen.

Politische Entscheidungsträger betrachten die Digitalisierung von KMU als Motor für Arbeitsplatzbeschaffung und Lieferkettenresilienz. Bundesförderprogramme und lokale Risikokapitalfonds bieten Onboarding-Gutschriften und technische Beratung. Mit dem Aufholen der digitalen Qualifikationsausbildung werden KMU einen überproportionalen Anteil an inkrementellen Einnahmen beitragen und ihre Rolle als primärer Wachstumshebel für die US-amerikanische Cloud-Computing-Branche festigen.

Nach Endnutzerbranche: KI im Gesundheitswesen treibt den sektoralen Wandel voran

IT und Telekommunikation trugen im Jahr 2025 24,35 % des Umsatzes bei, was den hohen Eigenverbrauch von Netzbetreibern, die Netzwerk-Cloud-Kerne einsetzen, und von Softwareanbietern, die SaaS-Angebote vertreiben, widerspiegelt. Das Gesundheitswesen entwickelt sich jedoch mit einer CAGR von 20,45 % zum Wachstumsschrittmacher, angetrieben durch KI-basierte Diagnostik, Modernisierung elektronischer Patientenakten und strenge Verfügbarkeitsziele. Das Seattle Children's Hospital erreichte nach der Migration in eine verwaltete Cloud-Umgebung eine Fünf-Neunen-Verfügbarkeit für sein Epic-EHR. Dieser Zuverlässigkeitsstandard setzt einen neuen Maßstab im gesamten US-amerikanischen Cloud-Computing-Markt.

Fertigung, BFSI und der öffentliche Sektor treiben die Cloud-Durchdringung ebenfalls voran, jedoch mit niedrigeren CAGRs. Hersteller nutzen Cloud-Analysen für vorausschauende Wartung, während Banken sich auf Open-Banking-Compliance und Echtzeit-Risikoanalysen konzentrieren. Die Einführung im öffentlichen Sektor beschleunigt sich im Rahmen der FedRAMP-20x-Initiative, die Genehmigungsfenster von Monaten auf Wochen verkürzt. Insgesamt puffert die vertikale Diversifizierung makrozyklische Risiken ab und stärkt die gesamte adressierbare Nachfrage innerhalb des US-amerikanischen Cloud-Computing-Markts.

Geografische Analyse

Die regionale Verteilung folgt der Stromverfügbarkeit, den Grundstückskosten und der Branchendichte. Der Westen führt aufgrund der Konzentration von Hyperscale-Campussen im Silicon Valley und der Nähe zu KI-Start-ups, doch Stromnetzengpässe in Nordkalifornien zwingen Anbieter, zusätzliche Kapazitäten in Wüstenstaaten zu sichern. Der Süden gewinnt an Dynamik, da AWS jeweils 10 Milliarden USD in Mississippi und North Carolina investiert und dabei den Reichtum an erneuerbaren Energien und unterstützende Steuerpolitik anführt. Solche Verpflichtungen stärken die Rolle des Südens innerhalb des US-amerikanischen Cloud-Computing-Markts.

Der Mittlere Westen bietet stabile Stromnetze und eine zentrale Lage, was ihn zu einer bevorzugten Region für Notfallwiederherstellungszonen und Cold-Storage-Datenseen macht. Die Knotenpunkte in Chicago und Columbus profitieren von der Dichte der Glasfaser-Querverbindungen und unterstützen Multicloud-Verbindungsstrategien. Unterdessen hält der Nordosten eine robuste Nachfrage von Finanzdienstleistungsunternehmen aufrecht, trotz engerer Immobilienmärkte und höherer Strompreise. Insgesamt bestätigen diese Muster, dass das regionale Wachstum weniger von der Nähe zu Nutzern als von der Energieresilienz und den Genehmigungsfristen abhängt.

Sekundärstädte entwickeln sich zu alternativen Wachstumsknoten, da primäre Ballungsräume der Sättigung nahe kommen. Atlanta und Phoenix verzeichnen zweistellige Absorptionsraten, während lokale Versorgungsunternehmen Übertragungsleitungsaufrüstungen beschleunigen. Es wird erwartet, dass Onsite-Mikronetze bis 2030 30 % des US-amerikanischen Rechenzentrumsstrombedarfs decken werden, wodurch die Abhängigkeit von überlasteten Großstromnetzen verringert wird. Dieser dezentralisierte Energietrend ist darauf ausgerichtet, die langfristige Versorgungsstabilität für die dem regionalen Ausbau zugewiesene Größe des US-amerikanischen Cloud-Computing-Markts zu verbessern.

Wettbewerbslandschaft

Die Kapitalintensität bleibt die entscheidende Eintrittsbarriere. Amazon führt mit einem US-amerikanischen Investitionsplan von 100 Milliarden USD für das Geschäftsjahr 2025, der auf GPU-dichte Cluster für das Training von Basismodellen abzielt. Microsoft folgt mit 80 Milliarden USD und leitet mehr als die Hälfte davon an inländische Campusse. Google verpflichtet sich zu 75 Milliarden USD und kombiniert Hardware-Fortschritte mit der Entwicklung hauseigener TPUs. Zusammen entfällt auf das Trio der größte Teil des inkrementellen Angebots, doch es gibt Wettbewerbsraum für Spezialisten in den Bereichen Netzwerksicherheit, Datenintegration und Edge-Orchestrierung.

Oracle sicherte sich einen mehrjährigen Cloud-Dienstleistungsvertrag im Wert von 30 Milliarden USD mit Schwerpunkt auf dem Hosting von KI-Workloads, was den Appetit auf alternative Plattformen außerhalb der großen Drei signalisiert. GPU-fokussierte Anbieter wie CoreWeave gewinnen Verträge, indem sie kürzere Vorlaufzeiten garantieren und flexibles Leasing anbieten. Verbindungsspezialisten wie Equinix und Cloudflare positionieren sich als neutrale Knotenpunkte, die Multicloud-Strategien ermöglichen, ohne direkt mit Compute-Platzhirschen zu konkurrieren. Diese Dynamiken veranschaulichen ein reifendes Ökosystem, das eher durch Koopetition als durch reinen Wettbewerb gekennzeichnet ist.

Partnerschaften im Bereich der Strominfrastruktur definieren auch die Wettbewerbsgrenzen neu. Microsoft, BlackRock Infrastructure Partners und MGX haben sich zusammengeschlossen, um gemeinsam in Rechenzentrums-Stromanlagen zu investieren, den Netzdruck zu mindern und eine vorhersehbare Energiepreisgestaltung sicherzustellen. Ähnliche Allianzen breiten sich auf andere Hyperscale-Cluster aus, was darauf hindeutet, dass die Kontrolle über die Stromerzeugung bald die Netzwerkreichweite als Determinante der Marktführerschaft innerhalb des US-amerikanischen Cloud-Computing-Markts rivalisieren wird.

Marktführer der US-amerikanischen Cloud-Computing-Branche

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon kündigte eine Investition von 10 Milliarden USD in Rechenzentren in North Carolina an, um die KI-Infrastruktur zu verbessern, und erwartet die Schaffung von 500 Arbeitsplätzen im Bundesstaat.

- März 2025: Die General Services Administration führte das FedRAMP-20x-Programm ein, um die Genehmigungszeiten für föderale Cloud-Dienste durch automatisierte Kontrollen von Monaten auf Wochen zu reduzieren.

- Februar 2025: AWS verpflichtete sich zu einer Investition von 10 Milliarden USD zum Bau von Hyperscale-Einrichtungen in Mississippi und markierte damit die größte private Technologieinvestition des Bundesstaates.

- Januar 2025: Microsoft skizzierte ein Budget von 80 Milliarden USD für das Geschäftsjahr für US-amerikanische KI-fähige Rechenzentrumserweiterungen.

Berichtsumfang des US-amerikanischen Cloud-Computing-Markts

Cloud-Computing bietet eine breite Palette von Computing-Diensten über das Internet an. Diese Dienste umfassen Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz. Zu den wichtigsten Vorteilen von Cloud-Computing zählen beschleunigte Innovation, flexible Ressourcenzuweisung und Skaleneffekte. Kunden zahlen in der Regel nur für die Dienste, die sie nutzen. Dieser Ansatz senkt nicht nur die Betriebskosten, sondern steigert auch die Infrastruktureffizienz und ermöglicht eine Skalierung zur Erfüllung sich ändernder Geschäftsanforderungen.

Der US-amerikanische Cloud-Computing-Markt ist segmentiert nach Typ (Public Cloud [IaaS, PaaS, SaaS], Private Cloud und Hybrid Cloud), Unternehmensgröße (KMU und Großunternehmen), Endnutzervertikalen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzervertikalen (Versorgungsunternehmen, Medien & Unterhaltung usw.)). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige |

| Nach Bereitstellungstyp | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen | |

| Medien und Unterhaltung | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Cloud-Computing-Markt derzeit?

Der US-amerikanische Cloud-Computing-Markt wird im Jahr 2026 auf 292,61 Milliarden USD geschätzt und soll bis 2031 einen Wert von 622,03 Milliarden USD erreichen, was einer CAGR von 16,28 % während des Prognosezeitraums (2026–2031) entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid Cloud wächst mit einer CAGR von 22,24 %, da Organisationen Datensouveränitätsmandate mit Edge-Leistungsanforderungen in Einklang bringen.

Wie groß ist die Platform-as-a-Service-Chance?

PaaS soll bis 2031 mit einer CAGR von 26,74 % wachsen, angetrieben durch die Nachfrage nach KI-Entwicklungstools und Container-Orchestrierung.

Warum wird erwartet, dass das Gesundheitswesen andere Vertikalen übertrifft?

Das Gesundheitswesen verzeichnet eine CAGR von 20,45 % aufgrund von KI-gestützter Diagnostik, regulatorischer Automatisierung und dem Bedarf an nahezu ausfallfreien elektronischen Patientenakten.

Was ist die Haupteinschränkung für neue Rechenzentrumsprojekte?

Stromnetzengpässe in wichtigen Knotenpunkten wie Northern Virginia und Silicon Valley stellen die primäre angebotsseitige Einschränkung dar und veranlassen Investitionen in die Eigenstromerzeugung und Sekundärmärkte.

Wie beeinflussen Bundesinitiativen die Cloud-Einführung?

Programme wie FedRAMP 20x beschleunigen Genehmigungsprozesse und ermöglichen es Behörden, Workloads in Wochen statt Monaten in die Cloud zu verlagern, was die gesamte föderale Nachfrage steigert.

Seite zuletzt aktualisiert am: