Marktgröße und Marktanteil für Cloud-Kommunikationsplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

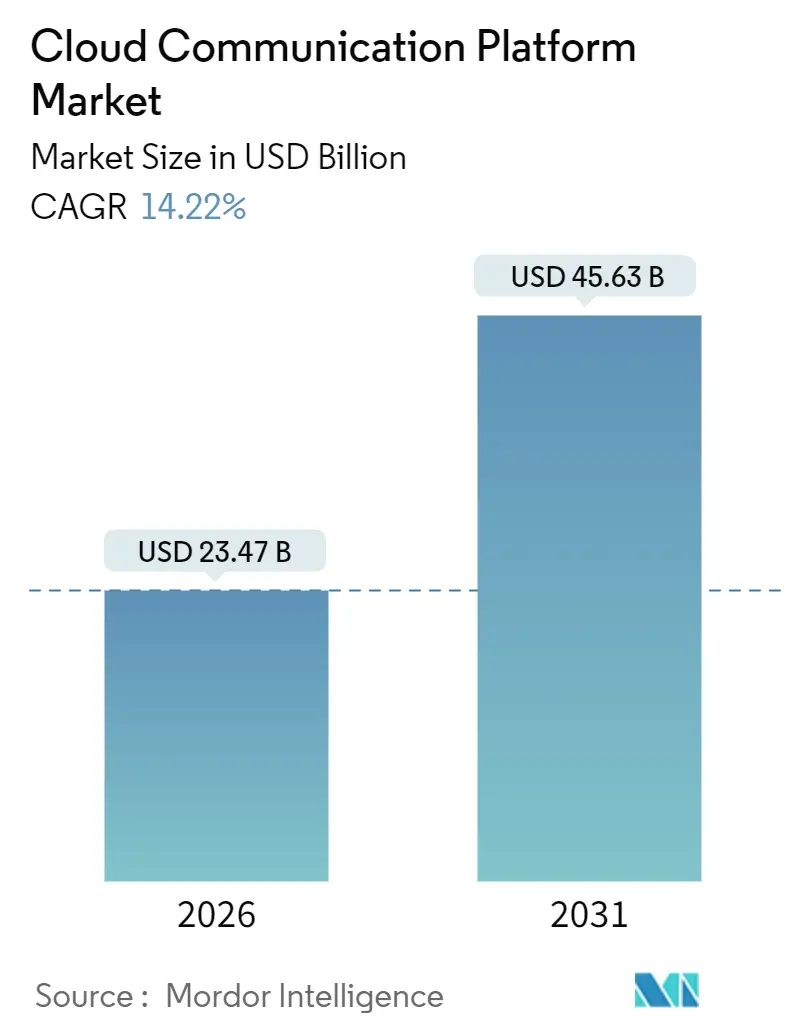

| Marktgröße (2026) | 23.47 Milliarden US-Dollar |

| Marktgröße (2031) | 45.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud-Kommunikationsplattformen von Mordor Intelligence

Der Markt für Cloud-Kommunikationsplattformen erreichte 2026 23,47 Milliarden USD und wird bei einer CAGR von 14,22 % bis 2031 voraussichtlich 45,63 Milliarden USD erreichen. Die Beschleunigung der Marktgröße ist darauf zurückzuführen, dass Unternehmen ihre On-Premises-TK-Anlagen abbauen und API-gestützte, nutzungsbasierte Modelle einführen, die Echtzeit-Sprach-, Video- und Nachrichtenkommunikation für hybride Belegschaften unterstützen.[1]Microsoft Corp., „Geschäftsbericht für das Geschäftsjahr 2025”, MICROSOFT.COM Finanzinstitute und Gesundheitsdienstleister migrieren schneller als andere Branchen, da Cloud-native Plattformen nun Sprach-Biometrie und Prüfpfade integrieren, die die Einhaltung gesetzlicher Vorschriften vereinfachen. Hyperscaler bündeln Kommunikations-APIs mit ihrer bestehenden Infrastruktur, senken Markteintrittsbarrieren und entfachen Preiswettbewerb. Gleichzeitig reduzieren Edge-Computing-Knoten und 5G-Netzwerk-Slicing die Latenz auf einstellige Millisekunden und ermöglichen zeitkritische Anwendungsfälle im Handel, in der Telemedizin und im Gaming. Datensouveränitätsvorschriften in Europa und dem asiatisch-pazifischen Raum gestalten Bereitstellungsentscheidungen neu und fördern hybride Architekturen, die sensible Anrufdatensätze lokal halten, aber nicht-echtzeitkritische Workloads in Public Clouds belassen. Eine verstärkte Kontrolle des CO₂-Fußabdrucks von Hyperscale-Rechenzentren veranlasst Betreiber, Workloads in Regionen mit reichlich erneuerbarer Energie zu verlagern, was die Anbieterauswahl beeinflusst, da Unternehmen Nachhaltigkeitskennzahlen in ihre Beschaffungs-Scorecards aufnehmen.

Wesentliche Erkenntnisse des Berichts

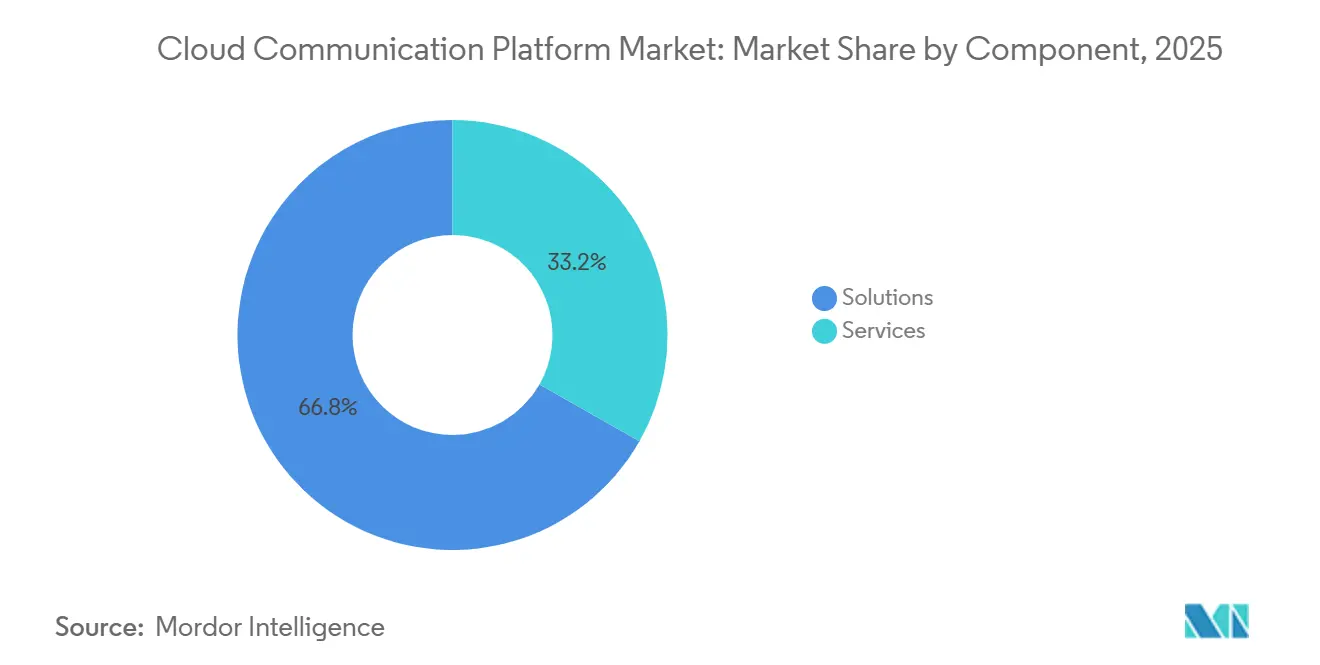

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 66,78 %, während Dienste bis 2031 mit einer CAGR von 15,80 % expandieren.

- Nach Bereitstellungstyp vereinnahmte die Public Cloud 72,59 % des Umsatzes 2025, während die Hybrid Cloud bis 2031 mit einer CAGR von 15,30 % voranschreitet.

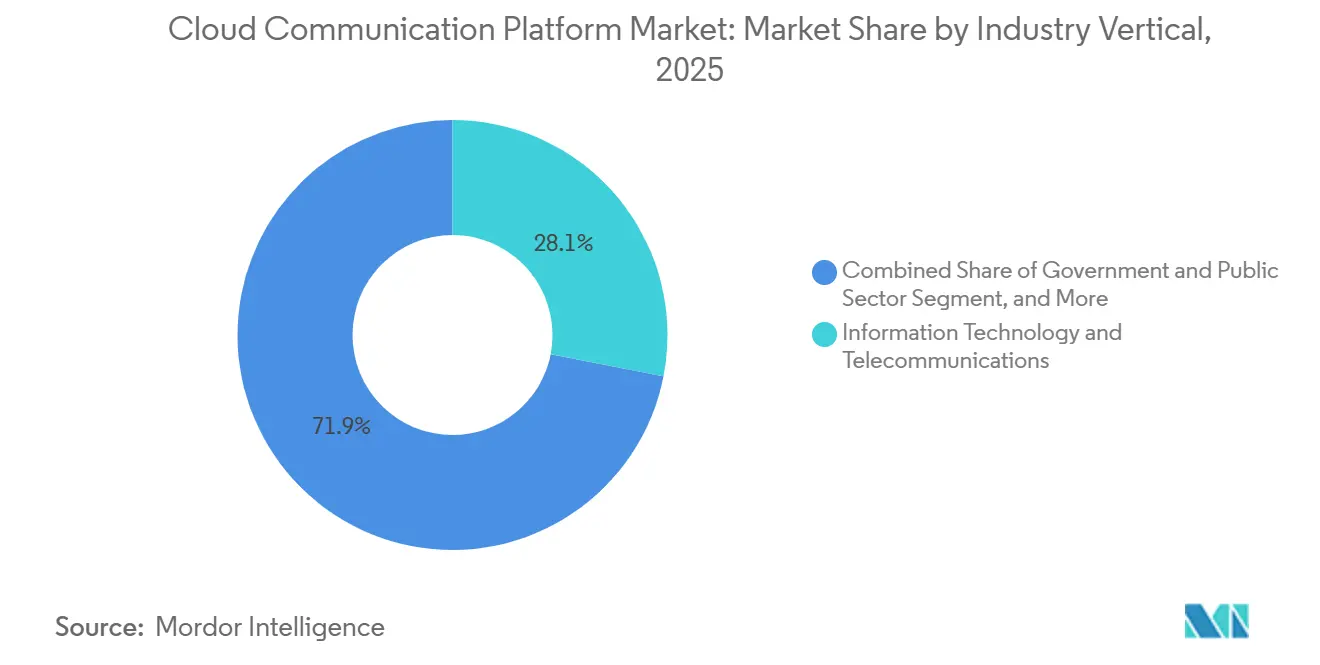

- Nach Branchenvertikale hielt Informationstechnologie und Telekommunikation 28,07 % des Umsatzes 2025; das Gesundheitswesen soll bis 2031 mit einer CAGR von 14,60 % wachsen.

- Nach Unternehmensgröße trugen Großunternehmen 67,21 % des Umsatzes 2025 bei, doch kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 16,10 %.

- Nach Geografie entfiel auf Nordamerika 38,47 % des Umsatzes 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,00 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Cloud-Kommunikationsplattformen

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von CPaaS und Omni-Channel-APIs | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von hybriden und Remote-Arbeitsmodellen | +2.8% | Global, hoch in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bring-Your-Own-Device-Kultur in Unternehmen | +1.5% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Durch Edge-Computing ermöglichte Erlebnisse mit extrem niedriger Latenz | +2.1% | Global, früh im Einzel- und Finanzdienstleistungsbereich | Langfristig (≥ 4 Jahre) |

| 5G-Standalone-Netzwerk-Slicing für QoS-kritischen Datenverkehr | +2.3% | Kernraum asiatisch-pazifischer Raum, Nordamerika und Naher Osten im Entstehen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sprach-Biometrie für Compliance | +1.6% | Global, am stärksten in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von CPaaS und Omni-Channel-APIs

Unternehmen zerlegen veraltete Kontaktzentren in Mikroservices, die SMS, WhatsApp, Sprache und Video über einheitliche APIs orchestrieren, und ermöglichen es Marketingteams, Kampagnen ohne IT-Unterstützung zu starten.[2]Twilio Inc., „Aktionärsbrief Q4 2025”, TWILIO.COM No-Code-Workflow-Builder verkürzen die Zeit vom Konzept bis zur Markteinführung von Monaten auf Tage, und Einzelhandelsmarken betten Click-to-Call-Schaltflächen ein, die mit Live-Lagerbestandsdaten verknüpft sind und die Konversionsraten steigern. Die Akzeptanz ist am höchsten dort, wo vorgefertigte Konnektoren zu Salesforce, Shopify und SAP die Notwendigkeit individueller Programmierung entfallen lassen und Plattformen mit großen Integrations-Marktplätzen einen strukturellen Vorteil verschaffen. Diese Omni-Channel-APIs verlagern die Differenzierung der Anbieter von reinen Telefoniefunktionen hin zur Breite des Ökosystems. Infolgedessen belohnt der Markt für Cloud-Kommunikationsplattformen Anbieter, die robuste Entwickler-Communities aufbauen, die die Zeit bis zur Wertrealisierung beschleunigen.

Rasante Einführung von hybriden und Remote-Arbeitsmodellen

Dauerhafte hybride Arbeitsrichtlinien bei 68 % der Fortune-500-Unternehmen im Jahr 2025 haben die Migration von VPN-gebundenen Softphones zu browserbasierten WebRTC-Clients vorangetrieben, die Sprache und Video auf Abruf bereitstellen. Microsoft Teams Phone hat durch die Bündelung von PSTN-Anrufen in Kollaborations-Workflows 15 Millionen Lizenzen überschritten, und Unternehmen verhandeln zunehmend nutzungsbasierte Verträge, die das Risiko ungenutzter Kapazitäten auf die Anbieter verlagern. Sicherheitsrahmenwerke wie ISO 27001 sind mittlerweile Grundvoraussetzung für Plattformen, die Heimnetzwerk-Endpunkte außerhalb von Unternehmens-Firewalls schützen müssen. Infolgedessen legen Plattform-Roadmaps den Schwerpunkt auf Zero-Trust-Netzwerkzugang und kontinuierliche Gerätezustandsprüfungen. Dieser Trend vergrößert den Markt für Cloud-Kommunikationsplattformen, indem er frühere Hardware-Erneuerungsbudgets in wiederkehrenden API-Verbrauch umwandelt.

Durch Edge-Computing ermöglichte Erlebnisse mit extrem niedriger Latenz

Finanzinstitute setzen Edge-Knoten in Carrier-Hotels ein, um Sprach-Biometrie innerhalb von 10 Millisekunden zu verarbeiten und regulatorische Verifizierungsfristen einzuhalten. Die Partnerschaft von Bandwidth mit Cloudflare im Jahr 2025 hat Routing-Logik an 275 Standorten zwischengespeichert und die Anrufaufbauzeit für Städte der zweiten Klasse um 40 % verkürzt. Entwickler kompilieren Anrufsteuerungsabläufe in WebAssembly-Binärdateien, die an Edge-Standorten ausgeführt werden, und verlagern die Latenzverantwortung von Netzwerkingenieuren auf Softwareteams. Gaming-, Live-Event- und Brokerageanwendungen behandeln Verzögerungen unter 30 Millisekunden als Grundvoraussetzung für ein differenziertes Kundenerlebnis. Folglich gewinnen Anbieter mit dichter Edge-Präsenz und programmierbarem Routing Aufträge, bei denen Latenzempfindlichkeit auf Umsatzauswirkungen trifft.

5G-Standalone-Netzwerk-Slicing für QoS-kritischen Datenverkehr

Kommerzielle 5G-Standalone-Starts ermöglichen es Unternehmen, dedizierte Slices für missionskritische Sprach- und Videokommunikation zu reservieren und überlastete Internetpfade zu umgehen. SK Telecom hat einen 50-Mbit/s-Uplink-Slice für Tele-Konsultationen im Krankenhausbereich bereitgestellt und damit stabile Videoverbindungen während medizinischer Eingriffe gewährleistet. Für Anbieter wird die Integration mit 3GPP-Netzwerk-Expositions-Funktion-APIs zunehmend obligatorisch, um Slices programmatisch anzufordern. Pilotprojekte in der Fertigung und Logistik zeigen, dass Sliced-Datenverkehr On-Premises-TK-Anlagen für die autonome Fahrzeugkoordination ersetzen kann, bei der Millisekunden-Jitter die Produktion zum Stillstand bringen kann. Diese Fähigkeit erweitert den Markt für Cloud-Kommunikationsplattformen auf Workloads, die bisher als zu latenzempfindlich für die Cloud galten.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzschwachstellen | -2.1% | Akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte grenzüberschreitende Telekommunikationsregulierung | -1.8% | Europa, asiatisch-pazifischer Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen privater 5G-Netzwerke, die die Cloud-Abhängigkeit verringern | -1.3% | Fertigungszentren im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruck-Kontrolle bei Hyperscale-Rechenzentren | -0.9% | Europa, Nordamerika, ausgewählte Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzschwachstellen

Der Snowflake-Vorfall 2024 legte Anrufdetaildatensätze und Zahlungsdaten offen und trieb die Cyber-Versicherungsprämien für SaaS-Anbieter um 23 % in die Höhe. Unternehmen fordern nun Verschlüsselung im Ruhezustand, kundenverwaltete Schlüssel und 24-stündige Klauseln zur Benachrichtigung bei Datenschutzverletzungen, bevor sie mehrjährige API-Verträge unterzeichnen. Microsoft-Teams-Schwachstellen, die 2024 öffentlich wurden, beschleunigten die Zero-Trust-Einführung und das Streben nach FedRAMP-High-Zertifizierungen bei Anbietern, die US-amerikanische Behördenkunden umwerben. Das Ergebnis ist eine Verlagerung hin zu Plattformen, die Drittanbieter-Bescheinigungen wie SOC 2 Typ II und FIPS-140-2-Validierung vorweisen können, was kleinere Anbieter zur Konsolidierung treibt.

Fragmentierte grenzüberschreitende Telekommunikationsregulierung

CPaaS-Anbieter müssen sich durch 27 EU-Nummerierungsregime, Indiens Other-Service-Provider-Lizenzen und Brasiliens steigende Zusammenschaltungsgebühren navigieren, die jeweils Komplexität und Kosten erhöhen. Compliance-Fenster von 6–9 Monaten verzögern Produkteinführungen und schmälern Margen, während multinationale Unternehmen zu Lieferanten tendieren, die eine zentrale regulatorische Abdeckung bieten. Die Landschaft spaltet sich zwischen globalen Plattformen mit Rechtsabteilungen in jeder Region und regionalen Spezialisten, die auf lokale Vorschriften optimieren, auf, was begrenzten Raum für mittelgroße Wettbewerber lässt. Infolgedessen begrenzt die regulatorische Fragmentierung grenzüberschreitende Skaleneffizienzen und dämpft das Wachstum in Teilen des Marktes für Cloud-Kommunikationsplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste steigen mit wachsender Integrationskomplexität

Lösungen kontrollierten 66,78 % des Umsatzes 2025, doch Professional Services und Managed Services wachsen mit einer CAGR von 15,80 %, da die Migration veralteter TK-Anlagen und die Integration von Kommunikations-APIs in CRM-Workflows Spezialkenntnisse erfordern. Finanzinstitute, die MiFID-II-Anrufaufzeichnungsvorschriften einhalten, und Gesundheitsdienstleister, die HIPAA befolgen, lagern zunehmend Architekturdesign und Betriebszeit-Überwachung aus. CPaaS-Nutzungsminuten überstiegen 2025 1,2 Billionen und markieren eine bedeutende Verlagerung von Tischtelefonen zur ereignisgesteuerten Kommunikation. Kontaktzenter-APIs, die transkribierte Sprach-, Chat- und E-Mail-Ströme vereinheitlichen, senken die durchschnittliche Bearbeitungszeit und ziehen Unternehmen an, die operationelle Effizienz anstreben.

Die verbrauchsbasierte Preisgestaltung, die CPaaS innewohnt, reduziert Investitionsausgaben, erhöht jedoch den Integrationsaufwand, sodass Anbieter Beratung, Migration und Optimierung in wiederkehrende Pakete bündeln. Mittelständische Unternehmen ohne DevOps-Personal verlassen sich auf Managed-Services-Partner, die API-Latenz überwachen und Carrier-Verbindungen verwalten. Folglich differenzieren sich Dienstleister, die Ingenieure für mehrere Ökosysteme wie Salesforce, SAP und Epic zertifizieren, im Markt für Cloud-Kommunikationsplattformen, während die reinen Software-Margen unter Druck geraten, da die Funktionalität zur Ware wird.

Nach Bereitstellungstyp: Hybride Architekturen balancieren Latenz und Compliance

Die Public Cloud entfiel auf 72,59 % des Bereitstellungsumsatzes 2025, da Unternehmen Agilität und unbegrenzte Skalierung schätzten. Die Hybrid Cloud schreitet jedoch mit einer CAGR von 15,30 % voran, weil BFSI-Workloads Roundtrip-Zeiten unter 10 Millisekunden erfordern, die öffentliche Regionen nicht immer garantieren können.[3]Finanzbranchenregulierungsbehörde, „Latenzstandards”, FINRA.ORG Hybride Konfigurationen halten Signalisierungsserver vor Ort und leiten Analysen und Speicher in die Cloud, was Kontrolle mit Elastizität verbindet. Microsofts Sovereign-Cloud-Regionen versprechen EU-Residenz für Aufzeichnungen und Transkripte und veranschaulichen Lokalisierungstaktiken, die Aufträge im öffentlichen Sektor gewinnen.

Die Private Cloud bleibt bei Verteidigungsbehörden bestehen, die luftdichte Umgebungen benötigen, doch ihr Anteil nimmt ab, da Zero-Trust-Überlagerungen für viele vertrauliche Workloads als ausreichend erwiesen. Kleinere CPaaS-Anbieter schließen Allianzen mit regionalen Infrastrukturanbietern, um lokales Hosting ohne den Aufbau von Rechenzentren bereitzustellen, und tauschen Bruttomarge gegen geografische Reichweite. Die hybride Bereitstellung ist daher eine dauerhafte Positionierung und kein vorübergehender Migrationspunkt, was die Marktgröße für Cloud-Kommunikationsplattformen für Orchestrierungs- und Beobachtbarkeitswerkzeuge erweitert, die gemischte Umgebungen umspannen.

Nach Branchenvertikale: Gesundheitswesen wächst stark durch Telegesundheits-Gleichwertigkeit

IT- und Telekommunikationsunternehmen entfielen 2025 auf 28,07 % des Umsatzes durch den Einsatz von APIs für Kundensupport und interne Zusammenarbeit. Das Gesundheitswesen ist bis 2031 auf eine CAGR von 14,60 % ausgerichtet, nachdem die US-Erstattungsgleichstellung für virtuelle Arztbesuche 2024 dauerhaft wurde. Epic und Cerner integrierten Video-APIs in elektronische Gesundheitsakten und ermöglichten Klinikern, Sitzungen direkt aus Patientenakten zu starten, ohne den Kontext zu wechseln. Sprach-Biometrie erfüllt Know-Your-Customer-Mandate im Bankwesen, ersetzt anfällige Sicherheitsfragen und reduziert Callcenter-Betrug.

Einzelhändler betten Click-to-Call-Widgets ein, die Käufer zu Agenten mit Live-Lagerbestandseinblick weiterleiten und den Warenkorbabbruch reduzieren. Regierungsbehörden modernisieren Bürger-Hotlines, um saisonale Spitzen bei Steuereinreichungen zu bewältigen, während Hersteller Sprachbefehle in industrielle IoT-Systeme für freihändige Fehlerberichterstattung integrieren. Über diese Anwendungsfälle hinaus verkürzen branchenspezifische Compliance-Vorlagen Bereitstellungszyklen und erweitern den adressierbaren Markt für Cloud-Kommunikationsplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU setzen auf verbrauchsbasierte APIs

Großunternehmen trugen 67,21 % des Umsatzes 2025 bei und nutzten dabei Mengenvereinbarungen und dedizierte Betreuungsteams. Doch KMU, die mit einer CAGR von 16,10 % expandieren, sind die schnellsten Akteure, da Self-Service-Portale es Entwicklern ermöglichen, Telefonnummern zu kaufen und SMS-Nachrichten per Kreditkarte zu versenden und dabei langwierige Beschaffungsprozesse zu überspringen. Im asiatisch-pazifischen Raum integrieren Mobile-First-Startups Messaging in Logistik- und Haushaltsdienstleistungs-Apps und generieren überproportionale Nachfrage im Verhältnis zu ihrer Mitarbeiterzahl. RingCentrals Einstiegstarif von 15 USD senkte die Kosten für vollständige UCaaS für Unternehmen mit 10–50 Mitarbeitern und ersetzte Verbrauchertools durch Carrier-Grade-Zuverlässigkeit.

Das KMU-Wachstum konzentriert sich auf kommunikationsintensive Branchen wie häusliche Pflege und Außendienst. Anbieter, die eine einheitliche Abrechnung über CPaaS und UCaaS hinweg anbieten, vereinfachen die Verwaltung für schlanke IT-Teams. Infolgedessen belohnt der Markt für Cloud-Kommunikationsplattformen Anbieter, die Self-Service-Onboarding mit skalierbaren Support-Stufen kombinieren, wenn Kunden reifen.

Geografische Analyse

Nordamerika entfiel auf 38,47 % des globalen Umsatzes 2025, angetrieben durch UCaaS-Migrationen von Fortune-500-Unternehmen und erhebliche Risikokapitalfinanzierungen für Contact-Center-as-a-Service-Startups. US-Unternehmen zogen Avaya- und Cisco-TK-Anlagen zurück, um Investitionsausgaben zu reduzieren und Remote-Mitarbeiter zu unterstützen, während Kanadas zweisprachige Mandate die Nachfrage nach zweisprachigen IVR- und Agenten-Routing-Lösungen ankurbelten. Mexikos Nearshore-BPO-Sektor übernahm spanischsprachigen Datenverkehr von US-amerikanischen Einzelhändlern, die kostengünstige, kulturell ausgerichtete Unterstützung suchen, und vergrößerte den regionalen Markt für Cloud-Kommunikationsplattformen weiter.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 15,00 % wachsen, angetrieben durch Indiens 1,2-Milliarden-USD-Breitbandprogramm „Digital India” und Chinas Datenlokalisierungsgesetze, die Plattformoptionen für inländische und multinationale Unternehmen aufteilen. Indiens Blockchain-basiertes Anruf-Authentifizierungsmandat drängte Anbieter zur Integration verteilter Hauptbücher, was die Markteinführungszeit verlängerte, aber das Vertrauen stärkte. Südostasien übersprang die Festnetztelefonie und wickelte Transaktionen direkt über WhatsApp Business APIs ab, wobei der konversationelle Handel die End-to-End-Bestellung innerhalb von Chat-Threads normalisierte. Japan und Südkorea führen 5G-Slicing-Pilotprojekte an, die die Anrufqualität für Telemedizin und Fabrikautomation sicherstellen und den Markt für Cloud-Kommunikationsplattformen auf latenzempfindliche Szenarien ausdehnen.

Europas Akzeptanz wird durch fragmentierte Nummerierungs- und Abhörvorschriften gedämpft, die länderspezifische Deployments erzwingen. Die Post-Brexit-Divergenz führte ein separates britisches Datenschutzregime ein, das die Einführung transatlantischer Plattformen verkompliziert. Deutschlands strenge DSGVO-Auslegung verlangsamte zunächst die Einführung von KI-Sprachanalysen, bis Anbieter explizite Zwei-Parteien-Einwilligungsabläufe implementierten. Frankreich und Italien digitalisieren ihre Bürger-Hotlines, während Saudi-Arabien und die Vereinigten Arabischen Emirate im Rahmen ihrer nationalen digitalen Agenden Omnichannel-Regierungsdienstleistungen vorschreiben. Afrikas Wachstum konzentriert sich auf SMS- und USSD-Engagement in Märkten mit sporadischem Breitband, während Brasiliens Erhöhung der Zusammenschaltungsgebühren inländische Carrier begünstigte und die südamerikanische Marktökonomie in Richtung lokaler Anbieter verschob.

Wettbewerbslandschaft

Der Markt für Cloud-Kommunikationsplattformen bleibt mäßig fragmentiert: Die fünf größten Anbieter – Twilio, Microsoft, Cisco, RingCentral und Amazon Web Services – hielten 2025 zusammen rund 45 % des Umsatzes. Hyperscaler verkaufen APIs zusammen mit Rechenleistung und Speicher und komprimieren Preise, was reine CPaaS-Anbieter zwingt, sich durch branchenspezifische Vorlagen, Edge-Punkte mit niedriger Latenz und Entwicklererfahrung zu differenzieren. Microsoft bündelte Teams Phone mit Microsoft 365 zu nahezu null Grenzkosten, skalierte die Lizenzen auf 15 Millionen und zwang UCaaS-Wettbewerber, sich auf KI-Transkription und Stimmungsmerkmale zu konzentrieren.

Twilios Übernahme von Segment im Jahr 2020 schuf einheitliche Kundenprofile, die die Wechselkosten über die grundlegende Telefonieintegration hinaus erhöhen und den Umsatzanteil sichern. Carrier-Grade-Anbieter wie Bandwidth und Telnyx gewinnen latenzempfindliche Workloads durch globale Terminierung unter 50 Millisekunden. Kleinere Anbieter streben ISO-27001- und SOC-2-Typ-II-Prüfungen an, um in regulierten Branchen zu bestehen, während diejenigen ohne Sicherheitsreife häufig Fusionen oder Verkäufe suchen. Chancen entstehen in der Pharmazie, im Rechtswesen und in der Energie, wo compliance-fertige Workflows nach wie vor selten sind. Folglich hängen die Wettbewerbsdynamiken von Sicherheitspositionierung, Integrationsbreite und KI-gestützter Agentenproduktivität ab, und nicht von reiner Anrufweiterleitung.

Branchenführer im Markt für Cloud-Kommunikationsplattformen

Twilio Inc.

Vonage Holdings Corp.

Sinch AB

Infobip Ltd.

Bandwidth Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Twilio übernahm Khoros für 1,1 Milliarden USD und fügte damit soziale Community-Kanäle zu seiner Engagement-Suite hinzu.

- September 2025: Microsoft startete Azure Communication Services Direct Routing für Teams, um On-Premises-SIP-Trunks ohne Carrierwechsel zu verbinden.

- August 2025: RingCentral integrierte natives Telefonieren und Messaging in die Salesforce Service Cloud- und Sales Cloud-Oberflächen.

- Juli 2025: Amazon Web Services führte Amazon Connect Forecasting ein, einen KI-gestützten Personaloptimizer, der die Pilotarbeitskosten um 12–15 % senkte.

Globaler Berichtsumfang für den Markt für Cloud-Kommunikationsplattformen

Cloud-Kommunikation ist eine internetbasierte Daten- und Sprachkommunikationsmethode. Cloud-Kommunikation ermöglicht es Benutzern, von jedem Gerät aus zu arbeiten. Die Cloud-Kommunikationsplattform stellt eine angepasste Anwendungsprogrammierschnittstelle für Entwickler bereit, um die Interaktion ihres Produkts mit SMS-, Sprach-, Video- und Verifizierungsfunktionen zu gestalten. Cloud-Management ermöglicht die Speicherung und Verarbeitung von Daten, auf die öffentlich über das Internet zugegriffen werden kann. Der Marktbericht für Cloud-Kommunikationsplattformen ist segmentiert nach Komponente (Lösungen einschließlich CPaaS, UCaaS, WebRTC-Gateways, Kontaktzenter-APIs; Dienste einschließlich Professional Services und Managed Services), Bereitstellungstyp (Public, Private, Hybrid Cloud), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und weitere), Unternehmensgröße (Groß, KMU) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Lösungen | Communications-Platform-as-a-Service (CPaaS) |

| Unified-Communications-as-a-Service (UCaaS) | |

| WebRTC-Gateways | |

| Kontaktzenter-APIs | |

| Dienste | Professional Services |

| Managed Services |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Reise und Gastgewerbe |

| Bildung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasiatische Nationen | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Communications-Platform-as-a-Service (CPaaS) |

| Unified-Communications-as-a-Service (UCaaS) | ||

| WebRTC-Gateways | ||

| Kontaktzenter-APIs | ||

| Dienste | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungstyp | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Branchenvertikale | Informationstechnologie und Telekommunikation | |

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Fertigung | ||

| Reise und Gastgewerbe | ||

| Bildung | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasiatische Nationen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud-Kommunikationsplattformen heute?

Der Markt für Cloud-Kommunikationsplattformen erreichte 2026 23,47 Milliarden USD und soll bis 2031 auf 45,63 Milliarden USD bei einer CAGR von 14,22 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Hybrid-Cloud-Deployments expandieren mit einer CAGR von 15,30 %, da Unternehmen latenzempfindliche On-Premises-Workloads mit der Elastizität der Public Cloud ausbalancieren.

Warum setzt das Gesundheitswesen Cloud-Kommunikationsplattformen so schnell ein?

Erstattungsgleichstellung für Telegesundheit und Integrationen in elektronische Gesundheitsakten treiben bis 2031 eine CAGR von 14,60 % für Anwendungsfälle im Gesundheitswesen an.

Was ist die größte Sicherheitsherausforderung für Cloud-Kommunikationsplattformen?

Aufsehenerregende Datenschutzverletzungen rückten den Fokus auf Verschlüsselung, Schlüsselverwaltung und Zero-Trust-Architektur und machten Drittanbieter-Sicherheitsbescheinigungen zur Beschaffungsvoraussetzung.

Welche Region wird das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 15,00 % wachsen, angetrieben durch den Breitbandausbau, 5G-Einführungen und weitverbreitetes Mobile-First-Verbraucherverhalten.

Wer sind die führenden Anbieter in diesem Bereich?

Twilio, Microsoft, Cisco, RingCentral und Amazon Web Services hielten 2025 zusammen rund 45 % des globalen Umsatzes, während zahlreiche regionale und Spezialanbieter den Rest ausmachten.

Seite zuletzt aktualisiert am: