Cloud System Management Software Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.99 Milliarden US-Dollar |

| Marktgröße (2031) | 85.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud System Management Software Marktanalyse von Mordor Intelligence

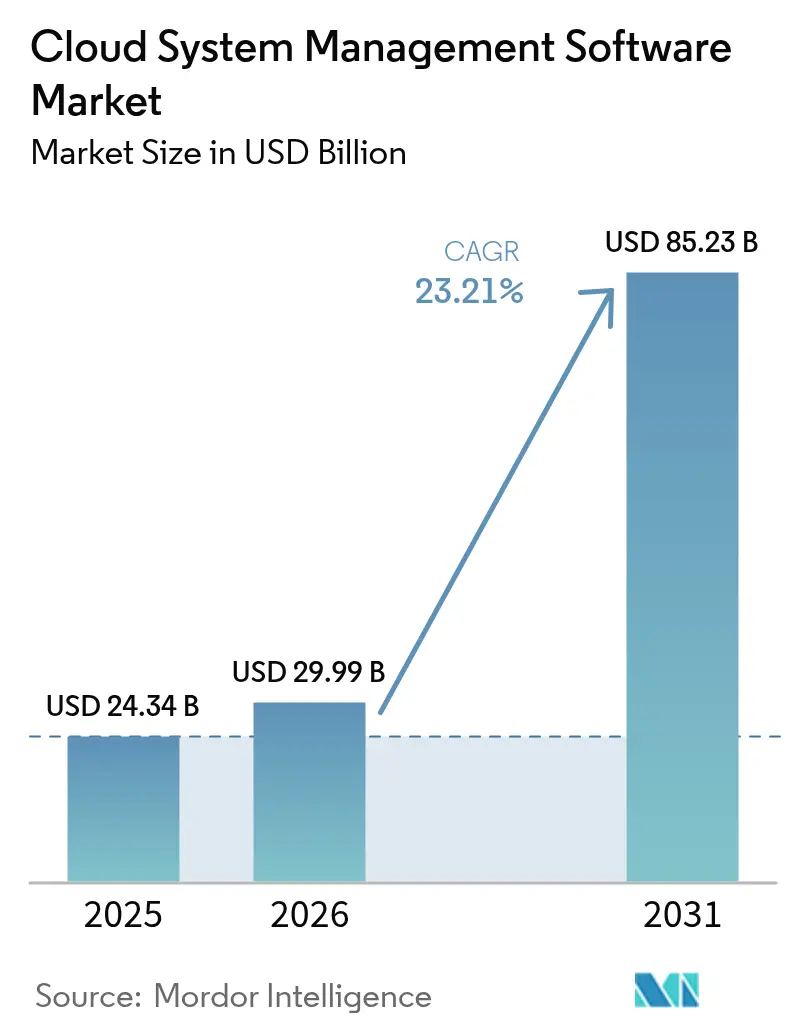

Die Größe des Cloud System Management Software Marktes wird voraussichtlich von 24,34 Milliarden USD im Jahr 2025 auf 29,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 23,21 % über den Zeitraum 2026–2031 eine Prognose von 85,23 Milliarden USD erreichen. Die Nachfrage steigt, da Unternehmen von reaktivem Monitoring zu proaktiver, KI-gesteuerter Orchestrierung über Multi-Cloud- und Hybrid-Umgebungen hinweg wechseln. Konsolidierungsmaßnahmen wie die Integration von VMware durch Broadcom signalisieren strategische Skalierungen, dennoch bleibt der Bereich für spezialisierte Observability- und Automatisierungs-Startups fragmentiert genug, um neue Kunden zu gewinnen. Das Wachstum spiegelt auch die Kostenkontrolle auf Vorstandsebene, den Bedarf an der Verwaltung von GenAI-GPU-Clustern sowie neue Telemetrie-Schichten wider, die mit der Scope-3-Kohlenstoffbilanzierung und quantensicherer Verschlüsselung verknüpft sind. Anbieter, die Protokolle, Kennzahlen, Kosten und Nachhaltigkeitsdaten cloudübergreifend vereinheitlichen können, erzielen weiterhin eine Premium-Preisgestaltung.

Wichtigste Erkenntnisse des Berichts

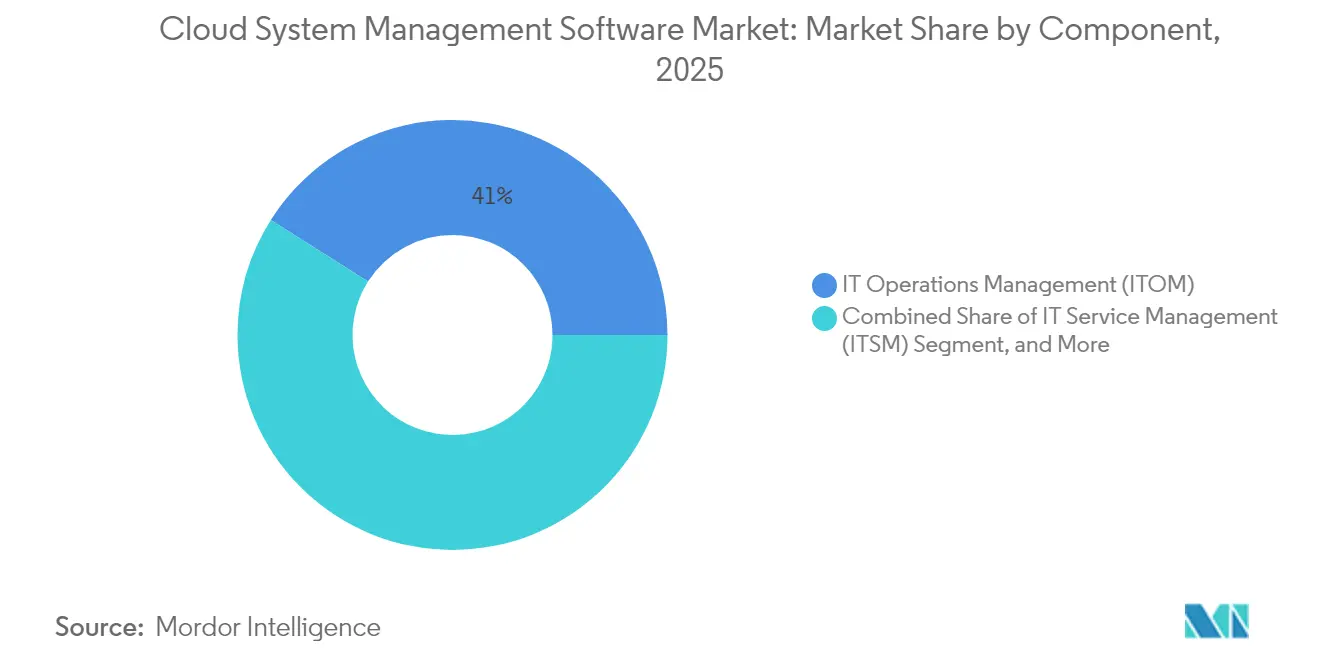

- Nach Komponente führte das IT-Betriebsmanagement im Jahr 2025 mit einem Marktanteil von 41,02 % am Cloud System Management Software Markt, während IT-Automatisierung und Konfigurationsmanagement bis 2031 mit einem CAGR von 24,18 % wächst.

- Nach Bereitstellungsmodell hielten Public-Cloud-Bereitstellungen im Jahr 2025 einen Umsatzanteil von 52,21 % am Cloud System Management Software Markt; die Hybrid Cloud ist mit einem CAGR von 24,42 % der am schnellsten wachsende Ansatz.

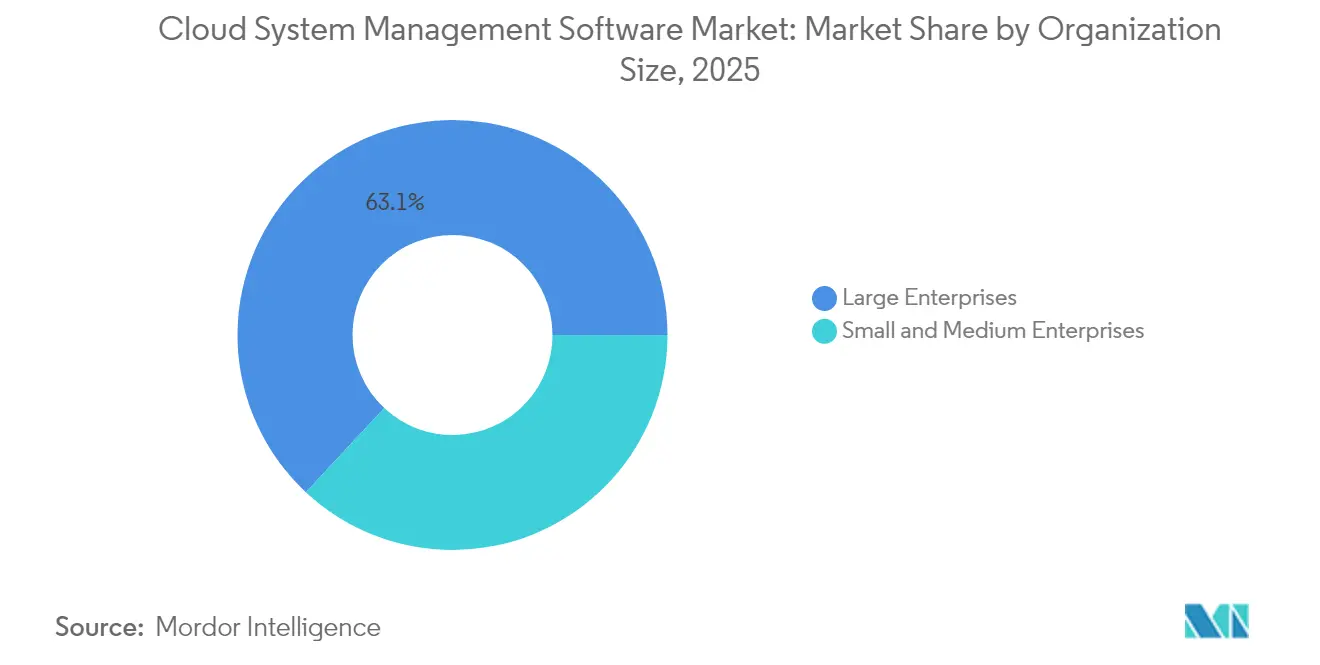

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,05 % der Ausgaben am Cloud System Management Software Markt, während kleine und mittlere Unternehmen mit einem CAGR von 24,58 % wachsen.

- Nach Endbenutzerbranche erwirtschaftete IT und Telekommunikation im Jahr 2025 29,12 % des Umsatzes am Cloud System Management Software Markt, während das Gesundheitswesen mit einem CAGR von 23,89 % am schnellsten wächst.

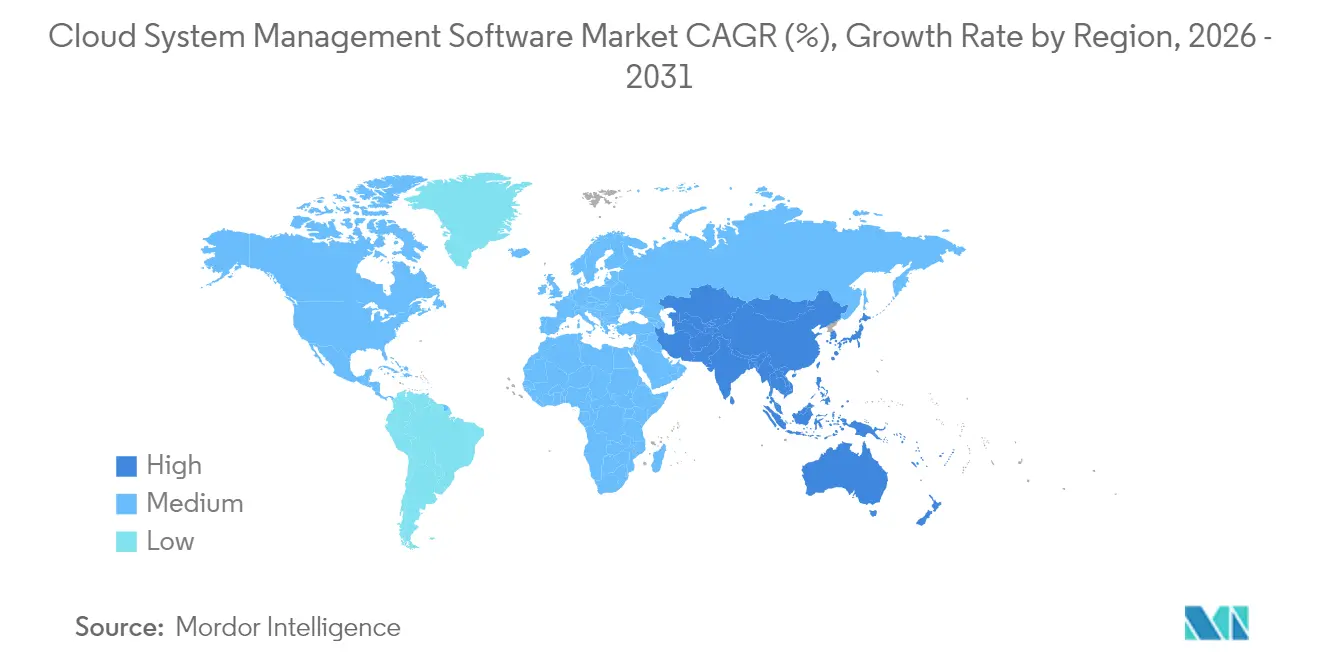

- Nach Geografie trug Nordamerika im Jahr 2025 38,26 % des Umsatzes am Cloud System Management Software Markt bei, und die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einem CAGR von 23,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud System Management Software Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosion der Multi-Cloud- und Hybrid-Einführung | +5.2% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Shift-Left-DevOps treibt die Nachfrage nach einheitlicher Observability | +4.8% | Nordamerika, Europa, urbane Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| FinOps als Mandat auf Vorstandsebene zur Cloud-Kostenkontrolle | +4.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von GenAI-fähigen GPU-Orchestrierungsschichten | +3.9% | Nordamerika, China, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsberichterstattungspflichten (Scope-3) eingebettet in Cloud-Management-Plattformen | +2.7% | Europa, Nordamerika, ausgedehnt auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quantensichere Krypto-Module treten in Cloud-Management-Stacks ein | +1.9% | Nordamerika, Europa, Regierungssektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Multi-Cloud- und Hybrid-Einführung

Unternehmen betrieben im Jahr 2024 durchschnittlich 2,6 Public Clouds, gegenüber 2,2 im Vorjahr, da Sichtbarkeitslücken mit jedem zusätzlichen Anbieter zunahmen.[1]Flexera, „2024 State of the Cloud Report”, flexera.com Plattformen, die Telemetrie über AWS, Azure und Google Cloud hinweg normalisieren, verdrängen punktuelle Tools, die manuelle Skripterstellung erfordern. Vorgefertigte Konnektoren und Richtlinien-Übersetzungspakete, wie Terraform-Anbieter, beschleunigen die Einführung und verbessern die Compliance. Unternehmen nennen nun inkonsistente Werkzeuge als das größte Hindernis für die Optimierung, was die Nachfrage nach Abstraktionsschichten verstärkt, die proprietäre APIs verbergen.

Shift-Left-DevOps treibt die Nachfrage nach einheitlicher Observability

DevOps-Teams instrumentieren Code zum Zeitpunkt des Commits, was die mittlere Wiederherstellungszeit um 40 % verkürzt und Observability zu einem Entwickleranliegen erhebt. Einheitliche Plattformen korrelieren Traces, Kennzahlen und geschäftliche KPIs, sodass Ingenieure Fehlkonfigurationen erkennen können, bevor Benutzer betroffen sind. New-Relic-Kunden, die vollständige Stack-Observability einsetzen, reduzieren den Alarmlärm um 35 %. Der Kauf von Bits AI durch Datadog im Jahr 2024 integrierte LLM-gestützte Ursachenanalyse in den Mainstream-Betrieb und machte Erklärungen in natürlicher Sprache zu einem Differenzierungsmerkmal.

FinOps als Mandat auf Vorstandsebene zur Cloud-Kostenkontrolle

Da Cloud-Rechnungen nun von CFOs geprüft werden, verlagern Echtzeit-Budgetwarnungen und Rückverrechnungsmodelle Management-Suiten von IT-Hilfsprogrammen zu Plattformen für die finanzielle Governance. Unternehmen, die automatisiertes Rightsizing und die Rückgewinnung ungenutzter Ressourcen einsetzen, haben laut Fallstudien von Hyperscalern innerhalb von sechs Monaten die Verschwendung um fast ein Drittel gesenkt.[2]AWS, „Carbon-Aware Workload Placement”, aboutamazon.com Führende Suiten zeigen inaktive Ressourcen, Lücken bei reservierten Instanzen sowie Anomalieerkennung auf, die Ausgabenspitzen in Minuten statt in Wochen kennzeichnet.

Entstehung von GenAI-fähigen GPU-Orchestrierungsschichten

Das Training und Fine-Tuning großer Sprachmodelle verbraucht stoßartige GPU-Cluster. Cloud-Management-Plattformen, die Beschleuniger über On-Premises- und öffentliche Ressourcen hinweg planen, treiben die Auslastungsraten nun in den mittleren 80-%-Bereich, gegenüber historischen Basiswerten von rund 60 %. Funktionen wie automatisiertes Spot-Bidding und Multi-Region-Failover liefern bis zu 40 % Einsparungen bei Trainings-Workloads. Unternehmen schätzen daher einheitliche Scheduler, die GPU-Effizienz mit workload-bezogener Kostenzuordnung verbinden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Cyberangriffe auf Steuerungsebenen | -2.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel im Cloud-Betrieb und AIOps | -2.1% | Global, am schwerwiegendsten im Asien-Pazifik-Raum und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Undurchsichtige Lizenzierung proprietärer Telemetrie-APIs | -1.6% | Global, besonders betroffen sind Multi-Cloud-Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsfragmentierung von Edge bis Cloud | -1.4% | Europa, Asien-Pazifik, Naher Osten, mit regulatorischen Auswirkungen auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe auf Steuerungsebenen

Zentralisierte Steuerungsebenen enthalten hochwertige Anmeldeinformationen und Konfigurationsdaten. Der Snowflake-Sicherheitsverstoß im Jahr 2024, der auf kompromittierte Administratorkonten zurückgeführt wurde, legte Multi-Mandanten-Risiken offen und veranlasste Unternehmen, hardwaregestützte MFA und unveränderliche Prüfprotokolle einzuführen. Ähnliche Vorfälle bei Identitätsanbietern verschärften die Kontrolle von Drittanbieter-Integrationen. Regulierungsbehörden empfehlen nun Zero-Trust-Architekturen, die das Prinzip der geringsten Rechte und kontinuierliche Authentifizierung durchsetzen. Anbieter, die keine strengen Sicherheitskontrollen nachweisen können, sehen sich häufig mit längeren Beschaffungszyklen konfrontiert, insbesondere in regulierten Branchen.

Anhaltender Fachkräftemangel im Cloud-Betrieb und AIOps

Es wird geschätzt, dass weltweit ein Defizit von Millionen von Personen, Cloud-Architekten und Site-Reliability-Ingenieuren besteht. KMU haben es am schwersten, da ihnen die Budgets für spezialisiertes Personal fehlen, das in der Lage ist, Schwellenwerte für die Anomalieerkennung anzupassen oder KI-generierte Ursachenanalysen zu interpretieren. Anbieter integrieren geführte Workflows, vorgefertigte Dashboards und Abfragen in natürlicher Sprache, um die Einstiegshürden zu senken. Fortgeschrittene Benutzer benötigen jedoch oft eine tiefere Konfigurierbarkeit. Cloud-Anbieter-Zertifizierungsprogramme werden ausgebaut, aber die Talentpipeline hinkt der Nachfrage um mindestens 18–24 Monate hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Automatisierung gewinnt mit der Reifung von DevOps

IT-Automatisierung und Konfigurationsmanagement ist auf dem Weg, einen CAGR von 24,18 % zu erzielen, die schnellste Rate unter den Komponenten, da Unternehmen manuelle Skripte durch deklarative Infrastruktur-als-Code ersetzen. Die Größe des Cloud System Management Software Marktes für IT-Automatisierung wird voraussichtlich von 9,67 Milliarden USD im Jahr 2025 auf 35,45 Milliarden USD bis 2031 wachsen. Die anbieterneutrale Sprache von HashiCorp Terraform regelt nun Tausende von Ressourcentypen und verstärkt die Nachfrage nach Tools, die Public Clouds und On-Premises-Systeme überbrücken. Das IT-Betriebsmanagement hielt im Jahr 2025 einen Marktanteil von 41,02 % am Cloud System Management Software Markt, da einheitliche Observability eine grundlegende Rolle spielt. Akquisitionen wie die Übernahme von Splunk durch Cisco verbinden Netzwerk-Telemetrie mit Anwendungs-Traces, um Sichtbarkeitslücken zu schließen.

Unternehmen suchen zunehmend nach Plattformen, die Bereitstellung, Konfiguration, Laufzeit-Monitoring und Servicemanagement von Anfang bis Ende abdecken. Kubernetes-native Projekte wie Argo CD und Flux erweitern GitOps-Workflows, während ITSM-Suiten KI-Chat integrieren, um Tickets effizienter zu lösen. Für Teams mit Legacy-Umgebungen beschleunigen agentenlose Erkennung und Drift-Erkennung Migrationsfahrpläne und reduzieren Aufwand. Die Konvergenz von Observability mit Automatisierung positioniert Anbieter mit kohärenten Portfolios, um Nischenlösungen zu übertreffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybrid-Architekturen steigen aufgrund von Souveränitätsbedenken

Die Public Cloud hielt im Jahr 2025 52,21 % des Umsatzes, doch hybride Modelle expandieren mit einem CAGR von 24,42 %, da Datensouveränitätsvorschriften zunehmen. Die Größe des Cloud System Management Software Marktes für Hybrid-Cloud-Lösungen wird bis 2031 voraussichtlich 44,8 Milliarden USD übersteigen. EU-Regelungen verlangen nun von Anbietern, Datenportabilität ohne prohibitive Gebühren zu ermöglichen, was die Nachfrage nach offenen Orchestrierungsschichten wie Kubernetes stärkt, die die Workload-Platzierung abstrahieren. AWS Outposts, Azure Arc und Google Anthos bringen Public-Cloud-APIs in Kundenrechenzentren und geben Teams eine einzige Steuerungsebene für unterschiedliche Ressourcen.

Private Clouds bleiben für regulierte Workloads relevant, wachsen jedoch aufgrund des Kapitalaufwands langsamer. Unternehmen setzen auf Hybrid, damit Analysen in Hyperscale-Regionen ausgelagert werden können, während personenbezogene Daten On-Premises verbleiben. Einheitliche Kostenzuordnung, Sicherheitslageverwaltung und standortübergreifende Observability werden daher unverzichtbar. Anbieter ohne Funktionsparität zwischen On-Premises- und öffentlichen Endpunkten riskieren Kundenabwanderung, da Kunden um konsistente Erfahrungen konsolidieren.

Nach Unternehmensgröße: KMU holen mit SaaS-Plattformen auf

Großunternehmen trugen 2025 63,05 % der Ausgaben bei, dank weitläufiger Multi-Cloud-Umgebungen, die eine anspruchsvolle Governance erfordern. KMU beschleunigen jedoch mit einem CAGR von 24,58 %, da verbrauchsbasierte Preisgestaltung und SaaS-Onboarding ohne Installation die Einstiegshürden senken. Die Größe des Cloud System Management Software Marktes für KMU-Käufer wird bis 2031 voraussichtlich 23,6 Milliarden USD übersteigen. Anbieter wie Datadog und New Relic umwerben dieses Segment mit kostenlosen oder kostengünstigen Einstiegsstufen und geführten Setups, die den Mehrwert in Stunden sichtbar machen.

Benutzerfreundlichkeit hat für mittelständische Unternehmen ohne dedizierte SRE-Teams eine höhere Priorität als tiefe Konfigurierbarkeit. Abfragen in natürlicher Sprache, automatisiertes Baselining und präskriptive Problembehebung reduzieren die zuvor hervorgehobene Abhängigkeit von Fachkenntnissen. Umgekehrt fordern Großunternehmen weiterhin granulare rollenbasierte Zugriffskontrollen, benutzerdefinierte Integrationen und API-Erweiterbarkeit, um komplexen IT-Servicekatalogen gerecht zu werden. Modulare Produktlinien, die es jedem Segment ermöglichen, Funktionen in seinem eigenen Tempo einzuführen, differenzieren nun die Marktführer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt durch EHR-Migrationen

IT und Telekommunikation hielten 29,12 % des Umsatzes im Jahr 2025, da Betreiber Cloud-Management nutzen, um 5G-Edge-Computing zu monetarisieren. Die Sektoren Gesundheitswesen und Biowissenschaften zeigen die schnellste Entwicklung und wachsen bis 2031 mit einem CAGR von 23,89 %, angetrieben durch die Modernisierung elektronischer Gesundheitsakten und die Skalierung der Telemedizin. Der Cloud System Management Software Marktanteil im Gesundheitswesen wird bis zum Ende des Jahrzehnts voraussichtlich 12,34 % übersteigen, da HIPAA und ähnliche Vorschriften prüfungsgerechte Protokollierung und Verschlüsselungsschlüsselrotation erfordern.

BFSI-Sektoren integrieren Kostenkontroll-Dashboards direkt in Konsolen, um Echtzeitausgaben zu begrenzen, während die Fertigungsindustrie Fabrik-IoT-Telemetrie mit ERP-Backends für vorausschauende Wartung orchestriert. Einzelhandelsketten korrelieren Kassendaten mit Lageranalysen für eine dynamische Preisgestaltung, und Logistikunternehmen automatisieren die Routenoptimierung über Hybrid-Clouds hinweg. Jede Branche schätzt einheitliche Sichtbarkeit, während sie Richtlinien auf ihre eigenen Compliance-Rahmen abstimmt, was konfigurierbare Berichtsvorlagen zu einem wichtigen Merkmal macht.

Geografische Analyse

Nordamerika führte den Cloud System Management Software Markt im Jahr 2025 mit 38,26 % des Umsatzes an, unterstützt durch die frühe Einführung von AIOps und strenge Datenschutzverletzungsbenachrichtigungsgesetze, die die Prämie für zentralisierte Sicherheitsereigniskorrelation erhöhen. US-amerikanische Unternehmen profitieren auch von der regionalen Präsenz von Hyperscalern und einem dichten Ökosystem von Observability-Startups, was Innovation und Partnerschaftsdynamik beschleunigt. Konsolidierungsmaßnahmen wie Broadcom–VMware und Cisco–Splunk verstärken den Wettbewerb und halten das Ausgabemomentum unter Fortune-500-Nutzern, die integrierte Steuerungsebenen suchen, hoch.

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich die schnellste Wachstumsrate von 23,98 % erzielen. Indiens öffentlicher Sektor-Cloud-Auftrag verlangt, dass Regierungsdaten unter dem MeghRaj-Rahmen innerhalb nationaler Grenzen verbleiben, was hybride Architekturen vorantreibt, die lokale Rechenzentren mit Hyperscale-Kapazitäten kombinieren. Chinas Cybersicherheits- und Datensicherheitsgesetze drängen Betreiber kritischer Infrastruktur zu souveränen Cloud-Stacks, die von inländischen Anbietern verankert werden. Die Initiativen der japanischen Digitalbehörde ziehen Unternehmen weiter in verwaltete Plattformen, die Kosten-, Nachhaltigkeits- und Sicherheitskennzahlen über Anbieter hinweg vereinheitlichen.

Europa steht im Mittelpunkt der Datensouveränitätsdebatte: DSGVO und der EU-Datenschutzgesetz von 2024 veranlassen Unternehmen, sensible Workloads On-Premises zu behalten, während Analysen in die Public Cloud ausgelagert werden. Deutschlands Bundesamt für Sicherheit in der Informationstechnik (BSI) fördert Multi-Cloud-Designs, um Anbieterabhängigkeit zu mindern, und fördert so die Einführung offener Orchestrierungsschichten. Investitionen der Staatsfonds des Nahen Ostens in Hyperscale-Einrichtungen verkürzen die Latenz für lokale Unternehmen, während die mobilfunkorientierten Volkswirtschaften Afrikas leichtgewichtige, API-gesteuerte Suiten schätzen, die über eingeschränkte Bandbreite funktionieren. Die DSGVO-ähnlichen Regelungen Lateinamerikas beschleunigen ebenfalls die Einführung von Management-Tools mit granularen Zugriffskontrollen und Prüfbarkeit.

Wettbewerbslandschaft

Die Cloud System Management Software-Branche bleibt mäßig fragmentiert. Die fünf größten Anbieter, VMware (Broadcom), Microsoft, AWS, ServiceNow und IBM, hielten im Jahr 2024 einen geschätzten Anteil von 48 %, wobei kein einzelnes Unternehmen über 15 % lag. Die Integration von VMware durch Broadcom verschärfte Hybrid-Cloud-Lizenzierungsstrategien, aber die Unzufriedenheit der Kunden mit der Preisgestaltung eröffnet Raum für Open-Source-Alternativen wie Red Hat OpenShift und Terraform. Die Übernahme von HashiCorp durch IBM im Jahr 2024 stärkte dessen Multi-Cloud-Automatisierungsansatz durch eine deklarative Schicht, die Hyperscaler überbrückt.

Hyperscaler bündeln native Kosten-, Sicherheits- und Observability-Funktionen in die Verbrauchspreisgestaltung und fördern so die Loyalität zu einem einzigen Anbieter. Dennoch gedeihen spezialisierte Anbieter, indem sie cloudübergreifende Probleme angehen, API-first-Architekturen anbieten und sich auf die durch große Sprachmodelle gestützte Ursachenanalyse konzentrieren. Datadog meldete im Jahr 2025 ein Umsatzwachstum von 32 % gegenüber dem Vorjahr, da Kunden einheitliches Monitoring für Kubernetes-, serverlose und Edge-Workloads suchten. New Relic, Dynatrace, Harness und CloudBolt differenzieren sich durch nutzungsbasierte Lizenzierung, kontinuierliche Bereitstellungs-Hooks und Richtlinie-als-Code-Rahmen.

Strategische Schritte betonen KI und Nachhaltigkeit. IBM meldete Dutzende von Patenten für Algorithmen zur prädiktiven Kapazitätsplanung an, während sich der Fokus auf geistiges Eigentum bei Google Cloud auf kohlenstoffbewusstes Scheduling und quantensichere Schlüsselrotation konzentriert. Die Übernahme von Splunk durch Cisco verbindet Netzwerk- und Sicherheitstelemetrie in einem einzigen Analyse-Lake. Kleinere Disruptoren nutzen blinde Flecken der Hyperscaler – Edge-bis-Cloud-Orchestrierung, Multi-Cloud-Kostenzuordnung und Compliance für Nischenvorschriften –, um Kunden zu gewinnen, die eine Anbieterabhängigkeit ablehnen.

Branchenführer im Cloud System Management Software Markt

IBM Corporation

Microsoft Corporation

Vmware Inc.

BMC Software Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Microsoft hat Azure Monitor Predictive Insights zur allgemeinen Nutzung freigegeben. Der Dienst wendet maschinelle Lernmodelle an, um Ressourcenbelastungen und Leistungseinbrüche bis zu 72 Stunden vor deren Auftreten vorherzusagen, und arbeitet dann mit Azure Resource Manager zusammen, um automatisch zusätzliche Kapazität bereitzustellen – eine Umstellung, die in frühen Rollouts die unerwarteten Ausfallzeiten bereits um rund 40 % reduziert hat

- Oktober 2025: Datadog hat Cloud Cost Intelligence eingeführt, ein FinOps-Add-on, das Infrastrukturausgaben mit Geschäftskennzahlen wie Umsatz pro Transaktion und Kundenakquisitionskosten verknüpft. Generative-KI-Empfehlungen leiten Ingenieure nun zu Architekturänderungen, die Preis und Leistung in Einklang bringen, und erfüllen damit die wachsenden CFO-Forderungen nach Echtzeit-ROI-Tracking

- September 2025: AWS hat das Amazon CloudWatch Nachhaltigkeits-Dashboard vorgestellt, das Teams Live-Kohlenstoffemissionsdaten auf Workload-Ebene liefert und vorschlägt, wo Batch-Jobs in Regionen mit reichlich erneuerbarer Energie verschoben werden sollen. Das Dashboard ist in das AWS Carbon Footprint Tool integriert und entspricht den Scope-3-Berichtspflichten gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen

- August 2025: Google Cloud hat sein Confidential-Computing-Angebot durch die Hinzufügung von Post-Quanten-Verschlüsselung für Kubernetes-Steuerungsebenen erweitert und dabei NIST-genehmigte CRYSTALS-Kyber-Algorithmen eingesetzt, um den Cluster-Datenverkehr gegen künftige Quantenbedrohungen zu schützen – ein Schritt, der von Bundes- und Verteidigungskunden begrüßt wird, die eine langfristige kryptografische Widerstandsfähigkeit anstreben

Berichtsumfang des globalen Cloud System Management Software Marktes

Der Cloud System Management Software Markt bezieht sich auf den Markt für Softwarelösungen, die zur Verwaltung und Optimierung cloudbasierter Systeme und Dienste entwickelt wurden. Diese Lösungen ermöglichen es Unternehmen, ihre Cloud-Infrastruktur zu überwachen, zu automatisieren und zu steuern und so einen effizienten Betrieb und eine effiziente Ressourcennutzung zu gewährleisten.

Der Cloud System Management Software Markt-Bericht ist segmentiert nach Komponente (IT-Betriebsmanagement, IT-Servicemanagement, IT-Automatisierung und Konfigurationsmanagement), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endbenutzerbranche (IT und Telekommunikation, Bank-, Finanz- und Versicherungswesen (BFSI), Gesundheitswesen und Biowissenschaften, Fertigung, Einzel- und Verbraucherdienstleistungen, Transport und Logistik, Medien und Unterhaltung, Regierung und öffentlicher Sektor) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Betriebsmanagement (ITOM) |

| IT-Servicemanagement (ITSM) |

| IT-Automatisierung und Konfigurationsmanagement (ITACM) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und Verbraucherdienstleistungen |

| Transport und Logistik |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | IT-Betriebsmanagement (ITOM) | ||

| IT-Servicemanagement (ITSM) | |||

| IT-Automatisierung und Konfigurationsmanagement (ITACM) | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endbenutzerbranche | IT und Telekommunikation | ||

| Bank-, Finanz- und Versicherungswesen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzel- und Verbraucherdienstleistungen | |||

| Transport und Logistik | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Cloud System Management Software Markt?

Der Markt wird im Jahr 2026 auf 29,99 Milliarden USD bewertet und wird bis 2031 voraussichtlich 85,23 Milliarden USD erreichen.

Welche Komponente wächst in diesem Bereich am schnellsten?

IT-Automatisierung und Konfigurationsmanagement führt das Wachstum an und expandiert mit einem CAGR von 24,18 %, da Unternehmen Infrastruktur-als-Code- und Richtlinie-als-Code-Workflows einführen.

Warum übertreffen hybride Bereitstellungen rein öffentliche Bereitstellungen?

Datensouveränitätsvorschriften und latenzempfindliche Workloads veranlassen Unternehmen, On-Premises-Systeme und mehrere Cloud-Anbieter zu kombinieren, was einen CAGR von 24,42 % für hybride Ansätze erzeugt.

Welche Branche wird bis 2031 die höchste Einführungsrate verzeichnen?

Gesundheitswesen und Biowissenschaften, angetrieben durch Migrationen elektronischer Gesundheitsakten und strenge Compliance-Anforderungen, wird voraussichtlich einen CAGR von 23,89 % verzeichnen.

Welche Regionen sind für das schnellste Marktwachstum positioniert?

Die Asien-Pazifik-Region wird voraussichtlich mit einem CAGR von 23,98 % wachsen, dank Souveränitäts-Cloud-Auflagen in Indien und China sowie Programmen der digitalen Regierung in Japan.

Seite zuletzt aktualisiert am: