Marktgröße und Marktanteil für Multi-Cloud-Networking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

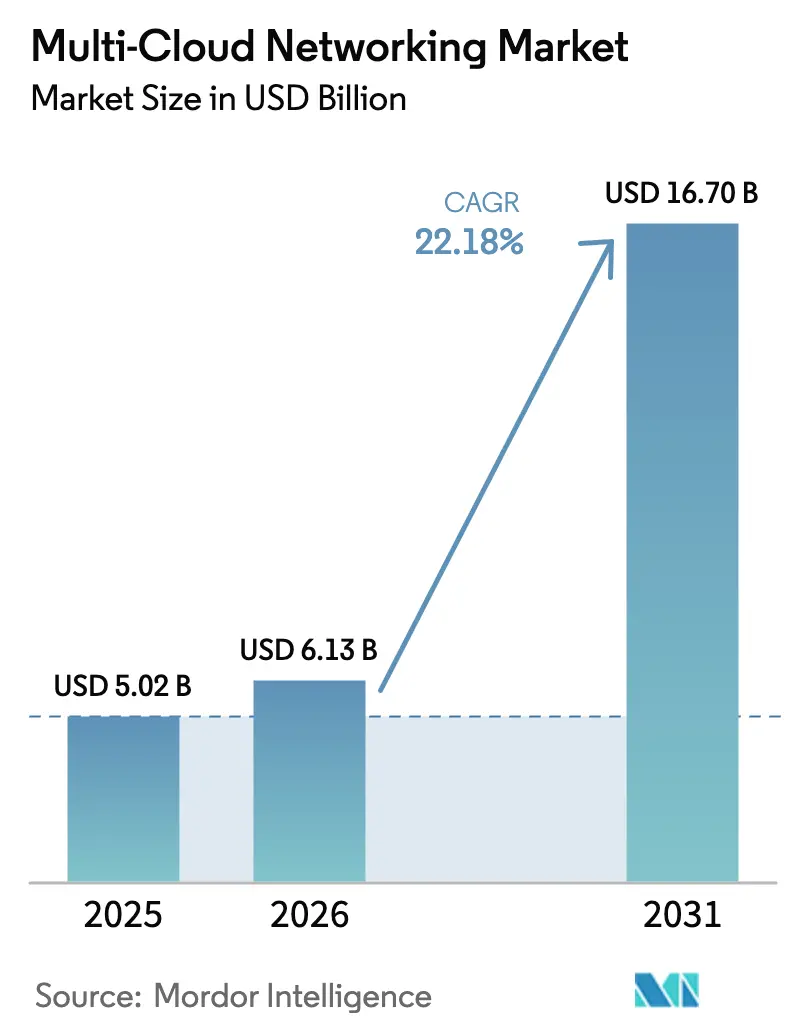

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 16.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Cloud-Networking von Mordor Intelligence

Die Marktgröße für Multi-Cloud-Networking wird im Jahr 2026 auf USD 6,13 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,02 Milliarden, mit Projektionen für 2031 von USD 16,7 Milliarden, was einem Wachstum von 22,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Unternehmen ihre Architekturen rund um verteilte Clouds neu gestalten, die Daten mit minimaler Latenz, konsistenter Sicherheit und vorhersehbaren Kosten austauschen müssen. Anbieterunabhängige Fabrics, KI-fähige Interconnects und automatisierte Richtlinien-Engines stehen nun im Mittelpunkt der Beschaffungspläne, da Organisationen Abhängigkeiten vermeiden, Workloads in Echtzeit neu ausbalancieren und strengere Datenhaltungsvorschriften einhalten. Der Marktimpuls profitiert auch vom Anstieg des KI-Inferenz-Traffics über geografisch verteilte Edge-Knoten, was den Bedarf an deterministischen, anwendungsbewussten Pfaden verstärkt, die mehrere öffentliche und private Clouds umspannen. Parallel dazu stärken Egress-Gebühren-Management-Tools und nutzungsbasierte Konnektivitätsmodelle die Geschäftsfälle bei kostensensiblen Anwendern.

Wichtigste Erkenntnisse des Berichts

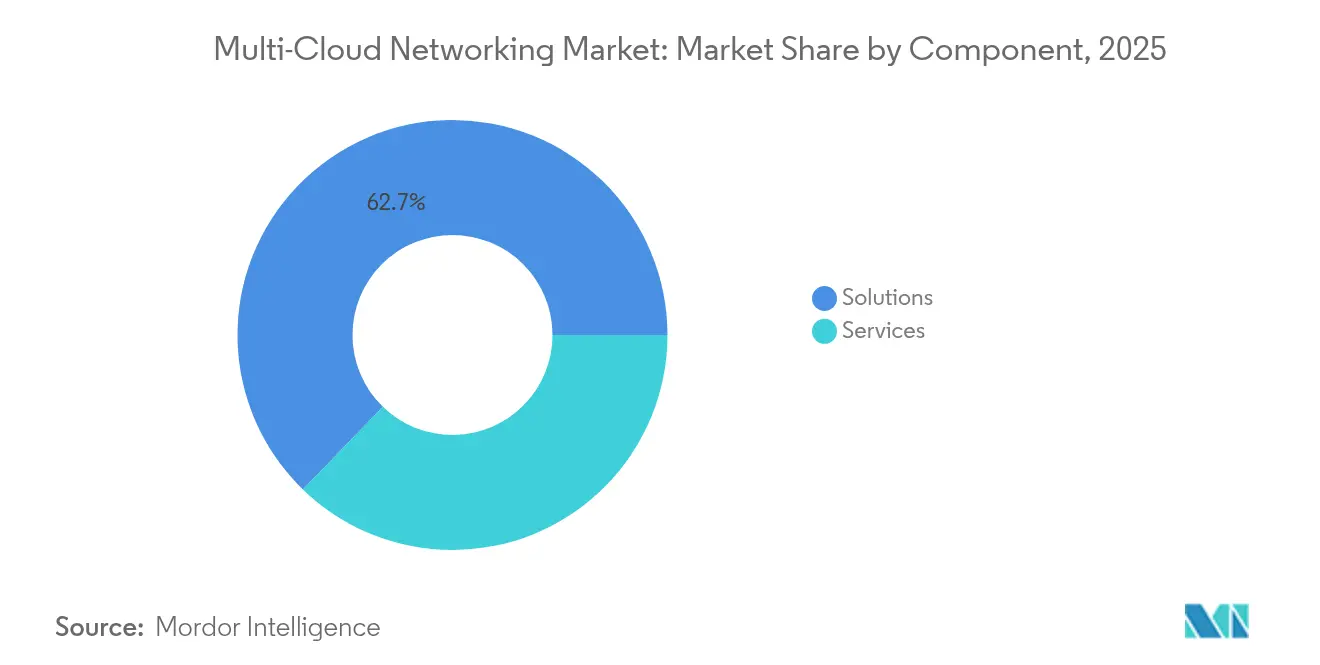

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 62,75 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,1 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Public Cloud im Jahr 2025 66,10 % des Marktanteils für Multi-Cloud-Networking; die Hybrid Cloud soll bis 2031 mit einer CAGR von 26,6 % wachsen.

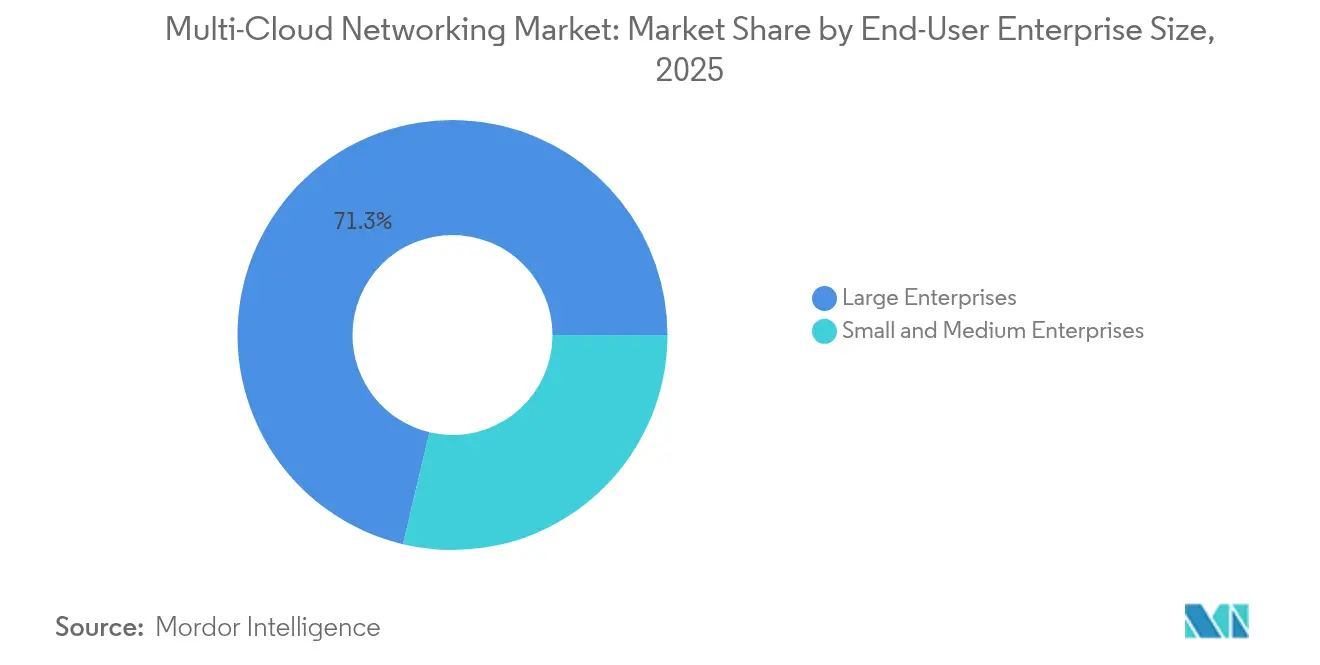

- Nach Endnutzer-Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 71,30 % der Marktgröße für Multi-Cloud-Networking, während KMU mit einer CAGR von 27,3 % voranschreiten.

- Nach Endnutzerbranche behauptete BFSI die Führung mit einem Anteil von 23,50 % im Jahr 2025; das Gesundheitswesen liegt auf Kurs für die schnellste CAGR von 30,45 % bis 2031.

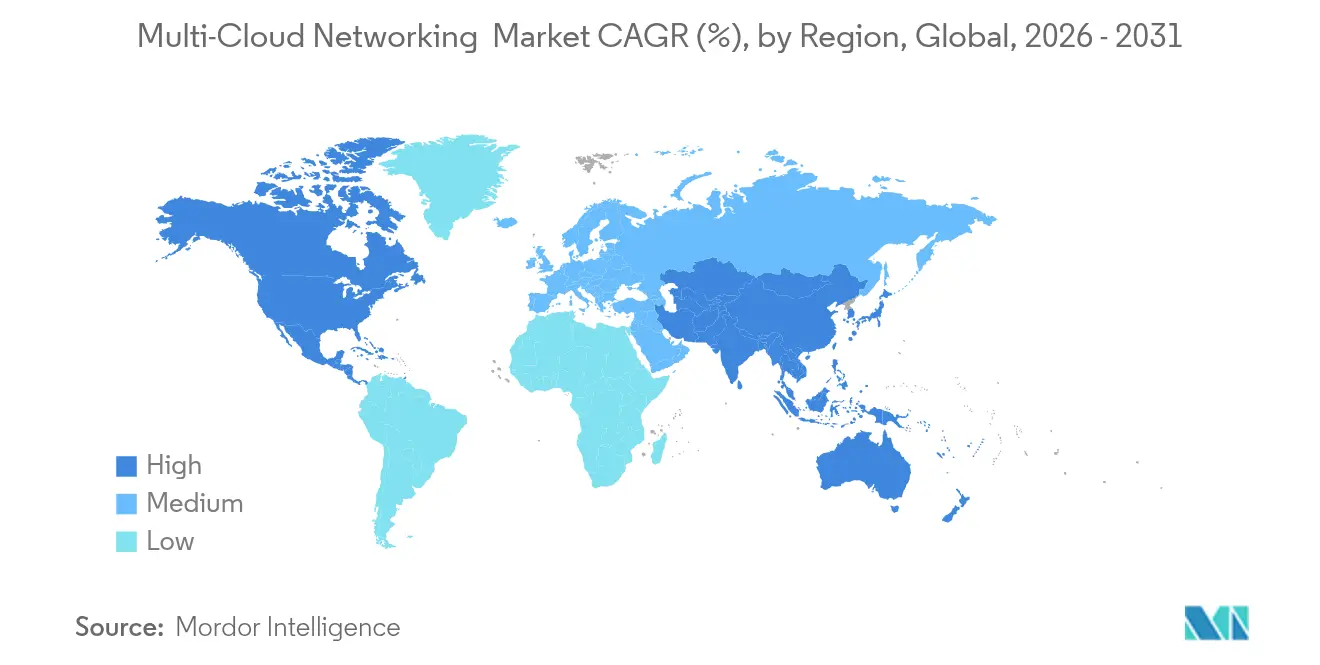

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,20 %, doch der asiatisch-pazifische Raum ist bereit, bis 2031 mit einer CAGR von 25,9 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multi-Cloud-Networking

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung von IaaS/PaaS/SaaS | +4.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Strategien zur Vermeidung von Anbieterabhängigkeit | +3.8% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Edge-Computing-getriebene Konnektivität mit niedriger Latenz | +3.5% | Global, mit asiatisch-pazifischem Raum als Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Einhaltung regulatorischer Datenhaltungsvorschriften | +2.9% | Europa und asiatisch-pazifischer Raum primär, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Nachfrage nach KI-Workload- Inter-Cloud-GPU-Fabric | +4.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung der Egress-Gebühren-Optimierung | +2.7% | Global, insbesondere kostensensible KMU-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung von IaaS/PaaS/SaaS

Das explosive Wachstum beim Verbrauch von Cloud-Diensten erfordert, dass Unternehmen Hunderte von Anwendungen über mehrere Anbieter hinweg vernetzen und dabei Leistung und Governance sicherstellen. Die Migration der Deutschen Bank von mehr als 200 Workloads zu Google Cloud veranschaulicht die Netzwerkkomplexität, die in stark regulierten Sektoren mittlerweile typisch ist. Branchenumfragen zeigen, dass 78 % der Organisationen planen, bis 2025 mindestens 40 % der Workloads in der Cloud zu hosten, wobei 42 % agile Entwicklung als wichtiges Motiv nennen[1]Cisco Press Team, "Cisco Globaler Bericht zu Hybrid-Cloud-Trends," cisco.com. Diese Entwicklung erzwingt Investitionen in anbieterunabhängige Overlays, die deterministisches Routing, integrierte Sicherheit und zentralisiertes Management bieten. Da Workloads IaaS-, PaaS- und SaaS-Schichten umspannen, wächst die Nachfrage nach Richtlinien-Engines, die sich an das einzigartige Leistungsprofil jeder Schicht anpassen können, ohne manuellen Aufwand zu erzeugen. Die daraus resultierenden Architekturen stellen den Markt für Multi-Cloud-Networking in den Mittelpunkt digitaler Initiativen.

Strategien zur Vermeidung von Anbieterabhängigkeit

Die Diversifizierung über Cloud-Anbieter hinweg ist mittlerweile in den Risikohandbüchern von Unternehmen verankert, um Preisdruck und Dienstunterbrechungen zu vermeiden[2]Armon Dadgar, "Umfrage zum Stand der Cloud-Strategie," hashicorp.com. Plattformen wie Alkiras Cloud-Network-as-a-Service beanspruchen Kosteneinsparungen von bis zu 40 %, indem sie anbieterspezifische Details abstrahieren und die Multi-Cloud-Bereitstellung automatisieren. Dieser Wandel unterstützt die stetige Expansion des Marktes für Multi-Cloud-Networking, da Organisationen programmierbare Fabrics suchen, die Workloads frei verschieben, einheitliche Richtlinien anwenden und Verhandlungen mit Hyperscalern vereinfachen. Die Konsistenz der Erfahrung über Clouds hinweg beschleunigt auch DevOps-Zyklen und steigert die organisatorische Agilität.

Edge-Computing-getriebene Nachfrage nach Konnektivität mit niedriger Latenz

Echtzeit-Analysen, immersive Medien und Smart-Manufacturing-Workloads sind auf Latenzen unter 10 ms angewiesen, was Unternehmen dazu zwingt, Rechenkapazitäten an den Edge zu verlagern und gleichzeitig nahtlose Verbindungen zurück zu Clouds für intensive Verarbeitungsaufgaben aufrechtzuerhalten. Malaysias Digital Nasional Berhad erreichte eine Verfügbarkeit von 99,8 % auf einem Multi-Operator-Kern, der sechs Netzbetreiber miteinander verbindet, und bewies damit, dass Edge-to-Cloud-Fabrics national skaliert werden können. Ähnliche Konzepte entstehen in Logistik, Gesundheitswesen und Einzelhandel und treiben die stetige Erweiterung des Marktes für Multi-Cloud-Networking voran. Traffic-Orchestrierungstools, die dynamisch Pfade mit niedriger Latenz auswählen, QoS durchsetzen und Failover in Echtzeit absorbieren, stehen nun ganz oben auf den Beschaffungskriterien.

Einhaltung regulatorischer Datenhaltungsvorschriften

Datensouveränitätsgesetze in der EU, Indien und Indonesien verpflichten Unternehmen, sensible Daten innerhalb nationaler Grenzen zu verarbeiten und zu speichern. Diese Vorschriften fördern die Einführung souveräner Clouds und regionaler Verfügbarkeitszonen und verstärken den Bedarf an intelligentem Routing, das regulierte Daten lokal hält und gleichzeitig globalen Anwendungszugriff ermöglicht. Netzwerkplattformen, die Datensatztypen identifizieren, richtlinienbasierte Segmentierung durchsetzen und Prüfpfade garantieren, sind daher integraler Bestandteil von Compliance-Strategien, insbesondere in BFSI und im Gesundheitswesen. Dieser regulatorische Druck erweitert den Markt für Multi-Cloud-Networking, da Organisationen nach Lösungen suchen, die Pfade basierend auf jurisdiktionellen Auslösern ohne manuelle Eingriffe umschalten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Fachkenntnisse im Multi-Cloud-Networking | -2.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Komplexität | -2.1% | Global, verstärkt in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Integrationshürden bei Legacy-On-Premises-Systemen | -1.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch integriertes Hyperscaler-WAN | -1.6% | Global, mit Auswirkungen auf traditionelle Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Fachkenntnisse im Multi-Cloud-Networking

Rund 62 % der IT-Führungskräfte berichten von Schwierigkeiten bei der Einstellung von Mitarbeitern, die Multi-Cloud-Netzwerke entwerfen, absichern und betreiben können. Der Mangel ist in Schwellenländern ausgeprägter, verzögert komplexe Bereitstellungen und drängt Unternehmen zu verwalteten Diensten und automatisierungsarmen Lösungen. Zertifizierungsprogramme wie Aviatrix ACE wachsen, doch die Abdeckung aller wichtigen Clouds bleibt fragmentiert. Infolgedessen integrieren Plattformanbieter No-Code-Tools und KI-gestützte Workflows, um die Anforderungen an Fachkenntnisse zu reduzieren, und positionieren den Markt für Multi-Cloud-Networking trotz des Fachkräftemangels für weiteres Wachstum.

Sicherheits- und Compliance-Komplexität

Jeder Hyperscaler setzt unterschiedliche Modelle der geteilten Verantwortung und eigene Tools durch, was die Richtlinienabstimmung zu einer nicht-trivialen Aufgabe macht. Vierundvierzig Prozent der Unternehmen bewerten Sicherheit als ihr Hauptanliegen bei der Einführung von Service-Meshes. Ein einheitliches Sicherheitsmanagement über Clouds, Rechenzentren und Edge-Standorte hinweg befindet sich noch in der Entstehung, und jede Fehlausrichtung kann Sicherheitsverletzungen und regulatorische Bußgelder nach sich ziehen. Anbieter bündeln nun Mikrosegmentierung, Bedrohungsanalysen und die Erkennung von Sicherheitsabweichungen in Konnektivitätsplattformen, doch die anhaltende Komplexität dämpft weiterhin einige Investitionsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, während Plattformen reifen

Lösungen machten im Jahr 2025 62,75 % des Umsatzes aus, da Unternehmen integrierte Angebote bevorzugten, die Steuerungs-, Daten- und Orchestrierungsschichten in einem einzigen Stack bündeln. Diese Dominanz unterstreicht das Vertrauen in schlüsselfertige Toolsets, die den Aufwand für die eigenständige Integration über unterschiedliche Clouds hinweg verringern. Dennoch expandieren Dienstleistungen mit einer CAGR von 24,1 %, was eine wachsende Präferenz für externe Expertise bei Design, Implementierung und Lebenszyklusmanagement signalisiert. Die Marktgröße für Multi-Cloud-Networking im Bereich Dienstleistungen betrug im Jahr 2025 USD 1,87 Milliarden und wird bis 2031 voraussichtlich mehr als verdoppelt, was die wachsende Abhängigkeit von verwalteten und professionellen Dienstleistungen neben der internen Qualifizierung widerspiegelt.

Das Wachstum bei Dienstleistungen wird durch KI-gestützte Betriebsabläufe verstärkt, die über Network-as-a-Service-Verträge bereitgestellt werden. Cisco und seine Partner integrieren nun prädiktive Analysen, um Überlastungen vorherzusagen und die Ticketlösung zu automatisieren. Solche verwalteten Innovationen sprechen ressourcenbeschränkte IT-Teams an, die ergebnisbasierte SLAs gegenüber dem Hardwarebesitz bevorzugen. Anbieter, die Beratung, Bereitstellung und KI-gestützten Support bündeln, gewinnen Marktanteile sowohl bei etablierten Unternehmen als auch bei neuen Anwendern und helfen dem Markt für Multi-Cloud-Networking, breitere Organisationsebenen zu erreichen.

Nach Bereitstellungsmodus: Hybrid Cloud steigt von einer Nischenlösung zur Norm auf

Die Public Cloud dominiert weiterhin mit einem Anteil von 66,10 % im Jahr 2025 dank ihres elastischen Ressourcenmodells und der schnellen Einführung neuer Workloads. Die Hybrid-Adoption eilt jedoch mit einer CAGR von 26,6 % voran, da Unternehmen ihre Strategien zur gleichzeitigen Optimierung von Kosten, Latenz und Compliance verfeinern. Die Marktgröße für Multi-Cloud-Networking im Zusammenhang mit Hybrid-Architekturen soll bis 2031 auf annähernd USD 7,03 Milliarden anwachsen, getragen von der Nachfrage nach richtliniengesteuerter Pfadauswahl, die lokale Einrichtungen mit mehreren öffentlichen Clouds verbindet.

Gesundheitsorganisationen veranschaulichen den Trend; viele speichern Patientenakten in privaten Clouds, führen jedoch Analysen in Hyperscale-Umgebungen durch, um die Forschung zu beschleunigen. Der Anstieg des Hybrid-Umsatzes von Huawei Cloud um 106 % im Jahr 2023 liefert weitere Belege für diesen Wandel. Netzwerkanbieter, die einheitliche Steuerungsebenen über Underlays, Overlays und Sicherheitszonen hinweg bereitstellen, werden weiterhin eine zentrale Rolle spielen, da Hybrid-Designs in regulierten Branchen von der experimentellen zur Mainstream-Phase übergehen.

Nach Endnutzer-Unternehmensgröße: Demokratisierung erschließt das KMU-Potenzial

Großunternehmen beherrschten im Jahr 2025 71,30 % des Marktes für Multi-Cloud-Networking und nutzten dabei tiefgreifende technische Teams und beträchtliche Budgets, um fortschrittliche Workload-Verteilungsstrategien zu verfolgen. Ihre Implementierungen priorisieren globale Redundanz, KI-optimiertes Routing und granulare Compliance-Kontrollen über Hunderte von Geschäftsbereichen hinweg. Im Gegensatz dazu weiten KMU ihre Beteiligung mit einer CAGR von 27,3 % aus, da vereinfachte Orchestrierung und abonnementbasierte Preisgestaltung historische Barrieren abbauen. Der dem Markt für Multi-Cloud-Networking zurechenbare Marktanteil von KMU soll bis 2031 auf nahezu 30,40 % ansteigen, was die Demokratisierung durch Low-Code-Toolsets und gebündelte verwaltete Dienste widerspiegelt.

Lösungen wie Peplinks SpeedFusion Cloud ermöglichen es kleineren Banken wie Cantilan auf den Philippinen, öffentliche Clouds mit Zweigstellen ohne spezialisiertes Personal zu vernetzen. Verbrauchsbasierte Modelle richten Kosten am Nutzungsverhalten aus und ermöglichen es KMU, Unternehmensresilienz und -leistung zu vorhersehbaren Preisen zu übernehmen. Da Anbieter-Roadmaps intuitive Dashboards und automatisierte Compliance-Vorlagen priorisieren, werden KMU voraussichtlich die digitale Transformation mithilfe von Multi-Cloud-Fabrics beschleunigen, die einst globalen Konzernen vorbehalten waren.

Nach Endnutzerbranche: Gesundheitswesen überholt die BFSI-Hochburg

BFSI behauptete im Jahr 2025 die Führung mit einem Anteil von 23,50 % aufgrund früher Cloud-Einführung, strenger Verfügbarkeitsanforderungen und grenzüberschreitender regulatorischer Verpflichtungen, die eine Anbieterdiversifizierung begünstigen. Das Gesundheitswesen verzeichnet jedoch eine CAGR von 30,45 %, die schnellste unter allen Branchen, da Krankenhäuser Akten digitalisieren, Telemedizin ermöglichen und KI-Diagnosen durchführen, die Clouds umspannen. Diese Expansion soll den Anteil des Gesundheitswesens an der Marktgröße für Multi-Cloud-Networking von USD 0,48 Milliarden im Jahr 2025 auf weit über USD 2,3 Milliarden bis 2031 anheben.

Das Phoenix Children's Hospital wechselte zu einer cloud-basierten Zscaler-Plattform, um klinische Daten zu schützen und gleichzeitig einen nahtlosen Zugriff über mehrere Anbieter hinweg zu gewährleisten. Ähnliche Initiativen treiben die Nachfrage nach deterministischem Routing, Zero-Trust-Overlays und automatisierter Prüfberichterstattung voran. Auch die Fertigungs- und Telekommunikationssektoren beschleunigen sich, doch der Bedarf des Gesundheitswesens nach schnellem, sicherem Datenaustausch zwischen Edge-Bildgebungsgeräten und zentralisierten KI-Engines positioniert es als primären Wachstumsmotor in der Branche für Multi-Cloud-Networking in den nächsten fünf Jahren.

Geografische Analyse

Nordamerikas Anteil von 41,20 % im Jahr 2025 ist durch eine dichte Konzentration von Hyperscalern, eine ausgereifte Breitbandinfrastruktur und ein aktives Risikokapital-Ökosystem verankert, das Start-ups finanziert, die die Multi-Cloud-Orchestrierung vereinfachen wollen. Finanzinstitute und digital-native Unternehmen vernetzen routinemäßig Rechenzentren mit mehreren Clouds und treiben Innovationen bei KI-fähigen Fabrics, 400-Gbps-Optik und Egress-Kostenanalysen voran. Der regionale Schwung wird durch Initiativen wie die Partnerschaft zwischen Lumen und Google Cloud gestärkt, die hochkapazitive Glasfaserpfade bereitstellt, die die Einführung von Hybrid-Cloud vereinfachen.

Der asiatisch-pazifische Raum ist zwar heute noch kleiner, soll aber mit einer CAGR von 25,9 % wachsen, da Datensouveränitätsvorschriften in Indien, Indonesien und Südkorea eine lokalisierte Verarbeitung vorschreiben, aber dennoch globale Reichweite erfordern. Regierungen fördern souveräne Cloud-Verträge und Steueranreize, die Unternehmen zu Multi-Cloud-Designs drängen, die jurisdiktionsbewusstes Routing durchsetzen können. Projekte wie Malaysias Multi-Operator-Kernnetz zeigen, wie Telekommunikationsunternehmen landesweite Backbones aufbauen, die für Cloud-Konnektivität mit niedriger Latenz optimiert sind. Trotz unterschiedlicher wirtschaftlicher Reife konvergieren sowohl entwickelte als auch aufstrebende Märkte im asiatisch-pazifischen Raum auf dieselbe architektonische Anforderung: Interkonnektivität, die sich sofort an sich ändernde Compliance- und Leistungsanforderungen anpasst, und stützen damit die robuste Expansion des Marktes für Multi-Cloud-Networking.

Europa verzeichnet eine stetige Akzeptanz, angetrieben durch die DSGVO und Ziele der digitalen Souveränität. Unternehmen bevorzugen Architekturen, die personenbezogene Daten lokalisieren können, während sie US-basierte Clouds für Hochleistungsrechnen nutzen. VMwares Leitfaden zu transatlantischen Datenflüssen unterstreicht die Komplexität der Vereinbarkeit von Datenschutz und Leistung in großem Maßstab. Anbieter, die in granularem Geo-Fencing und prüfungsgerechter Protokollierung versiert sind, sind gut positioniert, da die Region in Cloud-Exchanges und KI-spezifische Verbindungen investiert. Aufkommende Dynamik im Nahen Osten, in Afrika und Südamerika zeigt ähnliche Muster, obwohl die Einführung von betreiberneutralen Edge-Rechenzentren und erschwinglichem Backhaul abhängt. Insgesamt werden diese Regionen den Markt für Multi-Cloud-Networking bis 2031 auf einem hohen Wachstumskurs halten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, da etablierte Netzwerktitanen, cloud-native Softwareanbieter und Hyperscaler um architektonische Vorherrschaft kämpfen. Cisco reservierte USD 1 Milliarde für einen KI-Investitionsfonds und kombiniert sein Silicon-One-Switching-Silizium mit NVIDIAs Spectrum-X, um die Bereitstellung von KI-Clustern sowohl vor Ort als auch über Clouds hinweg zu erleichtern. HPEs Übernahme von Juniper für USD 14 Milliarden und IBMs USD 6,4 Milliarden-Deal für HashiCorp veranschaulichen einen Wettlauf um Software-Talente, die Networking, Sicherheit und Automatisierung in einem einzigen Steuerungs-Fabric vereinen können.

Software-first-Disruptoren wie Aviatrix, Alkira und Prosimo konzentrieren sich darauf, Cloud-Eigenheiten hinter richtliniengesteuerten Overlays zu abstrahieren, die Routing, Segmentierung und Kostenanalysen integrieren. Ihre Agilität spricht Unternehmen an, die cloud-agnostische Betriebsabläufe ohne Hardware-Upgrades suchen. Unterdessen erweitern Hyperscaler Angebote wie Google Cloud WAN und versprechen eine um 40 % schnellere Leistung und 40 % niedrigere Gesamtbetriebskosten im Vergleich zu selbstverwalteten WANs. Solche Schritte drohen, Drittanbieter-Interconnect-Anbieter zu kommoditisieren, erweitern aber auch den gesamten adressierbaren Markt für Multi-Cloud-Networking, indem sie die anfängliche Einführung erleichtern.

Die strategische Differenzierung konzentriert sich auf drei Achsen: eingebettete KI, Zero-Trust-Sicherheit und verbrauchsbasierte Preisgestaltung. Anbieter, die diese Attribute vereinen und gleichzeitig multilaterale Partnerschaften unterstützen – die SD-WAN, SASE, Observability und Edge-Computing abdecken – werden Konkurrenten übertreffen. Chancen in weißen Flecken verbleiben bei branchenspezifischer Compliance, GPU-Fabric-Automatisierung und föderierter Edge-Cloud-Orchestrierung. Angesichts robuster Risikokapitalinvestitionen und kontinuierlicher Fusionen und Übernahmen wird das Wettbewerbsfeld wahrscheinlich um Plattformen konsolidieren, die durchgängige Einfachheit ohne Leistungseinbußen bieten.

Marktführer im Bereich Multi-Cloud-Networking

Akamai technologies

Cisco Systems, Inc.

F5, Inc.

Juniper Networks Inc.

VMware Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cisco stellte eine sichere Netzwerkarchitektur vor, die darauf abzielt, die KI-Transformation am Arbeitsplatz zu beschleunigen, mit KI-gesteuertem Management und Geräten, die für Inferenz mit niedriger Latenz entwickelt wurden.

- Mai 2025: Arista Networks überschritt erstmals einen vierteljährlichen Umsatz von USD 2 Milliarden, angetrieben durch die Nachfrage nach KI-Networking und neuen Cluster-Lastausgleichsfunktionen.

- April 2025: Google Cloud stellte Cloud WAN für das KI-Zeitalter vor und liefert damit eine bis zu 40 % schnellere Leistung als öffentliche Internetpfade bei gleichzeitiger Reduzierung der Gesamtbetriebskosten um denselben Anteil.

- März 2025: Cisco und NVIDIA erweiterten ihre Partnerschaft, um eine einheitliche Architektur für KI-fähige Rechenzentrumsnetzwerke aufzubauen, die Cisco Silicon One mit NVIDIA Spectrum-X kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Multi-Cloud-Networking als den Umsatz, der durch softwaredefinierte Overlays, Cloud-Transit-Gateways, virtuelle Router und zugehörige Orchestrierungsdienste generiert wird, die zwei oder mehr öffentliche oder private Clouds miteinander verbinden und Unternehmens-Workloads ein einheitliches Netzwerk-Fabric präsentieren.

Ausschlüsse aus dem Umfang: Eigenständige Cloud-Management-Konsolen, Edge-Hardware und generische WAN-Dienste liegen außerhalb unseres Betrachtungsbereichs.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Fertigung

- Energie und Versorgung

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Cloud-Netzwerkarchitekten, Beschaffungsleitern im BFSI-Bereich und führenden Managed-Service-Providern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Befragten validierten Einführungshürden, realistische Preise pro VPC und regionale Latenzschwellenwerte, die die Anbieterauswahl beeinflussen, und ermöglichten es uns, Modellannahmen zu verfeinern und Datenlücken zu schließen.

Desk-Research

Mordor-Analysten begannen damit, die adressierbare Installationsbasis durch offene Datenbanken wie die Cloud-Interconnect-Einreichungen der US-amerikanischen Bundesbehörde für Kommunikation, Eurostat-IKT-Nutzungserhebungen, Australiens Datensätze zur digitalen Wirtschaft und aus Questel extrahierte Patentfamilien, die auf "Multi-Cloud-Transit-Gateway" verweisen, zu kartieren. Unternehmens-10-K-Berichte, Investorenpräsentationen und D&B-Hoovers-Finanzdaten lieferten dann Ausgabenverhältnisse zwischen Konnektivitäts-, Sicherheits- und Verwaltungsschichten, die für die Umsatzaufteilung entscheidend sind. Darüber hinaus boten Branchenverbände wie die Cloud Native Computing Foundation, MEF und die Asia Cloud Computing Association Einführungs-Benchmarks, während die Presseberichterstattung Preisbewegungen von Hyperscalern erfasste, die die durchschnittlichen Verkaufspreise beeinflussen.

Diese Quellen veranschaulichen den breiteren Beweispool, den wir während der Desk-Research konsultiert haben, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Cloud-Workload-Zahlen und Inter-Cloud-Traffic-Volumina, die von Hyperscalern veröffentlicht werden, und wird dann mit regionalen Penetrationsraten von Multi-Cloud-Strategien kombiniert, um die Nachfrage zu bemessen. Ausgewählte Bottom-up-Überprüfungen, wie Umsatz-Rollups von Anbietern und Stichproben von durchschnittlichem Verkaufspreis multipliziert mit aktiven Gateway-Instanzen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen gehören Trends bei den Cross-Cloud-Egress-Preisen, der Anteil containerisierter Workloads, souveräne Cloud-Mandate, Budgets für die digitale Transformation von Unternehmen und Migrationsquoten von SD-WAN zu MCN. Prognosen stützen sich auf eine multivariate Regression, die diese Treiber mit den Ausgaben verknüpft, ergänzt durch Szenarioanalysen für Währungsschwankungen. Lücken in den Anbieteroffenlegungen werden durch Anwendung von Medianmargen aus offengelegten verwalteten Netzwerkgeschäften überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: interne Triangulation, Varianzprüfungen anhand unabhängiger Traffic-Indizes und Freigabe durch leitende Analysten. Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Hyperscaler Transit-Gebühren ändern oder wesentliche regulatorische Änderungen auftreten; eine abschließende Durchsicht erfolgt vor jeder Kundenlieferung.

Warum Mordors Ausgangsbasis für Multi-Cloud-Networking Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmischungen, Basisjahre und Aktualisierungsrhythmen zugrunde legen.

Wichtige Ursachen für Abweichungen sind: Einige Studien bündeln umfassendere Management-Tools, ohne das Networking zu isolieren; andere frieren Wechselkurse ein oder wenden einheitliche Rabattkurven an, die Gebührensenkungen von Hyperscalern ignorieren; wieder andere projizieren auf Basis von Daten aus dem Jahr 2022 und verpassen den Post-KI-Workload-Anstieg, den wir in Interviews aus dem Jahr 2024 erfasst haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 5,02 Mrd. (2025) | ||

| USD 2,03 Mrd. (2024) | Globales Beratungsunternehmen A | Enger Komponentenumfang und Auslassung von Hybrid-Cloud-Gateways |

| USD 6,02 Mrd. (2024) | Branchenanalyst B | Umfasst angrenzende Multi-Cloud-Management-Umsätze jenseits des Networkings |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und kombinierte Top-down- sowie Bottom-up-Validierung eine ausgewogene Ausgangsbasis liefern, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Multi-Cloud-Networking?

Der Markt erreichte im Jahr 2026 USD 6,13 Milliarden und soll bis 2031 auf USD 16,7 Milliarden mehr als verdoppelt werden.

Welche Region führt beim Umsatz im Bereich Multi-Cloud-Networking?

Nordamerika hält 41,20 % des globalen Umsatzes, gestützt durch eine ausgereifte Rechenzentrumsinfrastruktur und eine frühe Cloud-Einführung durch Unternehmen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Krankenhäuser und Kliniken benötigen sichere Verbindungen mit niedriger Latenz für elektronische Akten und KI-Diagnosen, was eine CAGR von 30,45 % bei den Branchenausgaben antreibt.

Wie wirkt sich die Hybrid-Cloud-Bereitstellung auf die Netzwerknachfrage aus?

Hybrid-Architekturen erfordern eine einheitliche Richtliniensteuerung über lokale und Cloud-Ressourcen hinweg und treiben eine CAGR von 26,6 % für Hybrid-Konnektivitätslösungen voran.

Welche Qualifikationslücken stellen den Markt vor Herausforderungen?

Etwa 62 % der IT-Führungskräfte haben Schwierigkeiten, Fachleute mit Kenntnissen im Multi-Cloud-Networking einzustellen, was die Nachfrage nach verwalteten Diensten und Automatisierung ankurbelt.

Seite zuletzt aktualisiert am: