Größe und Marktanteil des indischen Cloud-Computing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

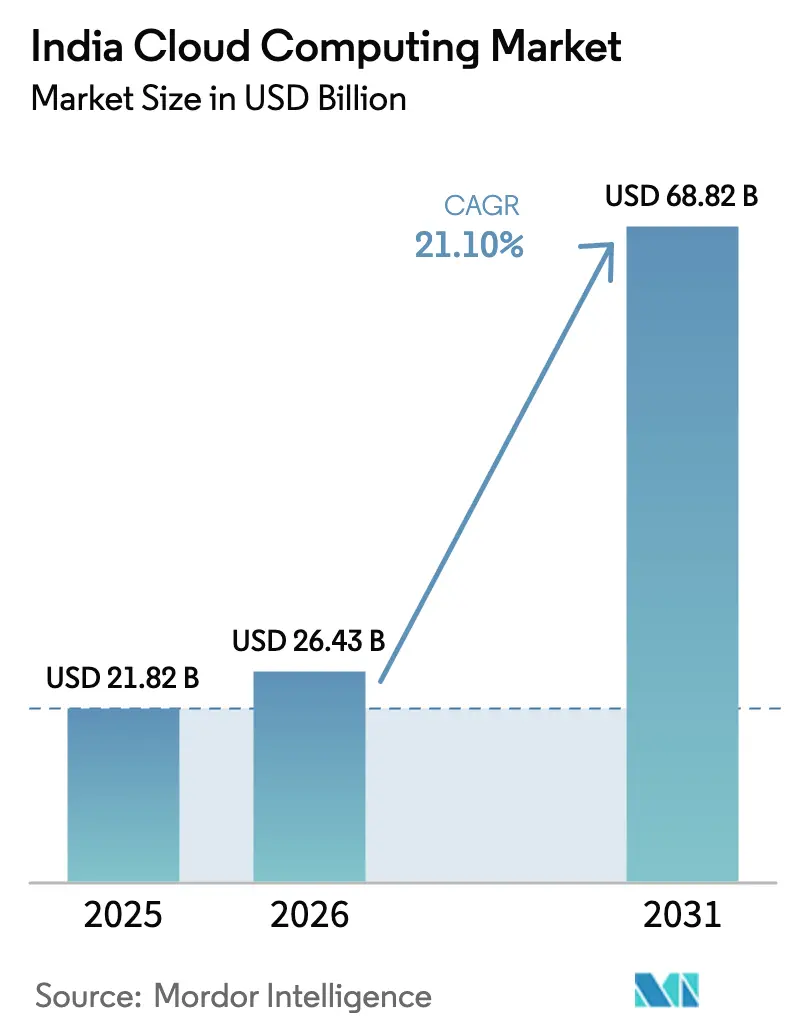

| Marktgröße im Basisjahr (2025) | 21.82 Milliarden US-Dollar |

| Marktgröße (2026) | 26.43 Milliarden US-Dollar |

| Marktgröße (2031) | 68.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Cloud-Computing-Marktes von Mordor Intelligence

Die Größe des indischen Cloud-Computing-Marktes wird im Jahr 2026 auf 26,43 Milliarden USD geschätzt, ausgehend von einem Wert von 21,82 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 68,82 Milliarden USD, was einem Wachstum von 21,10 % CAGR im Zeitraum 2026–2031 entspricht. Beschleunigte Digitalisierung des öffentlichen Sektors, robuste Hyperscale-Investitionen und die anhaltende Verlagerung von Unternehmen hin zu datenintensiven Workloads verleihen dem indischen Cloud-Computing-Markt nachhaltige Dynamik. Staatliche Datensouveränitätsmandate, zunehmende KI-Nutzung und eine wachsende Basis kleiner und mittlerer Unternehmen (KMU) vergrößern den adressierbaren Pool an Cloud-Nutzern, während der Aufbau von Rechenzentren in mehreren Regionen die Latenz verringert und Echtzeitanwendungen unterstützt. Unternehmen wechseln von einfachen Lift-and-Shift-Migrationen zu plattformzentrierten Transformationen, die Infrastruktur-, Daten- und Intelligenzfähigkeiten bündeln und dadurch die durchschnittlichen Cloud-Ausgaben pro Workload steigern. Gleichzeitig schaffen der Energiebedarf für den Ausbau von Rechenzentren und anhaltende Engpässe bei Halbleitern Kosten- und Versorgungseinschränkungen, die Anbieter bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

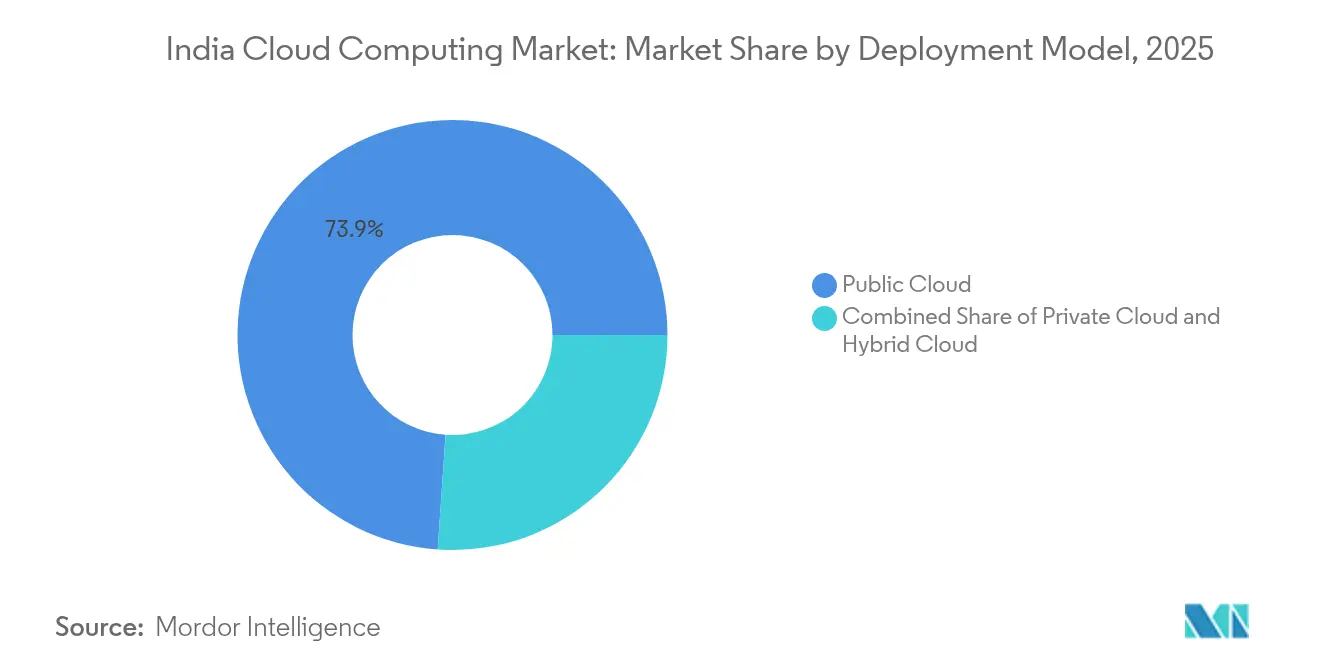

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Marktanteil von 73,90 % am indischen Cloud-Computing-Markt im Jahr 2025; die Hybrid Cloud wird bis 2031 voraussichtlich mit einer CAGR von 27,20 % wachsen.

- Nach Servicetyp erzielte Software als Dienstleistung im Jahr 2025 einen Umsatzanteil von 54,40 %, während KI/ML-Plattform als Dienstleistung bis 2031 voraussichtlich mit einer CAGR von 30,30 % wachsen wird.

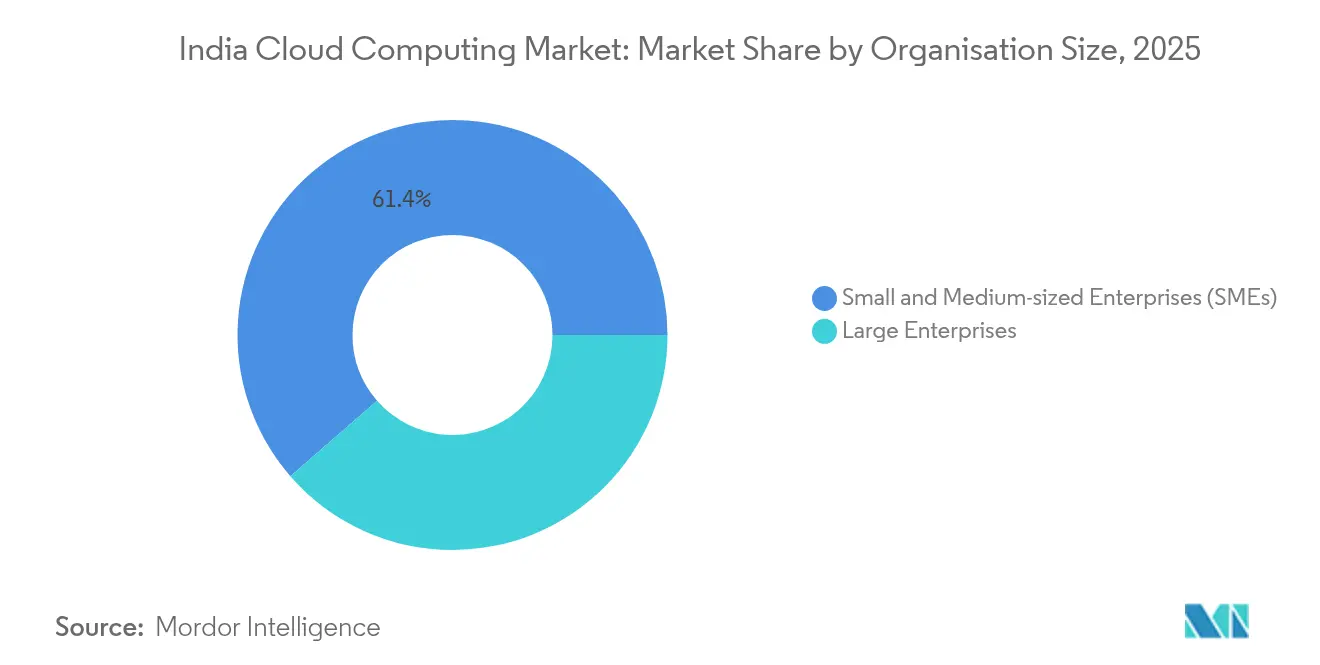

- Nach Unternehmensgröße entfielen im Jahr 2025 61,40 % der Nutzung auf KMU, die mit einer CAGR von 23,40 % wachsen, was die Demokratisierung des indischen Cloud-Computing-Marktes unterstreicht.

- Nach Branchenvertikale hielt das BFSI-Segment im Jahr 2025 einen Umsatzanteil von 18,60 %; Gesundheitswesen und Biowissenschaften verzeichnen bis 2031 voraussichtlich die höchste CAGR von 28,10 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Cloud-Computing-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gesteuerter Cloud-First-Ansatz im Rahmen von Digital India | +4.2% | National; frühe Dynamik in Delhi, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Unternehmensweiter Digitaltransformationsschub | +5.8% | National; am stärksten in Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Rascher Ausbau von Hyperscale- und Edge-Rechenzentren | +3.9% | West und Süd, mit nationaler Ausweitung | Langfristig (≥4 Jahre) |

| Von der Reserve Bank of India gesteuertes Souveräne-Cloud-Mandat für regulierte Sektoren | +2.7% | Wichtige BFSI-Zentren im ganzen Land | Kurzfristig (≤2 Jahre) |

| Generative-KI-Workloads mit Bedarf an GPU-dichten Instanzen | +4.1% | Technologiekorridore in Bengaluru, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Einführung branchenspezifischer Clouds in stark regulierten Sektoren | +1.8% | Sektorbezogen, landesweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Strategie der Regierung und Digital-India-Richtlinien

Das MeghRaj-Rahmenwerk positioniert Cloud als Standardoption für öffentliche Systeme, wobei mehr als 300 Bürgerdienste für die Migration vorgesehen sind. Explizite Datenschutzgesetze schaffen nun Klarheit über Speicherorte, Aufbewahrungspflichten und grenzüberschreitende Übertragungsgenehmigungen, was das Compliance-Risiko für Unternehmen senkt, die regulierte Workloads im indischen Cloud-Computing-Markt hosten möchten. Kontinuierliche politische Unterstützung hält Finanzierungsströme offen und ermöglicht dezentrale staatliche Rechenzentren, die die Abdeckung über Tier-1-Städte hinaus ausweiten. Das Ergebnis ist ein Multiplikatoreffekt: Erfolgsgeschichten aus dem öffentlichen Sektor bestätigen die wirtschaftliche Tragfähigkeit von Cloud und lösen ähnliche Schritte in privaten Unternehmen aus, was die Marktnachfrage insgesamt ankurbelt.[1]Times of India Bureau, "Digital India wird zehn Jahre alt," timesofindia.indiatimes.com

Digitaltransformationsboom in Unternehmen

Indische Unternehmen migrieren Kernanwendungen auf Cloud-Plattformen, um in schnelleren Produktzyklen und datengesteuerter Entscheidungsfindung wettbewerbsfähig zu bleiben. Führende IT-Dienstleister richten Geschäftsbereiche ein, die sich auf Cloud-native Lösungen spezialisieren, und lenken die Mitarbeiterqualifizierung auf Plattform-Engineering und KI-Beschleuniger um. Cloud-gestützte ERP-Einführungen verkürzen die Verarbeitungszeiten bei unternehmenskritischen Arbeitsabläufen, während neue Möglichkeiten rund um prädiktive Analytik zusätzliche Workload-Platzierungen rechtfertigen. Multinationale Konzerne errichten weiterhin globale Kompetenzzentren, die auf im Inland gehostete Cloud-Regionen für Prüfungskonformität und Latenzanforderungen angewiesen sind. Da Projektumfänge zunehmend auf KI ausgerichtet sind, verlagern sich Budgets von einfachem Computing hin zu höherwertigen Diensten, was den Anbieterumsatz pro Kunde steigert.

Explosionsartiger Ausbau von Hyperscale- und Edge-Rechenzentren

Die installierte IT-Last überschritt 2024 die Marke von 1.000 MW und ist auf dem Weg zu einem weiteren Wachstumsschub, da globale und inländische Investoren Milliarden von USD für Kapazitäten einplanen. Hyperscaler errichten Einrichtungen in Hyderabad, Chennai und Mumbai, während lokale Konglomerate Multi-Gigawatt-Bauprojekte in Angriff nehmen, die auf Vereinbarungen mit erneuerbaren Energien basieren. Edge-Knoten in Tier-2-Städten bringen Computing näher an die Endnutzer heran und ermöglichen latenzarme Anwendungsfälle wie autonome Fabrikausrüstung und Hochfrequenzhandel. Das Infrastrukturwachstum verteilt das regionale Angebot neu, verringert Preisunterschiede zwischen Ballungsräumen und senkt die Eintrittsbarrieren für kleinere Unternehmen, die am indischen Cloud-Computing-Markt teilnehmen möchten.

Souveräne-Cloud-Initiative der Reserve Bank of India für regulierte Sektoren

Die Lokalisierungsvorschriften der Zentralbank verlangen nun, dass Zahlungsdaten innerhalb von 24 Stunden im Inland gespeichert werden, was die Nachfrage nach zertifizierten souveränen Clouds ankurbelt, die moderne Elastizität mit jurisdiktioneller Kontrolle verbinden. Eine bevorstehende, von der Reserve Bank of India unterstützte Plattform wird auf Finanzinstitute abzielen, die zweckgebundene Compliance-Funktionen wie kontinuierliche Prüfprotokolle und granulare Verschlüsselung benötigen. Diese Rahmenwerke beeinflussen auch Versicherungs-, Kapitalmarkt- und Fintech-Unternehmen, die eine einheitliche Governance über ihre Multi-Cloud-Umgebungen anstreben. Anbieter, die Hardware-Vertrauensanker und inländische Sicherheitsbetriebszentren integrieren, erhalten einen bevorzugten Status und lenken regulierte Workloads in indische Einrichtungen.[2]Reuters Staff, "Indiens Zentralbank plant souveräne Cloud," reuters.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cyberbedrohungsfläche und Datensouveränitätsbedenken | –2.8% | Landesweit; besonders ausgeprägt in BFSI und Gesundheitswesen | Kurzfristig (≤2 Jahre) |

| Komplexe Legacy-IT-Migrationen und Fachkräftemangel | –3.2% | Landesweit; stärker ausgeprägt in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Unzuverlässige Netzstromversorgung, die die Betriebskosten von Rechenzentren erhöht | –2.1% | Landesweit; besonders ausgeprägt in Tier-2/3-Städten und Industriegebieten | Langfristig (≥4 Jahre) |

| Begrenzte lokale Halbleiter-Lieferkette | –1.4% | Landesweit; anfällig für globale Abhängigkeitsrisiken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Cyberangriffsfläche und Datensouveränitätsrisiken

Die rasche Workload-Migration vergrößert die Bedrohungslandschaft, und die erhöhte Häufigkeit von Datenschutzverletzungen im Gesundheitswesen schärft den Fokus auf Cyber-Resilienz. Multi-Cloud-Umgebungen schwächen Perimeter-Kontrollen, was Unternehmen zwingt, Zero-Trust-Prinzipien zu übernehmen, die auf der kontinuierlichen Überprüfung von Nutzern, Geräten und Datenflüssen beruhen. Angreifer setzen KI-Tools ein, um herkömmliche Abwehrmechanismen zu umgehen, was die Mindestanforderungen an Sicherheitsinvestitionen erhöht. Regulierungsbehörden verschärfen die Strafen für Verstöße, die sensible personenbezogene Daten betreffen, und zwingen Unternehmen zur Implementierung robuster Verschlüsselungs- und Souveränspeichermaßnahmen, die ihrerseits Komplexität und Kosten erhöhen.[3]Data Security Council of India, "DSCI Digest 2025," dsci.in

Komplexität der Legacy-IT-Migration und Qualifikationsdefizit

Jahrzehnte alte Großrechner, proprietäre Schnittstellen und branchenspezifische Anpassungen erschweren unkomplizierte Cloud-Migrationen. Die Modernisierung erfordert die Überarbeitung von Codebasen, die Orchestrierung von Datenpipelines und die Schulung von Mitarbeitern in containerisierten Architekturen. Das Angebot an zertifizierten Cloud-Architekten und Site-Reliability-Ingenieuren bleibt knapp, was zu Projektverzögerungen und Budgetüberschreitungen führt. Externe Schocks wie globale Halbleiterengpässe und makroökonomische Unsicherheiten verschärfen Ressourcenengpässe und verlangsamen die Beschaffung, was die allgemeinen Wachstumspfade belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen fördern die Flexibilität von Unternehmen

Hybride Bereitstellungen wachsen mit einer CAGR von 27,20 %, obwohl Public Clouds im Jahr 2025 73,90 % des indischen Cloud-Computing-Marktes hielten. Unternehmen kombinieren lokale Ressourcen mit mehreren Hyperscale-Regionen und richten Workloads an Leistungs-, Kosten- und Compliance-Anforderungen aus. Finanzinstitute hosten kundenorientierte Mikrodienste in der Cloud für Elastizität und halten Kernbankensysteme auf privaten Clustern, um regulatorische Prüfungen zu erfüllen. Souveräne Cloud-Optionen fügen eine dritte Ebene hinzu, die es regulierten Einrichtungen ermöglicht, Datenspeicherungsanforderungen zu erfüllen, ohne auf Skalierbarkeit zu verzichten.

Unternehmen verankern KI-Experimente in Public Clouds, wo GPU-Kapazitäten bedarfsgerecht skalieren, und kehren dann zu hybriden Umgebungen zurück, sobald sich die Nutzung stabilisiert. Edge-Integrationen optimieren Datenflüsse zwischen Fabrikgeräten und regionalen Knoten und beseitigen Latenzengpässe. Verwaltete Konnektivitätsdienste vereinfachen die Netzwerkbereitstellung über Clouds hinweg, und einheitliche Steuerungsebenen bringen Transparenz in verteilte Umgebungen und erleichtern so die Arbeit der Betriebsteams.

Nach Servicetyp: KI-gesteuerte Plattformdienste gestalten Wertversprechen neu

Software als Dienstleistung hielt im Jahr 2025 einen Anteil von 54,40 %, doch das Wachstum verlagert sich nun auf KI/ML-Plattform als Dienstleistung, das eine CAGR von 30,30 % verzeichnet. Integrierte Toolchains, die Data Lakes, Modelltraining-Pipelines und Governance-Funktionen kombinieren, ermutigen Unternehmen, sich auf Geschäftsergebnisse statt auf Infrastrukturverwaltung zu konzentrieren. Funktion als Dienstleistung gewinnt für ereignisgesteuerte Anwendungsfälle an Bedeutung, während Infrastruktur als Dienstleistung für Workloads bestehen bleibt, die Kontrolle über virtuelle Maschinen und Speicherebenen erfordern.

Gesundheitsunternehmen tendieren zu KI-fähigen Plattformen, die Bilderkennung, klinische Entscheidungsunterstützung und kontrollierte Datenweitergabe bündeln. Hersteller setzen IoT-fähige Plattformen ein, die Sensortelemetrie erfassen und Modelle für vorausschauende Wartung speisen. Das Zusammenspiel der Servicetypen treibt ein mehrschichtiges Nutzungsmuster an, bei dem Unternehmen mit Infrastruktur beginnen, zu SaaS für horizontale Prozesse übergehen und sich für Plattformdienste zur Innovation entscheiden.

Nach Unternehmensgröße: Demokratisierung von Cloud für KMU beschleunigt sich

KMU machten im Jahr 2025 61,40 % der Nutzung aus und werden jährlich mit 23,40 % wachsen, da Pay-as-you-go-Angebote die Eintrittsbarrieren senken. Abonnementmodelle reduzieren Investitionsausgaben und ermöglichen es kleineren Unternehmen, ERP-, Analytik- und KI-Funktionen einzusetzen, die früher großen Unternehmen vorbehalten waren. Gezielte Regierungsprogramme im Rahmen von Digital India subventionieren Onboarding-Kosten und stellen Schulungsressourcen bereit, was den Talentpool für Cloud-Betrieb erweitert.

Großunternehmen dominieren weiterhin die absoluten Ausgaben, insbesondere für Multi-Cloud-Governance, Cybersicherheit und spezialisierte KI-Beschleuniger. Sie transformieren zunehmend ihre Beschaffungspraktiken zugunsten ergebnisbasierter Verträge, die Cloud als Betriebsausgabe im Einklang mit Umsatzströmen betrachten. Die unterschiedlichen Bedürfnisse von KMU und Großunternehmen schaffen abgestufte Marktchancen für Anbieter, die von Plug-and-Play-SaaS-Suiten bis hin zu maßgeschneiderten Plattformbauten reichen.

Nach Branchenvertikale: Gesundheitswesen führt die digitale Gesundheitsrevolution an

Gesundheitswesen und Biowissenschaften werden voraussichtlich jährlich um 28,10 % wachsen, angetrieben durch Telemedizin, KI-gestützte Diagnostik und die Modernisierung elektronischer Gesundheitsakten, die skalierbare Computing-Kapazitäten und konforme Speicherung erfordern. Der BFSI-Sektor, der 18,60 % des indischen Cloud-Computing-Marktvolumens hält, verlagert seinen Fokus von Kernmigrationen auf fortgeschrittene Analytik und Betrugserkennungsmodelle, die in Echtzeit ausgeführt werden.

Hersteller nutzen Cloud-gestützte digitale Zwillinge und IoT-Telemetrie zur Prozessoptimierung und Reduzierung von Ausfallzeiten. Einzelhandel und E-Commerce setzen Cloud-Analytik ein, um die Lagerpositionierung zu verfeinern und Verbrauchererlebnisse zu personalisieren, während Energieversorger Cloud-IoT-Plattformen für die Steuerung intelligenter Netze nutzen. Der Reifegrad jeder Branchenvertikale bestimmt die Workload-Prioritäten und entscheidet, ob Investitionen in Infrastruktur-, Plattform- oder KI-Dienste fließen.

Nach Workload: KI/ML-Workloads transformieren Computing-Paradigmen

Kern-Computing und -Speicherung hielten im Jahr 2025 einen Anteil von 40,90 %; KI/ML- und generative KI-Workloads wachsen jedoch mit einer CAGR von 34,20 %, da Unternehmen auf intelligenzorientierte Betriebsmodelle umsteigen. GPU-Cluster, Modell-Repositorys und Vektordatenbanken werden zu wesentlichen Dienstleistungsebenen. Erkenntnisse aus prädiktiver Analytik fließen in Geschäftsprozesse zurück und erzeugen iterativen Bedarf an zusätzlichen Computing-Zyklen.

Analytik-Workloads wachsen stetig, da Unternehmen Streaming-Daten in Entscheidungsschleifen integrieren. ERP, CRM und HR migrieren zu mandantenfähigen SaaS-Suiten, die geringeren Wartungsaufwand und schnellere Innovation versprechen. Notfallwiederherstellung und Backup bleiben grundlegend, werden jedoch zunehmend durch richtliniengesteuerte Planung automatisiert, sodass IT-Mitarbeiter sich auf höherwertige Initiativen konzentrieren können.

Geografische Analyse

Der Anteil des Westens von 38,10 % spiegelt seine Konzentration von Bank-, Fintech- und Fertigungskunden wider, die anspruchsvolle Multi-Cloud-Bereitstellungen verfolgen. Hyperscaler vertiefen ihre Präsenz in der Nähe von Mumbai, um BFSI-Datenspeicherungsmandate zu erfüllen, während das benachbarte Pune von kolozierten Notfallwiederherstellungszonen und Engineering-Hubs profitiert. Kontinuierliche Verbesserungen der Stromversorgung und Glasfaser-Upgrades erhalten regionsweite Service-Level-Vereinbarungen, die für unternehmenskritische Workloads erforderlich sind.

Das schnellere Wachstum des Südens ergibt sich aus proaktiven staatlichen Politiken, die Investitionsausgaben durch Landvergabe, Anbindung an erneuerbare Energien und vereinfachte Genehmigungsverfahren anziehen. Hyderabad zieht GPU-intensive Workloads aufgrund kühlerer Klimazonen an, die Kühlkosten senken, und Chennais Hafenanbindung unterstützt Geräteimporte. Das etablierte Entwickler-Ökosystem Bangalores fördert die rasche Einführung bei Digital Natives und Start-ups, was wiederum die Nachfrage nach verwalteten Diensten ausweitet.

Die Einführung im Norden beschleunigt sich durch zentrale Regierungs-Workloads, die im Rahmen des MeghRaj-Programms und des neuen Souveräne-Cloud-Rahmens migrieren. Der Unternehmensbereich Delhi-NCR fordert latenzarmen Zugang zu politischen Entscheidungsträgern und Regulierungsbehörden, während die Nähe zu akademischen Einrichtungen Forschungskooperationen in KI und Cybersicherheit fördert. Ostindien befindet sich noch in einem frühen Ausbauzyklusstadium, profitiert jedoch vom Rechenzentrum in Guwahati, das die Latenz für den Nordostkorridor verkürzt, digitale Inklusionsprojekte vorantreibt und die Marktpräsenz des indischen Cloud-Computing-Marktes ausbaut.

Wettbewerbslandschaft

Der indische Cloud-Computing-Markt umfasst globale Hyperscaler – Amazon Web Services, Microsoft Azure und Google Cloud –, die elastische Infrastruktur und fortschrittliche KI-Dienste bereitstellen. Inländische Integratoren wie Tata Consultancy Services, Infosys und Wipro ergänzen diese Angebote durch lokalisierte Compliance-Lösungen, souveräne Cloud-Überlagerungen und branchenspezifische Beschleuniger, die Legacy-Migrationen überbrücken. Die Marktkonzentration ist moderat, da kein Anbieter einen dominanten Schwellenwert überschreitet, während die Präferenz der Kunden für Multi-Cloud-Strategien Workloads auf mehrere Anbieter verteilt.

Strategische Schritte unterstreichen den sich intensivierenden Wettbewerb. Amazon Web Services verpflichtete sich zu 8,2 Milliarden USD für zusätzliche Rechenzentren, die erneuerbare Energiequellen einbinden und Nachhaltigkeitsverpflichtungen stärken. Microsoft reservierte 3 Milliarden USD für den Ausbau von KI-Infrastruktur und Qualifizierungsprogrammen und stärkt damit die Hybrid-Cloud-Positionierung durch integrierte Edge-Stacks. Google Cloud eröffnete eine Delhi-Region, um Anforderungen an die Nähe zum öffentlichen Sektor zu erfüllen, und kooperierte mit lokalen Unternehmen zur Einführung branchenspezifischer Clouds für Gesundheitswesen und Einzelhandel.

Inländische Akteure entwickeln sich von Systemintegrationsursprüngen zu Plattformmodellen weiter. Tata Consultancy Services stellte ein souveränes Cloud-Netzwerk vor, das Compliance-, Datenschutz- und KI-Toolkits bündelt; Infosys erweiterte sein KI-gestütztes Cobalt-Cloud-Portfolio; und Wipro führte Edge-Computing-Rahmenwerke ein, um industrielle IoT-Nachfrage zu erschließen. Spezialisierte Anbieter, darunter ESDS, zielen auf Genossenschaftsbanken mit Community-Clouds ab, die kostengünstige Infrastruktur und regulatorische Ausrichtung verbinden. Hochleistungs-GPU-Kapazitäten und kohlenstoffarme Rechenzentrumsabdrücke differenzieren Dienstleistungsportfolios, da Unternehmen Leistungs-, Nachhaltigkeits- und Souveränitätsfaktoren abwägen.

Marktführer im indischen Cloud-Computing-Markt

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amazon Web Services bestätigte eine Investition von 8,2 Milliarden USD in Maharashtra zur Erweiterung der Rechenzentrumskapazität und Integration erneuerbarer Energien.

- Februar 2025: Tata Power wählte Amazon Web Services für die Netzmodernisierung mithilfe von KI, IoT und Analytik.

- Februar 2025: Tata Consultancy Services erweiterte seine Allianz mit Google Cloud, um generative KI-Lösungen branchenübergreifend bereitzustellen.

- Januar 2025: Microsoft kündigte 3 Milliarden USD für neue KI- und Cloud-Infrastrukturprojekte in ganz Indien an.

Berichtsumfang des indischen Cloud-Computing-Marktes

Cloud Computing bietet On-Demand-Zugang zu Computerressourcen, insbesondere Datenspeicherung und Rechenleistung, ohne dass der Nutzer eine direkte Verwaltung benötigt. Computing-Ressourcen, einschließlich physischer und virtueller Server, Datenspeicherung, Netzwerkfähigkeiten, Anwendungsentwicklungstools, Software und KI-gestützte Analytik, sind nun über das Internet mit einem Pay-per-Use-Preismodell zugänglich.

Der Bericht deckt indische Cloud-Computing-Unternehmen ab, und der Markt ist nach Typ (Public Cloud, Private Cloud und Hybrid Cloud), Organisationstyp (KMU und Großunternehmen) und Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT sowie Behörden und öffentlicher Sektor) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Funktion als Dienstleistung (FaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und IT |

| Behörden und öffentlicher Sektor |

| Transport und Logistik |

| Sonstige |

| Kern-Computing und -Speicherung |

| Analytik und Big Data |

| KI / ML und generative KI |

| Geschäftsanwendungen (ERP/CRM/HR) |

| Notfallwiederherstellung und Backup |

| Zusammenarbeit und Produktivität |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicetyp | Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) | |

| Software als Dienstleistung (SaaS) | |

| Funktion als Dienstleistung (FaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Branchenvertikale | BFSI |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Biowissenschaften | |

| Telekommunikation und IT | |

| Behörden und öffentlicher Sektor | |

| Transport und Logistik | |

| Sonstige | |

| Nach Workload | Kern-Computing und -Speicherung |

| Analytik und Big Data | |

| KI / ML und generative KI | |

| Geschäftsanwendungen (ERP/CRM/HR) | |

| Notfallwiederherstellung und Backup | |

| Zusammenarbeit und Produktivität |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Cloud-Computing-Markt im Jahr 2026?

Die Größe des indischen Cloud-Computing-Marktes beträgt im Jahr 2026 26,43 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Marktwert wird bis 2031 voraussichtlich 68,82 Milliarden USD erreichen, was einer CAGR von 21,10 % im Prognosezeitraum (2026–2031) entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Cloud-Konfigurationen wachsen mit einer CAGR von 27,20 %, da Unternehmen Compliance- und Leistungsanforderungen in Einklang bringen.

Welche Branchenvertikale wird voraussichtlich das höchste Wachstum verzeichnen?

Gesundheitswesen und Biowissenschaften führen mit einer prognostizierten CAGR von 28,10 % bis 2031, angetrieben durch Telemedizin und KI-Diagnostik.

Welche Regionen ziehen die meisten Rechenzentrum-Investitionen an?

Die südliche Region, insbesondere Hyderabad und Chennai, zieht erhebliche Hyperscale-Investitionen an und wird voraussichtlich mit einer CAGR von 24,10 % wachsen.

Wie beeinflussen souveräne Cloud-Initiativen die Einführung?

Von der Reserve Bank of India gesteuerte Lokalisierungsvorschriften fördern die Nachfrage nach inländischen Cloud-Regionen, die regulatorische Compliance zusammen mit skalierbaren Diensten bieten.

Seite zuletzt aktualisiert am: