Marktgröße und Marktanteil für Cloud-basierte Business-Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

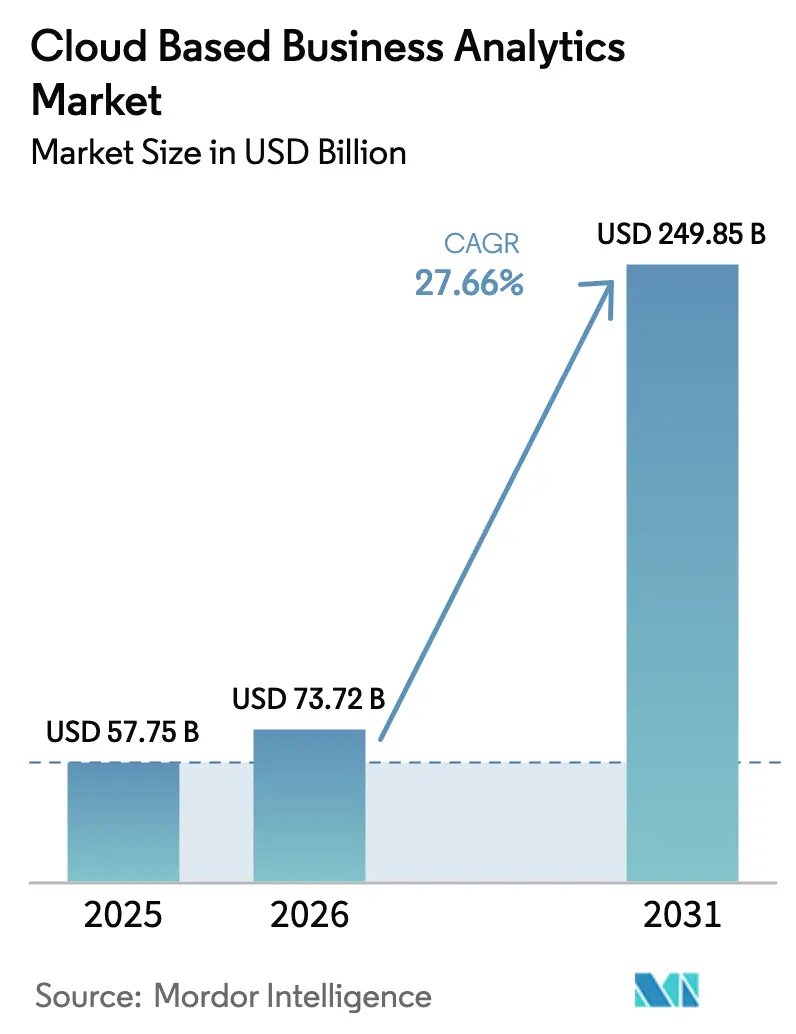

| Marktgröße (2026) | 73.72 Milliarden US-Dollar |

| Marktgröße (2031) | 249.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-basierten Business-Analytics-Marktes von Mordor Intelligence

Die Marktgröße für Cloud-basierte Business-Analytics wird im Jahr 2026 auf USD 73,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 57,75 Milliarden, mit Prognosen für 2031 von USD 249,85 Milliarden, was einem Wachstum von 27,66 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Nachfrage nach datengesteuerten Entscheidungen, der Wechsel von On-Premises- zu Cloud-nativen Bereitstellungen sowie die rasche Integration von generativer KI bilden die Grundlage dieser starken Expansion. Unternehmen bevorzugen Multi-Cloud-Strategien, die eine Datenföderation über unterschiedliche Plattformen hinweg unterstützen, während datenschutzwahrende Architekturen sensible Informationen schützen und regionale Vorschriften erfüllen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf KI-gestützte Erkenntnisse, Echtzeit-Analysen und branchenspezifische Lösungen, die Latenzzeiten reduzieren und Ergebnisse beschleunigen. Verschärfte regulatorische Kontrolle, steigende Egress-Gebühren und Fachkräftemangel dämpfen das Wachstum, erweitern jedoch gleichzeitig die Möglichkeiten für verwaltete Dienste und Automatisierungstools, die die Komplexität verringern. Infolgedessen entwickelt sich der Cloud-basierte Business-Analytics-Markt zu einem Ökosystem, in dem Hyperscale-Infrastruktur, spezialisierte Software und domänenexpertise-basierte Dienste zusammenwachsen, um einen durchgängigen analytischen Mehrwert zu liefern.

Wichtigste Erkenntnisse des Berichts

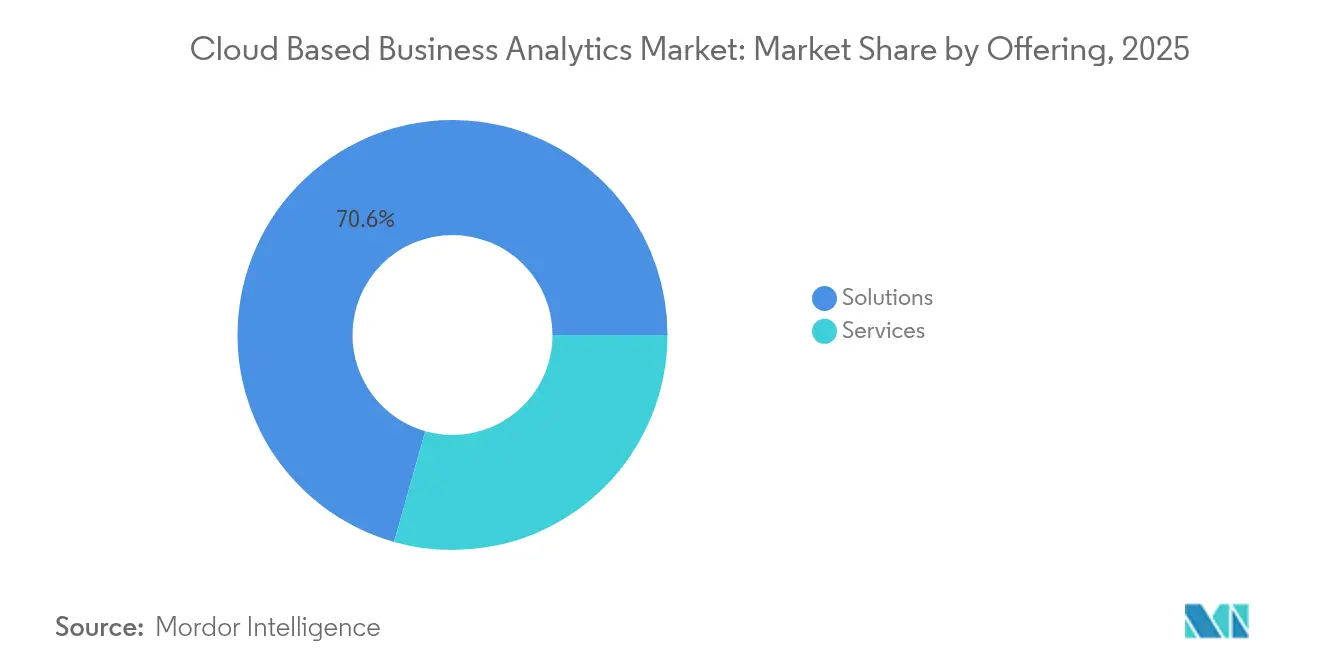

- Nach Angebot hielt das Lösungssegment im Jahr 2025 einen Umsatzanteil von 70,62 %, während Dienstleistungen voraussichtlich mit einer CAGR von 31,91 % bis 2031 am schnellsten wachsen werden.

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Anteil von 58,04 % am Cloud-basierten Business-Analytics-Markt im Jahr 2025, während die Private Cloud voraussichtlich mit einer CAGR von 35,20 % bis 2031 expandieren wird.

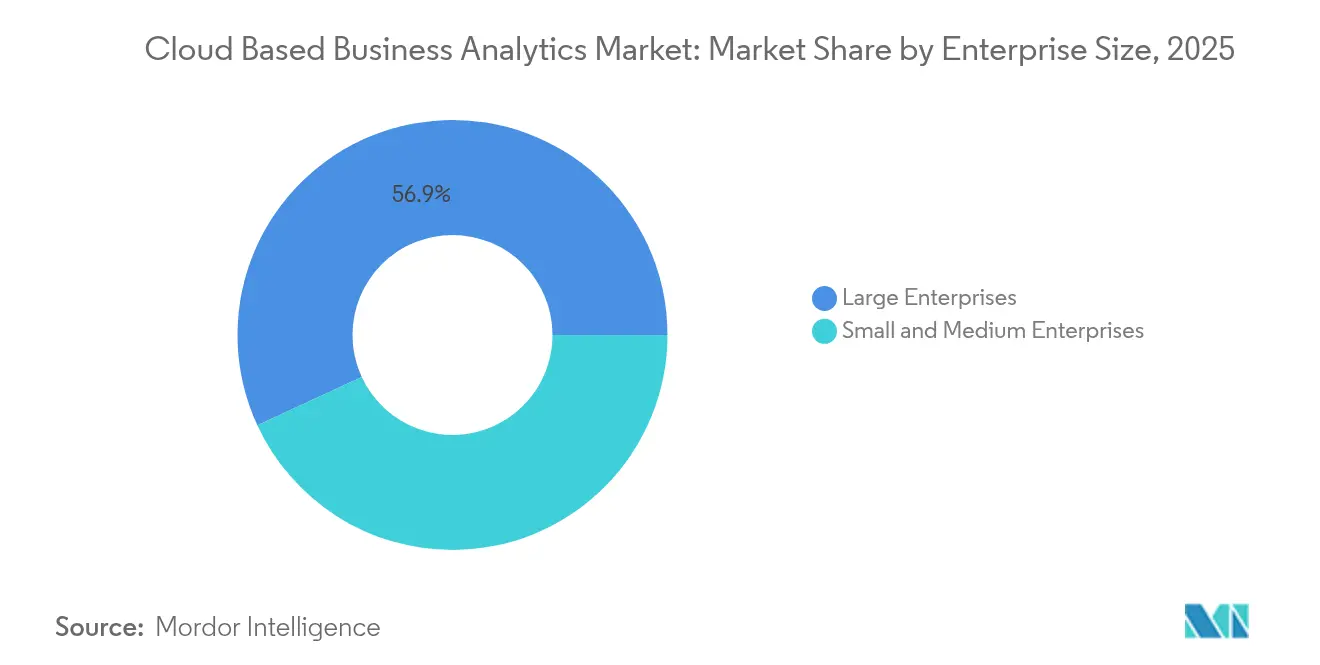

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 56,89 % zur Marktgröße für Cloud-basierte Business-Analytics bei; kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 30,93 % bis 2031 wachsen.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 27,93 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 32,54 % bis 2031 voranschreiten wird.

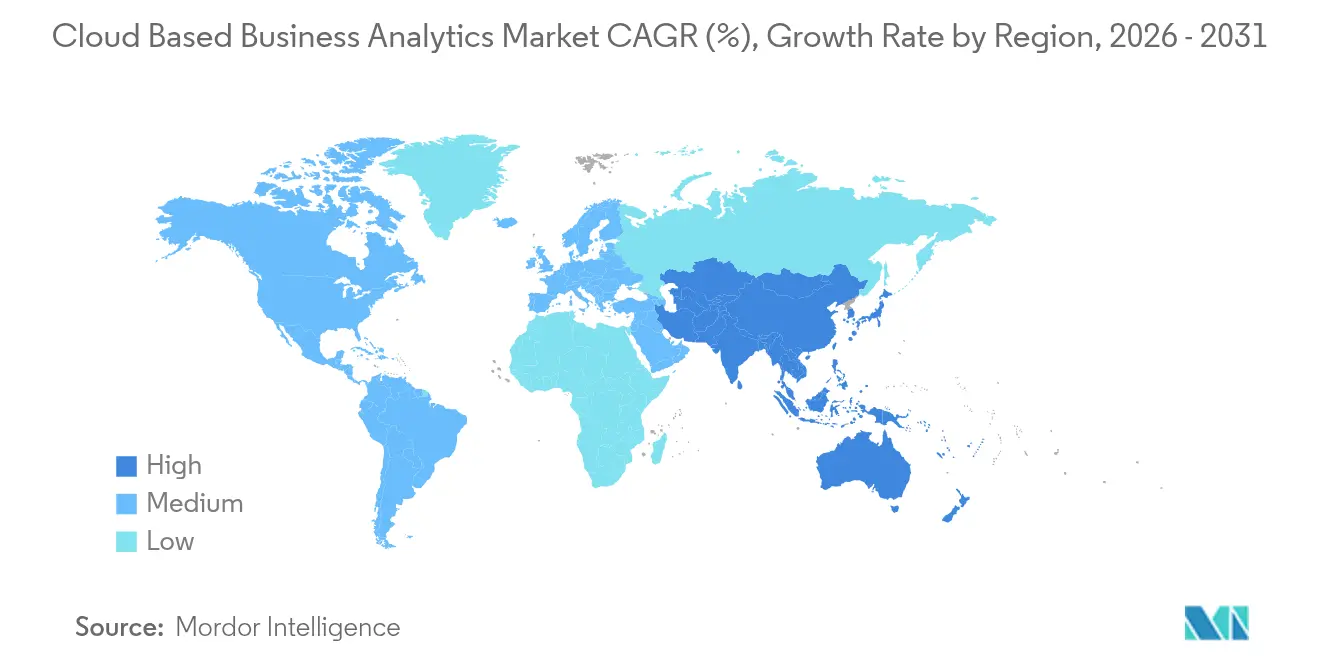

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,06 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 33,86 % über denselben Zeitraum das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Cloud-basierten Business-Analytics-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierendes Multi-Cloud-Datenvolumen | +8.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Imperative zur Echtzeit-Entscheidungsfindung | +6.8% | Global, angeführt von BFSI- und Fertigungssektoren | Kurzfristig (≤ 2 Jahre) |

| Digital-First-Einführung von SaaS-Analysen durch KMU | +5.4% | Schwerpunkt Asien-Pazifik, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Generative-KI-Workloads treiben die Modernisierung von Analysen voran | +7.1% | Nordamerika und EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| FinOps-gesteuerte Nachfrage nach Kostensteuerungs-Analysen | +4.3% | Global, mit Schwerpunkt in reifen Cloud-Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung datenschutzwahrender Clean-Room-Analysen | +3.7% | EU und Nordamerika aufgrund regulatorischer Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierendes Multi-Cloud-Datenvolumen

Die Einführung von Hybrid- und Multi-Cloud übersteigt 92 %, und das durchschnittliche Unternehmen nutzt bereits 2,2 Cloud-Anbieter, was zu erheblicher Datenfragmentierung führt. Diese Verteilung verstärkt die Integrationskomplexität und verdreifacht die Anzahl der Datenübertragungsherausforderungen im Vergleich zu Single-Cloud-Umgebungen. Moderne Analyseplattformen begegnen diesem Bedarf mit Echtzeit-Föderation, Data-Mesh- und Zero-Copy-Sharing-Funktionalitäten, die Erkenntniszyklen nach Erreichen der Reife um 19 % verkürzen.[1]VMware, „Multi-Cloud-Strategien für das moderne Unternehmen”, vmware.com

Imperative zur Echtzeit-Entscheidungsfindung

Latenzempfindliche Sektoren wie Hochfrequenzhandel, automatisierte Fertigung und dynamische Einzelhandelspreisgestaltung erfordern Analyseantworten im Millisekundenbereich. Die Fusion von 5G-Netzwerken mit Edge-Computing ermöglicht es nun, 45 % der IoT-Daten gerätenahe zu verarbeiten, was Transportkosten senkt und sofortige Eingriffe am Handlungspunkt ermöglicht. Einzelhändler, die Echtzeit-Analysen für dynamische Preisgestaltung nutzen, haben Umsatzsteigerungen zwischen 15 % und 25 % erzielt.[2]Renesas Electronics Corporation, „Edge-Analysen und IoT-Datenverarbeitung”, renesas.com

Digital-First-Einführung von SaaS-Analysen durch KMU

Abonnementbasierte Cloud-Analysen beseitigen Kapitalbarrieren und machen unternehmensgerechte Intelligenz für KMU erreichbar, denen es bisher an Infrastruktur und Fachwissen mangelte. Das Bewusstsein für Business-Analytics-Tools unter kleinen Unternehmen liegt nun bei 70 %, und die Einführungsraten beschleunigen sich in den Bereichen Einzelhandel, E-Commerce und Fintech. Low-Code-Funktionen befähigen nicht-technische Nutzer, schnell Erkenntnisse zu liefern, obwohl finanzielle Einschränkungen und Qualifikationslücken weiterhin bestehen. Dedizierte KMU-Pakete mit geführtem Onboarding, gebündelten Schulungen und verbrauchsbasierter Preisgestaltung helfen, diese Hindernisse zu überwinden.

Generative-KI-Workloads treiben die Modernisierung von Analysen voran

Die globalen Ausgaben für generative KI-Infrastruktur werden voraussichtlich im Jahr 2025 USD 644 Milliarden erreichen. Unternehmen, die für KI-native Verarbeitung aufrüsten, berichten von Renditen, die USD 3,71 pro investiertem Dollar übersteigen. Clean-Room-Technologien und differenzielle Privatsphäre schützen sensible Datensätze und ermöglichen gleichzeitig ein effektives Training von Large-Language-Modellen. Anbieter integrieren KI-Agenten direkt in Analyseschichten und ermöglichen so kontextuelle Narrativgenerierung, Anomalieerkennung und geführte Datenvorbereitung in großem Maßstab.[3]Snowflake, „Ankündigung von KI-Agenten”, snowflake.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe regulatorische Compliance (DSGVO, CCPA, DPDPA) | -4.2% | EU führend, Ausweitung auf APAC und Amerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich Datensicherheit und Datensouveränität | -3.8% | Global, mit Schwerpunkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-Egress-Kosten drosseln die Datenmobilität | -2.9% | Global, betrifft Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud-nativen Analyse-Fachkräften | -3.1% | Global, akut in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe regulatorische Compliance (DSGVO, CCPA, DPDPA)

Unterschiedliche Datenschutzgesetze zwingen Unternehmen dazu, regionsspezifische Analyse-Stacks zu pflegen, die Anforderungen an Datenresidenz, Einwilligung und Prüfung erfüllen. Compliance-Ausgaben absorbieren bis zu 20 % der Cloud-Analyse-Budgets in den Bereichen Finanzen und Gesundheitswesen, was das Interesse an souveränen Cloud-Zonen weckt, die Lokalität mit Hyperscale-Fähigkeiten in Einklang bringen. Europäische und asiatisch-pazifische Gesetze wie PIPL und DPDPA erschweren den grenzüberschreitenden Datenaustausch und machen einheitliche globale Analysearchitekturen schwierig.

Mangel an Cloud-nativen Analyse-Fachkräften

Ein globaler Mangel von über 85 Millionen IT-Fachkräften bis 2030 wird voraussichtlich USD 5,5 Billionen an nicht realisierter Wertschöpfung kosten. Cloud-Analyse-Rollen gehören zu den am schwierigsten zu besetzenden, da Ingenieure verteilte Architekturen, KI-Pipelines und sich weiterentwickelnde Sicherheitsrahmen verstehen müssen. Automatisierung und verwaltete Dienste bieten teilweise Entlastung, doch strategisches Design und Modell-Stewardship erfordern weiterhin erfahrene Spezialisten, was die Lohninflation verstärkt und Projektzeitpläne verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen dominieren, während Dienstleistungen sich beschleunigen

Das Lösungssegment erwirtschaftete 70,62 % des Umsatzes im Jahr 2025, gestützt durch integrierte Plattformen von Hyperscale-Cloud-Anbietern, die die Beschaffung vereinfachen und eine schnelle Wertschöpfung ermöglichen. Die Implementierungskomplexität in Multi-Cloud-Umgebungen treibt jedoch eine CAGR von 31,91 % für professionelle und verwaltete Dienste bis 2031 an. Unternehmen verlassen sich auf Spezialisten, um sichere Pipelines zu entwerfen, KI-Engines einzubetten und Compliance-Anforderungen zu erfüllen, insbesondere beim Umgang mit regulierten Datensätzen. Anbieter gewinnen an Bedeutung, indem sie Beratung, Bereitstellung, Optimierung und FinOps-Governance in einem einzigen Vertrag bündeln. Die Harmonisierung zwischen Plattform- und Dienstleistungserbringung reduziert die Tool-Proliferation und stärkt die Anbieterbindung, wenn Workloads über Regionen hinweg skalieren.

Verwaltete Dienstleistungsangebote erweitern sich auch, um Leistung zu überwachen, Kosten zu kontrollieren und Patches angesichts ständiger Feature-Rollouts zu automatisieren. Die kontinuierliche Zusammenarbeit zwischen Dienstleistungspartnern und Plattformbesitzern minimiert Ausfallzeiten und stellt sicher, dass KI-Funktionen transparent und erklärbar bleiben. Bis 2031 werden voraussichtlich über 40 % der Käufer ergebnisbasierte Verträge bevorzugen, bei denen Servicegebühren an Geschäftswertmetriken statt an verbrauchten Stunden ausgerichtet sind, was die strategische Bedeutung vertrauenswürdiger Partner für den Cloud-basierten Business-Analytics-Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Private Cloud gewinnt durch Souveränitätsimperative

Die Public Cloud besitzt 58,04 % der Bereitstellungen, unterstützt durch bedarfsgerechte Skalierbarkeit und einen ständig wachsenden Katalog analytischer Tools. Doch Datensouveränität und Niedriglatenz-Anforderungen treiben die Private Cloud mit einer CAGR von 35,20 % voran, insbesondere in Finanzdienstleistungen und Gesundheitswesen, wo sensible Workloads keine Grenzen überschreiten dürfen. Souveräne Cloud-Initiativen globaler Anbieter bieten dedizierte Regionen, vertragliche Schutzmaßnahmen und Drittpartei-Attestierungen, die Lokalisierungsanforderungen erfüllen, ohne Cloud-Agilität zu opfern. Dieser Kompromiss treibt gemischte Portfolios voran, bei denen sensible Daten in privaten Instanzen verbleiben, während weniger regulierte Assets die öffentliche Elastizität nutzen.

Hybrid- und Multi-Cloud-Muster dominieren die Architekturplanung, wobei 92 % der Unternehmen Workload-Portabilität bevorzugen, um Lock-in zu vermeiden und Best-of-Breed-Dienste zu nutzen. Analyse-Anbieter erweitern daher Orchestrierungsschichten, die Infrastrukturunterschiede abstrahieren und Governance vereinheitlichen. Diese Interoperabilität wird zur Grundvoraussetzung, wenn der Cloud-basierte Business-Analytics-Markt in Jurisdiktionen expandiert, die granulare Kontrolle fordern, aber nahtlose Erkenntnispipelines erwarten.

Nach Datentyp: Unstrukturierte Daten treiben Innovationen voran

Strukturierte Daten machten im Jahr 2025 63,68 % des Umsatzes aus und unterstreichen den anhaltenden Wert von Transaktionssystemen. Dennoch expandieren unstrukturierte Daten wie Dokumente, Bilder und Sensor-Feeds mit einer CAGR von 32,35 %, da Computer Vision, natürliche Sprachverarbeitung und generative KI neue Geschäftsmodelle erschließen. Organisationen betrachten diese Assets nun als Wettbewerbsdifferenziatoren statt als Speicherverbindlichkeiten. Anbieter reagieren mit Vektordatenbanken, Objektspeicher-Integrationen und KI-nativen Abfrage-Engines, die schnelle Suche, Zusammenfassung und Inhaltsgenerierung ermöglichen.

Halbstrukturierte Daten, typischerweise JSON und IoT-Payloads, verzeichnen stetiges Wachstum, da API-Ökosysteme florieren und vernetzte Geräte sich verbreiten. Zusammen verstärken diese Dynamiken den Imperativ für Plattformen, die schema-reiche und schema-lose Eingaben harmonisieren und Governance, Herkunft und Beobachtbarkeit über das gesamte Spektrum der Unternehmensdaten hinweg liefern können.

Nach Unternehmensgröße: KMU setzen auf Cloud-First-Analysen

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 56,89 %, dank umfangreicher Budgets und domänenübergreifender Analyseprogramme. Kleine und mittlere Unternehmen sind die schnellsten Wachstumstreiber mit einer CAGR von 30,93 % und zeigen, dass Cloud-Abonnements das Spielfeld ebnen. Reibungslose Anmeldungen, gebündelte KI-Assistenten und nutzungsbasierte Preisgestaltung minimieren das Kapitalrisiko und demokratisieren gleichzeitig die anspruchsvolle Erkenntnisgewinnung. Infolgedessen stammen fast die Hälfte der neuen Analysekunden, die jährlich dem Cloud-basierten Business-Analytics-Markt beitreten, aus dem KMU-Segment.

Qualifikationsmangel stellt für kleinere Unternehmen eine größere Hürde dar als für multinationale Konzerne, die Konkurrenten um Talente überbieten können. Plattformanbieter priorisieren daher Automatisierungs-First-Roadmaps mit automatisch generierten Datenmodellen, geführten Abfragevorschlägen und eingebetteten Governance-Vorlagen. Diese Fähigkeiten ermöglichen es Nicht-Spezialisten, schnell Mehrwert zu generieren, die Akzeptanz aufrechtzuerhalten und Verlängerungen zu rechtfertigen, selbst wenn Budgets knapper werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen beschleunigt sich an der BFSI-Führung vorbei

BFSI trug im Jahr 2025 27,93 % des Umsatzes bei, bedingt durch strenge regulatorische Berichterstattung, Risikoanalysen und Betrugsbekämpfungsanforderungen. Das Gesundheitswesen, das mit einer CAGR von 32,54 % expandiert, nähert sich nun der Führungsposition, da Cloud-fähige elektronische Gesundheitsaktensysteme, KI-basierte Diagnostik und Bevölkerungsgesundheitsanalysen in den Vordergrund rücken. Regionale Erstattungsmodelle belohnen zunehmend ergebnisorientierte Versorgung und schaffen weitere Anreize für prädiktive Erkenntnisse aus massiven, heterogenen Patientendatensätzen.

Einzelhandel und E-Commerce setzen weiterhin auf Cloud-Analysen für dynamische Preisgestaltung, Bestandsoptimierung und hyperpersonalisierte Erlebnisse. Die Fertigung stützt sich auf Echtzeit-Qualitätsprüfungen und prädiktive Wartung, die Ausfallzeiten reduzieren und Ausschuss verringern. Die Modernisierung des öffentlichen Sektors und die Netzwerkintelligenz im Telekommunikationsbereich erweitern die vertikale Nachfrage und stellen sicher, dass der Cloud-basierte Business-Analytics-Markt seine Umsatzbasis weiter diversifiziert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,06 % des Umsatzes, gestützt durch robuste föderale Cloud-Ausgaben, eine tiefe Unternehmenseinführung in den Bereichen Finanzen, Gesundheitswesen und Technologie sowie die Nähe zu führenden Hyperscale-Anbietern. Die Vereinigten Staaten betonen SaaS als bevorzugtes Bereitstellungsmodell für zivile Behörden, während Kanada stetig in Qualifikationen und Automatisierung investiert, um dem Fachkräftemangel entgegenzuwirken. Regulatorische Sicherheit und ausgereifte digitale Ökosysteme stützen das Wachstum, auch wenn sich die Durchdringung der Sättigung nähert.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 33,86 % bis 2031, gestützt durch staatliche Cloud-First-Mandate, beschleunigte digitale Transformation und einen wachsenden Rechenzentrumsbestand. China, Japan, Indien und Südkorea treiben die regionale Expansion mit groß angelegten Infrastrukturinvestitionen voran, während ASEAN-Volkswirtschaften von der politischen Harmonisierung profitieren, die grenzüberschreitende Datenflüsse erleichtert. Die Colocation-Kapazität in Asien-Pazifik wird voraussichtlich zwischen 2023 und 2028 fast verdoppelt, was eine belastbare Grundlage für den wachsenden Pool an Analyse-Workloads bietet.

Europa verzeichnet eine stetige Akzeptanz, geleitet durch die DSGVO und nationale Souveränitätsimperative, die Anbieter mit deterministischen Datenresidenzgarantien begünstigen. Frankreich, Deutschland und das Vereinigte Königreich bilden die wichtigsten Märkte, doch osteuropäische Mitglieder zeigen zunehmend Dynamik, da die EU-Mitgliedschaft den Technologietransfer beschleunigt. Naher Osten und Afrika stellen aufstrebende, aber vielversprechende Chancen dar, insbesondere in ölreichen Golfstaaten, die Smart-City-Projekte vorantreiben, und in panafrikanischen Bankökosystemen, die mit globalen Cloud-Anbietern zusammenarbeiten.

Wettbewerbslandschaft

Der Cloud-basierte Business-Analytics-Markt verbindet moderate Konzentration mit lebhafter Innovation. AWS, Microsoft und Google Cloud machen zusammen 63 % der globalen Cloud-Ausgaben aus und nutzen ihre Größe, um KI-Beschleuniger, Vektordatenbanken und domänenspezifische Modelle schneller einzuführen als kleinere Wettbewerber. Microsoft und Google Cloud verzeichnen derzeit ein Wachstum bei KI-bezogenen Workloads von etwa doppelter Geschwindigkeit im Vergleich zu AWS, was die Verlagerung des Schwerpunkts hin zu KI-Diensten verdeutlicht. Oracle zeigt zweistelliges Wachstum auf der Grundlage von Multi-Cloud-Datenbankdynamik und einer Vertragspipeline von USD 30 Milliarden, die bis 2028 wesentliche Umsätze liefern soll.

Best-of-Breed-Analyseanbieter wie Snowflake, Databricks und Palantir konkurrieren erfolgreich durch entkoppelten Speicher und Rechenleistung, offene Datenformate und umfangreiche KI-Werkzeuge. Snowflakes jüngste Einführung von KI-Agenten und einer OpenFlow-Orchestrierungsschicht signalisiert einen tiefen Vorstoß in die Workload-Automatisierung, der das komplexe Pipeline-Design vereinfacht. Strategische Fusionen und Übernahmen bleiben lebhaft, da Anbieter Nischenfähigkeiten in Datenschutztechnologie, Low-Code-ML-Bereitstellung und Domänenexpertise erwerben. IBMs Übernahme von Hakkoda für Snowflake-Dienste, Salesforces Gemini-Integration mit Google Cloud und CoreWeaves Kauf von Weights and Biases für mühelose KI-Entwicklung veranschaulichen diesen Konsolidierungstrend.

Marktführer im Bereich Cloud-basierte Business-Analytics

International Business Machines Corporation (IBM)

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake startete KI-Agenten und die OpenFlow-Plattform zur Beschleunigung des Multi-Umgebungs-Daten-Workflow-Managements.

- Juni 2025: Die Oracle-Aktie stieg stark an, nachdem die Offenlegung eines Cloud-Vertrags erfolgte, der ab dem Geschäftsjahr 2028 voraussichtlich über USD 30 Milliarden Jahresumsatz einbringen soll.

- Februar 2025: Snowflake integrierte den Microsoft Azure OpenAI Service und ermöglicht Kunden damit direkten Zugang zu den neuesten OpenAI-Modellen innerhalb der Snowflake-Oberfläche.

- November 2024: Snowflake ging eine Partnerschaft mit Anthropic ein, um Claude-Modelle in Cortex AI einzubetten, und erwarb Datavolo zur Verbesserung des Datenpipeline-Managements.

Berichtsumfang des globalen Cloud-basierten Business-Analytics-Marktes

Cloud-basierte Business-Analytics ermöglicht es Organisationen, Daten mithilfe von Algorithmen zu sammeln, zu speichern und zu analysieren, um Geschäftserkenntnisse mithilfe von Cloud-Technologien zu gewinnen. Es handelt sich um ein Modell, bei dem Datenanalyse- und Business-Intelligence-Prozesse (BI) auf vom Anbieter verwalteter Infrastruktur stattfinden.

Der Cloud-basierte Business-Analytics-Markt ist segmentiert nach Typ (Lösungen, Dienstleistungen), nach Datentyp (strukturiert, unstrukturiert), nach Unternehmen (KMU, Großunternehmen), nach Endnutzern (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Regierung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Strukturierte Daten |

| Halbstrukturierte Daten |

| Unstrukturierte Daten |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Sonstige (Energie, Medien usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Datentyp | Strukturierte Daten | ||

| Halbstrukturierte Daten | |||

| Unstrukturierte Daten | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Sonstige (Energie, Medien usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cloud-basierte Business-Analytics-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 249,85 Milliarden erreichen und mit einer CAGR von 27,66 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Private Cloud weist das höchste Wachstum auf und wird voraussichtlich bis 2031 eine CAGR von 35,20 % verzeichnen, da Datensouveränitätsregeln strenger werden.

Warum setzen KMU Cloud-Analysen so schnell ein?

SaaS-Plattformen eliminieren große Kapitalaufwendungen, bieten automatisiertes Onboarding und Abonnementpreise, die auf KMU-Budgets abgestimmt sind, was eine CAGR von 30,93 % für das Segment antreibt.

Welche Branchenvertikale ist für die schnellste Expansion positioniert?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 32,54 %, ermöglicht durch Cloud-basierte elektronische Gesundheitsakten, KI-Diagnostik und Bevölkerungsgesundheitsanalysen.

Seite zuletzt aktualisiert am: