Marktgröße und Marktanteil für Bewegungssteuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.08 Milliarden US-Dollar |

| Marktgröße (2031) | 24.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

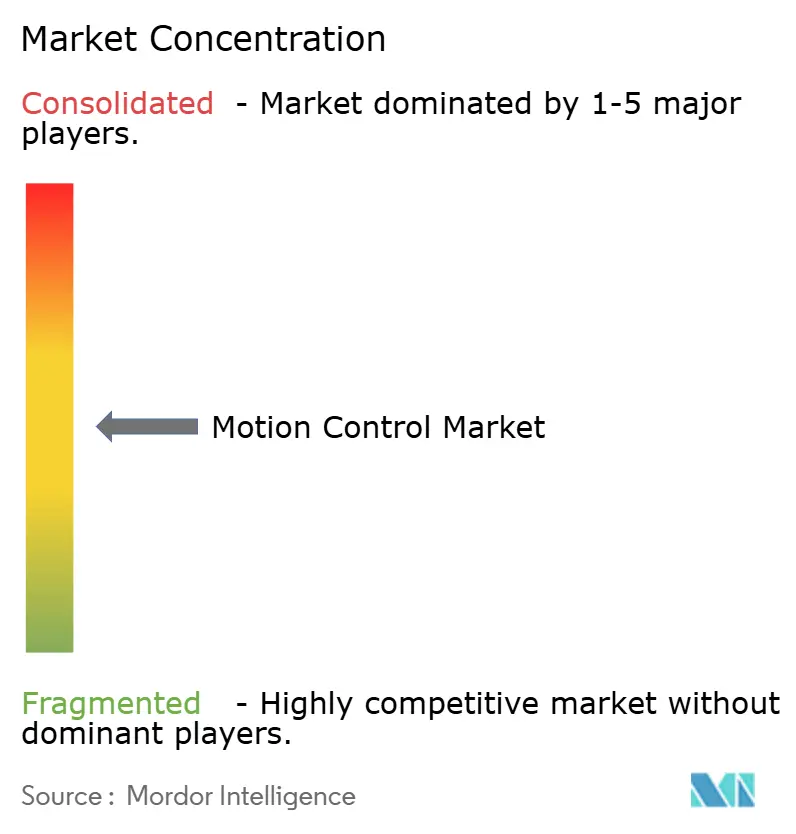

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bewegungssteuerung von Mordor Intelligence

Die Größe des Marktes für Bewegungssteuerung soll von 18,19 Milliarden USD im Jahr 2025 auf 19,08 Milliarden USD im Jahr 2026 steigen und bis 2031 24,23 Milliarden USD erreichen, mit einer CAGR von 4,90 % über den Zeitraum 2026–2031.

Das Wachstum wird durch Hersteller angetrieben, die von hydraulischer und pneumatischer Aktuierung auf elektrifizierte Lösungen umsteigen, die eine präzise Positionierung, Hochgeschwindigkeitssynchronisation und Echtzeit-Datenerfassung ermöglichen. Künstliche Intelligenz, die auf Antriebs- und Steuerungsebene eingebettet ist, ermöglicht autonome mobile Roboter, selbstoptimierende Servoregelkreise und Predictive-Maintenance-Funktionen, die ungeplante Ausfallzeiten reduzieren. Beschleunigte Halbleiterinvestitionen in Südkorea und Indien in Verbindung mit Programmen zur Elektrifizierung von Fahrzeugen steigern die Nachfrage nach hochpräzisen Antrieben. Trotz Gegenwinds durch Preisanstiege bei Seltenerdmagneten und Komponentenengpässen mindern Lieferanten das Risiko durch dezentralisierte Architekturen und geschlossene Regelkreise, die die Verkabelung reduzieren, die Energieeffizienz verbessern und die Inbetriebnahme vereinfachen. [1]Rockwell Automation, "5 wichtige Trends, die die intelligente Fertigung im Jahr 2025 neu definieren," rockwellautomation.com

Wichtigste Erkenntnisse des Berichts

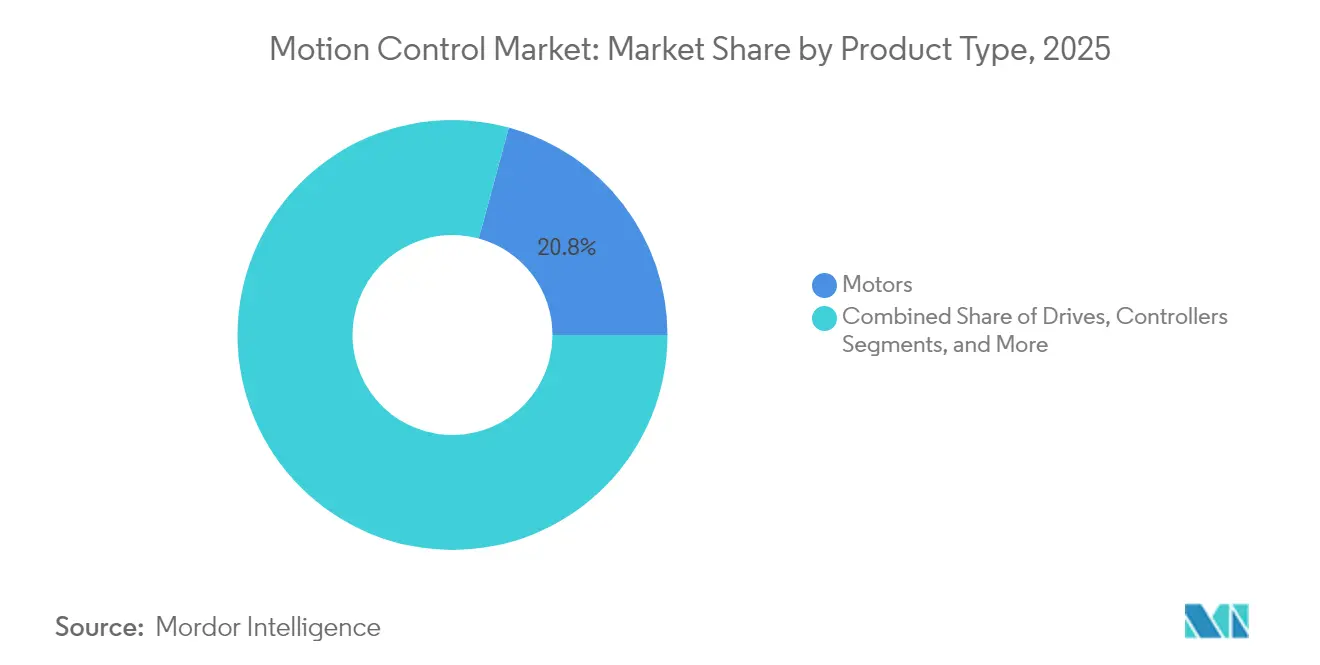

- Nach Produkttyp führten Motoren den Markt für Bewegungssteuerung mit einem Umsatzanteil von 20,78 % im Jahr 2025 an, während Antriebe bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

- Nach Technologie hielten elektromechanische Lösungen im Jahr 2025 einen Anteil von 60,55 % am Markt für Bewegungssteuerung; pneumatische Technologie soll bis 2031 mit einer CAGR von 6,85 % wachsen.

- Nach Systemtyp entfielen im Jahr 2025 51,62 % des Marktanteils für Bewegungssteuerung auf Architekturen mit geschlossenem Regelkreis, die mit einer CAGR von 6,05 % bis 2031 wachsen.

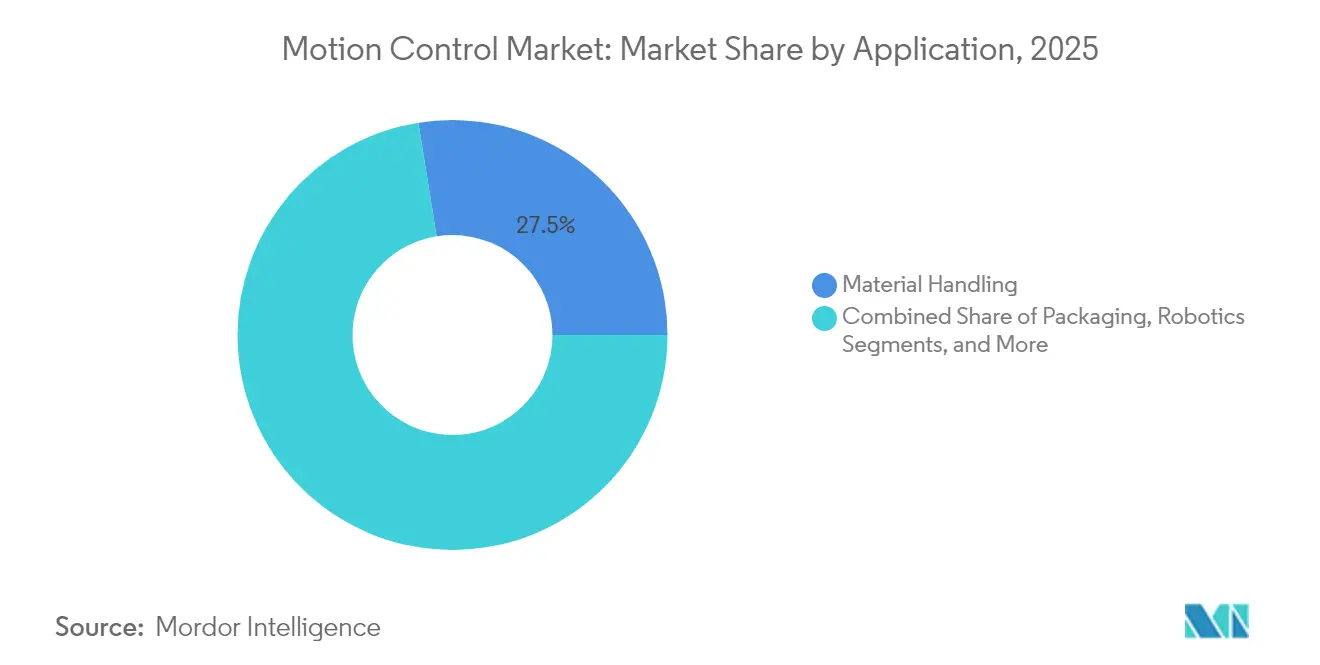

- Nach Anwendung hielt die Materialhandhabung im Jahr 2025 einen Anteil von 27,54 % am Markt für Bewegungssteuerung, während die mobile Robotik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen wird.

- Nach Endverbraucherbranche dominierte die Automobilindustrie im Jahr 2025 mit einem Anteil von 23,48 % am Markt für Bewegungssteuerung; Pharmazeutika und Biowissenschaften werden voraussichtlich die schnellste CAGR von 7,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bewegungssteuerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach intelligenten Fördersystemen und maschinenintegrierten Robotern | +1.20% | Weltweit, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu dezentralisierten Servoantrieben | +0.80% | Europa und Nordamerika, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Halbleiterfabriken in Südkorea und Taiwan | +0.70% | Kernregion Asien-Pazifik, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Elektrifizierung mobiler Hydraulik zur Modernisierung von Bewegungssteuerungen | +0.60% | Weltweit, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Modernisierung von Pharma-Abfüll- und Verschlusslinien nach FDA Annex 1 | +0.40% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Indiens PLI-geförderte Elektronikcluster beschleunigen die Servoantriebsnachfrage | +0.50% | Asien-Pazifik – Schwerpunkt Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach intelligenten Fördersystemen und maschinenintegrierten Robotern

Hersteller setzen autonome mobile Roboter und KI-gesteuerte Fördersysteme ein, um den Durchsatz zu steigern und dem Arbeitskräftemangel entgegenzuwirken. Die globalen Ausgaben für Robotik sollen von 71,78 Milliarden USD im Jahr 2025 auf 150,84 Milliarden USD bis 2030 steigen, was den Bedarf an Steuerungen für die Mehrachsen-Bahnplanung und Kollisionsvermeidung intensiviert. Da 83 % der Hersteller planen, generative KI in der Produktionshalle einzusetzen, enthält die Firmware für Bewegungssteuerung nun prädiktive Algorithmen, die Wartungsarbeiten planen, Lasten ausgleichen und Servoverstärkungen selbst abstimmen. [2]Automation.com, "Siemens' Zusammenarbeit mit Roboterherstellern zielt auf integrierte Robotersteuerung ab," automation.com Diese Fähigkeiten positionieren intelligente Robotik als primären Katalysator für den Markt für Bewegungssteuerung.

Rascher Übergang zu dezentralisierten Servoantrieben

Die Verlagerung der Intelligenz vom Schaltschrank zum Motor reduziert die Verkabelung im Markt für Bewegungssteuerung um bis zu 86 % und verbessert die elektromagnetische Verträglichkeit. Moderne Antriebe integrieren jetzt Sicherheits-SPS, Datenprotokollierung und Edge-Computing, was den Platzbedarf im Schaltschrank reduziert und die Linienflexibilität erhöht. SEW-EURODRIVEs MOVIMOT-Baureihe mit einer Leistung von 0,37–7,5 kW veranschaulicht diesen Wandel mit digitalen Motorschnittstellen und integrierten Funktionen zur sicheren Abschaltung des Drehmoments.

Erweiterung von Halbleiterfabriken in Südkorea und Taiwan

Südkoreas Megacluster im Wert von 471 Milliarden USD zielt bis 2030 auf 7,7 Millionen Wafer pro Monat ab und erfordert ultrapräzise Linearmotoren und vibrationsfreie Tische. Allein SK Hynix leitet 75 Milliarden USD in HB-Speicherlinien, was den regionalen Bedarf an Positioniersystemen im Nanometerbereich unterstreicht. SEMI prognostiziert, dass die globale Fabrikkapazität im Jahr 2024 um 6 % und im Jahr 2025 um 7 % steigen wird, was den Druck auf Lieferanten hochpräziser Servoplattformen aufrechterhalten wird. [3]SEMI, "Globale Halbleiterfabrikkapazität soll 2024 um 6 % und 2025 um 7 % wachsen," semi.org

Elektrifizierung mobiler Hydraulik zur Modernisierung von Bewegungssteuerungen

Elektrohydraulische Umrüstungen reduzieren den Kraftstoffverbrauch von Baggern um bis zu 30 %, während die Kraftdichte erhalten bleibt, und beschleunigen Innovationen im Markt für Bewegungssteuerung. Direktangetriebene Hydraulikpumpen eliminieren große Ölbehälter und nutzen Elektromotoren sowie Rückkopplungssensoren für eine präzise Drehzahlregelung. Da 93 % der Anlagenleiter Hydraulik als unverzichtbar bezeichnen, integrieren Steuerungsanbieter CAN-open- und Ethernet-Schnittstellen, um Hydraulikleistung mit digitalen Bewegungsprofilen zu verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisanstiege durch Angebotsvolatilität bei Seltenerdmagneten | -0.9% | Weltweit, mit besonderem Einfluss auf die Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der OT-Netzwerk-Cybersicherheitszertifizierung in Europa | -0.6% | Europa als Hauptmarkt, mit regulatorischen Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| IGBT- und MCU-Engpässe schränken Antriebslieferungen ein | -0.7% | Weltweit, mit starken Auswirkungen auf die Automobil- und Industriesektoren | Kurzfristig (≤ 2 Jahre) |

| Fehlende einheitliche Programmierstandards in Südamerika | -0.4% | Südamerika als Hauptmarkt, was die Einführung von Automatisierung einschränkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisanstiege durch Angebotsvolatilität bei Seltenerdmagneten

Preisschwankungen bei Neodym und Dysprosium haben die Kosten für Servomotoren um bis zu 25 % erhöht und die Margen für Hochdrehmoment-Bewegungsplattformen unter Druck gesetzt. Programme zur Lieferantendiversifizierung und Forschung und Entwicklung zu Ferritmotoren sind im Gange, aber die kommerzielle Markteinführung wird hinter dem Prognosezeitraum zurückbleiben.

Verzögerungen bei der OT-Netzwerk-Cybersicherheitszertifizierung in Europa

Die NIS2-Richtlinie Europas fügt strenge Verschlüsselungs-, Segmentierungs- und Patch-Management-Regeln für Antriebe und Steuerungen hinzu. Zertifizierungswarteschlangen werden länger, was die Projektvorlaufzeiten verlängert und die Compliance-Budgets erhöht, insbesondere bei großen Automatisierungsprojekten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoren verankern die Nachfrage

Motoren hielten im Jahr 2025 einen Anteil von 20,78 % am Markt für Bewegungssteuerung und unterstreichen damit ihren Status als universelle Aktuatoren. Das Wachstum resultiert aus kompakten Servomotoren für die Robotik, großen Drehmotoren für Halbleiter-Stepper und rahmenlosen Motoren für Medizingeräte. Antriebe, die Intelligenzschicht zwischen Leistung und Position, sind mit einer CAGR von 6,65 % die am schnellsten wachsenden Komponenten und entwickeln sich zu Edge-Computern, die Vibration, Temperatur und Last in Echtzeit analysieren. Diese Hardware-Software-Fusion vergrößert die Serviceerlöse, da Anbieter prädiktive Algorithmen im Abonnement verkaufen.

Miniaturisierung ist entscheidend bei medizinischen Robotern, die sich in MRT-Bohrungen bewegen, während Hochleistungsmodule wie Mitsubishi Electrics 1.500-A-HVIGBT den Wechselrichterwirkungsgrad für Stahlwerke und Windturbinen steigern. Steuerungen und mechanische Systeme erfreuen sich einer stabilen Nachfrage, da OEMs Bestandslinien nachrüsten, um höhere Servobandbereiten und sicherheitsbewertete Antriebe zu unterstützen.

Nach Technologie: Elektromechanik behält die Vorrangstellung

Elektromechanische Plattformen dominierten den Markt für Bewegungssteuerung im Jahr 2025 mit einem Anteil von 60,55 %, bevorzugt für sauberen Betrieb, skalierbare Präzision und unkomplizierte Integration mit digitalen Zwillingen. Der Wandel hin zu Netto-Null-Prozessen und niedrigeren Energiekosten beschleunigt die Einführung von servo-elektrischen Pressen als Ersatz für hydraulische Gegenstücke. Pneumatische Lösungen, jetzt ausgestattet mit Drucksensoren und IO-Link-Ventilen, wachsen mit einer CAGR von 6,85 %, indem sie Aufgaben mit geringer Kraft beim Greifen und Platzieren erfüllen, bei denen Geschwindigkeit wichtiger ist als Genauigkeit.

Der Hybridisierungstrend verbindet elektrische Aktuatoren mit proportionaler Hydraulik und ermöglicht kraftdichte und dennoch energieeffiziente Bewegung. Die Umsätze mit elektrischen Linearaktuatoren sollen von 20,5 Milliarden USD im Jahr 2022 auf 34,3 Milliarden USD bis 2032 steigen, was die Nachhaltigkeitsvorgaben in der Automobilstanzung und Lebensmittelverpackung widerspiegelt.

Nach Systemtyp: Präzision mit geschlossenem Regelkreis setzt sich durch

Architekturen mit geschlossenem Regelkreis machten im Jahr 2025 51,62 % des Marktanteils für Bewegungssteuerung aus und wachsen mit einer CAGR von 6,05 %, da Industrie 4.0 eine Positionsrückkopplung für jede Achse erfordert. Hochauflösende Encoder und schnellere DSPs treiben die Submikron-Genauigkeit voran, die für Lithografie und DNA-Sequenzierer unerlässlich ist. Offene Schrittmotorfelder verbleiben in kostenempfindlichen Fördersystemen, weichen aber allmählich sensorlosen Vektorregelungsantrieben, die eine Leistung ähnlich einem geschlossenen Regelkreis ohne Encoder erreichen.

Maschinelles Lernen stimmt jetzt PID-Parameter ab und reduziert die Inbetriebnahme von Stunden auf Minuten. In Gantry-Druckern verfeinern synchronisierte Antriebe die X-Y-Z-Interpolation, um komplexe Gitterstrukturen in Luft- und Raumfahrtteilen zu ermöglichen.

Nach Anwendung: Materialhandhabung dominiert die Logistikautomatisierung

Die Materialhandhabung erfasste im Jahr 2025 27,54 % der Marktgröße für Bewegungssteuerung, angetrieben durch E-Commerce-Fulfillment-Center, die auf Hochgeschwindigkeitssortieranlagen und automatische Kleinteilelager-Krane angewiesen sind. Enge Arbeitsmärkte und Versprechen zur Lieferung am nächsten Tag beschleunigen die Nachrüstung von Fördersystemen mit energiesparenden regenerativen Antrieben. Mobile Robotik ist das herausragende Segment, das mit einer CAGR von 7,35 % wächst, da Fabriken autonome mobile Roboter für die liniennahe Nachversorgung und die Montage gemischter Modelle einsetzen.

Verpackungslinien integrieren visionsgeführte Roboter, die sich spontan an neue Lagereinheiten anpassen, während die additive Fertigung nichtlineare Beschleunigungsprofile erfordert, um komplexe Geometrien mit hoher Geschwindigkeit zu drucken. Inspektionssysteme nutzen Hochgeschwindigkeitstische, um 100-%-Qualitätsprüfungen durchzuführen, ohne den Durchsatz zu verlangsamen.

Nach Endverbraucherbranche: Automobilindustrie führt, Pharma beschleunigt

Die Automobilindustrie behielt im Jahr 2025 einen Anteil von 23,48 %, angetrieben durch die Montage von Elektrofahrzeugbatterien, Laserschweißen und End-of-Line-Tests. OEMs ersetzen hydraulische Pressen durch servo-elektrische Einheiten, um Leichtbauziele zu erreichen und den Energieverbrauch zu verfolgen. Pharmazeutika und Biowissenschaften, die mit einer CAGR von 7,12 % wachsen, modernisieren aseptische Abfüll- und Verschlusslinien als Reaktion auf FDA Annex 1 und fordern hygienische Servoaktuatoren aus Edelstahl mit redundanten Rückkopplungsschleifen.

Elektronik- und Halbleiterfabriken sind auf vakuumkompatible Tische für die Chip-Montage und Wafer-Handhabung angewiesen, während Lebensmittel- und Getränkeanlagen die Kartonverpackung unter strengen Hygienevorschriften automatisieren. Luft- und Raumfahrthersteller verwenden Gantry-Router und Faserlegemaschinen, die eine synchronisierte Mehrachsensteuerung erfordern, um Verbundwerkstoffe präzise zu verlegen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 37,65 % am globalen Umsatz, angetrieben durch Chinas Wandel von der kostengünstigen Montage zur hochautomatisierten Produktion und Südkoreas Rekordinvestitionen in Halbleiter. Indiens Programm zur produktionsgebundenen Anreizförderung katalysiert Elektronikparks, die servo-elektrische Greif- und Platziereinheiten in SMT-Linien spezifizieren. Regionale politische Unterstützung, kostengünstige Ingenieurtalente und steigende Löhne konvergieren, um Automatisierung für viele Fabriken in weniger als zwei Jahren rentabel zu machen.

Nordamerika nutzt Rückverlagerungsanreize und Steuergutschriften, um Bestandsanlagen mit energieeffizienten Antrieben aufzurüsten. US-amerikanische OEMs betonen cybersichere Architekturen als Reaktion auf hochkarätige Ransomware-Angriffe auf OT-Netzwerke. ABBs 100-Millionen-USD-Campus in Wisconsin ist ein Beispiel für Investitionen, die darauf abzielen, Lieferketten zu verkürzen und eine schnelle Anpassung zu unterstützen.

Europa priorisiert grüne Fertigung; deutsche Automobilhersteller rüsten Servopressen mit Energierückgewinnungsmodulen nach, um Scope-1-Ziele zu erfüllen. Die NIS2-Richtlinie führt strenge Verschlüsselung für Bewegungsnetzwerke ein, was einige Projekte verlangsamt, aber letztendlich resiliente Architekturen fördert. Die Einführung kollaborativer Roboter ist hoch, da der demografische Alterungsprozess Fachkräftemangel schafft, insbesondere in Italien und Spanien.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, aber die Konsolidierung gewinnt an Dynamik. Boschs geplante Übernahme von Elmo Motion Control erweitert seine Reichweite in hochleistungsfähige Servos für Halbleiterwerkzeuge und signalisiert ein Rennen um die Integration von Hardware mit fortschrittlicher Antriebsfirmware. ABBs OmniCore-Plattform verbessert die Bahnwiederholgenauigkeit auf unter 0,6 mm und reduziert gleichzeitig den Energieverbrauch um 20 %, was Software und Analysen als Wettbewerbsdifferenzierungsmerkmale positioniert.

Abonnementbasierte „Roboter als Dienstleistung”-Modelle von Startups wie Formic Technologies senken die CAPEX-Hürden für KMU und fordern Marktführer heraus, ergebnisorientierte Verträge zu gestalten. Siemens' Standard Robot Command Interface richtet SPS und kollaborative Roboter unter einer einzigen API aus, erleichtert die Integration von Zellen mit mehreren Anbietern und stärkt den Ökosystemwettbewerb.

Komponentenengpässe und Magnetpreiserhöhungen begünstigen Lieferanten mit Dual-Sourcing und vertikaler Integration. Mitsubishi Electric investiert in US-amerikanische Motor- und Kompressoranlagen, um Währungsrisiken und Lieferverzögerungen abzupuffern. Regionale Spezialisten – Hiwin in der Linearbewegung und Inovance bei chinesischen Antrieben – behalten ihren Marktanteil durch lokale Servicenetzwerke und schnelle Anpassung.

Marktführer in der Branche für Bewegungssteuerung

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ABB Ltd.

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mitsubishi Electric begann mit der Auslieferung von Mustern seines 3,3-kV-, 1.500-A-HVIGBT-Moduls der XB-Serie mit 15 % geringeren Schaltverluste für große Wechselrichtermärkte.

- Februar 2025: Bosch stimmte der Übernahme von Elmo Motion Control zu und stärkte damit sein Hochleistungsservo-Portfolio.

- Januar 2025: Moog meldete einen Umsatz von 910 Millionen USD für das erste Quartal 2025, ein Anstieg von 6 % gegenüber dem Vorjahr, angetrieben durch die Nachfrage aus der Luft- und Raumfahrt.

- Dezember 2024: Mitsubishi Electric kündigte eine Wärmepumpenkompressoranlage im Wert von 143,5 Millionen USD in Kentucky an, unterstützt durch 50 Millionen USD Förderung des US-Energieministeriums.

Berichtsumfang des globalen Marktes für Bewegungssteuerung

Eine Bewegungssteuerung enthält Bewegungsprofile und Zielpositionen, die Trajektorien für Motoren und Aktuatoren erstellen. Antriebe für Bewegungssteuerung sind ein struktureller Bestandteil von Bewegungssteuerungen. Der Umfang der Studie verfolgt die Einnahmen aus dem Verkauf verschiedener Arten von Bewegungssteuerungsgeräten, die von verschiedenen Endverbraucherbranchen in mehreren Regionen eingesetzt werden. Aufgrund der Fortschritte bei der Verarbeitungsgeschwindigkeit, Präzision und Zuverlässigkeit dieser Systeme werden die Steuerungen in der Industrie weit verbreitet eingesetzt. Darüber hinaus deckt die Studie auch die Auswirkungen von COVID-19 auf den Markt ab.

| Motoren |

| Antriebe |

| Steuerungen |

| Aktuatoren und mechanische Systeme |

| Sensoren und Rückkopplungsgeräte |

| Software und Dienstleistungen |

| Elektromechanisch |

| Hydraulisch |

| Pneumatisch |

| Offener Regelkreis |

| Geschlossener Regelkreis |

| Einzelachse |

| Mehrachse |

| Materialhandhabung |

| Verpackung |

| Montage und Demontage |

| Inspektion und Prüfung |

| Robotik |

| 3D-Druck / Additive Fertigung |

| Elektronik und Halbleiter |

| Pharmazeutika / Biowissenschaften / Medizingeräte |

| Öl und Gas |

| Metall und Bergbau |

| Lebensmittel und Getränke |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Logistik und Lagerhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Motoren | ||

| Antriebe | |||

| Steuerungen | |||

| Aktuatoren und mechanische Systeme | |||

| Sensoren und Rückkopplungsgeräte | |||

| Software und Dienstleistungen | |||

| Nach Technologie | Elektromechanisch | ||

| Hydraulisch | |||

| Pneumatisch | |||

| Nach Systemtyp | Offener Regelkreis | ||

| Geschlossener Regelkreis | |||

| Nach Achstyp | Einzelachse | ||

| Mehrachse | |||

| Nach Anwendung | Materialhandhabung | ||

| Verpackung | |||

| Montage und Demontage | |||

| Inspektion und Prüfung | |||

| Robotik | |||

| 3D-Druck / Additive Fertigung | |||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | ||

| Pharmazeutika / Biowissenschaften / Medizingeräte | |||

| Öl und Gas | |||

| Metall und Bergbau | |||

| Lebensmittel und Getränke | |||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Logistik und Lagerhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bewegungssteuerungssysteme?

Der Markt beläuft sich im Jahr 2026 auf 19,08 Milliarden USD und soll bis 2031 24,23 Milliarden USD erreichen, mit einer CAGR von 4,9 %.

Welche Endverbraucherbranche wächst am schnellsten?

Pharmazeutika und Biowissenschaften führen mit einer CAGR von 7,12 % bis 2031, gestützt durch die Modernisierung nach FDA Annex 1.

Warum gewinnen dezentralisierte Servoantriebe an Beliebtheit?

Sie reduzieren die Verkabelung um bis zu 86 % und integrieren Sicherheit und Analysen am Motor, was die Installationszeit verkürzt und die Flexibilität erhöht.

Wie beeinflussen Investitionen in Halbleiterfabriken die Nachfrage?

Südkoreas Megacluster im Wert von 471 Milliarden USD und verwandte asiatische Projekte erfordern Bewegungssteuerung mit Nanometerpräzision, was die Bestellungen für Servo- und Linearmotoren steigert.

Was ist das bedeutendste Wachstumshemmnis heute?

Preisanstiege bei Seltenerdmagneten erhöhen die Kosten für Servomotoren um bis zu 25 % und belasten die OEM-Margen und Projektbudgets.

Welche geografische Region dominiert den Markt?

Asien-Pazifik hält einen Anteil von 37,65 %, angetrieben durch aggressive Automatisierungseinführungen und staatlich geförderte Elektronikiniativen.

Seite zuletzt aktualisiert am: