Synchronmotor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

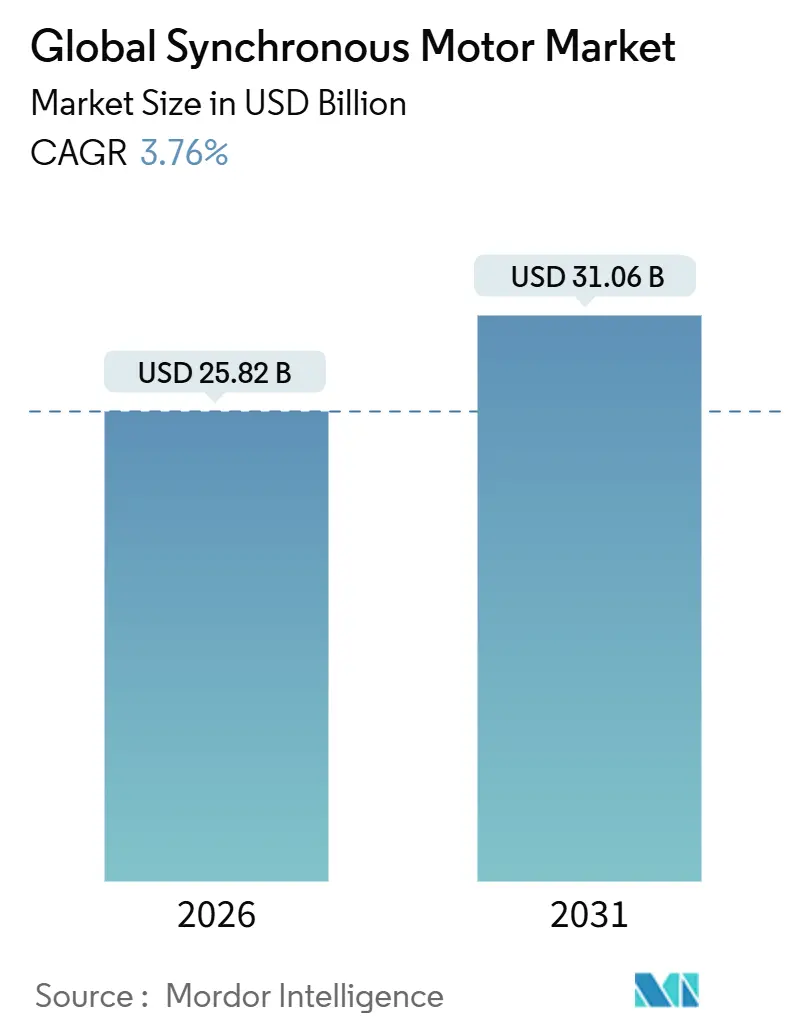

| Marktgröße (2026) | 25.82 Milliarden US-Dollar |

| Marktgröße (2031) | 31.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

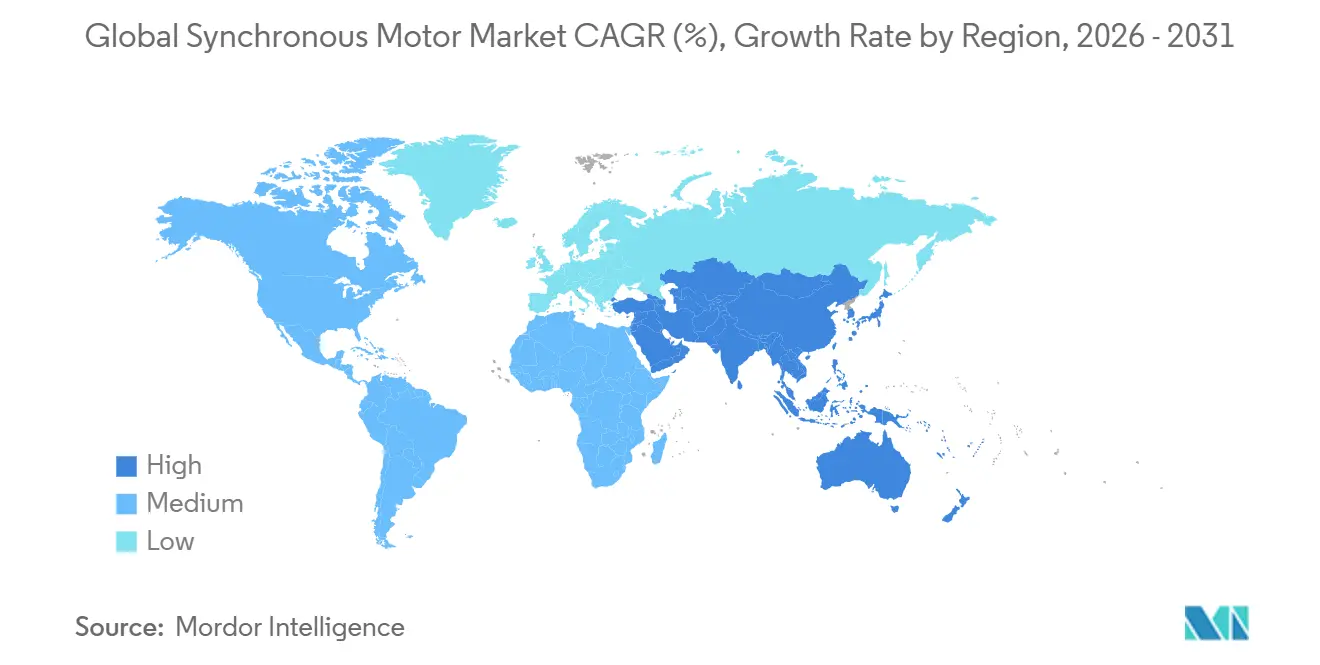

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Synchronmotor-Marktanalyse von Mordor Intelligence

Die Marktgröße des Synchronmotormarkts belief sich im Jahr 2026 auf 25,82 Milliarden USD und soll bis 2031 einen Wert von 31,06 Milliarden USD erreichen, was einer CAGR von 3,76 % über den gesamten Prognosezeitraum entspricht. Die Nachfrage verlagert sich von Seltenerd-Permanentmagnetrotoren hin zu reluctanzbasierten Alternativen, während Traktions- und Antriebsanforderungen die Präferenzen bei den Leistungsklassen im Synchronmotormarkt neu gestalten. Regulatorische Effizienzvorschriften, die Elektrifizierung des Verkehrswesens und dezentrale Fertigung weiten die adressierbare Marktchance aus, doch Lieferkettenturbulenzen bei Seltenen Erden und Grenzen des Wärmemanagements dämpfen die kurzfristigen Adoptionskurven. Marktteilnehmer veräußern weiterhin margenarme Induktionsportfolios und konsolidieren geistiges Eigentum rund um Synchrontechnologien, um sich zu positionieren und von effizienzgetriebenen Nachrüstzyklen sowie Neuinvestitionen in erneuerbare Energien zu profitieren. Da Asien-Pazifik strengere Leistungsstandards durchsetzt und sowohl als Fertigungszentrum als auch als Endverbrauchszentrum fungiert, werden die regionalen Dynamiken die Wettbewerbsstrategie im Synchronmotormarkt maßgeblich beeinflussen.

Wesentliche Erkenntnisse des Berichts

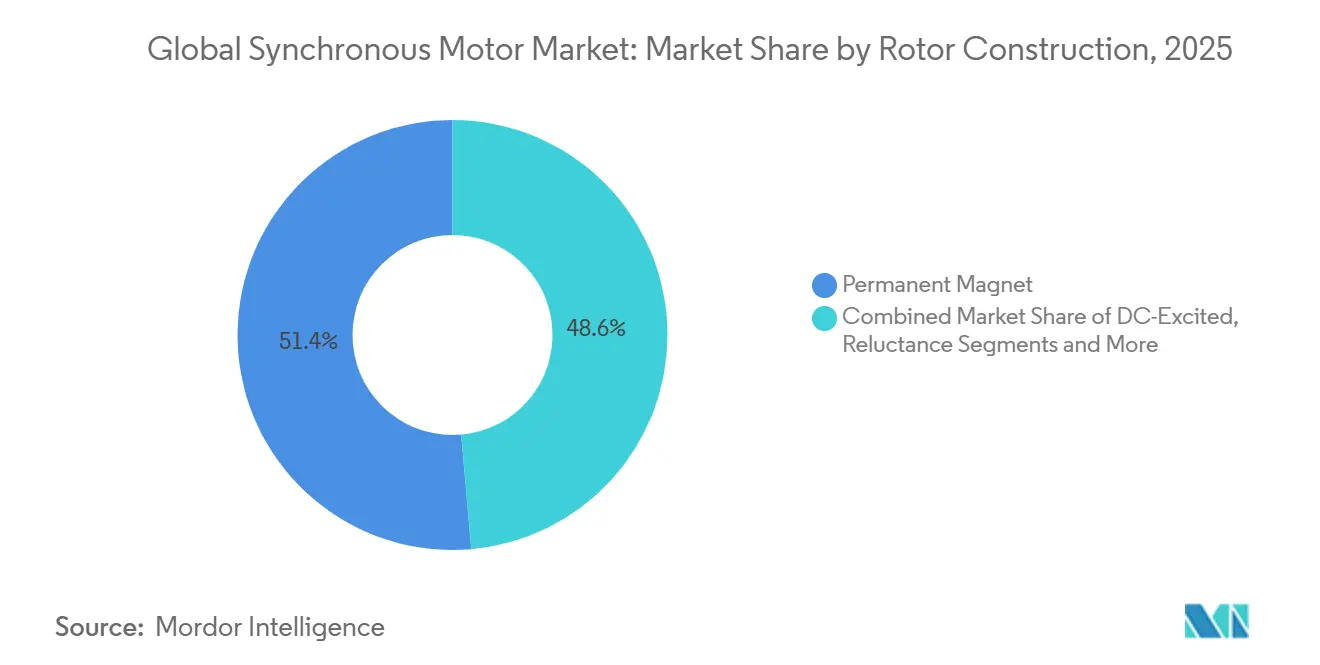

- Nach Rotorkonstruktion führten Permanentmagnet-Ausführungen mit einem Umsatzanteil von 47,80 % im Jahr 2025, während Reluctanz-Varianten bis 2031 auf eine CAGR von 11,80 % zusteuern.

- Nach Leistungsklasse dominierte das Segment von 1–10 Megawatt mit einem Synchronmotor-Marktanteil von 38,50 % im Jahr 2025, doch das Segment unter 1 Megawatt soll mit einer CAGR von 10,40 % wachsen.

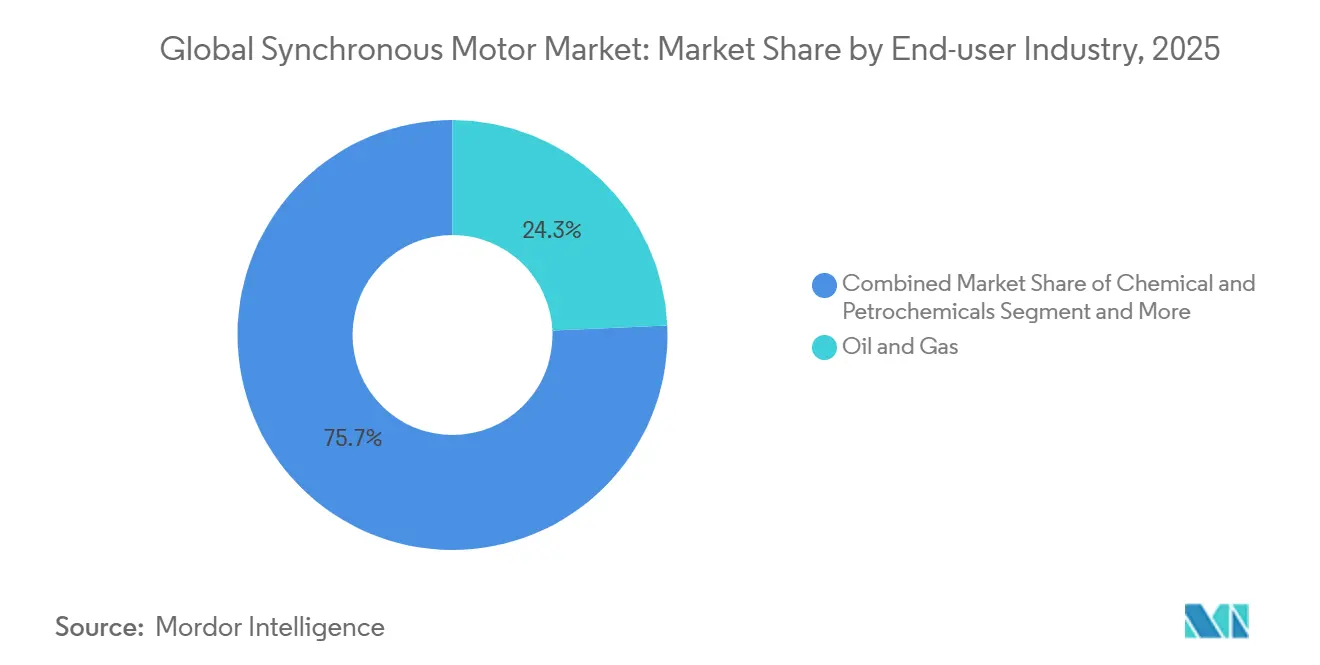

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Umsatzanteil von 24,30 %, während die Nachfrage von Erstausrüstern für Elektrofahrzeuge bis 2031 mit einer CAGR von 13,50 % zu steigen erwartet wird.

- Nach Anwendung entfielen auf Pumpen 29,10 % der Installationen im Jahr 2025, doch Traktions- und Antriebsanwendungen wachsen mit einer CAGR von 14,20 %.

- Nach Geografie verzeichnete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 34,80 % und soll das schnellste regionale Wachstum mit 12,10 % jährlich aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Synchronmotormarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge IE3/IE4-Energieeffizienzvorgaben | +1.2% | Weltweit, mit frühzeitiger Durchsetzung in der EU, China und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Expansion von HLK und Industrieautomatisierung | +0.9% | Nordamerika, Europa, asiatisch-pazifische Industriekorridore | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Elektrofahrzeugen und Traktionsmotoren | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Netzmaßstäbliche erneuerbare Projekte, Pumpspeicher-Wasserkraft | +0.7% | Europa, China, Indien, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Adoptionsdynamik seltenerdenfreier Synchron-Reluctanzmotoren | +1.1% | Weltweit, konzentriert in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeits-Mikroturbinen mit Magnetlagerung | +0.3% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge IE3/IE4-Energieeffizienzvorgaben

Effizienzvorschriften, die in IEC 60034-30-1 verankert und in der Ökodesign-Verordnung 2019/1781 der Europäischen Union kodifiziert sind, haben die Beschaffungsspezifikationen verschärft und Käufer in Richtung Synchrontechnologien gelenkt, die IE4- und IE5-Klassen ohne kupferrotor-Komplexität problemlos erreichen[1]Quelle: Internationale Elektrotechnische Kommission, „IEC 60034-30-1: Effizienzklassen von netzgespannten Wechselstrommotoren,” IEC.CH. China hat 2025 mit GB 18613-2020 einen parallelen Fortschritt umgesetzt, der lokale Erstausrüster zu Kapazitätserweiterungen angeregt und den Ersatz älterer Induktionsanlagen beschleunigt hat[2]Quelle: ABB Ltd., „ABB erweitert die IE5-SynRM-Motorenproduktion, um der wachsenden Nachfrage gerecht zu werden,” ABB.COM . Versorgungsunternehmen und Industriebetreiber mit Energieausgaben von über 40 % der Gesamtbetriebskosten sehen nun, dass compliance-getriebene Nachrüstungen Amortisationszeiten von unter drei Jahren erzielen, was wiederkehrende Aufrüstungszyklen in Wasserversorgungsunternehmen und petrochemischen Anlagen antreibt. Marktübergreifend heben diese Vorgaben den Synchronmotormarkt an, indem sowohl Basisvolumina als auch Preispunkte für Hocheffizienz ausgeweitet werden.

Expansion von HLK und Industrieautomatisierung

Überarbeitungen von Bauvorschriften wie ASHRAE-Standard 90.1-2022 schreiben die drehzahlvariable Steuerung von Motoren über 10 Pferdestärken vor und positionieren Synchronmotoren als bevorzugte Wahl für Dachgeräte und Kältemaschinen, die den größten Teil des Jahres im Teillastbetrieb laufen. Von Danfoss und Trane im Jahr 2025 eingeführte Anlagen integrieren Synchron-Reluctanzrotoren mit intelligenten Antrieben und dokumentieren in Feldversuchen Stromeinsparungen von 15 %–25 %. Parallele Gewinne in der Fabrikautomatisierung entstehen durch servogradige Synchronmotoren, die schnelle Beschleunigung, regeneratives Bremsen und vorausschauende Zustandsanalysen über kantenverbundene Antriebe wie Siemens Sinamics S210 ermöglichen. Diese kombinierten HLK- und Automatisierungseffekte erweitern den Marktfußabdruck des Synchronmotormarkts sowohl in Gewerbegebäuden als auch in der diskreten Fertigung.

Anstieg der Nachfrage nach Elektrofahrzeugen und Traktionsmotoren

Die Elektrifizierung der Automobilindustrie ist der am schnellsten wachsende Vektor und erhöht die antriebsspezifischen Konstruktionsanforderungen im Synchronmotormarkt. BorgWarners 800-Volt-Permanentmagnet-Traktionsplattform, die 2024 von einem führenden chinesischen Automobilhersteller beauftragt wurde, steht exemplarisch für den Trend zu Hochspannungsstapeln, die Kupferquerschnitte verringern und schnelles Laden ermöglichen. Gleichzeitig bestätigen von IEEE veröffentlichte Studien, dass ferritunterstützte Synchron-Reluctanzrotoren eine Antriebszykluseffizienz von über 92 % erreichen und damit Seltenerd-Einschränkungen beseitigen, ohne auf Leistung zu verzichten. NASAs Validierung von SynRM für regionale Elektroflugzeuge im Jahr 2025 unterstreicht branchenübergreifende Synergien, die F&E-Investitionen und Volumenskalierung beschleunigen. Da Elektrofahrzeuge, Schienenfahrzeuge und marine Anwendungen auf hochdrehmoment- und leichtbauliche Architekturen ausgerichtet sind, schaffen sie mehrjährige Bestellsichtbarkeit und erhöhen die Konstruktionskomplexitätsbarrieren für Neueinsteiger.

Dynamik seltenerdenfreier Synchron-Reluctanzmotoren

Chinesische Exportkontrollen für Neodym- und Dysprosiumverbindungen wurden 2024 verschärft, was Materialkostenanstieg und verlängerte Lieferzeiten auslöste, die den Kostenvorteil von Permanentmagnetmaschinen erodierten. Bewertungen des Europäischen Parlaments haben die Abhängigkeit von Seltenen Erden als strategische Schwachstelle eingestuft und Investitionen in ferrit- oder magnetfreie Rotoren gefördert. ABB und WEG reagierten, indem sie IE5-geratete Synchron-Reluctanzlinien in Finnland, Indien und Brasilien ausbauten, wobei ABB 2025 INR 140 crore (17 Millionen USD) in Kapazitäten investierte. Die Adoptionsdynamik erstreckt sich nun auf Pumpen, Ventilatoren und Kompressoren, wo Reluctanzrotoren eine schnelle Beschaffung und stabile Preisgestaltung bieten, was ein zweistelliges Wachstum im Synchronmotormarkt aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Permanentmagnetrotoren | -0.8% | Weltweit, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Seltenen Erden | -0.6% | Weltweit, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements bei hoher Leistungsdichte | -0.4% | Weltweit, kritisch in EV- und Luftfahrt-Traktionsanwendungen | Langfristig (≥ 4 Jahre) |

| Effizienzdruck durch Induktions-Frequenzumrichter-Parität | -0.5% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Permanentmagnetrotoren

Permanentmagnet-Synchroneinheiten weisen gegenüber Induktionsantrieben einen Preisaufschlag von 20 %–40 % auf, der sich in Schwellenmärkten, wo Kapitalbudgets knapp sind und Amortisationserwartungen unter drei Jahren liegen, noch verstärkt[3]Quelle: London Metal Exchange, „Preise für Seltene Erden,” LME.COM. Volatile Kassapreise für Neodym-Praseodymoxid, die 2025 zwischen 48.000 und 68.000 USD pro Metrikton lagen, schlagen sich in 8–12 USD pro Kilogramm Sintermagnet nieder und erhöhen die Stücklistenkosten für jeden Hochleistungsmotor. Kommunale Versorgungsunternehmen und kleine Hersteller verschieben daher Ersatzbeschaffungen trotz langfristiger Energieeinsparungen, was die kurzfristige Volumenexpansion im Synchronmotormarkt verlangsamt.

Volatilität der Seltenerd-Lieferkette

Das 2024 von China eingeführte Ausfuhrlizenzregime hat Versorgungsunsicherheiten für Neodym, Dysprosium und Terbium geschaffen und Motor-Erstausrüster unter Druck gesetzt, die auf diese Inputs angewiesen sind. Das Europäische Gesetz über kritische Rohstoffe setzt ehrgeizige Diversifizierungsziele, doch nur wenige Bergbauprojekte haben nennenswerte Produktionsmengen erreicht, was das Angebot knapp und die Preise volatil hält. Während diese Volatilität den Schwenk zu Reluctanz-Architekturen beschleunigt, belasten die zwischenzeitlichen Redesignkosten und Leistungskompromisse die Rentabilität und den Adoptionszeitplan innerhalb des Synchronmotormarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rotorkonstruktion: Reluctanz-Ausführungen beschleunigen sich inmitten von Lieferketten-Absicherungsstrategien

Permanentmagnetrotoren hielten 2025 einen Umsatzanteil von 47,80 % und verankern Hochdrehmoment- und Traktionsrollen, in denen ihre Leistungsdichte die Kosten rechtfertigt. Reluctanz-Ausführungen sollen jedoch mit einer CAGR von 11,80 % wachsen, angetrieben durch ABBs IE5- und künftige IE6-Linien sowie WEGs 2025 eingeführte W50-Plattform, die geistiges Eigentum von Regal Rexnord einbezieht. Europas regulatorischer Vorstoß in Richtung IE5, kombiniert mit der Knappheit an Seltenen Erden, treibt die Nachfrage nach magnet- oder ferritunterstützten Optionen für Pumpen, Ventilatoren und Kompressoren an. Gleichstromerregte Maschinen bleiben in der Pumpspeicher-Wasserkraft und der Schiffsantriebstechnik relevant, da ihre Feldwicklungsflexibilität Blindleistung und Spannungsstützung bietet. Hysteresisrotoren bleiben eine Nischenlösung und werden in Präzisionslabor-Equipment und Zeitgebern eingesetzt, bei denen ein besonders gleichmäßiges Drehmoment gefragt ist.

Die Adoptionsdynamik von Reluctanz-Ausführungen ist besonders stark in Asien-Pazifik und Europa, wo Erstausrüster über verkürzte Lieferzeiten und mehr als 20 % Stückkosteneinsparungen gegenüber Permanentmagnet-Äquivalenten berichten. IEEE-Forschungen aus dem Jahr 2024 bestätigten Effizienzen ferritunterstützter Synchron-Reluctanzausführungen von über 94 %, was die praktische Lücke zu Neodym-Ausführungen verringert und die Materialkosten um rund ein Drittel senkt. Da Traktionsfahrzeuge, HLK-Erstausrüster und Lebensmittelverarbeiter diese Systeme validieren, werden sich die Rotortyp-Verhältnisse bis 2031 neu ausrichten, was im Synchronmotormarkt frischen Wettbewerb und neue technische Roadmaps antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Wachstum im Sub-Megawatt-Bereich signalisiert dezentralisierte Adoption

Das Band von 1–10 Megawatt dominierte mit 38,50 % der Installationen im Jahr 2025 und deckt Zentrifugalkompressoren, Kältemaschinantriebe und mittelgroße industrielle Automatisierungsprojekte ab. Doch die Klasse unter 1 Megawatt soll mit einer CAGR von 10,40 % wachsen, angetrieben durch dezentrale Fertigung, modulare Wasseraufbereitung und Upgrades in der Lebensmittelverarbeitung, bei denen optimal dimensionierte Motoren Energieverschwendung reduzieren. Der 2024 von Schneider Electric eingeführte Altivar-Process-Antrieb, der mit Synchronmotoren von 0,75 bis 500 Kilowatt gekoppelt ist, bietet cloudbasierte Vorhersageanalysen, die Anlagenleitern helfen, Ausfallzeiten zu reduzieren.

Industrielle Nutzer, die an der Initiative „Bessere Gebäude” der Vereinigten Staaten teilnahmen, verzeichneten 15 %–30 % Stromeinsparungen, wenn überdimensionierte Induktionseinheiten durch optimierte Synchronmaschinen ersetzt wurden, wobei Rückzahlungsprogramme die Amortisationszeit auf unter zwei Jahre verkürzten. Während Motoren mit mehr als 10 Megawatt in Windturbinen und großen Wasserkrafteinheiten weiterhin fest verankert sind, deutet die wachsende Sub-Megawatt-Basis darauf hin, dass Innovationen im Niedrigleistungsbereich den nächsten Expansionsschub der Synchronmotor-Marktgröße tragen werden.

Nach Endverbraucherbranche: Elektrofahrzeug-Erstausrüster überholen die Dynamik traditioneller Schwerindustrie

Öl und Gas hielt 2025 24,30 % der Nachfrage, gestützt durch Kompressor- und Pumpenflotten entlang von Pipelines und Flüssigerdgas-Anlagen. Elektrofahrzeug-Erstausrüster repräsentieren jedoch den am schnellsten wachsenden Kundenstamm mit einer CAGR von 13,50 %, was die globale Durchdringungsrate bei Personen-Elektrofahrzeugen und 800-Volt-Antriebsstrangarchitekturen widerspiegelt. Chemie, Wasserversorgungsunternehmen und Metallindustrie zusammen machen etwa ein Drittel des Umsatzes aus und nutzen drehzahlvariable Synchronmotoren für Rühr-, Gebläse- und Mahlwerksanlagen.

Lebensmittel- und Getränkeproduzenten spezifizieren zunehmend Edelstahl-IP-bewertete Synchroneinheiten für hygienische Förderer und Kältekompressoren. Die diskrete Fertigung, insbesondere Automobil- und Elektronikfertigung, setzt servogradige Synchronmotoren in Roboterarmen und CNC-Stufen ein, gesteuert durch Mitsubishi Electric- und Yaskawa-Steuerungsökosysteme. Diese vielfältige Nachfrage unterstreicht, dass der Synchronmotormarkt nicht mehr monolithisch ist, sondern ein Mosaik aus stark wachsenden E-Mobilitätsanwendern und stabilen industriellen Bestandskunden darstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Traktion und Antrieb übertreffen stationäre Lasten

Pumpen blieben 2025 mit 29,10 % das größte Segment, was die enormen installierten Bestände in Wasserversorgungsunternehmen und der chemischen Verarbeitung widerspiegelt. Doch Traktions- und Antriebsanwendungen beschleunigen sich mit einer CAGR von 14,20 %, angetrieben durch Elektroautos, Elektrobusse, Schienenfahrzeuge und maritime Elektrifizierung. Siemens Mobilitys Hochgeschwindigkeitszug Velaro Novo setzt Permanentmagnetantriebe ein, die die Traktionsleistung um 30 % reduzieren und beim Bremsen bis zu 15 % Energie zurückgewinnen. Ventilatoren, Gebläse, Kompressoren und Materialhandhabungsgeräte zusammen machen etwa die Hälfte der Gesamtinstallationen aus.

Marine-Anwender bevorzugen Synchron-Gondel-Antriebe für Kreuzfahrtschiffe und Fähren aufgrund besserer Manövrierfähigkeit und geräuschlosem Betrieb. Da mobile Anwendungsfälle zunehmen, werden Rotortopologie, Kühlsysteme und Integrationssoftware auf leichtere, thermisch effiziente Baugruppen abgestimmt, was den Synchronmotormarkt weiter diversifiziert.

Geografieanalyse

Asien-Pazifik, mit einem Umsatzanteil von 34,80 % im Jahr 2025, liegt auf Kurs für eine CAGR von 12,10 % bis 2031, da China, Indien und südostasiatische Nationen Mindesteffizienzschwellen anheben und die Fabrikautomatisierung ausbauen. Chinesische Produzenten wie Wolong Electric investierten 2025 CNY 500 Millionen (70 Millionen USD) in Zhejiang-Anlagen, um IE3- und höherwertige Einheiten auszubauen, während Indiens Produktionsgebundenes Anreizprogramm die neue Maharashtra-Fabrik von Kirloskar Electric vorantrieb, die jährlich 50.000 hocheffiziente Motoren herstellen kann. Japans Nidec verzeichnete im Geschäftsjahr 2024 ein Synchronmotor-Umsatzwachstum von 18 % und profitierte von Traktionsmotoren-Designaufträgen in China und Europa.

Nordamerika und Europa zusammen machten etwa 45 % des Werts im Jahr 2025 aus. In den Vereinigten Staaten dokumentierten Industrielle Bewertungszentren, dass Motorsystem-Upgrades 22 % der empfohlenen Effizienzprojekte ausmachten, wobei Synchronausrüstung in mehr als einem Drittel der Ersatzbeschaffungen spezifiziert wurde. Europas Grüner Deal Industrieplan stellte 3 Milliarden EUR (3,3 Milliarden USD) für die Unterstützung der inländischen Saubertech-Fertigung bereit und finanzierte neue Motorlinien in Polen und Spanien. Der Nahe Osten verfolgt den Einsatz großer Synchronpumpenmotoren für die Meerwasserentsalzung, doch der regionale Anteil bleibt unter 5 %.

Südamerika konzentriert sich auf Brasilien, wo WEGs Komplex in Jaraguá do Sul 2024 mehr als zwei Millionen Einheiten produzierte, die zunehmend synchron sind, da die Energiekosten steigen. Die afrikanische Nachfrage konzentriert sich auf Bergbaucluster in Südafrika und dem Kupfergürtel, die ABB- und Siemens-Hochleistungslösungen für Mahlwerke und Belüftung nutzen. Regionsübergreifend folgt der Synchronmotormarkt einem zweigeteilten Muster: Reife Volkswirtschaften rüsten für höhere Effizienz nach, während Entwicklungsländer direkt zu Hochleistungs-Synchronoptionen im Rahmen neuer Industrialisierung übergehen.

Wettbewerbslandschaft

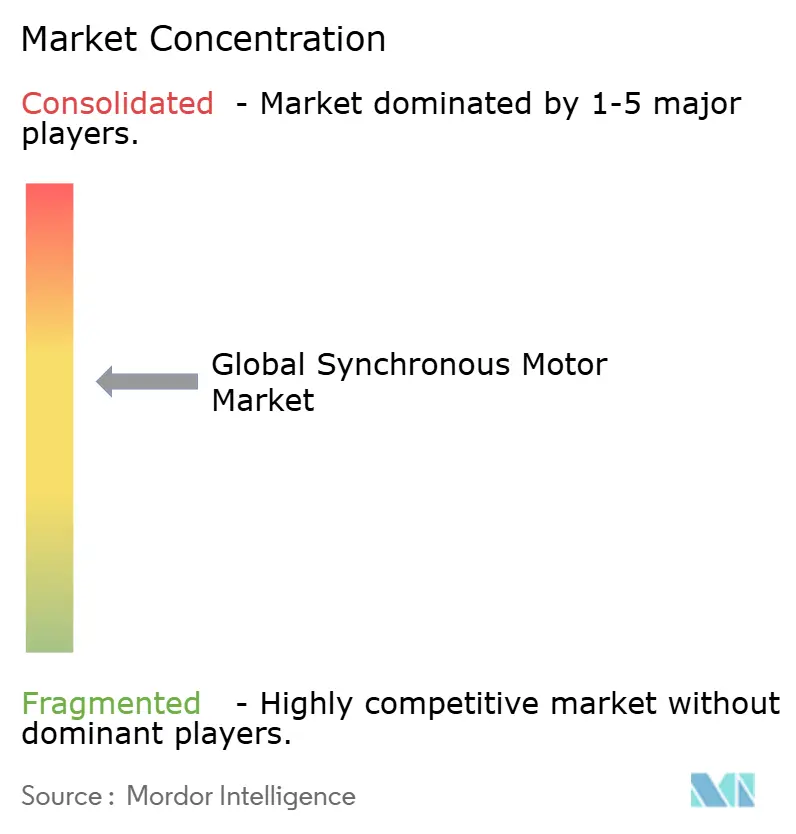

Der Synchronmotormarkt weist eine moderate Konzentration auf, wobei ABB, Siemens, WEG, Nidec und Toshiba schätzungsweise 40 %–45 % des Umsatzes im Jahr 2025 auf sich vereinen. Anbieter differenzieren sich durch Rotortechnologie, integrierte Antriebe und digitale Serviceökosysteme, die Zustandsüberwachung und Energieanalysen einbetten. ABBs 2025 erfolgte Ausweitung der IE5-Reluctanz-Produktion in Finnland, Indien und China stärkt seine Ausrichtung auf seltenerdfreie Plattformen, während Siemens seinen TIA-Portal-Software-Stack nutzt, um Antriebs- und Automatisierungsebenen miteinander zu verknüpfen.

Fusionen und Übernahmen beschleunigen den Schwenk weg von kommerzialisierten Induktionsportfolios hin zu margenstarken Synchronangeboten. WEG schloss 2024 den Kauf der Motorensparte von Regal Rexnord für 1,7 Milliarden USD ab und gewann damit Reluctanz-Patente sowie erweiterte Präsenz in den USA und Mexiko. EBARAs geplante Übernahme des Drehstrommotor-Geschäfts von Mitsubishi Electric im Jahr 2026 vertieft die Integration rund um Pumpenmotorpakete für Wasserversorgungsunternehmen. Kleinere Spezialisten wie SEVA-tec und Dunkermotoren florieren in Servo- und Mikromotornischen und bieten maßgeschneiderte Rotoren und integrierte Geber an, wo Massenprodukionsmodelle der großen Anbieter an Agilität mangeln.

Die Harmonisierung von Standards im Rahmen der bevorstehenden Revision von IEC 60034-30-2 wird die Verifizierungsprotokolle verschärfen, Effizienzübertreibungen eindämmen und den Preis-Leistungs-Wettbewerb schärfen. Parallel dazu locken Anwendungen der nächsten Generation in der Elektrofliegerei und Hochgeschwindigkeits-Mikroturbinen sowohl etablierte Anbieter als auch Start-ups und deuten auf künftige Marktsegmente hin, die Durchbrüche im Wärmemanagement und in der Rotortopologie belohnen. Das Zusammenspiel von Konsolidierung, F&E-Neuausrichtung und regulatorischer Kontrolle schafft die Voraussetzungen für einen zunehmend innovationsgetriebenen Synchronmotormarkt.

Führende Unternehmen im Synchronmotor-Bereich

ABB Ltd.

Siemens AG

WEG S.A.

Nidec Corporation

Toshiba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: EBARA bestätigte, dass die regulatorischen Genehmigungsschritte für die Übernahme der Drehstrommotor-Sparte von Mitsubishi Electric planmäßig für eine Fertigstellung im Jahr 2026 verlaufen.

- November 2025: EBARA gab den Mitsubishi Electric-Deal zu einem nicht offengelegten Betrag bekannt, mit dem Übertragung von Werken und geistigem Eigentum für Motoren bis zu 500 Kilowatt.

- September 2025: ABB erweiterte die IE5-Synchron-Reluctanz-Kapazität in Finnland, Indien und China mit einem Kapitalaufwand von INR 140 crore (17 Millionen USD).

- Juli 2025: Schneider Electric führte Altivar-Process-ATV600-Antriebe ein, die Synchronmotoren von 0,75 bis 500 Kilowatt nativ steuern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Synchronmotoren als alle neu hergestellten Wechselstrommaschinen, deren Rotordrehzahl entweder durch direkte Erregung, Permanentmagnete oder Reluktanzkonstruktionen an die Netzfrequenz gekoppelt ist. Die als komplette Motoren verkauften Einheiten für Industrie-, Infrastruktur-, Mobilitäts- und Versorgungsantriebe werden wertmäßig gezählt.

Einzelne Synchronkondensatoren, Schrittmotoren, überholte oder neu gewickelte Einheiten und nachgerüstete Generatoren sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rotorkonstruktion

- Gleichstromerregt

- Permanentmagnet

- Reluctanz

- Hysteresis

- Nach Leistungsklasse

- ≤1 MW

- 1–10 MW

- >10 MW

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Stromerzeugung

- Wasser und Abwasser

- Metall und Bergbau

- Lebensmittel und Getränke

- Diskrete Fertigung

- HLK und Kälteanlagen

- Nach Anwendung

- Pumpen

- Kompressoren

- Ventilatoren und Gebläse

- Förderer und Hebezeuge

- Traktion/Antrieb

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit OEM-Ingenieuren, Motorhändlern, EPC-Vertragsunternehmen und Energieauditoren im asiatisch-pazifischen Raum, in Nordamerika und Europa bestätigten die Preisspannen für Service-Levels, typische Austauschzyklen und bevorstehende IE5-Konformitätsfristen. Rückmeldungen von Einkaufsmanagern untermauerten unsere Volumenschätzungen, wo die Sekundärdaten dünn waren.

Desk Research

Als Grundlage dienten uns offene Datenströme wie die HS-8501-Sendungswerte von UN Comtrade, der Effizienzpolitik-Tracker der Internationalen Energieagentur, die Indizes der Industrieproduktion von Eurostat und die nationalen Motornormen von IEC und DOE. Die 10-Ks der Unternehmen, Investorendecks und renommierte Fachzeitschriften füllten Lücken bei Kosten und Preisen, während Patentanalysen von Questel Trends bei der Technologieverbreitung aufzeigten. D&B Hoovers lieferte eine Aufschlüsselung der Segmenteinnahmen, die dabei half, die Präsenz der Anbieter in den verschiedenen Spannungsklassen darzustellen. Viele zusätzliche öffentliche und abonnierte Quellen wurden ebenfalls konsultiert, um Fakten zu überprüfen und Annahmen zu verfeinern.

Marktgrößenbestimmung und -prognose

Zunächst wurde eine Top-Down-Rekonstruktion der globalen Produktions- und Handelsströme (HS-8501) durchgeführt, die dann selektiv mit Bottom-Up-Snapshots, Lieferanten-Roll-ups und stichprobenartigen ASP-x-Volumenkontrollen für hochvolumige Rahmengrößen abgeglichen wurde. Zu den wichtigsten Treibern des Modells gehören die Wachstumsraten der industriellen Wertschöpfung, der Zubau von netzgekoppelten erneuerbaren Energien, die Zeitpläne für die Einführung von IE4/IE5, die durchschnittlichen Kosten für Seltenerdmagnete und die Verbreitung von Traktionsmotoren für Elektrofahrzeuge. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wurde, um politische und Rohstoffpreis-Unsicherheiten zu erfassen. Lücken, die sich aus unvollständigen Zollcodes ergeben, werden durch regionsspezifische Verbreitungsquoten geschlossen, die durch Primäranrufe validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von zwei unabhängigen Analysten überprüft; bei Abweichungsschwellen wird nachgebessert, und anormale Verschiebungen gegenüber dem Vorjahr werden mit den Befragten erneut überprüft. Die Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn größere politische oder Supply-Chain-Schocks auftauchen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden den neuesten Stand der Dinge erhalten.

Warum die Synchronmotor-Baseline von Mordor das Vertrauen der Entscheidungsträger verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Firmen unterschiedliche Spannungsbereiche wählen, Nachrüstungen von Generatoren einbeziehen oder Motoren und Kondensatoren zusammenfassen.

Durch die Verankerung klarer Regeln für den Geltungsbereich, die Verwendung von Zolldaten des laufenden Jahres und die jährliche Aktualisierung liefert Mordor Intelligence einen verlässlichen Mittelwert, auf den sich Vorstände mit Zuversicht beziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 24,87 B (2025) | Mordor Intelligence | - |

| USD 22,80 B (2024) | Regionale Beratung A | Enger Spannungsbereich; älteres Basisjahr; Traktionsmotoren entfallen |

| USD 26,06 B (2025) | Globale Unternehmensberatung A | Aggregiert AC-Motorkategorien und riskiert damit Doppelzählungen |

| USD 27,98 B (2025) | Industrieverband B | Einschließlich Kondensatoren und Servomotoren; PPP-Währungsumrechnung erhöht den Wert |

Insgesamt zeigt der Vergleich, dass die Abweichungen vor allem auf die Ausweitung des Umfangs und die Währungsmethoden zurückzuführen sind, während der disziplinierte, jährlich aktualisierte Ansatz von Mordor eine ausgewogene, transparente Grundlage bietet, die von den Kunden repliziert und unter Stressbedingungen getestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Welche Größe hatte der Synchronmotormarkt im Jahr 2026 und wie schnell wächst er?

Die Synchronmotor-Marktgröße erreichte im Jahr 2026 25,82 Milliarden USD und soll mit einer CAGR von 3,76 % bis 2031 auf 31,06 Milliarden USD wachsen.

Welche Region führt die aktuelle Nachfrage nach Synchronmotoren an?

Asien-Pazifik führte 2025 mit einem Umsatzanteil von 34,80 % und soll bis 2031 mit 12,10 % jährlich am schnellsten wachsen.

Welche Rotortechnologie expandiert am schnellsten?

Reluctanzbasierte Rotoren sollen eine CAGR von 11,80 % verzeichnen und damit Permanentmagnet-Ausführungen aufgrund von Bedenken hinsichtlich der Seltenerd-Versorgung und regulatorischem Druck übertreffen.

Wie beeinflussen Elektrofahrzeuge die Nachfrage nach Synchronmotoren?

Elektrofahrzeug-Erstausrüster bilden das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 13,50 %, da sie Hochspannungs-Permanentmagnet- und Reluctanz-Traktionsmotoren einsetzen.

Seite zuletzt aktualisiert am: