Marktgröße und Marktanteil für Linearantriebe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 67.11 Milliarden US-Dollar |

| Marktgröße (2030) | 91.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Linearantriebe von Mordor Intelligence

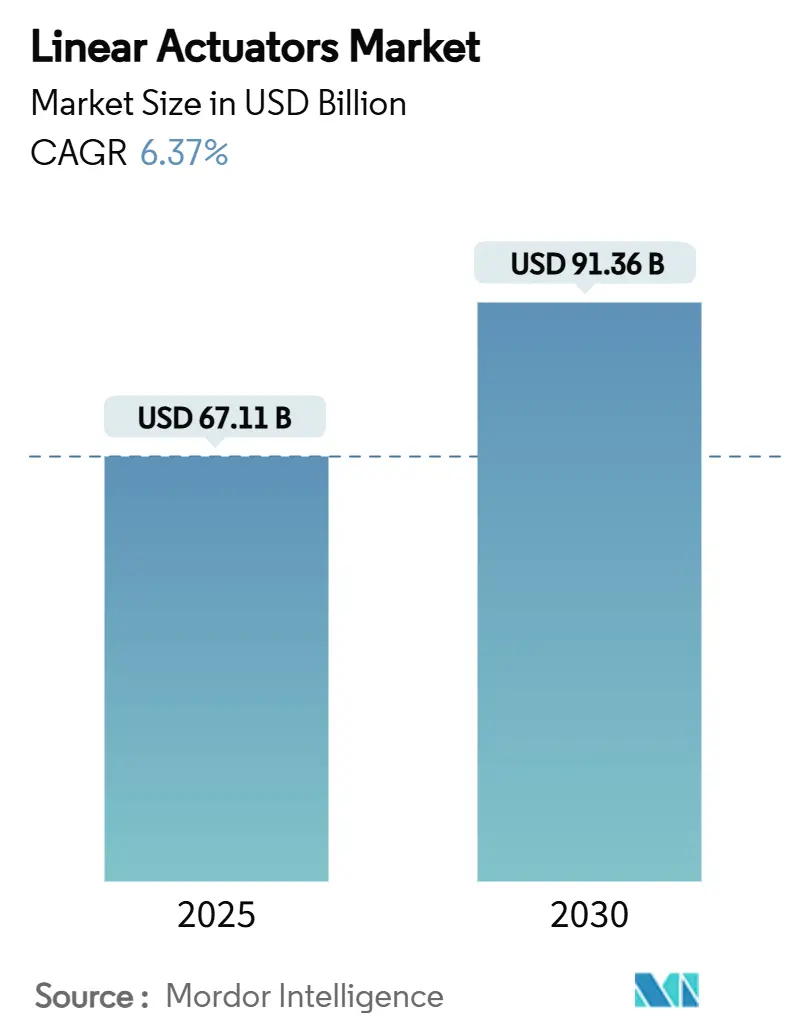

Die Marktgröße für Linearantriebe erreichte im Jahr 2025 67,11 Milliarden USD und soll bis 2030 auf 91,36 Milliarden USD ansteigen, was einer CAGR von 6,37 % entspricht. Dieses Wachstum spiegelt die zunehmende Präferenz für intelligente, energieeffiziente Bewegungssysteme wider, die globale Dekarbonisierungsziele erfüllen. Eine entscheidende Abkehr von hydraulischen und pneumatischen Geräten hin zu digital gesteuerten elektrischen Alternativen ist im Gange, da Hersteller sauberere Betriebsabläufe, eine engere Prozesskontrolle und eine einfachere Integration mit Industrie-4.0-Plattformen anstreben. Investitionen in die Fabrikautomatisierung, elektrifizierte Luft- und Raumfahrt-Subsysteme und präzise medizinische Geräte stützen die Nachfrage auch bei Schwankungen der Rohstoffpreise. Gleichzeitig heben Fortschritte im Kugelgewindetrieb-Design, bei direktangetriebenen Linearmotoren und Hochspannungs-Servoarchitekturen die Leistungsgrenzen weiter an und erweitern die Anwendungsbereiche im Markt für Linearantriebe.

Wichtigste Erkenntnisse des Berichts

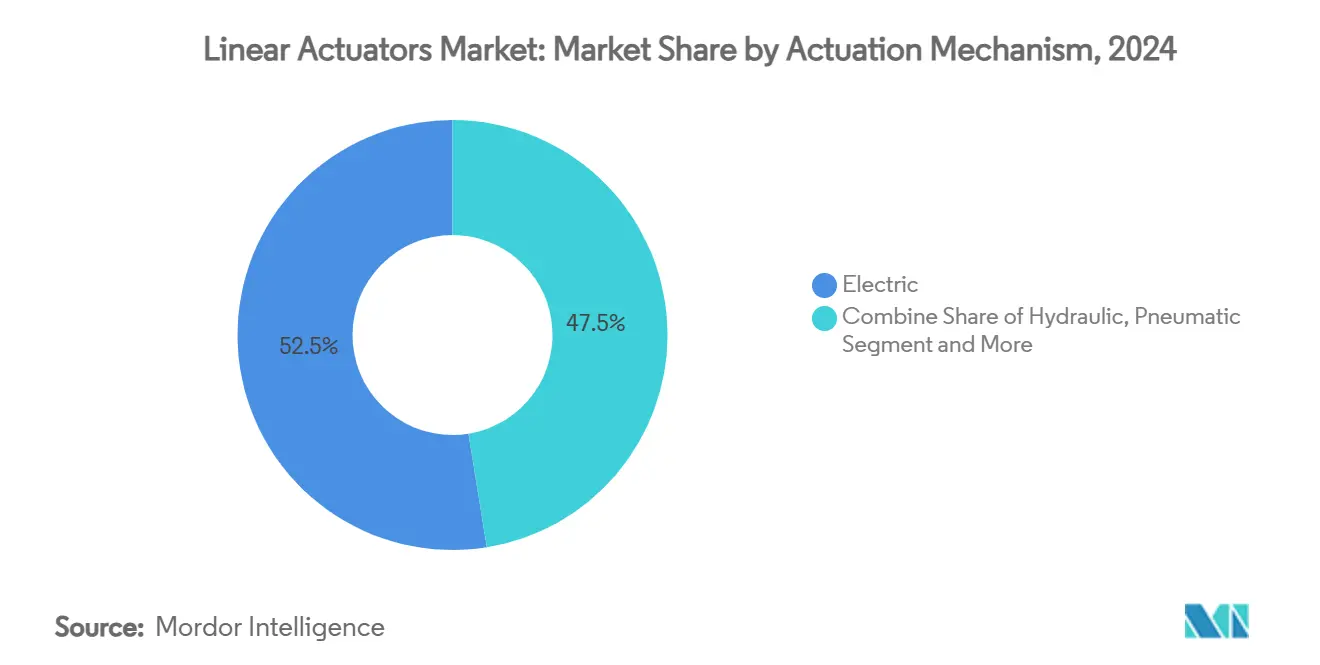

- Nach Antriebsmechanismus erfassten elektrische Antriebe im Jahr 2024 einen Marktanteil von 52,54 % im Markt für Linearantriebe und sollen bis 2030 mit einer CAGR von 8,56 % wachsen.

- Nach Bewegungssteuerungstechnologie führten Kugelgewindetriebe mit einem Umsatzanteil von 42,54 % im Jahr 2024, während direktangetriebene Linearmotoren voraussichtlich mit einer CAGR von 7,45 % expandieren werden.

- Nach Endverbrauchsbranche entfiel auf die Industrieautomatisierung im Jahr 2024 ein Anteil von 28,53 % an der Marktgröße für Linearantriebe; das Gesundheitswesen und Medizinprodukte verzeichnen bis 2030 eine CAGR von 9,01 %.

- Nach Tragfähigkeit hielt der Bereich 2–10 kN im Jahr 2024 einen Anteil von 33,57 % an der Marktgröße für Linearantriebe, während Einheiten unter 2 kN mit einer CAGR von 7,89 % wachsen.

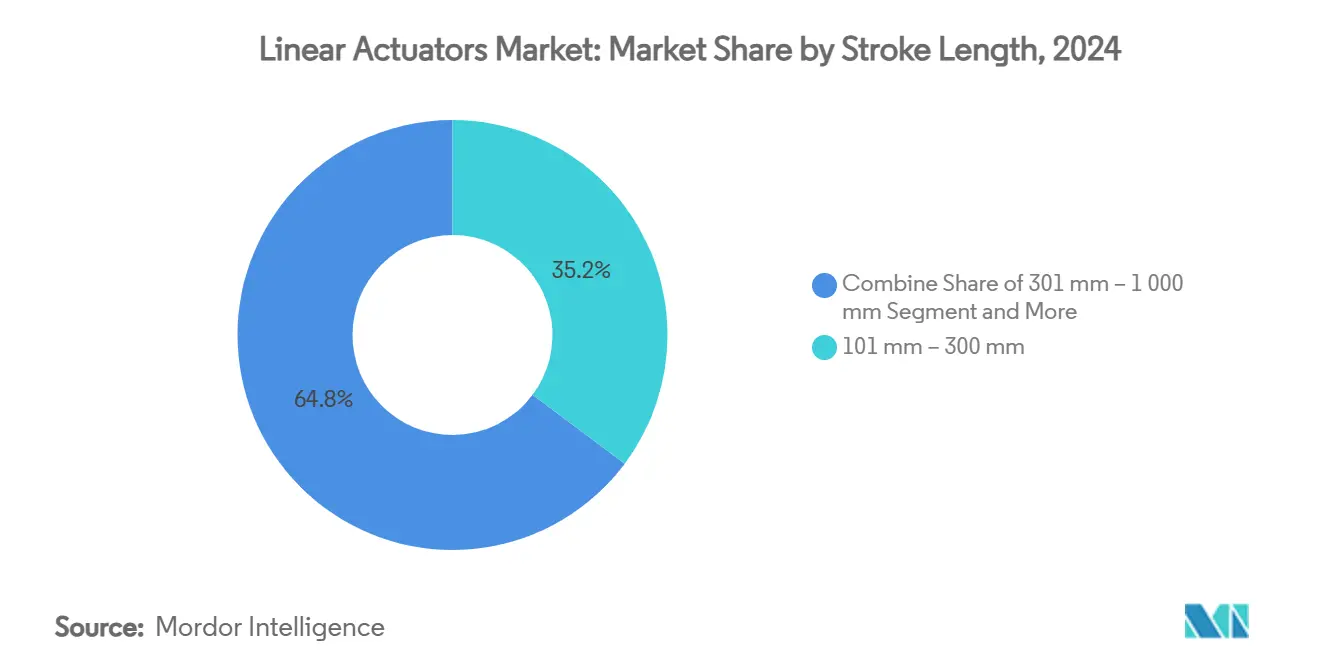

- Nach Hubweg kontrollierten Varianten von 101–300 mm im Jahr 2024 einen Anteil von 35,21 %; Hübe unter 100 mm weisen die schnellste CAGR von 8,95 % auf.

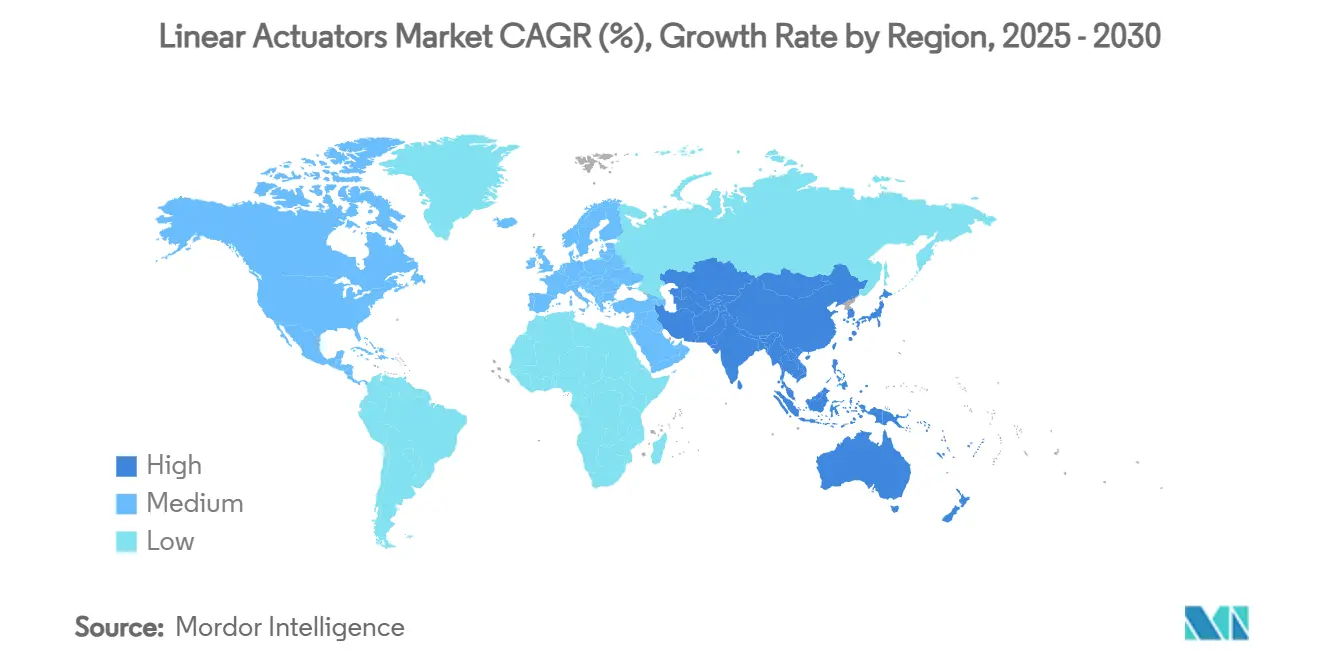

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 38,46 % im Markt für Linearantriebe, und der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 9,64 %.

Globale Trends und Erkenntnisse im Markt für Linearantriebe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebener Wandel hin zur elektrischen Antriebstechnik | +1.8% | Global; am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Automatisierungsschub in der Einzel- und Prozessfertigung | +1.5% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Luft- und Raumfahrt-Vorstoß für Subsysteme von Flugzeugen mit erhöhtem Elektrifizierungsgrad | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Rasante Einführung von Robotik in der Landwirtschaft und im Lagerwesen | +0.7% | Global; frühe Gewinne in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| OEM-Präferenz für kompakte, modulare intelligente Antriebe | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsbedarf bei mikrochirurgischen Geräten | +0.4% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebener Wandel hin zur elektrischen Antriebstechnik

Elektrische Antriebe erzielen einen Systemwirkungsgrad von rund 57 %, was deutlich über den typischen 30 % hydraulischer Äquivalente liegt, und verschaffen Anlagenbetreibern sofortige Energieeinsparungen, während Kontaminationsrisiken durch Leckagen in regulierten Branchen eliminiert werden. Parker Hannifin senkte die Treibhausgasintensität der Scopes 1 und 2 zwischen 2021 und 2024 um 52 %, indem Fluidantriebe in seinen Werken durch elektrische Antriebe ersetzt wurden. Das Netto-Null-Industrie-Gesetz der Europäischen Union, das bis 2030 eine lokale Produktion von 40 % der Netto-Null-Technologien anstrebt, lenkt Kapital in elektrische Bewegungslösungen für erneuerbare Energien und Industrieautomatisierungslinien. Bau-OEMs wie Bobcat demonstrierten die Machbarkeit durch die Markteinführung eines vollständig elektrischen Kompaktladers, der intelligente Linearantriebe einsetzt, um jeden Hydraulikkreislauf zu ersetzen, Lärm und Wartungsaufwand zu reduzieren und gleichzeitig die Emissionsgrenzwerte auf Baustellen einzuhalten.

Industrie-4.0-Automatisierungsschub in der Einzel- und Prozessfertigung

Intelligente elektrische Zylinder liefern native Positionsrückmeldungen und integrierte Diagnosen, die Echtzeitdaten an Algorithmen zur vorausschauenden Wartung übermitteln und ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Die AVENTICS-SPRA-Linie von Emerson bietet austauschbare Gewindespindel-, Kugelgewindetrieb- und Rollengewindetrieb-Optionen, damit OEMs Präzision und Lastprofile für digital-fähige Projekte optimal abstimmen können. [1]Emerson, "Elektrische Linearantriebe," emerson.comDie Ovation-4.0-Plattform des Unternehmens, die 2024 eingeführt wurde, kombiniert Antriebstelemetrie mit generativer KI-Analytik zur Optimierung des Kraftwerksbetriebs. Die ctrlX-AUTOMATION-Architektur von Bosch Rexroth überträgt Simulationszwillinge an den Edge und ermöglicht Anpassungen im Millisekundenbereich in Verpackungslinien. Dezentrale Steuerung reduziert die Schaltschrankverkabelung, beschleunigt die Inbetriebnahme und vereinfacht die modulare Erweiterung – entscheidende Faktoren für Fabriken mit hoher Variantenvielfalt und geringen Stückzahlen, die die neuesten intelligenten Antriebsdesigns im Markt für Linearantriebe einsetzen.

Luft- und Raumfahrt-Vorstoß für Subsysteme von Flugzeugen mit erhöhtem Elektrifizierungsgrad

Elektromechanische Antriebe ersetzen schwere Hydraulikleitungen, senken das Flugzeuggewicht um 15–20 % und eliminieren Ausfallmodi durch Flüssigkeitslecks. Die Doppelmotor-Konfigurationen von Curtiss-Wright bieten Redundanz für primäre Flugsteuerungsflächen in Plattformen der nächsten Generation. Permanentmagnet-Synchron-Linearmotoren, die an Fahrwerks-Dämpfern eingesetzt werden, reduzieren die gefederte Massenbewegung um 70 %, verbessern den Fahrkomfort und senken den Energieverbrauch in der Rollphase.[2]Wang & Yao, "Strategie zur Fahrzeughöhenanhebung...," mdpi.com Saab integriert bürstenlose Motoren mit hohem Leistungsgewicht in elektromechanische Klappenantriebe, die Trägern helfen, flottenweit Dekarbonisierungsziele zu erreichen. Diese Innovationen erweitern die Nachfragebasis der Luft- und Raumfahrt im Markt für Linearantriebe weit über die heutigen sekundären Mechanismen hinaus.

Rasante Einführung von Robotik in der Landwirtschaft und im Lagerwesen

Feldroboter, die Sämaschinen auf Zentimetergenauigkeit führen, steigern die Erträge um 10–15 % und reduzieren den Chemikalieneinsatz. In Lagerhäusern erzielen riemengetriebene elektrische Antriebe vertikale Hubgeschwindigkeiten von 5 m/s und ermöglichen die Auftragserfüllung innerhalb einer Stunde ohne Druckluftinfrastruktur. Die Servo-Linearpressenserie von Tolomatic bietet programmierbare Kraftkurven, die frühere Hydraulikstationen elektrifizieren und Energiekosten in Montagelinien senken. Diese Fähigkeiten verankern den Markt für Linearantriebe, während sich die Robotik in nicht-traditionellen Sektoren ausbreitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten (Stahl, Seltenerdmagnete) | -1.2% | Global; auf China konzentrierte Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Hohe Umstellungskosten von bestehenden Hydrauliksystemen | -0.8% | Industriebasis in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Kraftdichte elektrischer Antriebe bei Schwerlastanwendungen | -0.6% | Global; Bau und Bergbau | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten intelligenten Antrieben | -0.4% | Global; kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten (Stahl, Seltenerdmagnete)

Seltenerdmagnete verzeichnen jährliche Preisschwankungen von 30–40 %, und ihre Versorgung bleibt stark auf China konzentriert, was Antriebshersteller belastet, die auf der Grundlage enger OEM-Verträge arbeiten. [3]National Defense Magazine, "Beschaffung von Seltenerdmagneten stellt Herausforderungen dar," nationaldefensemagazine.org Steigende Legierungszuschläge für korrosionsbeständigen Stahl trüben die Kostenprognosen zusätzlich und veranlassen Anbieter, recycelte Magnetmaterialien aus ausgedienten Motoren zu suchen. Obwohl Recyclingtechnologien Fortschritte machen, wird die kommerzielle Kapazität bis Ende des Jahrzehnts hinter der Nachfrage zurückbleiben, was die kurzfristigen Margen im Markt für Linearantriebe dämpft.

Hohe Umstellungskosten von bestehenden Hydrauliksystemen

Die Umrüstung einer einzelnen Produktionslinie von Hydraulik auf elektrische Antriebe kann 50.000–200.000 USD kosten, was die Akzeptanz in Schwerindustrieanlagen mit langen Abschreibungszyklen dämpft. Elektrische Zylinder über 25 kN erfordern häufig überdimensionierte Rahmen, die Stellfläche beanspruchen und Nachrüstungen erschweren. Qualifikationslücken erhöhen die Reibung, da Wartungspersonal, das mit Ventilen und Pumpen vertraut ist, Servo-Abstimmung und eingebettete Diagnosen erlernen muss. Lebenszyklusanalysen zeigen jedoch Amortisationszeiten von 18–36 Monaten, sobald Energieeinsparungen und geringere Kosten für das Flüssigkeitsmanagement anfallen, was zögerliche Betreiber zu phasenweisen Hybridlösungen bewegt, die die Expansion des Marktes für Linearantriebe auf Kurs halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsmechanismus: Dominanz elektrischer Antriebe beschleunigt sich

Elektrische Antriebe eroberten im Jahr 2024 einen Marktanteil von 52,54 % im Markt für Linearantriebe und sollen mit einer CAGR von 8,56 % wachsen, angetrieben durch regulatorischen Druck für ölfreie Produktionslinien und die einfache Synchronisierung von Antriebsprofilen mit Industrie-4.0-Steuerungen. Hydraulische Geräte behaupten sich in Schwerlastnischen wie Stahlwerk-Manipulatoren, wo Kräfte von >25 kN üblich sind, doch auch hier erodiert die Hochspannungs-Direktantriebstechnik die Vormachtstellung. Pneumatische Zylinder bleiben in Lebensmittelbetrieben mit Nassreinigung dank einfacher Layouts und geringer Anfangsinvestitionen bestehen, doch ihre Druckluftverluste belasten Nachhaltigkeitsprüfungen und drängen Betreiber zu hybriden elektropneumatischen Optionen.

Der Nachfrageschwerpunkt liegt auf softwaregesteuerter Bewegung. Integrierte Servoantriebe mit IO-Link und Ethernet/IP vereinfachen die Inbetriebnahme und bieten OEMs cloud-fähige Diagnosen. Die eisenkernige DDL-Serie von Kollmorgen aus dem Jahr 2025 liefert 8.211 N Dauerkraft bei 400/480 VAC, eliminiert Transformatoren und verkleinert Steuerschränke. Diese Fortschritte untermauern die Marktgrößenführerschaft, die elektrische Antriebe im Markt für Linearantriebe genießen, und versprechen weitere Marktanteilsgewinne, da sich die Energieeffizienzvorschriften weltweit verschärfen.

Nach Endverbrauchsbranche: Gesundheitswesen treibt Präzisionsrevolution voran

Die Industrieautomatisierung hielt im Jahr 2024 einen Anteil von 28,53 % an der Marktgröße für Linearantriebe, dank des weitverbreiteten Einsatzes in Greif- und Platzierstationen, Einpressstationen und Materialhandhabungsstationen. Medizinprodukte stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,01 % bis 2030 dar. Roboterchirurgie erfordert Sub-Mikron-Positionierung und sterilisierbare, ölfreie Mechanik. Die FDA-Zulassung der HYDROS-Roboterplattform im Jahr 2024 unterstreicht das Vertrauen in elektromechanisch betätigte Werkzeuge für minimal-invasive Eingriffe. Hersteller von batterieelektrischen Fahrzeugen steigern ebenfalls die Akzeptanz, indem sie Linearantriebe in Wärmemanagementklappen und aktive Fahrwerke integrieren.

Der Aufschwung im Gesundheitswesen beruht auf demografischem Druck und Erstattungsmodellen, die kürzere Krankenhausaufenthalte belohnen. Kompakte elektrische Zylinder mit Magnetgebern ermöglichen es Chirurgen, Gewebe präzise zu manipulieren, während Sensoren Kraftrückmeldungen für haptische Konsolen erfassen. Da diese Präzisionsanforderungen zunehmen, werden Anbieter, die ultrakompakte, sterilisationsgerechte Mechanismen anbieten, allgemeine Anbieter im Markt für Linearantriebe übertreffen.

Nach Tragfähigkeit: Dominanz im mittleren Bereich verschiebt sich zur Miniaturisierung

Das Segment 2–10 kN kontrollierte im Jahr 2024 33,57 % des Umsatzes, da sein Kraftprofil den Anforderungen in der Montage, Verpackung und Cobot-Palettierung entspricht. Geräte unter 2 kN sollen jedoch mit einer CAGR von 7,89 % wachsen, da Hersteller von Smartphones, Wearables und Endoskopen leichtere und leisere Antriebe fordern. THK reagierte auf diesen Trend, indem es seiner Kugelkeilwellen-Reihe mit mittlerem Drehmoment Wellen mit Ø80 mm und Ø100 mm hinzufügte, damit OEMs in der medizinischen Bildgebung das Drehmoment in engen Gehäusen steigern können.

Rasante Fortschritte bei magnetfeldaktuierten Mikrogreifern mit Kräften von 340 mN und Reaktionszeiten von 20 ms bestätigen weiter den Sog der Miniaturisierung im Markt für Linearantriebe. Am anderen Ende bleiben Anwendungen über 25 kN vorerst hydraulisch, obwohl Mehrgang-Rollengewindetrieb-Designs die Lücke schließen, indem sie Kontaktpunkte vervielfachen und die Lebensdauer unter schweren Lasten erhöhen.

Nach Hubweg: Kompakte Anwendungen führen das Wachstum an

Hübe von 101–300 mm erzielten im Jahr 2024 einen Umsatzanteil von 35,21 % und eignen sich für Schweißzangen in der Automobilindustrie und Kartonaufrichter-Schlitten. Längen unter 100 mm sind auf dem Weg zu einer CAGR von 8,95 %, da die Elektronikfertigung und minimal-invasive chirurgische Werkzeuge zunehmen. LINAKs LA33 bedient diesen kompakten Bereich mit bis zu 5.000 N Schubkraft und passt in beengte medizinische Wagen.

Für Förderbänder und Palettierer bleibt die Nachfrage nach Hüben von 301–1.000 mm stark, während sehr lange Hübe häufig auf Zahnstangen-Ritzel-Schienen verlagert werden. Der Markt für Linearantriebe passt sich an, indem er modulare Profile anbietet, die es OEMs ermöglichen, identische Schlitten zu stapeln und den Hub ohne Neukonstruktion anzupassen, was Entwicklungsvorlaufzeiten und Lager-SKUs reduziert.

Nach Bewegungssteuerungstechnologie: Kugelgewindetrieb behauptet Führungsposition

Kugelgewindetriebe sicherten sich im Jahr 2024 einen Marktanteil von 42,54 %, indem sie Präzision, Last und Kosten in Einklang brachten. Direktangetriebene Linearmotoren wachsen jedoch mit einer CAGR von 7,45 %, da sie mechanisches Umkehrspiel eliminieren – ein Vorteil bei Halbleiter-Steppern und DNA-Sequenziergeräten. Thomson Industries aktualisierte seine metrische Kugelgewindetrieb-Linie im Jahr 2024 mit höheren dynamischen Lasten bei gleichzeitiger Beibehaltung der Standardabmessungen und sichert damit die Marktstellung im Markt für Linearantriebe.

Riemengetriebene Antriebe füllen die Geschwindigkeitsnische und erreichen nun 10 m/s in leichten Kartonsortiersystemen. Das MTB 105 von PBC Linear, das 2024 eingeführt wurde, kapselt den Riemen ein, um Schmutz und Korrosion in rauen Fabriken zu widerstehen. Ingenieure verfügen damit über ein wachsendes Werkzeugset und können die optimale Topologie wählen, anstatt Kompromisse mit einem Einheitsmechanismus einzugehen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 einen Marktanteil von 38,46 % im Markt für Linearantriebe, gestützt durch etablierte Luft- und Raumfahrt- sowie Elektrofahrzeug-Ökosysteme, die hochpräzise Bewegung für Flugsteuerungsflächen und Batterie-Wärmemanagementklappen erfordern. Der 6-Milliarden-USD-Förderpool der US-Regierung für saubere Fertigung stimuliert inländische Servoantriebsinvestitionen und schützt Anbieter vor Materialschocks aus dem Ausland. Die Nachfrage resultiert auch aus der Nachrüstung von Bestandsanlagen, da Industrienutzer bundesstaatliche Steuergutschriften für Energieeffizienz anstreben.

Der asiatisch-pazifische Raum weist bis 2030 die schnellste CAGR von 9,64 % auf, angetrieben durch unablässige Elektronikproduktion und einen wachsenden Robotik-Fußabdruck in China, Japan und Südkorea. Harmonic Drive Systems verdreifachte den Asienumsatz zwischen 2022 und 2024 und veranschaulicht, wie lokale OEM-Cluster heimische Anbieter bevorzugen, die Präzisionsgetriebe- und Antriebsintegration beherrschen. Die Dominanz der Region bei der Versorgung mit Seltenen Erden senkt jedoch einerseits die Komponentenkosten und setzt Hersteller andererseits Exportkontrollrisiken aus, was die Redundanz in der Lieferkette zu einer strategischen Priorität macht.

Europa verbindet ausgereifte Fabrikautomatisierungskapazitäten mit aggressiver Klimagesetzgebung. Das Netto-Null-Industrie-Gesetz fördert die heimische Produktion von Hardware für erneuerbare Energien und schafft neue Anlagen, die elektrische Zylinder in Solartracker und Windturbinenblattverstellsysteme integrieren. Festos Jubiläum im Jahr 2025 zeigte anhaltende Durchbrüche bei digital-fähigen elektromechanischen Antrieben und festigte die technische Führungsposition der Region.

Wettbewerbslandschaft

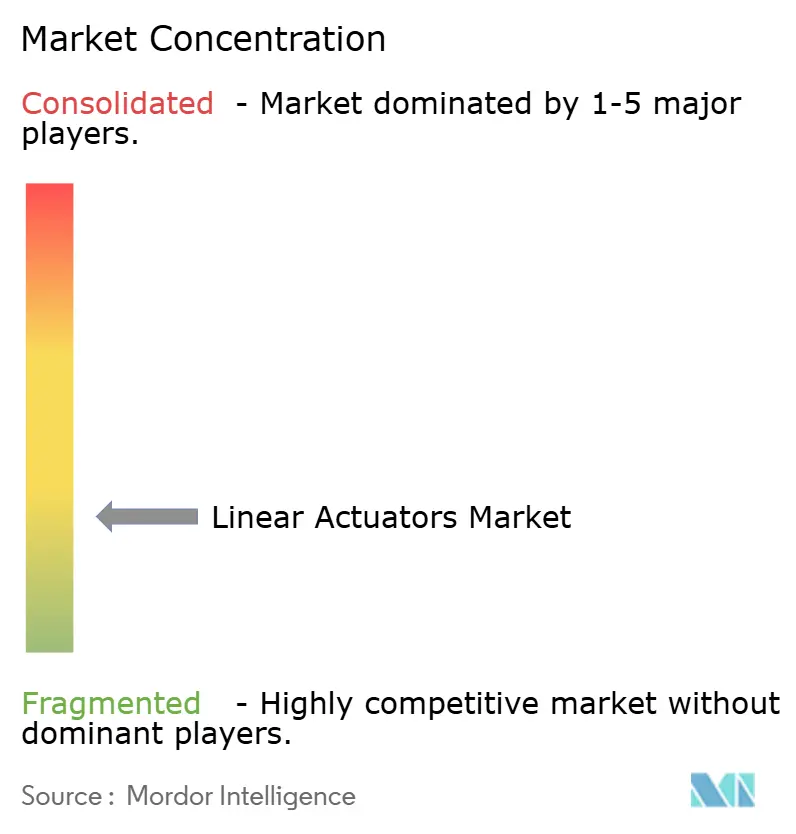

Der Markt für Linearantriebe bleibt fragmentiert; die fünf größten Anbieter kontrollieren zusammen knapp 35 %, was Raum für Spezialisten lässt, die sich auf medizinische, luft- und raumfahrttechnische oder Anwendungen in rauen Umgebungen konzentrieren. Marktführer differenzieren sich durch die Integration von IoT-Firmware, Edge-Analytik und Cybersicherheitsprotokollen, die einen handelsüblichen Zylinder in ein datenreiches Asset verwandeln. Die Win-Strategie von Parker Hannifin zielt auf ein organisches Umsatzwachstum von 4–6 % ab, indem elektromechanische Portfolios erweitert und Vorlagen für operative Exzellenz auf übernommene Marken angewendet werden.

Die Konsolidierung setzt sich fort. Emerson schloss die Übernahme von Afag ab, um elektrische Pick-and-Place-Bewegungssysteme mit seiner Pneumatikfamilie zu verbinden und so einen umfassenderen Komplettanbieter für OEMs zu schaffen, die Linien mit gemischten Technologien suchen. Bosch Rexroth kooperiert ebenfalls mit Kassow Robots und bringt mobile Cobot-Stationen auf den Markt, die ctrlX-CORE-Antriebe für kabellose Vier-Stunden-Schichten nutzen – ein Beispiel dafür, wie Steuerungssoftware und Leistungselektronik Kaufentscheidungen zunehmend prägen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf miniaturisierte Medizinprodukte und Strukturen für erneuerbare Energien, die in Salzsprühnebel oder Wüstenhitze betrieben werden. Anbieter, die Biokompatibilität, IP69K-Abdichtung oder Hochspannungs-Vakuumkapselung zertifizieren können, erzielen Margen, die über dem Industriedurchschnitt liegen. Unterstützung durch digitale Zwillinge, durchgängige Lebenszyklusdienstleistungen und Partnerschaften für emissionsfreie Ventilbetätigung – wie Emersons Zusammenarbeit mit Laramie Energy – schaffen zusätzliche Wettbewerbsvorteile. Die Wettbewerbsintensität verlagert sich damit von reiner Mechanik hin zu Software, Materialwissenschaft und Ökosystem-Allianzen.

Branchenführer im Markt für Linearantriebe

Emerson Electric Co.

ABB Ltd.

Parker-Hannifin Corp.

Bosch Rexroth AG

Thomson Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kollmorgen stellte eisenkernige IC-DDL-Direktantrieb-Linearmotoren mit Hochspannung vor, die 400/480 VAC unterstützen und Dauerkräfte von bis zu 8.211 N bieten, wodurch der Platzbedarf von Steuerschränken reduziert wird.

- März 2025: Tolomatic präsentierte Servo-Linearantriebe der nächsten Generation auf der Automate 2025 und hob präzise Kraftprofile für Pressen in der Fabrikautomatisierung hervor.

- Februar 2025: Bosch Rexroth stellte eine akkubetriebene mobile Cobot-Station vor, die KR810-Sieben-Achs-Roboter und ctrlX-CORE-Steuerungen umfasst und vier Stunden autonomen Betrieb ermöglicht.

- Januar 2025: Emerson kooperierte mit Laramie Energy, um elektrische ASCO-Emissionsfreie-Ablassventile einzusetzen, die schneller als pneumatische Vorgänger betätigen und gleichzeitig die Methanemission eliminieren.

Berichtsumfang des globalen Marktes für Linearantriebe

| Elektrisch |

| Hydraulisch |

| Pneumatisch |

| Mechanisch und weitere |

| Industrieautomatisierung |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizinprodukte |

| Landwirtschaft |

| Energie und Versorgungsunternehmen |

| Bis zu 2 kN |

| 2 kN – 10 kN |

| 10 kN – 25 kN |

| Über 25 kN |

| Kleiner oder gleich 100 mm |

| 101 mm – 300 mm |

| 301 mm – 1.000 mm |

| Mehr als 1.000 mm |

| Kugelgewindetrieb |

| Riemenantrieb |

| Direktangetriebener Linearmotor |

| Zahnstangen-Ritzel-Antrieb und weitere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Antriebsmechanismus | Elektrisch | ||

| Hydraulisch | |||

| Pneumatisch | |||

| Mechanisch und weitere | |||

| Nach Endverbrauchsbranche | Industrieautomatisierung | ||

| Automobilindustrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Medizinprodukte | |||

| Landwirtschaft | |||

| Energie und Versorgungsunternehmen | |||

| Nach Tragfähigkeit | Bis zu 2 kN | ||

| 2 kN – 10 kN | |||

| 10 kN – 25 kN | |||

| Über 25 kN | |||

| Nach Hubweg | Kleiner oder gleich 100 mm | ||

| 101 mm – 300 mm | |||

| 301 mm – 1.000 mm | |||

| Mehr als 1.000 mm | |||

| Nach Bewegungssteuerungstechnologie | Kugelgewindetrieb | ||

| Riemenantrieb | |||

| Direktangetriebener Linearmotor | |||

| Zahnstangen-Ritzel-Antrieb und weitere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Linearantriebe?

Die Marktgröße für Linearantriebe betrug im Jahr 2025 67,11 Milliarden USD und soll bis 2030 auf 91,36 Milliarden USD ansteigen.

Welcher Antriebsmechanismus führt den Markt an?

Elektrische Antriebe dominieren mit einem Marktanteil von 52,54 % im Markt für Linearantriebe im Jahr 2024 und expandieren mit einer CAGR von 8,56 %.

Welche Endverbrauchsbranche wächst am schnellsten?

Das Gesundheitswesen und Medizinprodukte verzeichnen die höchste CAGR von 9,01 %, da Chirurgieroboter und Diagnosegeräte hochpräzise, ölfreie Bewegung erfordern.

Warum gewinnen direktangetriebene Linearmotoren an Bedeutung?

Sie eliminieren mechanische Übertragungskomponenten und liefern Sub-Mikron-Genauigkeit sowie geringeren Wartungsaufwand, was die CAGR-Prognose von 7,45 % für diese Technologie stützt.

Welche Region bietet die attraktivsten Wachstumsaussichten?

Der asiatisch-pazifische Raum weist mit einer CAGR von 9,64 % die stärksten Aussichten auf, angetrieben durch großangelegte Elektronikfertigung, Einführung von Robotik und unterstützende Industriepolitik.

Was ist das größte Hemmnis für die Einführung elektrischer Antriebe?

Hohe Umstellungskosten von bestehenden Hydrauliksystemen – häufig 50.000–200.000 USD pro Linie – verlangsamen die Umrüstung in Schwerlastsektoren trotz günstiger langfristiger Betriebswirtschaft.

Seite zuletzt aktualisiert am: