Marktgröße und Marktanteile der intelligenten Motorsteuerungszentren (IMCC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.59 Milliarden US-Dollar |

| Marktgröße (2031) | 9.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure_Market_-_Major_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Motorsteuerungszentren (IMCC) von Mordor Intelligence

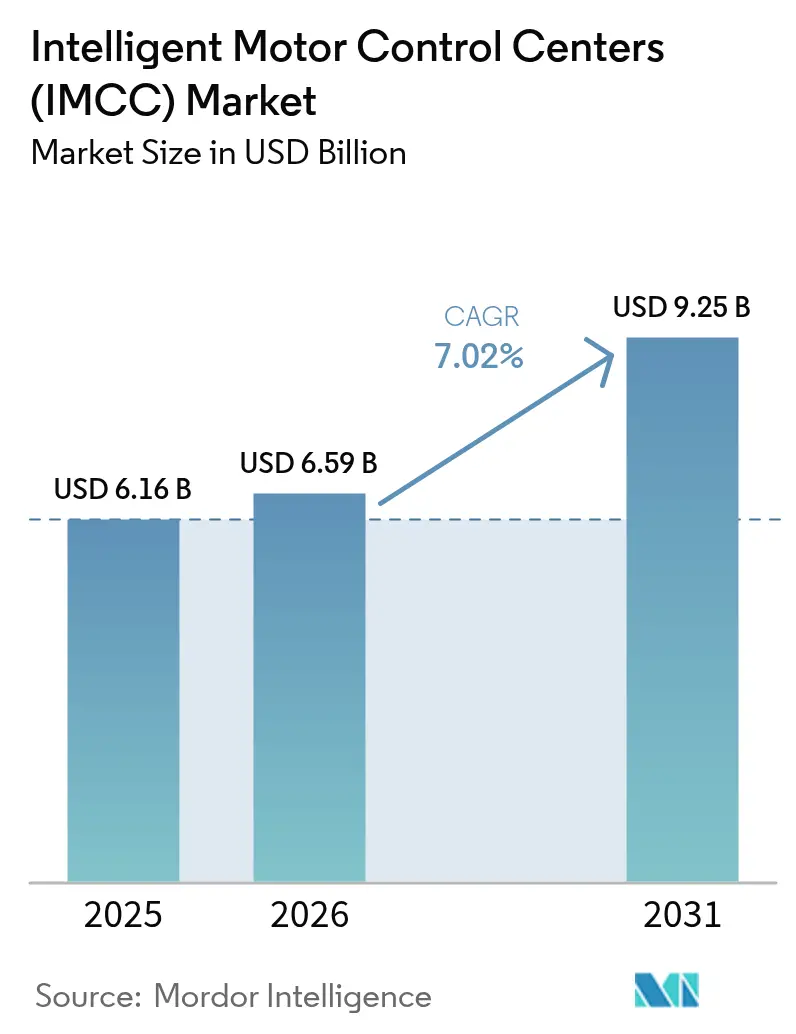

Die Marktgröße für intelligente Motorsteuerungszentren (IMCC) soll von 6,16 Milliarden USD im Jahr 2025 auf 6,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 9,25 Milliarden USD bei einem CAGR von 7,02 % über den Zeitraum 2026–2031 erreichen. Die zunehmende Digitalisierung von Prozessanlagen, strenge Energieeffizienzvorschriften und die Nachfrage nach vorausschauender Wartung verlagern Investitionen kontinuierlich von passiven Anlassern hin zu netzwerkfähigen intelligenten Systemen, die Betreibern helfen, ungeplante Ausfallzeiten zu reduzieren und an tarifbasierten Lastmanagementsystemen teilzunehmen. Niederspannungslösungen behielten 2024 den Großteil der installierten Kapazität; Mittelspannungsvarianten ziehen jedoch nun das schnellste Kapitalwachstum an, da Bergbau-, Entsalzungs- und Großwasserprojekte Lichtbogenschutz und Ferndiagnose erfordern. Drehzahlvariable Antriebe (VSDs) sind die herausragende Komponente, da sie Echtzeit-Energiearbitrage ermöglichen und die Einhaltung der IE3-plus-Effizienzvorschriften unterstützen. Unterdessen halten der Infrastrukturausbau im asiatisch-pazifischen Raum und Programme zur Rückverlagerung der Fertigung die Region an der Spitze der Nachfragekurve, während Nordamerika und Europa stetige Upgrade-Zyklen verzeichnen, die sich auf Cybersicherheit und Effizienzstandards konzentrieren. Die Wettbewerbsdynamik bleibt lebhaft, wobei die fünf größten Anbieter etwa 60 % des Marktanteils auf sich vereinen. Regionale Spezialisten halten jedoch den Preisdruck aufrecht, indem sie Nachrüstsätze anbieten, die sich in bestehende Steuerungsarchitekturen integrieren lassen.

Wichtigste Erkenntnisse des Berichts

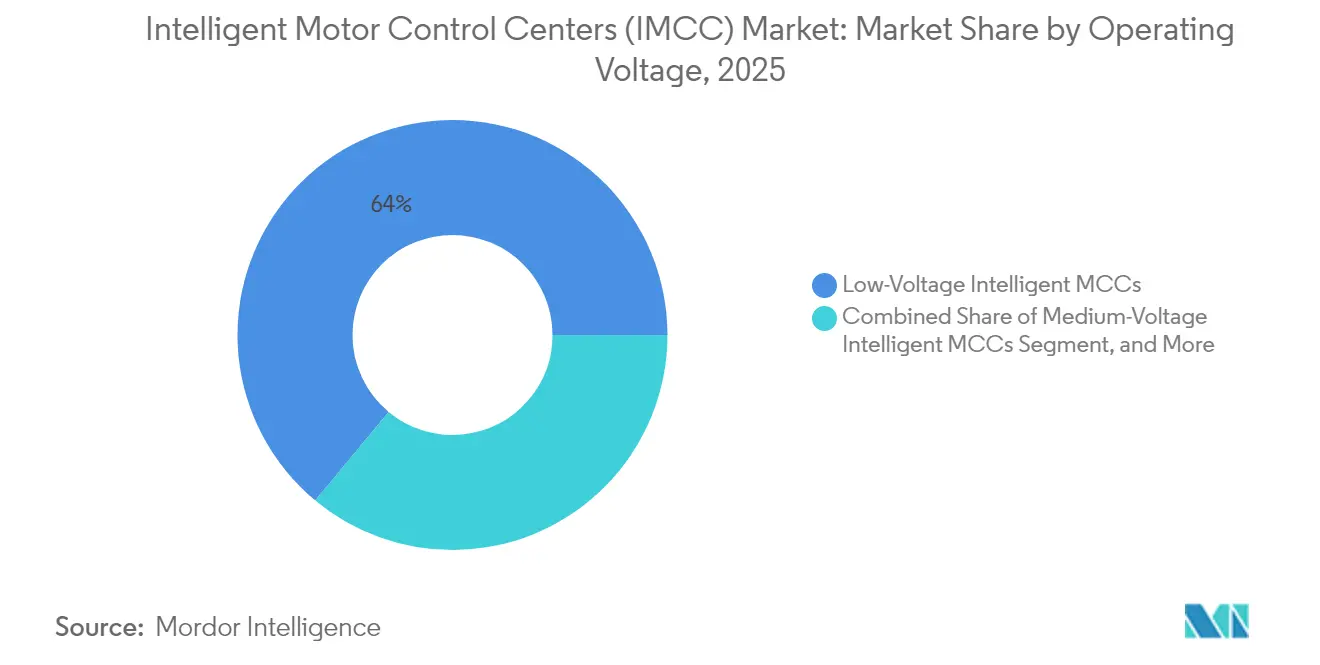

- Nach Betriebsspannung werden intelligente Mittelspannungslösungen voraussichtlich mit einem CAGR von 8,96 % von 2025 bis 2026 wachsen und bis 2031 das am schnellsten wachsende Segment bleiben.

- Nach Komponente verzeichneten Frequenzumrichter die höchste Wachstumsrate mit einem CAGR von 9,62 % bis 2031, während Sammelschienen im Jahr 2025 einen Marktanteil von 24,05 % am Markt für intelligente Motorsteuerungszentren behielten.

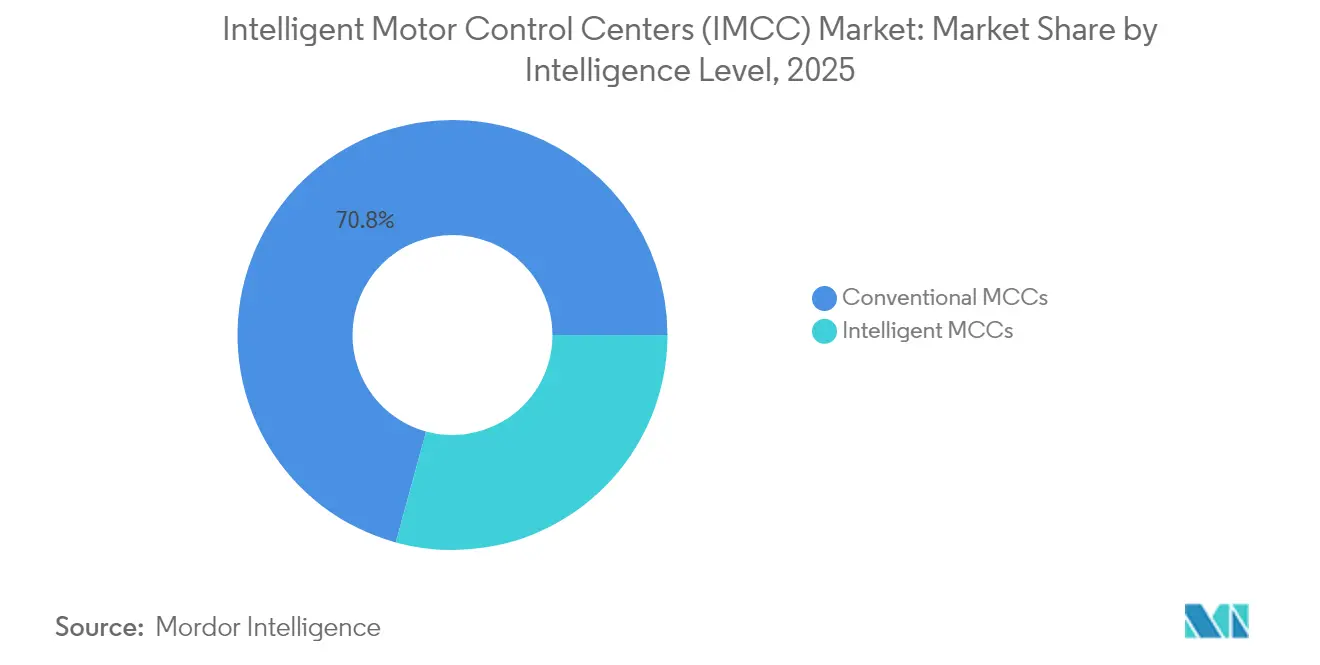

- Nach Intelligenzgrad wird für intelligente Varianten ein CAGR von 12,15 % bis 2031 prognostiziert, während konventionelle Gegenstücke weiterhin Marktanteile verlieren werden.

- Nach Endnutzer wird für den Lebensmittel- und Getränkesektor ein CAGR von 9,07 % bis 2031 prognostiziert, der die Branchenwachstumsprognosen übertrifft, während der Öl- und Gassektor im Jahr 2025 einen Umsatzvorsprung von 24,76 % beibehielt.

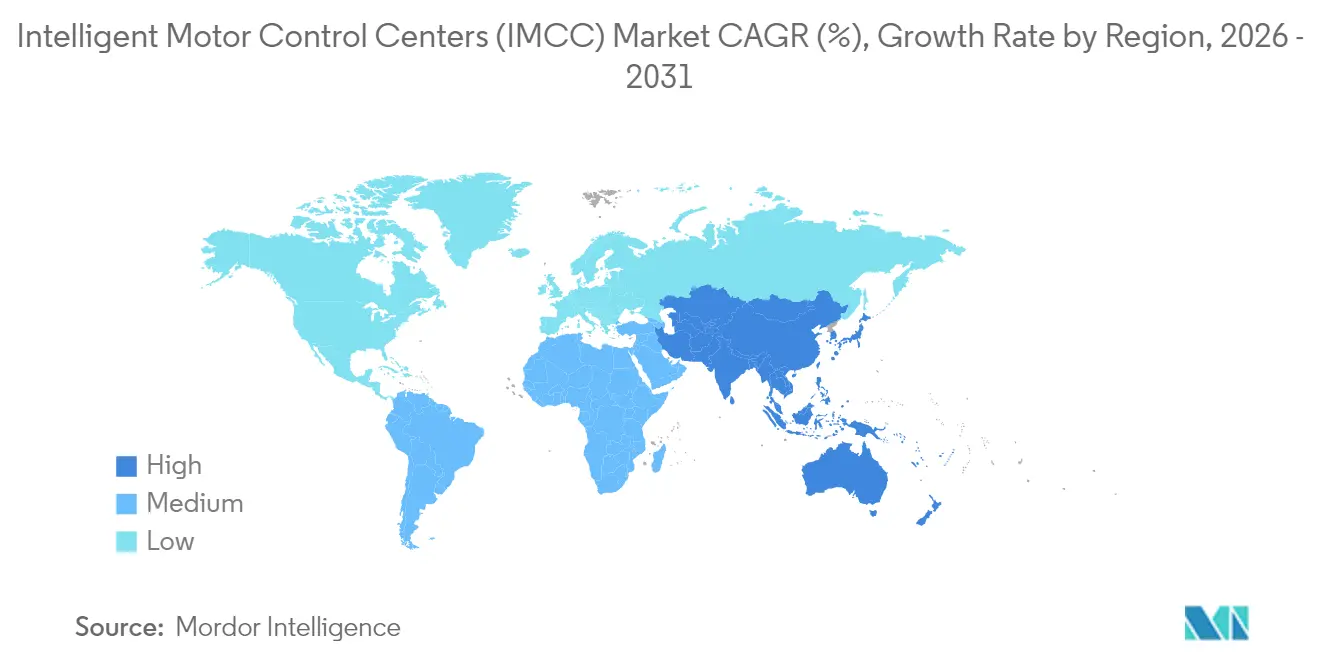

- Nach Geografie dominierte die asiatisch-pazifische Region mit 38,12 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einem CAGR von 8,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Motorsteuerungszentren (IMCC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der industriellen Automatisierung und Industrie-4.0-Initiativen | +1.8% | Global, angeführt von Deutschland, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften treiben die Einführung intelligenter Motorsteuerung voran | +1.5% | EU, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Überlegene Diagnosefähigkeiten und vorausschauende Wartung | +1.3% | Global, frühe Gewinne in Öl und Gas, Bergbau | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge für virtuelle Inbetriebnahme und Lebenszyklusoptimierung | +0.9% | Nordamerika, Westeuropa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach cybersicheren Motorsteuerungszentren in kritischer Infrastruktur | +0.7% | Nordamerika, EU, Naher Osten | Mittelfristig (2–4 Jahre) |

| Modulare Nachrüstlösungen für alternde Bestandsanlagen | +1.1% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der industriellen Automatisierung und Industrie-4.0-Initiativen

Die Digitalisierung der Fabrikhalle positioniert intelligente Motorsteuerungszentren als Edge-Knoten, die Echtzeit-Telemetrie aggregieren und OPC-UA-Datenströme direkt an Cloud-Historiker übermitteln, wodurch Latenzen zu entfernten SCADA-Servern eliminiert werden. Siemens berichtete, dass bis 2024 mehr als 3.200 Anlagen TIA-Portal-basierte Motorsteuerungszentrum-Konfigurationen eingeführt hatten, was zu einer Reduzierung des Inbetriebnahmeaufwands um 30 % führte. ABB führte Edgenius-Nachrüstmodule ein, die veraltete Niederspannungsschaltanlagen in intelligente Anlagen umwandeln, kompatibel mit der IEC-61131-3-Programmierung, was zu einer Preisreduzierung von 25–30 % im Vergleich zum vollständigen Austausch führte.[1]ABB Ltd., „ABB Ability Edgenius Nachrüstmodule,” abb.com Politische Anreize verstärken den Trend: Chinas Programm „Made in China 2025” stellte 45 Milliarden RMB (6,2 Milliarden USD) für intelligente Motoraufrüstungen in staatlichen petrochemischen Komplexen bereit. Modulare, softwaredefinierte Steuerung ermöglicht es Betreibern nun, Produktionszellen schnell umzukonfigurieren – ein entscheidender Vorteil, da Produktvielfalt und Lebenszyklen immer kürzer werden. Gerätehersteller reagieren darauf, indem sie Cybersicherheitsfunktionen in neue Produktlinien integrieren, um Anlagen bei der Erfüllung der IEC-62443-Prüfanforderungen zu unterstützen.

Energieeffizienzvorschriften treiben die Einführung intelligenter Motorsteuerung voran

Regulierungsbehörden bepreisen Ineffizienz nun, indem sie konventionelle Anlasser effektiv zugunsten von Frequenzumrichter-basierten Systemen besteuern. Die EU-Ökodesign-Verordnung 2019/1781 verbot Direktanlasser für die meisten Motoren über 0,75 kW ab Juli 2023 und lenkt Kapital in Richtung integrierter Motorsteuerungszentren mit eingebetteter Messtechnik. Schneider Electric überwachte 2024 1.800 europäische Anlagen und erzielte nach der Implementierung intelligenter Motorsteuerungszentrum-Nachrüstungen Stromeinsparungen von 12–18 %, wodurch sich die Amortisationszeiten auf unter 24 Monate verkürzten.[2]Schneider Electric, „EcoStruxure Energieüberwachungsdaten 2024,” se.com Im Dezember 2024 verabschiedete das US-amerikanische Energieministerium strengere Niederspannungsmotorvorschriften, die Sanftanlasser und Frequenzumrichter begünstigen. Indiens Büro für Energieeffizienz führte im März 2024 ein Fünf-Sterne-System ein, das beschleunigte Abschreibungen und Entlastungen bei der Waren- und Dienstleistungssteuer für intelligente Motorsysteme bündelt. Diese Rahmenbedingungen schaffen eine Compliance-Untergrenze, die veraltete Schaltanlagen kaum erfüllen können, und kippen die Lebenszyklusökonomie zugunsten intelligenter Varianten.

Überlegene Diagnosefähigkeiten und vorausschauende Wartung

Eingebettete Zustandsüberwachung verwandelt Motorsteuerungszentren in Diagnosezentren, die Lagerverschleiß, Isolationsabbau und harmonische Verzerrungen erkennen und eine frühzeitige Erkennung potenzieller Ausfälle Wochen vor einem katastrophalen Versagen ermöglichen. Rockwell Automations Analysepaket erfasst 10-kHz-Stromsignaturen, um Rotorstabrisse zu lokalisieren, und hilft Automobilzulieferern, ungeplante Ausfallzeiten um 35 % zu reduzieren.[3]Volkswagen AG, „Nachhaltigkeitsbericht 2024,” volkswagenag.com Eatons Brightlayer-Suite kombiniert Vibrationssensoren mit Cloud-Modellen, die Fehler 14 Tage im Voraus mit einer Genauigkeit von 85 % vorhersagen. In hochwertigen Sektoren wie Öl und Gas, wo eine Stunde Ausfallzeit 500.000 USD übersteigen kann, sind die zusätzlichen Kosten von 15.000–25.000 USD für ein intelligentes Motorsteuerungszentrum vernachlässigbar. Versicherer fördern die Einführung, indem sie Anlagen, die zertifizierte Programme zur vorausschauenden Wartung auf Basis intelligenter Motorsteuerungszentren betreiben, Prämienrabatte von 5–10 % anbieten.

Integration digitaler Zwillinge für virtuelle Inbetriebnahme und Lebenszyklusoptimierung

Die Technologie des digitalen Zwillings ermöglicht es Ingenieuren, Steuerungslogik zu simulieren und Fehlerszenarien vor der Installation zu testen. Siemens' SIMIT-Umgebung reduziert die Anlaufzeit vor Ort bei Neuanlagen um bis zu 50 %. ABBs System 800xA gleicht physische Motorsteuerungszentren mit Cloud-Modellen ab und ermöglicht die virtuelle Erprobung von Lastmanagementstrategien, was für eine europäische Chemieanlage zu einer jährlichen Reduzierung der Energiekosten um 7 % führte. Digitale Zwillinge behalten ihren Wert nach der Inbetriebnahme, indem sie Vorhersagemodelle und Wartungspläne kontinuierlich aktualisieren und so eine geschlossene Rückkopplungsschleife bilden. Automobilhersteller nutzen digitale Zwillinge, um Motorlasten für neue Batteriechemien neu zu berechnen, ohne die Produktion zu unterbrechen – eine Praxis, die im Nachhaltigkeitsbericht 2024 von Volkswagen hervorgehoben wurde.[4]Rockwell Automation Inc., „FactoryTalk Analytics Leistungsstudie,” rockwellautomation.com Regulierungsbehörden erkennen nun virtuelle Lichtbogenschutzstudien an, was die Compliance-Last für risikoaverse Sektoren weiter verringert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und versteckte Installationskosten | -0.9% | Global, besonders ausgeprägt bei preissensiblen kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger konventioneller Motorsteuerungsalternativen | -0.6% | Südasien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften behindert vernetzte Motorsteuerungszentrum-Implementierungen | -0.5% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kommunikationsstandards erschweren die Interoperabilität | -0.4% | Global, Mehrherstellerumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und versteckte Installationskosten

Auch wenn die Komponentenpreise sinken, erfordern intelligente Motorsteuerungszentren immer noch einen Kapitalaufschlag von 25–40 % gegenüber konventionellen Schaltanlagen, und die schlüsselfertigen Kosten können sich verdoppeln, sobald Netzwerk-Switches, Firewalls und Software-Abonnements eingerechnet werden. Eine typische 400-kW-Niederspannungs-Smartschaltanlage kostet 45.000–60.000 USD, verglichen mit 18.000–25.000 USD für eine einfache Schützanlage, zuzüglich weiterer 15.000–20.000 USD für Ethernet-Verkabelung und SCADA-Integration. Jährliche Cloud-Analysegebühren von 5.000–10.000 USD erhöhen die Betriebskosten, und obligatorische Cybersicherheitsprüfungen können pro Standort 10.000–15.000 USD hinzufügen. Viele kleine und mittlere Unternehmen verschieben daher Upgrades, insbesondere in Märkten, in denen Arbeitskräfte günstig und Energietarife niedrig sind. Finanzierungsengpässe spielen ebenfalls eine Rolle: Kleinere Unternehmen haben höhere Kreditkosten und kürzere Amortisationsschwellen, was schrittweise Nachrüstungen gegenüber vollständigen intelligenten Umrüstungen begünstigt.

Verfügbarkeit kostengünstiger konventioneller Motorsteuerungsalternativen

Kostengünstige Hersteller in China, Indien und der Türkei verkaufen konventionelle Motorsteuerungszentren zu bis zu 60 % unter den intelligenten Optionen westlicher Marken. Bei stabilen Lasten wie Pumpen und Lüftern kann die funktionale Lücke gering erscheinen, was budgetbewusste Käufer dazu veranlasst, bei veralteten Geräten zu bleiben. Chinesische Anbieter wie Chint Electric bieten eine 400-kW-Schaltanlage für 8.000–12.000 USD an und erfüllen die IEC-61439-Normen, was eine schnelle Beschaffung für kommunale Versorgungsunternehmen und Textilfabriken ermöglicht. Dieses reichliche Angebot an erschwinglichen Alternativen erhält eine massive installierte Basis aufrecht, die wiederum ein breites Ersatzteilökosystem unterstützt – was die Migration zu intelligenten Plattformen für Anlagen mit minimalen Ausfallzeitstrafen noch weniger dringend macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsspannung: Mittelspannungsvarianten nutzen den Elektrifizierungsaufschwung

Intelligente Mittelspannungslösungen sollen bis 2031 mit einem CAGR von 8,96 % wachsen, angetrieben durch Elektrifizierungsprojekte beim Laden von Bergbau-Muldenkippern, großen Pumpstationen und LNG-Verflüssigung. Anglo Americans Quellaveco-Mine setzte 18 Mittelspannungsschaltanlagen zur Steuerung von Förderband- und Mahlmotoren ein, was im ersten Jahr zu einer Reduzierung der Ausfallzeiten um 12 % führte. Niederspannungseinheiten dominieren weiterhin den Markt für intelligente Motorsteuerungszentren und behielten 2025 einen Anteil von 63,98 %, hauptsächlich aufgrund ihrer weit verbreiteten Nutzung in der diskreten Fertigung und in Gewerbegebäuden. Hochspannungsmodelle über 11 kV bleiben ein Nischenmarkt, geeignet für Anwendungen wie Pumpspeicher und Offshore-Plattformen.

Das Mittelspannungssegment ist auch mit der Dekarbonisierung vereinbar: Batterie-elektrische Muldenkipper benötigen 3–5-MW-Ladegeräte, deren Lastspitzen in Echtzeit ausgeglichen werden müssen. Intelligente Motorsteuerungszentren orchestrieren Ladezyklen, ohne die Standortstromversorgung zu destabilisieren – eine Fähigkeit, der BHP die Ermöglichung von 24/7-Elektro-Lkw-Flotten zuschreibt. Niederspannungsschaltanlagen verzeichnen weiterhin ein solides Wachstum von 6–7 %, angetrieben durch modulare Nachrüstungen und Trends zur dezentralen Fertigung, die kompakte Bauformen begünstigen.

Nach Komponente: Drehzahlvariable Antriebe monetarisieren Energiearbitrage und Netzdienstleistungen

Frequenzumrichter sollen bis 2031 mit einem CAGR von 9,62 % die schnellste Expansion verzeichnen, da Versorgungsunternehmen dynamische Tarife und Lastmanagementprogramme einführen. Schneider Electrics Altivar-Process-Antriebe ermöglichen es Abwasserbetreibern, das Pumpen in Nebenzeiten zu verlagern und so bis zu 100.000 USD pro Anlage jährlich einzusparen. Sammelschienen hielten trotz ihrer Reife 2025 einen Marktanteil von 24,05 % am Markt für intelligente Motorsteuerungszentren aufgrund ihrer universellen Präsenz im Motorsteuerungszentrumsbau.

Das Wachstum bei Kommunikations-Gateways, Netzqualitätsfiltern und Leistungsmessgeräten unterstreicht den Wandel hin zu intelligenzfördernder Hardware. Sanftanlasser gewinnen dort an Bedeutung, wo Frequenzumrichter überdimensioniert wären, und bieten 60–70 % des Energievorteils zu 40 % der Kosten – ein attraktives Verhältnis für landwirtschaftliche Genossenschaften und kommunale Wasserwerke.

Nach Intelligenzgrad: Neubauprojekte und regulatorischer Druck beschleunigen die Einführung intelligenter Systeme

Intelligente Varianten sollen mit einem CAGR von 12,15 % wachsen, dank eingebetteter Analysen in neuen Anlagen und Compliance-Anforderungen, die konventionelle Geräte kaum erfüllen können. Eine Lebenszyklusstudie von Eaton kam zu dem Schluss, dass Einsparungen durch die Vermeidung von Ausfallzeiten in kontinuierlichen Prozesssektoren innerhalb von 30–36 Monaten einen positiven Kapitalwert erzielten. Der Marktanteil der intelligenten Motorsteuerungszentren wird sich daher stetig ausweiten, da Versicherer vorausschauende Wartung belohnen und Regulierungsbehörden höhere Effizienz von Motorsystemen durchsetzen.

Konventionelle Motorsteuerungszentren bestehen in unkritischen Anwendungen und budgetsensiblen Regionen fort, doch ihre langfristige Relevanz schwindet, da intelligente Komponenten stärker zur Massenware werden und die Interoperabilität sich verbessert. Nachrüstsätze, die Sammelschienen und Gehäuse erhalten, beschleunigen die Umrüstung durch die Verkürzung von Abschaltzeiträumen und machen Upgrades selbst in Bestandsanlagen mit engen Wartungsplänen attraktiv.

Nach Endnutzerbranche: Lebensmittel und Getränke führen das Wachstum durch Rückverfolgbarkeits- und Hygieneanforderungen an

Lebensmittel- und Getränkebetriebe müssen strenge Hygienedesign- und Chargenrückverfolgbarkeitsvorschriften einhalten, die Edelstahlgehäuse und eingebettete Diagnose begünstigen. Nestlé stellte 2024 1,2 Milliarden USD für die Fabrikautomatisierung bereit und spezifizierte IP69K-bewertete intelligente Schaltanlagen, die Hochdruckreinigungen standhalten. Öl und Gas bleibt der größte Sektor mit einem Anteil von 24,76 % im Jahr 2025, aufgrund motorintensiver Raffinerie- und Pipelinebetriebe.

Wasser und Abwasser folgen dicht dahinter, da Kommunen ihre alternden Anlagen modernisieren, um Energiekosten zu senken und den Fernbetrieb zu unterstützen. Bergbau, Chemie und Stromerzeugung setzen ebenfalls auf intelligente Motorsteuerungszentren, um erneuerbare Energiequellen zu integrieren und variable Lasten zu managen. Die Automobil-, Zellstoff- und Papier- sowie Zementindustrie konzentriert sich auf modulare Nachrüstungen, um die Betriebszeit aufrechtzuerhalten und gleichzeitig auf vorausschauende Betriebsweisen umzustellen. Unternehmenskritische Standorte wie Rechenzentren und Flughäfen sind aufkommende Nachfragebereiche, die durch hohe Unterbrechungskosten und Cybersicherheitsanforderungen angetrieben werden.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für intelligente Motorsteuerungszentren (IMCC) mit einem Umsatzanteil von 38,12 % im Jahr 2025 an und soll bis 2031 mit einem CAGR von 8,21 % wachsen. Chinas Staatsnetz verpflichtete sich 2024 zu 520 Milliarden RMB (72 Milliarden USD) für industrielle Stromverteilungsaufrüstungen, die nachfrageresponsive Motorsteuerungszentren umfassen. Indiens produktionsgebundene Anreizprogramme katalysieren die Entwicklung von Neuanlagen, die von Anfang an intelligente Schaltanlagen vorsehen, während lokale Anbieter wie Larsen & Toubro schneller liefern als ihre westlichen Konkurrenten.

Nordamerika hielt 2025 einen Anteil von knapp unter 30 % und soll mit einem CAGR von 6–7 % wachsen, da Rückverlagerungsinitiativen und der Inflation Reduction Act Kapital in automatisierte Linien lenken. Aktualisierte Effizienzvorschriften des US-amerikanischen Energieministeriums und Cybersicherheitsempfehlungen der Behörde für Cybersicherheit und Infrastruktursicherheit stärken den Fall für intelligente Anlasser. Europa hält 2025 einen Anteil von 22–24 % und wächst moderater mit einem CAGR von 5–6 %, aber strenge Energie- und Cybersicherheitsrichtlinien halten die Nachrüstaktivitäten stabil. Der Nahe Osten und Afrika zusammen machen 8–10 % des Umsatzes 2025 aus. Petrochemische Großprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten sollen einen CAGR von 7–8 % für Mittelspannungslösungen antreiben. Afrikas Wachstum von 4–5 % spiegelt begrenzten Kapitalzugang und die Präferenz für kostengünstigere konventionelle Schaltanlagen wider. Südamerika, angeführt von Brasilien und Argentinien, soll einen CAGR von 6–7 % bei Bergbau- und Lithiumextraktionsprojekten verzeichnen, unterstützt von lokalen Anbietern wie WEG.

Regulatorisches Umfeld

Das regulatorische Umfeld für IMCCs wird zunehmend von Anforderungen an Energieeffizienz, Maschinensicherheit und cybersichere Steuerungssysteme geprägt. In der Europäischen Union steuert die Ökodesign-Verordnung (EU) 2019/1781 seit Inkrafttreten ihrer Bestimmungen im Juli 2023 die Aufrüstung von Motorsystemen, was die Einführung von VSD-zentrierten intelligenten MCC-Architekturen mit integrierter Messung und Überwachung unterstützt.

Auch die Konformität bei Maschinen- und Sicherheitsvorschriften entwickelt sich hin zu expliziten Anforderungen an Cyber-Resilienz, die vernetzte Motorsteuerungs- und Sicherheitsfunktionen betreffen. Die EU-Maschinenverordnung (EU) 2023/1230 führt verschärfte Anforderungen an die Sicherheit und Zuverlässigkeit von Steuerungssystemen sowie den Schutz vor Korruption ein und gilt verbindlich ab dem 20. Januar 2027, was Anbieter und Anwender dazu bewegt, Dokumentation, Konformitätsbewertung und Absicherung der Steuerungssysteme früher im Entwicklungszyklus abzugleichen. In den Vereinigten Staaten aktualisierte die MSHA am 10. Dezember 2024 die Prüf-, Bewertungs- und Zulassungsanforderungen für elektromotorisch betriebene Bergbauausrüstung und Zubehör, wodurch branchenspezifische Compliance-Anforderungen für IMCC-Einsätze im Bergbau verstärkt werden, neben grundlegenden Montage- und Konstruktionsrahmenwerken wie IEC 61439 für Niederspannungs-Schaltgerätekombinationen und sich entwickelnden MCC-Leitlinien wie IEEE 1683-2025 (veröffentlicht am 23. Januar 2026).

Wertschöpfungskettenanalyse

Die Wertschöpfung von IMCCs beginnt vorgelagert bei Rohstoffen (Kupfer und Aluminium für Stromschienen und Leiter, Stahl für Gehäuse, technische Kunststoffe und Isoliersysteme) und setzt sich über Strom- und Steuerungskomponenten wie Leistungsschalter, Schütze, Überlastrelais, Sanftanlasser, VSDs, Leistungsmessgeräte, Sensoren und industrielle Ethernet-Hardware fort. Eine zentrale Differenzierungsebene bilden Software und Firmware für Diagnose, Cybersicherheitskontrollen und die Integration in PLC-/DCS-/SCADA-Systeme, wodurch die Bedeutung der Halbleiterverfügbarkeit für Antriebe sowie des Ökosystems von Protokollstacks (zum Beispiel PROFINET und EtherNet/IP), die die Interoperabilität zwischen mehreren Anbietern ermöglichen, zunimmt.

Im Midstream-Bereich entwerfen, konstruieren und montieren Schaltanlagenbauer und OEMs MCC-Baureihen nach IEC/UL- und Kundenspezifikationen unter Einbeziehung von Lichtbogenschutz- und Kompartimentierungsanforderungen sowie werksseitigen Abnahmeprüfungen. Nachgelagert übernehmen Systemintegratoren, EPC-Unternehmen und Industriedistributoren Projektplanung, Installation, Inbetriebnahme und Lebenszyklusdienstleistungen (Ersatzteile, Nachrüstsätze, Analyseabonnements und zustandsorientierte Wartungsprogramme). Endanwender in den Bereichen Öl und Gas, Bergbau, Wasser- und Abwasserwirtschaft, Chemie sowie Lebensmittel und Getränke kaufen zunehmend Ergebnisse wie geringere Ausfallzeiten und Energietransparenz statt reiner Schaltanlagen-Hardware. Roadmaps und Markteinführungen von Herstellern, wie das FLEXLINE 3500 MCC von Rockwell Automation (April 2024), unterstreichen den Wandel der Wertschöpfungskette hin zu modularen Architekturen, die Verkabelung reduzieren, die Inbetriebnahme beschleunigen und die Wartbarkeit sowohl bei Neubau- als auch bei Bestandsprojekten verbessern.

Wettbewerbslandschaft

Der Markt für intelligente Motorsteuerungszentren (IMCC) weist eine moderate Konzentration auf. ABB, Siemens, Schneider Electric, Eaton und Rockwell Automation kontrollierten zusammen etwa 60 % des Umsatzes 2024. Ihre vertikal integrierten Portfolios schaffen Wechselkosten, die sich in wiederkehrenden Einnahmen aus Software und Dienstleistungen niederschlagen. Die Differenzierung konzentriert sich nun auf Edge-Analysen und Cybersicherheitszertifizierungen; beispielsweise sagen Schneider Electrics EcoStruxure-Modelle Ausfälle 10–14 Tage im Voraus vorher und unterstützen Preisaufschläge von 15–20 %.

Regionale Spezialisten schwächen die globale Dominanz, indem sie modulare Nachrüstsätze anbieten, die sich in bestehende Leitsystemarchitekturen zu etwa der Hälfte der Ersatzkosten integrieren lassen. Eatons NXR-Satz wird in weniger als einer Woche installiert und erhält bestehende Sammelschienen – ein attraktives Angebot für Lebensmittelhersteller, die sich keine langen Abschaltzeiten leisten können. Softwarezentrierte Neueinsteiger wie Augury bedrohen Hardware-Margen, indem sie Cloud-Diagnosen an handelsübliche Schütze anbinden.

Die Standardisierung über OPC UA, IEC 61850 und TSN schwächt proprietäre Protokolle und ermöglicht es Nutzern, Mehrherstellerökosysteme zu verfolgen. Infolgedessen verlagern sich Gewinnpools in Richtung Analyseabonnements, Lebenszyklusdienstleistungen und Cybersicherheitsberatung.

Marktführer der intelligenten Motorsteuerungszentren (IMCC)

General Electric Co.

ABB Limited

Schneider Electric SE

Eaton Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich ist die Modernisierung von Bestandsanlagen, bei der Betreiber vorhandene Gehäuse und Sammelschienenstrukturen beibehalten und gleichzeitig durch Nachrüstmodule, Gateways und Antriebs-Upgrades Intelligenz hinzufügen, um Diagnosen, Energiemessung und Fernbetrieb ohne längere Stillstände zu ermöglichen. Dies steht im Einklang mit dem beobachteten Käuferverhalten hinsichtlich modularer Nachrüstlösungen und mit den im Berichtskontext angeführten gemessenen Ergebnissen, einschließlich der Reduzierung des Inbetriebnahmeaufwands im Zusammenhang mit MCC-Konfigurationen auf Basis des Siemens TIA Portal sowie der auf Anlagenebene erzielten Energieeinsparungen im Zusammenhang mit intelligenter Überwachung und dem Einsatz von Antrieben.

Ein weiterer kurzfristiger Weißraum liegt in Sektoren und Projekten, in denen Mittelspannungs-Motorsteuerung, Lichtbogenschutz und Ferndiagnose zu Beschaffungsprioritäten zählen, einschließlich der Elektrifizierung des Bergbaus sowie großer Pump- und Entsalzungsanlagen. Auch regulatorische und Konformitätsanforderungen rücken Cybersicherheit zunehmend in den Fokus der Motorsteuerungsdiskussion: Die ab dem 20. Januar 2027 geltende EU-Maschinenverordnung (EU) 2023/1230 erhöht die Anforderungen an die Integrität und Dokumentation von Steuerungssystemen und verstärkt damit die Nachfrage nach IMCC-Plattformen, die Sicherheitskontrollen zusammen mit Sicherheitsfunktionen integrieren. Die Aktivitäten der Anbieter deuten auf eine Ausweitung modularer Motormanagement-Ebenen hin, die in Wasser-, Chemie- und Energieumgebungen eingesetzt werden können, wie etwa die Einführung von TeSys Tera durch Schneider Electric (April 2026) und die Einführung eines intelligenten Motormanagement-Relais mit Multiprotokoll-Konnektivität durch Lauritz Knudsen (L&T) (Juni 2026), die Upgrade-Pfade für Anlagen erweitern, die PLC-/DCS-/SCADA-Integration und zustandsorientierte Wartungsfunktionen benötigen.

Jüngste Branchenentwicklungen

- Juni 2026: Lauritz Knudsen (L&T) stellte das iMMR (Intelligent Motor Management Relay) mit Konnektivitätsoptionen vor, die Modbus sowie wichtige industrielle Ethernet- und Feldbusprotokolle umfassen. Die Einführung unterstützt die herstellerübergreifende Integration für Motorschutz und -überwachung in PLC-/DCS-/SCADA-Umgebungen und ermöglicht schrittweise Upgrades, wenn ein vollständiger MCC-Austausch durch Stillstandsfenster eingeschränkt ist.

- April 2026: Schneider Electric brachte TeSys Tera auf den Markt, ein modulares intelligentes Motormanagementsystem, das für Industrieanwendungen einschließlich Wasser, Chemie und Energie positioniert ist. Der Produktfokus auf vorausschauende Diagnose und Energieüberwachung entspricht der Käufernachfrage nach zustandsorientierter Wartung und messbaren Effizienzsteigerungen innerhalb von Motorsteuerungsreihen.

- März 2025: Rockwell Automation brachte den elektronischen Motorstarter M100 auf den Markt, mit Fokus auf intelligentere Motorsteuerung durch einen sicherheitsorientierten, kompakten elektronischen Ansatz. Die Einführung erweitert die Alternativen zu herkömmlichen Starterkonfigurationen und unterstützt Schaltanlagenbauer und Endanwender, die eine reduzierte Verkabelungskomplexität und umfassendere Diagnosen bei Niederspannungs-Motorsteuerungsanwendungen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst intelligente Motorsteuerungszentren (IMCCs), die als Baugruppen und Systeme verkauft werden, die Motorstart, -schutz, -steuerung und -überwachung mit digitaler Kommunikation für industrielle und Versorgungsunternehmen-Motorlasten kombinieren, gemessen in Umsatzwerten.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind eigenständige Motoren, Antriebe, PLCs und Sensoren, wenn sie außerhalb einer IMCC-Baureihe verkauft werden, sowie allgemeine Feldservices, die nicht an ein IMCC-Projekt gebunden sind.

Übersicht der Segmentierung

- Nach Betriebsspannung

- Niederspannungs-Motorsteuerungszentren (intelligent)

- Mittelspannungs-Motorsteuerungszentren (intelligent)

- Hochspannungs-Motorsteuerungszentren (intelligent)

- Nach Komponente

- Sammelschienen

- Leistungsschalter und Sicherungen

- Überlastrelais

- Drehzahlvariable Antriebe

- Sanftanlasser

- Sonstige

- Nach Intelligenzgrad

- Intelligente Motorsteuerungszentren

- Konventionelle Motorsteuerungszentren

- Nach Endnutzerbranche

- Automobilindustrie

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Bergbau und Metalle

- Zellstoff und Papier

- Stromerzeugung

- Öl und Gas

- Wasser und Abwasser

- Zementherstellung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Nachfragetreiber zu erstellen und zu prüfen, ob die Modellergebnisse mit der realen Industrietätigkeit übereinstimmen. Wir stützten uns auf öffentliche Quellen wie Daten der US Energy Information Administration zu Strom- und Brennstofftrends, Industrieproduktionsreihen des US Census Bureau und von Eurostat, UN-Comtrade-Handelsstatistiken zu Flüssen elektrischer Steuerungsgeräte sowie IEC- oder NEMA-Veröffentlichungen zu gängigen Standards und Definitionen im Bereich Motorsteuerung und Schaltanlagen.

Parallel dazu prüften wir Geschäftsberichte, Investorenpräsentationen, Projektankündigungen und Verbandswebsites von Unternehmen, um branchenspezifische Investitionshinweise in Sektoren wie Öl und Gas, Energie, Bergbau, Wasser und Fertigung zu erfassen. Bei Bedarf wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Patente und Handelsströme auf Sendungsebene zusammenstellen, um Eingaben wie Umsatzmix, Produktpositionierung und Importabhängigkeit gegenzuprüfen. Diese Schreibtischquellen sind nicht erschöpfend, und weitere öffentliche Dokumente und Datenpunkte wurden während der Erhebung, Validierung und Klärung ebenfalls herangezogen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden mit IMCC-Anbietern, Systemintegratoren, Distributoren und Anlagennutzern durchgeführt, um zu bestätigen, was als IMCC-Umsatz gilt und was typischerweise außerhalb des Geltungsbereichs liegt. Die Eingaben wurden in den Regionen APAC, EMEA und Amerika geprüft, damit Annahmen zu Preisgestaltung, Nachrüstintensität und Nachfragezyklen vor der endgültigen Festlegung der Gesamtwerte angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Marktteilnehmer: 17% | Manager: 43% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, bei dem industrielle Investitionszyklen, Kapazitätserweiterungen in der Stromerzeugung und die Intensität der Anlagenautomatisierung in einen adressierbaren Nachfragepool für Motorsteuerung übersetzt wurden, der anschließend nach dem Anteil gefiltert wurde, der typischerweise innerhalb von IMCC-Baugruppen liegt. Wir haben die Gesamtwerte durch selektive Bottom-Up-Prüfungen bestätigt, hauptsächlich anhand stichprobenweiser Anbieterumsätze nach Region, Kanalprüfungen zu Projektangeboten und einer Volumen-zu-ASP-Näherung für gängige Schaltschrankreihen, und Anpassungen vorgenommen, wenn die beiden Sichtweisen eine anhaltende Lücke zeigten.

Wir verfolgten die Modelleingaben Jahr für Jahr, einschließlich der Aufteilung zwischen Neubau versus Nachrüstung und Upgrades in Großanlagen, der Mixverschiebung zwischen Nieder-, Mittel- und Hochspannungs-IMCCs, der Durchdringung mit VFD- und Sanftanlasser-Einbindungen innerhalb der Baureihen sowie der durchschnittlichen Anzahl von Motorabgängen pro Schrank an typischen Standorten. Wir berücksichtigten außerdem Ausgabenmuster von Endanwendern in Sektoren wie Energie, Öl und Gas, Wasser und Bergbau. Für die Prognose wurde eine Szenarioanalyse eingesetzt, da sich Lieferzeiten, Investitionsgenehmigungen und Zeitpläne für Energieeffizienz-Upgrades schnell ändern können, und die Szenarien wurden mit Primärrückmeldungen zu Preisbewegungen, Lieferverfügbarkeit und Projektzeitplänen rückgekoppelt. Wenn Bottom-Up-Umsatzsignale für kleinere Märkte fehlten, verwendeten wir eine regionale Verhältnisbildung basierend auf industrieller Produktion und installierter Basis als Proxy und führten anschließend eine Plausibilitätsprüfung anhand von Handels- und Projektindikatoren durch.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden über mehrere Schritte trianguliert, damit die endgültigen Zahlen mit Marktsignalen wie der Entwicklung der Industrieproduktion, Investitionen in Energie und Versorgung sowie dem Fluss großer Projektvergaben übereinstimmen. Jede größere Abweichung nach Region oder Spannungsklasse führte zu einer erneuten Überprüfung der Annahmen, gefolgt von einer zweiten Runde von Primärgesprächen, in denen die Abweichung durch Preisgestaltung, Mix oder Zeitplanung erklärt werden konnte.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, der die mathematische Konsistenz, die Jahresveränderungen und die Übereinstimmung der in der Erzählung verwendeten Treiber mit den dargestellten Werten prüft. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Größe des Marktes für intelligente Motorsteuerungszentren (IMCC) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für IMCCs unterscheiden sich häufig, da die Marktabgrenzung nicht immer einheitlich behandelt wird und da Preis- und Umrechnungsannahmen die Gesamtwerte verändern können, selbst wenn die Mengennachfrage ähnlich ist. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Versandproxies stützt, während eine andere sich stärker auf installierte Basis und Nachrüstaktivität stützt.

In dieser Studie ist der Aktualisierungsrhythmus von Bedeutung, da jüngste Preisänderungen bei Schaltschränken und Mixverschiebungen hin zu VFD- und Sanftanlasser-reichen Baureihen dazu tendieren, die ASPs schnell zu verändern, und auch der Zeitpunkt der Währungsumrechnung kann die USD-Sicht bei gleichem lokalem Umsatz verändern. Aus diesem Grund wird das Modell mit aktuellen Primärpreisen erneut überprüft und vor der Veröffentlichung kreuzvalidiert – ein Schritt, der im Zentrum der Arbeit von Mordor Intelligence steht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,59 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Produktabgrenzung, die Mittelspannungsreihen und gebündelte Intelligenzmodule unterzählen kann, und ist typischerweise weniger sensibel gegenüber jüngeren ASP-Bewegungen durch Upgrades der Komponentenmischung. |

| Globale Unternehmensberatung B | 2,21 Mrd. USD (2024) | Verankert die Dimensionierung an einem kürzeren historischen Zeitfenster und tendiert dazu, verallgemeinerte Preiskurven regionübergreifend anzuwenden, was Effekte durch Wechselkurszeitpunkte und die in Schwerindustrien und Nachrüstprojekten üblichen höherpreisigen Konfigurationen übersehen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Jahres, den Umfang der in einer IMCC-Stückliste enthaltenen Positionen und die Art der Preisfortschreibung bei sich ändernden Konfigurationen erklären. Durch die Verknüpfung des Modells mit klaren Nachfragetreibern, die Validierung der Preise mit aktuellen Prüfungen und die Beibehaltung einer konsistenten Umrechnungszeitpunktlogik bleibt der endgültige Wert leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für intelligente Motorsteuerungszentren (IMCC) im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 9,25 Milliarden USD erreichen.

Welche Region führt beim Umsatz und Wachstum der Nachfrage nach intelligenten Motorsteuerungszentren?

Der asiatisch-pazifische Raum machte 38,12 % des Umsatzes 2025 aus und soll bis 2031 mit einem CAGR von 8,21 % wachsen.

Welche Komponente verzeichnet das schnellste Wachstum innerhalb der intelligenten Motorsteuerungszentren?

Drehzahlvariable Antriebe sollen bis 2031 den höchsten CAGR von 9,62 % verzeichnen, angetrieben durch Effizienz- und Lastmanagementvorteile.

Welcher Endnutzersektor zeigt die stärkste Wachstumsdynamik?

Lebensmittel- und Getränkebetriebe sollen mit einem CAGR von 9,07 % bis 2031 führend sein.

Warum gewinnen intelligente Mittelspannungs-Motorsteuerungszentren an Bedeutung?

Die Elektrifizierung des Ladens von Bergbau-Muldenkippern und großen Wasserprojekten treibt die Einführung voran, da diese Schaltanlagen Lichtbogenschutz und Ferndiagnose bieten.

Wie beeinflussen Versicherer die Einführung intelligenter Motorsteuerungszentren?

Viele Versicherer bieten Prämienrabatte von 5–10 % für Anlagen an, die zertifizierte Programme zur vorausschauenden Wartung auf Basis intelligenter Motorsteuerungszentren betreiben.

Seite zuletzt aktualisiert am: