Wearable Motion Sensors Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

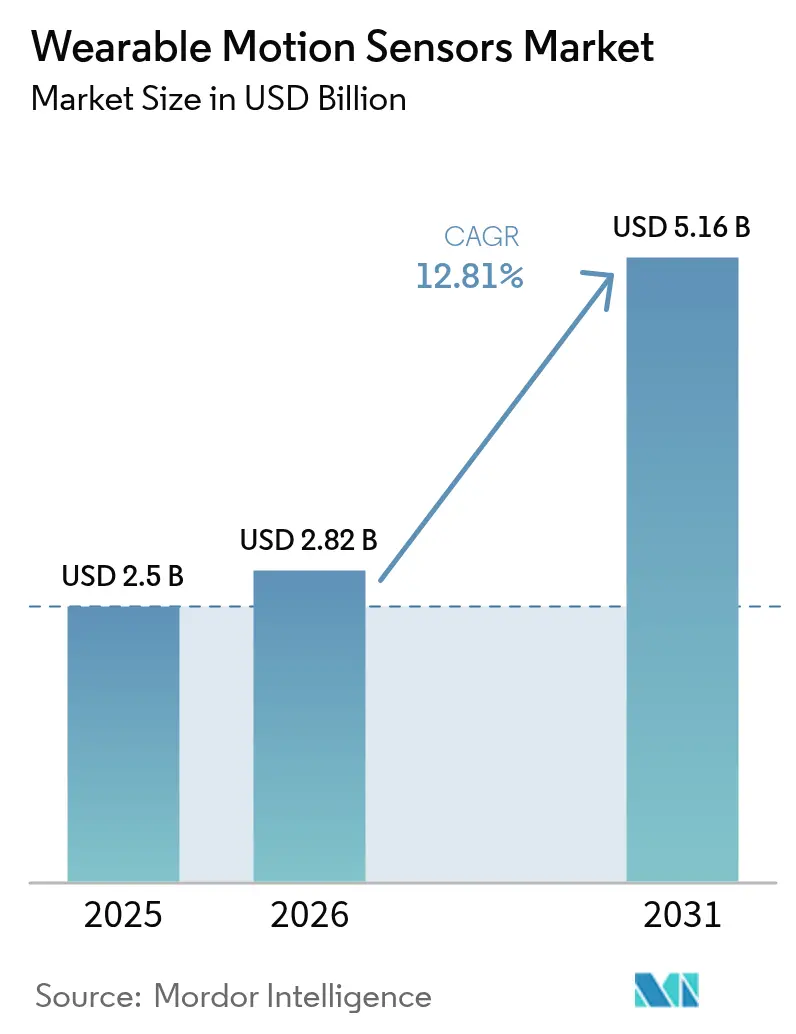

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 5.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

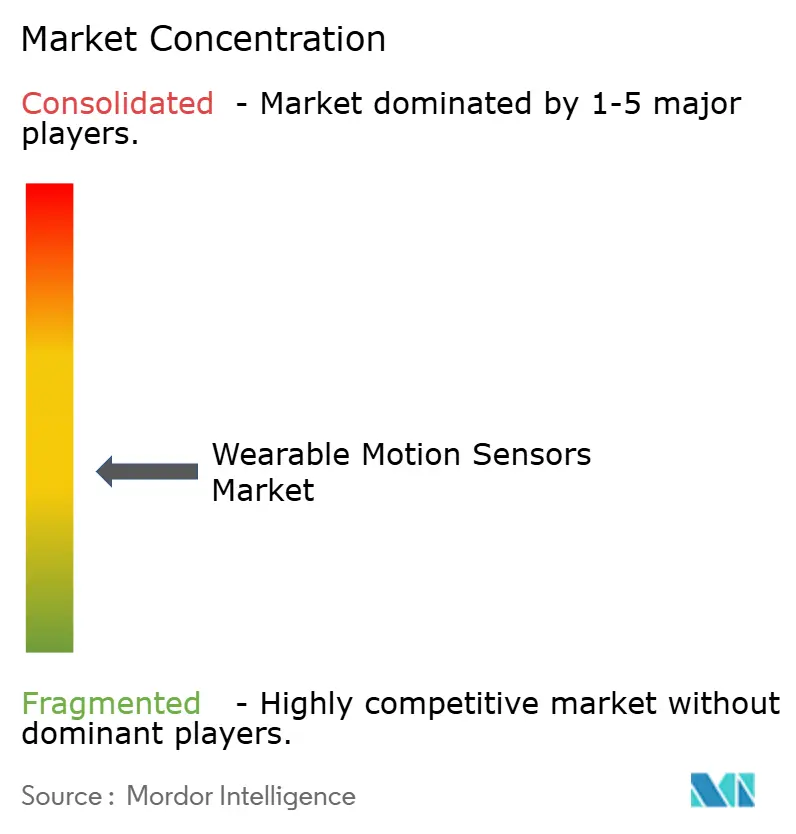

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wearable Motion Sensors Marktanalyse von Mordor Intelligence

Die Wearable Motion Sensors Marktgröße wird im Jahr 2026 auf USD 2,82 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,5 Milliarden, mit Projektionen für 2031 von USD 5,16 Milliarden, wachsend mit einer CAGR von 12,81 % über 2026–2031. Die zunehmende Verbreitung im Gesundheitswesen, in der Unterhaltungselektronik, in der Industriesicherheit und im Verteidigungsbereich trägt zu dieser Entwicklung bei, während Durchbrüche bei der Miniaturisierung und der geräteseitigen Signalverarbeitung einst diskrete Komponenten in unverzichtbare Enabler vernetzter Produkte verwandeln. Die Nachfrage wird durch regulatorische Unterstützung für die Fernüberwachung von Patienten, ein wachsendes gesundheitsbewusstes Verbraucherverhalten und den Wandel hin zu nahtlosen Mensch-Maschine-Schnittstellen gestärkt, die auf präzisen Echtzeit-Bewegungsdaten basieren. Marktführer setzen auf Sensorfusion, Ultra-Niedrigenergie-Design und Edge-KI zur Differenzierung, während aufstrebende Akteure Nischenmöglichkeiten wie intelligente Textilien und die Modernisierung von Soldatenausrüstung anvisieren. Engpässe auf der Angebotsseite in der MEMS-Fertigung und steigende Compliance-Kosten im Zusammenhang mit Datensouveränität bleiben die sichtbarsten Engpässe für eine zeitgerechte Kapazitätserfüllung.

Wichtigste Erkenntnisse des Berichts

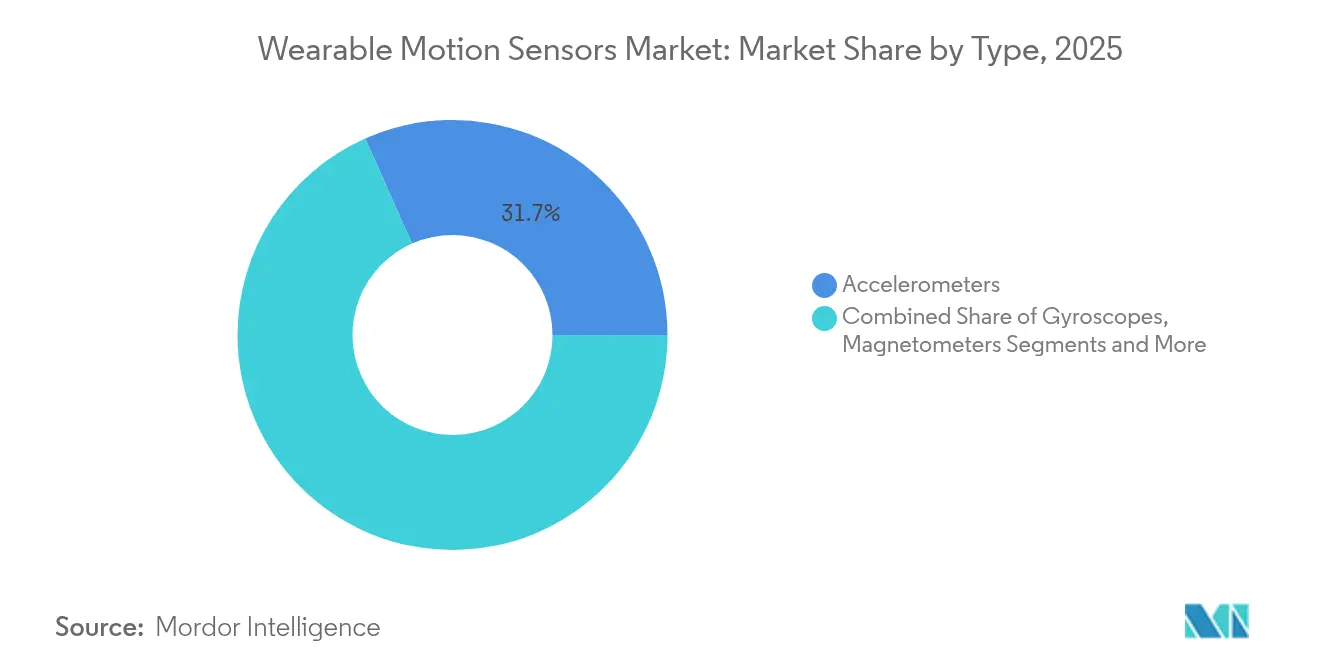

- Nach Typ führten Beschleunigungssensoren mit einem Anteil von 31,65 % am Wearable Motion Sensors Markt im Jahr 2025, während MEMS-Kombisensoren bis 2031 die höchste CAGR von 14,12 % verzeichnen.

- Nach Anwendung entfielen auf Fitnessbänder 23,35 % des Anteils an der Wearable Motion Sensors Marktgröße im Jahr 2025; intelligente Kleidung wächst bis 2031 mit einer CAGR von 14,37 %.

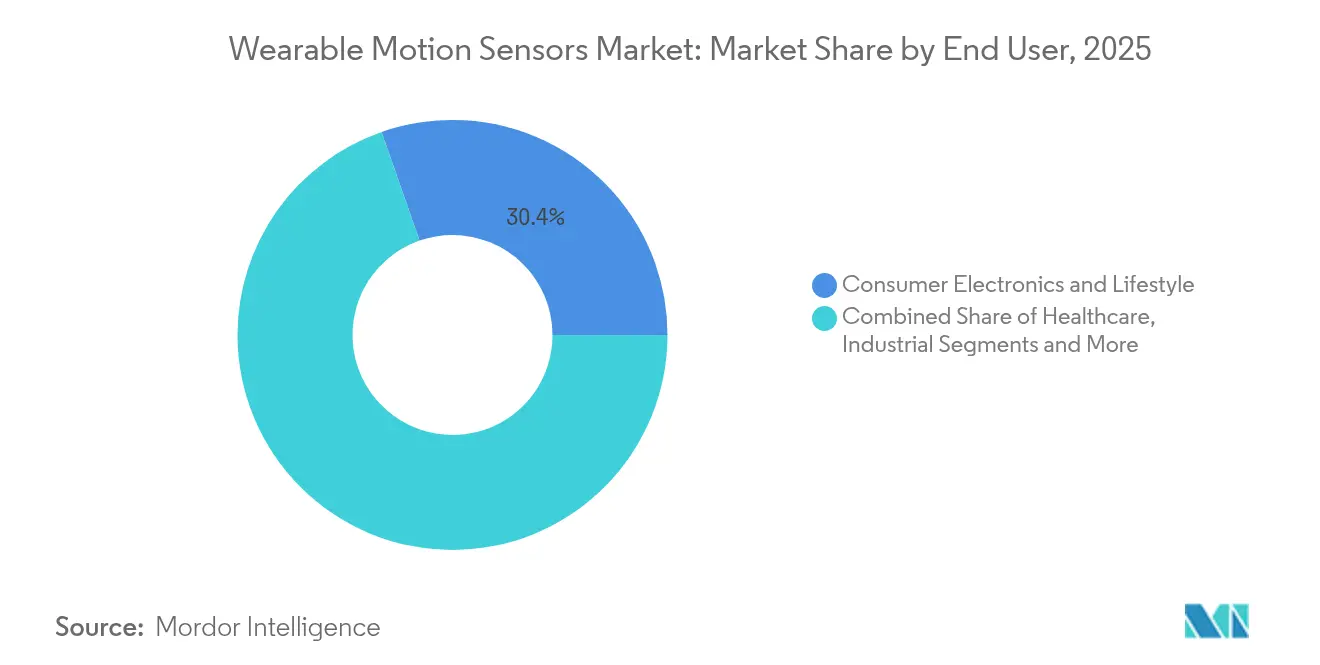

- Nach Endnutzerbranche hielt Unterhaltungselektronik & Lifestyle im Jahr 2025 einen Anteil von 30,35 % am Wearable Motion Sensors Markt und wird voraussichtlich bis 2031 mit einer CAGR von 14,58 % wachsen.

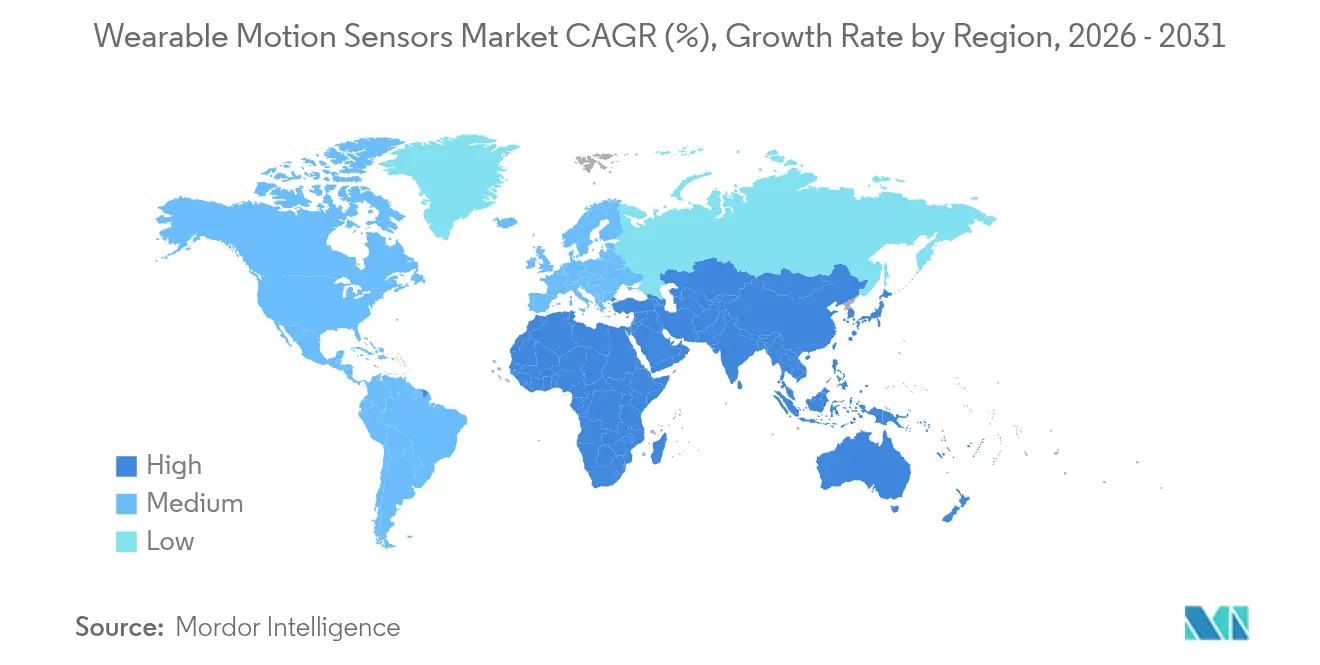

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,15 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit 16,32 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wearable Motion Sensors Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-gestützte Sensorfusion treibt medizinische Wearables voran | +2.8% | Global, früh in Nordamerika | Mittelfristig (2–4 Jahre) |

| Sub-Milliwatt-MEMS für die Altenpflege in Japan und Korea | +1.5% | Japan, Südkorea, Ausstrahlungseffekte auf China | Mittelfristig (2–4 Jahre) |

| Förderung der Fernpatientenüberwachungsvergütung in den USA | +2.1% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Mit dem digitalen Produktpass der EU verknüpfte Nutzungsanalysen | +1.2% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Mikro-Energiegewinnungsmodule in China | +1.7% | China, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| NATO-Nachfrage nach Modernisierung der Soldatenausrüstung | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Sensorfusion treibt medizinische Wearables voran

Die Integration von On-Sensor-KI mit mehrachsigen Inertialdaten wandelt Verbrauchergeräte in klinisch-taugliche Monitore um und ermöglicht die zuverlässige Erkennung subtiler Gang- oder Tremorveränderungen im Zusammenhang mit Parkinson und anderen neuromotorischen Erkrankungen. Studien berichten von einer Genauigkeit von 84 % bei der Unterscheidung von frühem Parkinson-Tremor von essentiellem Tremor – eine Leistung, die häusliche, kontinuierliche Versorgungsmodelle erweitert und die Abhängigkeit von episodischen klinischen Untersuchungen verringert. Die wachsende Akzeptanz von algorithmusgestützten Diagnosen durch Kostenträger beschleunigt die Einführung in Krankenhäusern, während Verbrauchermarken medizinische Funktionen hinzufügen, um Nutzer in Ökosystem-Abonnements zu halten.[1]D. Perera et al., "KI-gestützte IMU-Klassifikation von Parkinson-Tremor," frontiersin.org

Sub-Milliwatt-MEMS für die Altenpflege in Japan und Korea

Sensoren mit einem Verbrauch unter 1 mW ermöglichen einen mehrwöchigen Betrieb ohne Aufladen – eine Voraussetzung für ältere Nutzer, die möglicherweise vergessen, Geräte zu warten. Das nationale Langzeitpflegesystem Japans verzeichnete 23 % weniger Krankenhauseinweisungen, als solche Sensoren automatische Sturzalarme und tägliche Aktivitätsprofile ermöglichten. Öffentlich-private Pilotprojekte in Korea zeigen ähnliche Einsparungen und fördern die Skalierung in kommunalen Gesundheitsnetzwerken sowie eine regionale Nachfrageausweitung auf Chinas Initiativen zur häuslichen Pflege älterer Menschen.

Förderung der Fernpatientenüberwachungsvergütung in den USA

Neue CPT-Codes, die ab Januar 2026 gelten, vergüten Kliniker für Hardware zur Fernpatientenüberwachung und tägliche Überprüfungen und wandeln damit wirtschaftliche Anreize für die kontinuierliche Bewegungsverfolgung in der postakuten Rehabilitation und Sturzprävention um. Die Erweiterung des Code-Sets der American Medical Association in Verbindung mit den CMS-Zielen für die Durchdringung wertbasierter Versorgung senkt das Beschaffungsrisiko für Krankenhäuser, die mit Sensoren ausgestattete Wearables einsetzen. Lieferanten-Pipelines priorisieren nun FDA-zugelassene Bewegungsalgorithmen, um Prüfungsanforderungen zu erfüllen.

Mit dem digitalen Produktpass der EU verknüpfte Nutzungsanalysen

Ab Juli 2024 muss jedes intelligente Wearable, das in die EU gelangt, einen digitalen Identifikator tragen, der mit Herkunft, Materialzusammensetzung und Reparaturinformationen verknüpft ist. Fortschrittliche Hersteller laden anonymisierte Nutzungsstatistiken in dasselbe Portal hoch und nutzen die Compliance-Infrastruktur zur Verfeinerung von Produktdesign, Batteriemanagement und Strategien zur vorausschauenden Wartung. Premiumkäufer belohnen Marken, die Langlebigkeit und Nachhaltigkeit nachweisen, und drängen den Markt in Richtung datenreicher Lebenszyklusdienstleistungen.

Hemmnisse-Auswirkungsanalyse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Algorithmische Grenzen bei der Tremordifferenzierung | -1.2% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpass bei MEMS-Gießereien | -1.8% | Global, Spitze im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für Datensouveränität | -1.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausfälle bei Verbindungen in intelligenten Textilien | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Grenzen bei der Tremordifferenzierung

Aktuelle unüberwachte Modelle erreichen bei der Mehrklassen-Tremorschwere-Klassifikation nur eine Genauigkeit von 57,1 %, weit unter klinischen Schwellenwerten, was die Vergütung für neurologische Wearables einschränkt. Kleine, heterogene Datensätze und verrauschte reale Umgebungen behindern den Fortschritt und verlangsamen die Einführung in Krankenhäusern trotz vielversprechender Forschungsprototypen.[2]R. Patel, "Genauigkeitsgrenzen bei der Tremorklassifikation," mdpi.com

Kapazitätsengpass bei MEMS-Gießereien

Automotive-ADAS, 5G-Mobiltelefone und IoT-Module übersteigen gemeinsam die jährliche Wafer-Kapazitätserweiterung von 15 % bei führenden MEMS-Gießereien und hinterlassen ein Defizit von 7 % für Wearables. Marken ohne eigene Fertigungsanlagen sehen sich mit erhöhten Preisen oder Zuteilungskürzungen konfrontiert, da vertikal integrierte Lieferanten wie Bosch die interne Nachfrage priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MEMS-Kombisensoren definieren das Leistungs-Energie-Paradigma neu

Der Wearable Motion Sensors Markt verzeichnete, dass Beschleunigungssensoren im Jahr 2025 einen Anteil von 31,65 % behielten und Aktivitätstracker, Gestenoberflächen und grundlegende Sturzerkennung unterstützten. Diese Dominanz spiegelt ausgereifte Kostenkurven und Mikroampere-Schlafströme wider. Im Gegensatz dazu verzeichnen MEMS-Kombisensoren eine CAGR von 14,12 %, indem sie Beschleunigungssensor-, Gyroskop- und Magnetometerfunktionen in einem einzigen ASIC zusammenführen, der die Integration auf Platinenebene auslagert. Der LSM6DSV16BX von STMicroelectronics beispielsweise integriert eine 6-Achsen-IMU sowie einen Audio-Beschleunigungssensor für knochengeleitungsbasierte Befehle in Hearables. Die Einführung von Kombisensoren verringert den Leistungsunterschied zu diskreten IMUs und senkt gleichzeitig den Stromverbrauch – ideal für kleine Ringe und medizinische Pflaster.

Gyroskope unterstützen eine Orientierungsgenauigkeit unterhalb eines Grades in AR/VR-Headsets und fortgeschrittener Biomechanikanalyse, haben jedoch höhere Milliwatt-Budgets, sodass Anbieter Duty-Cycle-Modi mit prädiktiven Algorithmen kombinieren, um die Laufzeit pro Ladung zu verlängern. Magnetometer liefern absolute Richtungsinformationen, die für Outdoor-Sportuhren bei der Navigation durch GPS-Mehrwegeausbreitung unerlässlich sind. Drucksensoren, eine kleinere, aber wichtige Nische, kalibrieren Höhenänderungen für die Treppenstufenzählung und die Schwimmbahntiefe. Zukunftsorientierte Roadmaps integrieren biopotenzielle oder chemische Kanäle neben Bewegungsachsen, was auf eine Zukunft hindeutet, in der Inertial- und physiologische Daten in einheitlichen Sensorknoten konvergieren und den Wearable Motion Sensors Markt weiter stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Intelligente Kleidung verwebt Sensorik in den Alltag

Fitnessbänder führten im Jahr 2025 mit 23,35 % der Anwendungserlöse, begünstigt durch etablierte Markenökosysteme, niedrige Einstiegspreise und Cross-Selling von Abonnementanalysen. Allerdings verlagern in Textilien eingebettete Sensorfäden die Überwachung vom Gadget zum Kleidungsstück und unterstützen eine CAGR von 14,37 % bis 2031. Leitfähige Garne und gedruckte Dehnungssensoren ermöglichen Hemden, die Gelenkkinematik, Körperhaltung und Atemfrequenz im Alltag verfolgen und Nutzer von dedizierten Geräten befreien.

AR/VR-Headsets bleiben eine wachstumsstarke Enklave und erfordern Orientierungsaktualisierungen mit einer Latenz unter einer Millisekunde für immersive Simulationen. Ohrhörer integrieren Kopfgestenerkennung für freihändige Anrufe, während intelligente Ringe das Schlafstaging in kleinen Formfaktoren ermöglichen. Die Konvergenz von Bewegungs- und elektrochemischer Sensorik in Textilien erweitert Gesundheits-Dashboards um Parameter wie Flüssigkeitszufuhr, Elektrolytverlust und thermischen Stress und unterstreicht, wie nahtlose Erlebnisse den Wearable Motion Sensors Markt über Neuheitsphasen hinaus expandieren lassen.

Nach Endnutzerbranche: Unterhaltungselektronik treibt das Volumen, das Gesundheitswesen fordert Präzision

Unterhaltungselektronik & Lifestyle erzielte im Jahr 2025 einen Umsatzanteil von 30,35 % und wird bis 2031 mit 14,58 % wachsen, da Mainstream-Marken Sturzerkennung und grundlegendes EKG in Uhren integrieren und so die Hürden für präventives Gesundheitsengagement senken. Gamifizierte Dashboards, Wellness-Challenges und Versicherungsanreize verlängern die Ersatzzyklen und festigen das Fundament des Wearable Motion Sensors Marktes.

Gesundheitswesen & Medizinprodukte liefern höhere Margen, erfordern jedoch strenge ISO-13485-Kontrollen und FDA-Validierung. Rehabilitationskliniken setzen Inertialmodule an Knien und Hüften ein, um die Gangrehabilitation zu bewerten, während Kardiologiegruppen die Arrhythmie-Vorhersage aus kombinierten Bewegungs- und optischen Signalen erproben. Industrielle Sicherheitsausrüstungen stützen sich auf robuste IMUs für die Rutscherkennung und Mann-zu-Boden-Alarme, während Soldatensysteme Over-the-Air-Verschlüsselung und hohe g-Toleranzbewertungen schichten. Die technologische Wechselwirkung zwischen diesen Bereichen beschleunigt die Migration von Funktionen und stärkt das wettbewerbsfähige, aber symbiotische Ökosystem, das die Wearable Motion Sensors Branche trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromverbrauch: Ultra-Niedrigenergie katalysiert die kontinuierliche Überwachung

Ultra-Niedrigenergiegeräte unter 1 mW bilden das am schnellsten wachsende Segment und ermöglichen einen mehrwöchigen unbeaufsichtigten Einsatz mit Einwegbatterien oder Energiegewinnern. Japans Altenpflegepiloten belegen, dass Sensoren mit einem Verbrauch von 0,9 mW die Pflastertragezeit auf 21 Tage verlängern und so die Datenkontinuität und klinische Erkenntnisse verbessern. Niedrigenergiegeräte (1–10 mW) besetzen Massenmarkt-Wearables wie Sportuhren, bei denen tägliches Laden akzeptabel ist, und balancieren Abtastrate und Batteriegröße.

Standardenergie-Sensoren (10–50 mW) dominieren AR/VR-Controller und Unternehmens-Sicherheitshelme, die Energie auf austauschbare Akkupacks auslagern. Hochleistungsmodule über 50 mW, die typischerweise Radar oder aktives haptisches Feedback integrieren, bedienen spezialisierte Trainingsanlagen und Verteidigungs-Wearables, stehen jedoch wegen ihrer Wärmeabgabe unter Beobachtung. Eine schrittweise Verschiebung auf der Energieleiter ist erkennbar, da Gießereien auf 0,8-µm-Piezo-MEMS und On-Chip-Tiefschlaf-Orchestratoren migrieren. Energieautonomie bleibt ein Differenzierungsmerkmal, stärkt Markenansprüche auf Nachhaltigkeit und verstärkt die Wachstumsaussichten für die Wearable Motion Sensors Marktgröße im Sub-Milliwatt-Bereich.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,15 % des Umsatzes, gestützt durch die Medicare-Vergütungsreform, die die Fernbewegungsüberwachung in Mainstream-Versorgungspfade einbettet. Das Risikokapital-Ökosystem der Region lenkt Kapital in Edge-KI-Silizium, während Datenschutzgesetze Anbieter zur geräteseitigen Inferenz drängen und das Nutzervertrauen wahren. Angebotsengpässe werden durch Nearshoring-Richtlinien und Anreize des Defense Production Act gemildert, die inländische MEMS-Linien begünstigen.

Der asiatisch-pazifische Raum verzeichnet mit 16,32 % die schnellste CAGR bis 2031, was Chinas Tier-2-Gießereien widerspiegelt, die Energiegewinnungsarchitekturen übernehmen, und Koreas Smart-City-Piloten, die Bewegungs-Tags in Seniorenwohnungen einbetten. Staatliche Zuschüsse gleichen anfänglich höhere Stücklistenkosten aus, während die Verbrauchernachfrage nach funktionsreichen Wearables ungebrochen bleibt. Japans Versicherer erstatten auf intelligenten Hemden basierendes Risiko-Scoring für Senioren und fördern so Investitionen in Textilsensoren.

Europa verzeichnet eine methodische Expansion, wobei das Mandat des digitalen Produktpasses die Lebenszykltransparenz fördert und Premium-After-Sales-Analysen begünstigt. Die DSGVO-Compliance erhöht die Ausgaben für sichere Edge-Firmware und souveräne Cloud-Brücken.

Lateinamerika sowie der Nahe Osten & Afrika liegen volumenmäßig zurück, verzeichnen jedoch zweistelliges Wachstum, wo städtische Privatkrankenhäuser Sturzerkennungsuhren einführen. Grenzüberschreitender E-Commerce und multinationale OEM-Montagelinien verbinden Regionen zu einem global vernetzten Wearable Motion Sensors Markt.

Wettbewerbslandschaft

Die fünf größten Anbieter entfallen auf etwa 55–60 % der Stücklieferungen, was das Feld mäßig konzentriert erscheinen lässt. STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices und NXP skalieren durch eigene Gießereien und breite Portfolios, sehen sich jedoch agilen Spezialisten gegenüber, die unterversorgte Nischen ausnutzen. Die technologische Differenzierung konzentriert sich auf eingebettete MCU-Kerne, Sensorfusions-IP und Wafer-Level-3D-Packaging, das die Z-Höhe für Schmuckformate reduziert.

Patentrennen verschärfen sich: STMicroelectronics allein listet über 18.000 aktive Anmeldungen mit MEMS-Ansprüchen in Anwendungsfällen für maschinelles Lernen am Edge auf. Gleichzeitig investieren Verbraucher-OEMs wie Apple und Samsung in proprietäre Inertialmodule, was die vertikale Integration und Verhandlungsmacht gegenüber Händleranbietern erhöht. Die Knappheit an Gießereikapazitäten motiviert zudem langfristige Siliziumliefervereinbarungen, die Eintrittsbarrieren für Späteinsteiger schaffen, aber gleichzeitig Allianzen mit alternativen piezoelektrischen MEMS-Entwicklern eröffnen, die einfachere Werkzeuge versprechen.

Disruptoren nutzen druckbare Nanomaterialien für Textilsensoren und setzen auf Cloud-freie KI, um Datenschutzhürden zu umgehen. Unterdessen übernehmen etablierte Marktführer Boutique-Designhäuser – Analog Devices' Kauf von Tronic Microsystems für USD 280 Millionen erweitert das Piezo-MEMS- und Vakuumverpackungs-Know-how –, um Lücken in Roadmaps der nächsten Generation zu schließen. Das Ergebnis ist ein dynamischer Wettbewerb, der die Wertpools im Wearable Motion Sensors Markt kontinuierlich neu definiert.

Führende Unternehmen der Wearable Motion Sensors Branche

Analog Devices Inc.

Bosch Sensortec GmbH

TDK InvenSense

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: STMicroelectronics brachte den LSM7DS1 auf den Markt, einen 7-Achsen-MEMS-Sensor, der einen 3-Achsen-Beschleunigungssensor, ein 3-Achsen-Gyroskop und einen Drucksensor in einem einzigen Gehäuse mit den Maßen 2,5 x 3,0 x 0,8 mm vereint und kompaktere Wearable-Designs ermöglicht, während der Stromverbrauch im Vergleich zu diskreten Sensorimplementierungen um bis zu 30 % reduziert wird.

- März 2025: Bosch Sensortec stellte den BMA580 vor, den weltweit kleinsten MEMS-Beschleunigungssensor mit den Maßen 1,2 x 0,8 x 0,55 mm³, der speziell für Wearables und Hearables mit integrierten Sprachaktivierungserkennungsfunktionen entwickelt wurde. Dieser ultrakompakte Sensor ermöglicht neue Formfaktoren für tragbare Geräte und reduziert den Stromverbrauch, womit er wichtige Designbeschränkungen für Produkte der nächsten Generation adressiert.

- Februar 2025: TDK InvenSense kündigte den TWS-M602 an, eine spezialisierte IMU, die einen 6-Achsen-Bewegungssensor mit einem Beschleunigungssensor und On-Chip-Fähigkeiten für maschinelles Lernen kombiniert, die speziell für echte kabellose Ohrhörer entwickelt wurde.

- Januar 2025: Analog Devices übernahm Tronic Microsystems, einen spezialisierten MEMS-Sensorentwickler, für USD 280 Millionen, um seine Position bei Ultra-Niedrigenergie-Sensortechnologien für Wearable- und IoT-Anwendungen zu stärken. Diese strategische Übernahme erweitert das Sensorportfolio und die Fertigungskapazitäten von ADI, insbesondere für Gesundheits- und Verbraucher-Wearable-Anwendungen, die eine verlängerte Akkulaufzeit erfordern.

Berichtsumfang des globalen Wearable Motion Sensors Marktes

Ein Bewegungssensor erkennt die Bewegung eines Menschen oder eines Objekts in Bezug auf die äußere Umgebung. Ein tragbarer Bewegungssensor kann die Bewegungen einer Person verfolgen und die Informationen aufzeichnen, die dann analysiert werden können. Er zeichnet die Bewegungen einer Person mithilfe von Gyroskopen und Beschleunigungssensoren auf.

Der Wearable Motion Sensors Markt ist segmentiert nach Typ (Beschleunigungssensoren, Inertial-Gyroskope, MEMS), nach Anwendung (Smartwatches, Fitnessbänder, Aktivitätsmonitore, intelligente Kleidung, Sportausrüstung), nach Endnutzerbranche (Gesundheitswesen, Sport/Fitness, Unterhaltungselektronik, Unterhaltung und Medien, Regierung und öffentliche Versorgungsunternehmen) sowie nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Italien, Frankreich und übriges Europa), Asien-Pazifik (China, Japan, Indien und übriger asiatisch-pazifischer Raum), Lateinamerika (Brasilien, Argentinien und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Beschleunigungssensoren |

| Gyroskope |

| Magnetometer |

| Inertiale Messeinheiten (IMUs) |

| MEMS-Kombisensoren |

| Drucksensoren |

| Fitnessbänder |

| Aktivitätsmonitore |

| Intelligente Kleidung |

| AR/VR-Headsets |

| Intelligente Ringe und Schmuck |

| Ohrhörer und Hörgeräte |

| Gesundheitswesen und Medizinprodukte |

| Unterhaltungselektronik und Lifestyle |

| Industrielle und betriebliche Sicherheit |

| Militär und Verteidigung |

| Regierung und öffentliche Versorgungsunternehmen |

| Ultra-Niedrigenergie (weniger als 1 mW) |

| Niedrigenergie (1–10 mW) |

| Standardenergie (10–50 mW) |

| Hochenergie (mehr als 50 mW) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Beschleunigungssensoren | |

| Gyroskope | ||

| Magnetometer | ||

| Inertiale Messeinheiten (IMUs) | ||

| MEMS-Kombisensoren | ||

| Drucksensoren | ||

| Nach Anwendung | Fitnessbänder | |

| Aktivitätsmonitore | ||

| Intelligente Kleidung | ||

| AR/VR-Headsets | ||

| Intelligente Ringe und Schmuck | ||

| Ohrhörer und Hörgeräte | ||

| Nach Endnutzerbranche | Gesundheitswesen und Medizinprodukte | |

| Unterhaltungselektronik und Lifestyle | ||

| Industrielle und betriebliche Sicherheit | ||

| Militär und Verteidigung | ||

| Regierung und öffentliche Versorgungsunternehmen | ||

| Nach Stromverbrauch | Ultra-Niedrigenergie (weniger als 1 mW) | |

| Niedrigenergie (1–10 mW) | ||

| Standardenergie (10–50 mW) | ||

| Hochenergie (mehr als 50 mW) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Wearable Motion Sensors Marktes?

Der Markt ist im Jahr 2026 USD 2,82 Milliarden wert und liegt auf Kurs, bis 2031 bei einer CAGR von 12,81 % USD 5,16 Milliarden zu erreichen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 16,32 % an, angetrieben durch steigende Elektronikhersteller und Gesundheitsausgaben.

Wie groß ist das Segment der Beschleunigungssensoren?

Beschleunigungssensoren entfallen im Jahr 2025 auf 31,65 % des Wearable Motion Sensors Marktanteils und behalten ihre Führungsposition aufgrund ihrer Vielseitigkeit.

Was versorgt Ultra-Niedrigenergie-Wearables mit Strom?

Geräte mit einem Verbrauch unter 1 mW kombinieren häufig Sub-Milliwatt-MEMS mit Energiegewinnern und ermöglichen so einen wochenlangen Betrieb ohne Aufladen.

Warum ist KI-Sensorfusion wichtig?

Eingebettete KI verbessert die Bewegungsmustererkennung und klinische Genauigkeit, treibt die Einführung in medizinischen Wearables voran und trägt einen Aufschlag von +2,8 % zur Markt-CAGR bei.

Welche Herausforderungen begrenzen die Einführung intelligenter Kleidung?

Zuverlässigkeitsprobleme bei Verbindungen in Textilien verkürzen die Produktlebensdauer und reduzieren die geschätzte Gesamt-Markt-CAGR um 1,0 %, bis Materialfortschritte die Ausfälle beheben.

Seite zuletzt aktualisiert am: