Marktgröße und Marktanteil für intelligente Motoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Motoren von Mordor Intelligence

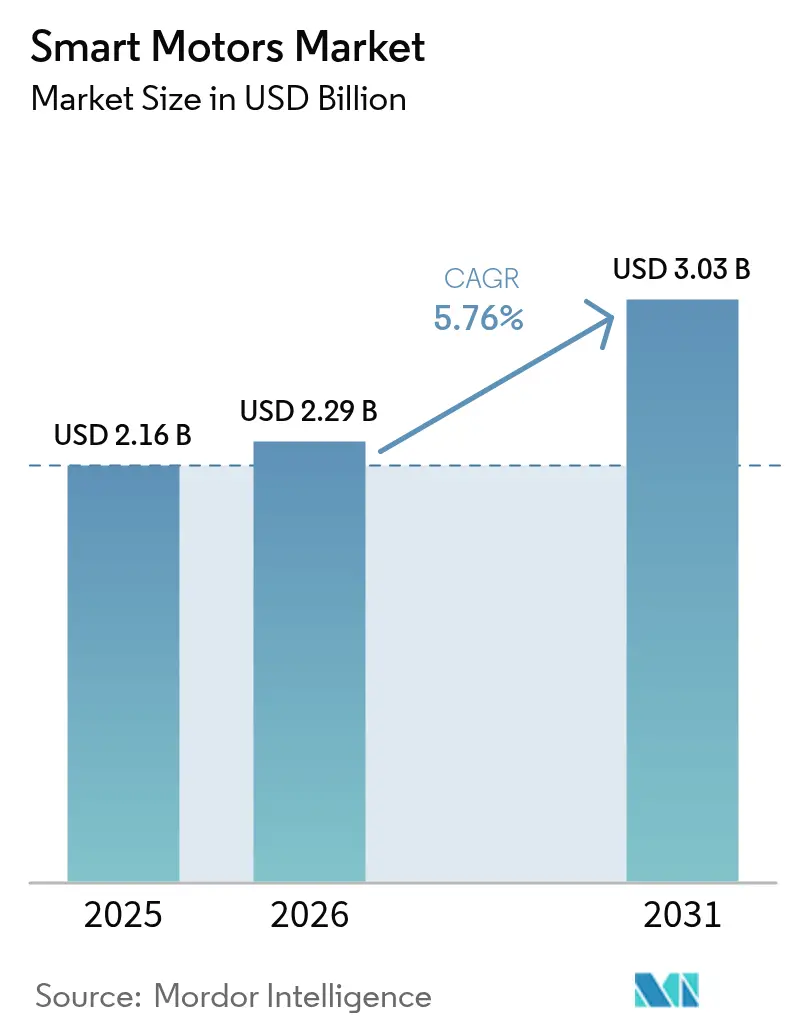

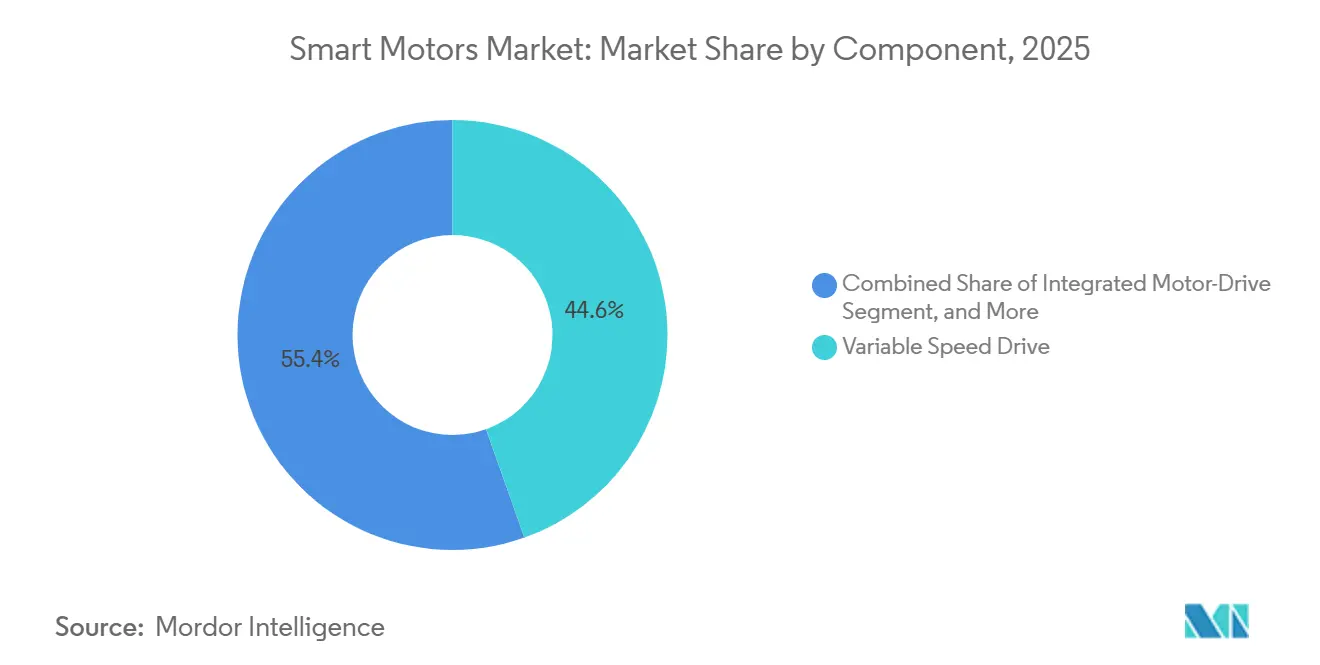

Die Marktgröße für intelligente Motoren wurde im Jahr 2025 auf 2,16 Milliarden USD geschätzt und soll von 2,29 Milliarden USD im Jahr 2026 auf 3,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg spiegelt die fortschreitende Migration von Motoren mit fester Drehzahl zu vernetzten, sensorgestützten Systemen wider, die den Energieverbrauch in Echtzeit optimieren. Frequenzumrichter machten 2025 noch immer 44,56 % des Umsatzes aus, doch werkseitig kalibrierte integrierte Motor-Antriebs-Pakete wachsen jährlich um 6,31 %, da Endnutzer eine einfachere Inbetriebnahme und niedrigere Lebenszykluskosten anstreben. Die Nachfrage konzentriert sich auf den Bereich von 1–10 Kilowatt, der 2025 einen Anteil von 38,72 % der Lieferungen für Pumpen, Lüfter und Förderbänder ausmachte, während Designs unter 1 Kilowatt mit 6,34 % schneller wachsen, da autonome mobile Roboter und intelligente Gebäudeaktuatoren kompakte, akkuschonende Lösungen erfordern. Regional gesehen entfiel auf den Asien-Pazifik-Raum 2025 ein Anteil von 39,74 % der Ausgaben, während der Nahe Osten mit 6,71 % das stärkste Wachstum verzeichnete, da Energieeffizienzvorschriften große Industrieprojekte begleiten.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Frequenzumrichter mit einem Umsatzanteil von 44,56 % im Jahr 2025, während integrierte Motor-Antriebs-Pakete bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen werden.

- Nach Leistungsklasse hielt das Segment von 1–10 Kilowatt im Jahr 2025 einen Marktanteil von 38,72 % am Markt für intelligente Motoren, während Einheiten unter 1 Kilowatt voraussichtlich mit der höchsten CAGR von 6,34 % bis 2031 wachsen werden.

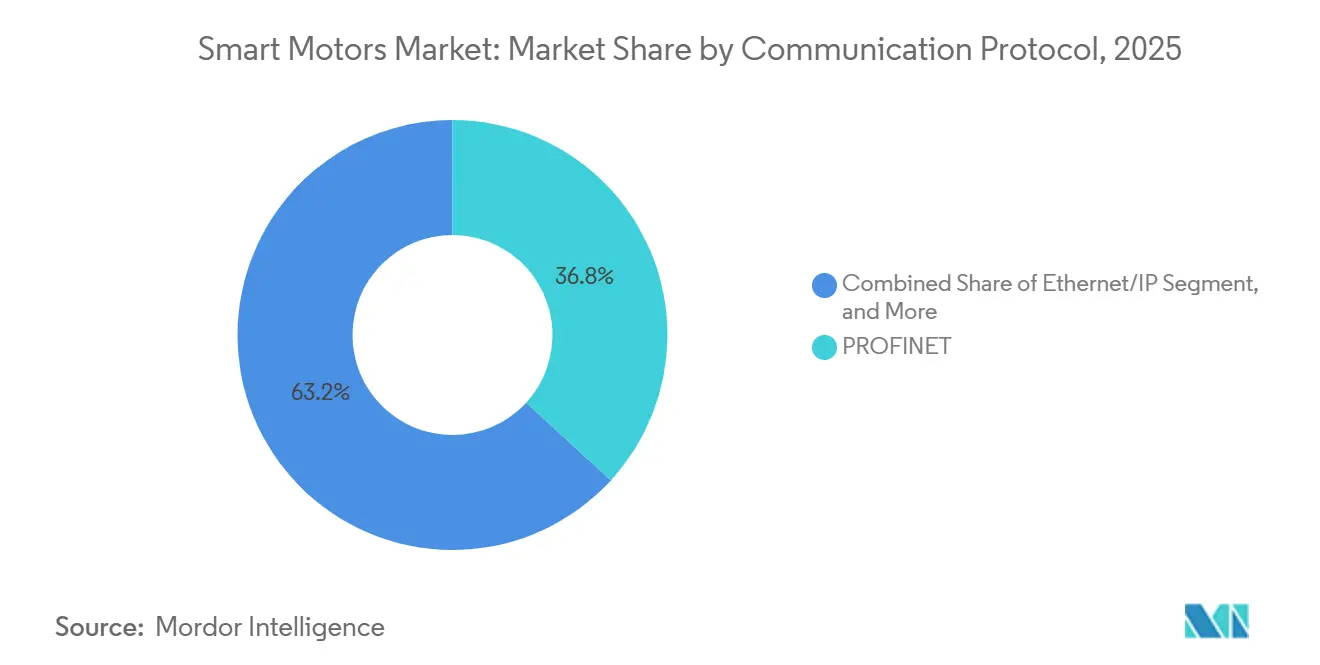

- Nach Kommunikationsprotokoll dominierte PROFINET mit 36,82 % der Installationen im Jahr 2025, und Ethernet/IP wird voraussichtlich mit der schnellsten CAGR von 6,51 % über denselben Zeitraum wachsen.

- Nach Anwendung entfielen auf industrielle Nutzungen im Jahr 2025 42,79 % des Marktanteils für intelligente Motoren, doch gewerbliche Einsätze sollen mit einer CAGR von 6,56 % steigen, da Upgrades in Rechenzentren und HVAC-Systemen zunehmen.

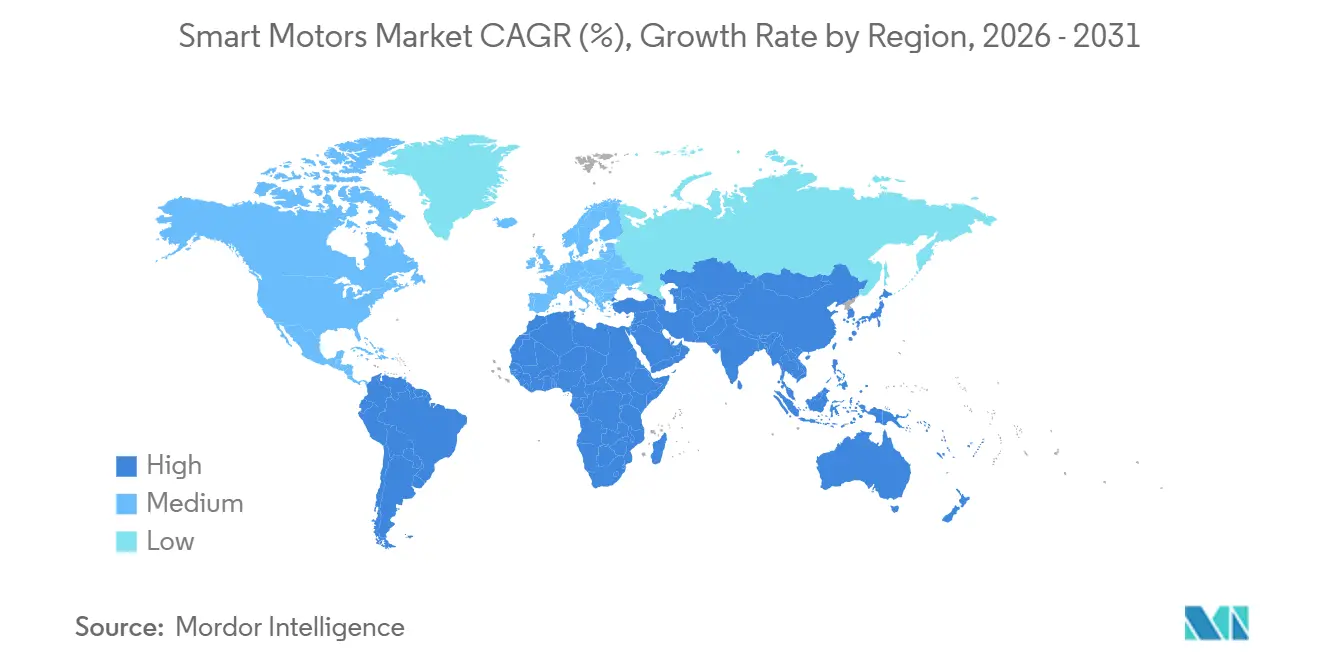

- Nach Geografie entfiel auf den Asien-Pazifik-Raum 2025 ein Anteil von 39,74 % der Nachfrage, während der Nahe Osten auf dem Weg zur höchsten CAGR von 6,71 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Motoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für integrierte Motor-Antriebs-Pakete durch SiC/GaN-Leistungsbauelemente | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zu industriellen Energieeffizienzstandards in Europa und China | +1.1% | Europa und China, Ausstrahlungseffekte auf ASEAN und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von intelligenten Motorsteuerungen mit Edge-KI zur geräteseitigen Optimierung | +0.9% | Global, konzentriert in Industrieautomatisierungszentren | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von HVAC-Systemen in Gewerbegebäuden | +0.8% | Nordamerika, Europa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung in autonomen mobilen Robotern und fahrerlosen Transportsystemen | +0.7% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Einsatz in Pitch- und Gier-Systemen von Offshore-Windturbinen | +0.5% | Europa und Küstenregionen des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für integrierte Motor-Antriebs-Pakete durch SiC/GaN-Leistungsbauelemente

Breitbandlücken-Transistoren aus Siliziumkarbid und Galliumnitrid senken die Materialkosten um nahezu ein Fünftel und ermöglichen es Herstellern, Motor, Wechselrichter und Rückkopplungssensor ohne Aufpreis in einem Gehäuse unterzubringen.[1]IEEE-Gesellschaft für Leistungselektronik, "Leistungsbauelemente mit breiter Bandlücke," ieee.org Schaltfrequenzen über 100 kHz reduzieren die Größe passiver Bauelemente um 40 %, wodurch integrierte Einheiten leichter und einfacher in kollaborativen Robotern und Kühlkreisläufen von Elektrofahrzeugen zu montieren sind. Leitungsverluste sinken um 30–35 %, ein entscheidender Vorteil für akkubetriebene mobile Roboter, die die Laufzeit zwischen den Ladevorgängen verlängern müssen. Die globale Waferproduktion für 200-mm-SiC stieg 2025, was die Modulpreise von 85 USD auf 62 USD senkte und integrierte Pakete für mittelgroße Industrieantriebe wirtschaftlich machte. Die Einführung erfolgt am schnellsten in Nordamerika und Europa, während chinesische Halbleiterfabriken bei Ausbeute und Zuverlässigkeitskennwerten 12–18 Monate zurückliegen.

Vorschriften zu industriellen Energieeffizienzstandards in Europa und China

Die Europäische Union erweiterte die IE4-Anforderungen im Juli 2025 auf Motoren unter 0,75 Kilowatt, und China schloss IE2-Motoren im Januar 2024 von neuen Projekten aus, wodurch globale Vorschriften auf IE3-plus-Effizienz konvergieren. Ein 75-Kilowatt-IE4-Motor mit Antrieb verbraucht 8–12 % weniger Strom und amortisiert den Aufpreis von 1.800 USD innerhalb von 18 Monaten bei industriellen Stromtarifen.[2]Internationale Elektrotechnische Kommission, "IEC 60034-30-1 Energieeffizienzstandard," iec.ch Metall-, Zement- und Zellstoffhersteller tauschen daher Motoren vor dem Ausfall aus und bevorzugen schlüsselfertige integrierte Einheiten, die mit verifizierten Effizienzkurven geliefert werden. Thailand entwarf ein IE3-Mandat für 2027, und Vietnam konsultiert zu IE4-Zielen, was auf eine Ausbreitung in ASEAN hindeutet. Beschleunigte Ersatzzyklen stützen die steigende Nachfrage trotz makroökonomischer Gegenwinds.

Konvergenz von intelligenten Motorsteuerungen mit Edge-KI zur geräteseitigen Optimierung

Mikrocontroller, die TinyML-Modelle ausführen, erkennen Lagerverschleiß, Isolationsdegradation und Lastungleichgewicht mit bis zu 96 % Genauigkeit und eliminieren dabei Cloud-Latenz. Im Jahr 2025 rüstete Siemens Gamesa 180 Offshore-Turbinen mit KI-gestützten Pitch-Steuerungsantrieben aus und reduzierte ungeplante Einsätze um 28 %.[3]Siemens Gamesa Renewable Energy, "Hollandse Kust Zuid Einsatz," siemensgamesa.com Autonome mobile Roboter passen das Drehmoment nun dynamisch basierend auf Bodenreibung und Nutzlast an und verlängern die Akkulaufzeit um 12–15 %. Wasseraufbereitungspumpen laden Geschwindigkeitsprofile basierend auf historischer Nachfrage vor und reduzieren die Einschaltenergie um mehr als ein Fünftel. Die Kosten für einen KI-fähigen Controller sind auf unter 15 USD gesunken, was vorausschauende Wartung für mittelgroße Antriebe zum Standard macht.

Schnelle Elektrifizierung von HVAC-Systemen in Gewerbegebäuden

Elektronisch kommutierte Motoren mit variabler Drehzahl liefern den Luftstrom in 1-%-Schritten und senken den HVAC-Energieverbrauch in Rechenzentren und Bürotürmen um bis zu 30 %. Californias Title 24 und die europäische Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreiben bedarfsgesteuerte Belüftung vor und drängen Gebäudeeigentümer zu intelligenten Motoren mit BACnet- oder Modbus-Schnittstellen. Microsofts Rechenzentrum in Iowa erreichte 2025 einen PUE von 1,12 mithilfe von Flüssigkühlkreisläufen, die durch intelligente Pumpen geregelt werden, die den Durchfluss an die thermische Last der Server anpassen. Die globalen Wärmepumpeninstallationen stiegen 2025 um 18 %, wobei jede Einheit zwei bis vier intelligente Verdichter- und Lüftermotoren enthält. Gewerbliche Projekte im Nahen Osten gewinnen an Dynamik, da die ISO-50001-Zertifizierung für neue Regierungsgebäude nun verpflichtend ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in vernetzten Motorsystemen | -0.6% | Global, besonders ausgeprägt in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Kommunikationsprotokoll-Ökosystem mit eingeschränkter Interoperabilität | -0.5% | Global, gravierend in Brownfield-Standorten mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Anhaltende Lieferkettenengpässe bei Leistungselektronikkomponenten | -0.4% | Global, konzentriert auf Halbleiterfabriken im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in der zustandsbasierten Wartungsanalytik | -0.3% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in vernetzten Motorsystemen

Vierzehn Firmware-Schwachstellen, die 2025 aufgedeckt wurden, ermöglichten nicht authentifizierte Modbus-TCP-Schreibzugriffe, die intelligente Antriebe dazu bringen könnten, Notabschalter zu deaktivieren. Nur 38 % der 2025 ausgelieferten Einheiten erfüllten SL2 der IEC 62443, und weniger als 12 % erreichten SL3, das Verschlüsselung und rollenbasierte Zugriffskontrollen vorschreibt. Wasserversorgungsunternehmen und Raffinerien sind dem größten Risiko ausgesetzt, nachdem 2024 ein europäisches Wasseraufbereitungswerk über einen ungepatchten PROFINET-Antrieb kompromittiert wurde. Härtungsmaßnahmen, Netzwerksegmentierung, signierte Firmware und Angriffserkennung erhöhen die Kosten um 300–800 USD pro Motor und erfordern dual qualifizierte OT-Sicherheitsingenieure, eine Ressource, die 64 % der Betreiber fehlt.

Fragmentiertes Kommunikationsprotokoll-Ökosystem mit eingeschränkter Interoperabilität

Mehr als 42 % der diskreten Hersteller betrieben 2025 drei oder mehr Feldbus- oder Ethernet-Protokolle, was Gateways dazu zwang, bis zu 15 ms Latenz einzuführen und zeitkritische Bewegungsabläufe zu erschweren. Nur 29 % der neuen intelligenten Motoren wurden mit nativen OPC-UA-Servern ausgeliefert, wodurch Mehrherstelleranlagen weiterhin auf externe Konverter im Wert von 450–900 USD angewiesen sind. Die Bindung an herstellerspezifische Toolchains erhöht die Lebenszykluskosten um 12–18 %, wenn Anwender PROFINET-, EtherNet/IP- und EtherCAT-Linien mischen. Bis IEEE 802.1 Time-Sensitive Networking eine ausreichende Verbreitung erreicht, werden Interoperabilitätsprobleme die breite Konvergenz von OT- und IT-Netzwerken verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Einheiten gewinnen, da die Komplexität der Inbetriebnahme zur Konsolidierung treibt

Integrierte Motor-Antriebs-Pakete wachsen schneller als der Gesamtmarkt für intelligente Motoren mit einer CAGR von 6,31 % und gewinnen Nutzer, die 30–40 % kürzere Installationszeiten und weniger Aufwand bei der Fehlersuche bei elektromagnetischen Störungen schätzen. Eigenständige Frequenzumrichter machten 2025 noch immer den größten Anteil von 44,56 % des Umsatzes aus, da Nachrüstprojekte häufig nur den Regler und nicht den Motor ersetzen. Integrierte Designs dringen jedoch in mobile Roboter und Lebensmittellinien mit Nassreinigung vor, wo Eingehäuse-Einheiten mit IP69K die Kosten für Edelstahlgehäuse vermeiden.

Der Wandel steht im Einklang mit dezentralen Steuerungstrends; eine Verpackungsmaschine mit 40 Servoachsen kann eine gesamte Schaltschrankreihe einsparen, indem integrierte Antriebe an jedem Motorschaft montiert werden. Der Asien-Pazifik-Raum behält eine Vorliebe für eigenständige Antriebe, da Investitionsbudgets schrittweise Upgrades bevorzugen, aber Chinas Subventionsprogramme drängen staatliche Unternehmen in der Schwerindustrie zu integrierten Plattformen über 500 Kilowatt. Modulare Architekturen bleiben bestehen und ermöglichen es Betreibern, nach einem Fehler entweder den Motor oder den Antrieb unabhängig voneinander zu ersetzen.

Nach Leistungsklasse: Segment unter einem Kilowatt beschleunigt sich durch Robotik und Gebäudeautomation

Motoren unter 1 Kilowatt wachsen jährlich um 6,34 %, da E-Commerce-Lager autonome mobile Roboter einsetzen, die vier bis sechs Radantriebe mit je 0,2–0,5 Kilowatt pro Einheit tragen. Im Gegensatz dazu hielt die Klasse von 1–10 Kilowatt 2025 einen Anteil von 38,72 % des Umsatzes und bildet das Rückgrat industrieller Pumpen und Förderbänder. Integrierte 0,5-Kilowatt-Pakete fielen 2025 auf 180–240 USD pro Einheit, was eine intelligente Steuerung von Anwendungen ermöglicht, die früher Induktionsmotoren mit fester Drehzahl verwendeten.

Über 10 Kilowatt liegt das Wachstum unter dem Marktdurchschnitt, da Öl-, Gas- und Metallbetriebe Robustheit gegenüber Energieeinsparungen priorisieren und eher Upgrades für vorausschauende Wartung als vollständige Motorersetzungen wählen. Die Gebäudeautomation erhöht das Volumen im unteren Bereich: Ein mittelgroßes Bürogebäude kann 100 variable Luftvolumenboxen enthalten, jede mit einem intelligenten Aktuator von 0,1–0,3 Kilowatt. Folglich ist die Marktgröße für intelligente Motoren im Bereich unter einem Kilowatt auf dem Weg, die Lücke zu mittelgroßen Einheiten im Prognosezeitraum zu schließen.

Nach Kommunikationsprotokoll: Ethernet/IP gewinnt, da Nordamerika OT- und IT-Netzwerke konvergiert

PROFINET verankerte 36,82 % der Protokolleinsätze 2025 in europäischen Automobil- und Pharmabetrieben, aber Ethernet/IP wird voraussichtlich alle Mitbewerber mit einer CAGR von 6,51 % bis 2031 übertreffen. Nordamerikanische Hersteller, die von DeviceNet migrieren, bevorzugen Ethernet/IP, da es sich nahtlos in bestehende Unternehmensdateninfrastrukturen einfügt. Modbus TCP bleibt in Wasser- und Gebäudesystemen aufgrund seiner Einfachheit bestehen, während EtherCAT, POWERLINK und CC-Link IE regionale und Nischenanteile aufteilen.

Eine Cisco-Umfrage aus dem Jahr 2025 ergab, dass 68 % der Betriebe planen, bis 2028 konvergiertes Ethernet einzuführen, was die Nachfrage nach Mehrprotokoll-Antrieben steigert, die per Firmware-Update zwischen Standards wechseln. Time-Sensitive-Networking-Funktionen in IEEE 802.1 schließen deterministische Lücken gegenüber PROFINET und gleichen die Leistung zwischen beiden an. Infolgedessen sank der Marktanteil von Feldbus-Protokollen im Markt für intelligente Motoren 2025 auf 17 %, gegenüber 34 % im Jahr 2020, was die zunehmende Dominanz von Ethernet belegt.

Nach Anwendung: Gewerbliches Segment übertrifft, da Rechenzentren und HVAC die Nachfrage antreiben

Im Jahr 2025 dominierten industrielle Anwendungen die Lieferungen mit einem Anteil von 42,79 % in Sektoren wie Öl und Gas, Metalle und Wasser. Dies unterstreicht die anhaltende Abhängigkeit von industriellen Betrieben für wichtige Ressourcen und Infrastruktur. Gewerbliche Projekte werden jedoch voraussichtlich mit einer CAGR von 6,56 % wachsen, angetrieben durch die Elektrifizierung von HVAC-Systemen und den steigenden Kühlbedarf von Rechenzentren. Diese Trends werden durch den wachsenden Bedarf an Energieeffizienz und Nachhaltigkeit im gewerblichen Betrieb vorangetrieben. Um PUE-Ziele unter 1,2 zu erreichen, integriert ein typisches 10-Megawatt-Rechenzentrum heute 200–300 intelligente Motoren in seine Luftbehandlungsgeräte und Kühltürmventilatoren, was die Integration fortschrittlicher Technologien zur Leistungsoptimierung und Senkung des Energieverbrauchs verdeutlicht.

Öl- und Gasbetreiber installieren Frequenzumrichter an elektrischen Tauchpumpen und verlängern die Brunnenlebensdauer um 8–12 %. Bergbauförderbänder nutzen regenerative Antriebe und sparen 40.000–80.000 USD an jährlichen Energiekosten pro Kilometer. Kommunale Wasserwerke, bei denen Energiekosten 30–40 % des Budgets ausmachen, sparen nach dem Upgrade von Hochdruckpumpen jährlich 15.000–25.000 USD. Gleichzeitig entsprechen gewerbliche Büronachrüstungen dem Internationalen Energieeinsparungsgesetz von 2024, das Ventilatoren mit variabler Drehzahl für große Luftbehandlungsgeräte vorschreibt.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 den höchsten Marktanteil für intelligente Motoren von 39,74 %, unterstützt durch Chinas Energieeffizienzfonds in Höhe von 300 Milliarden CNY (42 Milliarden USD), der im Laufe des Jahres 1,8 Millionen Motoren modernisierte. Indiens Produktionsgebundenes Anreizprogramm für Haushaltsgeräte und Klimaanlagen fügte 2025 eine jährliche Kapazität von 1,2 Millionen Einheiten hinzu, während Japan und Südkorea die Servomotorproduktion für Robotik und Halbleiterfabriken vorantrieben. Die regionale Nachfrage wird durch lokale Lieferanten gestärkt, die integrierte Motor-Antriebs-Pakete an nationale Standards anpassen und Genehmigungszyklen für Regierungsprojekte verkürzen. Da sich Lieferketten von Einzelquellen-Komponenten diversifizieren, verlagern multinationale Originalgerätehersteller Elektronik- und Motormontagelinen nach Vietnam, Thailand und Indonesien, um Logistikrisiken zu begrenzen. Solche Investitionen halten die Region fest als Volumenanker der globalen Lieferungen positioniert.

Die Marktgröße für intelligente Motoren im Nahen Osten soll zwischen 2026 und 2031 mit einer CAGR von 6,71 % wachsen, der weltweit höchsten, da Saudi-Arabiens Public Investment Fund 20 Milliarden USD in die Industriestadt NEOM leitet, wo IE4-Motoren und ISO-50001-Zertifizierung verpflichtend sind. Die Dubai Electricity and Water Authority der VAE führte zeitabhängige Tarife ein, die die Strompreise außerhalb der Spitzenzeiten um 18 % senken und Fabriken dazu bewegen, Frequenzumrichter für Kompressoren, Pumpen und Lüfteranlagen nachzurüsten. Katars petrochemische Expansion im Wert von 13 Milliarden USD schreibt explosionsgeschützte intelligente Motoren bis 500 Kilowatt vor, während Omans Entsalzungsprojekte korrosionsbeständige integrierte Einheiten für Hochsalzpumpen bevorzugen. Zusammen wandeln diese Initiativen großangelegte Infrastrukturausgaben in dauerhafte Ausrüstungsaufträge um.

Nordamerika machte 2025 rund 24 % des Umsatzes aus, angetrieben durch Steuergutschriften des Inflation Reduction Act, die 30 % der Anlagenupgrades erstatten, einschließlich Motorersetzungen in Batterie-, Halbleiter- und Pharmabetrieben. Europa folgte mit einem Anteil von 22 %, gestützt durch strenge Ökodesign-Vorschriften und mehr als 4 Gigawatt jährlicher Offshore-Windkraftzubauten, die Pitch- und Gier-Steuerungsantriebe erfordern. Südamerika und Afrika zusammen machten 14 % der Ausgaben aus, angeführt von brasilianischen Bergbauförderbändern und südafrikanischen Wasseraufbereitungspumpen, die beide von regenerativer Antriebstechnologie profitieren, die die Betriebskosten senkt. Grenzüberschreitende Handelsabkommen und steigende Anforderungen an lokale Wertschöpfung veranlassen Lieferanten, die Montage an regionale Partner zu lizenzieren, um Serviceabdeckung und kürzere Lieferzeiten zu gewährleisten.

Regulatorisches Umfeld

Die Energieeffizienzregulierung bleibt der wichtigste Compliance-Treiber für intelligente Motoren und zugehörige Antriebe, verankert in IEC-Effizienzklassen und regionalen Durchführungsvorschriften. Die Aktualisierung der IEC 60034-30-1:2025 führte Grenzwerte der Effizienzklasse IE5 für netzbetriebene Wechselstrommotoren ein, die viele nationale Regelwerke bei der Festlegung von Mindestleistungsanforderungen für in Industrie- und Gebäudeanwendungen eingesetzte Motoren zugrunde legen.

In der Europäischen Union befinden sich die Ökodesign-Anforderungen für Elektromotoren und Antriebe mit variabler Drehzahl gemäß der Verordnung (EU) 2019/1781 in einer formalen Überprüfung, die im Dezember 2024 begann und voraussichtlich im Frühjahr 2027 abgeschlossen wird. Dieser Zeitplan hält OEMs weiterhin auf überprüfbare Effizienzdokumentation für Motor-Antriebssysteme fokussiert. In den Vereinigten Staaten veröffentlichte das Department of Energy im Januar 2025 eine endgültige Vorschrift zu Energieeinsparstandards für Expanded Scope Electric Motors (ESEMs), mit verbindlicher Einhaltung ab dem 1. Januar 2029, was die Bedeutung der Entwicklung von Produkten erhöht, die über breitere Motorkategorien hinweg zertifiziert werden können. Auch auf nationaler Ebene wird die Normenübernahme aktualisiert, etwa durch die Veröffentlichung von BS EN IEC 60034-30-1:2026 durch BSI im Januar 2026, die die Anpassung an den aktualisierten internationalen Rahmen für die Effizienzklassifizierung unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette intelligenter Motoren beginnt mit vorgelagerten Materialien und Komponenten, darunter Elektroblech und Kupfer für Statoren und Rotoren, Lager, Permanentmagnete oder magnetfreie Konstruktionen sowie Leistungselektronik. Anschließend folgt die Motorenfertigung, Antriebs- und Steuerungselektronik, eingebettete Firmware sowie industrielle Netzwerkkomponenten. Eine zentrale vorgelagerte Abhängigkeit sind Halbleiter für Steuerung und Konnektivität, einschließlich industrietauglicher Mikrocontroller, funktionaler Sicherheits-ICs und Kommunikations-ICs für Fabrik- und Gebäudeprotokolle. Konzentrierte Beschaffung und lange Lieferzeiten bei bestimmten industriellen IC-Kategorien erhöhen den Stellenwert von Mehrquellenbeschaffung und Plattform-Wiederverwendung über Motorfamilien hinweg.

Im Midstream-Bereich integrieren Hersteller den Motor, den Antrieb mit variabler Drehzahl oder Wechselrichter, Sensoren (Strom, Temperatur, Schwingung) und Kommunikationstechnik entweder in eigenständige Motor-plus-Antrieb-Angebote oder in integrierte Motor-Antriebs-Pakete, die Inbetriebnahme und Wartung vereinfachen. Die nachgelagerte Kette umfasst OEMs (HLK, Pumpen, Verdichter, Förderanlagen, Robotik und AMR sowie Prozessanlagen), Systemintegratoren, Industriedistributoren und Kundendienstorganisationen, die Inbetriebnahme, Zustandsüberwachung und Cybersicherheitshärtung für vernetzte Anlagen anbieten. Zunehmende Produktintegration zeigt sich auch auf Komponentenebene, etwa bei Toshiba, das im April 2026 mit Musterlieferungen eines SmartMCD-Bausteins begann, der einen Mikrocontroller und einen Motortreiber in einem kompakten Gehäuse vereint und so eine engere Integration der Motorsteuerungselektronik sowie kleinere Bauformen intelligenter Motoren in relevanten Anwendungen unterstützt.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konzentriert, wobei ABB, Siemens, Rockwell Automation, Nidec und Schneider Electric 2025 rund 45 % des globalen Umsatzes auf sich vereinen. Diese Marktführer bündeln Hardware, Firmware und Analysen in Abonnementverträgen, die die Margen stabilisieren, auch wenn die Komponentenpreise sinken. Ihre kombinierte Größe ermöglicht bevorzugten Zugang zu knappen Siliziumkarbid-Modulen und verschafft ihnen Liefervorteile gegenüber kleineren Wettbewerbern bei Versorgungsengpässen.

Mittelständische Hersteller wie WEG, Yaskawa und Emerson konzentrieren sich auf regionale Stärken oder Nischenleistungsbereiche und unterbieten globale Marken häufig um 10–15 %, während sie lokale Zertifizierungsanforderungen erfüllen. Strategische Schritte unterstreichen diese Divergenz: ABBs Beteiligung in Höhe von 280 Millionen USD an Shanghai Moons' Electric erweiterte sein Sortiment unter 5 Kilowatt, und Siemens eröffnete ein 165-Millionen-USD-Werk in Erlangen, das Wicklung und Prüfung automatisiert und die Zykluszeit um 35 % verkürzt. Nidecs Partnerschaft mit Microsoft integriert Azure-IoT-Edge-Funktionen in M-FORCE-Servos und eliminiert den Bedarf an separaten Gateways für vorausschauende Analysen. Jede Initiative zielt darauf ab, Kunden in proprietäre Ökosysteme einzubinden, in denen die Wechselkosten im Laufe der Zeit steigen.

Aufstrebende Disruptoren erschließen Nischenmöglichkeiten. Turntide Technologies vermarktet geschaltete Reluktanzmotoren, die Seltenerdmagnete eliminieren und die Materialkosten um bis zu 40 % senken, was Käufer anspricht, die dem volatilen Neodympreis ausgesetzt sind. Beckhoff und SEW-Eurodrive fördern schaltschrankfreie Architekturen, bei denen IP69K-integrierte Antriebe am Maschinenrahmen montiert werden und wertvolle Bodenfläche in Verpackungs- und Lebensmittellinien zurückgewonnen wird. Im Hochleistungsbereich umwerben Moog und Bosch Rexroth Luft- und Raumfahrt-, Verteidigungs- und Marinenutzer, die maßgeschneiderte 1-Megawatt-Lösungen mit 98 % Effizienz und MIL-STD-810-Qualifikation fordern. Da kein einzelner Akteur einen Marktanteil von 20 % überschreitet, bleibt der Markt für intelligente Motoren wettbewerbsintensiv genug für sowohl inkrementelle Innovationen als auch radikale Designalternativen.

Marktführer im Bereich intelligente Motoren

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Nidec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiges Whitespace-Potenzial besteht darin, Endnutzern zu helfen, strengere Effizienzanforderungen und Compliance auf Systemebene durch Motor-plus-Antrieb-Upgrades zu erfüllen, insbesondere dort, wo veraltete Festdrehzahl-Installationen bei Pumpen, Ventilatoren und Verdichtern dominieren. Da IEC 60034-30-1:2025 den Effizienzmaßstab auf höhere Klassen, einschließlich IE5, anhebt, verschiebt sich die Nachfrage hin zu integrierter Sensorik, Betrieb mit variabler Drehzahl und verifizierten Effizienzkurven für das kombinierte Motor-Antriebssystem. Dies schafft Raum für Anbieter, die Hardware mit Inbetriebnahmewerkzeugen und sicherer Konnektivität gemäß industriellen Sicherheitsanforderungen bündeln können.

Chancen ergeben sich auch aus der tieferen Integration von Leistungselektronik und digitaler Steuerung in die Motorplattform, wodurch Größe und Montagekomplexität reduziert und eingebettete Diagnosefunktionen ermöglicht werden. Unternehmensinvestitionen und Produktprogramme veranschaulichen diese Richtung: Mercedes-Benz begann im Juni 2026 an seinem Standort Berlin-Marienfelde die Großserienproduktion von Axialflussmotoren mit KI-gestützter Qualitätskontrolle und neuen Produktionsschritten, was die breitere industrielle Übernahme hochautomatisierter Motorfertigungsansätze zeigt, die auf Fertigungsmethoden für intelligente Motoren übertragen werden können. Auf der Antriebs- und Modulseite gaben Mitsubishi Electric und Semikron Danfoss im Juni 2026 die gemeinsame Entwicklung eines neuen Standard-Leistungsmodulgehäuses für 3-Level-T-Typ-Schaltungen bekannt, das kompaktere und effizientere Wechselrichterdesigns unterstützt, die in Antriebsarchitekturen intelligenter Motoren integriert werden können.

Aktuelle Branchenentwicklungen

- Mai 2026: ABB stellte einen magnetfreien IE6-Hocheffizienzmotor für explosionsgefährdete Bereiche vor, zertifiziert nach ATEX- und IECEx-Anforderungen. Die Markteinführung erweitert die Hocheffizienzoptionen für regulierte Umgebungen, in denen Motorersatz durch Sicherheitszertifizierung und Lebenszykluskosten für Energie getrieben wird, und unterstützt Upgrades in Öl und Gas, Chemie und anderen explosionsgefährdeten Einsatzbereichen.

- Dezember 2025: ABB erwarb einen Anteil von 60% an Shanghai Moons' Electric für 280 Millionen USD, um sein Portfolio unter 5 Kilowatt für die Gebäudeautomation zu erweitern. Diese Akquisition stärkt die Position von ABB bei volumenstarken Anwendungen intelligenter Motoren mit geringer Leistung und erweitert die regionale Reichweite bei asienzentrierter Lieferung und Produktentwicklung.

- Januar 2024: China untersagte IE2-Motoren in neuen Projekten und lenkte Neuinstallationen so hin zu höheren Effizienzklassen. Dieser politische Schritt beschleunigt Ersatz- und Spezifikationsupgrades in Industrieprojekten und erhöht die Nachfrage nach intelligenten Motoren in Kombination mit Betrieb mit variabler Drehzahl und Überwachungsfunktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik ist der Markt für intelligente Motoren definiert als Umsatz, der mit Motoren erzielt wird, die einen Motor mit Elektronik und Steuerungsfunktionen kombinieren, sodass Drehzahl, Drehmoment und Status lokal oder über ein Netzwerk für den Endeinsatz überwacht oder angepasst werden können.

Umfangsausschlüsse: Wir schließen eigenständige Sensoren, PLCs und Anlagensoftware aus, die zwar mit Motoren verbunden sein können, aber als separate Automatisierungsprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Frequenzumrichter

- Motor

- Integriertes Motor-Antriebs-System

- Nach Leistungsklasse

- Unter 1 kW

- 1–10 kW

- Über 10 kW

- Nach Kommunikationsprotokoll

- Ethernet/IP

- PROFINET

- Modbus TCP

- Weitere Kommunikationsprotokolle

- Nach Anwendung

- Industrie

- Öl und Gas

- Metall und Bergbau

- Wasser und Abwasser

- Lebensmittel und Getränke

- Chemikalien

- Gewerbe

- HVAC und Gebäudeautomation

- Rechenzentren

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo intelligente Motoren tatsächlich in der Nachfrage auftreten, hauptsächlich in der Industrieautomation, bei Gebäudeausrüstung und ausgewählten Fahrzeug- und Verteidigungsanwendungen. Um das Modell zu fundieren, stützten wir uns auf öffentliche Referenzen wie die US Energy Information Administration (EIA) für industrielle Energiesignale, die International Energy Agency (IEA) für Effizienztrends, Handelsdaten des US Census Bureau für motor- und antriebsbezogene Warenströme sowie NEMA- oder IEC-Effizienzstandards, um zu verstehen, was als energieeffiziente Motor-Antriebs-Kombination gilt.

Wir prüften außerdem Jahresberichte und Investorenmaterialien von Motoren- und Automationslieferanten, um Richtungen im Produktmix, regionale Exponierung und typische Preiskommentare zu erfassen. Parallel dazu wurden Patente und technische Veröffentlichungen (über ein kostenpflichtiges Patentdatenbank-Abonnement) durchsucht, um zu verfolgen, wo integrierte Motor-Antriebs-Designs und Konnektivitätsfunktionen betont wurden. Die oben aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Fragebögen mit Motorenlieferanten, Antriebs- und Automationskanalpartnern sowie großen Nutzern in Fabriken und Gewerbeanlagen. Das Feedback der Befragten wurde genutzt, um zu bestätigen, was Käufer in der Praxis als intelligenten Motor bezeichnen, wie oft Antriebe mit variabler Drehzahl gebündelt versus integriert werden, und wie Kommunikationsprotokolle für neue Installationen in APAC, EMEA und Amerika ausgewählt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 26% | EMEA: 33% |

| Kleinere Akteure: 21% | Manager: 60% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem wir die Nachfrage aus dem installierten Bestand motorbetriebener Ausrüstung und dem steigenden Anteil der Drehzahlregelung mit variabler Drehzahl rekonstruieren und anschließend die Durchdringung intelligenter Motoren nach Anwendung und Region anwenden. Das Modell wurde durch die Verwendung eines kleinen Satzes messbarer Inputs praktikabel gehalten, darunter die Richtung der Ausgaben für Industrieautomation, der Anteil von Antrieben mit variabler Drehzahl in der Motorsteuerung, der typische Leistungsklassenmix (unter 1 kW, 1 bis 10 kW und über 10 kW) sowie das Tempo der Einführung Ethernet-basierter Industrienetzwerke, die vernetzte Motorüberwachung unterstützen.

Um sicherzustellen, dass die Gesamtwerte nicht abweichen, führten wir zudem selektive Bottom-up-Prüfungen anhand von Stichproben durchschnittlicher Verkaufspreise und geschätzter Stückzahlen aus Gesprächen mit Lieferanten und Distributoren durch, gefolgt von Plausibilitätsprüfungen anhand von Segmentindikatoren wie dem gemeldeten Anteil von Antrieben mit variabler Drehzahl und dem Wachstum integrierter Motor-Antriebs-Pakete. Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Politik- und Investitionszyklen schnell verändern können, und das jährliche Wachstum wurde anschließend anhand von Experteneinschätzungen zu Energieeffizienz-Upgrades, Nachrüstintensität und Neubauaktivität nach Region angepasst. Wo Bottom-up-Signale in kleineren Ländern schwach waren, verwendeten wir Proxy-Verhältnisse aus ähnlichen Branchen und überprüften diese anschließend mit lokalem Feedback vor der Finalisierung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über Nachfragesignale, Lieferantenkommentare und Makroindikatoren, die sich für intelligente Motoren in dieselbe Richtung bewegen sollten. Wir kennzeichneten Ausreißer, wenn ein Land oder eine Anwendung ein Wachstum zeigte, das nicht zu bekannten Anlageninvestitionszyklen, Handelsbewegungen oder Protokolleinführung passte, und diese Teile wurden mit neuen Annahmen und Rückfragen überarbeitet.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der wichtige Inputs, Einheitenumrechnungen und Währungszeitpunkte erneut überprüft werden und Sensitivitätsbereiche für die größten Treiber getestet werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen regulatorischen Änderungen bei der Motoreffizienz oder starken Verschiebungen in der Industrieproduktion. Unmittelbar vor der Auslieferung führt ein Analyst einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Feldnotizen berücksichtigt sind.

Vergleich der Marktdimensionierung intelligenter Motoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Motoren stimmen häufig nicht überein, da sich die Grenze dessen, was gezählt wird, verschieben kann, und auch der Zeitpunkt des Währungsjahres und des Basisjahres variiert. Wir untersuchten die häufigsten Unterschiede, die auftreten, wenn Definitionen intelligente Motoren mit breiterer Motorsteuerungshardware mischen oder wenn Prognosen über längere Zeithorizonte gestreckt werden.

Belege wie der Anteil von Antrieben mit variabler Drehzahl am Wert intelligenter Motoren, die Aufteilung nach Leistungsklasse und Gegenprüfungen aus Feedback von Lieferanten- und Distributorenkanälen halten die Schätzung von Mordor Intelligence an den adressierbaren Umsatzpool für intelligente Motoren gebunden, die als Motor plus eingebettete Steuerungsfunktion verkauft werden (nicht angrenzende Automatisierungshardware).

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,16 Milliarden USD (2025) | |

| Branchenverlag A | 2,10 Milliarden USD (2025) | Die Schätzung scheint einen breiteren, spannungsgeführten Produktumfang und einen längeren Prognosezeitraum zu verwenden, was jahresübergreifende Preisunterschiede glätten und kurzfristige Mixverschiebungen wie die Zunahme integrierter Motor-Antriebs-Lösungen unterschätzen kann. |

| Branchenverlag B | 2,45 Milliarden USD (2024) | Diese Zahl ist an ein anderes Basisjahr gebunden und stützt sich stark auf die auf der Seite beschriebenen Automobilendanwendungen, was die Gesamtsummen aufblähen kann, wenn herkömmliche Kleinmotoren in Fahrzeugen unter der Bezeichnung intelligenter Motor zusammengefasst werden. |

Insgesamt lässt sich die Spannweite hauptsächlich dadurch erklären, wie eng intelligente Motoren definiert werden, welche Jahre verglichen werden und wie Preisgestaltung und Adoption bei der Prognose fortgeschrieben werden. Indem der Nachfragepool mit dem Leistungsklassenmix, der Antriebsintegration und praktischen Prüfungen der Protokollübernahme verknüpft bleibt, bleibt unsere endgültige Zahl auf nachvollziehbare und wiederholbare Inputs zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für intelligente Motoren bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,03 Milliarden USD erreicht, was einer CAGR von 5,76 % ab 2026 entspricht.

Welches Komponentensegment wächst am schnellsten?

Integrierte Motor-Antriebs-Pakete, die bis 2031 mit einer CAGR von 6,31 % wachsen, da Nutzer werkseitig kalibrierte Einheiten bevorzugen.

Warum sind intelligente Motoren unter 1 Kilowatt so stark nachgefragt?

Autonome mobile Roboter und Gebäudeautomationsaktuatoren benötigen kompakte, effiziente Antriebe, was dieses Segment auf eine CAGR von 6,34 % treibt.

Welche Region zeigt die höchste Wachstumsdynamik?

Der Nahe Osten führt mit einer CAGR von 6,71 %, angetrieben durch große Industriestadtprojekte und Energieeffizienzvorhaben.

Wie wirken sich Energieeffizienzvorschriften auf die Einführung aus?

Europäische und chinesische IE4-Vorschriften verkürzen die Amortisationszeiten, fördern den frühzeitigen Motoraustausch und steigern den Absatz hocheffizienter Designs.

Welches wesentliche Cybersicherheitsrisiko beeinträchtigt die Einführung intelligenter Motoren?

Firmware-Schwachstellen, die eine unbefugte Steuerung vernetzter Antriebe ermöglichen und Betreiber dazu zwingen, in zertifizierte sichere Geräte zu investieren.

Seite zuletzt aktualisiert am: