Größe und Marktanteil des US-Marktes für Elektromotoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.35 Milliarden US-Dollar |

| Marktgröße (2026) | 25.67 Milliarden US-Dollar |

| Marktgröße (2031) | 33.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

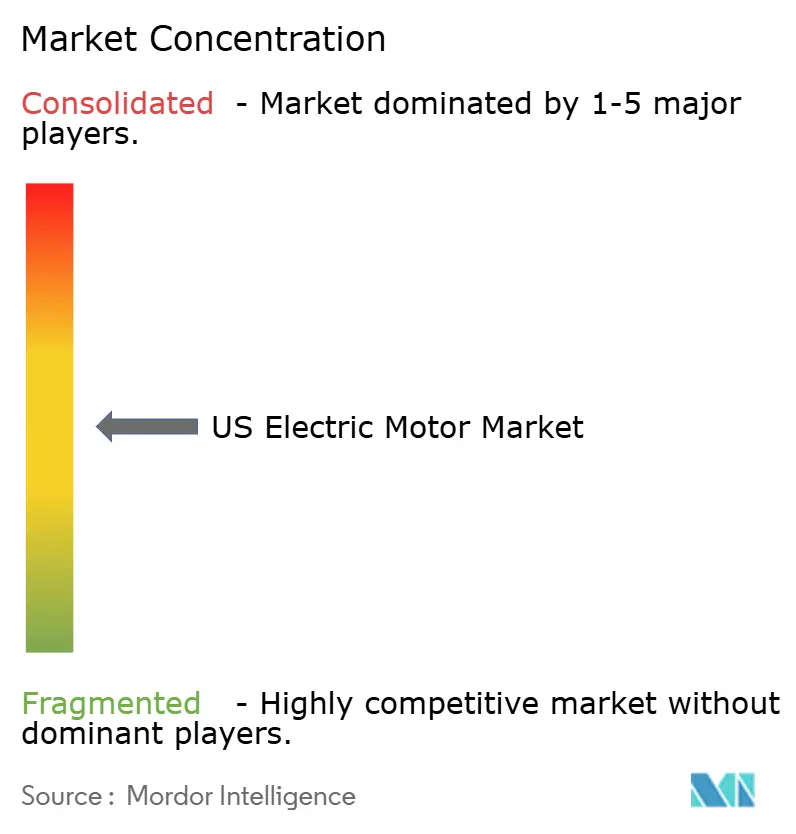

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Marktes für Elektromotoren von Mordor Intelligence

Die Größe des US-Marktes für Elektromotoren wurde im Jahr 2025 auf USD 24,35 Milliarden geschätzt und soll von USD 25,67 Milliarden im Jahr 2026 auf USD 33,39 Milliarden bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Das Wachstum stützte sich auf bundesstaatliche Anreize für saubere Energie, die die Projektökonomie verbesserten, eine Welle der Rückverlagerung der Fertigung, die das Logistikrisiko verringerte, sowie eine stetige Elektrifizierung in den Bereichen Automobil, Industrie und Verteidigung. Automobilhersteller steigerten die Nachfrage nach Traktionsmotoren mit hoher Leistungsdichte, während Gebäudeeigentümer die Modernisierung von HLK-Anlagen beschleunigten, um Effizienzvorschriften zu erfüllen. Industriebetriebe modernisierten Antriebssysteme, um die Konnektivitätsstandards von Industrie 4.0 zu erfüllen, und Programme des Verteidigungsministeriums fügten Nischenvolumina für taktische Elektrofahrzeugplattformen hinzu. Kupfer-, Halbleiter- und Arbeitskräfteengpässe blieben die wichtigsten Kostenhemmnisse.

Wichtigste Erkenntnisse des Berichts

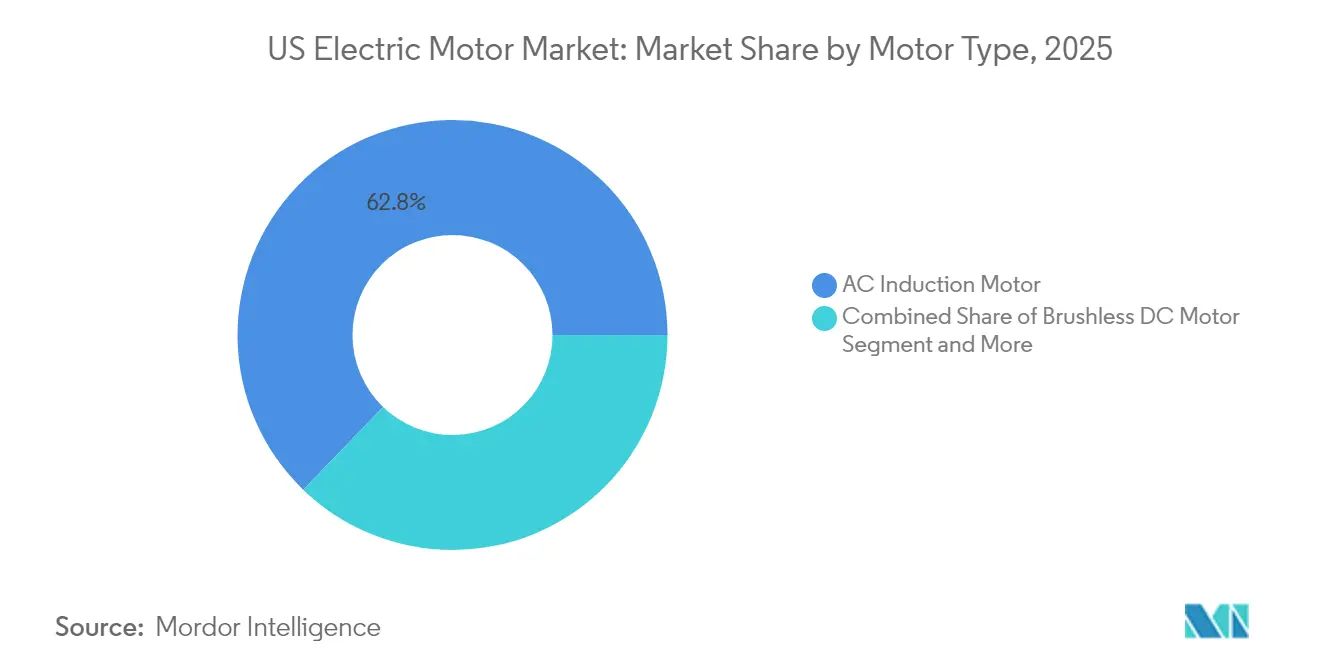

- Nach Motortyp führten AC-Induktionsmotoren mit einem Marktanteil von 62,78 % am US-Markt für Elektromotoren im Jahr 2025, während permanentmagneterregte Synchronmotoren bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Leistungsabgabe entfielen auf Bruchteil-Pferdestärke-Einheiten (<1 PS) im Jahr 2025 ein Anteil von 53,85 % an der Größe des US-Marktes für Elektromotoren, während Mittelspannungsmotoren (250–3.000 PS) bis 2031 mit einer CAGR von 9,98 % expandieren.

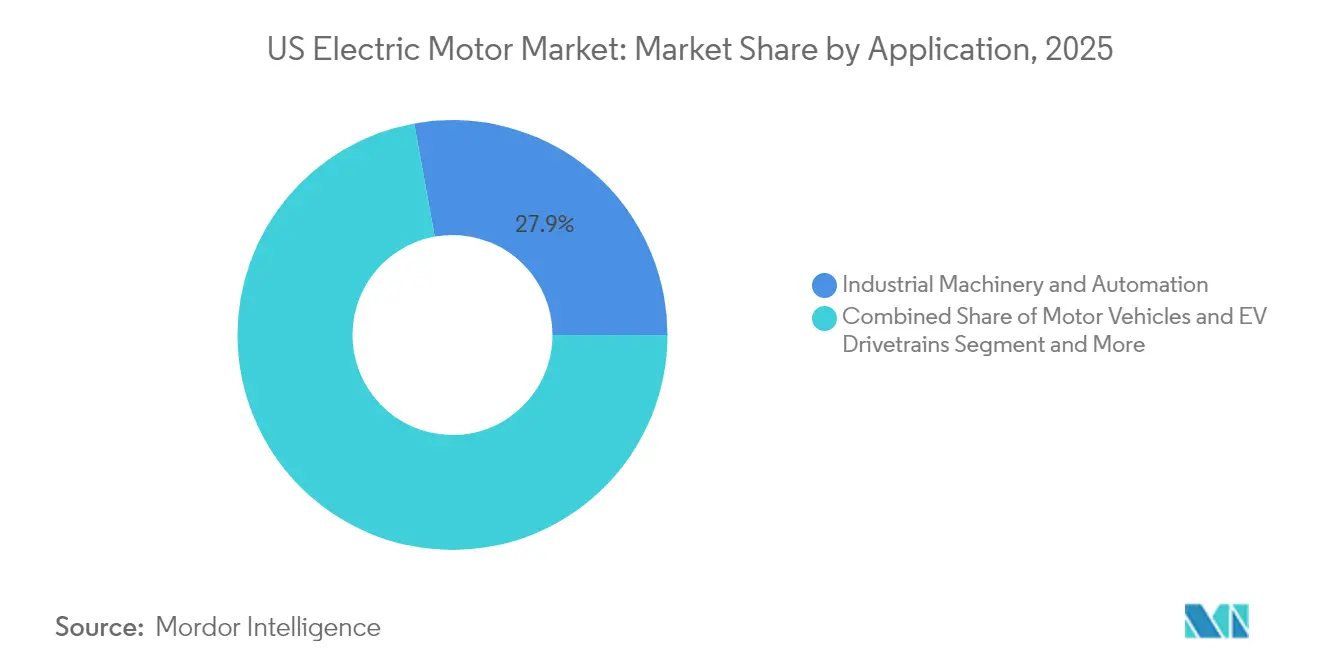

- Nach Anwendung hielt Industriemaschinen und Automatisierung im Jahr 2025 einen Umsatzanteil von 27,85 %; Elektrofahrzeug-Antriebsstränge stellen die am schnellsten wachsende Anwendung mit einer CAGR von 16,92 % bis 2031 dar.

- Nach Technologie behielten konventionelle Induktionsdesigns im Jahr 2025 einen Anteil von 71,92 %, und Axialfluss-Innovationen schreiten bis 2031 mit einer CAGR von 14,32 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für Elektromotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom in der Elektrofahrzeugfertigung | +1.8% | National; Schwerpunkte in Michigan, Ohio, Tennessee | Mittelfristig (2–4 Jahre) |

| Industrieautomatisierung und IIoT-Nachrüstungen | +1.2% | National; frühe Gewinne in Texas, Kalifornien, North Carolina | Langfristig (≥ 4 Jahre) |

| HLK-Effizienzverbesserungen in gewerblichen Immobilien | +0.9% | National; beschleunigt in Kalifornien, New York und Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche Steueranreize für saubere Energie (IRA) | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Axialfluss- und SynRM-Technologie ermöglicht Rückverlagerung | +0.4% | National; Schwerpunkte in Alabama, Wisconsin, Ohio | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsprogramme für Fahrzeuge des Verteidigungsministeriums | +0.3% | National, in der Nähe wichtiger Militärstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom in der Elektrofahrzeugfertigung

Batterie-Elektrofahrzeuge für Personenkraftwagen eroberten im Jahr 2025 ein Viertel der Neuzulassungen, und inländische Automobilhersteller reagierten darauf, indem sie die Motorproduktionskapazitäten in Michigan, Ohio und Tennessee ausbauten. Automobilhersteller spezifizierten Traktionsmotoren, die die dreifache Leistungsdichte von Alteinheiten liefern, was einen Schwenk hin zu permanentmagneterregten Synchron- und Axialfluss-Topologien auslöste. General Motors meldete Axialfluss-Patente für Kleinst-Elektrofahrzeuge an, während Schaeffler USD 230 Millionen in Ohio investierte, um E-Achsen zu bauen, die Motoren und Leistungselektronik integrieren. Die lokalisierte Komponentenbeschaffung verringerte die Abhängigkeit von ausländischen Seltenerdelement-Lieferrisiken und verkürzte die Logistikvorlaufzeiten. Mit steigenden Plattformvolumina verbesserte sich die Kostenparität mit importierten Einheiten, was den US-Markt für Elektromotoren stärkte.

Industrieautomatisierung und IIoT-Nachrüstungen

Modernisierungsprogramme ersetzten veraltete Antriebe durch intelligente Systeme, die Sensoren und Edge-Computing integrieren. Rockwell Automation dokumentierte Rollouts zur vorausschauenden Wartung, die ungeplante Ausfallzeiten um 55 % reduzierten und den Energieverbrauch um 18 % senkten[1]Rockwell Automation Staff, "8 wichtige Trends in der Industrieautomatisierung im Jahr 2025," rockwellautomation.com. Der Nachrüstzyklus gewann an Dringlichkeit, da motorgetriebene Anlagen etwa 53 % des industriellen Stromverbrauchs ausmachten, was Effizienz zu einem unmittelbaren Kostenhebel machte. Frequenzumrichter wurden zur Standardspezifikation, und die Nachfrage nach Hocheffizienz-IE5-Motoren stieg trotz höherer Anschaffungspreise. Industriezentren in Texas und North Carolina entwickelten sich zu frühen Anwendern, was auf dichte Fertigungsstandorte und unterstützende staatliche Anreize zurückzuführen ist.

HLK-Effizienzverbesserungen in gewerblichen Immobilien

Gebäudeeigentümer beeilten sich, staatliche und städtische Klimaregeln einzuhalten, die eine geringere Treibhausgasintensität vorschreiben. Versorgungsunternehmen in Kalifornien boten Rabatte an, die die Amortisationszeit von Nachrüstungen auf weniger als drei Jahre verkürzten. Fallstudien wie die Nachrüstung von Wells Fargo mit geschalteten Reluktanzmotoren zeigten Energieeinsparungen von 70 % bei HLK-Anlagen. IE5-Motoren in Kombination mit integrierten Antrieben berichteten von einer Energiereduzierung von 10 % gegenüber IE3-Äquivalenten. Das American Innovation and Manufacturing Act beschleunigte den Übergang zu Kältemitteln, und Systeme mit variablem Kältemittelfluss steigerten die Nachfrage nach elektronisch kommutierten Motoren, die die Drehzahl präzise modulieren können.

Bundesstaatliche Steueranreize für saubere Energie

Das Inflation Reduction Act bot Gutschriften von bis zu USD 40.000 für qualifizierte gewerbliche saubere Fahrzeuge und erweiterte Fertigungsgutschriften auf Anlagen, die hocheffiziente elektrische Ausrüstung herstellen. ArcelorMittal sicherte sich Gutschriften in Höhe von USD 280,5 Millionen zur Finanzierung eines USD 1,2 Milliarden teuren Elektrostahlwerks in Alabama, was die inländischen Versorgungskreisläufe für Motorlamellen enger machte. Die Sicherheit der Gutschriften verbesserte das Vertrauen auf Vorstandsebene für Investitionsausgaben, und die inkrementelle Nachfrage wirkte sich auf die Auftragsbücher der Motorhersteller aus. Staatliche Programme schichteten zusätzliche Rabatte, was die Projektökonomie für Flottenoperatoren und industrielle Nachrüstungen weiter verbesserte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Seltenerdelement-Preisvolatilität | -0.8% | Global; akute Kostenauswirkungen auf US- Hersteller | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel für Antriebselektronik | -0.6% | National; Hochtechnologieregionen | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Ultra-Premium-Effizienzklassen | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei der Motorwicklung | -0.4% | National; traditionelle Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Seltenerdelement-Preisvolatilität

Kupfer kostete im Jahr 2025 durchschnittlich USD 8.800–9.500 pro Tonne und sah sich bis 2050 einem prognostizierten Anstieg von 70 % gegenüber, da die Elektrifizierung die strukturelle Nachfrage erhöhte. Die Exportpolitik für Seltenerdelemente verschärfte die Versorgung mit Permanentmagneten und setzte Motorhersteller Preissprüngen und Lieferrisiken aus. Unternehmen reagierten mit Absicherungsgeschäften, der Neugestaltung von Rotoren zur Verwendung von Ferritmaterialien und der Ausweitung der Rückgewinnung von Metallen aus Altprodukten. ZFs 220-kW-Design mit separater Erregung veranschaulichte einen Weg zur Eliminierung von Magneten bei gleichzeitiger Beibehaltung der Leistung. Kleinere inländische Hersteller ohne Skaleneffekte oder langfristige Verträge trugen den höchsten Kostendruck, was die Margen schmälerte und die Kapazitätserweiterungen verlangsamte.

Halbleitermangel für Antriebselektronik

Die Lieferzeiten für Motorsteuerchips verlängerten sich im Jahr 2024 von 12 auf 26 Wochen, da Automobil- und Unterhaltungselektronik die Fertigungskapazitäten absorbierten. Frequenzumrichter-Linien waren am stärksten betroffen, da sie auf Leistungsmanagement-ICs angewiesen sind, die auf reifen Knoten gefertigt werden, die noch immer knapp sind. GlobalFoundries und andere Halbleiterhersteller erhöhten die US-Einstellungen, wiesen jedoch trotz CHIPS-Act-Anreizen auf Fachkräftemangel hin. Originalgerätehersteller überarbeiteten Leiterplattendesigns, um mehrere Controller-Optionen zu akzeptieren, doch Leistungskompromisse blieben bestehen. Verlängerte Lagerhaltung erhöhte den Betriebskapitalbedarf und zwang einige Händler, Einheiten an strategische Kunden zuzuteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: AC-Induktionsführerschaft bleibt bestehen, während permanentmagneterregte Synchronmotoren an Größe gewinnen.

AC-Induktionseinheiten behielten im Jahr 2025 einen Anteil von 62,78 % und gaben dem Segment den größten Anteil am US-Markt für Elektromotoren. Die robuste Konstruktion des Designs und die ausgereifte Versorgungsbasis hielten die Preise wettbewerbsfähig, sodass Anwender in der Zellstoff- und Papierindustrie oder bei Wasserversorgungsunternehmen es weiterhin für Pumpen und Kompressoren mit konstanter Drehzahl bevorzugten. Permanentmagneterregte Synchronmotoren expandierten jedoch bis 2031 mit einer CAGR von 10,96 %, da Elektrofahrzeug-Traktion und hochpräzise Automatisierung Leistungsdichte und Effizienz priorisierten. Permanentmagneterregte Synchronmotoren eliminieren Rotor-I²R-Verluste und ermöglichen kompakte Gehäuse, die strenge Fahrzeugverpackungsvorgaben erfüllen. Bürstenlose Gleichstromlösungen adressierten Servoanwendungen, die eine feine Drehzahlregelung erfordern, während hermetische Motoren in abgedichteten Kältekreisläufen relevant blieben. Forschungen zu Synchronreluktanzdesigns, einschließlich rippenloser Rotorprototypen, die das Drehmoment um 22,1 % erhöhten, signalisierten zukünftigen Wettbewerbsdruck für magnetbasierte Maschinen.

Die Größe des US-Marktes für Elektromotoren für permanentmagneterregte Synchronmotoren wird voraussichtlich von USD 6,5 Milliarden im Jahr 2025 auf rund USD 12,12 Milliarden bis 2031 steigen, was die breitere Elektrifizierung des Antriebsstrangs untermauert. Der Wechsel der Automobilhersteller zu Axialfluss-Varianten bekämpfte das Seltenerdelement-Risiko und reduzierte das Leergewicht. Umgekehrt dominierten Induktionsprodukte weiterhin raue Umgebungen, da sie Spannungsspitzen und Oberschwingungen tolerieren, die Magnetrotoren beschädigen. OEM-Roadmaps deuteten auf eine schrittweise Verschiebung des Portfoliomix hin, anstatt auf eine schnelle Verdrängung. Motorwicklungs-Serviceerlöse unterstützten den installierten Altbestand und sicherten Aftermarket-Cashflows für große Industrielieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Mittelspannungsmotoren beschleunigen sich inmitten von Anlagenaufrüstungen

Bruchteil-Pferdestärke-Produkte machten im Jahr 2025 53,85 % der Lieferungen aus und umfassten Haushaltsgeräte, kleine Pumpen und Bürogeräte, was eine breite, aber preissensible Grundlage für den US-Markt für Elektromotoren zementierte. Steigende Mindest-Effizienzstandards drängten Gerätehersteller zu elektronisch kommutierten Varianten, die eine elektrische Effizienz von 65–75 % im Vergleich zu 30 % bei Spaltpolmotoren lieferten. Dennoch entstand die Hauptwachstumsgeschichte im Bereich 250–3.000 PS, wo Mittelspannungsmotoren bis 2031 voraussichtlich mit 9,98 % wachsen werden. Bergbau-, Metall- und große Wasserinfrastruktureigentümer ersetzten mehrere kleinere Antriebe durch eine leistungsstarke Synchronreluktanzmaschine und senkten so die Lebenszykluswartungskosten.

Die Größe des US-Marktes für Elektromotoren für Mittelspannungssysteme wurde im Jahr 2025 auf nahezu USD 5,9 Milliarden geschätzt und soll bis 2031 USD 10,44 Milliarden übersteigen. Politische Unterstützung im Rahmen des Infrastructure Investment and Jobs Act finanzierte Wasseraufbereitungs- und Netzprojekte, die Hocheffizienz-Mittelspannungsantriebe vorschreiben. Nutzer hoben reduzierte Kabelverluste und verbesserte Blindleistungskompensation hervor. Ganzzahl-Pferdestärke-Motoren ≥ 1 PS blieben Arbeitspferde in Förderanlagen und Lüfteranordnungen, insbesondere wenn sie mit intelligenten Antrieben mit Zustandsüberwachungsanalysen gebündelt wurden. Serviceorganisationen erzielten Einnahmen durch die Aufrüstung veralteter Mittelspannungsstarter auf Sanftanlasser, die den Einschaltstrom beim Hochfahren begrenzen und die Lebensdauer der Schaltanlage verlängern.

Nach Anwendung: Industriemaschinen verankern die Nachfrage, Elektrofahrzeug-Antriebsstränge übertreffen

Industriemaschinen und Automatisierung hielten im Jahr 2025 einen Umsatzanteil von 27,85 % und stellten den größten Endverbraucherpool innerhalb des US-Marktes für Elektromotoren dar. Investitionszyklen in Chemieanlagen, Lebensmittelverarbeitungsbetrieben und Halbleiterfabriken hielten die Ersatzvolumina stabil. Plattformen zur vorausschauenden Wartung wie Regal Rexnords Perceptiv erfassten Vibrations- und Thermalsignaturen und reduzierten Ausfallzeiten um mehr als die Hälfte. Im Gegensatz dazu verzeichneten Elektrofahrzeug-Antriebsstränge eine CAGR von 16,92 % aufgrund bundesstaatlicher Anreize zur Flottenelektrifizierung und der Dynamik bei der Verbraucherakzeptanz. Jedes batterie-elektrische Leichtfahrzeug benötigte zwei bis drei Traktionsmotoren sowie Hilfspumpen, was die Gesamtstückzahlnachfrage steigerte.

HLK und Kältetechnik bildeten eine stark regulierte Nische, die IE5-Motoren nutzte, um aufkommende Kältemittel- und Gebäudevorschriften zu erfüllen. Luft- und Raumfahrt sowie Verteidigung setzten auf Hochleistungsdichte-Lösungen wie H3X's 8–12 kW/kg-Maschinen für Prototypenprogramme für Elektroflugzeuge h3x.tech. Haushaltsgeräte reiften, fügten aber inkrementelles Volumen durch Smart-Home-Integrationen hinzu, die auf bürstenlose Gleichstromantriebe für geräuschlosen Betrieb angewiesen waren. Der Marktanteil des US-Marktes für Elektromotoren, der auf Elektrofahrzeug-Antriebsstränge entfällt, soll bis 2031 auf 14,75 % steigen und damit die Lücke zu Industriemaschinen schließen, da Automobilhersteller vollständig neue Montagekapazitäten aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Induktion stabilisiert sich, Axialfluss-Innovation skaliert

Konventionelle Induktionsarchitektur hielt im Jahr 2025 noch immer einen Anteil von 71,92 %, da eingebettete Fertigungskapazitäten und Kostenführerschaft bestanden. Originalgerätehersteller boten Hochleistungs-Induktionsrahmen an, die nach NEMA-Premium-Effizienzstandards zertifiziert waren, und verlängerten so die Relevanz in regulierten Märkten. Axialfluss-Designs wuchsen jedoch mit einer CAGR von 14,32 % und versprachen die dreifache Leistungsdichte, was sie für hochwertige Personenkraftwagen und kompakte HLK-Gebläse attraktiv machte. Mercedes-Benz bestätigte, dass AMG-Modelle Axialfluss-Rotoren einsetzen würden, die das Gewicht reduzierten und das transiente Ansprechverhalten verbesserten.

Die Größe des US-Marktes für Elektromotoren, die auf Axialfluss-Lösungen entfällt, lag im Jahr 2025 unter USD 800 Millionen, könnte aber bis 2031 USD 2,08 Milliarden übersteigen. Infinitums Leiterplatten-Stator-Topologie reduzierte Kernverluste und vereinfachte die Fertigung. Die Einführung von Synchronreluktanz weitete sich in Bewegungssteuerungslinien aus, die präzises Drehmoment ohne Magnetkosten benötigen, und geschaltete Reluktanz gewann in Pumpen für raue Umgebungen an Bedeutung, da sie erhöhte Temperaturen ohne Entmagnetisierung toleriert. Patentanmeldungen für Halbach-Array-Varianten deuteten auf zukünftige Durchbrüche für Weltraum- oder Wüstenanwendungen hin, wo die Magnetfeldformung den Schub ohne zusätzliche Masse erhöht.

Geografische Analyse

Die Nachfrage korrelierte eng mit regionalen industriellen Stärken. Der Große-Seen-Korridor mit Schwerpunkt in Michigan und Ohio zog zwischen 2024 und 2025 mehr als USD 4 Milliarden an angekündigten Investitionen in Elektrofahrzeugmotoren und -komponenten an. Die Region profitierte von qualifizierten Arbeitskräften und gewerkschaftlich ausgehandelten Ausbildungsprogrammen, die Engpässe beim Wickeln und bei der Montage adressierten. Tennessee und Alabama fügten Elektrostahl- und E-Achsen-Werke hinzu und stärkten so eine vertikal integrierte Lieferkette, die den regionalen Inhalt für Automobilhersteller enger machte.

Westliche Bundesstaaten führten die Einführung bei der Gebäudeelektrifizierung an. Kaliforniens Energiecode Title 24 förderte den Verkauf von Hocheffizienz-Motoren für HLK und Wasserpumpen, während das Rechenzentrum-Wachstum in Arizona und Nevada die Nachfrage nach hochzuverlässigen Lüftern steigerte. Texas wurde zu einem Produktionsschwerpunkt, nachdem Linear Labs eine 500.000 Quadratfuß große Anlage in Fort Worth ankündigte, die durch USD 68,9 Millionen an Anreizen unterstützt wird. Entwickler von Erneuerbaren-Energie-Projekten im Südwesten bestellten Gier- und Pitchmotoren für Onshore-Windparks und Nachführantriebe für große Solaranlagen.

Der Nordosten erlebte eine Nachrüstungswelle, ausgelöst durch das New Yorker Stadtgesetz Local Law 97, das ineffiziente Gebäude ab 2027 mit Bußgeldern belegt. Wohnungseigentümergemeinschaften installierten Wärmepumpensysteme, die von permanentmagneterregten Motoren angetrieben werden, um Bußgelder zu vermeiden. Verteidigungsausgaben konzentriert in Virginia, Maryland und Kalifornien trieben die Beschaffung robuster Motor-Generator-Sätze für Marineschiffe und taktische Hybridfahrzeuge an. In allen Regionen wurden Mittel aus dem Infrastructure Investment and Jobs Act für Wasser- und Transitprojekte bereitgestellt, die NEMA-Premium-Motoren vorschreiben und damit eine hocheffiziente Nachfrage landesweit standardisieren.

Wettbewerbslandschaft

Der Wettbewerb blieb moderat, wobei die fünf größten Lieferanten etwa 45–50 % des Umsatzes ausmachten. Globale multinationale Unternehmen wie ABB, Siemens und Nidec nutzten breite Portfolios, die Motoren, Antriebe und digitale Plattformen umfassen, um integrierte Lösungen im Querverkauf anzubieten. ABB verpflichtete sich zu USD 120 Millionen, um die Niederspannungskapazität in Tennessee und Mississippi zu erweitern, 250 Arbeitsplätze zu schaffen und die Lieferzeiten für nordamerikanische Kunden zu verkürzen. Siemens veräußerte seine Innomotics-Einheit für USD 3,9 Milliarden an KPS Capital und schuf damit einen unabhängigen Akteur, der sich ausschließlich auf große Antriebe und Motorsysteme konzentriert.

Aufkommende Technologieunternehmen nutzten den durch Seltenerdelement-Risiken und Effizienzvorschriften geschaffenen Freiraum. Infinitum vermarktete einen Axialfluss-HLK-Motor mit einem Leiterplatten-Stator, während Linear Labs auf Elektrofahrzeug-Zweiräder abzielte. Turntide Technologies schloss Partnerschaften mit FridgeWize ab, um Supermarkt-Kühlregale mit geschalteten Reluktanzantrieben nachzurüsten, die Magnete eliminieren. Die Patentaktivität stieg rund um Halbach-Array-Konfigurationen, und Boeings Anmeldungen deuteten auf branchenübergreifendes Interesse an Hochfeld-Architekturen für extreme Umgebungen hin.

Servicekompetenz und Lieferkettenresilienz differenzierten die Anbieter. Hitachis Kauf von Joliet Electric Motors stärkte die Reparaturkapazität für große Motoren in Energiemärkten und verankerte wiederkehrende Einnahmen neben dem Geräteverkauf. Unternehmen mit gemeinsam angesiedelten Wicklungs-, Laminations- und Antriebselektronikbetrieben entgingen Hafenstauungsverzögerungen, die bis 2025 anhielten. Umgekehrt hatten kleinere regionale Anbieter, die auf importierte Statorpakete angewiesen waren, Schwierigkeiten, die Lieferung sicherzustellen, was einige Originalgerätehersteller dazu veranlasste, die Beschaffung bei größeren Partnern zu konsolidieren.

Marktführer der US-Elektromotorbranche

-

ABB Ltd.

-

Ametek Inc.

-

Johnson Electric Holdings Limited

-

Schneider Electric

-

Oriental Motor USA Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Unusual Machines vereinbarte die Übernahme von Rotor Lab für USD 7 Millionen in Aktien, um Antriebsmotoren in kleiner Bauform für unbemannte Luftfahrtsysteme zu erwerben.

- März 2025: ArcelorMittal begann mit dem Bau eines USD 1,2 Milliarden teuren Elektrostahlwerks in Alabama mit einer geplanten Jahresproduktion von 150.000 t.

- März 2025: ABB kündigte eine Kapazitätserweiterung von USD 120 Millionen in Tennessee und Mississippi für Niederspannungsprodukte an.

- Februar 2025: GE Vernova skizzierte ein US-Fertigungsprogramm von USD 600 Millionen bis 2027, das Gasturbinen und Elektrifizierungs-F&E umfasst.

Berichtsumfang des US-Marktes für Elektromotoren

Elektromotoren, Geräte, die elektrische Energie in mechanische Energie umwandeln, finden Anwendung in verschiedenen Industrien und Haushaltsgeräten. Insbesondere weisen sie eine höhere Energieeffizienz als Verbrennungsmotoren auf. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des erwarteten Zeitraums zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und werden mithilfe von Top-down- und Bottom-up-Ansätzen ermittelt.

Der US-Markt für Elektromotoren ist segmentiert nach Motortyp (AC-Motor, Gleichstrommotor und hermetischer Motor), nach Leistungsabgabe (Ganzzahl-PS-Abgabe und Bruchteil-PS-Abgabe) und nach Anwendung (Industriemaschinen, Kraftfahrzeuge, HLK-Geräte, Luft- und Raumfahrt & Transport, Haushaltsgeräte und sonstige Anwendungen). Die Marktgröße und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| AC-Induktionsmotor |

| Bürstenloser Gleichstrommotor |

| Permanentmagneterregter Synchronmotor |

| Hermetischer Motor |

| Schrittmotor und sonstige Spezialmotoren |

| Bruchteil-Pferdestärke (<1 PS) |

| Ganzzahl-Pferdestärke (≥1 PS) |

| Mittelspannung (250–3000 PS) |

| Industriemaschinen und Automatisierung |

| Kraftfahrzeuge und Elektrofahrzeug-Antriebsstränge |

| HLK und Kältetechnik |

| Luft- und Raumfahrt, Verteidigung und Transport |

| Haushalts- und Verbrauchergeräte |

| Konventionelle Induktion |

| Axialfluss |

| Synchronreluktanz |

| Geschaltete Reluktanz |

| Nach Motortyp | AC-Induktionsmotor |

| Bürstenloser Gleichstrommotor | |

| Permanentmagneterregter Synchronmotor | |

| Hermetischer Motor | |

| Schrittmotor und sonstige Spezialmotoren | |

| Nach Leistungsabgabe | Bruchteil-Pferdestärke (<1 PS) |

| Ganzzahl-Pferdestärke (≥1 PS) | |

| Mittelspannung (250–3000 PS) | |

| Nach Anwendung | Industriemaschinen und Automatisierung |

| Kraftfahrzeuge und Elektrofahrzeug-Antriebsstränge | |

| HLK und Kältetechnik | |

| Luft- und Raumfahrt, Verteidigung und Transport | |

| Haushalts- und Verbrauchergeräte | |

| Nach Technologie | Konventionelle Induktion |

| Axialfluss | |

| Synchronreluktanz | |

| Geschaltete Reluktanz |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für Elektromotoren?

Der Markt wurde im Jahr 2026 auf USD 25,67 Milliarden geschätzt und soll bis 2031 USD 33,39 Milliarden erreichen.

Welcher Motortyp hat heute den größten Marktanteil?

AC-Induktionsmotoren führten im Jahr 2025 mit einem Marktanteil von 62,78 % am US-Markt für Elektromotoren.

Warum erregen Axialfluss-Motoren Aufmerksamkeit?

Sie liefern bis zu dreimal die Leistungsdichte von Radialdesigns und sind damit ideal für kompakte Elektrofahrzeug- und HLK-Anwendungen.

Wie beeinflussen bundesstaatliche Anreize die Nachfrage?

Gutschriften aus dem Inflation Reduction Act senken die Vorabkosten für die Flottenelektrifizierung und finanzieren inländische Fertigungskapazitäten, was der prognostizierten CAGR rund 0,7 Prozentpunkte hinzufügt.

Was ist die größte Lieferkettenherausforderung für Motorhersteller?

Volatile Kupfer- und Seltenerdelement-Preise drücken die Margen und drängen Unternehmen zu magnetfreien Designs.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Elektrofahrzeug-Antriebsstränge sollen mit einer CAGR von 16,92 % expandieren und damit alle anderen Endverbrauchskategorien übertreffen.

Seite zuletzt aktualisiert am: