Marktgröße und Marktanteil für industrielle Steuerungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

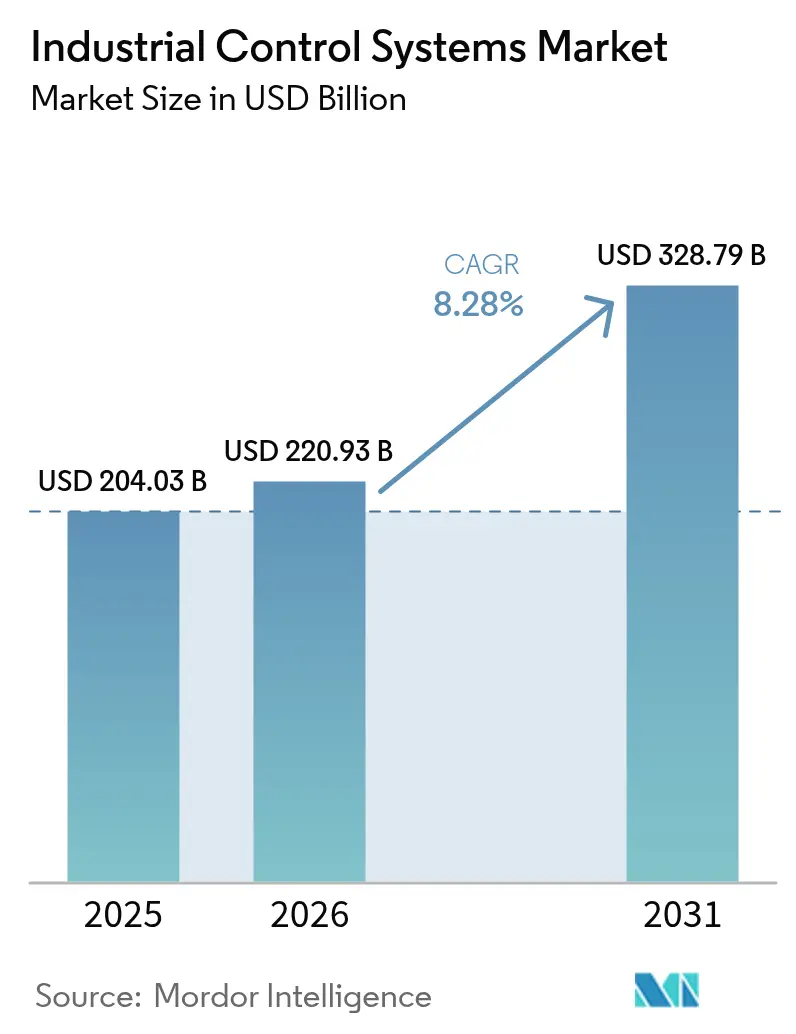

| Marktgröße (2026) | 220.93 Milliarden US-Dollar |

| Marktgröße (2031) | 328.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

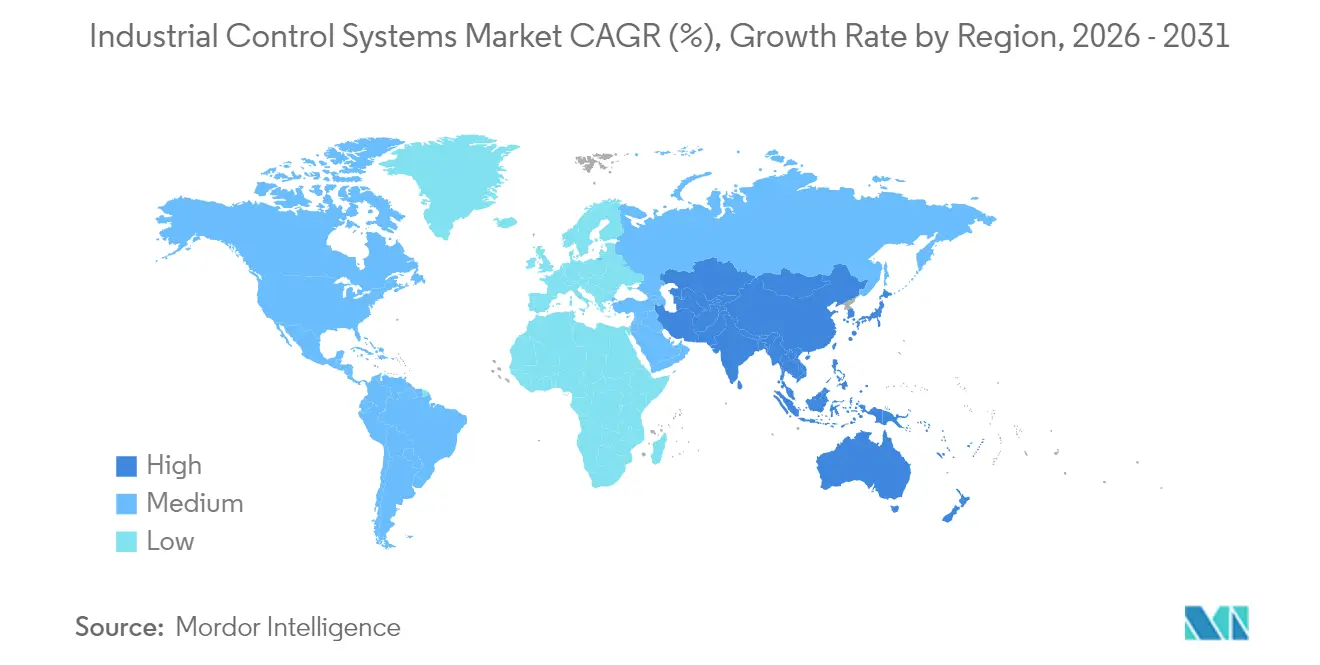

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Steuerungssysteme von Mordor Intelligence

Die Marktgröße für industrielle Steuerungssysteme wird im Jahr 2026 auf 220,93 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 204,03 Milliarden USD, mit Prognosen für 2031 von 328,79 Milliarden USD, was einem Wachstum von 8,28 % CAGR im Zeitraum 2026–2031 entspricht. Die beschleunigte Digitalisierung im Rahmen von Industrie 4.0, wachsende Cybersicherheitsverpflichtungen und die zunehmende Attraktivität offener, herstellerneutraler Architekturen festigen die Automatisierung als betrieblichen Eckpfeiler und nicht mehr nur als Effizienzergänzung. Erhöhte Lieferkettenrisiken während des Halbleiterengpasses 2024 unterstrichen den Wert softwarebasierter Steuerungsplattformen, die Funktionalität von dedizierter Hardware entkoppeln, während staatliche Anreize in Europa und Nordamerika den Kapitalpool für Nachrüstprojekte erweiterten. Cloud-, Edge- und On-Premise-Bereitstellungen koexistieren nun, da Hersteller Analysen im großen Maßstab anstreben, ohne die Prozesskontrolle mit geringer Latenz aufzugeben. Die Wettbewerbspositionierung begünstigt zunehmend Anbieter, die interoperable Hardware mit KI-fähiger Software und integrierter Sicherheit kombinieren, insbesondere in hochpräzisen Sektoren wie Elektronik und Biowissenschaften.

Wichtigste Erkenntnisse des Berichts

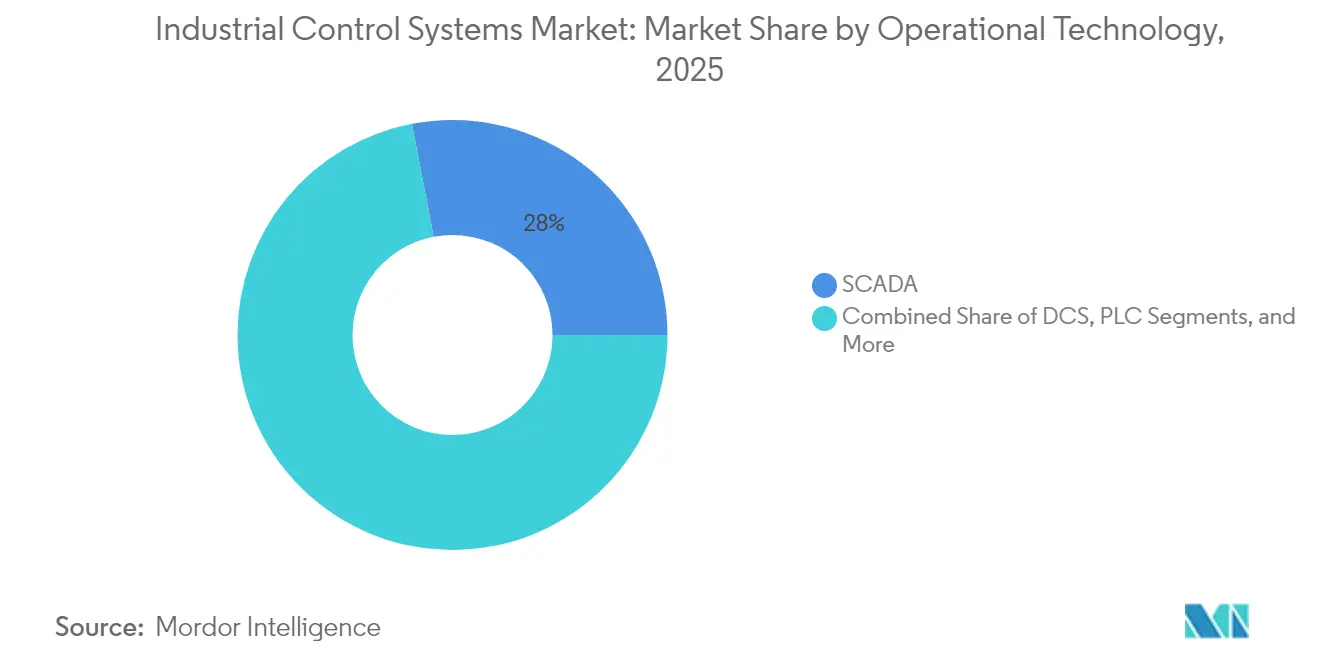

- Nach Betriebstechnologie hielt SCADA im Jahr 2025 einen Marktanteil von 28,02 % am Markt für industrielle Steuerungssysteme, während edge-fähige SPS bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

- Nach Software führte das Asset Performance Management mit einem Umsatzanteil von 23,18 % im Jahr 2025; industrielle Cybersicherheitsplattformen verzeichnen die höchste prognostizierte CAGR von 12,55 % bis 2031.

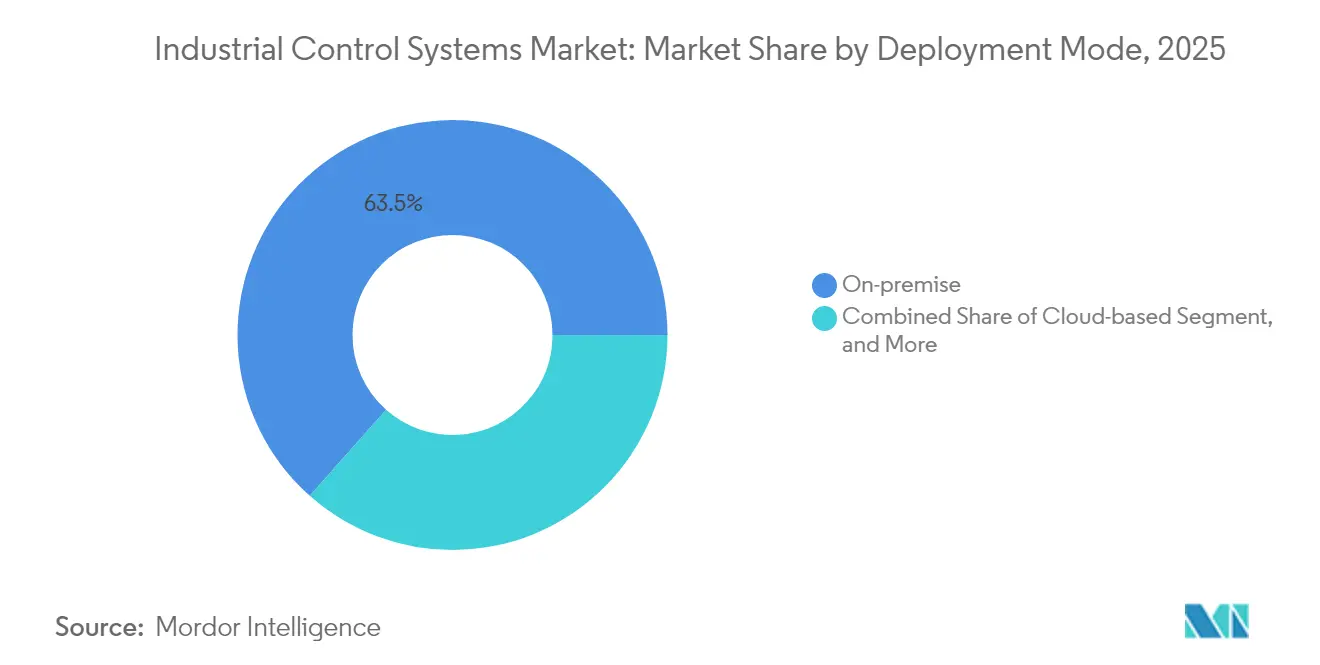

- Nach Bereitstellungsmodus entfielen im Jahr 2025 63,45 % des Umsatzes auf On-Premise-Systeme, während cloudbasierte Bereitstellungen mit einer CAGR von 13,09 % wachsen sollen.

- Nach Endverbraucherbranche dominierte Öl und Gas im Jahr 2025 mit einem Anteil von 25,05 %; die Elektronik- und Halbleiterfertigung wächst bis 2031 mit einer CAGR von 12,47 %.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 28,12 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,12 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Steuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Industrie 4.0-Einführungen beschleunigen die werksweite Automatisierung | +2.1% | Global, mit konzentrierten Gewinnen in Deutschland, USA, China | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von industrieller Sicherheit und funktionaler Sicherheitskonformität | +1.8% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach echtzeitdatengesteuerter Massenanpassung | +1.5% | Global, mit frühen Gewinnen in Automobil- und Elektronikzentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Smart-Factory-Nachrüstungen | +1.2% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Offene Prozessautomatisierung (O-PAS)-Architektur gewinnt an Bedeutung | +0.8% | Global, mit früher Einführung in Öl und Gas sowie Chemie | Langfristig (≥ 4 Jahre) |

| Wechsel zu "OT-as-a-Service"-Edge-Plattformen | +0.7% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie 4.0-Einführungen beschleunigen die werksweite Automatisierung

Hersteller erweitern die Automatisierung von isolierten Linien auf unternehmensweite Netzwerke, die Betriebs-, Ingenieur- und Geschäftsdaten zusammenführen. KI-fähige Edge-Knoten wie Siemens SINUMERIK ONE führen jetzt Predictive Maintenance und adaptive Vorschubgeschwindigkeitsregelung direkt auf dem Hallenboden aus und verkürzen die Entscheidungslatenz.[1]Siemens Press, "SINUMERIK ONE ermöglicht digital-native Werkzeugmaschinen," siemens.com Breitere Konnektivität erzeugt zusammengesetzten Mehrwert, was erklärt, warum die durchschnittlichen OT-Budgets im Jahr 2025 trotz makroökonomischer Gegenwinds um 30 % gestiegen sind. Infolgedessen verdrängen interoperable Angebote proprietäre Einzelprodukte und gestalten die Wettbewerbsdynamik im Markt für industrielle Steuerungssysteme neu.

Wachsende Betonung von industrieller Sicherheit und funktionaler Sicherheitskonformität

Industrielle Vorschriften konvergieren um doppelte Mandate der Sicherheitsintegrität (IEC 61508/61511) und Cybersicherheitsresilienz (IEC 62443). Tools wie Siemens SIBERprotect isolieren kompromittierte Assets innerhalb von Millisekunden, während Sicherheitsschleifen intakt bleiben, was zertifizierte Sicherheits-SPS und sichere Kommunikationsprotokolle unverzichtbar macht. Da CISA im Jahr 2024 24 Hinweise zu OT-Schwachstellen veröffentlichte, berücksichtigen Käufer nun Cyber-Sicherheitsnachweise in der Kapitalplanung und drängen den Markt für industrielle Steuerungssysteme in Richtung Anbieter, die nativ integrierte Fähigkeiten anbieten.

Anstieg der Nachfrage nach echtzeitdatengesteuerter Massenanpassung

Da die Produktion mit hoher Variantenvielfalt und geringem Volumen zur Norm wird, benötigen Werke modulare Zellen, die Produktvarianten per Software wechseln können. Virtuelle Inbetriebnahme mit Rockwell Automations Emulate3D in Verbindung mit NVIDIA Omniverse ermöglicht es Ingenieuren, die Automatisierung vor Ankunft der Hardware zu testen und die Umrüstzeit drastisch zu reduzieren.[2]Rockwell Automation, "Rockwell und NVIDIA erweitern die Zusammenarbeit beim digitalen Zwilling," rockwellautomation.com Die Fähigkeit, Linien über Nacht umzukonfigurieren, entwickelt sich zu einem Kaufauslöser und treibt inkrementelle Ausgaben im Markt für industrielle Steuerungssysteme an.

Staatliche Anreize für Smart-Factory-Nachrüstungen

Öffentliche Fördermittel zielen nun auf spezifische Komponenten des digitalen Stacks ab. Deutschlands Manufacturing-X-Programm leitet 150 Millionen EUR (161 Millionen USD) in gemeinsame Datenräume, die offene Standards gegenüber proprietären Ökosystemen bevorzugen.[3]BMWK, "Förderrichtlinie für Manufacturing-X," bmwk.de Ebenso verpflichtet das US CHIPS Manufacturing USA Institute 200 Millionen USD für digitale Zwillinge in der Halbleiterindustrie. Solche Programme reduzieren das Adoptionsrisiko und ermöglichen es Lieferanten, den ROI über traditionelle Kosteneinsparungsnarrative hinaus zu rahmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mangel an qualifizierten OT/ICS-Ingenieuren | -1.4% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten und lange Amortisationszeiten | -0.9% | Global, mit konzentrierten Auswirkungen auf KMU | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferzeiten stört die Controllerversorgung | -0.6% | Global, mit schwerwiegenden Auswirkungen auf die asiatisch-pazifische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -0.5% | Global, mit konzentrierten Auswirkungen auf reife Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten OT/ICS-Ingenieuren

Deloitte schätzt, dass bis 2033 1,9 Millionen US-amerikanische Fertigungsstellen unbesetzt bleiben könnten, von denen viele hybride IT-OT-Kenntnisse erfordern. Knappheit treibt die Arbeitskosten in die Höhe und verlängert Inbetriebnahmezyklen, was Anbieter dazu veranlasst, verwaltete Dienste und Low-Code-Konfiguration zu bündeln, um die Einarbeitungsreibung zu verringern.

Hohe Investitionskosten und lange Amortisationszeiten

Vollständige Automatisierungsnachrüstungen erfordern häufig einen Doppelbetrieb während der Umstellung, was die Geräteexposition verdoppelt und die ROI-Horizonte verlängert. Halbleiterengpässe im Jahr 2024 trieben die Controller-Lieferzeiten auf über 50 Wochen, was die Anforderungen an das Umlaufvermögen erhöhte. Anbieter, die Bereitstellungen staffeln oder über Verbrauchsmodelle bepreisen können, verschaffen sich einen Vorteil bei kapitalknappen Käufern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebstechnologie: Edge-Intelligenz gestaltet Hierarchien neu

SCADA-Plattformen hielten im Jahr 2025 einen Anteil von 28,02 % am Markt für industrielle Steuerungssysteme, doch ihr zentralisierter Ansatz wird von edge-fähigen SPS herausgefordert, die bis 2031 eine CAGR von 11,24 % verzeichnen. Der Zustrom von Mikro-KI-Chips ermöglicht es SPS, Zustandsüberwachungs- und Qualitätsprüfungsaufgaben lokal zu verarbeiten, was die Datenübertragung und Netzwerküberlastung reduziert. In Öl und Gas sowie Chemie regeln verteilte Steuerungssysteme weiterhin kontinuierliche Prozesse, aber Kunden schichten prädiktive Algorithmen über veraltete DCS, um die Lebensdauer von Anlagen zu verlängern. Mensch-Maschine-Schnittstellen haben sich zu Entscheidungsunterstützungskonsolen entwickelt, die AR-Overlays für die sofortige Fehlerbehebung integrieren. Intelligente elektronische Geräte gewinnen in Versorgungsunternehmen an Bedeutung, da Netzbetreiber eine schnellere Fehlerisolierung anstreben. In all diesen Anwendungsfällen belohnt der Markt für industrielle Steuerungssysteme Lieferanten, die offene APIs einbetten und es Werkleitern ermöglichen, Best-of-Breed-Komponenten ohne Anbieterabhängigkeit zu kombinieren.

Da SCADA im Jahr 2025 noch immer 57,18 Milliarden USD zur Marktgröße für industrielle Steuerungssysteme beiträgt, konzentrieren sich Upgrade-Zyklen auf containerbasierte Mikrodienste, die Supervisionsschichten intakt halten und gleichzeitig Analysen einbringen. Unterdessen zeigen Pilotprogramme in der diskreten Fertigung, dass Edge-SPS-Cluster ungeplante Ausfallzeiten um bis zu 20 % reduzieren und die Amortisation beschleunigen. Anbieter, die Lebenszyklusdienste für zentralisierte und verteilte Architekturen harmonisieren können, werden voraussichtlich einen überproportionalen Anteil gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Software: Cybersicherheit gewinnt neben APM-Dominanz an Bedeutung

Asset Performance Management generierte im Jahr 2025 23,18 % des Umsatzes, da Werke die Gesamtanlageneffektivität und wartungsfreie Instandhaltung anstreben. Mit Blick auf die Zukunft werden Cybersicherheits-Suiten alle anderen Kategorien mit einer CAGR von 12,55 % übertreffen, eine Reaktion auf verstärkte Ransomware-Angriffe auf OT-Assets. Integrierte Angebote, die Schwachstellenscanning, Zero-Trust-Segmentierung und Sicherheits-SPS-Härtung verbinden, finden bei risikoaversen Sektoren wie der Pharmaindustrie Anklang. Manufacturing Execution Systems bündeln nun Qualitätsanalysen und elektronische Chargenprotokolle, während Product Lifecycle Management-Tools mit digitalen Zwillingen gekoppelt werden, um Design und Produktion zu verbinden. ERP-Anbieter stellen OT-Datenmodelle über REST-APIs bereit und speisen bedarfsgesteuerte Planungsalgorithmen. Der Markt für industrielle Steuerungssysteme neigt sich daher zu Plattformen, die domänenübergreifende Daten orchestrieren, anstatt diskrete Module anzubieten.

Industrielle Cyber-Plattformen, die bis 2031 voraussichtlich 15,26 Milliarden USD an Marktgröße für industrielle Steuerungssysteme überschreiten werden, ziehen Risikokapital an und veranlassen etablierte Anbieter, Nischenspezialisten zu erwerben. Lieferanten, die APM, MES und Cyber-Schichten synchronisieren können, positionieren sich als Single-Point-of-Responsibility-Partner für digitale Transformations-Roadmaps.

Nach Bereitstellungsmodus: Hybride Architekturen rücken in den Mittelpunkt

On-Premise-Installationen generieren weiterhin 63,45 % des Segmentumsatzes, da viele Betreiber deterministische Latenz und IP-Kontrolle priorisieren. Cloud-Dienste steigen jedoch mit einer CAGR von 13,09 %, da Unternehmen das Data-Lake-Management und das Modelltraining an Hyperscaler auslagern. Edge-Knoten vermitteln zwischen beiden Bereichen, führen Steuerungsschleifen unter 20 Millisekunden lokal aus und leiten aggregierte Erkenntnisse an die Cloud weiter. Private 5G-Netzwerke verstärken dieses Design durch vorhersehbare Bandbreite und ermöglichen mobile Roboter und tragbare Mensch-Maschine-Schnittstellen. Für Brownfield-Standorte vermarkten Anbieter nun Mikro-Rechenzentren, die in bestehende Leitstände nachgerüstet werden können und einen Einstieg in hybride Rollouts bieten. Da Cybersicherheitsmaßnahmen reifen, werden Segmentführer Abonnementanalysen monetarisieren, die auf dauerhaften On-Premise-Lizenzen aufbauen und wiederkehrende Einnahmen im Markt für industrielle Steuerungssysteme generieren.

Cloud-gehostete Analysen, die mit 30 Milliarden USD an Marktgröße für industrielle Steuerungssysteme verbunden sind, könnten das On-Premise-Wachstum bis 2028 übertreffen, wenn Bedenken hinsichtlich des Datenwohnsitzes nachlassen, was die strategische Bedeutung von Sovereign-Cloud-Partnerschaften unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronikfertigung führt bei Automatisierungsintensität

Öl und Gas behielt mit 25,05 % die Umsatzführerschaft aufgrund der Komplexität kontinuierlicher Prozesse und gefährlicher Bedingungen, die eine fortschrittliche Steuerung erfordern. Dennoch steigern Elektronik- und Halbleiterfabriken ihre Ausgaben mit einer CAGR von 12,47 %, motiviert durch Toleranzen auf Nanometerebene und Reinraumausbeuten. Chemische Produzenten bleiben eifrige Anwender von modellprädiktiver Regelung, um die Effizienz bei knappen Margen zu steigern, während Versorgungsunternehmen Umspannwerke für die Integration verteilter Energie digitalisieren. Automobilwerke, die mit dem Übergang von Verbrennungsmotoren zu Elektrofahrzeugen zu kämpfen haben, bevorzugen modulare Förderzellen, die für gemischte Modellausgaben programmierbar sind. Hersteller in den Biowissenschaften setzen geschlossene Umgebungssteuerungen ein, um regulatorische Validierungsanforderungen zu erfüllen. Jede Branche schätzt domänenspezifische Vorlagen, die in Anbieterbibliotheken eingebettet sind und den Inbetriebnahmeaufwand minimieren. Infolgedessen passen Anbieter vertikalisierte Referenzarchitekturen an, ein Trend, der die Kontosegmentierung in der Branche der industriellen Steuerungssysteme neu gestalten wird.

Elektronikfabriken allein sind auf dem Weg, bis 2031 44,58 Milliarden USD zur Marktgröße für industrielle Steuerungssysteme beizutragen, was unterstreicht, warum Lieferanten dedizierte Halbleiter-Kompetenzzentren in Asien und Nordamerika eröffnen.

Geografische Analyse

Europa steuert 28,12 % des Umsatzes im Jahr 2025 bei, angetrieben durch strenge Vorschriften zur funktionalen Sicherheit und Nachhaltigkeitsmandate, die hocheffiziente Automatisierung belohnen. Förderprogramme wie Manufacturing-X verteilen 150 Millionen EUR (161 Millionen USD) an Projekte, die Datensouveränität betonen und inländischen Anbietern einen First-Mover-Vorteil verschaffen. Kapitalinvestitionen bündeln zunehmend CO₂-Fußabdruck-Dashboards, die mit der Berichterstattung im Rahmen des EU-Green-Deals übereinstimmen. Osteuropäische Cluster fungieren als Near-Shore-Kapazität für westliche OEMs und stimulieren eine inkrementelle Nachfrage nach mittelklassigen Steuerungsgeräten.

Der asiatisch-pazifische Raum, der mit einer CAGR von 10,12 % wächst, profitiert von groß angelegten Kapazitätserweiterungen in den Bereichen Elektronik, Elektrofahrzeugbatterien und erneuerbare Energiekomponenten. Chinas demografische Gegenwinds und Lohninflation beschleunigen die Fabrikautomatisierung, während südostasiatische Nationen Steueranreize nutzen, um Reshoring-Projekte anzuziehen. Inländische SPS- und Roboterlieferanten gewinnen Marktanteile, aber multinationale Marktführer behalten die Dominanz bei hochwertigen Sicherheits- und Bewegungslösungen. Staatliche Cyber-Vorschriften, insbesondere Chinas Gesetz zur kritischen Informationsinfrastruktur, drängen Käufer zu Produkten mit nachweisbarer Sicherheitsherkunft und gestalten Beschaffungslisten.

Nordamerika hält seinen Schwung durch Reshoring-Initiativen und das 200-Millionen-USD-Programm für digitale Zwillinge des CHIPS-Gesetzes aufrecht. Ausgaben für die Energiewende an der US-Golfküste erzeugen Nachfrage nach offener Prozessautomatisierung zur Nachrüstung von LNG-, Wasserstoff- und CCS-Anlagen. Kanadas NGen-Programm für nachhaltige Fertigung in Höhe von 35 Millionen USD fördert die KMU-Einführung modularer Steuerungskits. Verschärfte Cyber-Richtlinien der CISA erhöhen die Beschaffungsspezifikationen und verschaffen Anbietern mit IEC 62443-Zertifizierungen einen Vorteil. Insgesamt halten diese Trends den Markt für industrielle Steuerungssysteme auf einem diversifizierten regionalen Wachstumskurs.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da die fünf größten Lieferanten etwa 55 % des Umsatzes ausmachen, doch Rückenwinde durch offene Standards ermöglichen es Nischenanbietern, über ihre Gewichtsklasse hinaus zu agieren. Etablierte Unternehmen wie Siemens, ABB, Rockwell Automation, Schneider Electric und Honeywell schwenken von Hardware-Vorteilen auf Software-Ökosysteme um und investieren stark in KI-Engines und die Integration digitaler Threads. Rockwells Zusammenarbeit mit NVIDIA bettet physikbasierte Simulation in das Steuerungsdesign ein und verkürzt die Fabrikabnahmetests um Monate. Siemens vertieft Allianzen mit DMG MORI und Renishaw, um digitale Zwillinge von Werkzeugmaschinen mit der In-Prozess-Metrologie zu verbinden und eine geschlossene Qualitätsregelschleife zu schaffen. ABBs Erwerb der Leistungselektroniksparte von Siemens Gamesa erweitert seinen Grid-Edge-Fußabdruck und ergänzt den bevorstehenden Robotik-Börsengang.

Disruptoren nutzen offene Prozessautomatisierung, um spezialisierte Module – Cyber-Mikro-Gateways, Echtzeit-Middleware oder Nachhaltigkeitsoptimierer – in Brownfield-Bestände einzufügen. ExxonMobils erste kommerzielle O-PAS-Bereitstellung validiert die Interoperabilität mehrerer Anbieter und veranlasst konservative Sektoren wie die Chemie, ihre Beschaffungskriterien neu zu bewerten. Risikokapital fließt in Unternehmen, die Low-Code-OT-as-a-Service anbieten und Bereitstellungszyklen für KMU verkürzen. Strategische Kooperationen nehmen zu; Komatsu kooperiert mit ABB zur Hybridisierung von Bergbaugeräten, während Sick und Endress+Hauser ihr Sensor-Know-how bündeln, um schlüsselfertige Prozessmodule zu beschleunigen.

Die Wettbewerbsdifferenzierung hängt zunehmend von Lebenszyklusdiensten ab, die das globale OT-Qualifikationsdefizit mindern. Anbieter erweitern Ferndiagnose, Cyber-Patch-Orchestrierung und KI-Modell-Nachtraining als verwaltete Angebote. Diejenigen, die quantifizierte Nachhaltigkeitsgewinne – Energieeinsparungen, Abfallminimierung – nachweisen, gewinnen Unterstützung auf Vorstandsebene. Infolgedessen wandelt sich der Markt für industrielle Steuerungssysteme von produktzentrierten Verkäufen hin zu ergebnisbasierten Engagements, was Nachzügler unter Druck setzt, ihre Geschäftsmodelle zu erneuern.

Marktführer für industrielle Steuerungssysteme

Siemens AG

Omron Corporation

Honeywell International Inc.

Rockwell Automation Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens stellte auf der DISTRIBUTECH Gridscale X und Xcelerator-Erweiterungen vor, um seinen Stack als End-to-End-Netzautomatisierungs-Backbone zu positionieren. Die Strategie richtet seine OT-Suite auf den Bedarf der Versorgungsunternehmen nach prädiktiver Anlagengesundheit aus und sichert gleichzeitig Cloud-Abonnements für Analysen.

- März 2025: Rockwell Automation startete Emulate3D Factory Test auf NVIDIA Omniverse, das es Kunden ermöglicht, virtuelle Fabrikabnahmetests durchzuführen. Durch die Virtualisierung der Abnahme senkt Rockwell das Inbetriebnahmerisiko und zielt darauf ab, Verkaufszyklen in kapitalintensiven Branchen zu verkürzen.

- Februar 2025: ExxonMobil führte die weltweit erste kommerzielle Open Process Automation-Installation in Baton Rouge ein und nannte Lebenszykluskosten-Einsparungen von ≥ 20 %. Dieser Schritt setzt Lieferanten unter Druck, O-PAS-Komponenten zu zertifizieren oder bei zukünftigen Brownfield-Ausschreibungen ausgeschlossen zu werden.

- Dezember 2024: ABB erwarb das Leistungselektronikgeschäft von Siemens Gamesa, um die Integration erneuerbarer Energien zu vertiefen und sein Portfolio vor der Ausgliederung der Robotiksparte zu stärken. Die Akquisition stärkt ABBs Cross-Selling-Hebel bei Projekten zur Energiewende.

Umfang des globalen Marktberichts für industrielle Steuerungssysteme

Industrielle Steuerungssysteme umfassen verschiedene Automatisierungsgeräte, Maschinen und Komponenten. Diese Systeme werden entwickelt, um industrielle Aufgaben zu überwachen, zu steuern, auszuführen und Prozesse mit hoher Präzision zu automatisieren, was die Produktqualität und Zuverlässigkeit verbessert. Organisationen aus verschiedenen Branchen übernehmen industrielle Steuerungssysteme aufgrund des zunehmenden Fokus auf Energieeffizienz in Fertigungsprozessen.

Der ICS-Markt ist segmentiert nach Betriebstechnologie (Supervisory Control and Data Acquisition (SCADA), Distributed Control System (DCS), Programmable Logic Controller (SPS), Intelligent Electronic Devices (IED), Human Machine Interface (HMI) und andere Systeme), nach Software (Asset Performance Management (APM), Product Lifecycle Management (PLM), Manufacturing Execution System (MES), Enterprise Resource Planning (ERP)), nach Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Energie und Versorgung, Lebensmittel und Getränke, Automobil und Transport, Biowissenschaften, Wasser und Abwasser, Metall und Bergbau, Zellstoff und Papier, Elektronik/Halbleiter, andere Endverbraucherbranchen) sowie nach Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa), Asien-Pazifik (China, Indien, Japan und übriges Asien-Pazifik), Lateinamerika (Brasilien, Argentinien, Mexiko und übriges Lateinamerika), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Supervisory Control and Data Acquisition (SCADA) |

| Distributed Control System (DCS) |

| Programmable Logic Controller (SPS) |

| Intelligent Electronic Devices (IED) |

| Human-Machine Interface (HMI) |

| Andere Systeme |

| Asset Performance Management (APM) |

| Product Lifecycle Management (PLM) |

| Manufacturing Execution System (MES) |

| Enterprise Resource Planning (ERP) |

| Industrielle Cybersicherheitsplattformen |

| Andere Software |

| Vor Ort |

| Cloudbasiert |

| Edge / Hybrid |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgung |

| Lebensmittel und Getränke |

| Automobil und Transport |

| Biowissenschaften |

| Wasser und Abwasser |

| Metall und Bergbau |

| Zellstoff und Papier |

| Elektronik und Halbleiter |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Betriebstechnologie | Supervisory Control and Data Acquisition (SCADA) | |

| Distributed Control System (DCS) | ||

| Programmable Logic Controller (SPS) | ||

| Intelligent Electronic Devices (IED) | ||

| Human-Machine Interface (HMI) | ||

| Andere Systeme | ||

| Nach Software | Asset Performance Management (APM) | |

| Product Lifecycle Management (PLM) | ||

| Manufacturing Execution System (MES) | ||

| Enterprise Resource Planning (ERP) | ||

| Industrielle Cybersicherheitsplattformen | ||

| Andere Software | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert | ||

| Edge / Hybrid | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Energie und Versorgung | ||

| Lebensmittel und Getränke | ||

| Automobil und Transport | ||

| Biowissenschaften | ||

| Wasser und Abwasser | ||

| Metall und Bergbau | ||

| Zellstoff und Papier | ||

| Elektronik und Halbleiter | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für industrielle Steuerungssysteme?

Der Markt wurde im Jahr 2026 auf 220,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 328,79 Milliarden USD erreichen.

Welches Betriebstechnologiesegment wächst am schnellsten?

Edge-fähige SPS führen das Wachstum mit einer CAGR von 11,24 % bis 2031 an.

Warum steigen die Cybersicherheitsausgaben in der industriellen Automatisierung?

Zunehmende OT-fokussierte Ransomware und doppelte Sicherheits-Cyber-Compliance-Anforderungen treiben Cybersicherheitsplattformen auf eine CAGR von 12,55 %.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 10,12 % aufgrund des Ausbaus der Elektronikkapazitäten und der Automatisierung aufgrund von Arbeitskräftemangel.

Wie wirken sich offene Prozessautomatisierungsstandards auf Anbieter aus?

Die Einführung von O-PAS ermöglicht es Endnutzern, Komponenten von mehreren Lieferanten zu kombinieren, was etablierte Anbieter unter Druck setzt, offene Schnittstellen zu zertifizieren oder einen Marktanteilsverlust zu riskieren.

Was ist das größte Hindernis für eine breitere Automatisierungseinführung?

Ein anhaltender Mangel an OT-qualifizierten Ingenieuren subtrahiert schätzungsweise 1,4 Prozentpunkte von der prognostizierten CAGR.

Seite zuletzt aktualisiert am: