Marktgröße und Marktanteil der globalen Capability Center in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

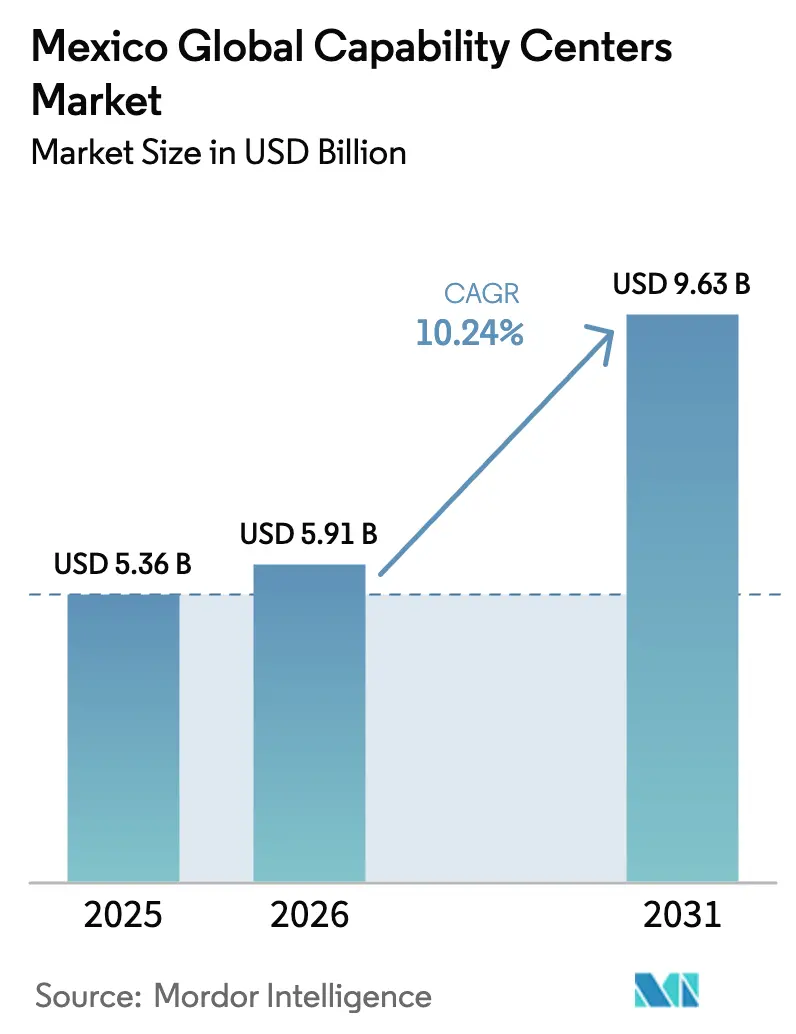

| Marktgröße im Basisjahr (2025) | 5.36 Milliarden US-Dollar |

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 9.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für globale Capability Center in Mexiko durch Mordor Intelligence

Die Marktgröße der globalen Capability Center in Mexiko wird im Jahr 2026 auf 5,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,36 Milliarden USD, mit Projektionen für 2031 von 9,63 Milliarden USD, was einem Wachstum von 10,24 % CAGR über den Zeitraum 2026–2031 entspricht. Mexikos Nearshore-Lage, ein großes MINT-Talentpool und Kostenvorteile haben für anhaltenden Schwung bei Unternehmensinvestitionen in fortschrittliche digitale, technische und Back-Office-Hubs gesorgt. Angespannte geopolitische Dynamiken zwischen den USA und China, erneuerte Ziele zur Resilienz der Lieferkette und die durch gemeinsame Zeitzonen gewährleistete betriebliche Kontinuität veranlassen US-amerikanische Unternehmen, ihre Mitarbeiterzahl in den globalen Capability Centern in Mexiko und ihre Marktpräsenz auszubauen. Staatliche Anreize im Rahmen des IMMEX-Programms und der Wirtschaftszone des Tehuantepec-Isthmus senken weiterhin die gesamten Lieferkosten, während die landesweite 5G-Abdeckung datenintensive Anwendungsfälle fördert, die moderne Capability Center heute bereitstellen. Infolgedessen verlagert sich der Markt für globale Capability Center in Mexiko stetig von reiner Lohnkostenarbitrage hin zu höherwertigen digitalen Diensten, die mit den globalen Unternehmenstransformationsagenden übereinstimmen.

Wichtigste Erkenntnisse des Berichts

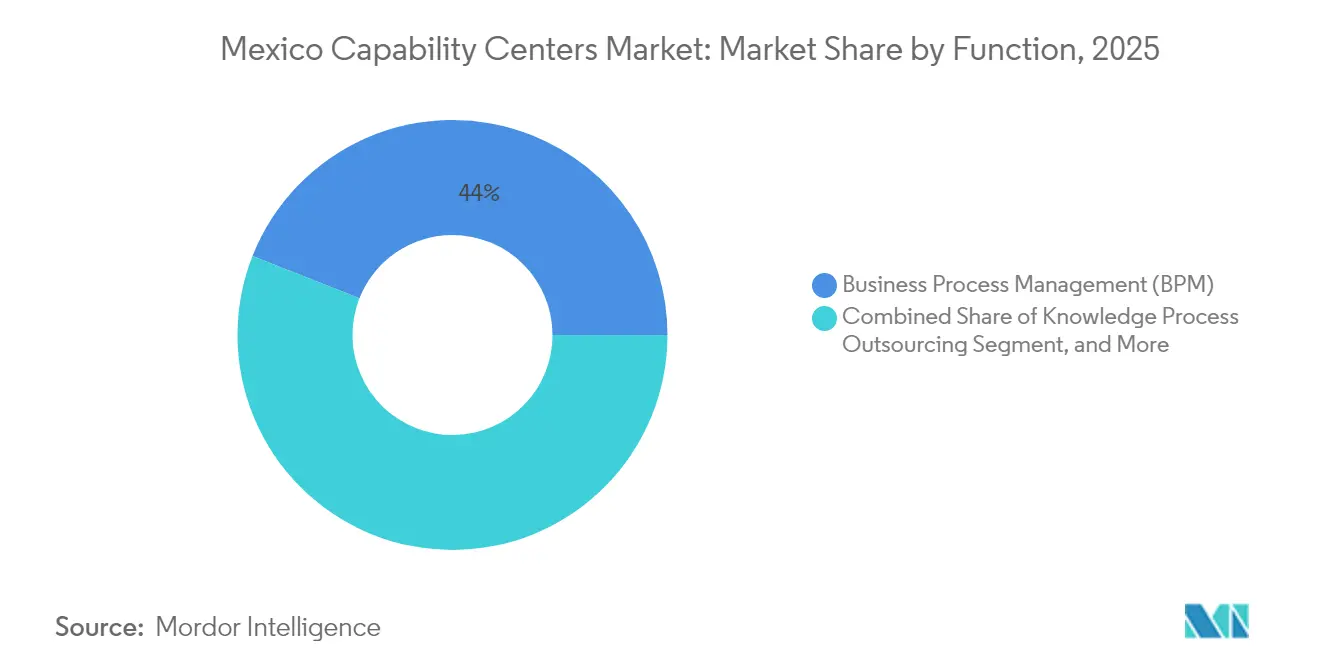

- Nach Funktion führte das Business Process Management im Jahr 2025 mit einem globalen Marktanteil von 44,02 % in den Capability Centern Mexikos, während Informationstechnologie und digitale Dienste bis 2031 voraussichtlich mit einer CAGR von 10,66 % wachsen werden.

- Nach Engagement-Modell dominierten Captive-Betriebe im Jahr 2025 mit 57,20 % der Marktgröße der globalen Capability Center in Mexiko, während hybride Build-Operate-Transfer-Strukturen bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen werden.

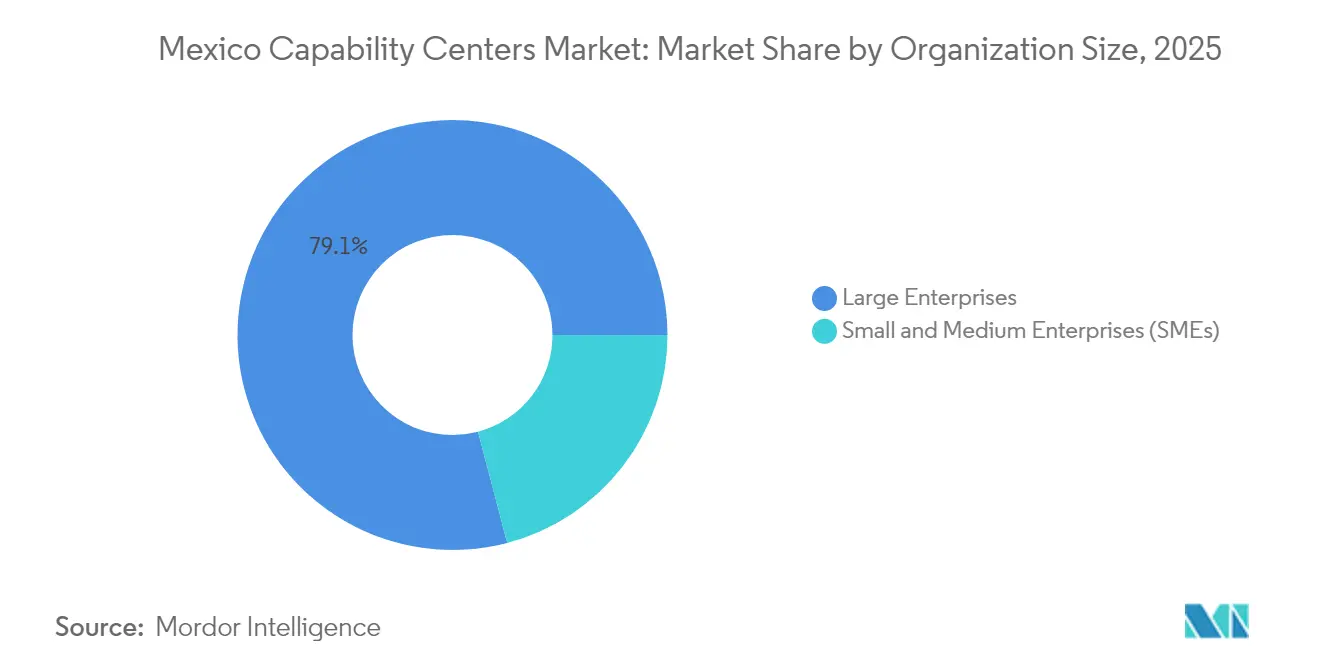

- Nach Unternehmensgröße entfielen im Jahr 2025 79,10 % der Marktgröße der globalen Capability Center in Mexiko auf Großunternehmen; kleine und mittlere Unternehmen werden jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,46 % wachsen.

- Nach Branchenvertikale hielten Fertigung, Automobil und Industrie im Jahr 2025 einen Marktanteil von 38,21 % an den globalen Capability Centern in Mexiko, während Einzel- und Konsumgüter über den Prognosezeitraum voraussichtlich eine CAGR von 10,84 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für globale Capability Center in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Nachfrage von US-Kunden | +3.2% | Grenzstaaten Mexiko–USA, Guadalajara, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Mexikos wachsender Pool an MINT-Absolventen | +2.1% | National, konzentriert in Guadalajara, Monterrey und Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für IT-Exporte | +1.8% | National, verstärkt in der Wirtschaftszone des Tehuantepec-Isthmus | Langfristig (≥ 4 Jahre) |

| Schneller 5G-Ausbau zur Ermöglichung fortschrittlicher digitaler Dienste | +1.5% | Städte der ersten Kategorie, die sich auf Standorte der zweiten Kategorie ausweiten | Mittelfristig (2–4 Jahre) |

| Peso-Kostenvorteile gegenüber den USA und Kanada | +1.2% | National mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| KI-basierter Automatisierungsbedarf in veralteten US-Betrieben | +0.7% | Technologiekorridore in Guadalajara, Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Nachfrage von US-Kunden

Ein Anstieg des US-amerikanischen Nearshoring belebt den Markt für globale Capability Center in Mexiko. Lieferkettenturbulenzen und geopolitische Verschiebungen haben amerikanische Unternehmen dazu veranlasst, kritische Arbeiten näher an die Heimat zu verlagern, und das Abkommen zwischen den USA, Mexiko und Kanada bietet Investoren verlässliche Handelsregeln.[1]Reuters Staff, "Analyse der MINT-Ausbildung und der Talentpipeline in Mexiko," Reuters, reuters.com Die Zusammenarbeit in Echtzeit über gemeinsame Zeitzonen hinweg beseitigt Koordinationsverzögerungen, die für asiatische Standorte typisch sind, und neue ausländische Direktinvestitionen in der Fertigung von 45,46 Milliarden USD im ersten Halbjahr 2024 erzeugen eine nachgelagerte Nachfrage nach IT-, Ingenieur- und Prozessdienstleistungen. Automobil- und Hightech-Hersteller fordern integrierte Ingenieur- und Analyseunterstützung zur Begleitung von Werksausweitungen und machen so jede Greenfield-Fabrik zu einem Multiplikator für neue Servicecentersitze. Die daraus resultierende Pipeline unterstützt größere Multifunktions-Hubs anstelle kleiner transaktionaler Einheiten und sichert langfristige Unternehmensverpflichtungen.

Mexikos wachsender Pool an MINT-Absolventen

Eine inländische Pipeline von 130.000 MINT-Absolventen pro Jahr stärkt das Talentangebot für den Markt der globalen Capability Center in Mexiko.[2]Financial Times Reporters, "Mexikos Nearshoring-Investitionsboom hält an," Financial Times, ft.com Akkreditierte Ingenieurstudiengänge in Guadalajara, Monterrey und Mexiko-Stadt bilden Fachspezialisten aus, die komplexe digitale Zwillingsmodellierung, eingebettete Software und Data-Science-Aufgaben globalen Ausmaßes bewältigen können. Initiativen wie das TECgpt-Ökosystem des Tecnológico de Monterrey führen 90.000 Studierenden KI-Tools ein und beschleunigen die Bereitschaft für unternehmensweite KI-Arbeitslasten. Zertifizierungspartnerschaften mit Cisco und anderen Anbietern gewährleisten einen einheitlichen Standard technischer Fähigkeiten im gesamten Land. Obwohl 70 % der Absolventen in Metropolen der ersten Kategorie ansässig sind, setzen Unternehmen Hub-and-Spoke-Modelle ein, die virtuelles Arbeiten nutzen, um Talente in Städten zweiter Ordnung zu erreichen.

Staatliche Steueranreize für IT-Exporte

Bundesstaatliche Anreizprogramme senken die Betriebskosten im gesamten Markt für globale Capability Center in Mexiko. Das IMMEX-Programm gewährt die zollfreie Einfuhr von Ausrüstung, wenn die endgültigen Dienstleistungen exportiert werden, und reduziert die Investitionskosten für die Inbetriebnahme um 15–25 %.[3]Wall Street Journal Bureau, "Mexikos Automobilproduktionswachstum setzt sich fort," Wall Street Journal, wsj.com Die Wirtschaftszone des Tehuantepec-Isthmus bietet qualifizierten Investoren Steuersenkungen von bis zu 25 %, und Forschungsausgaben können mit dem doppelten Nennwert abgezogen werden. Plan México, der 2024 eingeführt wurde, rationalisiert die Genehmigungsverfahren von Anfang bis Ende, verkürzt die Inbetriebnahmezeiten um bis zu 40 % und lenkt mehr hochwertige Produktentwicklungsarbeit an lokale Standorte. Diese Anreize verschieben die Wirtschaftlichkeit von einem reinen Kostenspiel hin zu einer nachhaltigen Innovationsbasis, die proprietäres geistiges Eigentum hält.

Schneller 5G-Ausbau zur Ermöglichung fortschrittlicher digitaler Dienste

Das landesweite 5G erschließt nun bandbreitenintensive Arbeitslasten mit geringer Latenz im Markt für globale Capability Center in Mexiko. Telcel deckt bereits 125 Städte ab, während AT&T México und Movistar die Abdeckung auf weitere 85 Städte zusammen ausweiten. Dreizehn Millionen 5G-Leitungen, 9,1 % der Mobilfunkverbindungen, schaffen fruchtbaren Boden für Edge-Analysen, Augmented-Reality-Wartung und Smart-Factory-Diagnosen. Branchenumfragen zeigen, dass 70 % der mexikanischen Unternehmen planen, bis 2024 5G einzuführen, und bevorstehende Spektrumauktionen sollen die Kapazität im Jahr 2025 erweitern. Die verbesserte Netzwerkbasis ermöglicht die Ferngeräteüberwachung für US-amerikanische Hersteller und erleichtert die Zusammenarbeit in Echtzeit zwischen Ingenieurteams, wodurch sowohl die Produktivität als auch die Bandbreite der von mexikanischen Hubs angebotenen Dienste verbessert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb aus Kolumbien und Costa Rica | -1.8% | Regionaler Wettbewerb, der alle mexikanischen Standorte betrifft | Mittelfristig (2–4 Jahre) |

| Anhaltende Lücken bei Englischsprachkenntnissen | -1.5% | National, am stärksten ausgeprägt außerhalb der Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Steigende Gehaltsinflation in mexikanischen Städten der ersten Kategorie | -1.2% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Outsourcing-Reformen | -0.9% | National, alle Engagement-Modelle betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb aus Kolumbien und Costa Rica

Kolumbien und Costa Rica positionieren sich als glaubwürdige Nearshore-Konkurrenten und dämpfen das Wachstum im Markt für globale Capability Center in Mexiko. Kolumbiens Englischkenntnisquote von 15 %, dreimal so hoch wie die Mexikos, macht es für sprachbasierte Kundenbetriebe attraktiv, während Costa Ricas etablierter Ruf im Outsourcing von Finanzdienstleistungen namhafte Banken anzieht. Währungsschwankungen haben Mexikos Kostenvorteil vorübergehend verringert, und aggressive Werbemaßnahmen von Bogotá und San José stellen Nearshoring als ein breiteres lateinamerikanisches Phänomen dar. Dennoch behält Mexiko seine Größe, ausgereifte Infrastruktur und direkte LKW-Routen in die US-amerikanische Lieferkette bei, was Abwanderungen hauptsächlich auf Nischen-Sprachdienste und nicht auf die digitale Kerntechnik beschränkt.

Anhaltende Lücken bei Englischsprachkenntnissen

Nur 5 % der mexikanischen Bevölkerung sprechen fließend Englisch, was kundenorientierte Rollen einschränkt und die Wachstumskurve des Marktes für globale Capability Center in Mexiko verringert. Schulungsanbieter wie Voxy und Pearson setzen KI-gestützte Sprachkurse im Unternehmensmaßstab ein, aber eine landesweite Verbesserung ist ressourcenintensiv. Städte der ersten Kategorie nehmen den Großteil der englischsprachigen Absolventen auf, während sekundäre Ballungsräume einem Fachkräftemangel ausgesetzt sind, der Expansionspläne verzögert. Neue Lehrpläne an öffentlichen Schulen betonen Englisch ab frühen Klassenstufen, doch Vorteile auf Arbeitskräfteebene werden sich erst nach 2035 konkretisieren. Bis dahin kombinieren Unternehmen die Rekrutierung zweisprachiger Talente mit maschinellen Übersetzungstools, um interkulturelle Reibungsverluste auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Grundlagen des Geschäftsprozessmanagements, digitaler Aufstieg

Business Process Management hatte im Jahr 2025 einen Marktanteil von 44,02 % am Markt für globale Capability Center in Mexiko, gestützt durch etablierte Finanz-, Personal- und Beschaffungsabläufe, die Mexikos kostenwettbewerbsfähige Arbeitskräfte und Prozessreife nutzen. Buchhaltungskonsolidierung, Verbindlichkeiten und Gehaltsabrechnung sind seit langem in mexikanische Center verlagert worden, sodass sich die US-amerikanischen Hauptsitze auf die Strategie konzentrieren können. Viele Center integrieren nun robotergestützte Prozessautomatisierung und Analyseüberlagerungen, die die Erstdurchlaufquote und Zykluszeit-Benchmarks verbessern.

Informationstechnologie und digitale Dienste bilden das am schnellsten wachsende Segment und expandieren mit einer CAGR von 10,66 %, da Unternehmen Expertise in Cloud-Migration, DevOps und KI-Modellbetrieb nachfragen. Agile Teams in Guadalajara und Mexiko-Stadt iterieren kundenorientierte Anwendungen synchron mit US-amerikanischen Produktverantwortlichen und verkürzen so die Release-Zyklen. Ingenieur- und F&E-Teams unterstützen Chip-Design, eingebettete Firmware und industrielle IoT-Diagnosen, angetrieben durch Investitionen wie Foxconns Nvidia-Superchip-Anlage. Obwohl wissensbasiertes Prozess-Outsourcing noch unterentwickelt ist, erweitern Patentrecherchen, Sicherheitsregulierungsüberwachung und versicherungsmathematische Analysen stetig die adressierbare Obergrenze des Marktes für globale Capability Center in Mexiko.

Nach Engagement-Modell: Captive-Tiefe, hybride Beschleunigung

Captive-Einheiten hielten im Jahr 2025 57,20 % des Marktes für globale Capability Center in Mexiko, da Fortune-500-Hersteller, Banken und Technologieunternehmen die vollständige Kontrolle über geistiges Eigentum, Qualität und Sicherheit anstrebten. Dedizierte Center in Monterrey führen proprietäre Antriebsstrangsimulationen für große Automobilunternehmen durch, während Hubs in Mexiko-Stadt sensible Zahlungsnetzwerkdaten für globale Kartenaussteller verwalten. Interne Akademien verschaffen Captive-Einheiten einen Wettbewerbsvorteil bei der Bindung von Spitzeningenieuren, trotz lokalem Fluktuationsdruck.

Hybride Build-Operate-Transfer-Modelle werden voraussichtlich eine CAGR von 10,98 % verzeichnen, da neue Marktteilnehmer einen schrittweisen Risikotransfer schätzen. Dienstleister gründen juristische Einheiten, mieten Flächen und legen eine anfängliche Governance fest, bevor Kunden die vollständige Kontrolle übernehmen. Für mittelständische Technologieanbieter beschleunigt die Vereinbarung den Markteintritt, ohne dass tiefgreifende lokale Compliance-Expertise erforderlich ist. Das Modell unterstützt auch den Start von Satelliten-Spokes in Querétaro und Puebla, die in größere Hubs einspeisen und das Netz des Marktes für globale Capability Center in Mexiko ohne hohe Investitionsausgaben erweitern.

Nach Unternehmensgröße: Dominanz der Großunternehmen, Demokratisierung für KMU

Großunternehmen erfassten im Jahr 2025 79,10 % der Marktgröße der globalen Capability Center in Mexiko. Ihre finanzielle Größe ermöglicht Multifunktions-Campus, die mehrere tausend Mitarbeiter in den Bereichen Design, Cloud-Betrieb und gemeinsame Dienste beherbergen. Microsofts Cloud- und KI-Ausbau im Wert von 1,3 Milliarden USD verdeutlicht das tiefere Engagement von Großkonzernen für mexikanische Ingenieur-Ökosysteme. Große Unternehmen verhandeln auch Großmengen-Telekommunikationsverträge und sichern sich schneller qualifizierte Anbieter.

Kleine und mittlere Unternehmen, obwohl sie nur 20,90 % des Wertes ausmachen, befinden sich auf einem CAGR-Wachstumspfad von 11,46 %, da No-Code-Workflow-Engines, öffentliche Cloud und verwaltete Betreiber globaler Capability Center die Eintrittsbarrieren senken. Ein in Texas ansässiger SaaS-Anbieter kann nun mit einem 30-köpfigen Pod für globale Capability Center in Mexiko beginnen, der sich auf den Level-2-Support konzentriert, und entsprechend dem Abonnementwachstum skalieren. Staatliche Exportförderungszuschüsse und vereinfachte Zollabfertigung geben dem KMU-Engagement weiteren Auftrieb.

Nach Branchenvertikale: Fertigungskern, Einzelhandelsmomentum

Fertigungs-, Automobil- und Industrieunternehmen erzielten 38,21 % des Umsatzes im Jahr 2025 und spiegeln Mexikos Position als viertgrößter Autoproduzent der Welt mit 3,03 Millionen gebauten Einheiten in den ersten drei Quartalen wider. Technisches Änderungsmanagement, Werksbodenanalysen und digitale Zwillingssimulationen dominieren die Arbeitslasten. Tier-1-Zulieferer platzieren Konstruktionsingenieure gemeinsam mit OEM-Capability-Centern, um die Einführung neuer Modelle zu beschleunigen.

Einzel- und Konsumgüter übertreffen alle anderen Vertikalen mit einer CAGR von 10,84 %, da Omnichannel-Wachstum Bestandstransparenz, Analysen für die letzte Meile und Personalisierungsmaschinen erfordert. Mexikanische Hubs betreiben Storefront-Microservices-Architekturen für US-amerikanische Marken, die auf hispanische Bevölkerungsgruppen abzielen, und integrieren Zahlungs-, Treue- und Fulfillment-Daten. Zentren für Bankwesen, Finanzdienstleistungen und Versicherungen verankern Risikomodellierung und transaktionale Compliance-Operationen, während Cluster für Gesundheitswesen und Biowissenschaften in Guadalajara beginnen, Pharmakovigilanz-Daten und klinische Studienanalysen zu verarbeiten.

Geografische Analyse

Mexiko-Stadt, Guadalajara und Monterrey erwirtschafteten zusammen etwa drei Viertel des Umsatzes im Jahr 2025 im Markt für globale Capability Center in Mexiko. Mexiko-Stadt bietet eine unübertroffene Mitarbeiterzahl und Nähe zu Regulierungsbehörden und zieht Banken und Telekommunikationsunternehmen in ihre Hochhauskorridore. Guadalajara, oft als Mexikos Silicon Valley bezeichnet, beherbergt Ingenieurlabore für namhafte Unternehmen wie Foxconn, Intel und IBM und fördert einen positiven Kreislauf aus spezialisierten Talenten und Anbieter-Ökosystemen. Monterreys industrielles Erbe und die Nähe zur texanischen Grenze eignen sich für Automobil- und Schwermaschinenfirmen, die eine schnelle Iteration vom Design bis zur Fertigung benötigen.

Städte zweiter Ordnung rücken auf der Reifekurve nach oben. Querétaro sicherte sich AWSs Cloud-Region im Wert von 5 Milliarden USD und katalysierte einen Cluster von Cybersicherheits- und DevOps-Rollen. Puebla und León ziehen Einzelhandelsanalysen und mehrsprachige Kundenbetreuung an und bieten 30–40 % niedrigere Immobilienkosten als der Durchschnitt der ersten Kategorie, was den Kostendruck angesichts steigender Gehaltsinflation mindert. Grenzstandorte wie Tijuana und Ciudad Juárez bieten unübertroffenen physischen Zugang zu US-amerikanischen Kunden, obwohl Unternehmen bei der Planung unternehmenskritischer Arbeitslasten Sicherheitsprotokolle und Infrastrukturlücken abwägen müssen.

Ein aufkommendes Hub-and-Spoke-Modell ist erkennbar. Unternehmen verorten Führung, Lösungsarchitektur und Kundenbindung in Hubs der ersten Kategorie, während sie repetitive Analysen oder 24/7-Überwachung in Spokes wie Mérida oder Chihuahua ansiedeln. Staatliche Straßenausbauprojekte und der laufende 5G-Ausbau reduzieren Reaktionszeitunterschiede und ermöglichen verteilte agile Teams. Insgesamt verbreitern diese Dynamiken die geografische Basis des Marktes für globale Capability Center in Mexiko, ohne die betriebliche Konsistenz zu beeinträchtigen.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, doch der Markt für globale Capability Center in Mexiko bleibt mäßig fragmentiert. US-amerikanische und europäische Beratungsriesen, darunter Accenture, IBM und Cognizant, nutzen etablierte Kundenportfolios, um Multi-Tower-Deals in den Bereichen Finanzen, Cloud und Daten zu sichern. Indische Großunternehmen wie Tata Consultancy Services, Infosys und HCLTech skalieren schnell; HCLTech allein stellte 2024 1.300 Fachleute ein und brachte seine Mitarbeiterzahl vor Ort auf 3.700.[4]Financial Times Technology Team, "HCLTechs Expansionsstrategie in Mexiko," Financial Times, ft.com Lokale Marktführer Softtek und Neoris differenzieren sich durch tiefe staatliche Netzwerke, kulturelle Ausrichtung und wettbewerbsfähige zweisprachige Tarife.

Technologiemultis verlagern sich von Anbietern zu Wettbewerbern, indem sie ihre eigenen Captive Center aufbauen. Microsofts Hyperscale-Investition verankert KI-Forschung, während Google und AWS Cloud-Regionalbetriebe aufbauen, die als interne Support-Engines für nordamerikanische Kunden dienen. Nischenstudios für digitale Dienste sind auf UX, Datentechnik oder die Integration von Industrie 4.0 spezialisiert und erfassen einen erheblichen Marktanteil innerhalb definierter Mikro-Vertikalen. Insgesamt entwickeln sich die Erfolgsfaktoren hin zu Arbeitgebermarkenbildung, Akademien für Spezialfähigkeiten und vertikalisierten Lösungsangeboten, anstatt einfach Sitze zu skalieren.

Konsolidierungsaktivitäten sind begrenzt, aber wachsend. Mittelgroße US-amerikanische Cloud-Integratoren erwerben auf Datentechnik spezialisierte Boutiquen in Guadalajara, um knappe KI-Talente zu sichern, und mexikanische BPO-Anbieter fusionieren mit Nearshore-Partnern, um ihre geografische Reichweite zu erweitern. Die fünf größten Einheiten kontrollieren noch immer deutlich weniger als 30 % des kombinierten Umsatzes, was erhebliche Chancen für differenzierte Marktteilnehmer mit einem Sektor- oder Technologiefokus bietet.

Marktführer der globalen Capability Center-Branche in Mexiko

Accenture PLC

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tata Consultancy Services kündigte eine Investition von 250 Millionen USD an, um ein neues globales Capability Center in Monterrey, Mexiko, zu errichten, mit Plänen, bis 2027 2.500 Technologiefachleute einzustellen. Die Einrichtung konzentriert sich auf fortschrittliche digitale Dienste, einschließlich künstlicher Intelligenz, Cloud-Computing und Cybersicherheitslösungen für nordamerikanische Kunden, und markiert TCS' größte Einzelstandortinvestition in Lateinamerika.

- September 2025: Amazon Web Services schloss die erste Phase seiner Querétaro-Rechenzentrumsregion im Wert von 5 Milliarden USD ab und startete 3 Verfügbarkeitszonen, die Cloud-Infrastrukturdienste in Mexiko und Mittelamerika bereitstellen. Die Infrastruktur unterstützt Unternehmensarbeitslasten, die eine Konnektivität mit geringer Latenz und die Einhaltung von Datenspeicherungsvorschriften erfordern, wobei AWS prognostiziert, dass die Region bis 2030 jährlich 7.000 Vollzeitäquivalent-Arbeitsplätze unterstützen wird.

- August 2025: General Motors verpflichtete sich zu einer Investition von 1,2 Milliarden USD, um sein technisches Zentrum in Toluca, Mexiko, zu erweitern und 1.800 Ingenieurstellen hinzuzufügen, die sich auf die Entwicklung von Elektrofahrzeugen und autonomen Fahrtechnologien konzentrieren. Die Investition umfasst fortschrittliche Simulationsanlagen und Batterietestlabore, die GMs globale Elektrifizierungsstrategie unterstützen werden, wobei der Betrieb voraussichtlich bis Mitte 2026 volle Kapazität erreichen wird.

- Juli 2025: Infosys eröffnete ein globales Capability Center mit 500 Sitzen in Guadalajara und investierte 80 Millionen USD in die Einrichtung, die auf Ingenieurdienstleistungen, digitale Transformation und Lösungen für künstliche Intelligenz spezialisiert ist. Das Center bedient Kunden aus der Automobil-, Fertigungs- und Finanzdienstleistungsbranche in ganz Nordamerika, wobei Infosys plant, die Kapazität bis 2027 auf 1.200 Sitze zu erweitern, basierend auf der Kundennachfrage.

Berichtsumfang des Marktes für globale Capability Center in Mexiko

Der Umfang der Studie über globale Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Business Process Management (BPM) ist auf Finanzen und Buchhaltung, Personal, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) Hybrides Build-Operate-Transfer (BOT) auf Joint Venture/Strategische Partnerschaft und Virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D |

| Business Process Management (BPM) |

| Wissensbasiertes Prozess-Outsourcing (KPO) |

| Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzel- und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D | |

| Business Process Management (BPM) | |

| Wissensbasiertes Prozess-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzel- und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für globale Capability Center in Mexiko bis 2031 erreichen?

Prognosen beziffern den Markt bis 2031 auf 9,63 Milliarden USD, was einer CAGR von 10,24 % ab 2026 entspricht.

Welches Betriebsmodell expandiert am schnellsten in mexikanischen Capability Centern?

Hybride Build-Operate-Transfer-Vereinbarungen wachsen mit einer CAGR von 10,98 %, da Unternehmen einen schrittweisen Risikotransfer und betriebliche Flexibilität anstreben.

Welche Branchenvertikale führt derzeit die Ausgaben für Capability Center in Mexiko an?

Fertigungs-, Automobil- und Industriekunden machen 38,21 % des Umsatzes im Jahr 2025 aus.

Welche Städte beherbergen den Großteil der mexikanischen Capability Center?

Mexiko-Stadt, Guadalajara und Monterrey machen etwa 75 % des Marktwerts aus, aufgrund ihrer Talenttiefe und ausgereiften Infrastruktur.

Wie viele MINT-Absolventen kommen in Mexiko jährlich hinzu?

Universitäten produzieren jährlich etwa 130.000 MINT-Absolventen und stärken damit die Ingenieur- und digitale Talentpipeline.

Was hemmt das mit Sprachkenntnissen verbundene Wachstum?

Nur 5 % der Bevölkerung sprechen fließend Englisch, was die Verfügbarkeit kundenorientierter Rollen einschränkt und Unternehmen dazu veranlasst, in Sprachförderung zu investieren.

Seite zuletzt aktualisiert am: