Größe und Marktanteil des kanadischen Marktes für globale Leistungszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

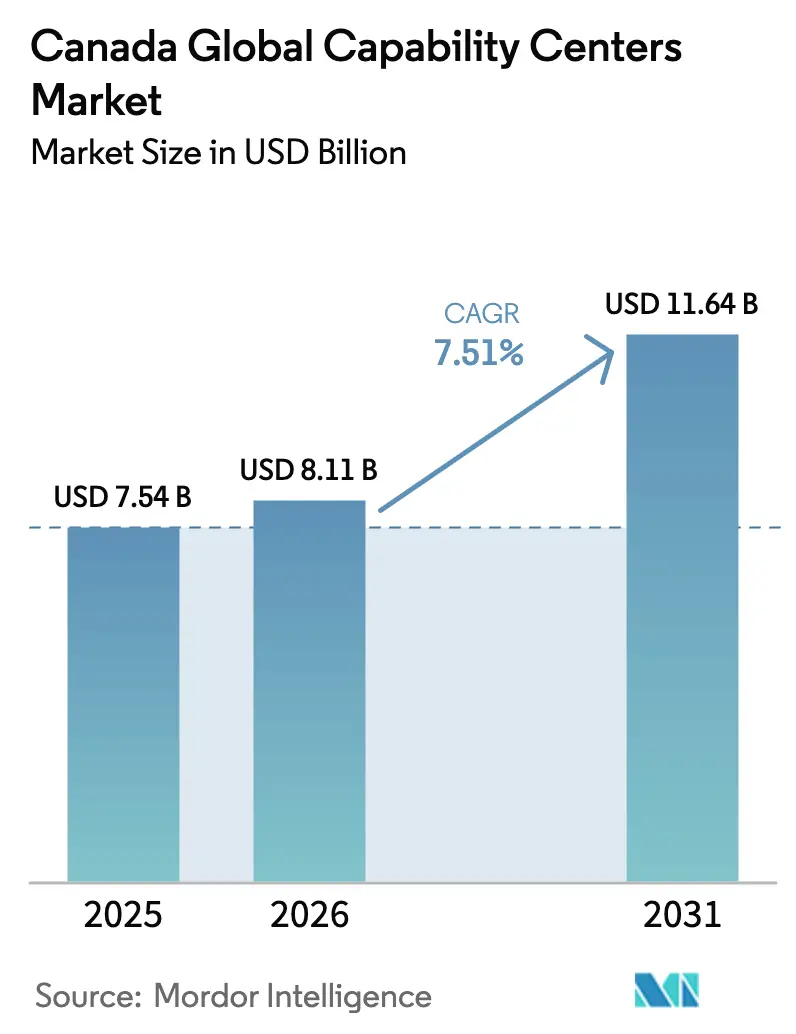

| Marktgröße im Basisjahr (2025) | 7.54 Milliarden US-Dollar |

| Marktgröße (2026) | 8.11 Milliarden US-Dollar |

| Marktgröße (2031) | 11.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für globale Leistungszentren von Mordor Intelligence

Die Marktgröße des kanadischen Marktes für globale Leistungszentren wurde im Jahr 2025 auf 7,54 Milliarden USD geschätzt und soll von 8,11 Milliarden USD im Jahr 2026 auf 11,64 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 7,51 % während des Prognosezeitraums (2026–2031). Robuste staatliche Anreize für digitale Innovationszentren, die Attraktivität der zeitnahen Zusammenarbeit mit dem Hauptsitz in den Vereinigten Staaten sowie der Zugang zu einer multikulturellen, zweisprachigen Belegschaft treiben die Expansion voran. Die regulatorische Kontrolle grenzüberschreitender Datentransfers lenkt regulierte Branchen zu kanadischen Lieferstandorten, die Datensouveränität gewährleisten. Die zunehmenden Investitionen von Technologiegiganten in Toronto, Vancouver und Montreal bestätigen Kanadas Attraktivität als Nearshore-Standort, während aufstrebende Technologiekorridore in Alberta und Ontario die geografische Präsenz des kanadischen Marktes für globale Leistungszentren diversifizieren. Der Wettbewerb um erfahrene digitale Fachkräfte und vergleichsweise höhere Gehaltskosten gegenüber traditionellen Offshore-Standorten dämpfen das kurzfristige Wachstum, heben jedoch die strategische Begründung für kanadische Zentren nicht auf.

Wichtigste Erkenntnisse des Berichts

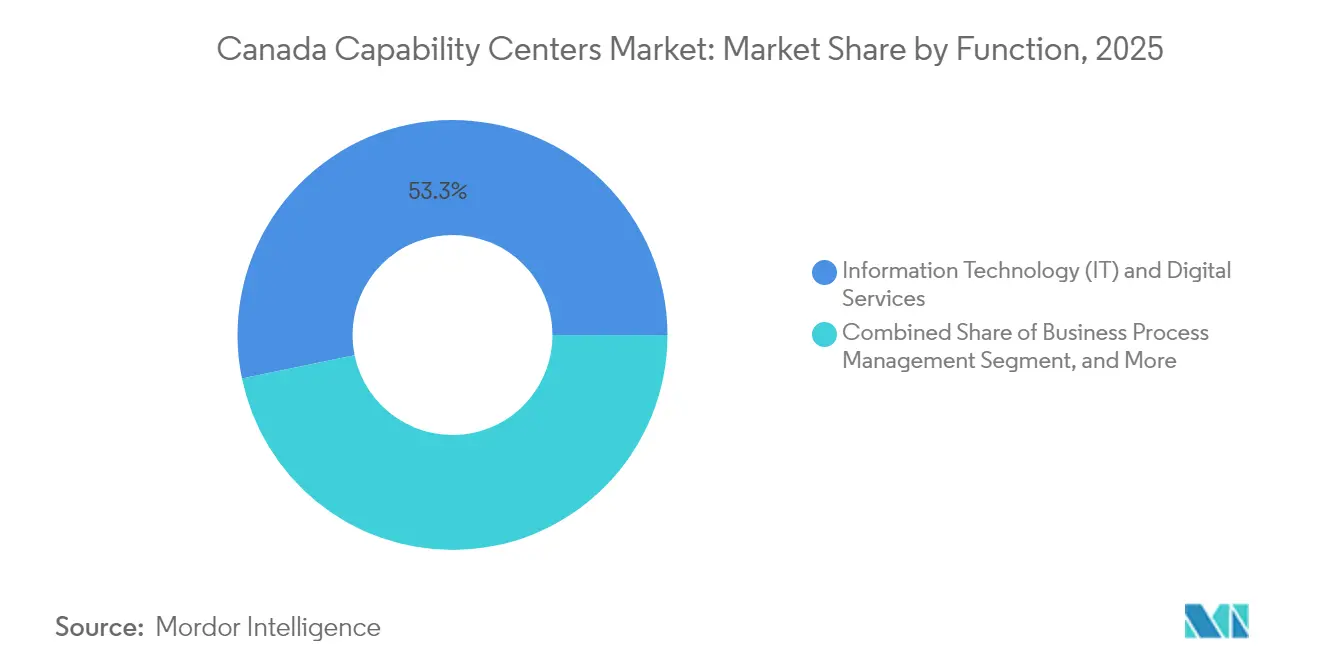

- Nach Funktion und Fähigkeit führten Informationstechnologie und digitale Dienste den kanadischen Markt für globale Leistungszentren an und machten 2025 einen Anteil von 53,25 % aus, während das wissensbasierte Prozess-Outsourcing die schnellste Wachstumsdynamik mit einer CAGR von 7,63 % bis 2031 verzeichnete.

- Nach Engagement-Modell hielten eigenständige Betriebe 62,74 % der Marktgröße des kanadischen Marktes für globale Leistungszentren im Jahr 2025, und hybride Aufbau-Betrieb-Übertragungsvereinbarungen werden voraussichtlich mit einer CAGR von 8,12 % im Zeitraum 2026–2031 wachsen.

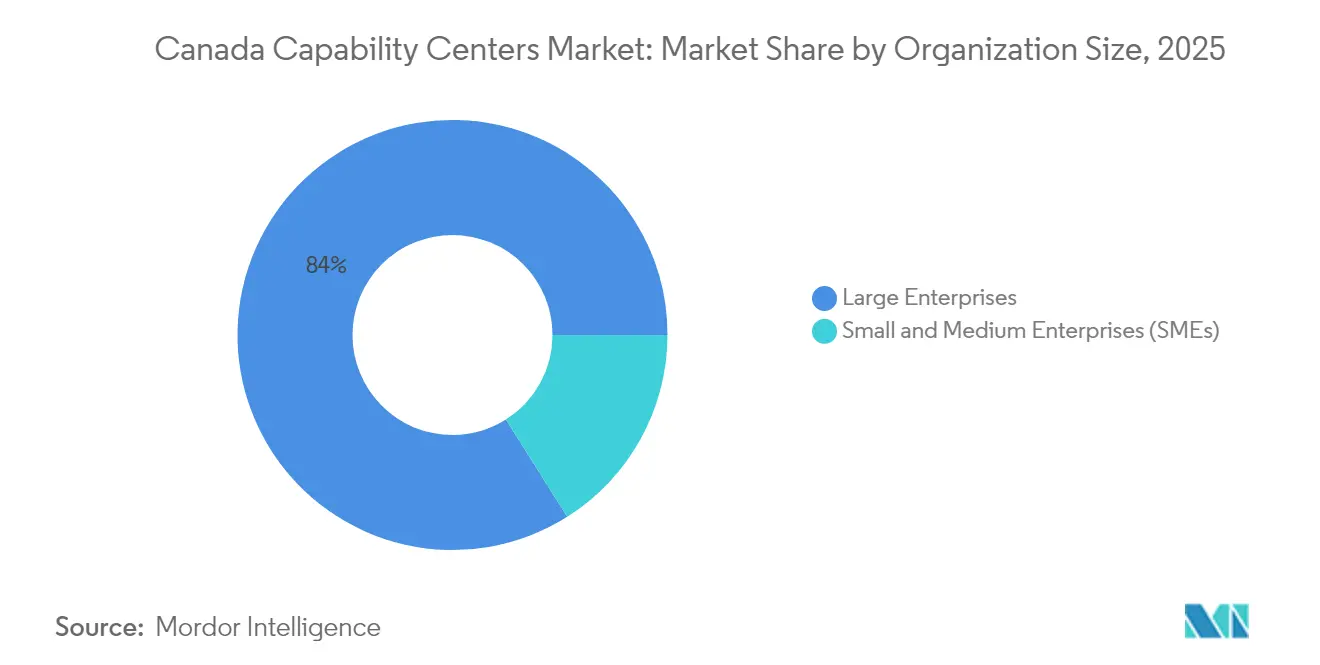

- Nach Unternehmensgröße machten Großunternehmen 83,96 % des Marktanteils des kanadischen Marktes für globale Leistungszentren im Jahr 2025 aus, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 9,02 % bis 2031 wachsen werden.

- Nach Branchenvertikale erzielten Banken, Finanzdienstleistungen und Versicherungen 2025 einen Umsatzanteil von 34,41 %, während der Sektor Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 7,92 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für globale Leistungszentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Nearshore-Zeitzonenausrichtung mit den Vereinigten Staaten | +2.1% | National, mit Schwerpunkten in Toronto, Vancouver und Montreal | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für digitale Innovationszentren | +1.8% | National, mit provinziellen Unterschieden in Quebec, Ontario und Alberta | Langfristig (≥ 4 Jahre) |

| Zugang zu einem multikulturellen, zweisprachigen Talentpool | +1.5% | National, mit Schwerpunkt auf den Korridoren Toronto, Vancouver und Montreal | Langfristig (≥ 4 Jahre) |

| Steigende grenzüberschreitende Anforderungen an den Datenverbleib | +1.3% | National, mit regulatorischem Fokus auf die Sektoren Banken, Finanzdienstleistungen und Versicherungen sowie Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Fahrplan für die Zusammenarbeit zwischen Kanada und den USA bei kritischen Technologien | +0.9% | National, mit Schwerpunkt auf Zentren für künstliche Intelligenz und Halbleiter | Langfristig (≥ 4 Jahre) |

| Anstieg der Klimatechnologie-Finanzierung, der grüne Mandate für globale Leistungszentren vorantreibt | +0.8% | National, mit Schwerpunkt in Provinzen mit sauberer Energie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Nearshore-Zeitzonenausrichtung mit den Vereinigten Staaten

Die Zusammenarbeit in Echtzeit innerhalb desselben Arbeitstages beseitigt die zwölfstündigen Übergabeverzögerungen, die traditionelle Offshore-Modelle kennzeichnen. Kanadische globale Leistungszentren nehmen an Live-Meetings teil, bieten sofortigen Kundensupport und synchronisieren agile Sprints mit Teams in den Vereinigten Staaten, was die Produktivität verbessert und die Projektzykluszeit verkürzt. Amazons Entscheidung, mehr als 8.500 Unternehmens- und Technologiemitarbeiter in Toronto und Vancouver zu beschäftigen, veranschaulicht, wie multinationale Unternehmen die geografische Nähe nutzen, um kanadische Standorte in globale Liefernetzwerke einzubinden.[1]Amazon Staff, "Sehen Sie sich die neuesten Entwicklungen in Amazons Technologiezentren in Vancouver und Toronto an," aboutamazon.ca Finanzinstitute legen großen Wert auf gleichzeitige Zusammenarbeit, da regulatorische Meldefristen eine sofortige Datenvalidierung und Genehmigung erfordern. Da Unternehmen reinen Lohnkostenvorteilen zugunsten von Geschwindigkeits- und Qualitätsvorteilen den Rücken kehren, gewinnt der kanadische Markt für globale Leistungszentren Aufträge, die früher standardmäßig an Standorte im asiatisch-pazifischen Raum vergeben wurden.

Staatliche Anreize für digitale Innovationszentren

Bundes- und Provinzprogramme senken die Einstiegskosten sowohl für ausländische Investoren als auch für kanadische Wachstumsunternehmen. Die kanadische Strategie für souveräne KI-Rechenkapazität verpflichtet sich, bis 2030 2 Milliarden CAD (1,58 Milliarden USD) bereitzustellen, um die inländische KI-Rechenkapazität auszubauen und die KI-Rechenherausforderung zu finanzieren. Quebec stellte 48 Millionen CAD (37,92 Millionen USD) für den Ax-C Montreal-Hub bereit, wobei private Partner unter der Führung von Google Cloud 5,25 Millionen CAD (4,15 Millionen USD) beisteuerten. Albertas Strategie für KI-Rechenzentren zielt auf 100 Milliarden CAD (79 Milliarden USD) an privaten Investitionen über fünf Jahre ab, um Hyperscale-Einrichtungen anzuziehen. Diese gestaffelten Anreize verkürzen die Einrichtungszeit, subventionieren die Infrastruktur und steigern den Mehrwert für das Hosting rechenintensiver Workloads in Kanada.

Zugang zu einem multikulturellen, zweisprachigen Talentpool

Einwanderungsfreundliche Richtlinien in Kombination mit einer vielfältigen inländischen Belegschaft bieten Sprach- und Kulturkompetenz in den wichtigsten globalen Märkten. Ein Drittel der kanadischen Technologiebelegschaft identifiziert sich als asiatisch, und der Anteil von Frauen in technischen Berufen steigt, was die verfügbare Talentbasis verbreitert.[2]CBRE, "Tech-30 2024: Messung der Auswirkungen der Technologiebranche auf die US-amerikanischen und kanadischen Büromärkte," cbre.com Infosys' Zusage, 8.000 kanadische Arbeitsplätze zu schaffen, und seine Partnerschaften mit vierzehn Universitäten belegen, wie kanadische globale Leistungszentren schnell skalieren, indem sie sowohl Neuankömmlinge als auch lokale Absolventen einbeziehen. Zweisprachige Kenntnisse in Englisch und Französisch ermöglichen es Zentren in Quebec, frankophone Märkte zu bedienen, ohne zusätzliche Lokalisierungskosten zu verursachen.

Steigende grenzüberschreitende Anforderungen an den Datenverbleib

Die Datenschutzgesetzgebung in Kanada, kombiniert mit sektorspezifischen Vorschriften wie den Richtlinien des Büros des Aufsehers über Finanzinstitute zu Technologie- und Cyberrisiken, veranlasst regulierte Unternehmen dazu, Kundendaten innerhalb der nationalen Grenzen zu halten. Microsofts Investition von 680 Millionen CAD (537,2 Millionen USD) in Quebecs Dateninfrastruktur, kombiniert mit IBMs Multi-Zonen-Cloud-Region in Montreal, bietet kanadischen globalen Leistungszentren konforme Hosting-Optionen, wodurch rechtliche Risiken und Latenz reduziert werden. Da die Strafen für Nichteinhaltung weltweit eskalieren, entscheiden sich Unternehmen zunehmend für Onshore- oder Nearshore-Umgebungen, die Audits und Zertifizierungen vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere durchschnittliche Gehaltskosten im Vergleich zu traditionellen Offshore-Standorten | -1.2% | National, mit Premiumkosten in Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb um erfahrene digitale Fachkräfte in Toronto und Vancouver | -0.8% | Ballungsräume Toronto und Vancouver | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Bearbeitung von Arbeitsgenehmigungen für ausländische Spezialisten | -0.6% | National, alle wichtigen Technologiezentren betreffend | Kurzfristig (≤ 2 Jahre) |

| Knappheit an großflächigen Büroflächen der Klasse A in aufstrebenden Technologiekorridoren | -0.4% | Sekundärmärkte außerhalb von Toronto, Vancouver und Montreal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere durchschnittliche Gehaltskosten im Vergleich zu traditionellen Offshore-Standorten

Kanadische Softwareingenieure verdienen deutlich mehr als ihre Kollegen in Indien oder den Philippinen, sodass Lohnkosten allein die Geschäftsbegründung nicht mehr tragen. Obwohl die Gehälter noch 46 % unter denen vergleichbarer Stellen in den Vereinigten Staaten liegen, stellt die Lohnabrechnung nach wie vor den größten Kostenfaktor für globale Leistungszentren dar. Betreiber gleichen den Aufpreis durch Produktivitätsgewinne, geringere Reisekosten und reduzierten Nachbearbeitungsaufwand aufgrund kultureller Fehlanpassungen aus. Da Exzellenzzentren Routineaufgaben ersetzen, messen Unternehmen den Wert an der Markteinführungsgeschwindigkeit und Qualität statt an nominalen Stundensätzen.

Zunehmender Wettbewerb um erfahrene digitale Fachkräfte in Toronto und Vancouver

Technologiegiganten und Start-ups rekrutieren häufig aus demselben begrenzten Pool an Führungstalenten, was zu höheren Vergütungen und einem erhöhten Fluktuationsrisiko führen kann. Amazons Erweiterung um 79.000 Quadratfuß in Toronto und sein neuer Vancouver-Turm haben den Wettbewerb um leitende Ingenieure und Produktmanager beschleunigt.[3]Evan Duggan, "Amazon erweitert Technologiezentrum in Toronto und eröffnet Vancouver Office North Tower," renx.ca Kanadische globale Leistungszentren diversifizieren nach Montreal, Calgary und aufstrebende Korridore, aber erfahrene Spezialisten bleiben in den größten Ballungsräumen konzentriert, wo Lebensqualität und professionelle Netzwerke zusammentreffen. Unternehmen reagieren mit Aktienbeteiligungen, internen Akademien und verteilten Teamstrukturen, um Nachfragespitzen abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: IT-Dienstleistungsgrundlage steht vor einer Verlagerung hin zu wissensbasierter Arbeit

Informationstechnologie und digitale Dienste blieben 2025 der Anker und generierten 53,25 % des Marktanteils des kanadischen Marktes für globale Leistungszentren. Ausgereifte Servicekataloge, die Anwendungswartung, Cloud-Migration und Cybersicherheit abdecken, erneuern weiterhin mehrjährige Verträge und sichern die Betriebsmargen für etablierte Anbieter. Dennoch beschleunigt sich das wissensbasierte Prozess-Outsourcing mit einer CAGR von 7,63 % bis 2031, da Unternehmen Analysen, regulatorisches Berichtswesen und domänenspezifische Forschung nach Kanada verlagern, wo kulturelle Nähe und Sprachkompetenz die Einarbeitungszyklen verkürzen. In diesem Wandel wird die Marktgröße des kanadischen Marktes für globale Leistungszentren für wissensbasierte Aufträge voraussichtlich die traditionellen IT-Budgets über den Prognosehorizont hinaus übertreffen.

Ein Anstieg angewandter KI-Projekte zeigt, wie wissensbasierte Arbeit skaliert. Scale AI leitete 2024 96 Millionen CAD (75,84 Millionen USD) in zweiundzwanzig Branchenkooperationen, wodurch angewandte Forschungspipelines entstanden, die kanadische globale Leistungszentren für schnelle Machbarkeitsnachweise nutzen können. Ingenieur- und Forschungs- und Entwicklungszentren in Ottawa und Montreal arbeiten mit Muttergesellschaftslabors in den Vereinigten Staaten zusammen und nutzen synchronisierte Zeitzonen für tägliche Stand-ups. Infolgedessen betonen Wertmetriken nun Designgeschwindigkeit und die Schaffung geistigen Eigentums statt Ticketabschlüsse, was eine strategische Neupositionierung kanadischer Zentren in globalen Portfolios ankündigt.

Nach Engagement-Modell: Eigenständige Kontrolle im Gleichgewicht mit hybrider Flexibilität

Eigenständige Formate machten 2025 62,74 % der Marktgröße des kanadischen Marktes für globale Leistungszentren aus, was den Wunsch der Unternehmen nach enger Steuerung von Daten und Prozessen widerspiegelt. Unternehmen wählen diesen Weg häufig, wenn die Risiken für geistiges Eigentum die Kostenvorteile des Outsourcings überwiegen. Das hybride Aufbau-Betrieb-Übertragungsmodell wird jedoch voraussichtlich mit einer CAGR von 8,12 % bis 2031 wachsen, da Unternehmen eine schrittweise Eigentumsübertragung anstreben, die Einstiegshürden mindert. Bei dieser Struktur richtet ein Spezialistpartner den Standort ein, rekrutiert Mitarbeiter und übergibt den Betrieb, sobald sich die wichtigsten Leistungsindikatoren stabilisiert haben.

Ericssons schrittweise Ausgaben von 634,8 Millionen CAD (501,5 Millionen USD) in den Forschungs- und Entwicklungslabors in Ottawa und Montreal zeigen, wie hybride Vereinbarungen staatliche und akademische Allianzen nutzen, um interne Kapazitäten zu erweitern. Die schnelle Genehmigungsbearbeitung durch die Strategie für globale Fähigkeiten, die auf eine zweiwöchige Bearbeitungszeit abzielt, mindert zudem die mit hybriden Einführungen für Nischenfähigkeiten verbundenen Risiken. Im Laufe der Zeit behandeln Unternehmen hybride Modelle als strategische Optionen und wechseln zwischen selbstverwalteten und partnerverwalteten Phasen, um Projektzyklen und Kapitalallokationspräferenzen anzupassen.

Nach Unternehmensgröße: Großunternehmen ebnen den Weg für die Übernahme durch kleine und mittlere Unternehmen

Großunternehmen kontrollierten 2025 83,96 % des Marktanteils des kanadischen Marktes für globale Leistungszentren, dank umfangreicher Transformationsbudgets und erfahrener globaler Beschaffungsteams. Diese Akteure absorbieren die Anfangskosten für Compliance-Audits, Büroausbau und grenzüberschreitende Governance-Rahmen. Ihre Präsenz fördert auch Lieferantenökosysteme, vom Facility Management bis zum Cloud-Hosting, von denen später kleinere Marktteilnehmer profitieren.

Kleine und mittlere Unternehmen sind zwar noch in der Anfangsphase, werden aber voraussichtlich das höchste Wachstum mit einer CAGR von 9,02 % erzielen. Cloud-native Plattformen und verwaltete Serviceorchestratoren reduzieren die fixen Infrastrukturkosten und ermöglichen es mittelständischen Unternehmen, Design, Support und Analysen aus Kanada in bescheidenem Umfang zu orchestrieren. Clios Finanzierungsrunde von 900 Millionen CAD (711 Millionen USD) unterstreicht, wie kanadische Wachstumsunternehmen nun Bewertungsschwellen erreichen, die multifunktionale Zentren für ausländische Nutzer unterstützen. Provinzielle Förderprogramme, wie Ontarios Programm für kritische Industrietechnologien, das Cybersicherheits-Sandboxen unterstützt, gleichen das Spielfeld für kleine und mittlere Unternehmen weiter an, die schnell internationalisieren möchten.

Nach Branchenvertikale: Banken, Finanzdienstleistungen und Versicherungen bleiben dominant, während das Gesundheitswesen aufsteigt

Banken, Finanzdienstleistungen und Versicherungen generierten 2025 34,41 % des Markterlöses der kanadischen globalen Leistungszentren und nutzten dabei Kanadas regulatorische Ausrichtung an US-amerikanischen Rahmenbedingungen sowie die strengen Anforderungen an den Datenverbleib, die grenzüberschreitende Finanzströme prägen. Zentren in Toronto und Montreal beherbergen Operationen zur Bekämpfung von Geldwäsche, Modellvalidierung und Echtzeit-Handelsunterstützung – Aufgaben, bei denen Latenz- und Compliance-Risiken zusammentreffen. Die Reife der Vertikale bietet Referenzarchitekturen, die neuere Branchen nachahmen.

Gesundheitswesen und Biowissenschaften zeigen die stärkste Dynamik und wachsen mit einer CAGR von 7,92 % bis 2031. IBM und staatliche Partner verpflichteten sich zu 187 Millionen CAD (147,73 Millionen USD), um die Halbleitermontage und -prüfung für medizinische Anwendungen zu stärken und eine sichere inländische Versorgung für rechenintensive klinische Workloads zu gewährleisten. Kanadische globale Leistungszentren in diesem Sektor übernehmen regulatorische Angelegenheiten, Pharmakovigilanz und Unterstützung für digitale Therapeutika und nutzen dabei die Nähe zu Health Canada für schnellere Genehmigungen. Fertigungs-, Automobil- und Saubere-Energie-Segmente folgen und integrieren häufig Klimatechnologie-Mandate, die durch den bevorstehenden Hyperscale-Park Wonder Valley in Alberta gestärkt werden.

Geografische Analyse

Toronto verankert den nationalen Fußabdruck, unterstützt durch das tiefste Finanzdienstleistungscluster des Landes und einen stetigen Zustrom von MINT-Absolventen der Universität Toronto und benachbarter Institutionen. Amazon, IBM und große Banken beschäftigen gemeinsam Tausende im Stadtzentrum und festigen ein sich selbst verstärkendes Ökosystem, das die kontinuierliche Expansion des kanadischen Marktes für globale Leistungszentren antreibt. Vancouver belegt den zweiten Platz, wobei seine pazifische Ausrichtung mit den Geschäftszeiten des asiatisch-pazifischen Raums übereinstimmt – ein Vorteil für Unternehmen, die Follow-the-Sun-DevOps oder Gaming-Pipelines verwalten. Vancouvers Talentanziehungskraft ist stark, aber steigende Wohnkosten erfordern ergänzende Einstellungen in nahegelegenen Städten des Fraser Valley.

Montreals Aufstieg wurzelt in jahrzehntelangen öffentlichen Investitionen in künstliche Intelligenz, angeführt von Institutionen wie MILA, und einer zweisprachigen Belegschaft, die frankophone Kunden in Europa und Afrika bedient. Quebecs Steuergutschriften und Förderprogramme senken die effektiven Betriebskosten und gleichen höhere Anforderungen an die Einhaltung der französischen Sprache aus. Microsofts und Googles multimodale Cloud-Regionen bieten das Hyperscale-Fundament, das den Datenverbleib für Workloads in den Biowissenschaften und im öffentlichen Sektor unterstützt.

Jenseits der drei großen Metropolen nutzen Calgary und Edmonton ihr tradiertes Ingenieur-Know-how aus dem Energiesektor, um sich auf Anwendungen für digitale Zwillinge und saubere Technologien umzuorientieren. Albertas Strategie für KI-Rechenzentren und Hyperscale-Einrichtungen nördlich von Calgary reduzieren die Latenz für Operationen in Westkanada und bieten gleichzeitig bedeutende Kostenvorteile gegenüber den Mieten in Toronto und Vancouver. Ottawa, Heimat von Bundesbehörden und Telekommunikationsinnovatoren, profitiert von Ericssons Forschungs- und Entwicklungsexpansion und positioniert die Region als Zentrum für sichere Netzwerktechnologie. Waterloo und Halifax bieten universitätsgebundene Zulieferstandorte, die es Unternehmen ermöglichen, Nachwuchstalente anzuziehen, bevor diese in größere Städte umziehen. Zusammen erweitern diese Korridore den kanadischen Markt für globale Leistungszentren über traditionelle städtische Ankerpunkte hinaus und stärken die Widerstandsfähigkeit gegenüber lokalen Talent- oder Immobilienmarktvolatilitäten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei indische IT-Dienstleistungskonzerne, in den Vereinigten Staaten ansässige Beratungsunternehmen und kanadische Nischenspezialisten um Marktanteile konkurrieren. Tata Consultancy Services, Infosys und Wipro erweitern ihre etablierten Kundenbeziehungen auf kanadische Nearshore-Präsenzen und nutzen gemeinsame Toolchains für eine nahtlose Mehrstandortlieferung. Nordamerikanische Beratungsunternehmen, einschließlich der Großen Vier, differenzieren sich durch kulturelle Ausrichtung und Zugang zu Vorstandsebenen und bieten integrierte Beratungs- und operative Ausführungsdienstleistungen an. Lokale Spezialisten besetzen vertikale Nischen, insbesondere in der Gesundheitsdatenverwaltung und der Analyse sauberer Energie.

Technologiemodernisierung bestimmt das Wettbewerbsfeld. Anbieter investieren Kapital in proprietäre KI-Beschleuniger, robotergestützte Prozessautomatisierung und Cybersicherheitslösungen, wie die Einrichtung der Universität Ottawa und IBM, die Kunden Sandbox-Zugang bietet, um Zero-Day-Reaktionen zu testen, ohne Produktionssysteme zu beeinträchtigen.[4]IBM Canada, "Ontario Centre of Innovation, IBM Canada und die Universität Ottawa kündigen eine strategische Partnerschaft an," canada.newsroom.ibm.com Staatliche Einwanderungswege, die eine zweiwöchige Visabearbeitung versprechen, bieten Erstbewegern Vorteile, die die Feinheiten der Compliance beherrschen. Gleichzeitig treibt der Talentmangel anhaltende Fusionen und Übernahmen voran, da Akteure Boutique-Unternehmen erwerben, um spezialisierte Teams in den Bereichen Quantencomputing, generative künstliche Intelligenz und Halbleiterdesign zu sichern.

Chancen in weißen Flecken proliferieren in regulierten Vertikalen, wo Domänenwissen Wechselkosten schafft. Anbieter, die schlüsselfertige Lösungen anbieten, die Compliance-Artefakte in Lieferworkflows einbetten, erzielen Premiumpreise trotz Lohninflation. Parallel dazu treiben klimaorientierte Mandate die Nachfrage nach Zentren voran, die Kohlenstoffbuchhaltung verwalten und erneuerbare Energieanlagen optimieren, unter Nutzung von Albertas bevorstehenden Hyperscale-Rechennetzen. Segmentübergreifend hängt der Erfolg davon ab, in der Wertschöpfungskette von der arbeitsbasierten Abrechnung zu ergebnisbasierten Verträgen aufzusteigen, die Gebühren an geschäftliche Auswirkungen knüpfen.

Marktführer im kanadischen Markt für globale Leistungszentren

Tata Consultancy Services Canada Inc.

Accenture Inc.

IBM Canada Ltd.

Cognizant Technology Solutions Canada, ULC

Capgemini Canada Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: AXL stellte ein Venture-Studio im Wert von 15 Millionen USD vor, das in den nächsten fünf Jahren 50 Start-ups im Bereich künstliche Intelligenz in Kanada fördern wird. In Zusammenarbeit mit NVIDIA, AMD und Microsoft bietet das Studio Hochleistungsrechenkapazität und technisches Fachwissen und vertieft damit das KI-Talent und die Infrastruktur, die kanadische globale Leistungszentren unterstützen.

- August 2025: CGI erwarb Apside, ein in Frankreich ansässiges IT-Beratungsunternehmen mit kanadischen Aktivitäten, für 229,9 Millionen CAD (169,4 Millionen USD). Die Transaktion fügte weltweit rund 2.400 Fachleute hinzu und erweiterte CGIs Fähigkeiten zur digitalen Transformation und Cloud-Lieferung in Europa und Kanada.

- August 2025: OpenText und TELUS kündigten eine kanadische Sovereign-Cloud-Partnerschaft an, die im September 2025 in Betrieb gehen soll. Der Dienst wird sichere, regulierungskonforme Cloud-Umgebungen für inländische Unternehmen und Regierungsbehörden bereitstellen und strenge Anforderungen an den Datenverbleib erfüllen.

- Juni 2025: Der Innovationshub Ax.c wurde offiziell in Montreal eröffnet, unterstützt durch 48 Millionen CAD an öffentlichen Mitteln und 5,25 Millionen CAD von Partnern, darunter Google Cloud und Bell. Der Standort bietet gemeinsame KI-Infrastruktur und Kollaborationsräume für Start-ups und etablierte Unternehmen und stärkt Quebecs Position als KI-Exzellenzzentrum.

Berichtsumfang des kanadischen Marktes für globale Leistungszentren

Der Umfang der Studie über globale Leistungszentren für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -prüfung, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Buchhaltung, Personalwesen, Lohnabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Aufbau-Betrieb-Übertragungsmodell auf Joint Venture/strategische Partnerschaft und virtuelles Eigenbetriebs-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Eigenständiger Betrieb (Eigenbau)/Eigenbetrieb |

| Aufbau-Betrieb-Übertragungsmodell |

| Hybrides Aufbau-Betrieb-Übertragungsmodell |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Eigenständiger Betrieb (Eigenbau)/Eigenbetrieb |

| Aufbau-Betrieb-Übertragungsmodell | |

| Hybrides Aufbau-Betrieb-Übertragungsmodell | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für globale Leistungszentren im Jahr 2026?

Er wird auf 8,11 Milliarden USD geschätzt, mit einer Prognose, bis 2031 11,64 Milliarden USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate der kanadischen globalen Leistungszentren bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 7,51 % über den Zeitraum 2026–2031 wachsen.

Welche Funktionen dominieren heute die kanadischen globalen Leistungszentren?

Informationstechnologie und digitale Dienste tragen 53,25 % des Umsatzes bei, obwohl das wissensbasierte Prozess-Outsourcing mit einer CAGR von 7,63 % am schnellsten wächst.

Warum wählen Unternehmen Kanada gegenüber traditionellen Offshore-Standorten?

Die zeitnahe Zusammenarbeit mit US-Teams, eine starke Einhaltung der Datensouveränität und großzügige Innovationsanreize überwiegen die höheren Löhne.

Welche Provinzen bieten die attraktivsten Anreize für globale Leistungszentren?

Quebec, Ontario und Alberta bieten die stärksten Pakete, einschließlich KI-Rechenzuschüsse, Steuergutschriften und beschleunigte Visaprogramme.

Welche Branchenvertikale wächst am schnellsten innerhalb der kanadischen globalen Leistungszentren?

Der Sektor Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 7,92 %, dank strenger Anforderungen an den Datenverbleib und einem lebendigen Biowissenschaftsökosystem.

Seite zuletzt aktualisiert am: