Globale Marktgröße und Marktanteil für Capability Center

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

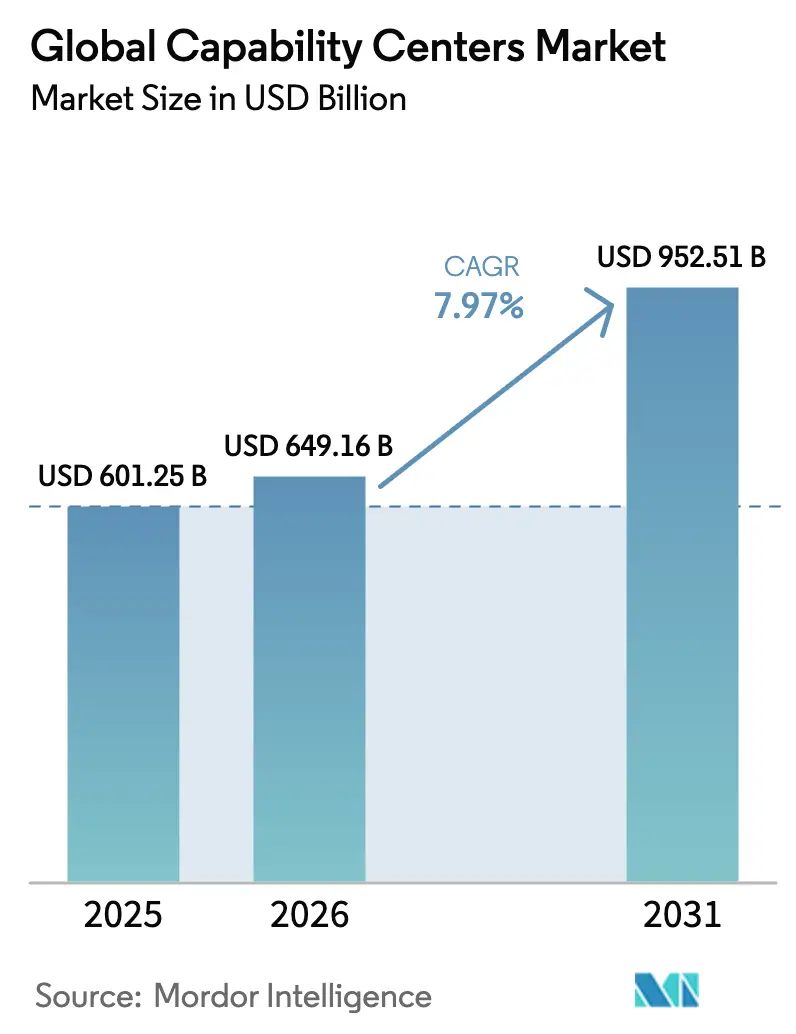

| Marktgröße (2026) | 649.16 Milliarden US-Dollar |

| Marktgröße (2031) | 952.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.97% CAGR |

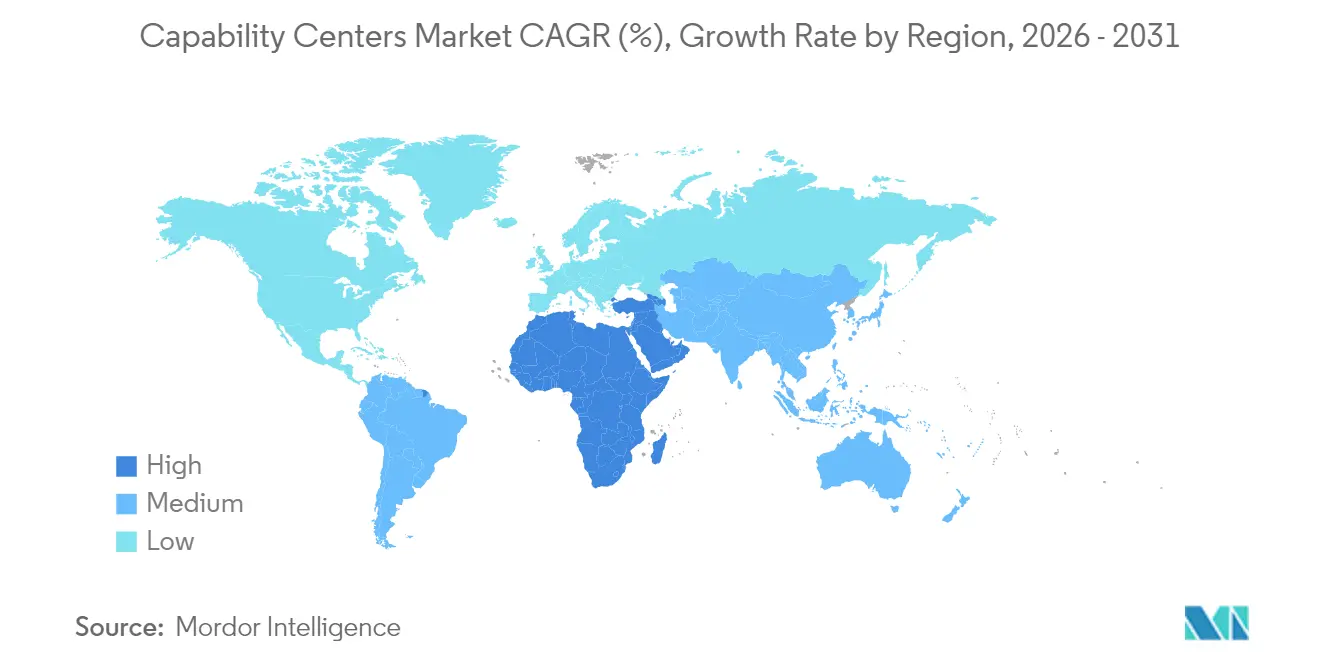

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Capability Center von Mordor Intelligence

Die globale Marktgröße für Capability Center wird im Jahr 2026 auf 649,16 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 601,25 Milliarden USD, mit Projektionen für 2031 von 952,51 Milliarden USD, bei einer CAGR von 7,97 % über den Zeitraum 2026–2031. Dieser stetige Anstieg unterstreicht, wie multinationale Unternehmen ihre globalen Hubs heute als strategische Innovationsmotoren betrachten und nicht mehr lediglich als Standorte zur Kostenoptimierung. Sie nutzen diese Zentren, um digitale Produkteinführungen zu beschleunigen, Expertise im Bereich künstliche Intelligenz zu vertiefen und die Unternehmensresilienz zu stärken. Geografische Diversifizierung ist keine defensive Maßnahme mehr, sondern eine aktive Taktik, um auf spezialisierte Talentpools zuzugreifen, Datensouveränitätsvorschriften zu entsprechen und Rund-um-die-Uhr-Liefermodelle aufzubauen. Das Wachstum wird auch durch die Nachfrage nach Cloud-nativer Entwicklung, die zunehmende Nutzung von Build-Operate-Transfer-Rahmenwerken sowie staatlich geförderte Anreizprogramme vorangetrieben, die Einrichtungszeit und -kosten reduzieren. Die zunehmende Konsolidierung unter Dienstleistern zeigt, dass Fähigkeitsvorteile – und nicht allein der Preis – heute die Kundenentscheidung bestimmen.

Wesentliche Erkenntnisse des Berichts

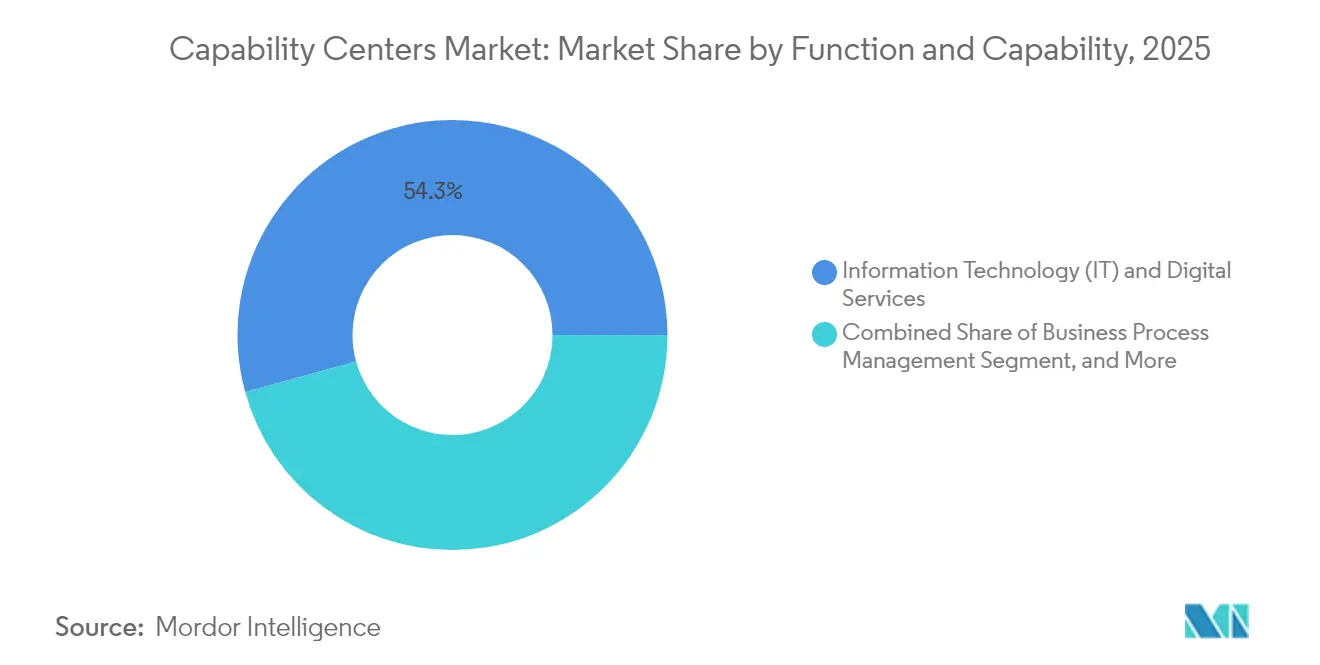

- Nach Funktion hielt Informationstechnologie und digitale Dienste im Jahr 2025 einen Marktanteil von 54,28 % am globalen Markt für Capability Center, und diese Funktion wird voraussichtlich bis 2031 mit einer CAGR von 8,38 % wachsen.

- Nach Engagement-Modell kontrollierten Captive Center im Jahr 2025 einen Anteil von 57,74 % an der globalen Marktgröße für Capability Center, während hybride Build-Operate-Transfer-Vereinbarungen bis 2031 voraussichtlich mit einer CAGR von 9,10 % wachsen werden.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 85,63 %; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen.

- Nach Branchenvertikale entfielen im Jahr 2025 35,88 % der globalen Marktgröße für Capability Center auf Telekommunikation und IT, während Banken, Finanzdienstleistungen und Versicherungen bis 2031 voraussichtlich eine CAGR von 9,03 % verzeichnen werden.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 62,58 %; der Nahe Osten und Afrika sind auf dem Weg, das stärkste Wachstum mit einer CAGR von 8,97 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Capability Center

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Initiativen zur digitalen Transformation | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an Kostenoptimierung und operativer Resilienz | +1.5% | Global, insbesondere asiatisch-pazifischer Raum sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit qualifizierter technischer Arbeitskräfte in aufstrebenden Hubs | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreizprogramme für Captive Center | +0.9% | Indien, Vereinigte Arabische Emirate, Philippinen, Vietnam, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach globalem Rund-um-die-Uhr-Servicelieferung | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau Cloud-nativer Produktentwicklungskapazitäten | +1.1% | Nachfrage aus Nordamerika und Europa, Lieferung aus dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Initiativen zur digitalen Transformation

Globale Unternehmen errichten heute Capability Center, um digitale Produkte und geistiges Eigentum gemeinsam zu entwickeln, anstatt lediglich Legacy-Systeme zu warten. Microsofts Partnerschaft im Wert von 1,5 Milliarden USD mit dem in den Vereinigten Arabischen Emiraten ansässigen Unternehmen G42, die auf souveräne KI-Infrastruktur abzielt, signalisiert den neuen Fokus auf hochwertige Forschung und Entwicklung. Zentren, die einst Supportaufgaben beherbergten, leiten heute das Training von Modellen des maschinellen Lernens, den Aufbau Cloud-nativer Plattformen und Design-Thinking-Sprints. Dieser Wandel veranlasst Unternehmen, Hubs in der Nähe tiefer Talentpools für KI und Cybersicherheit zu errichten, selbst wenn Arbeitskräfte dort zu einem Aufpreis verfügbar sind. Er verlängert auch die Lebenszyklen der Zentren, da der Wert mit der Reife der Teams in modernsten Toolchains zunimmt.

Steigender Bedarf an Kostenoptimierung und operativer Resilienz

Anhaltende Lieferkettenerschütterungen und Währungsvolatilität haben Unternehmen dazu gezwungen, ein Gleichgewicht zwischen Kosten und Kontinuität herzustellen. Unternehmen verteilen Arbeit auf mehrere Zentren, damit ein regionaler Ausfall, eine Naturkatastrophe oder ein politisches Ereignis den kritischen Betrieb nicht zum Erliegen bringt. Follow-the-Sun-Modelle ermöglichen Software-Releases nach Geschäftsschluss in einer Region und die Validierung noch am selben Tag in einer anderen, was Zykluszeiten und Überstundenkosten reduziert. Hybride Engagement-Modelle florieren, weil sie das anfängliche Einrichtungsrisiko mit einem Partner teilen und gleichzeitig eine spätere Insourcing-Option ermöglichen, sobald der Betrieb sich stabilisiert hat.

Verfügbarkeit qualifizierter technischer Arbeitskräfte in aufstrebenden Hubs

Indien bleibt das Fundament, doch die Lohninflation hat die Aufmerksamkeit auf Vietnam, die Philippinen und ausgewählte osteuropäische Städte gelenkt, die jährlich Tausende von Ingenieuren ausbilden. Vietnams Halbleiterdesignprogramme, unterstützt durch Steuerbefreiungen und englischsprachige Lehrpläne, haben Elektronikunternehmen zu neuen Forschungseinrichtungen gelockt.[1]Mai Nguyen, "Vietnams Strategie mit Steuerbefreiungen fördert Halbleiter-Forschung und -Entwicklung," Arab News, arabnews.com Unternehmen kartieren heute präzise Kompetenzcluster – etwa Mixed-Signal-Chip-Design oder DevSecOps – und siedeln Zentren dort an, wo diese Nischen gedeihen.

Staatliche Anreizprogramme für Captive Center

Bundesstaaten konkurrieren um hochwertige Arbeitsplätze mit gebündelten Paketen, die Landvergaben, beschleunigte Genehmigungen und Ausbildungszuschüsse umfassen. Karnatakas Richtlinie für globale Capability Center zielt auf 500 neue Standorte und eine Produktion von 50 Milliarden USD bis 2029 ab.[2]Regierung von Karnataka, "Rahmenwerk der Richtlinie für globale Capability Center 2024–2029," karnataka.gov.in Ähnliche Pläne in Uttar Pradesh, den Vereinigten Arabischen Emiraten und Lateinamerika verkürzen die Amortisationszeiten für Investoren weiter. Neben geringeren Steuerbelastungen profitieren Unternehmen von reibungsloseren Glasfaserausbauten, zweckgebauten Campussen und Unterstützung bei der Mitarbeiterwohnversorgung – alles Faktoren, die den Projektstart beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb um Nischentalente | -1.4% | Global, besonders ausgeprägt in Indien und auf den Philippinen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische und regulatorische Unsicherheiten | -1.1% | Korridore USA–China, USA–Russland, EU–Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Lohninflation in etablierten Hubs | -0.8% | Reife Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Schutz geistigen Eigentums | -0.6% | Regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb um Nischentalente

Wissenschaftler im Bereich künstliche Intelligenz, Cloud-Architekten und Zero-Trust-Sicherheitsspezialisten erzielen Spitzengehälter und lösen Bieterwettbewerbe in Bengaluru, Manila und Warschau aus. Start-ups und Technologiegiganten schöpfen gleichermaßen aus demselben flachen Pool, was zu Fluktuationsraten führt, die historische Normen überschreiten. Unternehmen reagieren mit Hochschulkooperationen, internen Bootcamps und Umzugszuschüssen, doch das Angebot hinkt der kurzfristigen Nachfrage weiterhin hinterher.

Geopolitische und regulatorische Unsicherheiten

Datenlokalisierungsgesetze, Steuern auf digitale Dienste und Exportkontrollregime erhöhen den Compliance-Aufwand. Unternehmen replizieren Kapazitäten häufig in mindestens zwei Rechtsordnungen, um sich gegen plötzliche politische Änderungen abzusichern. Die Duplizierung erhöht die Investitionsausgaben und behindert die globale Standardisierung, insbesondere wenn Verschlüsselungs-, Datensouveränitäts- oder IP-Transferregeln je nach Land unterschiedlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Digitale Dienste erweitern Wertschöpfungsketten

Das Segment Informationstechnologie und digitale Dienste führte den globalen Markt für Capability Center mit einem Anteil von 54,28 % im Jahr 2025 an, und seine CAGR von 8,38 % signalisiert einen anhaltenden Appetit auf Cloud-native Architektur und KI-Produktentwicklung. Diese Dominanz positioniert das Segment als primären Motor der Neuumsatzgenerierung innerhalb der Hubs und ersetzt die bisherige Rolle der kostengünstigen Wartung. Entwicklungs- und Forschungs- und Entwicklungszentren konzentrieren sich in der Nähe von Innovationskorridoren für Chipsätze, Automobilsoftware und Biotechnologie und verleihen den Produkt-Roadmaps der Muttergesellschaften eine margenstarke Tiefe.

Forschungs- und Entwicklungshubs werden zunehmend gemeinsam mit Prozessautomatisierungsteams angesiedelt, um Konzept-zu-Markt-Zyklen zu beschleunigen. Da benachbarte Teams integriert werden, entwickeln sich Capability Center zu Einzel-Innovationszonen für Ideenfindung, Prototyping, Tests und Support. Die Konvergenz verschafft Unternehmen einen verteidigbaren Vorteil sowohl bei der Markteinführungszeit als auch bei der Generierung geistigen Eigentums. Die globale Marktgröße für Capability Center im Bereich digitale Dienste wächst daher schneller als der Marktdurchschnitt und bestätigt den Wandel von transaktionalem Outsourcing hin zu strategischer Co-Creation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybride Flexibilität übertrifft reine Captive-Modelle

Captive Center kontrollierten im Jahr 2025 noch immer 57,74 % des Umsatzes, doch die Marktdynamik hat sich zu hybriden Build-Operate-Transfer-Strukturen verlagert, die mit einer CAGR von 9,10 % wachsen. Diese Vereinbarungen kombinieren das lokale Compliance-, Gehaltsabrechnungs- und Einstellungs-Know-how eines Partners mit dem langfristigen Eigentumsziel des Kunden. Das Modell eignet sich für Unternehmen, die einen sanften Einstieg in unbekannte Talentmärkte wünschen, ohne die Rechte am geistigen Eigentum zu gefährden.

Hybridmodelle bieten auch außerbilanzielle Finanzierungsoptionen und variable Kostenprofile während der Hochlaufphase. Sobald ein Standort eine kritische Masse erreicht, können Kunden Übertragungsrechte ausüben und die Einheit intern übernehmen, um die strategische Kontrolle zu sichern. Diese Flexibilität macht Hybridmodelle in volatilen Regionen attraktiv und entspricht den CFO-Vorgaben für kapitalleichte Expansion. Langfristig werden Hybridmodelle voraussichtlich ihren Anteil an der globalen Marktgröße für Capability Center erhöhen, insbesondere in Schwellenmärkten mit hoher regulatorischer Komplexität.

Nach Unternehmensgröße: Cloud-Plattformen demokratisieren den Zugang

Großunternehmen repräsentierten im Jahr 2025 85,63 % des Wertes und betreiben häufig Portfolios von 10–50 Zentren, die alles von Prototypentests bis hin zu regulatorischen Berichten abdecken. Ihre Skalenvorteile umfassen Multi-Tower-Governance und globale Beschaffungsmacht. Dennoch stellen kleine und mittlere Unternehmen, die mit einer CAGR von 9,98 % wachsen, die dynamischste Käufergruppe dar. Sie setzen abonnementbasierte Cloud-Toolchains, schlüsselfertige Compliance-Module und standardisierte Sicherheits-Stacks ein, um Hubs in Monaten statt Jahren zu starten.

Da Hyperscaler Infrastruktur, Beobachtbarkeit und Zero-Trust-Sicherheit in einem einzigen Vertrag bündeln, können KMU schnell digitale Produktlinien, Analyse-Pods und Support-Desks mit minimalem Kapitaleinsatz aufbauen. Der Trend erweitert den globalen Markt für Capability Center, indem Tausende von mittelständischen Unternehmen in das adressierbare Universum einbezogen werden, was die traditionellen Margen der Dienstleister komprimiert, aber die Gesamtnachfrage steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Finanzdienstleistungen beschleunigen digitales Banking

Telekommunikation und IT lieferten im Jahr 2025 einen Anteil von 35,88 % und profitierten von dauerhaften Netzwerk-Upgrades und 5G-Software-Rollouts. Banken, Finanzdienstleistungen und Versicherungen, die mit einer CAGR von 9,03 % wachsen, geben nun das Tempo vor, angetrieben durch Open-Banking-APIs, Reg-Tech-Mandate und Cloud-native Kernmodernisierung. BFSI-Zentren priorisieren Echtzeit-Betrugsanalysen, die Entwicklung von Funktionen für digitale Geldbörsen und die Automatisierung regulatorischer Stresstests.

Hubs im Gesundheitswesen und in den Biowissenschaften expandieren mit datenreichen Plattformen für klinische Studien und KI-gestützter Pharmakovigilanz. Automobil- und Industriekunden verfolgen autonomen Fahrzeugcode, prädiktive Wartungsanalysen sowie Forschung und Entwicklung für nachhaltige Fertigung. Einzel- und Konsumgütermarken nutzen diese Zentren für das Omnichannel-Bestandsmanagement und Personalisierungsmaschinen. Diese branchenübergreifende Diffusion vertieft den globalen Fußabdruck der Capability Center Branche und gleicht Wachstumsrisiken über Zyklen hinweg aus.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte den globalen Markt für Capability Center mit einem Anteil von 62,58 % im Jahr 2025, angetrieben durch Indiens mehr als 1.700 Zentren, die einen Umsatz von 64,6 Milliarden USD generierten. Die Region bietet tiefe Talentreserven, ein reifes Anbieter-Ökosystem und politische Unterstützung, wie etwa beschleunigte Abschreibungen auf Technologieanlagen. Steigende Löhne in indischen Städten der ersten Kategorie veranlassen Unternehmen jedoch, Sekundärstandorte in Indonesien, Thailand und Bangladesch in Betracht zu ziehen, die jeweils jüngere Arbeitskräfte und niedrigere Fluktuationsraten bieten. Vietnams Halbleitervorstoß und die englischsprachige Servicekultur der Philippinen bieten spezialisierte Stützpunkte.

Der Nahe Osten und Afrika bleiben das am schnellsten wachsende Cluster mit einer CAGR von 8,97 % bis 2031. Das Memorandum der Vereinigten Arabischen Emirate mit Indien zur Hinzufügung von 2 Gigawatt Rechenzentrumkapazität unterstützt souveräne Cloud-Strategien [3]S. Subramaniam, "Digitale Infrastruktur-Absichtserklärung zwischen den Vereinigten Arabischen Emiraten und Indien umfasst 2 GW Rechenzentrumkapazität," Gulf News, gulfnews.com . Saudi-Arabiens Vision 2030, gekoppelt mit Smart-City-Projekten wie NEOM, lockt Zentren aus den Bereichen Automobil, Spieleentwicklung und saubere Technologien an. Ägypten und Südafrika bieten Zeitzonen- und Sprachvorteile für europäische Märkte und ermöglichen die Kombination von Servicelieferung mit regulatorischer Compliance.

Nordamerika und Europa behalten trotz höherer Kosten Premiumrollen im globalen Markt für Capability Center. Unternehmen halten Forschungs- und Entwicklungs-, Compliance- und Kundenerlebnis-Pods in der Nähe der Hauptsitze, um Datensouveränitätsvorschriften zu erfüllen und agile Zusammenarbeit zu fördern. Near-Shore-Optionen in Mexiko, Polen, Rumänien und Irland ermöglichen es Unternehmen, Kostenkontrolle mit kultureller Ausrichtung zu verbinden. Staatliche Zuschüsse zur Förderung hochqualifizierter Arbeitsplätze in diesen Ländern mildern einige der Lohnunterschiede und stellen sicher, dass bestimmte Funktionen trotz günstigerer Fernalternativen onshore oder near-shore verbleiben.

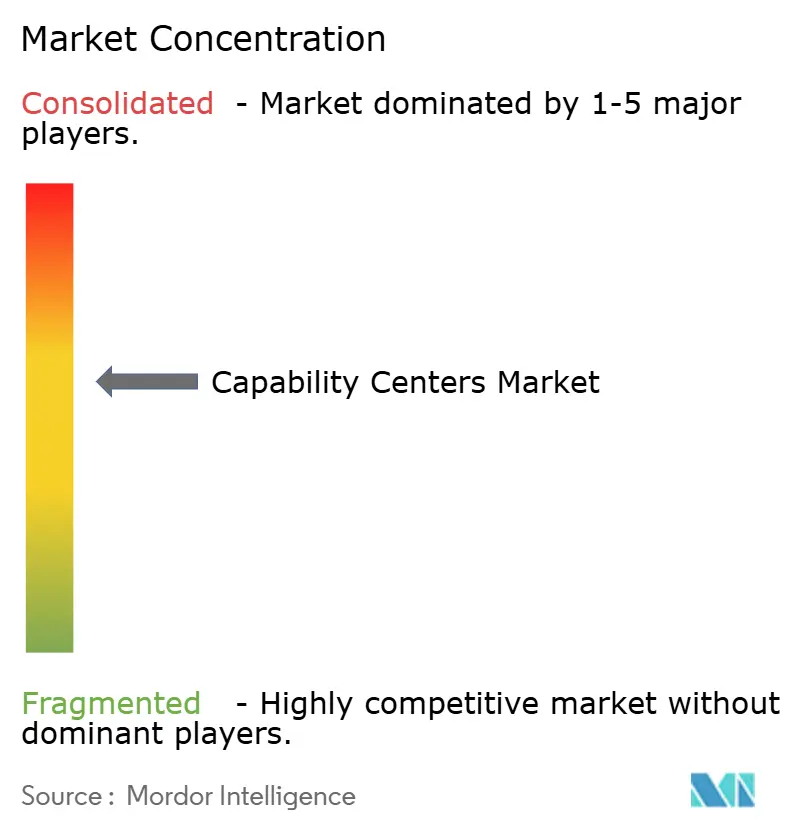

Wettbewerbslandschaft

Globale Capability Center weisen eine moderate Konzentration auf. Führende IT-Dienstleistungskonzerne wie Tata Consultancy Services, Infosys und Accenture erweitern ihre Präsenz durch kontinuierliche Akquisitionen und organisches Wachstum und bündeln Beratungs-, Cloud- und Cybersicherheitsdienste zu End-to-End-Lösungen. Spezialanbieter konzentrieren sich auf KI, Zero-Trust-Sicherheit oder Branchen-Clouds und erzielen trotz geringerer Größe Premiumaufträge. Die Zusammenarbeit zwischen Microsoft und G42 veranschaulicht, wie Technologiekonzerne regionsspezifische Allianzen bilden, um Datensouveränitätsbeschränkungen zu navigieren und gleichzeitig lokale Talente zu erschließen.[4]Madhumita Murgia, "Microsofts Strategie für strategische Partnerschaften in Schwellenmärkten," Financial Times, ft.com

Der Wettbewerb dreht sich nun um die Tiefe der Fähigkeiten und nicht mehr um den Listenpreis. Anbieter mit starken Ingenieurtalenten, Design-Thinking-Methoden und Zertifizierungen aus regulierten Branchen überbieten kostengünstige Konkurrenten. Hybride Build-Operate-Transfer-Modelle laden Boutique-Beratungsunternehmen ein, die Greenfield-Standorte mit schlanken Playbooks aufbauen und diese dann an den Kunden übergeben können. Da Regierungen Anreizrahmen einführen, genießen neue Marktteilnehmer, die lokale Compliance und Rekrutierung beherrschen, einen First-Mover-Vorteil.

Fusionen, strategische Investitionen und Campus-Erweiterungen werden voraussichtlich das Jahr 2025 prägen. Tata Consultancy Services enthüllte einen Hub im Wert von 200 Millionen USD in Polen für Automobil- und Fintech-Software. Infosys verpflichtete sich zu 300 Millionen USD für drei mexikanische Einrichtungen, die nordamerikanische Kunden bedienen. Die Übernahme von GlassHouse Technologies durch E&Enterprise für 60 Millionen USD erweitert die Reichweite im Nahen Osten. Solche Schritte deuten auf ein Rennen hin, um wachstumsstarke Geografien und spezialisierte Arbeitskräftepools zu sichern, bevor diese übersättigt werden.

Führende Unternehmen der globalen Capability Center Branche

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft erweiterte seine Partnerschaft mit G42 in den Vereinigten Arabischen Emiraten um 500 Millionen USD für souveräne KI-Infrastruktur und Mitarbeiterausbildung.

- September 2025: Tata Consultancy Services eröffnete ein Zentrum im Wert von 200 Millionen USD mit 5.000 Mitarbeitern in Polen, das sich auf Automobilsoftware und Fintech-Digitalisierung konzentriert.

- August 2025: e and enterprise schloss die Übernahme von GlassHouse Technologies in der Türkei für 60 Millionen USD ab und errichtete damit einen Lieferhub für Europa und Zentralasien.

- Juli 2025: Infosys investierte 300 Millionen USD in drei mexikanische Zentren, um die Near-Shore-Lieferung für US-amerikanische Kunden zu stärken.

Berichtsumfang des globalen Marktes für Capability Center

Der Umfang der globalen Studie über Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Entwicklung und Forschung und Entwicklung ist auf Produktdesign und -tests, eingebettete Systeme sowie digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Ventures/strategische Partnerschaften und das virtuelle Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Entwicklung und Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Captive (Self-Build)/intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzel- und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Polen | |

| Mittel- und Osteuropa | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Indonesien | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste | |

| Entwicklung und Forschung und Entwicklung | ||

| Geschäftsprozessmanagement | ||

| Wissensbasiertes Prozess-Outsourcing | ||

| Nach Engagement-Modell | Captive (Self-Build)/intern | |

| Build-Operate-Transfer | ||

| Hybrides Build-Operate-Transfer | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und IT | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung, Automobil und Industrie | ||

| Einzel- und Konsumgüter | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Polen | ||

| Mittel- und Osteuropa | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Indonesien | ||

| Singapur | ||

| Philippinen | ||

| Vietnam | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Capability Center im Jahr 2026?

Die globale Marktgröße für Capability Center beträgt im Jahr 2026 649,16 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 7,97 % wachsen.

Welche Funktion hält den größten Anteil an den Ausgaben für Capability Center?

Informationstechnologie und digitale Dienste führt mit 54,28 % des Umsatzes im Jahr 2025 und spiegelt die anhaltende Nachfrage nach Cloud-nativer Entwicklung und KI-Lösungen wider.

Welche Region verzeichnet das stärkste Wachstum bei neuen Capability Centern?

Der Nahe Osten und Afrika werden voraussichtlich das stärkste Wachstum mit einer CAGR von 8,97 % verzeichnen, angetrieben durch staatliche Technologieinvestitionen und Anreizprogramme.

Welches Engagement-Modell gewinnt gegenüber traditionellen Captive-Modellen an Bedeutung?

Hybride Build-Operate-Transfer-Vereinbarungen wachsen mit einer CAGR von 9,10 % und bieten Unternehmen Flexibilität bei gleichzeitiger Sicherstellung der letztendlichen Kontrolle.

Warum treten kleine und mittlere Unternehmen in den Bereich der Capability Center ein?

Cloud-basierte Toolchains und schlüsselfertige Compliance-Plattformen senken die Einstiegshürden und ermöglichen es KMU, Zentren schnell zu starten und ohne hohen anfänglichen Kapitaleinsatz zu skalieren.

Welche Branchenvertikale weist das stärkste Wachstum bei Capability Centern auf?

Banken, Finanzdienstleistungen und Versicherungen werden bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen, angetrieben durch die Einführung von digitalem Banking, Reg-Tech und Risikoanalyselösungen.

Seite zuletzt aktualisiert am: