Argentinien Global Capability Centers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

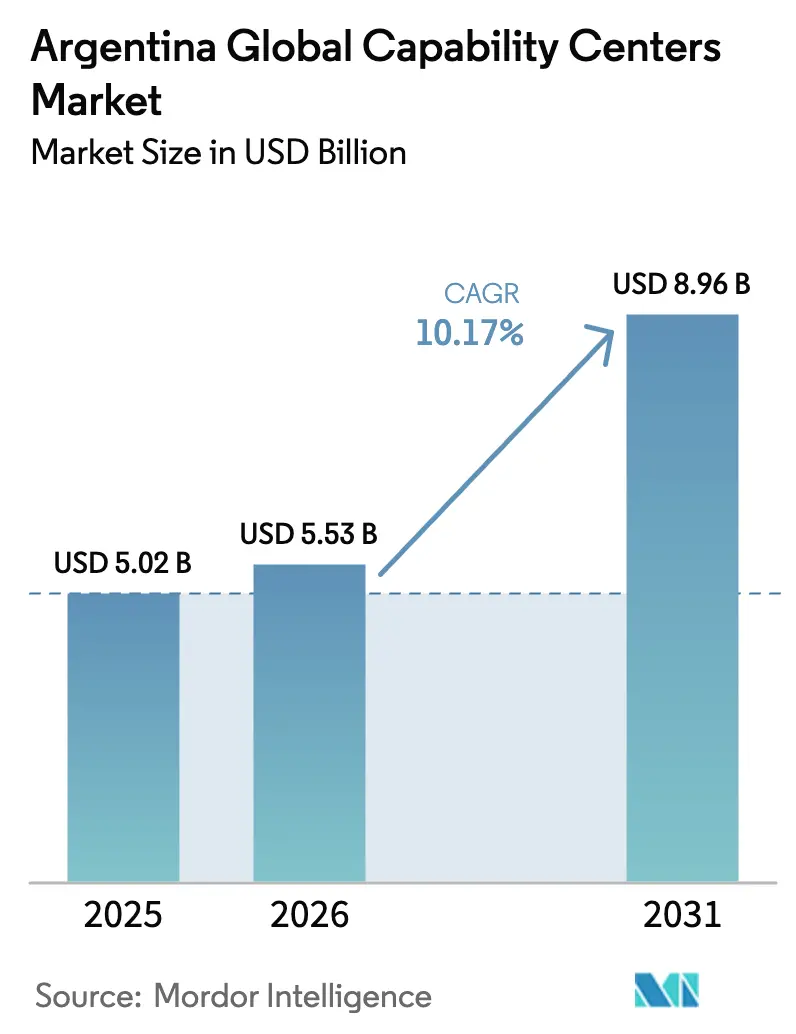

| Marktgröße im Basisjahr (2025) | 5.02 Milliarden US-Dollar |

| Marktgröße (2026) | 5.53 Milliarden US-Dollar |

| Marktgröße (2031) | 8.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Global Capability Centers Marktanalyse von Mordor Intelligence

Die Argentinien Global Capability Centers Marktgröße wird im Jahr 2026 auf 5,53 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,02 Milliarden USD, mit Projektionen für 2031 von 8,96 Milliarden USD, was einem Wachstum von 10,17 % CAGR über den Zeitraum 2026–2031 entspricht. Diese nachhaltige Expansion wird durch eine außergewöhnliche Talentpipeline, eine günstige Zeitzonenüberschneidung mit Nordamerika und Europa sowie robuste steuerliche Anreize gestützt, die die Betriebskosten für neue Zentren erheblich senken. Multinationale Konzerne schätzen die englischsprachige Belegschaft des Landes, während nahezu in Echtzeit stattfindende Zusammenarbeitsfenster Projektzyklen verkürzen und agile Liefermodelle ermöglichen. Neue Regelungen im Rahmen des Großinvestitionsanreizregimes (RIGI) garantieren einen Körperschaftsteuersatz von 25 % und eine 30-jährige Rechtssicherheit, was die Gesamtbetriebskosten für Investoren in Capability Centers erheblich verbessert.[1]Buenos Aires Herald, "Argentinien startet RIGI mit Änderungen im Kleingedruckten," buenosairesherald.com Ein Rekordwert von 17,1 Milliarden USD an Dienstleistungsexporten im Jahr 2024, wobei wissensbasierte Aktivitäten die Hälfte des Gesamtvolumens ausmachen, belegt Argentiniens Lieferreife. Diese Stärken überwiegen die anhaltende makroökonomische Volatilität und erheben den Argentinien Global Capability Centers Markt zur überzeugendsten Nearshore-Alternative Lateinamerikas für komplexe Technologie- und Geschäftsprozesse.

Wichtigste Erkenntnisse des Berichts

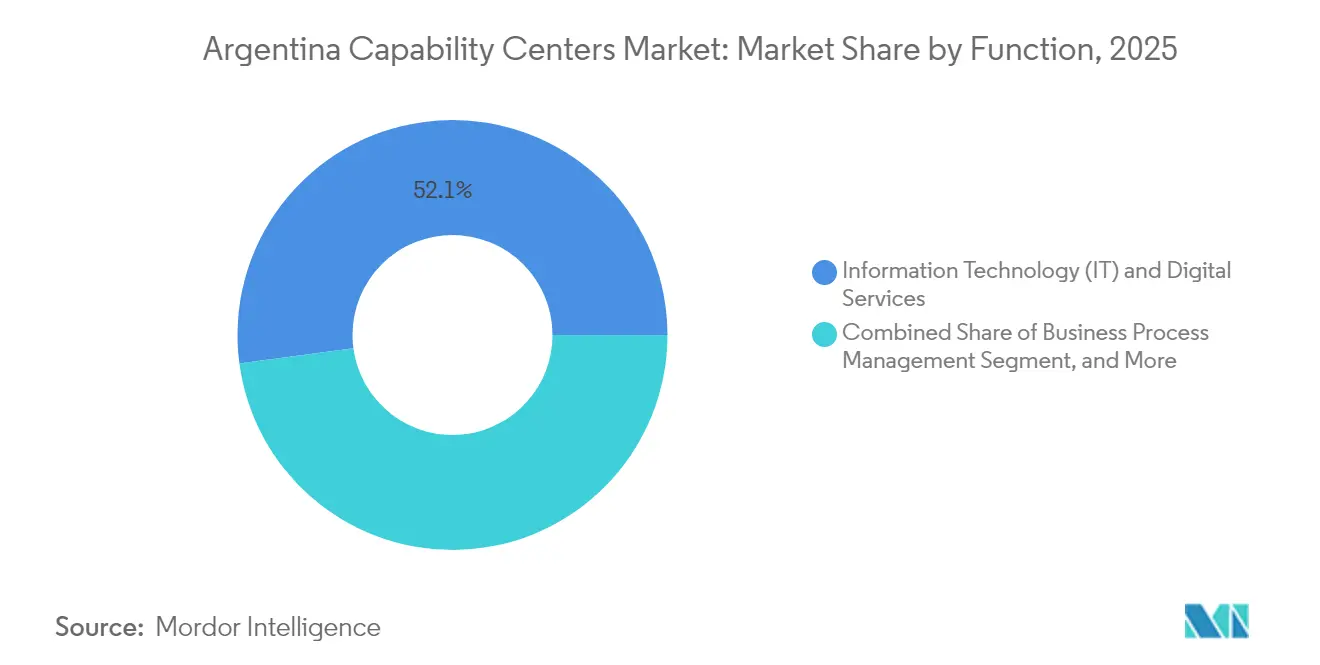

- Nach Funktion hielt Informationstechnologie und digitale Dienste im Jahr 2025 einen Marktanteil von 52,12 % am Argentinien Global Capability Centers Markt, während das Segment bis 2031 voraussichtlich mit einer CAGR von 12,08 % wachsen wird.

- Nach Engagement-Modell entfielen im Jahr 2025 56,74 % des Argentinien Global Capability Centers Marktes auf Captive-Zentren, während hybride Build-Operate-Transfer-Vereinbarungen das am schnellsten wachsende Modell mit einer CAGR von 11,62 % darstellen.

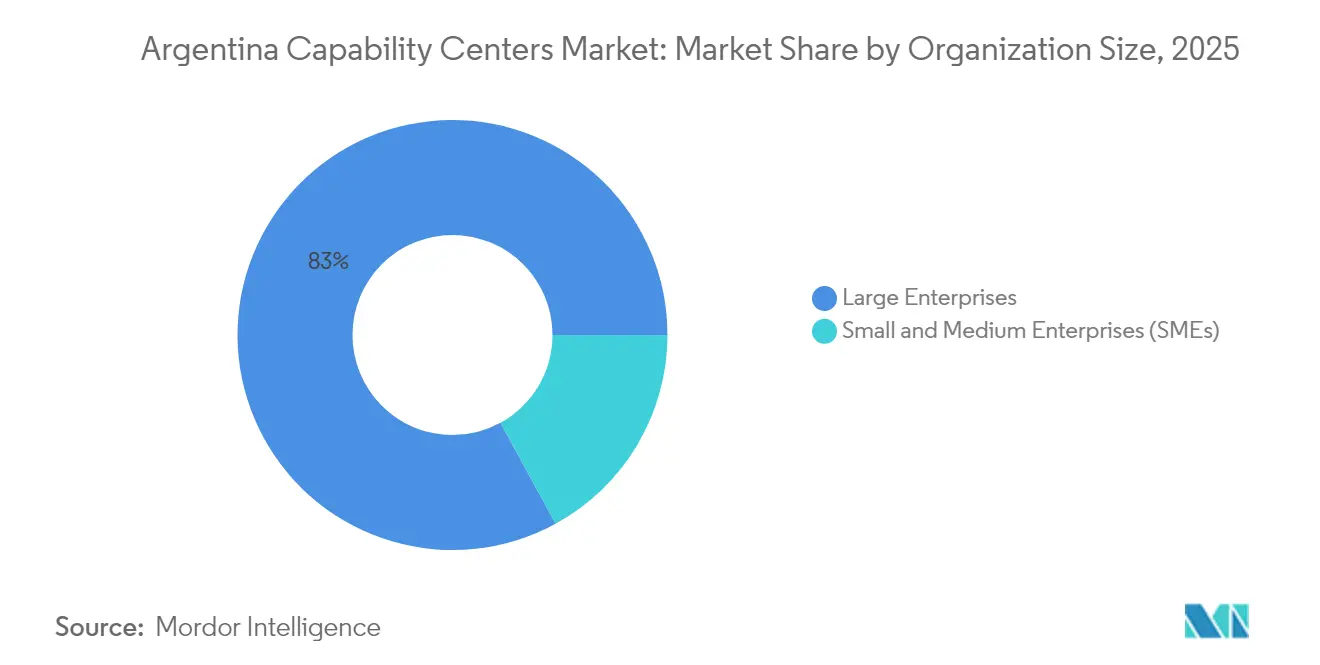

- Nach Unternehmensgröße entfielen 82,96 % des Umsatzes 2025 auf Großunternehmen; kleine und mittlere Unternehmen sollen mit einer CAGR von 12,14 % wachsen, da Cloud-Lieferung die Einstiegshürden senkt.

- Nach Branchenvertikale führte Telekommunikation und IT mit 32,85 % des Umsatzes im Jahr 2025; der Sektor Banken, Finanzdienstleistungen und Versicherungen soll bis 2031 mit einer CAGR von 11,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Argentinien Global Capability Centers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Pool an MINT-Absolventen und Englischkenntnissen | +2.8% | Buenos Aires, Córdoba, Rosario | Mittelfristig (2–4 Jahre) |

| Nearshore-Vorteil für US-amerikanische und europäische Zeitzonen | +2.1% | Landesweit, am stärksten im Großraum Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Steuergutschriften für Software- und Wissensexporte | +1.9% | Landesweit, verstärkt in Technologieparks | Mittelfristig (2–4 Jahre) |

| Beschleunigte Initiativen zur digitalen Transformation nach der Pandemie | +1.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung agiler Engineering-Zentren durch globale Unternehmen | +1.4% | Buenos Aires, Córdoba, Mendoza | Mittelfristig (2–4 Jahre) |

| Entstehung spezialisierter Fintech- und Krypto-Global Capability Centers | +1.1% | Finanzdistrikt Buenos Aires | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Pool an MINT-Absolventen und Englischkenntnissen

Argentinien verfügt über 115.000–135.000 aktive Technologiefachkräfte, ergänzt durch mehr als 20.000 neue MINT-Absolventen pro Jahr.[2]Internationales Handelszentrum, "Förderung des Wirtschaftswachstums in Argentinien durch digitale Transformation," intracen.org In Verbindung mit dem höchsten Englischkompetenz-Ranking der Region ermöglicht diese Talenttiefe den Zentren, kundenorientierte Arbeit ohne Sprachbarrieren zu bewältigen. Der Softwaresektor allein beschäftigt 156.800 Spezialisten in 5.500 Unternehmen, wobei 43,8 % des externen Umsatzes in die Vereinigten Staaten exportiert werden und weitere 25,7 % nach Mexiko und Chile. Führende Universitäten in Buenos Aires und Córdoba leiten kontinuierlich Absolventen in Programme für künstliche Intelligenz, Cybersicherheit und Blockchain, was eine robuste Nachwuchsbasis für Global Capability Centers der nächsten Generation sicherstellt. Diese einzigartige Kombination aus sprachlichen und technischen Fähigkeiten positioniert die Marktoperationen des Argentinien Global Capability Centers Marktes, um komplexe Analysen, Produktentwicklung und anspruchsvolle Kundenfunktionen in großem Maßstab zu bewältigen.

Nearshore-Vorteil für US-amerikanische und europäische Zeitzonen

Der Betrieb in GMT-3 gewährt drei bis vier gleichzeitige Geschäftsstunden mit der US-Ostküste und eine frühmorgendliche Überschneidung mit Europa, was Echtzeit-Sprint-Reviews, Fehlerbehebung und regulatorische Prüfungen ermöglicht. JPMorgan Chase plant, seine Belegschaft in Buenos Aires bis 2030 auf 5.000 Mitarbeiter zu erweitern, hauptsächlich um Chancen in den Bereichen Kapitalmärkte und Risikomanagement zu nutzen. Im Gegensatz zu asiatischen Offshore-Standorten, die auf Nachtschichten angewiesen sind, stimmen argentinische Teams auf natürliche Weise mit den Kunden überein, was Ermüdung reduziert, die Mitarbeiterbindung verbessert und Zykluszeiten beschleunigt. Diese Übereinstimmung fördert die Einführung agiler Frameworks und verkürzt Feedback-Schleifen, was die Produktivität im gesamten Argentinien Global Capability Centers Markt steigert.

Zunehmende staatliche Steuergutschriften für Software- und Wissensexporte

Das Wissensökonomiegesetz gewährt qualifizierenden Dienstleistungen eine reduzierte Körperschaftsteuer und Lohnsteuerentlastung sowie Exporterstattungen. Das RIGI-Statut erstreckt einen Körperschaftsteuersatz von 25 % und eine 30-jährige Rechtssicherheit auf Investitionen von mehr als 200 Millionen USD. Wissensbasierte Dienstleistungsexporte erreichten 2023 mit 8,5 Milliarden USD den höchsten Stand seit 2006, was die starke Wirksamkeit der Anreize belegt.[3]Argentinisches Ministerium für Auswärtige Angelegenheiten und Kultus – Zentrum für Internationale Wirtschaft, "Argentiniens Dienstleistungshandel im Jahr 2023," cancilleria.gob.ar Steuerliche Sicherheit und gelockerte Devisenregeln senken die Kosten und reduzieren das Risiko großangelegter Verpflichtungen, was den Argentinien Global Capability Centers Markt sowohl für Fortune-500-Captives als auch für spezialisierte Dienstleister attraktiv macht.

Beschleunigte Initiativen zur digitalen Transformation nach der Pandemie

Eine Umfrage aus dem Jahr 2024 unter 614 inländischen Unternehmen ergab, dass Nutzer digitaler Fracht- und Zahlungslösungen eine doppelt so hohe Verbesserung der Lieferpünktlichkeit und eine deutlich stärkere Cashflow-Transparenz im Vergleich zu Nicht-Nutzern berichteten. Die lokale Nachfrage nach Cloud-Migration, Cybersicherheit und Datenanalyse steigt und ergänzt exportgetriebene Umsatzströme. Programme zur Modernisierung des öffentlichen Sektors erweitern zudem die adressierbaren Arbeitslasten für Global Capability Centers, die auf E-Government, Identitätsmanagement und Compliance-Plattformen spezialisiert sind. Diese inländische Dynamik ergänzt ausländische Aufträge und erhöht die Auslastungsraten bestehender Zentren im gesamten Argentinien Global Capability Centers Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Inflationsauswirkungen auf die Betriebskostenplanung | -1.8% | National, mit dem stärksten Kostendruck in Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Talentfluktuation aufgrund hoher Abwanderung erfahrener Ingenieure | -1.2% | Buenos Aires, Córdoba und Technologiezentren mit internationaler Anbindung | Mittelfristig (2–4 Jahre) |

| Devisenkontrollen erschweren die Gewinnrückführung | -0.8% | Landesweit, mit besonderer Auswirkung auf multinationale Global Capability Center Betreiber | Kurzfristig (≤ 2 Jahre) |

| Kostendruck durch hochwertige Büroflächen in Buenos Aires | -0.5% | Zentrale Geschäftsviertel von Buenos Aires | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Inflationsauswirkungen auf die Betriebskostenplanung

Allianz Trade erwartet für 2025 ein BIP-Wachstum von 5,5 % bei einer Inflation, die sich auf 18–23 % abschwächt – eine Verbesserung, aber immer noch über dem Durchschnitt vergleichbarer Länder. Schwankende Inputkosten erschweren mehrjährige Budgetzyklen für Miete, Nebenkosten und Vergütung. Obwohl die Zentralbank im ersten Quartal 2024 ausländische Direktinvestitionen in Höhe von 6,57 Milliarden USD verzeichnete, sind Devisenkontrollen teilweise noch in Kraft und verzögern die Dividendenrückführung.[4]Zentralbank der Argentinischen Republik, "Bericht über ausländische Direktinvestitionen – Erstes Quartal 2024," bcra.gov.ar Betreiber mindern das Risiko durch Absicherungsprogramme und Mehrwährungspreisgestaltung, doch verbleibt ein Restpolitikrisiko als Belastung für den Argentinien Global Capability Centers Markt.

Talentfluktuation aufgrund hoher Abwanderung erfahrener Ingenieure

Wettbewerbsfähige Auslandsgehälter ziehen weiterhin erfahrene Architekten und Engineering-Führungskräfte nach Nordamerika und Europa. Neue Visa für digitale Nomaden, MERCOSUR-Mobilitätsregeln und Investitionsbürgerschaftswege sollen den Abfluss ausgleichen, doch erhöhen Einarbeitungszeiten für Ersatztalente das Lieferrisiko. Global Capability Centers integrieren nun beschleunigte Karrierewege, Kapitalbeteiligungen und Universitätsallianzen, um den lokalen Pool an Führungskräften zu vertiefen. Ohne nachhaltigen Bindungserfolg könnte die Lohninflation zunehmen und den aktuellen Kostenvorteil des Argentinien Global Capability Centers Marktes schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Fähigkeit: Digitale Dienste bauen Führung aus

Der Marktanteil des Argentinien Global Capability Centers Marktes für Informationstechnologie und digitale Dienste betrug im Jahr 2025 52,12 % und bestätigt das Segment als wichtigsten Umsatzmotor. Die Nachfrage konzentriert sich auf Software-Engineering, Cloud-Betrieb und Cybersicherheitsaufgaben, die mit dem tiefen MINT-Talentpool des Landes übereinstimmen. Engineering und Forschung und Entwicklung folgen und erfreuen sich der Gunst von Automobil- und Industriekunden, die Design- und Simulationsaktivitäten mit lokalen Produktionsstätten zusammenführen. Geschäftsprozessmanagement behält eine beachtliche Nische in den Bereichen Finanzen, Personalwesen und Omnichannel-Kundenarbeit, während Wissensbasiertes Prozess-Outsourcing Premiumgebühren in der Rechtsanalyse und Compliance-Recherche erzielt.

Die dem Bereich digitale Dienste zugeschriebene Marktgröße des Argentinien Global Capability Centers Marktes soll bis 2031 mit einer CAGR von 12,08 % steigen, da Unternehmen Legacy-Umgebungen modernisieren und die Beschleunigung durch künstliche Intelligenz vorantreiben. Engineering und Forschung und Entwicklung profitieren von steigenden Ausgaben für digitale Zwillinge und Tests autonomer Systeme und behalten ihre Anteilsstabilität. Geschäftsprozessmanagement entwickelt sich hin zu höherwertigen Aufgaben, indem Analysen in routinemäßige Finanz- und Personalworkflows eingebettet werden. Zusammen verschieben diese Veränderungen den Funktionsmix hin zu komplexen, technologiegetriebenen Mandaten, die Argentiniens doppelten Vorteil aus Sprachkompetenz und fortgeschrittenen Engineering-Fähigkeiten monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captive-Kontrolle mit hybridem Schwung

Captive-Zentren beherrschten im Jahr 2025 mit einem Marktanteil von 56,74 % den Argentinien Global Capability Centers Markt, was die Investorenpräferenz für die direkte Kontrolle über geistiges Eigentum und regulatorische Compliance widerspiegelt. Multinationale Konzerne verankern Teams, die Anwendungsentwicklung, Datenwissenschaft und 24-Stunden-Support umfassen, und verlassen sich auf Argentiniens Rechtsschutz und die durch RIGI gesicherte Steuergewissheit. Build-Operate-Transfer-Strukturen ziehen Unternehmen an, die während der Anlaufphase lokales Fachwissen suchen, aber nach Stabilisierung des Betriebs die volle Kontrolle übernehmen wollen. Traditionelle Outsourcing-Vereinbarungen sind weiterhin vorhanden, aber ihr Anteil sinkt, da Kunden eine engere Steuerung anstreben.

Hybride Build-Operate-Transfer-Vereinbarungen expandieren mit einer CAGR von 11,62 % und übertreffen andere Modelle, da sie Schnelligkeit beim Start mit der Option verbinden, ausgereifte Betriebe später zu internalisieren. Die dem Bereich hybride Verträge zugeschriebene Marktgröße des Argentinien Global Capability Centers Marktes soll bis 2031 1,74 Milliarden USD übersteigen, ohne die Captive-Basis zu erodieren. Dienstleister liefern schlüsselfertige Einrichtungen, Compliance-Stewardship und erfahrene Manager, die es Investoren ermöglichen, Einstellungs-, Immobilien- und gesetzliche Hürden zu überwinden. Sobald Leistungskennzahlen Zielwerte erreichen, kann das Eigentum übertragen werden, was Unternehmen langfristige Kosten- und Kontrollvorteile bietet.

Nach Unternehmensgröße: Dominanz der Großunternehmen, Aufschwung der kleinen und mittleren Unternehmen

Großunternehmen machten 82,96 % des Umsatzes 2025 aus, was die Kapitalintensität widerspiegelt, die für Hubs mit mehreren tausend Arbeitsplätzen erforderlich ist. Ihr globaler Fußabdruck begünstigt Argentinien für Rollen, die eine kontinuierliche Überschneidung zwischen Nordamerika und Europa erfordern, wie regulatorisches Reporting, Echtzeit-Analysen und Full-Stack-Produktentwicklung. Tiefe Taschen ermöglichen es diesen Unternehmen, erstklassige Büroflächen, belastbare Konnektivität und umfassende Personalentwicklungsprogramme zu finanzieren. Sie nutzen auch RIGI-Anreize, um Steuer- und Rechtssicherheit für Verpflichtungen von mehr als 200 Millionen USD zu sichern.

Kleine und mittlere Unternehmen wachsen zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 12,14 %, da verbrauchsbasierte Cloud-Plattformen die Einstiegshürden senken. Diese Unternehmen nutzen Nischenteams von 50–150 Spezialisten für DevOps, UX-Design oder mehrsprachigen Kundenerfolg, oft integriert in wachstumsfinanzierte Strategien. Der daraus resultierende Marktanteil der kleinen und mittleren Unternehmen am Argentinien Global Capability Centers Markt bleibt bescheiden, wächst aber, unterstützt durch lokale Fintech-, Software-as-a-Service- und E-Commerce-Innovatoren, die regionale Sprachabdeckung und agile Produktiterationen benötigen. Universitäten und Inkubatoren leiten flexibles Talent in diese schnelllebigen Einsätze, was den Schwung verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Telekommunikationsführerschaft, Beschleunigung im Bereich Banken, Finanzdienstleistungen und Versicherungen

Telekommunikation und IT führten mit 32,85 % des Umsatzes 2025, gestützt auf Argentiniens robuste Glasfasernetze, 19 operative Rechenzentren und eine jahrzehntelange Präsenz von Netzbetreibern. Zentren verwalten Netzwerkbetrieb, 5G-Rollouts und Multi-Cloud-Orchestrierung für inländische und regionale Betreiber. Projekte zu softwaredefinierter Vernetzung und Edge-Computing-Piloten erweitern den Arbeitsumfang und halten das Volumen aufrecht, selbst wenn Automatisierung grundlegende Aufgaben reduziert. Grenzüberschreitende Engagements mit brasilianischen und chilenischen Netzbetreibern diversifizieren die Abrechnungen weiter.

Der Sektor Banken, Finanzdienstleistungen und Versicherungen wächst mit einer CAGR von 11,05 %, getragen vom Fintech-Ökosystem mit 432 Unternehmen in Buenos Aires und einer starken Kryptowährungsadoption. Globale Banken skalieren Analysen, Betrugserkennung und Lösungen für regulatorische Technologie, die auf Echtzeit-Daten aus den USA und Europa basieren. Fertigungs- und Industrieprogramme profitieren von Engineering-Tiefe, während Gesundheitswesen und Biowissenschaften auf Argentiniens Referenzen in der klinischen Forschung für Pharmakovigilanz und Datenmanagement setzen. Zusammen verbreitern diese vertikalen Fäden die Marktgröße des Argentinien Global Capability Centers Marktes, reduzieren Zyklizität und schärfen die Spezialisierung.

Geografische Analyse

Buenos Aires konzentriert einen erheblichen Anteil der nationalen Belegschaft dank seiner dichten Universitätscluster, zuverlässiger Stromnetze und Direktflüge zu wichtigen Geschäftszentren. Erstklassige Büroleerstandsquoten von rund 17 % bieten Expansionsspielraum zu Mieten unterhalb derer vergleichbarer lateinamerikanischer Hauptstädte. Kabellandestationen und carrierneutrale Rechenzentren bieten Niedriglatenzverbindungen, die für Kapitalmärkte, Streaming und cloudbasierte Arbeitslasten unerlässlich sind. Die Stadtregierung bietet zusätzliche Anreize durch Steuervergünstigungen in Technologieparks und vereinfachte Genehmigungsverfahren.

Córdoba beherbergt einen bedeutenden Anteil der Capability Centers und nutzt sein Automobilerbe, um mechanische und Software-Engineering-Disziplinen zu informieren. Die Kostenstrukturen liegen 15–20 % unter denen von Buenos Aires, und öffentlich-private Partnerschaften finanzieren MINT-Lehrpläne an der Universidad Nacional de Córdoba. Rosario, Mendoza und Mar del Plata bilden einen aufstrebenden Tier-2-Korridor, in dem die Betriebskosten die Hauptstadt um bis zu 25 % unterbieten können und dennoch qualifizierte Absolventen bieten. Diese Städte ziehen mittelgroße Global Capability Centers an, die Qualitätssicherung, Kundenerfahrung und lokalisierte Produktanpassung für spanischsprachige Märkte übernehmen.

Argentiniens GMT-3-Slot stimmt mit den Morgenstunden der US-Ostküste und den Nachmittagen Europas überein und ermöglicht eine Follow-the-Sun-Lieferung ohne Nachtschichten. Die Mercosur-Mitgliedschaft bietet Zollentlastung für professionelle Dienstleistungen, die an Brasilien, Paraguay und Uruguay verkauft werden. Neue bilaterale Abkommen mit den Vereinigten Arabischen Emiraten und Katar im Rahmen von RIGI ebnen den Weg für nahöstliches Kapital, in Patagoniens 25-Milliarden-USD-Stargate-Rechenzentrum-Projekt zu investieren, das die Backbone-Kapazität für südliche Provinzen erweitert. Visa für digitale Nomaden und Investitionsbürgerschaftswege erweitern den nationalen Talentpool.

Wettbewerbslandschaft

Die fünf größten Anbieter – Accenture, Globant, IBM, Tata Consultancy Services und Cognizant – beherrschen gemeinsam einen erheblichen Anteil des Sektorumsatzes, was zu einem moderaten Konzentrationsgrad im Argentinien Global Capability Centers Markt führt. Jedes Unternehmen unterhält Multi-Domain-Portfolios, die Cloud, Cybersicherheit und fortgeschrittene Analysen abdecken. Globant verkörpert die lokale bis globale Skalierung, wobei rund 20 % seiner 30.000 Mitarbeiter in Argentinien ansässig sind und die globale Lieferung für Fortune-500-Kunden unterstützen. IBM nutzt sein Buenos Aires Client Innovation Center für hybride Cloud-Integration und Mainframe-Modernisierung in spanischsprachigen Märkten.

Die strategische Differenzierung hängt nun von wachstumsstarken Nischen ab. Accenture und TCS investieren in Labore für künstliche Intelligenz, während Cognizant auf Beschleuniger für Gesundheitstechnologie abzielt. Lokale Spezialisten nutzen Weißräume, indem sie sich auf Blockchain, Kryptobörsen-Compliance und digitale Zwillingsmodellierung für die Bergbau- und Agrartechnologieindustrie konzentrieren. Fusionen und Minderheitsbeteiligungen sind üblich. Beispielsweise erwarb Globant 2024 zwei regionale Designstudios, um seine Linien für Endnutzererfahrung zu stärken, und IBM schloss gemeinsame KI-Forschungsvereinbarungen mit der Universidad de Buenos Aires ab.

Rechtliche und steuerliche Dynamiken prägen ebenfalls den Wettbewerb. RIGIs 30-jährige Stabilitätszusage zieht neue Marktteilnehmer im Bereich Halbleiterdesign und Biotech-Prozess-Outsourcing an. Inländische Boutiquen sichern sich Vorteile durch Spanischkenntnisse, gerichtsnahe Präsenz und agile Pods, die in weniger als drei Wochen mit Sprints beginnen können. Das Zusammenspiel von globalem Maßstab und Nischentiefe fördert einen ausgewogenen Markt, fördert Spezialisierung und treibt kontinuierliche Weiterqualifizierung der Belegschaft voran.

Branchenführer im Argentinien Global Capability Centers Markt

Accenture Argentina SRL

Tata Consultancy Services Argentina SA

IBM Argentina SA

Cognizant Technology Solutions Argentina SRL

Capgemini Argentina SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Dekret 524/2025 trat vollständig in Kraft und bietet qualifizierenden Technologieinvestoren einen vereinfachten Weg zur argentinischen Staatsbürgerschaft, was die Attraktivität des Landes für globale Talente und Kapital stärkt.

- Juli 2025: Die Zentralbank verzeichnete im ersten Quartal 2025 ausländische Direktinvestitionen in Höhe von 6,57 Milliarden USD, wobei Technologie und Dienstleistungen die Zuflüsse aus US-amerikanischen, spanischen und niederländischen Unternehmen anführten, was das anhaltende Vertrauen in das reformierte Investitionsklima unterstreicht.

- Mai 2025: Das argentinische Ministerium für Auswärtige Angelegenheiten bestätigte, dass die Dienstleistungsexporte 2024 mit 17,1 Milliarden USD einen Anstieg von 6,3 % gegenüber dem Vorjahr erreichten, wobei Unternehmensdienstleistungen 34,6 % und Telekommunikation oder IT 16,4 % ausmachten, was eine solide Basis für die Wachstumsziele 2025 schafft.

- April 2025: Die endgültigen RIGI-Richtlinien wurden operativ, mit einer festgeschriebenen Körperschaftsteuer von 25 % und einer 30-jährigen Rechtssicherheit für Technologieprojekte mit einem Volumen von mehr als 200 Millionen USD.

Berichtsumfang des Argentinien Global Capability Centers Marktes

Der Umfang der Studie zu Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering / Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge / Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundenservice beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture / strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der restliche Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Captive (Selbstaufbau) / intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering / Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Captive (Selbstaufbau) / intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Argentinien Global Capability Centers Markt im Jahr 2026?

Die Marktgröße des Argentinien Global Capability Centers Marktes wird im Jahr 2026 auf 5,53 Milliarden USD geschätzt, mit einem CAGR-Ausblick von 10,17 % bis 2031.

Welches Segment hält den größten Anteil an den argentinischen Capability Centers?

Informationstechnologie und digitale Dienste führt mit einem Umsatzanteil von 52,12 % im Jahr 2025.

Warum bevorzugen Unternehmen Argentinien gegenüber anderen lateinamerikanischen Standorten für Global Capability Centers?

Das Land kombiniert erstklassige Englischkenntnisse, eine jährliche MINT-Pipeline von 20.000 Personen und eine GMT-3-Überschneidung mit den Geschäftszeiten in den USA und Europa.

Welche Anreize bietet die argentinische Regierung für Global Capability Center Investoren?

Das Wissensökonomiegesetz bietet Steuergutschriften, während das RIGI-Regime einen Körperschaftsteuersatz von 25 % und eine 30-jährige Rechtssicherheit für Projekte über 200 Millionen USD gewährt.

Welche Branchenvertikale wächst am schnellsten innerhalb der argentinischen Capability Centers?

Der Sektor Banken, Finanzdienstleistungen und Versicherungen soll bis 2031 mit einer CAGR von 11,05 % wachsen.

Wie nutzen kleine und mittlere Unternehmen Global Capability Center Dienste in Argentinien?

Cloud-native Lieferung und verbrauchsbasierte Preisgestaltung ermöglichen es kleinen und mittleren Unternehmen, auf spezialisierte Teams zuzugreifen, was das Segment auf eine CAGR von 12,14 % treibt.

Seite zuletzt aktualisiert am: