Frankreich Markt für globale Kompetenzzentren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

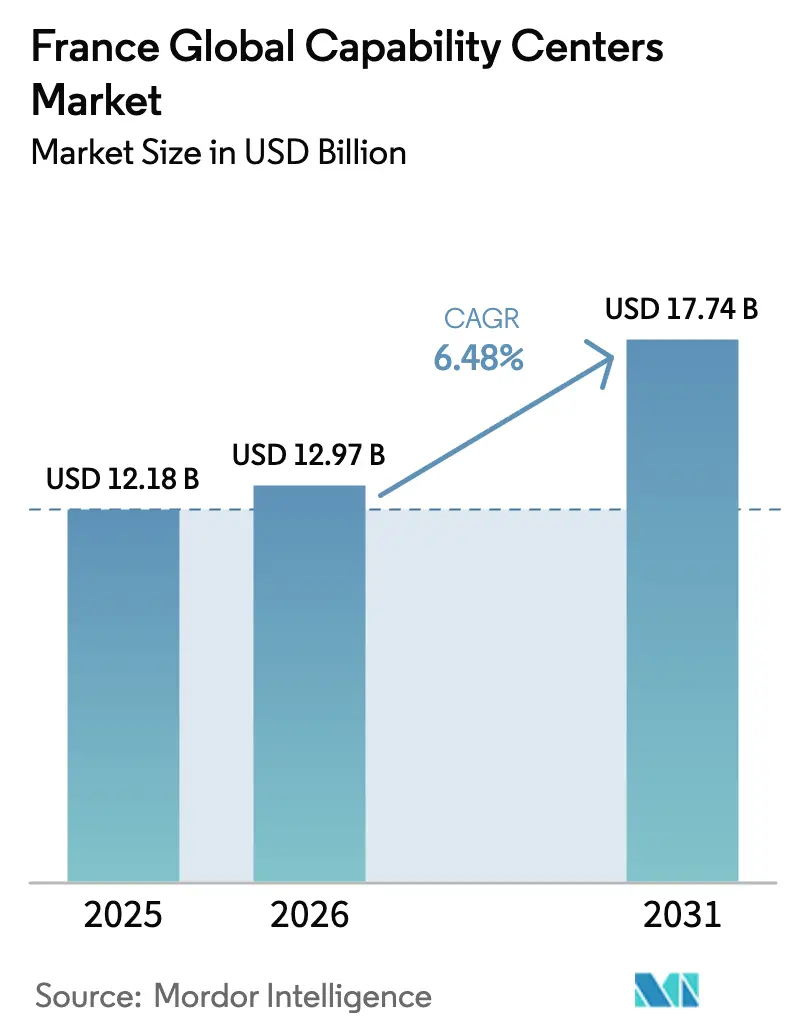

| Marktgröße im Basisjahr (2025) | 12.18 Milliarden US-Dollar |

| Marktgröße (2026) | 12.97 Milliarden US-Dollar |

| Marktgröße (2031) | 17.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für globale Kompetenzzentren in Frankreich von Mordor Intelligence

Die Marktgröße des Marktes für globale Kompetenzzentren in Frankreich wird voraussichtlich von 12,18 Milliarden USD im Jahr 2025 auf 12,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,48 % über den Zeitraum 2026–2031 einen Wert von 17,74 Milliarden USD erreichen. Die Stärke ergibt sich aus dem Innovationsprogramm Frankreich 2030, durch den Brexit ausgelösten Verlagerungen sowie einem wachsenden MINT-Talentpool. Multinationale Konzerne betrachten Frankreich als einen Rechtsraum, der geistiges Eigentum schützt und gleichzeitig vollständig mit den europäischen Datenschutzvorschriften übereinstimmt, was beschleunigte F&E-zentrierte Investitionen begünstigt. Große Bestandsimmobilien, die von Finanzinstituten nach ihrem Rückzug aus dem Vereinigten Königreich freigegeben wurden, verkürzen die Markteinführungszeit für neue Zentren, während landesweite 5G- und Edge-Computing-Korridore Anwendungsfälle der Industrie 4.0 unterstützen. Kostenaufschläge im Zusammenhang mit Sozialabgaben bleiben bestehen, doch Unternehmen rechtfertigen den Unterschied durch die Konzentration auf höherwertige, regulierungsintensive Kompetenzen.

Wichtigste Erkenntnisse des Berichts

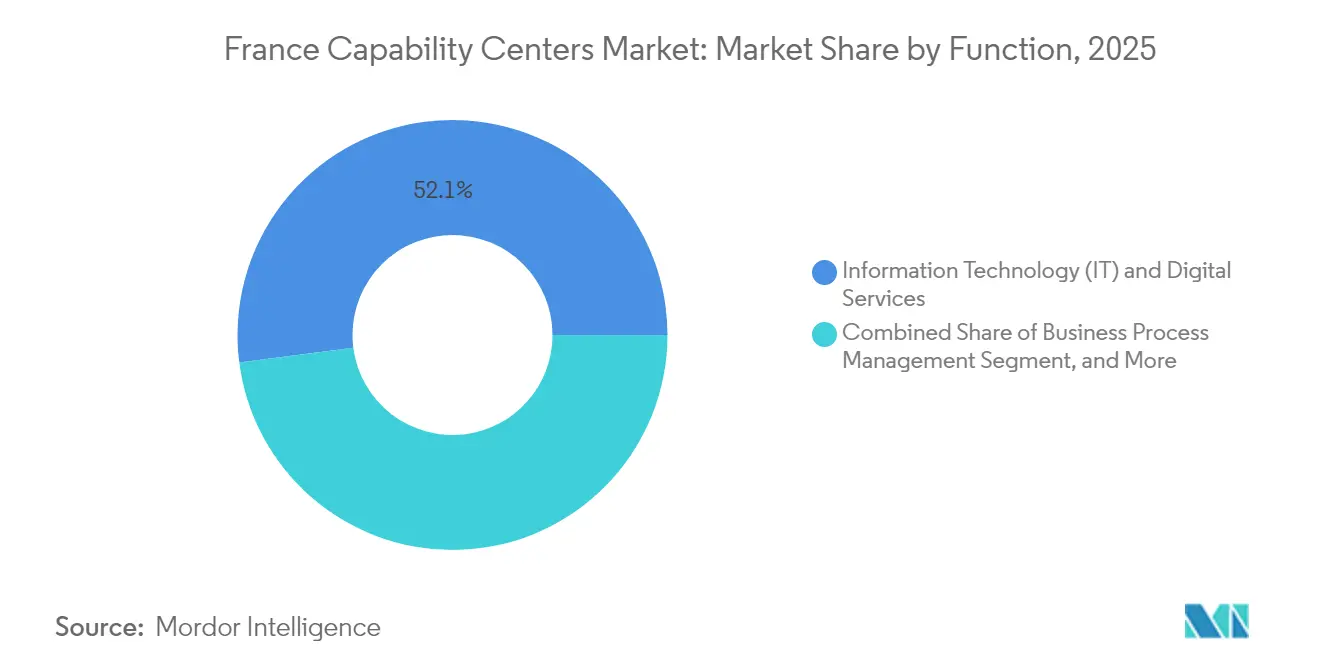

- Nach Funktion hielt Informationstechnologie und digitale Dienste im Jahr 2025 einen Marktanteil von 52,05 % am Markt für globale Kompetenzzentren in Frankreich, während Wissensbasiertes Prozess-Outsourcing bis 2031 mit einer CAGR von 6,82 % voranschreitet.

- Nach Engagement-Modell entfielen im Jahr 2025 58,35 % der Marktgröße des Marktes für globale Kompetenzzentren in Frankreich auf Captive-Betriebe; hybride Build-Operate-Transfer-Strukturen werden voraussichtlich bis 2031 mit einer CAGR von 7,22 % wachsen.

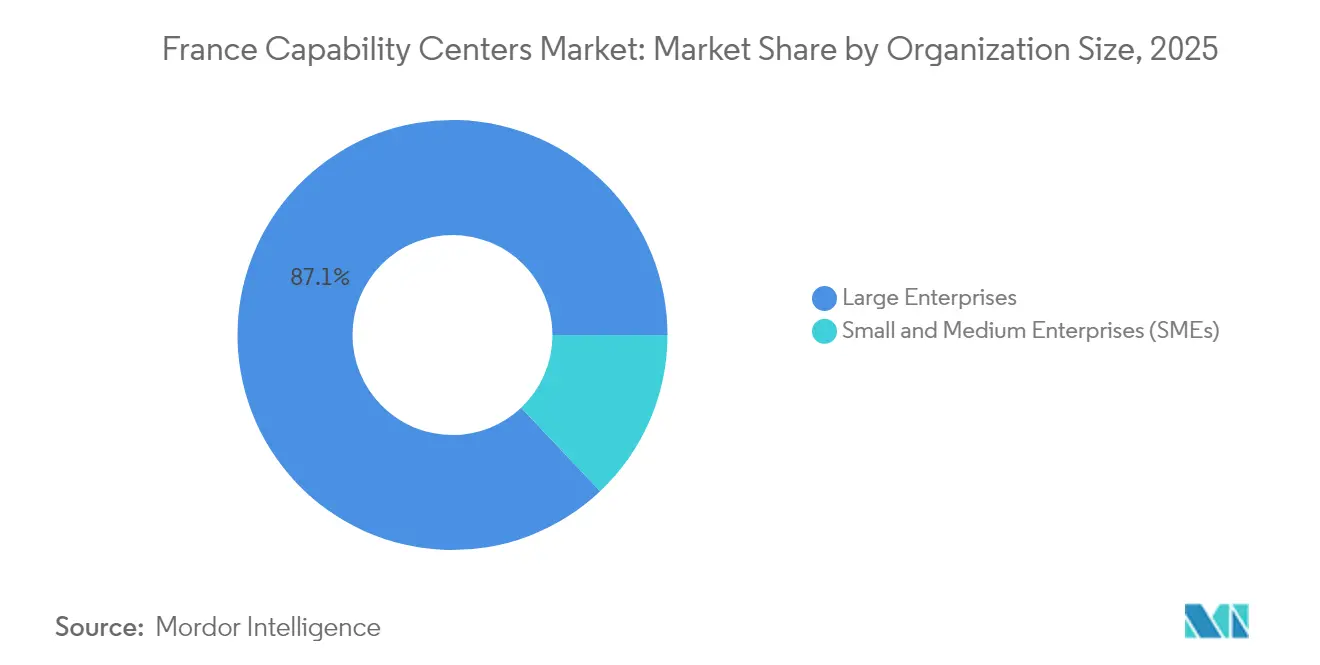

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 87,05 % der Nachfrage, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

- Nach Branchenvertikale führte Banking, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 38,60 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 7,08 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für globale Kompetenzzentren in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nearshore-Präferenz von in der EU ansässigen multinationalen Konzernen für IP-geschützte F&E | +1.8% | Europäische Union, mit Schwerpunkt in Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Innovationsstimulus des Frankreich-2030-Plans in Höhe von 34 Milliarden USD zur Erschließung von Kapital für globale Kompetenzzentren | +1.5% | National, mit frühen Gewinnen in den Regionen Paris, Lyon und Toulouse | Langfristig (≥ 4 Jahre) |

| Großer MINT-Absolventenpool, gestärkt durch Reformen des French Tech Visa | +1.2% | National, am stärksten in Île-de-France und großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Computing-Korridore der Region Paris ermöglichen Anwendungsfälle globaler Kompetenzzentren der Industrie 4.0 | +0.9% | Region Paris, mit Ausweitung auf die Korridore Lyon und Marseille | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Bestandsimmobilien, die durch Brexit-bedingte Verlagerungen freigeworden sind | +0.7% | Pariser Finanzviertel und Geschäftsviertel La Défense | Kurzfristig (≤ 2 Jahre) |

| Steuergutschrift für kollaborative Forschung (CIR) senkt die Gesamtbetriebskosten | +0.6% | National, mit höherer Nutzung in F&E-intensiven Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nearshore-Präferenz von in der EU ansässigen multinationalen Konzernen für IP-geschützte F&E

Europäische Konzerne priorisieren nun die Souveränität des Rechtsraums und den Datenschutz bei der Wahl von F&E-Standorten. Rund 3.500 Stellen im Finanzdienstleistungsbereich wurden nach dem Brexit nach Paris verlagert, was eine breitere Präferenz für Standorte unterstreicht, die vollständig mit den EU-Vorschriften übereinstimmen.[1]Fortune Europe-Redaktion, "Die französische Regierung greift ein, um Atos zu retten, einst bekannt als das führende Technologieunternehmen des Landes," Fortune Europe, fortune.com Der französische Rechtsrahmen bietet robusten Schutz des geistigen Eigentums und DSGVO-Konformität und gibt Ingenieur- und Analyseteams die Sicherheit, sensible Datensätze zu verarbeiten. Die Nähe zum Europäischen Patentamt beschleunigt die Markteinführung neuer Produkte, während der enge Zugang zu Kunden in den wichtigsten EU-Hauptstädten iterative Designzyklen verbessert. Infolgedessen zieht Frankreich im Vergleich zu traditionellen mittel- und osteuropäischen Alternativen überproportional große Investitionsvolumina an.

Innovationsstimulus des Frankreich-2030-Plans zur Erschließung von Kapital für globale Kompetenzzentren

Frankreich 2030 widmet 54 Milliarden USD zehn strategischen Zielen, und mehr als 33 Milliarden USD sind bereits in 3.500 Projekten eingesetzt. Das Programm finanziert kollaborative Forschungseinrichtungen, subventioniert Pilotproduktionslinien und gewährt Steuergutschriften für qualifizierende Forschung und Entwicklung (F&E), wodurch die Gründungskosten für Kompetenzzentren direkt gesenkt werden. Hochkarätige Verpflichtungen, wie Microsofts Cloud-Investition in Höhe von 4 Milliarden EUR (4,4 Milliarden USD), bestätigen den Sogeffekt des Ökosystems. Der Plan steht ferner im Einklang mit den grünen und digitalen Zielen der EU und schafft eine langfristige Nachfrage nach Analyse-, Simulations- und Dekarbonisierungskompetenzen in französischen Standorten.

Großer MINT-Absolventenpool, gestärkt durch Reformen des French Tech Visa

Frankreich schließt jährlich etwa 750.000 MINT-Studierende an Instituten wie der École Polytechnique ab. Jüngste Änderungen am French Tech Visa beseitigen bürokratische Hürden für ausländische Spezialisten und beschleunigen dadurch den Onboarding-Prozess für KI- und Cybersicherheitstalente. Das größere Talentangebot ermöglicht es Kompetenzzentren, fortgeschrittene Funktionen statt Routinedienstleistungen auszubauen. Die wettbewerbsfähigen Gehaltsniveaus liegen weiterhin über denen in Osteuropa, aber Arbeitgeber berichten von geringerer Fluktuation und höherer Produktivität, was einen Wandel hin zu wissensintensiven Arbeitslasten unterstützt, die Frankreichs Sozialabgabenaufschlag von 45 % besser absorbieren.

5G- und Edge-Computing-Korridore der Region Paris ermöglichen Anwendungsfälle globaler Kompetenzzentren der Industrie 4.0

Landesweite 5G-Ausbauten durch Betreiber wie Orange ergänzen umfangreiche Edge-Rechenzentrumsnetze rund um Paris. Luft- und Raumfahrtunternehmen wie Airbus betreiben bereits private 5G-Netzwerke, um digitale Zwillingsmodelle und vorausschauende Wartung zu testen. Diese Infrastrukturschichten sind für Echtzeit-Analysen und latenzarme industrielle Automatisierung unerlässlich und verschaffen der französischen Hauptstadt einen Vorteil gegenüber Offshore-Hubs ohne ausgereifte Edge-Ökosysteme. Automobil-, Energie- und Logistikunternehmen verankern daher Ingenieurzentren der nächsten Generation in der Region und befeuern die Nachfrage nach Talenten im Bereich softwaregesteuerter Fertigung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenges Arbeitsrecht erhöht die Trennungskosten | -1.1% | National, mit stärkeren Auswirkungen in traditionellen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Höhere Sozialversicherungsbeiträge im Vergleich zu mittel- und osteuropäischen Ländern | -0.8% | National, alle Beschäftigungskategorien betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an großen zusammenhängenden Büroflächen der Klasse A in französischen Städten der zweiten Reihe | -0.5% | Lyon, Marseille, Toulouse und andere Ballungsräume der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Wachsende Anti-Outsourcing-Stimmung unter lokalen Gewerkschaften | -0.3% | National, konzentriert in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges Arbeitsrecht erhöht die Trennungskosten

Das französische Arbeitsrecht schreibt umfangreiche Konsultationen, Umschulungen und Abfindungen vor, die insgesamt 6–12 Monatsgehälter betragen können, was die Normen von 1–3 Monaten in Polen oder der Tschechischen Republik bei weitem übersteigt. Personalabbau erfordert daher lange Vorlaufzeiten und detaillierte Sozialpläne, was den Compliance-Aufwand für Kompetenzzentren in volatilen Technologienischen erhöht. Auf der positiven Seite senken starke Schutzmaßnahmen die Fluktuation, schaffen eine stabile Wissensbewahrung und unterstützen langfristige F&E-Roadmaps.

Höhere Sozialversicherungsbeiträge im Vergleich zu mittel- und osteuropäischen Ländern

Arbeitgeber sehen sich aggregierten Sozialabgaben von nahezu 45 % des Bruttolohns gegenüber, die Kranken-, Arbeitslosen- und Rentenversicherungssysteme abdecken.[2]Business Reporter-Team, "Atos offen für eine Minderheitsbeteiligung des französischen Staates an der strategischen Geschäftseinheit BDS," business-reporter.co.uk Das Gefälle mindert die Wettbewerbsfähigkeit bei arbeitsintensiven Prozessen. Frankreichs 30-prozentige Gutschrift im Rahmen des Crédit d'Impôt Recherche gleicht die Belastung für qualifizierende F&E-Aufgaben jedoch teilweise aus und lenkt Portfolios hin zu hochwertigen Tätigkeiten, die weltklassige Forschungsressourcen nutzen, anstatt sich ausschließlich auf reine Kosteneinsparungen zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz: Digitale Dienste verankern das Portfolio

Informationstechnologie und digitale Dienste hielten im Jahr 2025 einen Marktanteil von 52,05 % am Markt für globale Kompetenzzentren in Frankreich und profitierten von unaufhörlicher Cloud-Migration, Cybersicherheitsmandaten und EU-Zielen zur digitalen Souveränität. Die Dominanz des Segments hält an, da Unternehmen DevSecOps-Pipelines und Zero-Trust-Architekturen einsetzen, die innerhalb der EU-Grenzen verbleiben müssen. Die Marktgröße des Marktes für globale Kompetenzzentren in Frankreich für wissensbasiertes Prozess-Outsourcing wird voraussichtlich mit einer CAGR von 6,82 % wachsen, angetrieben durch die Nachfrage nach AML-Screening, Bewertung von IP-Portfolios und mehrsprachiger Unterstützung bei regulatorischen Einreichungen. Ingenieur- und F&E-Hubs, insbesondere in der Luft- und Raumfahrtantriebstechnik und Batteriechemie, wachsen stetig, da Konzerne Frankreichs Forschungscluster nutzen. Geschäftsprozessmanagement zeigt flache Entwicklungen, da repetitive Arbeitsabläufe zunehmend automatisiert oder in kostengünstigere Regionen verlagert werden, obwohl datenschutzsensible Back-Office-Aufgaben im Land verbleiben.

Mittelfristig werden digitale Produktteams generative KI-Toolchains integrieren, die auf landesinternen Modelltraining-Sandboxen basieren, um strenge Datenlokalisierungsvorschriften zu erfüllen. F&E-Einheiten betreiben Wasserstoffbrennstoffforschung im Zusammenhang mit Europas Dekarbonisierungsanforderungen und setzen auf die Nähe zu den Labors in Grenoble und Toulouse. Der sich entwickelnde Funktionsmix unterstreicht, dass Frankreich nicht mehr auf Lohnvorteilen konkurriert; stattdessen absorbieren Zentren höhere Sozialabgaben im Austausch für erstklassige Ingenieurtiefe, einfachen Zugang zu EU-Regulierungsbehörden und robusten IP-Schutz. Folglich wandern Arbeitslasten die Wertschöpfungskette hinauf, was bestätigt, dass komplexe digitale Dienstleistungserbringung und regulierte Analysen der Kern zukünftiger Kompetenzzentrumsaufgaben bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybride Strukturen gewinnen an Dynamik

Captive-Einheiten trugen im Jahr 2025 58,35 % zur Marktgröße des Marktes für globale Kompetenzzentren in Frankreich bei, da multinationale Konzerne die vollständige Kontrolle über sensible Codebasen und Compliance-Prozesse bevorzugen. Build-Operate-Transfer-Rahmenwerke werden jedoch voraussichtlich mit einer CAGR von 7,22 % wachsen, da Unternehmen einen schnelleren Markteintritt ohne hohe Vorabinvestitionen anstreben. Französische Integratoren übernehmen zunächst Einstellung, Gehaltsabrechnung und Immobilienmietverträge und geben dann die tägliche Kontrolle ab, sobald Wissensbasislinien etabliert sind. Dieser Ansatz hilft mittelgroßen europäischen Unternehmen, Hürden im Zusammenhang mit der Unvertrautheit mit Arbeitsgesetzen und komplexen Berichtspflichten zu überwinden.

Auch Gemeinschaftsunternehmen florieren und verbinden ausländische Produkteigentümer mit französischen Telekommunikations- oder Ingenieurunternehmen, um lokale Standards zu navigieren. Vertragliche Klauseln integrieren zunehmend ESG-Kennzahlen, was Frankreichs Gesetze zur unternehmerischen Verantwortung widerspiegelt. Während Outsourcing-Verträge für Standard-IT weiter schrumpfen, setzt sich nun ein gemischtes Modell durch, das Partneragilität mit der letztendlichen Aufsicht der Muttergesellschaft verbindet. Im Prognosezeitraum werden multinationale Konzerne voraussichtlich große Captive-Portfolios in modulare Übertragungstranchen aufteilen, was inkrementelles Risikomanagement und agile Personalentwicklung fördert. Das Ergebnis wird eine Mosaik-Engagement-Landschaft sein, anstatt einer binären Captive-versus-Outsourcing-Mischung, was gesunde Beratungs- und Integrationspipelines für inländische Dienstleister aufrechterhält.

Nach Unternehmensgröße: KMU beschleunigen ihre Beteiligung

Großunternehmen dominierten 2025 mit einem Anteil von 87,05 %, ein natürliches Ergebnis ihres erheblichen Kapitals und ihrer robusten internen Compliance-Teams. Frankreichs digitalisierte One-Stop-Registrierungsportale sowie Fast-Track-French-Tech-Visa locken jedoch wachstumsstarke Startups und mittelgroße Hersteller dazu, Ingenieur- oder Analyseteams im Land zu etablieren. Die Branche der globalen Kompetenzzentren in Frankreich erlebt daher eine Demokratisierung, wobei die KMU-Aktivität mit einer CAGR von 8,03 % steigt. Cloud-native Toolchains, Remote-Kollaborationssuiten und abonnementbasierte Cyberabwehrplattformen entlasten kleinere Unternehmen von den hohen Fixkosten, die traditionell mit grenzüberschreitenden Betrieben verbunden sind.

Öffentliche Programme wie Première usine subventionieren erstmalige Industriestandorte und haben bisher Zuschüsse an 31 Projekte vergeben. Im Gegenzug erhalten KMU Zugang zu Fertigungs- oder Testbereichen in der Nähe von Spitzenforschungslabors, was Prototypenzyklen verkürzt. Diese Dynamiken erzeugen frische Wettbewerbsspannung, da kleinere Innovatoren um dieselben KI-, Robotik- und Halbleitertalente konkurrieren, die einst von Großunternehmen monopolisiert wurden. Langfristig sollte eine diversifiziertere Nachfragebasis lokale Lieferantenökosysteme stärken, die von Rechtsberatung bis hin zu Facility-Management reichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Finanzdienstleistungen führen, Biowissenschaften wachsen stark

Banking, Finanzdienstleistungen und Versicherungen machten im Jahr 2025 38,60 % des Umsatzes aus, gestützt durch Paris' Stellung als zweitgrößtes Finanzzentrum Europas. Regulatorisches Reporting, Geldwäschebekämpfungsanalysen und quantitative Risikomodelle erfordern Teams mit Expertise sowohl in Kapitalmarktmathematik als auch in EU-Richtlinien, was Frankreichs Attraktivität festigt. Umgekehrt werden Kompetenzzentren im Bereich Biowissenschaften mit der schnellsten Rate wachsen, mit einer CAGR von 7,08 %, angetrieben durch Synergien mit Sanofi, dem Institut Pasteur und einer reifenden Biotech-Startup-Szene.

Automobil- und Luftfahrtkomplexe rund um Toulouse und Nantes nutzen ihr fundiertes Wissen über Verbundwerkstoffe und den Zugang zu Finanzierungsströmen für Batterieforschung und -entwicklung. Telekommunikationsbetreiber nutzen 5G-Testbeds zur Verfeinerung der Orchestrierung privater Netzwerke, während Einzelhandelsgruppen Kreislaufwirtschaftsanalyseabteilungen im Einklang mit Frankreichs strengen Umweltvorschriften einrichten. Da die sektorale Breite zunimmt, intensiviert sich die branchenübergreifende Talentmobilität, was Arbeitgeber dazu zwingt, schärfere Wertversprechen in Bereichen wie quantensicherer Verschlüsselung, nachhaltiger Finanzdatenmodellierung und klimakonformer Lieferkettentransparenz zu entwickeln.

Geografische Analyse

Paris und seine inneren Vororte beherbergen mehr als die Hälfte der aktuellen globalen Kompetenzzentren Frankreichs, wobei die Marktaktivität durch die dichte Konzentration von Finanzinstituten in La Défense, direkte TGV-Verbindungen nach Brüssel und Frankfurt sowie den kurzen Zugang zu EU-Institutionen in Straßburg angetrieben wird. Brexit-Verlagerungen haben große Handelssaalkapazitäten freigesetzt, die nun Datenwissenschaftsteams und Regulierungsberichtszellen beherbergen. Das Grand Paris Express, das bis 2030 68 Metrostationen hinzufügen wird, erweitert die Talenteinzugsgebiete und erschließt Bürohotspots in Saint-Denis und Villejuif. [3]Apur-Forschungseinheit, "Büroflächendynamik im Großraum Paris – Grand Paris," apur.org

Städte der zweiten Reihe wie Lyon, Marseille und Toulouse bieten überzeugende Kostenvorteile von bis zu 20 % bei Immobilien und Gehaltspaketen im Vergleich zur Hauptstadt. Lyon profitiert von Pharmaclustern, Marseille von Unterwasserkabelgateways und Toulouse von Luft- und Raumfahrtgiganten. Dennoch schränkt ein Mangel an zusammenhängenden Büroflächen der Klasse A über 10.000 Quadratmeter die Ambitionen für Mega-Hubs ein. Unternehmen setzen daher Hub-and-Spoke-Modelle ein: Flaggschiff-F&E- oder Compliance-Teams bleiben Paris-zentriert, während digitale Betriebe oder mehrsprachiger Support in regionalen Satelliten angesiedelt sind.

Die EU-Mitgliedschaft Frankreichs vereinfacht grenzüberschreitende Dienstleistungspässe und ermöglicht es Zentren, paneuropäische Kunden ohne zusätzliche Lizenzierungshürden zu betreuen. Doppelbesteuerungsabkommen vereinfachen zudem die konzerninterne Preisgestaltung. Nationale F&E-Steuergutschriften, die bis 2029 gelten, helfen, Pariser Mietaufschläge und Sozialabgaben für innovationsintensive Arbeitslasten auszugleichen. Mit Blick auf die Zukunft könnten Regionen entlang der Achse Bordeaux–Toulouse–Montpellier verstärkte Investitionen in Quantencomputing anziehen, da Universitäten Physikfakultäten ausbauen und die Kapazität für versorgungsgradig nutzbaren Strom zunimmt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Inländische Integratoren wie Capgemini und Sopra Steria sichern sich Verträge, die auf einer engen Vertrautheit mit französischen Beschaffungsnormen und Arbeitsgesetzen beruhen. Capgemini erzielte im Jahr 2023 einen frankreichspezifischen Umsatz von 4,537 Milliarden EUR (4,99 Milliarden USD). Sopra Steria folgte mit 2,808 Milliarden EUR (3,09 Milliarden USD), während globale reine Beratungsunternehmen wie Accenture französische Lieferknoten als regulierungskonforme Erweiterungen paneuropäischer Managed-Service-Präsenzen positionieren.

Indische Tier-1-Anbieter, darunter TCS und Infosys, verfolgen Zukäufe von Nischen-Cybersicherheitsboutiquen, um lokale regulatorische Zulassungen zu erlangen. Unterdessen signalisierte der französische Staat die Bereitschaft, Atos' Bereich Advanced Computing für bis zu 625 Millionen EUR (688 Millionen USD) zu erwerben, was souveräne Technologieprioritäten unterstreicht.[4]Atos-Pressebüro, "Atos erhält ein unverbindliches Angebot des französischen Staates zum Erwerb seiner Advanced-Computing-Aktivitäten," atos.net Solche Eingriffe stabilisieren kritische HPC- und Quantentalentpools, die den breiteren Bedarf an Kompetenzzentren decken. Nachhaltigkeitsgetriebenes IT-Outsourcing nimmt ebenfalls zu; das Konsortium Atos-Open-Sopra Steria sicherte sich kürzlich einen öffentlichen Rahmenvertrag zur Bereitstellung digitaler Transformationsdienstleistungen auf Basis präziser CO₂-Kennzahlen.

Strategische Schritte tendieren zu hybriden Engagements: Capgeminis Future4Care-Partnerschaft verbindet etablierte Akteure im Gesundheitswesen mit KI-Startups und schafft Datenaustausch-Sandboxen in Übereinstimmung mit dem französischen Datenschutzrecht. Accenture hat ein Studio für generative KI in Paris eröffnet und verspricht eine Modelloptimierung, die vollständig auf EU-Boden stattfindet. Anbieter pflegen auch Beziehungen zu führenden Ingenieurschulen, um frühzeitigen Zugang zu Absolventen zu sichern, da sie erkennen, dass Talentknappheit – nicht die Kundennachfrage – bis 2030 die größte Wachstumsbeschränkung darstellt.

Branchenführer im Markt für globale Kompetenzzentren in Frankreich

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Atos schloss erfolgreich seinen Finanzrestrukturierungsplan ab und trat mit 2,9 Milliarden EUR (3,19 Milliarden USD) weniger Schulden und einem schärferen Fokus auf digitale Transformations- und Cybersicherheitsdienstleistungen hervor, was das Unternehmen für eine erneuerte Wettbewerbsfähigkeit in Frankreichs Landschaft der globalen Kompetenzzentren positioniert und gleichzeitig wichtige souveräne Technologieverträge sichert.

- September 2025: Tata Consultancy Services schloss eine strategische Partnerschaft mit dem CEA, um gemeinsam physische KI- und Robotiklösungen für den industriellen Einsatz zu entwickeln, wobei TCS' KI-Stärken mit der Forschungstiefe des CEA kombiniert werden, um Frankreichs Fertigungs- und Energiesektoren voranzubringen.

- August 2025: DXC Technology sicherte sich eine dreijährige Vertragsverlängerung im Wert von 150 Millionen EUR (165 Millionen USD) mit französischen Regierungsbehörden zur Modernisierung der IT-Infrastruktur, einschließlich Cloud-Migration, Cybersicherheit und Upgrades des digitalen Arbeitsplatzes in mehreren Ministerien.

- Juli 2025: Atos schloss den Verkauf seiner Advanced-Computing-Aktivitäten für 625 Millionen EUR (688 Millionen USD) an den französischen Staat ab, wobei Hochleistungsrechnen, Quanten- und KI-Abteilungen sowie rund 2.500 Mitarbeiter übertragen wurden, um die nationale Kontrolle über strategische Verteidigungstechnologien zu gewährleisten und Atos die Konzentration auf kommerzielle Tätigkeiten zu ermöglichen.

Berichtsumfang des Marktes für globale Kompetenzzentren in Frankreich

Der Umfang der Studie über globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment wissensbasiertes Prozess-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D |

| Geschäftsprozessmanagement (BPM) |

| Wissensbasiertes Prozess-Outsourcing (KPO) |

| Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) (Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles Captive-Modell) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensbasiertes Prozess-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) (Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles Captive-Modell) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für globale Kompetenzzentren in Frankreich im Jahr 2026?

Die Marktgröße des Marktes für globale Kompetenzzentren in Frankreich beträgt im Jahr 2026 12,97 Milliarden USD.

Wie hoch ist die prognostizierte CAGR bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,48 % wachsen.

Welche Funktion trägt den größten Umsatz bei?

Informationstechnologie und digitale Dienste führen im Jahr 2025 mit einem Anteil von 52,05 %.

Welches Engagement-Modell wächst am schnellsten?

Hybride Build-Operate-Transfer-Strukturen wachsen bis 2031 mit einer CAGR von 7,22 %.

Warum wählen Unternehmen Frankreich gegenüber Osteuropa?

Unternehmen priorisieren robusten IP-Schutz, DSGVO-Konformität und einfachen Zugang zu EU-Regulierungsbehörden, was die höheren Arbeitskosten aufwiegt.

Welche Branchenvertikale wird das schnellste Wachstum verzeichnen?

Kompetenzzentren im Bereich Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen.

Seite zuletzt aktualisiert am: