Marktgröße und Marktanteil der globalen Capability Center in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

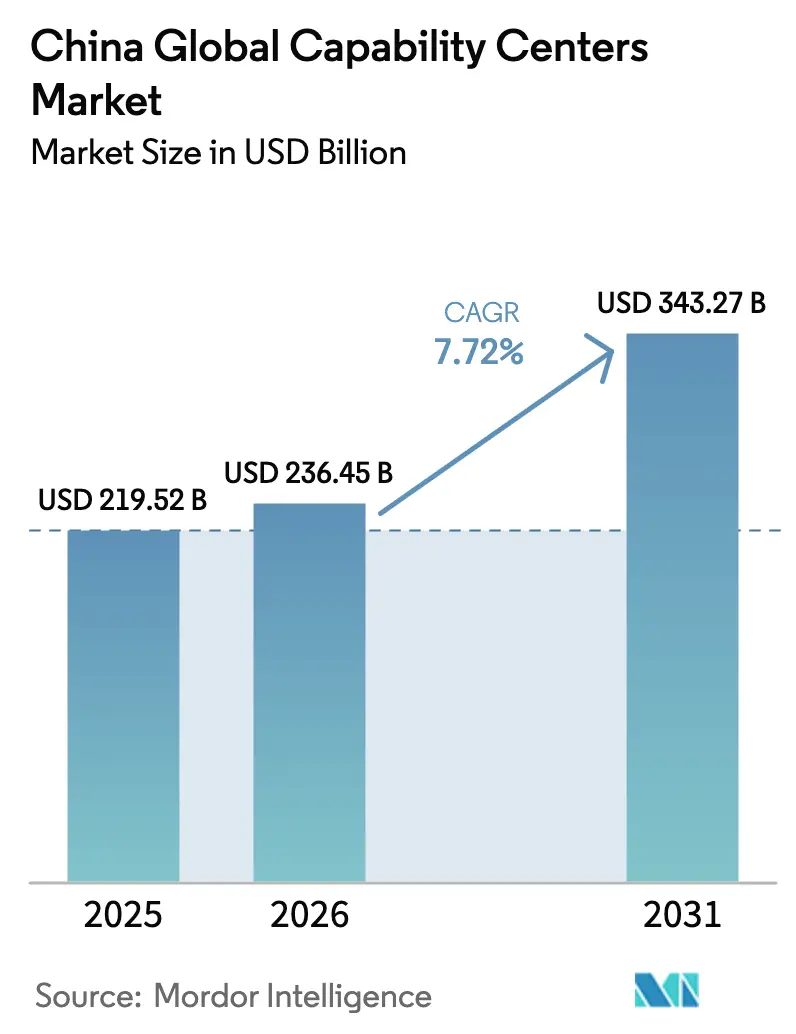

| Marktgröße im Basisjahr (2025) | 219.52 Milliarden US-Dollar |

| Marktgröße (2026) | 236.45 Milliarden US-Dollar |

| Marktgröße (2031) | 343.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der globalen Capability Center in China von Mordor Intelligence

Die Marktgröße der globalen Capability Center in China wird im Jahr 2026 auf 236,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 219,52 Milliarden USD, mit Projektionen für 2031 von 343,27 Milliarden USD, was einem Wachstum von 7,72 % CAGR über den Zeitraum 2026–2031 entspricht. Der robuste Fortschritt spiegelt das kombinierte Zusammenspiel einer unvergleichlichen MINT-Talentbasis, weitreichender staatlicher Anreize und der tiefen Integration in Chinas Fertigungs- und digitale Ökosysteme wider. Gesteigerter Ausgaben für die digitale Transformation, eine anhaltende Hinwendung zur intelligenten Fertigung und die Reifung der Ökosysteme in Städten niedrigerer Kategorien weiten die Nachfrage über die traditionellen Tier-1-Zentren hinaus aus, während zunehmende regulatorische Komplexität die operative Kontrolle fest im Fokus hält. Der beschleunigte Zufluss ausländischer Direktinvestitionen in fortgeschrittene Forschungs- und Entwicklungs- sowie Softwareentwicklungszentren signalisiert, dass die globalen Capability Center in China die Wertschöpfungskurve nach oben bewegen und sich als Innovationsmotoren statt als reine Kostenspareinheiten einen Namen machen. Ein Gegenströmung aus Lohninflation und Datentransferrestriktionen hat neue Risikovariablen geschaffen, doch die strukturellen Vorteile, die den Markt für globale Capability Center in China aufgebaut haben, überwiegen weiterhin diese Gegenwindfaktoren und stützen seine langfristige Expansionsdynamik.

Wichtigste Erkenntnisse des Berichts

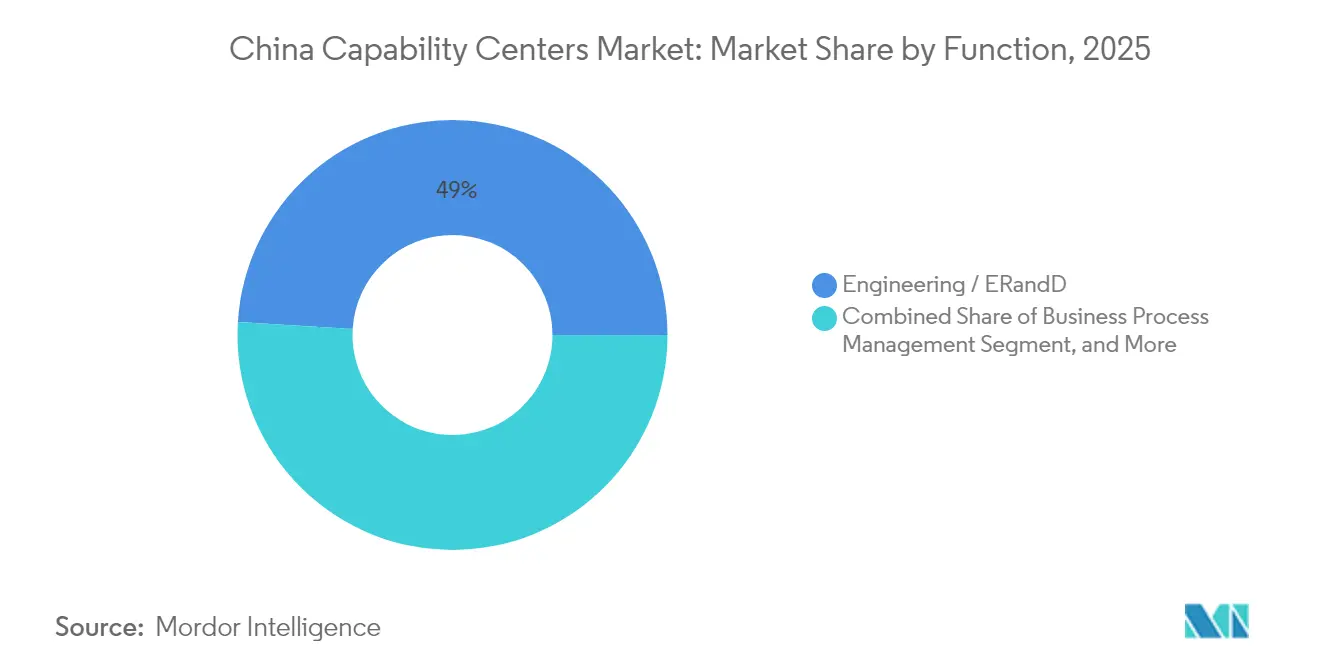

- Nach Funktion hielt der Bereich Engineering-Dienstleistungen im Jahr 2025 einen Marktanteil von 49,03 % am Markt für globale Capability Center in China. Informationstechnologie und digitale Dienste werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 8,12 % bis 2031.

- Nach Engagement-Modell kontrollierten Captive Center im Jahr 2025 einen Marktanteil von 60,62 % am Markt für globale Capability Center in China; hybride Build-Operate-Transfer-Vereinbarungen werden voraussichtlich mit einer CAGR von 8,79 % bis 2031 wachsen.

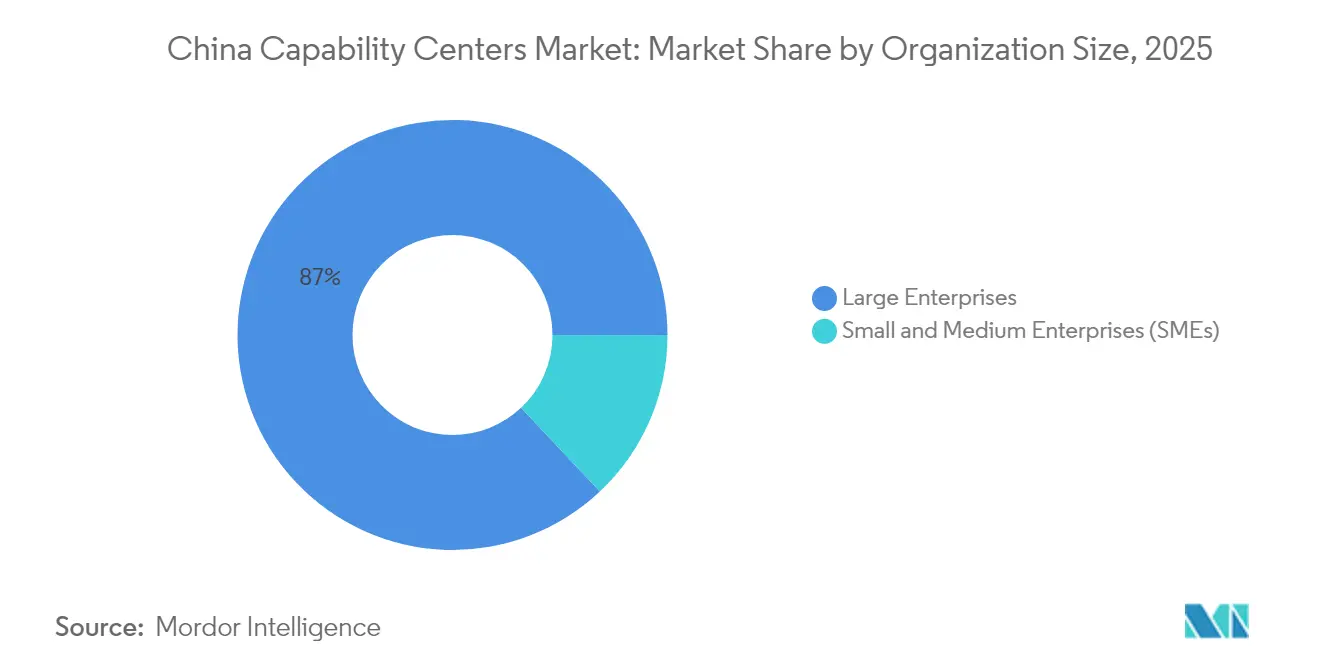

- Nach Unternehmensgröße entfielen im Jahr 2025 87,02 % des Marktanteils am Markt für globale Capability Center in China auf Großunternehmen; kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 9,33 % bis 2031 wachsen.

- Nach Branchenvertikale führten Fertigung, Automobil und industrielle Anwendungen mit einem Umsatzanteil von 45,09 % im Jahr 2025; Gesundheitswesen und Biowissenschaften werden voraussichtlich die höchste CAGR von 8,35 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für globale Capability Center in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Initiativen zur digitalen Transformation | +2.1% | Global, mit Konzentration in Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Zugang zu einem großen Pool an MINT-Absolventen | +1.8% | National, am stärksten in Universitätsstädten | Langfristig (≥ 4 Jahre) |

| Subventionen der Zentral- und Lokalregierung für Hightech-Dienstleistungen | +1.5% | National, verstärkt in ausgewiesenen Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung intelligenter Fertigung (Industrie 4.0) | +1.4% | Fertigungsregionen, Perlfluss-Delta, Jangtse-Fluss-Delta | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach mandarin-sprachiger BPM-Unterstützung in den Märkten der Belt-and-Road-Initiative | +0.9% | National, konzentriert in internationalen Geschäftszentren | Langfristig (≥ 4 Jahre) |

| Noch nicht ausgeschöpfte Kostenvorteile in Städten niedrigerer Kategorien | +0.4% | Tier-2- und Tier-3-Städte landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Initiativen zur digitalen Transformation

Der rasant steigende Unternehmensausgaben für fortgeschrittene Analytik, künstliche Intelligenz und Automatisierung hat das Mandat vieler globaler Capability Center in China neu definiert. Das KI-Plus-Programm der Regierung löste im Jahr 2024 mehr als 7 Milliarden USD an eingehenden Technologieinvestitionen aus, wobei 59 % der befragten Unternehmen ihre digitalen Budgets erhöhten. Captive Center beherbergen nun cloud-native Teams, die Micro-Services-Architekturen für chinesische und internationale Märkte einführen und diese Zentren in Plattformen verwandeln, die gruppenweite digitale Blaupausen gestalten. In den Richtlinienaktualisierungen von 2025 verankerte Lokalisierungsanforderungen binden diese Aktivitäten weiter im Inland, indem multinationale Unternehmen verpflichtet werden, Software innerhalb von Festlandeinrichtungen zu entwickeln, zu testen und zu sichern.

Zugang zu einem großen Pool an MINT-Absolventen

Chinesische Universitäten bilden gemeinsam jährlich über 4,7 Millionen MINT-Absolventen aus, das weltweit größte Reservoir an Ingenieur- und Informatiktalenten.[1]China Daily, „Chinas MINT-Bildungsinitiativen und Statistiken zur Absolventenproduktion”, chinadaily.com.cn Direkte Campus-Rekrutierungsvereinbarungen ermöglichen es multinationalen Unternehmen, Nischenkenntnisse in KI-Modellierung, eingebetteten Systemen und Halbleiterdesign zu Gehältern zu besetzen, die westliche Niveaus noch immer um zweistellige Prozentsätze unterschreiten. Partnerschaften, die Unternehmensmitarbeiter in Universitätslabore einbetten, beschleunigen die gemeinsame IP-Schaffung und bereiten zukünftige Mitarbeiter vor, was den talentorientierten Magnetismus stärkt, der dem Markt für globale Capability Center in China zugrunde liegt.

Subventionen der Zentral- und Lokalregierung für Hightech-Dienstleistungen

Auf nationaler Ebene sieht der Aktionsplan 2025 zur Stabilisierung ausländischer Investitionen niedrigere Körperschaftsteuersätze, beschleunigte Abschreibungen und Zollerleichterungen vor, die auf Forschungs- und Entwicklungsoperationen zugeschnitten sind.[2]China Daily, „Details des Aktionsplans 2025 zur Stabilisierung ausländischer Investitionen”, chinadaily.com.cn Provinzen ergänzen diese Vorteile durch Mietrabatte und Barzuschüsse, die die Eigentumskosten für globale Capability Center in China um bis zu 25 % senken. Der kumulative Subventionsrahmen verkürzt die Amortisationszeiten und bringt interne Investitionsausschüsse dazu, sich für China zu entscheiden, selbst angesichts geopolitischer Unsicherheit.

Zunehmende Einführung intelligenter Fertigung (Industrie 4.0)

Massive Ausgaben für intelligente Fabriken treiben die Nachfrage nach eingebetteter Software, Robotikintegration und industriellen IoT-Plattformen an, die nahtlos mit Chinas Zielen des Programms „Made in China 2025” übereinstimmen.[3]Reuters, „Auswirkungen geopolitischer Spannungen auf den Betrieb in China”, reuters.com Bosch, Siemens und Schneider Electric haben ihre Ingenieur-Präsenz in China im Jahr 2024 ausgebaut, um cyber-physische Systeme für lokale und globale Werke gemeinsam zu entwickeln und globale Capability Center in Schmelztiegel für industrielle Lösungen der nächsten Generation zu verwandeln. Diese Mandate befeuern einen positiven Kreislauf: Größere technologische Komplexität erfordert qualifiziertere Ingenieure, was wiederum inkrementellen Wert im Markt für globale Capability Center in China verankert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Lohninflation in Tier-1-Städten | -1.2% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für grenzüberschreitende Datentransfers | -0.9% | National, betrifft datenintensive Operationen | Mittelfristig (2–4 Jahre) |

| Verstärkte geopolitische Diversifizierung der Lieferkette weg von China | -0.7% | Globale Auswirkung, konzentriert in strategischen Sektoren | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch aufstrebende Nearshore-Standorte im asiatisch-pazifischen Raum | -0.5% | Regional, betrifft kostensensitive Operationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lohninflation in Tier-1-Städten

Jährliche Gehaltserhöhungen von 15–20 % in den wichtigsten Ballungsräumen verengten im Jahr 2024 den einst großen Arbeitskostenvorteil gegenüber entwickelten Märkten.[4]Financial Times, „Trends der Lohninflation im chinesischen Technologiesektor”, ft.com Knappheitsprämien für erfahrene KI-Ingenieure und Cybersicherheitsarchitekten erhöhen die Bindungsbudgets und veranlassen Unternehmen, ihre Standortstrategien zu überdenken. Ein wachsender Anteil neuer Mitarbeiter wird daher in Chengdu, Xi'an und Wuhan eingesetzt, während Captive Center in Tier-1-Zentren auf höherwertige Architektur- und Produktmanagementrollen umschwenken, die Prämiengehaltsbänder rechtfertigen.

Strengere Vorschriften für grenzüberschreitende Datentransfers

Ende 2024 eingeführte obligatorische Sicherheitsbewertungen verlangsamen die Bemühungen multinationaler Unternehmen, operative Daten aus China zu transferieren, und erhöhen die Compliance-Gemeinkosten für analyseintensive Funktionen um 8–12 %. Mehrere Technologiekonzerne haben bereits globale Datenseen segmentiert, was zu einer teilweisen Duplizierung von Plattformen, Prozessen und Personal geführt hat. Führungskräfte globaler Capability Center müssen nun Datensouveränität mit globaler Integration in Einklang bringen – eine Spannung, die sowohl die Lösungsarchitektur als auch das Gesamtkostenkalkül im Markt für globale Capability Center in China prägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Engineering-Dienstleistungen treiben die Marktführerschaft an

Engineering- und Forschungs- und Entwicklungsaktivitäten erfassten im Jahr 2025 49,03 % des Marktanteils am Markt für globale Capability Center in China, was die Bedeutung der Nähe zur weltgrößten Fertigungsbasis für die Verankerung hochwertiger Produktentwicklung in China unterstreicht. Multinationale Unternehmen nutzen diese Zentren zur gemeinsamen Hardware-Entwicklung, Firmware-Verfeinerung und Durchführung schneller Prototyping-Schleifen, die globale Produkteinführungszyklen verkürzen. Die Fähigkeit, Shopfloor-Daten mit fortgeschrittenen Simulationswerkzeugen zu kombinieren, verschafft Engineering-Zentren einen klaren Vorteil bei der Erzielung von Zuverlässigkeitsverbesserungen und Kostensenkungen, die sich durch globale Lieferketten fortpflanzen. Diese Vorteile sichern eine dauerhafte Kernrolle für Engineering-Dienstleistungen im Markt für globale Capability Center in China.

Die Marktgröße der globalen Capability Center in China, die mit Informationstechnologie und digitalen Diensten verbunden ist, wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % steigen, da Cloud-Migration, Low-Code-Entwicklung und KI-gestützte Analytik in chinesischen Betrieben skalieren. Captive Teams führen nun DevSecOps-Pipelines und Micro-Services-Architekturen sowohl für inländische als auch für ausländische Geschäftseinheiten ein und verwandeln chinesische Standorte von Back-Office-Satelliten in Full-Stack-Digitalprodukt-Studios. Die Wechselwirkung zwischen Software-Teams und Hardware-Ingenieuren steigert den Innovationsoutput weiter und bettet digitale Zwillinge und prädiktive Algorithmen direkt in neue Produktdesigns ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captive Center behalten Kontrollvorteile

Captive-Einheiten entfielen im Jahr 2025 auf 60,62 % des Marktanteils der globalen Capability Center in China, was die Präferenz erstklassiger multinationaler Unternehmen für die direkte Aufsicht über geistiges Eigentum und regulatorische Compliance widerspiegelt. Vollständiges Eigentum ermöglicht es der Zentrale, einheitliche Cybersicherheitsrichtlinien durchzusetzen, Talentbindungspläne an globalen Benchmarks auszurichten und umgehend auf Datenlokalisierungsprüfungen zu reagieren. Diese Faktoren überwiegen für viele Unternehmen die höheren Fixkosten, insbesondere für jene, die sensiblen Quellcode oder regulierte Kundeninformationen verwalten.

Hybride Build-Operate-Transfer-Strukturen werden voraussichtlich mit einer CAGR von 8,79 % expandieren, dem schnellsten Tempo unter den Engagement-Modellen, da sie das Ausführungsrisiko in der Frühphase zwischen einem erfahrenen lokalen Partner und dem Kundenunternehmen aufteilen. Unternehmen verfolgen einen phasenweisen Zeitplan, der mit ausgelagertem Aufbau beginnt und in den vollständigen Captive-Status übergeht, sobald Personal, Prozesse und Compliance-Werkzeuge stabilisiert sind. Die Marktgröße der globalen Capability Center in China, die mit diesen hybriden Rahmenwerken verbunden ist, steigt daher im Gleichschritt mit politischen Veränderungen und bietet Unternehmen einen Puffer, während sie ihre langfristigen Immobilien-, Talent- und Prüfungsstrategien kalibrieren.

Nach Unternehmensgröße: Großunternehmen führen, während KMU beschleunigen

Großunternehmen kontrollierten 87,02 % des Umsatzes im Jahr 2025 und nutzten ihre globalen Kapitalressourcen, um weitreichende globale Capability Center in China zu errichten, die Softwarelabore, Prototypen-Werkstätten und mehrsprachige Geschäftsdienste integrieren. Diese Konzerne verhandeln bevorzugte Mietkonditionen, schöpfen provinzielle Subventionen als erste ab und setzen Rotationsführungsprogramme ein, die die Governance-Strenge über mehrere Standorte hinweg aufrechterhalten. Ihre verankerte Größe festigt die Verhandlungsmacht gegenüber Telekommunikationsanbietern, Cloud-Anbietern und Universitätspartnern und verstärkt einen positiven Kreislauf der Fähigkeitsakkumulation.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 9,33 % wachsen, begünstigt durch SaaS-basierte Sicherheits-Stacks, virtuelle Workstation-Bereitstellung und provinzielle One-Stop-Registrierungsschalter, die die Einführungszeiten von Jahren auf Monate reduzieren. Cloud-native Designs ermöglichen es KMU, Kapazitäten zu mieten statt Rechenzentren zu bauen, während standardisierte DevOps-Toolchains unternehmensgerechte Qualitätskontrollen ohne hohe Vorab-Lizenzgebühren bieten. Die wachsenden KMU-Präsenzen diversifizieren den Kundenmix im Markt für globale Capability Center in China und intensivieren den Wettbewerb um Ingenieure in der Mitte ihrer Karriere außerhalb der Tier-1-Metropolen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigungsanker mit Gesundheitswesen-Aufschwung

Fertigungs-, Automobil- und Industrieakteure hielten im Jahr 2025 45,09 % des Umsatzes und nutzten die Co-Lokation mit Produktionsanlagen, um Batteriechemie, Antriebsstrangsoftware und prädiktive Wartungsmodelle in engen Sprint-Zyklen zu verfeinern. Der Zugang zu Prüfständen vor Ort und lokalen Lieferketten hält Engineering-Änderungsaufträge kurz und Kostenrisiken gering, was die Verankerungsrolle des Fertigungssektors im Marktanteil der globalen Capability Center in China stärkt.

Fähigkeiten im Bereich Gesundheitswesen und Biowissenschaften werden voraussichtlich die höchste CAGR von 8,35 % bis 2031 verzeichnen, da globale Pharmaunternehmen das klinische Datenmanagement, die Vorbereitung regulatorischer Dossiers und das KI-gestützte Compound-Screening in ihren chinesischen Zentren ausbauen. Jüngste Reformen, die die Zulassung von Studien beschleunigen, kombiniert mit einer großen Patientenbasis, rechtfertigen tiefere Investitionen. Neu gebildete Bioinformatik-Teams arbeiten mit Krankenhausnetzwerken zusammen, um Algorithmen mit lokalisierten genomischen Daten zu trainieren. Dieser bidirektionale Fluss klinischer Erkenntnisse und Rechenleistung treibt die Marktgröße der globalen Capability Center in China voran, die Gesundheitsanwendungen gewidmet ist.

Geografische Analyse

Tier-1-Metropolen – Peking, Shanghai, Shenzhen und Guangzhou – entfielen im Jahr 2025 auf den Großteil der Ausgaben im Markt für globale Capability Center in China, eine Dominanz, die in dichten Talentpipelines, erstklassigen Glasfasernetzen und einfachem internationalem Flugzugang verwurzelt ist. Diese Städte beherbergen auch Regulierungsbehörden und ausgereifte Venture-Ökosysteme, die beide die Lösungszertifizierung und Partnersuche beschleunigen. Unternehmen platzieren daher weiterhin unternehmenskritische Architektur- und Programmmanagementrollen in Tier-1-Bezirken, trotz höherer Löhne und Büromieten.

Tier-2-Standorte wie Chengdu, Xi'an, Wuhan und Nanjing gewannen im Jahr 2025 einen wachsenden Anteil und bieten 30–50 % Kosteneinsparungen bei Flächen und Gehältern, während sie weiterhin Absolventen von führenden Provinzuniversitäten anziehen. Provinzregierungen stärken das Wertversprechen durch Mietrabatte, Einstellungsstipendien und beschleunigte Arbeitserlaubnisdienste, die den Break-even-Punkt für Neueinsteiger senken. Die Marktgröße der globalen Capability Center in China in diesen Städten skaliert rasch, da Captive Center Supportfunktionen und agile Pods verlagern, um dem Inflationsdruck in den Stadtzentren entgegenzuwirken.

Regionsübergreifende Korridore, einschließlich der Greater Bay Area und des Jangtse-Fluss-Deltas, verbinden nun mehrere städtische Cluster durch Hochgeschwindigkeitsbahnen, gemeinsame Rechenzentrum-Präsenzen und harmonisierte Steueranreize. Diese Netzinfrastruktur ermöglicht es Follow-the-Sun-Agile-Teams, Code zwischen Guangzhou und Suzhou zu übergeben, ohne Zeitzonen zu wechseln, und dabei hohe Produktivität aufrechtzuerhalten, während Datensouveränitätsregeln eingehalten werden. Regulatorische Compliance prägt daher geografische Entscheidungen neben wirtschaftlichen Überlegungen, wobei Unternehmen Arbeitslasten so verteilen, dass personenbezogene Daten innerhalb zertifizierter Provinzen verbleiben und gleichzeitig in globale Produkt-Roadmaps integriert werden.

Wettbewerbslandschaft

Der Markt für globale Capability Center in China umfasst eine mäßig konzentrierte Mischung aus globalen IT-Konzernen, spezialisierten inländischen Anbietern und großen Unternehmens-Captives, die zusammen etwas mehr als 60 % der Ausgaben kontrollieren. Tata Consultancy Services, Infosys und Wipro kalibrieren ihre Portfolios in Richtung datensouveräner SaaS-Anpassung und eingebetteter Analytik, um unter strengeren grenzüberschreitenden Regeln relevant zu bleiben. IBM, SAP und Hewlett Packard Enterprise nutzen ihre Produkt-Stacks, um Cloud-Migration, AIOps und Sicherheitsdienste in einheitliche Transformationsprogramme zu bündeln, die langfristige Bindungen sichern.

Finanzgruppen wie JPMorgan Chase und HSBC skalieren ihre Technologie- und Betriebsmitarbeiterzahl, um onshore-Berichterstattungs- und Risikoanalytik-Mandate zu erfüllen, und sichern sich damit einen Anteil an der Marktgröße der globalen Capability Center in China, die regulierten Sektoren gewidmet ist. Automobil- und Industrieführer, darunter Bosch und Siemens, erweitern ihre eingebetteten Softwarelabore, um Steuergeräte für Elektrofahrzeuge der nächsten Generation und digitale Zwillingsplattformen zu programmieren, und vertiefen damit die vertikale Spezialisierung, mit der kleinere Wettbewerber nur schwer mithalten können.

Wettbewerbliche Differenzierung beruht nun auf drei Säulen: dem Besitz akkreditierter Cybersicherheitsrahmen wie ISO 27001, der Tiefe lokaler akademischer und Start-up-Verbindungen, die Proof-of-Concept-Zyklen beschleunigen, und der Kompetenz in hybriden Build-Operate-Transfer-Modellen, die frühe Kapitalaufwendungen minimieren. Anbieter, die in allen drei Bereichen hervorragend abschneiden, sichern sich mehrjährige Rahmendienstleistungsverträge, während Nachzügler riskieren, auf Personalaufstockungsrollen mit dünneren Margen reduziert zu werden.

Branchenführer der globalen Capability Center in China

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Henkel schloss sein 70 Millionen USD teures Innovationszentrum in Shanghai ab, in dem 500 Wissenschaftler an der Erforschung fortgeschrittener Materialien arbeiten.

- September 2025: Tesla injizierte zusätzliche 200 Millionen USD in sein Forschungs- und Entwicklungszentrum in Shanghai und fügte 800 Ingenieure hinzu, die an Algorithmen für autonomes Fahren und Batterietechnologien arbeiten.

- August 2025: BASF eröffnete eine 150 Millionen USD teure Erweiterung seines chemischen Forschungs- und Entwicklungskomplexes in Shanghai zur Entwicklung nachhaltiger Chemieprozesse.

- Juli 2025: Schneider Electric eröffnete eine 100 Millionen USD teure Software- und Automatisierungs-Forschungs- und Entwicklungsanlage in Shanghai zur Bedienung asiatischer und globaler Kunden.

Berichtsumfang des Marktes für globale Capability Center in China

Der Umfang der Studie über globale Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Engineering / ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Business Process Management (BPM) ist auf Finanzen und Buchhaltung, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Knowledge Process Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) Hybrid Build-Operate-Transfer (BOT) auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D |

| Business Process Management (BPM) |

| Knowledge Process Outsourcing (KPO) |

| Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer (BOT) |

| Hybrid Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D | |

| Business Process Management (BPM) | |

| Knowledge Process Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer (BOT) | |

| Hybrid Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für globale Capability Center in China bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 343,27 Milliarden USD erreicht und mit einer CAGR von 7,72 % wächst.

Welcher Funktionsbereich führt derzeit die Ausgaben in chinesischen Capability Centern an?

Engineering- und Forschungsdienstleistungen halten die Spitzenposition mit einem Umsatzanteil von 49,03 % im Jahr 2025.

Warum gewinnen hybride Build-Operate-Transfer-Modelle an Bedeutung?

Hybride BOT-Modelle verbinden schnellen Markteintritt mit einem eventuellen Eigentumsübergang und bieten operative Flexibilität inmitten sich ändernder Compliance-Regeln; sie haben eine prognostizierte CAGR von 8,79 % erreicht.

Welche Branchenvertikale expandiert am schnellsten innerhalb der globalen Capability Center in China?

Funktionen im Bereich Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 8,35 % wachsen, da Pharmaunternehmen klinische und regulatorische Operationen ausbauen.

Wie wirken sich Lohndruckfaktoren auf die Standortstrategie aus?

Steigende Gehälter in Tier-1-Städten drängen neue Kapazitäten in Richtung Tier-2-Zentren wie Chengdu und Xi'an, wo die Kosten 30–50 % niedriger sind, die Talentqualität jedoch hoch bleibt.

Welche Rolle spielen staatliche Anreize bei der Standortwahl globaler Capability Center?

Nationale und provinzielle Subventionsprogramme können die Gesamtbetriebskosten um 15–25 % senken und machen China zu einem finanziell attraktiven Standort für neue Captive Center.

Seite zuletzt aktualisiert am: