Marktgröße und Marktanteil der globalen Kompetenzzentren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

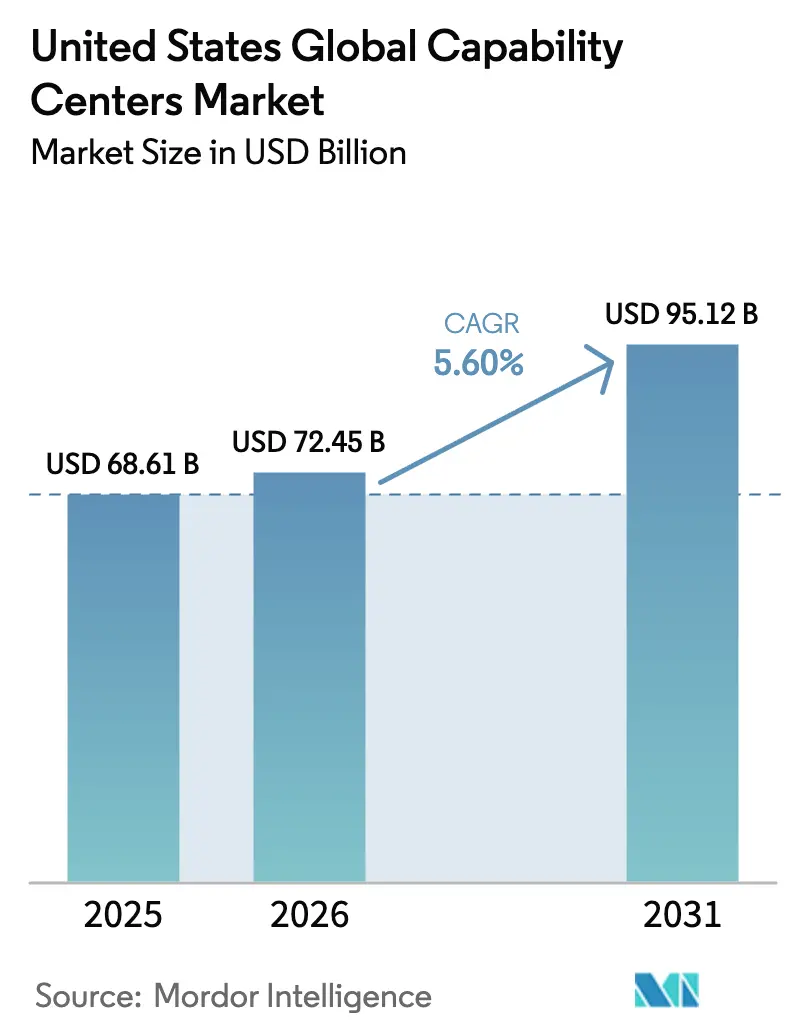

| Marktgröße im Basisjahr (2025) | 68.61 Milliarden US-Dollar |

| Marktgröße (2026) | 72.45 Milliarden US-Dollar |

| Marktgröße (2031) | 95.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für globale Kompetenzzentren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der globalen Kompetenzzentren in den Vereinigten Staaten wurde im Jahr 2025 auf 68,61 Milliarden USD geschätzt und soll von 72,45 Milliarden USD im Jahr 2026 auf 95,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2026–2031). Eskalierende Digital-First-Strategien, verschärfte Datensouveränitätsvorschriften und Mandate zur Resilienz der Lieferkette veranlassen Unternehmen, inländische Hubs aufzubauen, die über traditionelle Kostenoptimierungsansätze hinausgehen. Die Unternehmensnachfrage nach Cloud-Modernisierung, KI-gesteuertem Engineering und schneller Produktentwicklung hält Informationstechnologie-Kompetenzzentren im Fokus, während staatliche Anreizprogramme die Einstiegshürden für neue Standorte senken. Talentmangel bleibt ein allgegenwärtiger Katalysator, der Unternehmen dazu zwingt, inländische Zentren zu schaffen, die als Magneten für Nischenfähigkeiten dienen. Zusammen sorgen diese Kräfte für eine robuste Dynamik im Markt für globale Kompetenzzentren der Vereinigten Staaten, trotz anhaltenden Kostendrucks.

Wichtigste Erkenntnisse des Berichts

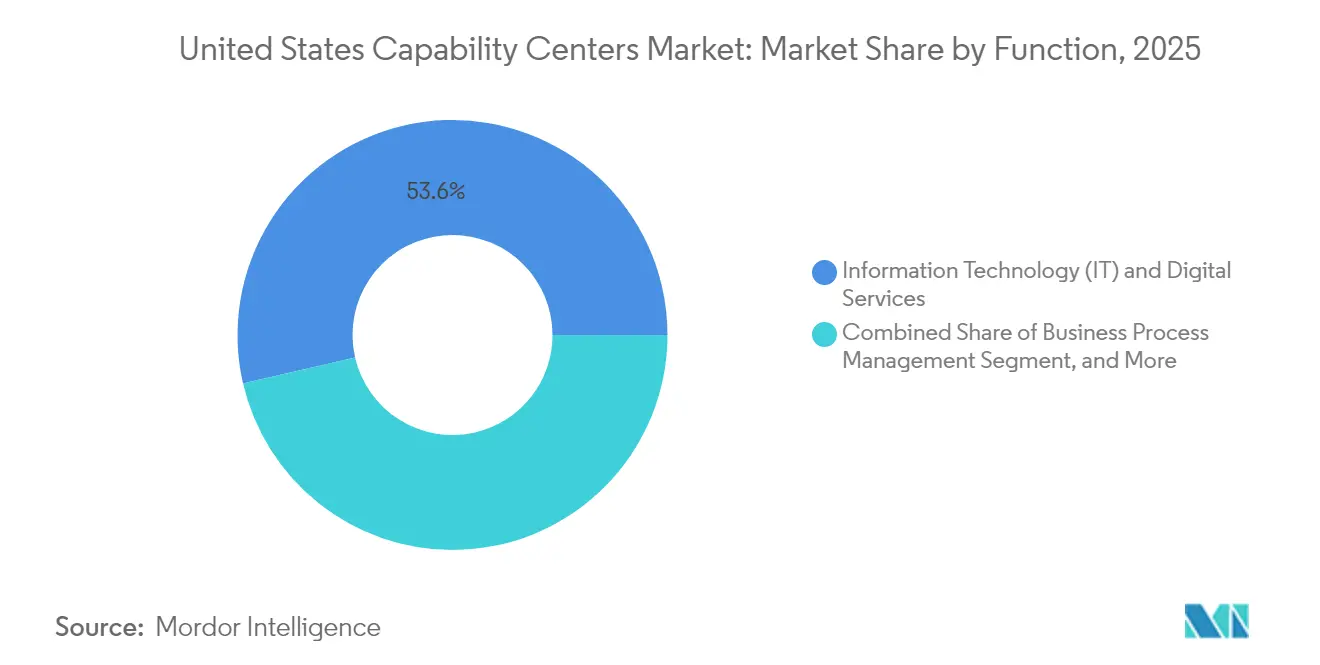

- Nach Funktion führten Informationstechnologie und digitale Dienste mit einem Anteil von 53,62 % am Markt für globale Kompetenzzentren der Vereinigten Staaten im Jahr 2025; das Wissensprozess-Outsourcing wird voraussichtlich bis 2031 mit einer CAGR von 6,99 % wachsen.

- Nach Engagement-Modell hielten eigenständige Aufbauansätze im eigenen Haus einen Anteil von 57,10 % an der Marktgröße der globalen Kompetenzzentren der Vereinigten Staaten im Jahr 2025, während das hybride Aufbau-Betriebs-Übertragungsmodell voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen wird.

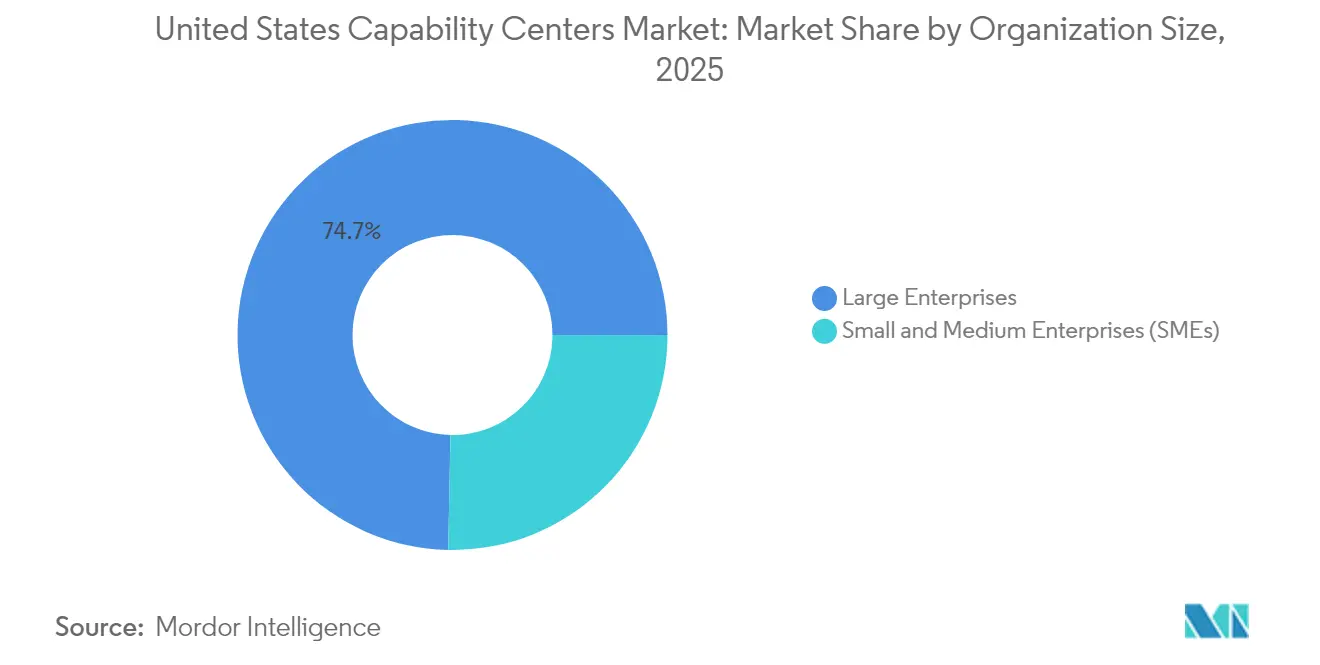

- Nach Unternehmensgröße dominierten Großunternehmen mit 74,68 % des Werts im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 7,21 % wachsen sollen.

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen und Versicherungen 33,20 % der Marktgröße der globalen Kompetenzzentren der Vereinigten Staaten im Jahr 2025; Gesundheitswesen und Biowissenschaften sollen zwischen 2026 und 2031 mit einer CAGR von 6,26 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für globale Kompetenzzentren in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nearshore-Fähigkeiten zur agilen Lieferung | +1.2% | National, mit Konzentration in Technologiekorridoren | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Mandate zur digitalen Transformation bei Unternehmen in den Vereinigten Staaten | +1.8% | Global, mit primärer Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Nischen-Techniktalenten treibt eigenständige Zentren ins Inland | +1.4% | National, akut in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Verschärfte Anforderungen an Datensouveränität und Compliance | +0.9% | National, mit Ausstrahlungseffekten auf verbündete Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Anreizen auf Staatsebene für die Schaffung qualifizierter Arbeitsplätze | +0.7% | Regional, konzentriert in Texas, Florida und North Carolina | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hyperscaler-Cloud-Regionen innerhalb der Vereinigten Staaten | +0.6% | National, mit Schwerpunkt auf Rechenzentrum-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nearshore-Fähigkeiten zur agilen Lieferung

Unternehmen suchen nach schnelleren Release-Zyklen und stärkerer Zusammenarbeit, die reine Offshore-Modelle nicht immer liefern können. Die Zeitzonenkompatibilität innerhalb Amerikas verbessert tägliche Stand-ups und reduziert Nacharbeit in Software-Sprints, was die Nearshore-Option für viele digitale Produkte zur Standardwahl macht. Mexiko und ausgewählte lateinamerikanische Hubs sind zu logischen Außenstellen geworden, während ein US-amerikanischer Kommandozentrum-Hub Architektur, Sicherheit und Stakeholder-Abstimmung koordiniert. Unternehmen gestalten diese Hub-and-Spoke-Struktur so, dass die strategische Aufsicht im Inland verbleibt und Aufgaben verteilt ausgeführt werden. Die Anordnung ermöglicht es dem Markt für globale Kompetenzzentren der Vereinigten Staaten, sowohl Resilienz- als auch Geschwindigkeitsziele zu erfüllen, ohne die Kosteneffizienz zu opfern.[1]Bloomberg Newsroom, "Warum US-Datenregeln On-Shore-Technologie-Hubs vorantreiben," bloomberg.com

Beschleunigung der Mandate zur digitalen Transformation bei Unternehmen in den Vereinigten Staaten

Cloud-Migration, KI-Engineering und Echtzeit-Analysen sind keine optionalen Projekte mehr; sie bilden die Grundlage für Wachstum und Wettbewerbsvorteile. Große Plattformanbieter investieren direkt in Kompetenzzentrum-Infrastrukturen, um Produkt-Pipelines voranzutreiben, wie eine Investition von 200 Millionen USD durch ServiceNow zeigt, die neue inländische Zentren für Low-Code-Innovation schuf. Ähnliche Entwicklungen wirken sich auf mittelgroße Unternehmen aus, die Kompetenzzentren nun als Epizentrum für agile Pilotprojekte und die Steuerung generativer KI betrachten. Diese Investitionswelle stützt den Markt für globale Kompetenzzentren der Vereinigten Staaten, da Organisationen erkennen, dass räumliche Nähe die Rückkopplungsschleifen zwischen Geschäfts- und Engineering-Teams verkürzt.

Mangel an Nischen-Techniktalenten treibt eigenständige Zentren ins Inland

Der Mangel an KI-, Cybersicherheits- und Cloud-Architektur-Fähigkeiten zwingt Unternehmen dazu, kritisches Wissen im Inland zu verankern, um die Kontrolle über geistiges Eigentum zu behalten. Umfragen von Talentmanagement-Spezialisten zeigen, dass zwei Drittel der IT-Personalverantwortlichen Schwierigkeiten haben, fortgeschrittene Stellen zu besetzen – eine Lücke, die Kompetenzzentren direkt schließen, indem sie knappe Expertise in fokussierten Hubs bündeln.[2]ManpowerGroup, "2024 US-Talentmangel-Umfrage," manpowergroup.com Unternehmen setzen darüber hinaus auf hybride Personalstrategien, die es inländischen Architekten ermöglichen, verteilte Entwickler zu leiten und so Kosten und Qualität in Einklang zu bringen, während der Markt für globale Kompetenzzentren der Vereinigten Staaten wächst.

Verschärfte Anforderungen an Datensouveränität und Compliance

Vorschriften wie die Executive Order 14117 und grenzüberschreitende Datenvorschläge erhöhen die Haftung, wenn sensible Informationen ins Ausland übertragen werden. Finanzinstitute und Gesundheitsdienstleister halten personenbezogene Daten nun innerhalb der US-amerikanischen Grenzen, um Prüfungen und Reaktionen auf Datenschutzverletzungen zu vereinfachen. Inländische Kompetenzzentren integrieren sich mit Hyperscaler-Regionen, die eine landesinterne Speicherung garantieren und Aufenthaltsmandate erfüllen, ohne die Innovation zu verlangsamen. Compliance-getriebene Arbeitslasten verbleiben daher im Inland und helfen dem Markt für globale Kompetenzzentren der Vereinigten Staaten, eine stabile Wachstumstrajektorie beizubehalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitskosten im Vergleich zu Offshore-Alternativen | -2.1% | National, am stärksten in Technologiekorridoren der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb um spezialisierte Techniktalente in Städten der ersten Kategorie | -1.3% | Regional, konzentriert in Silicon Valley, Seattle und Austin | Mittelfristig (2–4 Jahre) |

| Unsichere Bundeseinwanderungspolitik mit Auswirkungen auf Talent-Pipelines | -0.8% | National, mit Implikationen für von H-1B abhängige Organisationen | Kurzfristig (≤ 2 Jahre) |

| Steigende Gewerbeimmobilienkosten in erstklassigen Technologiekorridoren | -0.6% | Regional, betrifft die Märkte San Francisco, New York und Boston | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeitskosten im Vergleich zu Offshore-Alternativen

Das inländische Gehaltsniveau für erfahrene Cloud- oder KI-Ingenieure ist nach wie vor deutlich höher als für gleichwertige Stellen in Asien. Obwohl Produktivität und reduzierter Koordinationsaufwand das Delta verringern, belastet die Gehaltslücke weiterhin die Wirtschaftlichkeit für Routinearbeiten. Unternehmen reagieren, indem sie transaktionale Aufgaben automatisieren und die Ressourcen des Markts für globale Kompetenzzentren der Vereinigten Staaten für hochwertiges Engineering und Design reservieren. Gesamtbetriebskostenmodelle, die Qualitätsmängel, Reisekosten und Zölle berücksichtigen, begünstigen selektives On-Shoring, aber die Kostensensitivität bleibt bestehen und dämpft das Wachstum.[3]Verband zur Förderung der Automatisierung, "Reshoring- und Nearshoring-Trends machen Nordamerika wettbewerbsfähig," automate.org

Intensiver Wettbewerb um spezialisierte Techniktalente in Städten der ersten Kategorie

Die Konzentration von Einhörnern, Hyperscalern und venture-finanzierten Startups in großen Ballungsräumen entfacht Bieterkämpfe um denselben Pool an Cybersicherheits- und DevSecOps-Talenten. Dies treibt Vergütungspakete und Fluktuationsraten in die Höhe und stellt kleinere Kompetenzzentrum-Einsteiger vor Herausforderungen. Arbeitgeber erkunden zunehmend Sekundärmärkte und hybride Arbeitsmodelle, um ihren Kandidatenpool zu erweitern. Langfristig kann die Verteilung von Talenten die Kostenkurven glätten, aber der kurzfristige Druck begrenzt die Personalaufstockung für einige Zentren.[4]fDi Intelligence, "Der US-Bericht 2024," fdiintelligence.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz – Digitale Dienste behalten die Vorrangstellung, während Wissensprozesse zunehmen

Informationstechnologie und digitale Dienste trugen den größten Anteil zum Umsatz 2025 bei und unterstreichen ihre Rolle bei der Bereitstellung skalierbarer Cloud-Grundlagen und Microservice-Architekturen. Viele Unternehmen erweiterten DevOps-Pods, Site-Reliability-Teams und Platform-Engineering-Squads innerhalb ihrer Hubs, um Modernisierungszeitpläne zu beschleunigen. Gleichzeitig verzeichnete das Wissensprozess-Outsourcing die schnellste Entwicklung mit einer CAGR von 6,99 %, da Unternehmen Kompetenzzentren zu Analyse-, Aktuarials- und Preisgestaltungs-Engines ausbauten, die zentrale Geschäftsentscheidungen leiten. Die Marktgröße der globalen Kompetenzzentren der Vereinigten Staaten für wissensintensive Arbeit soll bis 2031 fast die Hälfte des bestehenden Abstands zur reinen IT schließen, da KI-gestützte Erkenntnisse zum Standard werden.

Die Nachfrage nach IP-Schutz und engerer Abstimmung mit der Unternehmensführung hält fortgeschrittene Forschung und Entwicklung, Produktdesign und Validierungsaktivitäten im Inland. Automobil- und Halbleiterhersteller beispielsweise verlassen sich auf diese Zentren, um Prototyping-Zyklen zu verkürzen. Da Cloud-Verschwendung und Sicherheitsbedrohungen zunehmen, migrieren auch Cybersicherheits-Betriebsfunktionen für eine 24/7-Überwachung ins Inland, geleitet von Personal, das für US-amerikanische Datenverarbeitungsstandards zugelassen ist. Diese Dynamiken verstärken einen strategischen Wandel von Arbeitskostenarbitrage zu Kompetenzarbitrage und stärken die Gesamtresilienz des Markts für globale Kompetenzzentren der Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell – Hybride Strukturen balancieren Geschwindigkeit und Kontrolle

Der eigenständige Aufbau im eigenen Haus bleibt die Standardarchitektur, da er Unternehmen eine durchgängige Kontrolle über Quellcode, Daten und Unternehmenskultur gibt. Die Qualifikationslücke macht Greenfield-Aufbauten jedoch zeitaufwendig, was das Interesse an Aufbau-Betriebs-Übertragungswegen durch erfahrene Partner weckt. Hybride Varianten, bei denen der Partner ein Zentrum drei bis fünf Jahre lang mitbesitzt oder betreibt, bevor eine strukturierte Übergabe erfolgt, wachsen mit einer CAGR von 6,58 %. Dieser Ansatz ermöglicht es Unternehmen, erfahrene Rekrutierungskanäle und Betriebshandbücher zu nutzen, ohne die letztendliche Eigentümerschaft und Kontrolle aufzugeben.

Virtuelle eigenständige Arrangements nehmen ebenfalls zu, insbesondere bei mittelständischen Unternehmen, die dedizierte Teams wünschen, aber keine Einrichtungs- oder Personalverwaltung übernehmen können. Anbieter gründen juristische Einheiten, stellen Mitarbeiter ein und verwalten die Compliance, während Kunden den Fahrplan vorgeben. Da Automatisierungsplattformen das Onboarding erleichtern, erschließen diese flexiblen Modelle Einstiegspunkte für Unternehmen, die zuvor vom Markt für globale Kompetenzzentren der Vereinigten Staaten ausgeschlossen waren, und erweitern so dessen Reichweite.

Nach Unternehmensgröße – KMU-Adoption demokratisiert die Marktlandschaft

Großunternehmen dominieren weiterhin die Ausgaben, da sie multifunktionale Hubs betreiben, die Engineering, Finanzen und Beschaffung umfassen. Diese Zentren überschreiten oft 1.000 Mitarbeiter und nutzen erhebliche Kapitalbudgets für immersive Labore und Cyber-Range-Einrichtungen. Trotz der Skalenvorteile verlagert sich die Wachstumsdynamik hin zu kleinen und mittleren Unternehmen, deren CAGR von 7,21 % einen wachsenden Zugang signalisiert. Managed-Service-Frameworks und Cloud-native Toolchains reduzieren die anfänglichen Ausgaben und ermöglichen es KMU, in Wochen statt Monaten einen 50-köpfigen Analyse-Pod aufzubauen.

Niedrigere Einstiegshürden ermöglichen es Startups und mittelgroßen Unternehmen, geistiges Eigentum im Inland zu behalten – wesentlich bei der Entwicklung proprietärer Algorithmen oder regulierter Fintech-Produkte. Viele nutzen einen stufenweisen Investitionsansatz, beginnend mit einem Qualitätssicherungskern, bevor sie Product-Engineering hinzufügen. Eine solche modulare Expansion unterstreicht, wie der Markt für globale Kompetenzzentren der Vereinigten Staaten Unternehmen jeder Größe befähigt, kritisches Know-how im Inland zu behalten und gleichzeitig verteilte Talentnetzwerke für Skalierbarkeit zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale – Gesundheitswesen und Biowissenschaften beschleunigen die Expansion nach der Pandemie

Finanzdienstleistungen führten die frühe Adoption an, da Datenschutzvorschriften Banken dazu zwangen, die Verarbeitung im Inland zu kontrollieren, was 33,20 % des Werts im Jahr 2025 ausmachte. Vermögensverwaltungs- und Zahlungsanbieter fügen quantitative Forschungs- und Betrugspräventions-Analyse-Pods hinzu, die unter strengen Sicherheitsmandaten gedeihen. Die Sektoren Gesundheitswesen und Biowissenschaften liefern nun das schnellste Wachstum mit einer CAGR von 6,26 %, da Telemedizin, Real-World-Evidence-Studien und Genomik-Analysen den Bedarf an Rechenleistung und Governance intensivieren. Inländische Kompetenzzentren helfen Anbietern, HIPAA- und FDA-Prüfpfade einzuhalten und gleichzeitig die Algorithmusvalidierung für klinische Entscheidungsunterstützung zu beschleunigen.

Industriehersteller, Energiekonzerne und Einzelhändler skalieren ebenfalls Zentren, um Industrie-4.0-Rollouts, Sensordatenanalysen und Omnichannel-Personalisierungs-Engines zu überwachen. Diese sektorspezifischen Verschiebungen stärken die Gesamtdiversifizierung und stellen sicher, dass der Markt für globale Kompetenzzentren der Vereinigten Staaten nicht übermäßig von einer einzigen Branchenvertikale abhängig ist.

Geografische Analyse

Texas führt bei der Standortwahl, unterstützt durch den Beschäftigungs-, Energie-, Technologie- und Innovationsgesetz, das Grundsteuerreduzierungen von 50 %–75 % für qualifizierte Projekte gewährt. Austins Pipeline an Informatikabsolventen, Dallas' Telekommunikationserbe und Houstons Expertise im Energiebereich bieten Unternehmen eine breite Qualifikationsmischung. Das Research Triangle in North Carolina und Floridas Fintech-Korridor bieten ähnliche Anreize und machen sie attraktiv für mittelgroße Zentren, die überfüllte Arbeitsmärkte vermeiden möchten.

Virginia beherbergt das weltweit dichteste Cluster an Hyperscale-Rechenzentren, ein Magnet für datenintensive Kompetenzzentren, die Cloud-Anbindungen mit geringer Latenz benötigen. Die Nähe zu Washington, D.C., spricht auch regulierte Sektoren an, die enge Zusammenarbeit mit Bundesbehörden benötigen. Kalifornien und New York bleiben trotz hoher Kosten entscheidend für Innovationslabore, die mit Risikokapital-Ökosystemen und Kundenhauptsitzen verbunden sind.

Sekundäre Ballungsräume wie Phoenix, Denver und Nashville gewinnen an Bedeutung, da Unternehmen ihr Standortrisiko diversifizieren. Halbleiterinvestitionen, die durch den CHIPS- und Wissenschaftsgesetz angeregt wurden, fördern Engineering-Hubs in Arizona, während Sauberenergie-Anreize Batterie-Analyse-Zentren entlang des südöstlichen „Batterie-Gürtels” fördern. Zusammen verteilen diese Muster den Markt für globale Kompetenzzentren der Vereinigten Staaten auf eine wachsende Anzahl von Bundesstaaten und mindern die Sättigung in traditionellen Hubs.

Wettbewerbslandschaft

Das Anbieter-Ökosystem ist mäßig fragmentiert, wobei kein einzelner Anbieter einen dominanten Anteil hält. Globale Beratungsunternehmen, indische IT-Konzerne und spezialisierte Nischenanbieter beanspruchen alle ihren Anteil, sodass die fünf größten Anbieter einen nominalen Anteil am Marktumsatz halten. Accenture, IBM und Cognizant nutzen breite Kundenstämme und Transformationsexpertise, um große Multi-Tower-Mandate zu gewinnen. Produktunternehmen wie ServiceNow und Salesforce verfolgen hingegen eigenständige Aufbauten, um Innovations-Pipelines zu schützen.

Der Wettbewerb hängt weniger von Arbeitskosten ab und mehr von Branchenbeschleunigern, KI-Toolchains und Compliance-Frameworks. Anbieter, die Cybersicherheits-, Cloud-Engineering- oder Datenverwaltungs-Boutiquen akquirieren, können ihre vertikale Tiefe schnell ausbauen. Automatisierungsorientierte Betriebsmodelle, die Bots für Bereitstellung und Tests einbetten, senken die Gesamtkosten, während KI-Copiloten die Ticket-Lösungszeiten reduzieren. Anbieter, die messbare Produktivitätssteigerungen nachweisen, gewinnen, da Kunden den Gesamtwert statt Stundensätze bewerten.

Mittelgroße Spezialisten erschließen Nischen, indem sie sich auf Sektoren wie Biowissenschaften oder eingebettete Automobil-Software konzentrieren. Diese Unternehmen befinden sich oft in der Nähe von OEM-Clustern für schnellere Iteration. Parallel dazu passen Immobilienentwickler Campus-als-Dienstleistung-Angebote an, komplett mit Glasfaserredundanz und erneuerbaren Energiegutschriften, was das Ökosystem, das den Markt für globale Kompetenzzentren der Vereinigten Staaten unterstützt, weiter professionalisiert.

Branchenführer im Markt für globale Kompetenzzentren in den Vereinigten Staaten

Accenture plc

International Business Machines Corporation

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Costco Wholesale bestätigt sein erstes globales Kompetenzzentrum in Hyderabad, Indien. Der Einzelhändler wird mit etwa 1.000 Technologie- und Forschungsfachleuten beginnen, die digitale Initiativen im globalen Netzwerk des Unternehmens vorantreiben werden.

- Juli 2025: Albertsons Companies stärkt seinen Bengaluru-Hub und plant, in den nächsten 18 Monaten 1.000 neue Technologiemitarbeiter einzustellen, um Künstliche-Intelligenz- und datengesteuerte Einzelhandelsprogramme zu vertiefen.

- Juli 2025: State Street Corporation eröffnet eine 210.000 Quadratfuß große Einrichtung in Coimbatore, die etwa 2.400 Mitarbeiter aufnehmen kann, und ergänzt damit das kürzlich eingeweihte Chennai-Zentrum sowie die Unterstützung mehrerer Städte für Verwahrung, Vermögensverwaltung und Technologiebetrieb.

- Mai 2025: ServiceNow investiert 200 Millionen USD in ANSR Global, um den Rollout von Kompetenzzentren zu beschleunigen, die Produktentwicklung und Kundenerfolg verbessern.

Berichtsumfang des Markts für globale Kompetenzzentren in den Vereinigten Staaten

Der Umfang der Studie über globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Buchhaltung, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensprozessprozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Aufbau-Betriebs-Übertragungsmodell auf Joint Venture/strategische Partnerschaft und virtuelles eigenständiges Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensprozessprozess-Outsourcing |

| Eigenständig (Selbstaufbau)/Im eigenen Haus |

| Aufbau-Betriebs-Übertragungsmodell |

| Hybrides Aufbau-Betriebs-Übertragungsmodell (einschließlich Joint Venture/strategische Partnerschaft und virtuelles eigenständiges Modell) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensprozessprozess-Outsourcing | |

| Nach Engagement-Modell | Eigenständig (Selbstaufbau)/Im eigenen Haus |

| Aufbau-Betriebs-Übertragungsmodell | |

| Hybrides Aufbau-Betriebs-Übertragungsmodell (einschließlich Joint Venture/strategische Partnerschaft und virtuelles eigenständiges Modell) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für globale Kompetenzzentren der Vereinigten Staaten?

Es wird erwartet, dass er 2026 einen Wert von 72,45 Milliarden USD erreicht, mit einer CAGR von 5,60 % bis 2031.

Welche Funktion generiert den größten Umsatz innerhalb der US-amerikanischen Kompetenzzentren?

Informationstechnologie und digitale Dienste machen mit 53,62 % im Jahr 2025 den größten Anteil aus.

Warum bauen Gesundheitsunternehmen inländische Kompetenzzentren aus?

Die Digitalisierung nach der Pandemie und strengere Datenverwaltungsvorschriften machen inländische Hubs für die HIPAA-Compliance und KI-gestützte Diagnostik unverzichtbar.

Wie nutzen kleine und mittlere Unternehmen Kompetenzzentren?

KMU nutzen Cloud-native Frameworks und Managed Services, um fokussierte Pods ohne große Kapitalaufwendungen aufzubauen, und wachsen mit einer CAGR von 7,21 %.

Welche Bundesstaaten bieten die stärksten Anreize für neue Zentren?

Texas, North Carolina und Florida bieten Grundsteuerbefreiungen und Beschäftigungsförderungsgutschriften, die die Projektökonomie verbessern.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe inländische Arbeitskosten und intensiver Wettbewerb um spezialisierte Talente in Städten der ersten Kategorie bleiben die primären Einschränkungen.

Seite zuletzt aktualisiert am: