Brasilien Global Capability Centers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

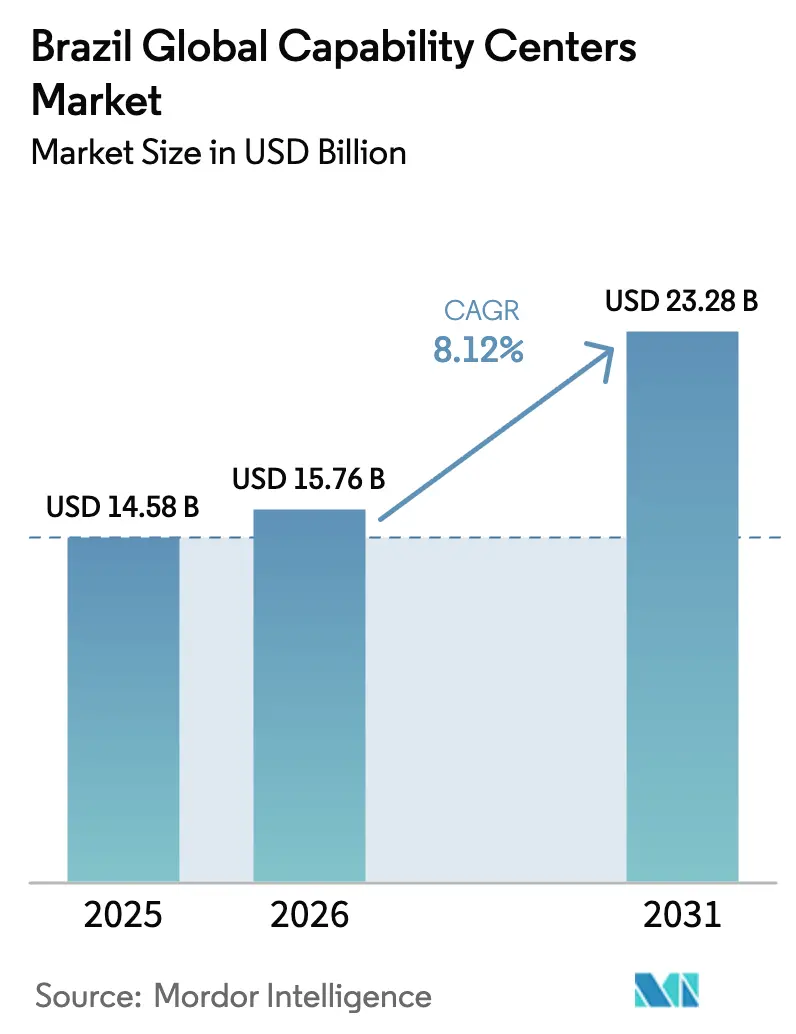

| Marktgröße im Basisjahr (2025) | 14.58 Milliarden US-Dollar |

| Marktgröße (2026) | 15.76 Milliarden US-Dollar |

| Marktgröße (2031) | 23.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Global Capability Centers Marktanalyse von Mordor Intelligence

Die Marktgröße des Marktes für Global Capability Centers in Brasilien wurde im Jahr 2025 auf 14,58 Milliarden USD geschätzt und soll von 15,76 Milliarden USD im Jahr 2026 auf 23,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031). Die kurzfristige Expansion spiegelt wider, dass multinationale Unternehmen Kosteneinsparungen mit strategischem Mehrwert verbinden, insbesondere die Fähigkeit, anspruchsvolle digitale Programme in großem Maßstab umzusetzen. Große Cloud-Anbieter haben infrastrukturelle Einschränkungen reduziert, während staatliche Anreize wie das Lei do Bem die fiskalische Grundlage für neue Zentren stärken. Der reifende Talentpool liefert nun fortgeschrittene Ingenieur- und datenzentrierte Dienstleistungen und hilft Unternehmen dabei, globale Arbeitsabläufe an Standorten zu konsolidieren, die regulatorische Souveränität und Compliance wahren. Gleichzeitig berücksichtigen Standortstrategien zunehmend ESG-Ziele, wobei Brasiliens Matrix erneuerbarer Energien kohlenstoffarme Betriebe unterstützt, die das Land von traditionellen Offshore-Alternativen abheben.[1]Associação Brasileira das Empresas de Software, "Bericht über den brasilianischen Softwaremarkt 2024," abes.org.br

Wichtigste Erkenntnisse des Berichts

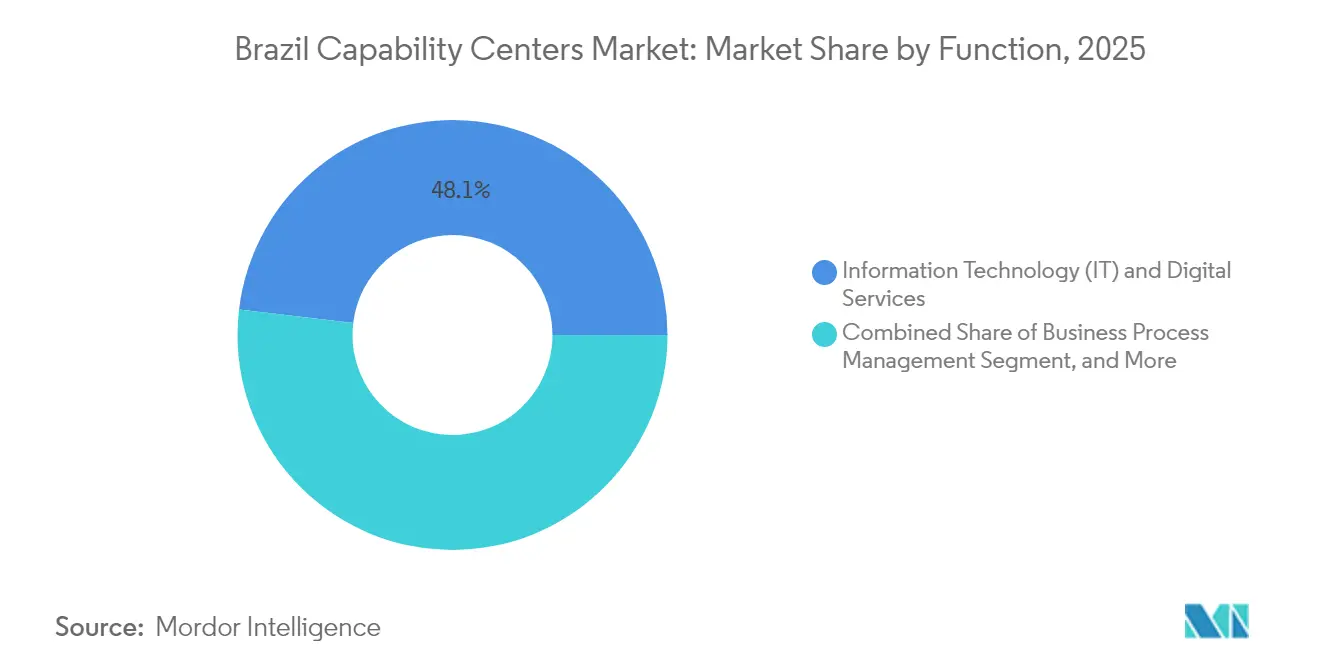

- Nach Funktion hielt Informationstechnologie und digitale Dienste im Jahr 2025 einen Marktanteil von 48,10 % am Markt für Global Capability Centers in Brasilien und wird voraussichtlich bis 2031 die höchste CAGR von 8,62 % verzeichnen.

- Nach Engagement-Modell entfielen im Jahr 2025 61,75 % der Marktgröße des Marktes für Global Capability Centers in Brasilien auf Captive-Zentren, während hybride Build-Operate-Transfer-Ansätze voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

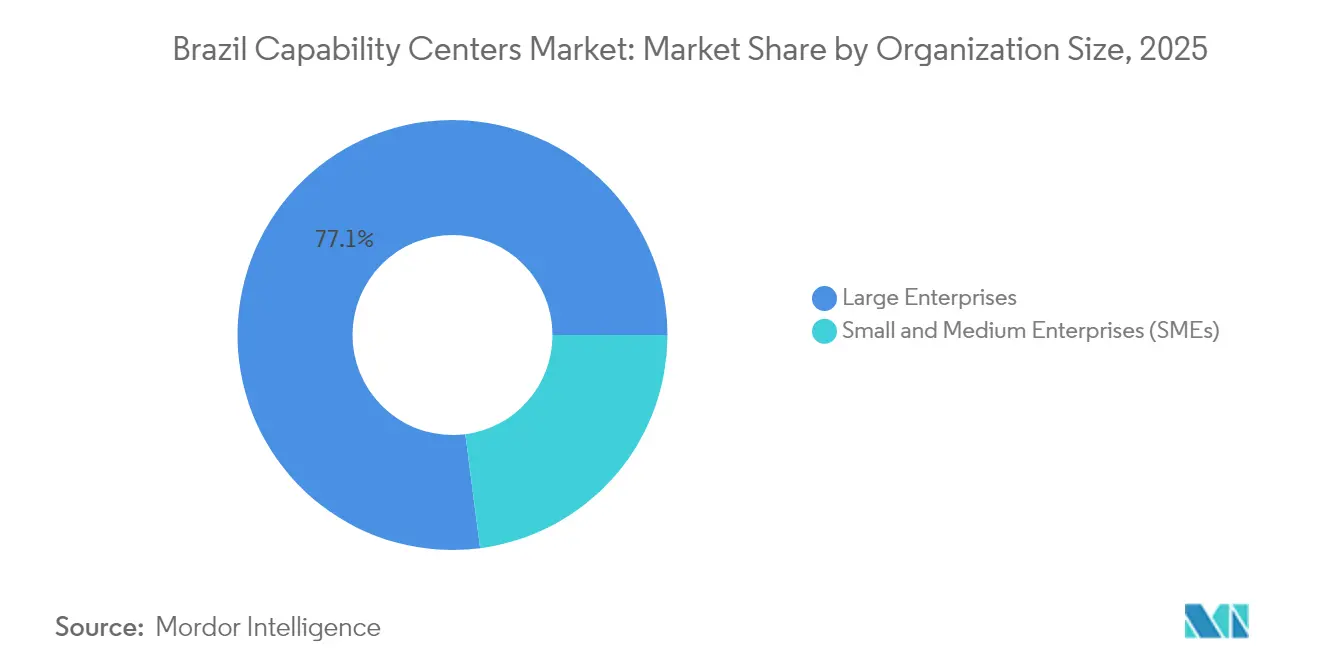

- Nach Unternehmensgröße trugen Großunternehmen 77,05 % des Umsatzes im Jahr 2025 bei, während kleine und mittlere Unternehmen das Wachstum mit einer CAGR von 10,07 % anführten.

- Nach Branchenvertikale erfasste Einzel- und Konsumgüterhandel 31,05 % des Umsatzes im Jahr 2025, während Banking, Finanzdienstleistungen und Versicherungen voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Global Capability Centers in Brasilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteile durch Lohndifferenziale | +2.1% | São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Wachsender Pool qualifizierter digitaler Talente | +1.8% | Nationale Metropolzentren | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme | +1.5% | Nationale Innovationszonen | Kurzfristig (≤ 2 Jahre) |

| Nearshore-Zeitzonenausrichtung | +1.3% | USA und Kanada | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Cloud-Investitionen | +1.0% | Rechenzentrumskorridore | Kurzfristig (≤ 2 Jahre) |

| ESG-gesteuerte Standortstrategien | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteile durch Lohndifferenziale

Erfahrene Softwareentwickler in Brasilien verdienen jährlich 35.000–50.000 USD, verglichen mit 120.000–150.000 USD in Nordamerika, was zu einer direkten Arbeitskosteneinsparung von 60–70 % führt. Das Differenzial erstreckt sich auch auf Immobilien- und Shared-Services-Kosten, wo Einsparungen von 40–50 % typisch sind. Obwohl Währungsvolatilität die Spannen verringern kann, sehen multinationale Unternehmen nach wie vor bedeutende Gesamtkostenvorteile. Operative Einsparungen tragen direkt zur Reinvestition in höherwertige Ingenieurarbeit bei und ermöglichen es den Zentren, ihren Fokus von Wartungsaufgaben auf Innovationsprogramme zu verlagern, die digitale Wachstumsagenden beschleunigen.

Wachsender Pool qualifizierter digitaler Talente

Brasilien verzeichnete im Jahr 2024 eine Technologiebelegschaft von über 500.000 Personen, wobei jährlich rund 46.000 neue MINT-Absolventen in den Arbeitsmarkt eintreten.[2]Bildungsministerium, "Statistiken zur Hochschulbildung 2024," mec.gov.br Entwicklerumfragen zeigen eine 78-prozentige Kompetenz in Cloud-Architekturen und 65 % praktische Erfahrung mit Bibliotheken für künstliche Intelligenz – eine Tiefe an Fähigkeiten, die maschinelles Lernen, digitale Zwillingsmodellierung und prädiktive Analytik unterstützt. Infolgedessen umfassen die Aufgaben der Global Capability Centers nun komplexe Produktentwicklung und agile DevOps-Pipelines, die traditionell auf inländische Hauptsitze beschränkt waren. Der langfristige Talentausblick bleibt positiv, getrieben durch anhaltendes Einschreibungswachstum in Informatikdisziplinen und ein aktives Bootcamp-Ökosystem.

Staatliche Förderprogramme

Die Erweiterung des Lei do Bem im Jahr 2024 erhöhte die zulässigen Forschungs- und Entwicklungsabzüge auf 200 % und weitete die Förderfähigkeit auf Initiativen im Bereich künstliche Intelligenz aus, wodurch die effektiven Steuersätze für förderfähige Projekte um 15–25 % gesenkt wurden. In Verbindung mit beschleunigter Abschreibung auf digitale Infrastruktur verkürzen diese Vorteile die Amortisationszeiten für neue Zentrumsbauten. Unternehmen, die sich in ausgewiesenen Innovationszonen ansiedeln, erhalten zusätzliche kommunale Befreiungen von Grundstücks- und Dienstleistungssteuern, was regionsspezifische Kostenstufungen schafft, die Standortauswahlmodelle leiten.

Nearshore-Zeitzonenausrichtung

Das östliche Brasilien operiert innerhalb von ein bis drei Stunden der US-amerikanischen Eastern Time, was Echtzeit-Agile-Zeremonien und komprimierte Iterationszyklen ermöglicht. Kundenorientierte Teams profitieren von schnelleren Übergaben, während Entwicklungsteams Sprints ohne nächtliche Verzögerungen abschließen. Unternehmen berichten von 20–30 % kürzeren Projektzeitplänen im Vergleich zu asiatischen Offshore-Modellen, was den Geschäftsfall für die Konsolidierung nordamerikanischer Arbeitslasten in Brasilien stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Arbeitsvorschriften und Compliance-Belastung | -1.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtsteuerbelastung außerhalb von Anreizzonen | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Talentfluktuation und Gehaltsinflation | -0.9% | São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität beeinträchtigt Kostenprognosen | -0.7% | Globale Operationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Arbeitsvorschriften und Compliance-Belastung

Die Consolidação das Leis do Trabalho in Brasilien schreibt ein 13. Monatsgehalt, 30 Tage Urlaub und umfangreiche Kündigungsprotokolle vor, die Belegschaftsanpassungen um bis zu 90 Tage verlängern.[3]Ministério do Trabalho e Previdência, "Leitfaden für Arbeitsbeziehungen und Arbeitsrecht," trabalho-e-previdencia.gov.br Obligatorische Sozialbeiträge erhöhen die Gesamtbeschäftigungskosten auf nahezu das Doppelte des Grundgehalts, was erhebliche Budgetposten für die Finanzteams der Global Capability Centers schafft. Obwohl der Rahmen Vorhersehbarkeit bietet, erfordern Compliance-Workflows dedizierte Rechts- und Personalfunktionen, was die Eintrittsbarrieren für kleinere Marktteilnehmer erhöht.

Hohe Gesamtsteuerbelastung außerhalb von Anreizzonen

Aggregierte Bundes-, Landes- und Kommunalsteuern können die effektiven Körperschaftsteuersätze für Unternehmen, die außerhalb von Technologieparks tätig sind, auf über 45 % anheben. Die mehrschichtige Struktur erschwert die Cashflow-Planung und erhöht die Hurdle Rates, die neue Bauvorhaben regeln. Obwohl größere multinationale Unternehmen durch ausgehandelte Vereinbarungen Sonderregelungen erhalten, verzögern kleinere Unternehmen häufig die Expansion, bis sie die Kriterien für Anreizzonen erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Digital-first-Dienste führen die Akzeptanz an

Informationstechnologie und digitale Dienste erwirtschafteten im Jahr 2025 48,10 % des Umsatzes, angetrieben durch Cloud-Migrationsprojekte, Datentechnik-Pipelines und KI-gestützte Automatisierung. Die CAGR von 8,62 % des Segments bedeutet, dass es die Marktgröße des Marktes für Global Capability Centers in Brasilien über den Prognosehorizont hinweg rasch steigern wird. Die Nachfrage kommt von globalen Einzelhändlern, Banken und Herstellern, die verstreute IT-Bestände in standardisierte, Cloud-native Stacks konsolidieren, die von brasilianischen Hubs aus verwaltet werden.

Ingenieur- und Forschungs- und Entwicklungsarbeiten umfassen nun Automotive-Firmware, industrielle Automatisierung und vernetztes Produktdesign. Siemens, Bosch und andere erstklassige Industrieunternehmen haben Mitarbeiter hinzugefügt, die sich der Integration eingebetteter Software widmen, was eine Verlagerung hin zu wertschöpfenden Ingenieurleistungen verdeutlicht. Das Geschäftsprozessmanagement bleibt für Finanz- und Personalaufgaben relevant; das Wachstum verlagert sich jedoch hin zu analyseintensivem Wissensverarbeitungs-Outsourcing, bei dem Brasiliens zweisprachige Talente einen Wettbewerbsvorteil in Nord-Süd-Handelskorridoren bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybrides Build-Operate-Transfer gewinnt an Dynamik

Captive-Zentren kontrollierten im Jahr 2025 61,75 % des Umsatzes, da die Sensibilität geistigen Eigentums direkte Eigentumsvorlieben im Bank-, Gesundheits- und Verteidigungssektor antreibt. Hybride Build-Operate-Transfer-Modelle verzeichnen jedoch eine CAGR von 8,95 %, was darauf hindeutet, dass multinationale Unternehmen zunehmend Einrichtungen gemeinsam mit lokalen Partnern entwickeln, bevor sie die vollständige Kontrolle übernehmen. Der Ansatz mindert regulatorische und immobilienbezogene Risiken, beschleunigt die Lizenzierung und verkürzt die Zeit bis zur Produktivität um etwa ein Drittel im Vergleich zu Greenfield-Captives. [4]Accenture, "Build-Operate-Transfer-Dienste in Lateinamerika," accenture.com .

Reines Outsourcing behält eine Nische für diskrete Projekte oder für Unternehmen, die die brasilianische Lieferökonomie testen. Da jedoch der Druck durch ESG-Berichterstattung zunimmt, bestehen Unternehmen auf einer tieferen Überwachung von Arbeitspraktiken und CO₂-Fußabdrücken, was die Captive- und Hybridtrajektorie stärkt, die strategische Hebel intern hält und gleichzeitig Kostenflexibilität bewahrt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen betreten die globale Bühne

Großunternehmen machten im Jahr 2025 77,05 % des Wertes aus, hauptsächlich aufgrund ihrer Größe und Kapitalintensität. Ihre Portfolios umfassen IT, Ingenieurwesen und fortgeschrittene Analytik, und sie schließen häufig mehrjährige Belegungsverträge in Tier-III-Rechenzentrumsparks ab. Mit etablierten globalen Prozessverantwortlichen erweitern sie den Marktanteil des Marktes für Global Capability Centers in Brasilien, indem sie hochkomplexe Arbeitslasten migrieren, die Domänenwissen und regulatorische Nähe erfordern.

Kleine und mittlere Unternehmen, obwohl sie von einer niedrigen Basis ausgehen, verzeichnen die schnellste CAGR von 10,07 %. Cloud-Pay-as-you-go-Modelle beseitigen Investitionskosten-Hürden, während lokale Banken Kreditlinien mit Garantien der brasilianischen Entwicklungsbank vergeben. Da die Exporte des digitalen Handels steigen, nutzen kleine und mittlere Unternehmen Zeitzonenüberschneidungen, um US-amerikanische Kunden zu bedienen, was eine Demokratisierung der Branche der Global Capability Centers in Brasilien signalisiert, die das adressierbare Universum über traditionelle Fortune-500-Sponsoren hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI eilt voraus

Einzel- und Konsumgüterhandel hielt im Jahr 2025 einen Marktanteil von 31,05 % und setzt die Ausweitung von Omnichannel- und Lieferketten-Analyseprogrammen fort. Marken nutzen die Marktfähigkeiten der Global Capability Centers in Brasilien, um die Logistik auf der letzten Meile zu verfeinern, Preisgestaltungsmaschinen zu optimieren und Headless-Commerce-Plattformen einzuführen. Trotz seiner Reife beauftragt der Sektor weiterhin KI-gesteuerte Personalisierungs- und Bestandsplanungspiloten, die die Dienstleistungsnachfrage aufrechterhalten.

Banking, Finanzdienstleistungen und Versicherungen werden voraussichtlich mit einer CAGR von 8,98 % wachsen, dem steilsten unter den Vertikalen. Brasiliens Führungsrolle bei Sofortzahlungen und Open-Banking-Vorschriften fördert lokales Fachwissen in API-Sicherheit, Transaktionsüberwachung und digitaler Identitätsvalidierung. Dieses Know-how wird auf nordamerikanische und europäische Banken übertragen, die schnellere Compliance-Zyklen anstreben. Sekundäre Sektoren wie Gesundheitswesen, Fertigung und Telekommunikation fügen diversifiziertes Volumen hinzu, insbesondere da IoT-Einsätze skalieren.

Geografische Analyse

Die primären Zentren in São Paulo und Rio de Janeiro erfassen zusammen einen bedeutenden Anteil des Marktes für Global Capability Centers in Brasilien. São Paulos Tiefe im Finanzdienstleistungsbereich liefert domänenspezifische Talente für Risikomodellierung und Fintech-Programmierung, während Rio kostengünstige Immobilien und Anreize bietet, die mittelgroße Captives anziehen. Beide Städte profitieren von internationalen Flughäfen und Tier-IV-Carrier-neutralen Rechenzentren, die die Latenzanforderungen für Echtzeit-Arbeitslasten erfüllen.

Zweitrangige Metropolen wie Belo Horizonte, Porto Alegre und Recife entwickeln sich zu Diversifizierungszielen. Die Betriebskosten sind 20–30 % niedriger als in São Paulo, und Universitäten produzieren kontinuierlich Absolventenkohorten. Staatliche Behörden bündeln Lohnsteuerrabatte mit beschleunigten Baugenehmigungen und steigern so den regionalen Anteil an der Marktgröße des Marktes für Global Capability Centers in Brasilien.

Nördliche und nordöstliche Bundesstaaten bleiben noch in der Anfangsphase, zeigen aber Potenzial. Manaus beherbergt eine Freihandelszone, die Importzölle auf Server und Netzwerkausrüstung eliminiert, was mit ESG-Initiativen übereinstimmt, die kohlenstoffarme Wasserkraft bevorzugen. Begrenzte Dichte an erfahrenen Talenten und Transportlogistik dämpfen jedoch die unmittelbare Skalierbarkeit. Geplante Erweiterungen des föderalen Glasfasernetzes bis 2027 sollen eine breitere Beteiligung ermöglichen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Accenture, IBM, Tata Consultancy Services und Infosys halten die größten installierten Präsenzen und nutzen standardisierte Lieferrahmen und branchenspezifische Beschleuniger. Diese etablierten Anbieter positionieren ihre Portfolios aktiv von der Unterstützung veralteter ERP-Systeme hin zu KI-Modelloperationen, Cloud-Orchestrierung und Cybersicherheit um. Sie kombinieren globale Prozessvorlagen mit lokalen Sprachfähigkeiten, um die Bedürfnisse sowohl von Nord-Süd- als auch von Süd-Nord-Kundenströmen zu erfüllen.

Brasilianische Spezialisten, darunter CI&T und TOTVS, nutzen kulturelle Nähe und tiefes Vertrautheit mit nationalen Compliance-Standards. Ihre agilen Teams liefern Microservices-Architektur-Umschreibungen und datengesteuerte Kundenerlebnisprogramme für regionale Einhörner. Die Nachfrage nach hybriden Engagements eröffnet auch Raum für mittelgroße Integratoren, die Einrichtungsaufbau und Mitarbeiterschulung übernehmen, bevor sie das Eigentum übertragen.

Investitionen in Automatisierung prägen die Wettbewerbsintensität. Anbieter, die Low-Code-Plattformen, generative KI-Copiloten und Site-Reliability-Engineering-Toolchains einsetzen, berichten von Produktivitätssteigerungen von über 25 %. Diese Gewinne übersetzen sich in Preisflexibilität, die den Markt für Global Capability Centers in Brasilien gegen Arbeitskostensteigerungen absichert. Strategische Partnerschaften mit Hyperscalern bleiben ein häufiges Differenzierungsmerkmal und ermöglichen die schnelle Bereitstellung souveräner Cloud-Instanzen, die Datensouveränitätsgesetze erfüllen.

Marktführer im Bereich Global Capability Centers in Brasilien

Accenture plc

International Business Machines Corporation (IBM)

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft verpflichtete sich zu zusätzlichen 500 Millionen USD für die Einrichtung von Azure-Standorten in Belo Horizonte und Porto Alegre und erweiterte damit die souveräne Cloud-Kapazität.

- September 2025: Tata Consultancy Services eröffnete sein größtes lateinamerikanisches Lieferzentrum in São Paulo und fügte 3.000 KI-Spezialisten für nordamerikanische Engagements hinzu.

- August 2025: Die brasilianische Regierung startete die Nationale KI-Strategie und stellte über vier Jahre 23 Milliarden BRL (4,2 Milliarden USD) bereit, um forschungs- und entwicklungsintensive Projekte für Global Capability Centers anzuziehen.

- Juli 2025: Accenture erwarb das brasilianische Digital-Engineering-Unternehmen Dextra und integrierte 800 Fachleute in sein landesweites Netzwerk.

Berichtsumfang des Marktes für Global Capability Centers in Brasilien

Der Umfang der Studie über Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensverarbeitungs-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensverarbeitungs-Outsourcing |

| Captive (Selbstaufbau)/intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automotive und Industrie |

| Einzel- und Konsumgüterhandel |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensverarbeitungs-Outsourcing | |

| Nach Engagement-Modell | Captive (Selbstaufbau)/intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automotive und Industrie | |

| Einzel- und Konsumgüterhandel | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Global Capability Centers in Brasilien im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 23,28 Milliarden USD erreicht.

Welches Segment wächst bis 2031 am schnellsten?

Informationstechnologie und digitale Dienste verzeichnet eine CAGR von 8,62 %, die höchste unter den funktionalen Fähigkeiten.

Warum gewinnen hybride Build-Operate-Transfer-Modelle an Beliebtheit?

Sie ermöglichen es Unternehmen, den Markteintritt zu entrisikieren, lokales Fachwissen zu nutzen und später die vollständige Kontrolle zu übernehmen, ohne langwierige Greenfield-Aufbauten zu benötigen.

Wie wirken sich staatliche Anreize auf die Wirtschaftlichkeit von Global Capability Centers aus?

Das Lei do Bem ermöglicht Forschungs- und Entwicklungssteuerabzüge von 200 % und reduziert die effektive Steuerbelastung um bis zu 25 %.

Welche Städte außerhalb von São Paulo und Rio zeigen wachsende Aktivität bei Global Capability Centers?

Belo Horizonte, Porto Alegre und Recife bieten 20–30 % niedrigere Betriebskosten und wachsende Talentpools.

Welche Herausforderungen hemmen weiterhin die Expansion?

Komplexe Arbeitsgesetze und hohe Steuerbelastung außerhalb von Anreizzonen beeinträchtigen Kostenmodelle erheblich, insbesondere für kleinere Marktteilnehmer.

Seite zuletzt aktualisiert am: