Marktgröße und Marktanteil der globalen Kompetenzzentren in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

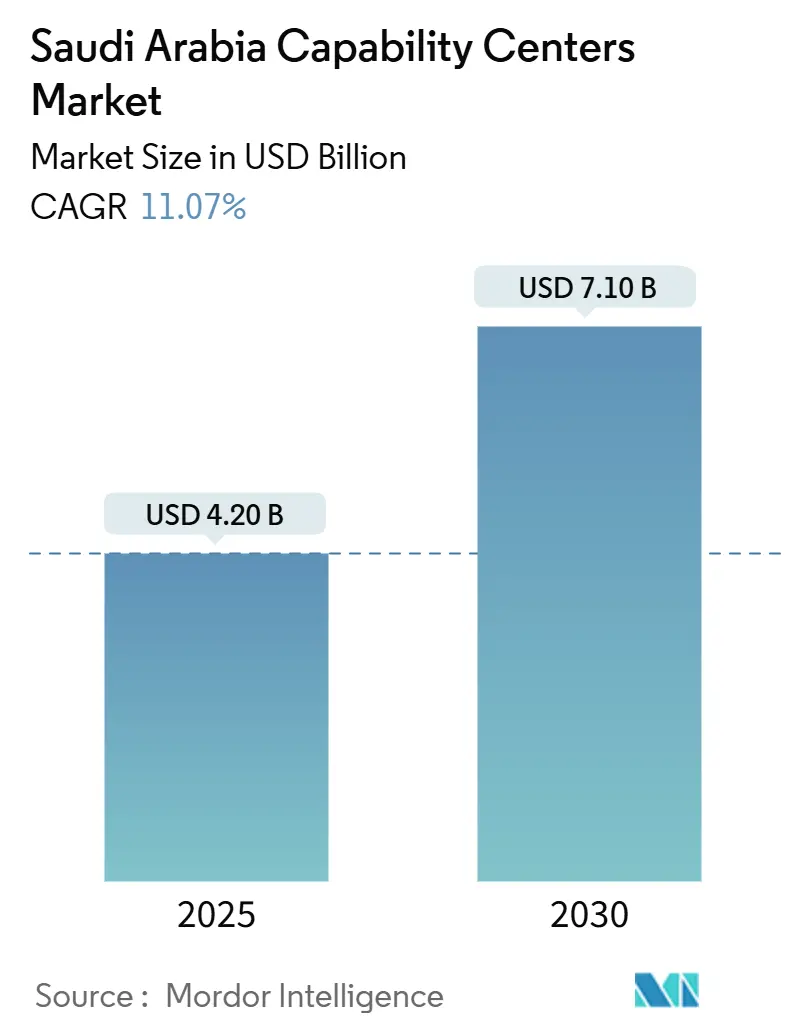

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 7.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der globalen Kompetenzzentren in Saudi-Arabien von Mordor Intelligence

Die Marktgröße der globalen Kompetenzzentren in Saudi-Arabien wird im Jahr 2025 auf 4,2 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,1 Milliarden USD erreichen, was einem CAGR von 11,07 % über den Prognosezeitraum entspricht. Diese Entwicklung bestätigt die Entstehung des Königreichs als bevorzugten Standort für multinationale Captive-Hubs im Nahen Osten und Nordafrika. Aggressive Investitionsanreize, ein rasch wachsendes hyperscale Rechenzentrum-Netzwerk und die digitalen Vorgaben der Vision 2030 konvergieren, um hochwertige Ingenieur-, Analyse- und Geschäftsunterstützungsarbeiten ins Inland zu verlagern. Frühe Marktteilnehmer sichern sich die Nähe zur saudischen Binnenwirtschaft im Wert von 833 Milliarden USD, beispiellose Steuerbefreiungen über 30 Jahre sowie eine strategische Zeitzonenbrücke zwischen Europa, Asien und Afrika. Wettbewerbsstrategien drehen sich daher weniger um Lohnkostenvorteile und mehr um die Sicherung zweisprachiger Talente, die Einhaltung regulatorischer Anforderungen und die Ausrichtung an staatlichen Lokalisierungsvorschriften.

Wichtigste Erkenntnisse des Berichts

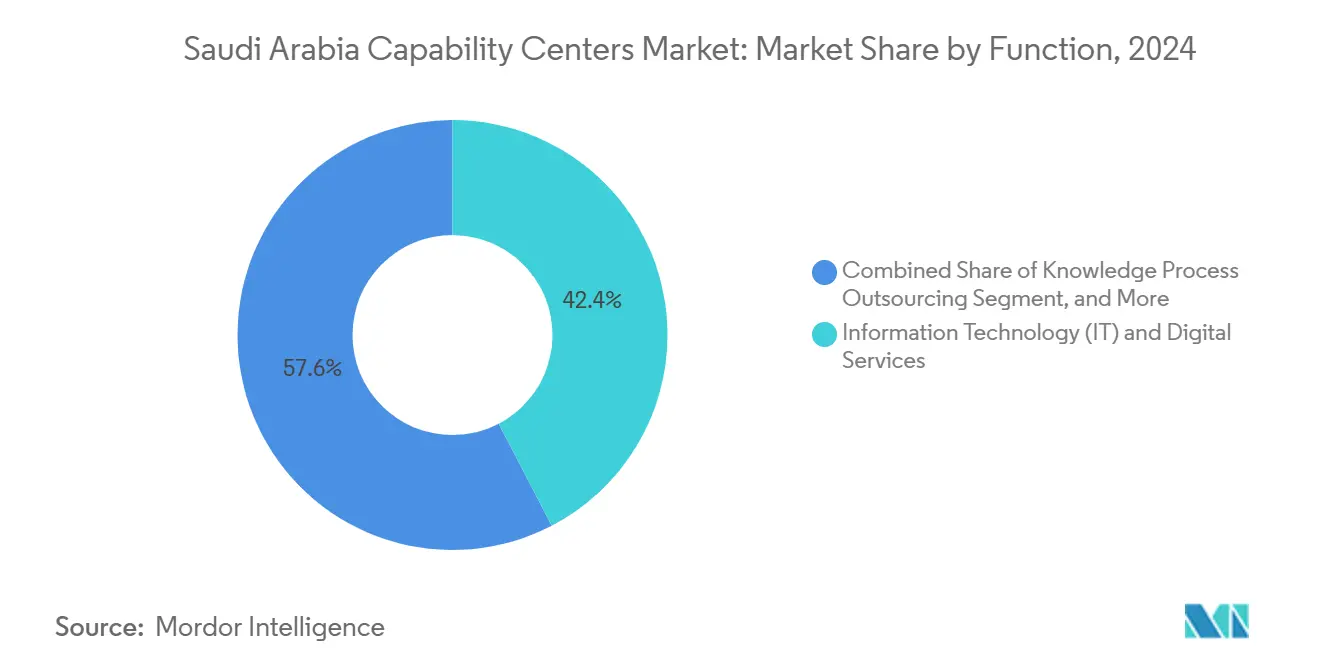

- Nach Funktion hielt der Bereich Informationstechnologie und digitale Dienste im Jahr 2024 einen Umsatzanteil von 42,36 % am Markt für globale Kompetenzzentren in Saudi-Arabien; der Sektor Gesundheitswesen und Biowissenschaften soll bis 2030 mit einem CAGR von 11,85 % wachsen.

- Nach Engagement-Modell entfielen im Jahr 2024 57,88 % des Marktanteils der globalen Kompetenzzentren in Saudi-Arabien auf Captive-Zentren, während Build-Operate-Transfer-Strukturen bis 2030 voraussichtlich mit einem CAGR von 12,16 % expandieren werden.

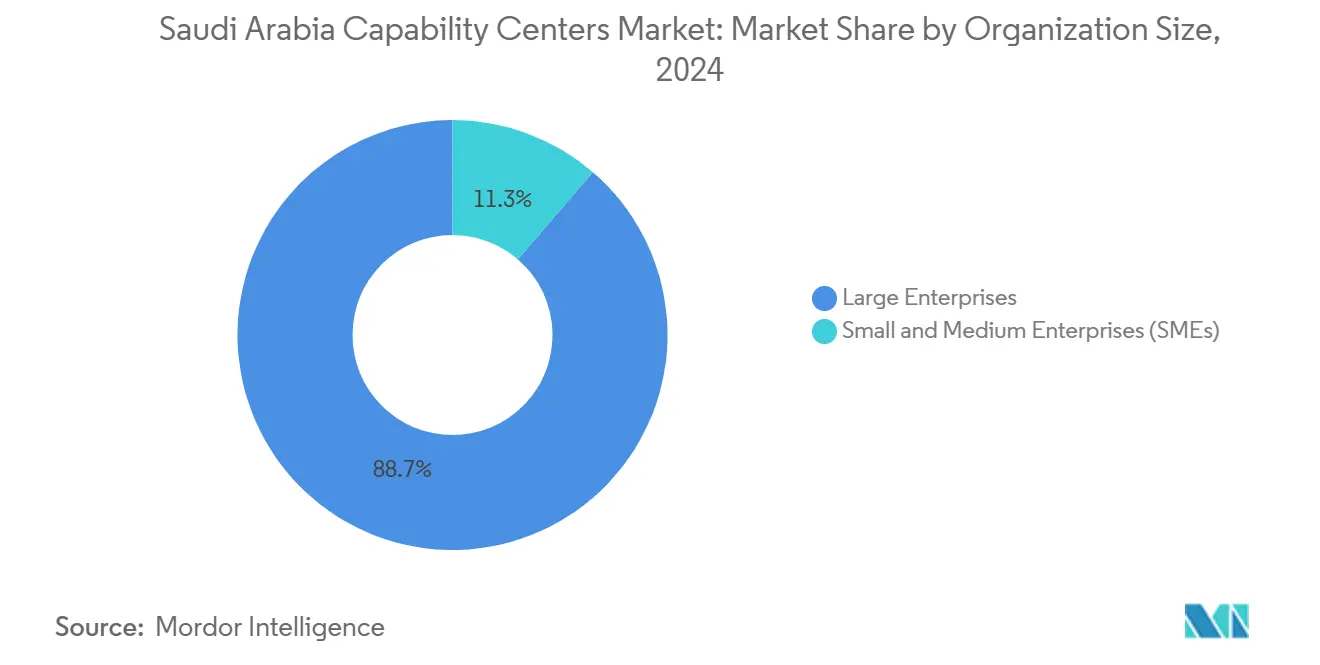

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2024 mit 88,68 % zur Marktgröße der globalen Kompetenzzentren in Saudi-Arabien bei, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 12,97 % bis 2030 wachsen werden.

- Nach Branchenvertikale entfielen im Jahr 2024 33,52 % des Marktes für globale Kompetenzzentren in Saudi-Arabien auf Banken, Finanzdienstleistungen und Versicherungen; Gesundheitswesen und Biowissenschaften sollen mit dem schnellsten CAGR von 11,85 % bis 2030 wachsen.

Trends und Erkenntnisse des Marktes für globale Kompetenzzentren in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Vorgaben der Vision 2030 beschleunigen die Nachfrage nach Captive-Technologien | +2.8% | National – Riad, Dschidda, NEOM | Mittelfristig (2–4 Jahre) |

| Großzügiges Hauptsitzanreizprogramm (0 % Körperschaftsteuer für bis zu 50 Jahre) | +3.2% | National – Finanzdistrikt Riad | Langfristig (≥4 Jahre) |

| Zweistelliges Wachstum der nationalen IKT-Ausgaben 2024–2030 | +2.1% | National mit Ausstrahlungseffekt auf das globale Kompetenzzentrum | Mittelfristig (2–4 Jahre) |

| Erweiterung des saudischen MINT-Absolventenpools durch Rückkehr von Stipendiaten | +1.9% | Große Ballungszentren | Langfristig (≥4 Jahre) |

| Vom PIF geförderter hyperscale Rechenzentrum-Cluster zieht gemeinsam angesiedelte globale Kompetenzzentren an | +2.3% | Zonen Riad, Dschidda, NEOM | Kurzfristig (≤2 Jahre) |

| Lokale Inhaltsquoten in öffentlichen Aufträgen drängen multinationale Konzerne zur Inlandslieferung | +1.8% | National, alle Beschaffungsvorgänge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Vorgaben der Vision 2030 beschleunigen die Nachfrage nach Captive-Technologien

Saudische Ministerien streben an, bis 2030 eine Durchdringung digitaler Dienste von 50 % zu erreichen, was ausländische Unternehmen dazu zwingt, Ingenieur- und Analysekapazitäten im Königreich zu verankern, anstatt sich auf externe Outsourcing-Anbieter zu verlassen. Dreiundzwanzig Regierungsstellen haben im Jahr 2024 bedeutende KI-, Blockchain- und Cloud-Programme initiiert, und jedes Projekt erfordert sichere Entwicklungsumgebungen mit strikter Einhaltung der Datenspeicherungsvorschriften.[1]Saudi Vision 2030, „Programm für digitale Regierung”, vision2030.gov.sa Der daraus resultierende Trichter großer Transformationsaufträge verschafft dem Markt für globale Kompetenzzentren in Saudi-Arabien eine nachhaltige Nachfrageentwicklung über fünf Jahre.

Großzügiges Hauptsitzanreizprogramm schafft überzeugende Wirtschaftlichkeit

Das Programm für regionale Hauptsitze gewährt 0 % Körperschaftsteuer für 30 Jahre, 100 % ausländisches Eigentum und beschleunigte Arbeitsvisa, wodurch die Lieferkosten pro Vollzeitäquivalent um 25–30 % gegenüber traditionellen Offshore-Standorten gesenkt werden. Siebenundvierzig Genehmigungen im Jahr 2024 unterstreichen, wie die Politik die Kapitalallokationsmodelle zugunsten des Königreichs verschiebt. Unternehmen verpflichten sich zudem zur Einstellung saudischer Staatsangehöriger, was lokale Talentpipelines und die langfristige Tiefe des Ökosystems stärkt.

Zweistelliges Wachstum der nationalen IKT-Ausgaben treibt die Dienstleistungsnachfrage an

Die saudischen IKT-Ausgaben erreichten im Jahr 2024 28,4 Milliarden USD und verzeichneten damit ein Wachstum von 14,2 % gegenüber dem Vorjahr, das den Durchschnitt des weiteren Nahen Ostens deutlich übertrifft.[2]Kommission für Kommunikation, Raumfahrt und Technologie, „Nationale Strategie für Daten und KI”, cst.gov.sa Die Nationale Strategie für Daten und Künstliche Intelligenz sieht bis 2030 zusätzliche 20 Milliarden USD vor und sichert damit eine mehrjährige Pipeline aus Plattformmigrationen, Analyse-Deployments und Cybersicherheits-Rollouts. Regierungsstellen machen 42 % dieser zusätzlichen Ausgaben aus, da Ministerien beeilen, die digitalen Dienstleistungsziele der Vision 2030 zu erfüllen. Staatseigene Unternehmen spiegeln diesen Trend wider und erzeugen Nachfrage nach cloud-nativen ERP-Systemen, Predictive-Maintenance-Analysen und Echtzeit-Lieferkettenübersichten. Diese Projekte erfordern eine Inlandsentwicklung, um Datenspeicherungs- und lokale Inhaltsvorschriften zu erfüllen, und leiten Arbeitslasten direkt in Captive-Zentren. Da die Budgets weiterhin schneller als das BIP-Wachstum expandieren, können Dienstleister stabile Auslastungsraten und Premiumabrechnungen für fortgeschrittene Fähigkeiten prognostizieren.

Erweiterung des saudischen MINT-Absolventenpools durch Rückkehr von Stipendiaten

Mehr als 200.000 stipendienfinanzierte MINT-Absolventen sind seit 2020 nach Saudi-Arabien zurückgekehrt und haben die zweisprachige Ingenieurbasis mit globalen Best Practices bereichert.[3]Bildungsministerium, „MINT-Bildungsstatistiken 2024”, moe.gov.sa Saudische Universitäten haben im Jahr 2024 zusätzlich 47.000 MINT-Absolventen hervorgebracht, ein Anstieg von 23 % gegenüber 2020. Bemerkenswert ist, dass 35 % der Informatikabschlüsse inzwischen an Frauen vergeben werden, nachdem politische Änderungen eine 40-prozentige Frauenbeteiligung vorschreiben. Fünfzehn neue KI- und Datenwissenschaftsprogramme, die in Partnerschaft mit globalen Technologieunternehmen angeboten werden, beschleunigen die Spezialisierung in maschinellem Lernen, natürlicher Sprachverarbeitung und Robotik. Die König-Abdullah-Universität für Wissenschaft und Technologie allein hat seit 2020 1.200 Patente hinzugefügt, was kommerzialisierbare Forschung zeigt, die gut zu industriellen Forschungs- und Entwicklungszentren passt. Betreiber von Kompetenzzentren profitieren von reduzierten Umsiedlungskosten und einer schnelleren kulturellen Anpassung im Vergleich zur Einstellung von Expatriates. Die wachsende inländische Pipeline erleichtert auch den Druck durch Saudisierungsquoten und stabilisiert das langfristige Talentangebot.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gehaltsinflation für zweisprachige Techniktalente | -1.8% | Riad und Dschidda | Kurzfristig (≤2 Jahre) |

| Geringe Tiefe bei Nischen-Ingenieurkompetenzen im Vergleich zu Indien und den Philippinen | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Restriktive Datenspeicherungs- und grenzüberschreitende Übertragungsgesetze | -0.9% | National | Langfristig (≥4 Jahre) |

| Kulturelle Assimilationsbelastung durch importierte Unternehmensprozesse | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gehaltsinflation für zweisprachige Techniktalente belastet Kostenmodelle

Leitende Softwareingenieure in Riad und Dschidda erzielen inzwischen Jahresgehälter von 80.000–120.000 USD, gegenüber 25.000–40.000 USD in etablierten Offshore-Hubs, was zu einem erheblichen Anstieg der vollständig belasteten Kosten pro Arbeitsplatz führt. Die Lohnkosten sind seit 2024 jährlich um 15–20 % gestiegen, da Unternehmen beeilen, die 70-prozentige Einstellungspflicht für lokale Arbeitskräfte in Technologiebereichen zu erfüllen.[4]Ministerium für Humanressourcen und soziale Entwicklung, „Saudisierungsanforderungen im Technologiesektor”, hrsd.gov.sa Spezialistenstellen in den Bereichen KI, Cloud-Architektur und Cybersicherheit bieten Einstellungsprämien von über 15.000 USD und Umzugspakete, die mit den Maßstäben des Silicon Valley vergleichbar sind. Das Datenschutzgesetz schränkt das Angebot weiter ein, da nur saudische Staatsangehörige für bestimmte Datenverwaltungspositionen in Frage kommen. Anbieter begegnen dem Druck durch gestaffelte Karriereleitern, Automatisierung von Routineaufgaben und interne Akademien, die Nachwuchskräfte weiterqualifizieren. Obwohl die Gehälter strukturell höher bleiben als in traditionellen Offshore-Märkten, können schnelle Produktivitätssteigerungen durch Cloud-Tools und Prozessdigitalisierung dazu beitragen, die Margenziele zu wahren.

Geringe Tiefe bei Nischen-Ingenieurkompetenzen im Vergleich zu etablierten Märkten

Trotz rascher Expansion fehlt es den saudischen Talentpools noch an Dichte in den Bereichen Halbleiterdesign, fortgeschrittene Fertigungsautomatisierung und tiefgreifende pharmazeutische Forschung. Unternehmen betreiben häufig Dual-Hub-Modelle, bei denen Standorte in Indien oder auf den Philippinen für Nischenarbeitslasten erhalten bleiben, während saudische Teams kundenseitige und compliance-sensible Aufgaben übernehmen. Universitätsprogramme skalieren, doch die 4–6-jährige Reifezeit für Spezialisten auf Doktoratsniveau bedeutet, dass kurzfristige Engpässe bestehen bleiben. Die Fintech-Sandbox der Saudischen Währungsbehörde umfasst 87 Teilnehmer; viele lagern jedoch aufgrund fehlender lokaler Expertise weiterhin Blockchain- oder quantitativen Handelscode an externe Zentren aus. Staatliche Zuschüsse ermutigen Universitäten zur Einführung von Mikrozertifikatskursen, obwohl Branchenfeedback auf eine variable Lehrplanqualität hinweist. Anbieter investieren daher in Expatriate-Mentoren und strukturierte Wissenstransferzyklen, um die technische Kompetenz zu vertiefen, während umfassendere Bildungsreformen greifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz: IT-Dienste behaupten Führungsposition inmitten eines Ingenieuraufschwungs

Informationstechnologie und digitale Dienste machten im Jahr 2024 42,36 % des Marktes für globale Kompetenzzentren in Saudi-Arabien aus, angetrieben durch Cloud-Migrationen im öffentlichen Sektor und Fintech-Rollouts im privaten Sektor. Für das Segment wird bis 2030 ein CAGR von 11,58 % prognostiziert, da Ministerien robuste Cybersicherheits-, Analyse- und Bürgerdienstplattformen fordern. Ingenieur- und Forschungshubs sind im absoluten Wert kleiner, profitieren jedoch von ihrer zweistelligen Wachstumsrate durch NEOMs 500-Milliarden-USD-Bau einer Smart City und der 187-Milliarden-USD-Pipeline für erneuerbare Energien der Saudischen Grünen Initiative.

Unterstützungsfunktionen wie Geschäftsprozessmanagement und Wissensverarbeitungs-Outsourcing ergänzen die Kernentwicklungsteams durch die Bearbeitung von Finanz-, Beschaffungs- und Compliance-Analysen. Banken nutzen Wissenszentren für Basel-III-Stresstests, während Energieunternehmen die Datenverarbeitung für Reservoirsimulationen auslagern. Diese Serviceschichtung ermöglicht es Neueinsteigern, risikoarme BPO-Verträge abzuschließen, bevor sie auf hochwertige Ingenieurarbeitslasten skalieren – ein Muster, das in der gesamten Branche der globalen Kompetenzzentren in Saudi-Arabien beobachtet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captives dominieren, während BOT an Bedeutung gewinnt

Captive-Einheiten hielten im Jahr 2024 57,88 % des Marktes für globale Kompetenzzentren in Saudi-Arabien, was den multinationalen Appetit auf Schutz geistigen Eigentums und enge Abstimmung mit lokalen Regulierungsbehörden widerspiegelt. Die Steuerbefreiung für regionale Hauptsitze stärkt diese Attraktivität und gewährleistet vollständige finanzielle Kontrolle ohne Gewinnbeteiligung von Partnern. Build-Operate-Transfer-Modelle, die mit einem CAGR von 12,16 % wachsen, sprechen Unternehmen an, die während der Einrichtungsphase lokale Expertise suchen, letztendlich aber operative Kontrolle anstreben. Die staatliche One-Stop-Lizenzierung hat den BOT-Übergang von 18–24 Monaten auf 12–15 Monate verkürzt und damit den Zeitraum bis zur Nutzengenerierung komprimiert.

Traditionelles Drittanbieter-Outsourcing unterstützt weiterhin nicht-sensible Aufgaben, doch Datenspeicherungsgesetze und Inhaltsquoten begrenzen seinen relativen Anteil. Hybride BOT-Strukturen übernehmen zunehmend Health-Tech- und Fintech-Arbeitslasten, bei denen die regulatorische Aufsicht intensiv ist, was eine differenzierte Segmentierung innerhalb des Marktes für globale Kompetenzzentren in Saudi-Arabien signalisiert.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen machten 88,68 % der Nachfrage im Jahr 2024 aus, da Konzerne wie Saudi Aramco und SABIC ihre globalen digitalen Aktivitäten im Königreich konsolidierten. Diese Unternehmen verwalten Portfolios aus Analyse-, Forschungs- und Entwicklungs- sowie Shared-Service-Funktionen, was den Bedarf an dedizierten Campussen rechtfertigt. Kleine und mittlere Unternehmen expandieren derweil mit dem schnellsten Tempo und einem CAGR von 12,97 %. Das 2,1-Milliarden-USD-Finanzierungsprogramm von Monsha'at ermöglicht es Startups, gemeinsame Cloud-Plattformen zu nutzen, anstatt proprietäre Infrastruktur aufzubauen, und bringt Plug-and-Play-SaaS-Entwicklung erstmals in die Marktgröße der globalen Kompetenzzentren in Saudi-Arabien.

Aufstrebende Fintech- und E-Commerce-Akteure nutzen ebenfalls Pay-as-you-grow-Vereinbarungen mit hyperscale Cloud-Anbietern. Da die Risikokapitalfinanzierung im Jahr 2024 1,2 Milliarden USD überstieg, schließen viele Seed-Stage-Unternehmen nun Series-B-Runden ab, mit vorkonfigurierten Ingenieur-Pods, die in den Zentren größerer Dienstleister gehostet werden, was eine reifende Pipeline unterhalb der Unternehmensebene veranschaulicht.

Nach Branchenvertikale: BFSI behält Vorrang, Gesundheitswesen gewinnt an Dynamik

Banken, Finanzdienstleistungen und Versicherungen trugen im Jahr 2024 33,52 % des Umsatzes bei, gefördert durch den Vorstoß der Saudischen Zentralbank in Richtung digitales Banking und offene API-Ökosysteme. Komplexe regulatorische Prüfungen begünstigen die Inlandsentwicklung, bei der Compliance-Beauftragte und Entwickler Seite an Seite sitzen. Gesundheitswesen und Biowissenschaften wachsen am schnellsten mit einem CAGR von 11,85 %, angetrieben durch Telemedizin-Rollouts, die Integration elektronischer Gesundheitsakten und NEOMs Biotech-Ambitionen.

Fertigungs-, Automobil- und Industrievertikalen gewinnen an Fahrt, da Lucid Motors, Aramco und Wasserstoffwirtschaftsprojekte fortgeschrittene Automatisierungsprogrammierung und Batteriemanagement-Analysen fordern. Einzelhandel, Konsumgüter und Telekommunikation fügen inkrementelle Volumina hinzu, wobei jeder Sektor Omnichannel- und 5G-fähige Anwendungsfälle übernimmt. Diese sich verbreiternde sektorale Basis untermauert die langfristige adressierbare Obergrenze für den Markt der globalen Kompetenzzentren in Saudi-Arabien.

Geografische Analyse

Riad macht etwa 45 % der aktuellen Zentrumsstandorte aus, unterstützt durch Bundesministerien, Projekte des Staatsvermögensfonds und die 30-jährige Steuerbefreiung des Programms für regionale Hauptsitze. Multinationale Konzerne konzentrieren sich im Finanzdistrikt Riad, wo Büros der Klasse A, Tier-IV-Rechenzentren und ein neues U-Bahn-Netz die Pendelzeiten für eine wachsende zweisprachige Belegschaft verkürzen. Der King-Salman-Internationale Flughafen der Stadt, der jährlich 120 Millionen Passagiere abfertigen soll, wird voraussichtlich bis 2028 die Reisezyklen von Führungskräften zwischen Europa, Asien und Afrika verkürzen. Lokale Regulierungsbehörden bieten eine einheitliche Lizenzierung an, die die Einrichtungszeiten auf Wochen reduziert und frühen Marktteilnehmern einen Geschwindigkeitsvorteil verschafft. Diese Faktoren verankern Riad als primären Hub für den Markt der globalen Kompetenzzentren in Saudi-Arabien.

Dschidda hat sich als sekundärer Knotenpunkt etabliert, dank seines Roten-Meer-Hafens, seiner langjährigen kommerziellen Tradition und der Nähe zur König-Abdullah-Medizinstadt. Kompetenzzentren für Gesundheitswesen und Biowissenschaften werden hierher gezogen, um die digitalen Projekte des Gesundheitsministeriums und die wachsende Medizintourismusbranche zu unterstützen. Logistikvorteile ziehen auch Einzelhandels- und schnelldrehende Konsumgüterakteure an, die eine taggleiche Import-Export-Abwicklung über die Upgrades des Islamischen Hafens Dschidda benötigen, die im Rahmen der 147-Milliarden-USD-Nationalen Transport- und Logistikstrategie finanziert werden. NEOM, obwohl noch im Bau, beherbergt bereits Pilotlabore mit Schwerpunkt auf Robotik, erneuerbaren Energien und Smart-City-Betriebssystemen, die Forschungs- und Entwicklungsteams vor Ort erfordern.

Spezialisierte Wirtschaftszonen, darunter die König-Abdullah-Wirtschaftsstadt und die Wirtschaftsstadt Jazan, runden die geografische Verteilung ab. Jede Zone bietet 100 % ausländisches Eigentum, dedizierte Glasfasernetze und zollfreie Korridore, die Hardware-Prototyping neben Softwareentwicklung ermöglichen. Die gemeinsame Ansiedlung mit Schwerindustriemietern ermöglicht es Ingenieurzentren, industrielle IoT- und fortgeschrittene Fertigungsprojekte schnell zu iterieren. Nationale Datenverwaltungsstandards, die von der Saudischen Daten- und KI-Behörde herausgegeben werden, gewährleisten einheitliche Compliance-Regeln und ermöglichen es Unternehmen, Arbeitslasten standortübergreifend zu verlagern, ohne neue rechtliche Prüfungen zu erfordern. Zusammen erweitern diese Zonen den Serviceradius der Kompetenzzentren und wahren gleichzeitig wettbewerbsfähige Gesamtbetriebskosten.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, wobei die fünf größten Anbieter einen erheblichen Anteil am Gesamtumsatz ausmachen. Tata Consultancy Services, Infosys, Wipro, HCLTech und Tech Mahindra pflegen traditionelle Unternehmensverträge, stellen jedoch nun aggressiv saudische Staatsangehörige ein, um die 70-prozentigen Lokalisierungsquoten zu erfüllen. Direkte Captives von Oracle, Microsoft, Lucid Motors und Saudi Aramco konkurrieren durch proprietäres geistiges Eigentum und branchenspezifische Tiefe und gestalten die traditionelle Lohnkostenvorteils-Gleichung neu.

Regionale Spezialisten differenzieren sich durch arabischsprachige KI, Compliance-Engines für islamisches Finanzwesen und Interoperabilitätsrahmen für Gesundheitsdaten. Diese Boutique-Anbieter kooperieren häufig mit Universitäten für gemeinsame Forschung und monetarisieren die Ergebnisse dann durch Managed-Service-Vereinbarungen. Ihre kulturelle Ausrichtung und regulatorische Kompetenz ermöglichen es ihnen, Ausschreibungen zu gewinnen, die globale Outsourcing-Anbieter historisch dominiert haben, insbesondere in den Bereichen Banking und Gesundheitswesen.

Infrastrukturallianzen mit Google Cloud, Oracle Cloud und Microsoft Azure bilden die Grundlage vieler Engagements und bieten Niedriglatenz-Zonen und integrierte Datenspeicherungskontrollen. Anbieter investieren auch in interne Akademien, um die Gehaltsinflation einzudämmen und die Talentfluktuation zu reduzieren. Der strategische Fokus verlagert sich von Preis zu Lieferresilienz, Cybersicherheitsreife und Umwelt-, Sozial- und Governance-Kriterien (ESG). Da multinationale Konzerne spezialisierte Partner anstelle einzelner Mega-Anbieter suchen, belohnt der Markt für globale Kompetenzzentren in Saudi-Arabien Unternehmen, die tiefes Domänenwissen mit strikter lokaler Compliance verbinden.

Branchenführer der globalen Kompetenzzentren in Saudi-Arabien

Accenture plc

Capgemini SE

IBM Corporation

Tata Consultancy Services Ltd

Cognizant Technology Solutions Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Oracle bestätigte eine Erweiterung im Wert von 1,5 Milliarden USD, die drei neue Rechenzentren in Riad und Dschidda hinzufügt, die jeweils mit KI-Beschleunigern und Niedriglatenz-Zonen für gemeinsam angesiedelte Kompetenzzentren ausgestattet sind.

- September 2025: Lucid Motors schloss seinen 3,4-Milliarden-USD-Komplex in der König-Abdullah-Wirtschaftsstadt ab und beschäftigt 2.500 Mitarbeiter in den Bereichen Elektrofahrzeugentwicklung und Batterietechnologien.

- August 2025: Microsoft eröffnete einen 800-Millionen-USD-KI-Forschungshub in NEOM gemeinsam mit der König-Abdullah-Universität für Wissenschaft und Technologie mit dem Ziel, arabische Sprachmodelle und Smart-City-Lösungen zu entwickeln.

- Juli 2025: Saudi Aramco eröffnete ein 2,1-Milliarden-USD-globales Technologiezentrum in Dhahran mit Schwerpunkt auf Kohlenstoffabscheidungsanalysen und Integration erneuerbarer Energien.

Berichtsumfang des Marktes für globale Kompetenzzentren in Saudi-Arabien

Der Umfang der Studie über globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz ist wie folgt begrenzt: (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme sowie digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundendienst beschränkt; und (iv) das Segment Wissensverarbeitungs-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Joint Ventures/strategische Partnerschaften und das virtuelle Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement (BPM) |

| Wissensverarbeitungs-Outsourcing (KPO) |

| Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensverarbeitungs-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für globale Kompetenzzentren in Saudi-Arabien im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,2 Milliarden USD geschätzt.

Wie schnell wird das Wachstum des Sektors bis 2030 erwartet?

Es wird prognostiziert, dass zwischen 2025 und 2030 ein CAGR von 11,07 % verzeichnet wird.

Welcher Funktionsbereich hält den größten Anteil?

Informationstechnologie und digitale Dienste führen mit einem Anteil von 42,36 % im Jahr 2024.

Warum werden Captive-Zentren gegenüber Outsourcing-Modellen bevorzugt?

Captives sichern die Kontrolle über geistiges Eigentum und erfüllen strenge Datenspeicherungsvorschriften besser als Drittanbieter-Vereinbarungen.

Welche Vertikale expandiert am schnellsten?

Der Sektor Gesundheitswesen und Biowissenschaften soll bis 2030 mit einem CAGR von 11,85 % wachsen.

Was treibt die Gehaltsinflation in saudischen Kompetenzzentren an?

Die intensive Nachfrage nach zweisprachigen Techniktalenten und 70-prozentige Saudisierungsquoten haben die Gehälter leitender Ingenieure jährlich um 15–20 % steigen lassen.

Seite zuletzt aktualisiert am: