Marktgröße und Marktanteil für Elektronikhersteller-Dienstleistungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

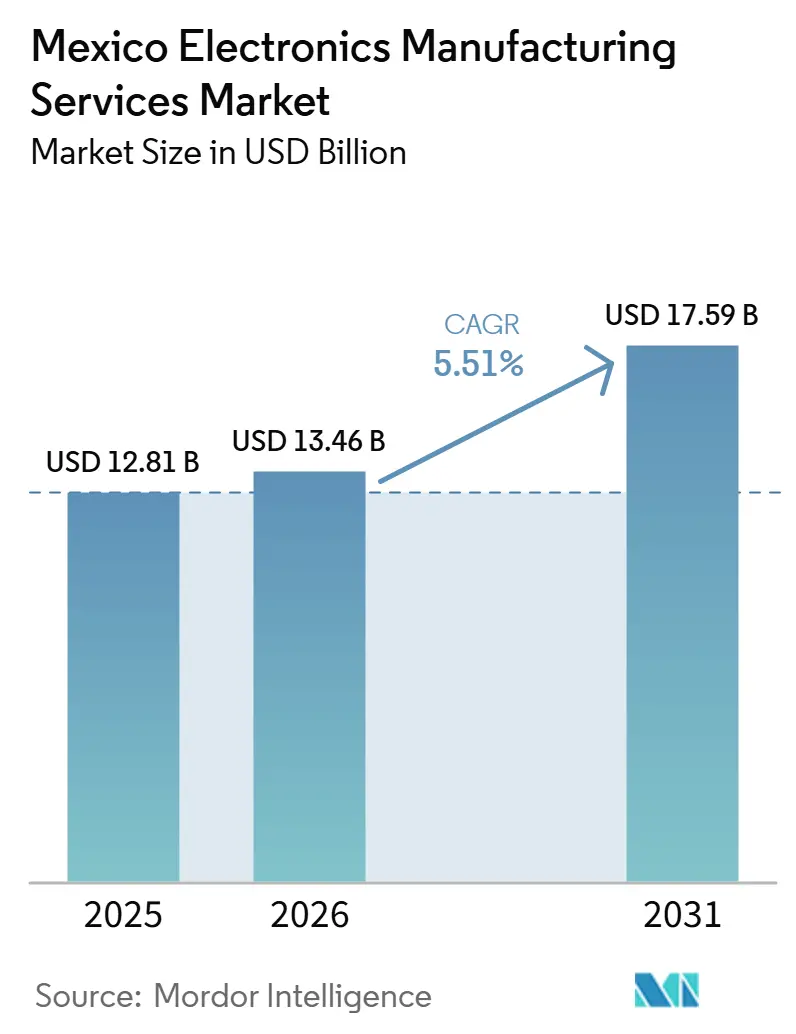

| Marktgröße im Basisjahr (2025) | 12.81 Milliarden US-Dollar |

| Marktgröße (2026) | 13.46 Milliarden US-Dollar |

| Marktgröße (2031) | 17.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikhersteller-Dienstleistungen in Mexiko von Mordor Intelligence

Die Größe des mexikanischen Marktes für Elektronikfertigungsdienstleistungen soll von 12,81 Milliarden USD im Jahr 2025 auf 13,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,51 % über 2026–2031 einen Wert von 17,59 Milliarden USD erreichen.

Nearshoring bleibt der primäre Wachstumsmotor, da nordamerikanische Marken die Bestückung von Leiterplatten, fortschrittliche Verpackungs- und Box-Build-Programme von Asien in zertifizierte mexikanische Standorte verlagern. Die Nachfrage wird durch strengere USMCA-Schwellenwerte für lokale Inhalte, den bundesstaatlichen Halbleiter-Masterplan und eine wachsende Produktionsbasis für Elektrofahrzeuge gestärkt, die den elektronischen Anteil pro Fahrzeug bereits auf über 1.000 USD anhebt. Gleichzeitig stößt der Markt für Elektronikhersteller-Dienstleistungen in Mexiko auf Hindernisse durch Fachkräftemangel, sporadische Netzunterbrechungen und eine anhaltende Anfälligkeit gegenüber globalen Chip-Engpässen, die Oberflächenmontagelinien in Jalisco und Nuevo León vorübergehend stilllegen. Das Nettoergebnis ist ein gemessener, aber stetiger Expansionspfad, der Anbieter begünstigt, die Ingenieurdienstleistungen mit kosteneffizientem Durchsatz verbinden können.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer hielt das Automobilsegment im Jahr 2025 einen Marktanteil von 44,75 % am mexikanischen Markt für Elektronikfertigungsdienstleistungen, während sein Wert bis 2031 mit einem CAGR von 5,80 % wachsen soll.

- Nach Geschäftsmodell entfiel auf die Auftragsfertigung im Jahr 2025 ein Anteil von 62,34 % am Marktvolumen für Elektronikfertigungsdienstleistungen in Mexiko, während Hybrid- und Turnkey-Modelle bis 2031 den schnellsten CAGR von 5,74 % verzeichnen sollen.

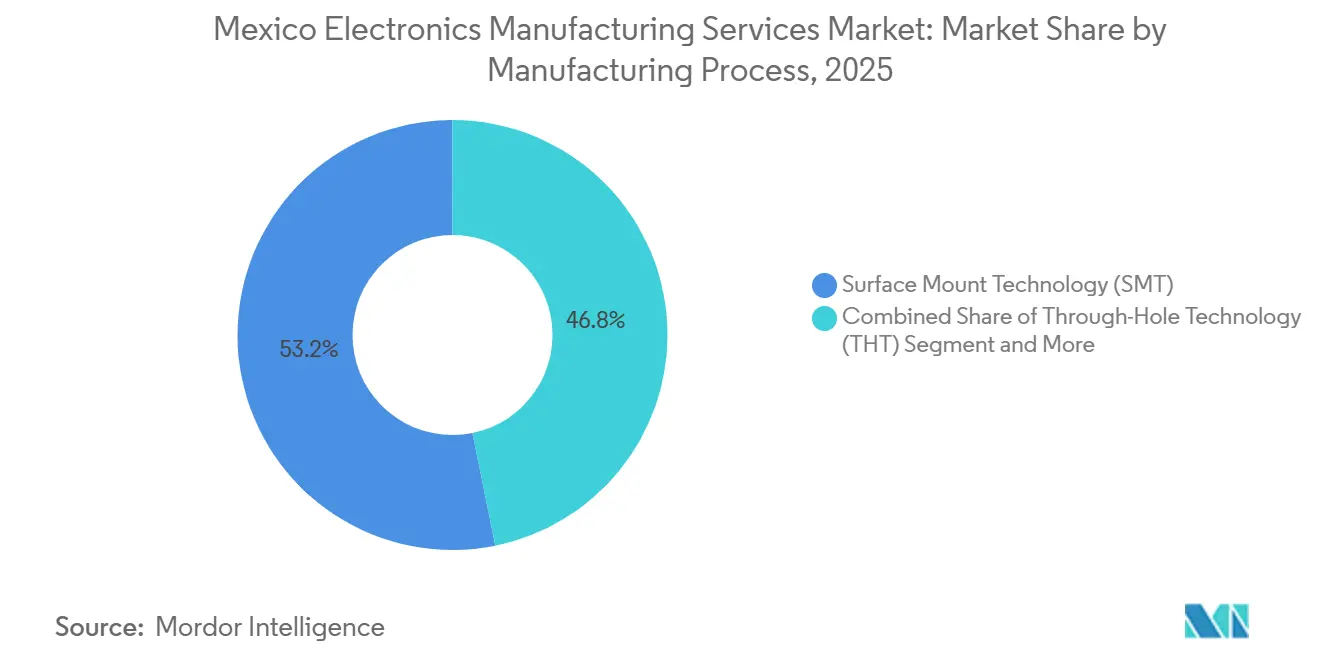

- Nach Fertigungsprozess führte die Oberflächenmontagetechnologie im Jahr 2025 mit einem Anteil von 53,19 %, und die fortschrittliche Verpackung soll im gleichen Zeitraum mit einem CAGR von 5,90 % expandieren.

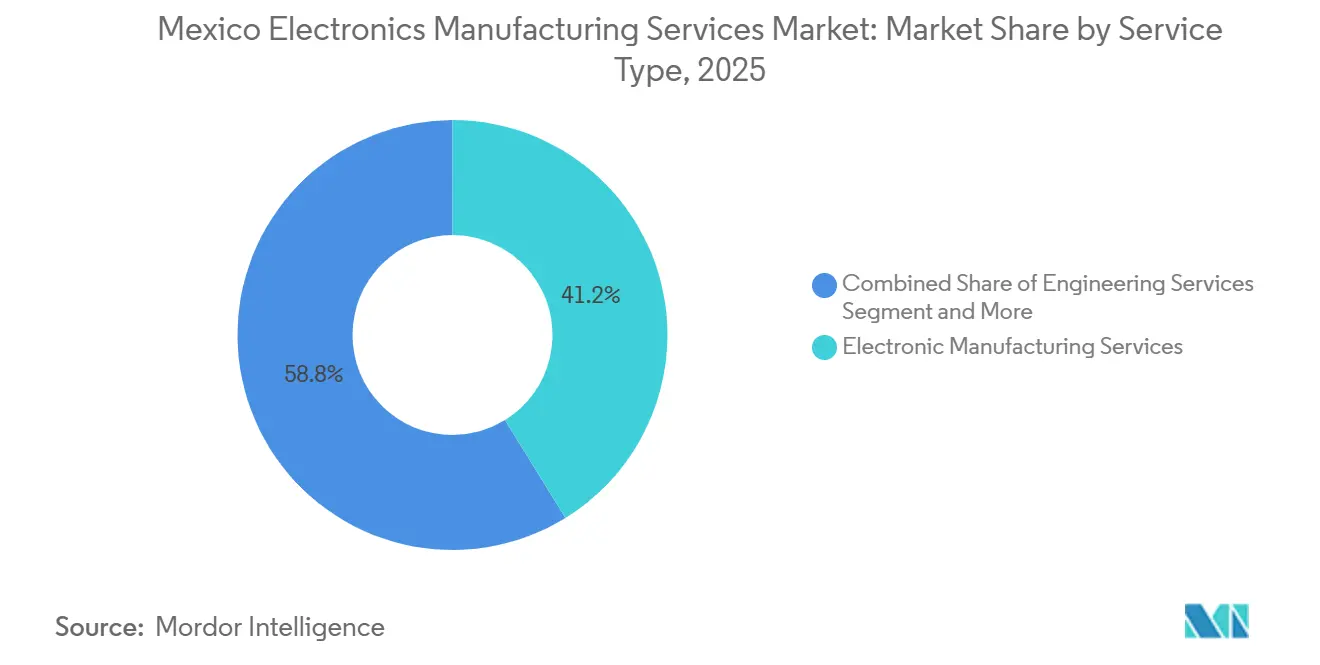

- Nach Dienstleistungsart trugen Elektronikfertigungsdienstleistungen im Jahr 2025 41,20 % des Umsatzes bei, während Ingenieurdienstleistungen bis 2031 einen CAGR von 6,80 % verfolgen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Elektronikhersteller-Dienstleistungen in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Trend beschleunigt Investitionen in Elektronikfertigungsdienstleistungen nach 2025 | +1.4% | National, angeführt von Jalisco, Nuevo León, Chihuahua, Querétaro, Baja California | Mittelfristig (2–4 Jahre) |

| USMCA-Ursprungsregeln fördern die lokale Elektronikmontage | +1.2% | National, mit Ausstrahlungseffekten auf breitere nordamerikanische Lieferketten | Langfristig (≥4 Jahre) |

| Staatliche Anreize für Halbleiterverpackungs- und Elektronikfertigungsdienstleistungscluster | +0.9% | Jalisco, Nuevo León, Querétaro | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Produktion von Elektrofahrzeugen und Automobilelektronik in Mexiko | +1.1% | National, frühe Gewinne in Nuevo León, Guanajuato, Querétaro | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach Geräten des Internets der Dinge, die schnelle Prototypenentwicklung erfordern | +0.6% | National, konzentriert in Jalisco, Baja California | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung fortschrittlicher Verpackung in hochwertiger Unterhaltungselektronik | +0.8% | Jalisco, Baja California | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Trend beschleunigt Investitionen in Elektronikhersteller-Dienstleistungen nach 2025

Mexiko sicherte sich im Jahr 2024 17 Nearshoring-Ankündigungen im Elektronikbereich, die zusammen mehr als 8 Milliarden USD an Kapital zusagten, und die Inbetriebnahme beschleunigte sich nach 2025, als US-amerikanische Käufer Teile suchten, die auf nordamerikanische Werke zurückzuführen sind. Allein Jalisco beherbergt über 600 Elektronikunternehmen und zog Foxconns KI-Server-Campus im Wert von 900 Millionen USD sowie die fortschrittliche Verpackungslinie der ASE Group im Wert von 200 Millionen USD an. Nuevo León und Chihuahua ergänzen dieses Netzwerk durch die Nutzung grenzüberschreitender LKW-Korridore, die Verteilungszentren in Texas beliefern. Branchenschätzungen zufolge könnte Mexiko die jährlichen Elektronikexporte bis vor 2030 auf 35 Milliarden USD steigern, wenn die Infrastruktur Schritt hält. Der Zustrom von High-Mix-Programmen erklärt den Anstieg der prognostizierten CAGR um 1,2 Prozentpunkte, der seinen Höhepunkt erreicht, sobald die meisten Bauten aus den Jahren 2025–2026 mit voller Auslastung laufen[1]Quelle: Secretaría de Economía, „Plan México Infrastructure Initiative,” gob.mx.

USMCA-Ursprungsregeln stärken die lokale Elektronikfertigung

Das USMCA hob den obligatorischen nordamerikanischen Wertanteil für Automobil- und ausgewählte Elektronikprodukte auf 75 % bzw. 70 % an und veranlasste OEMs, die Bestückung von Leiterplatten, Kabelbäume und Netzteile südlich des Rio Grande zu verlagern. Die Arbeitskosten liegen nach wie vor etwa 40 % unter denen der US-amerikanischen Werke, während die Einhaltung von ISO 9001 und IATF 16949 weit verbreitet ist, was Zulieferer wie Bosch und Aptiv dazu veranlasst, ihre mexikanischen Präsenzen auszubauen. Die Abschnitt-301-Zölle auf aus China stammende Elektronik schaffen weitere Anreize für die Endmontage „Made in North America”. Dieser regulatorische Rückenwind fügt dem langfristigen Wachstum 0,9 Prozentpunkte hinzu, wenn sich die Lieferketten vollständig neu konfigurieren[2]Quelle: Büro des Handelsbeauftragten der Vereinigten Staaten, „USMCA-Ursprungsregeln,” ustr.gov.

Staatliche Anreize für Halbleiterverpackung und Cluster für Elektronikhersteller-Dienstleistungen

Der im Jahr 2024 gestartete Halbleiter-Masterplan gewährt beschleunigte Abschreibungen, Aufschübe bei Einfuhrzöllen und vereinfachte Genehmigungsverfahren im Rahmen des IMMEX-4.0-Programms. Intel verpflichtete sich, 3,5 Milliarden USD für die Erweiterung von Test- und fortschrittlichen Verpackungskapazitäten in Jalisco aufzuwenden, während das 200-Millionen-USD-Werk der ASE Group in Guadalajara im Jahr 2025 Mexikos erste kommerzielle Flip-Chip-Linie in Betrieb nahm. Ergänzende Programme auf Staatsebene in Querétaro und Nuevo León bieten subventioniertes Land und jahrzehntelange Grundsteuerbefreiungen. Zusammen mit dem Infrastrukturpaket Plan México im Wert von 277 Milliarden USD haben diese Anreize mittelfristig einen Anstieg der CAGR um 0,8 %.

Schnelles Wachstum der Produktion von Elektrofahrzeugen und Automobilelektronik in Mexiko

Die Fahrzeugproduktion erreichte im Jahr 2024 4 Millionen Einheiten, und der Anteil mit fortschrittlicher Elektronik stieg auf 70 %. BMW, Volvo, Ford und BYD haben alle batterie-elektrische Bauten in mexikanischen Werken geplant, was den Elektronikanteil pro Fahrzeug von 400 USD vor der Pandemie auf etwa 1.200 USD angehoben hat. Kimball Electronics allein meldete für das Geschäftsjahr 2025 einen Umsatz von 445,7 Millionen USD im mexikanischen Automobilbereich, was die Nachfrage nach IATF-16949- und ISO-26262-konformen Linien belegt. Prognosen sehen die Durchdringung von Elektrofahrzeugen in Nordamerika bis 2031 bei 25 %, was Mexikos CAGR langfristig um 1,0 % stützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette gegenüber nordamerikanischen Halbleiterengpässen | -0.6% | National, am stärksten in Automobil- und Industrieprogrammen | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel inmitten der rasant wachsenden Kapazitätserweiterung bei Elektronikfertigungsdienstleistungen | -0.7% | Jalisco, Nuevo León, Chihuahua, Querétaro | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Energieinfrastruktur in wichtigen Industrieparks | -0.4% | Nuevo León, Jalisco | Kurzfristig (≤2 Jahre) |

| Erhöhte Kosten für die Einhaltung von Cybersicherheitsvorschriften für OEMs und Anbieter von Elektronikfertigungsdienstleistungen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette gegenüber nordamerikanischen Halbleiterengpässen

Trotz lokaler Verpackungsanreize kommen die meisten Mikrocontroller und Leistungsbauelemente nach wie vor aus Asien oder den Vereinigten Staaten. Engpässe in den Jahren 2024–2025 zwangen Automobilhersteller, mexikanische Endmontagelinien bis zu drei Wochen lang stillzulegen, und veranlassten Anbieter von Elektronikhersteller-Dienstleistungen, 90 Tage Pufferbestand zu halten, was Betriebskapital band. Obwohl schrittweise Foundry-Kapazitäten in Arizona und Texas in Betrieb gehen, erwarten Analysten, dass der angespannte Markt für 65-Nanometer- und ältere Knoten bis 2027 anhalten wird, was das kurzfristige Wachstum um 0,6 % schmälert.

Fachkräftemangel inmitten der boomenden Kapazitätserweiterung bei Elektronikhersteller-Dienstleistungen

Der Arbeitskräftepool im Elektronikbereich wuchs zwischen 2023 und 2025 um 12 %, doch die Nachfrage nach IPC-A-610- und J-STD-001-zertifizierten Technikern übertraf das Angebot um etwa ein Fünftel. Die Lohngebote stiegen in Jalisco um 15–25 %, während die Fluktuation in Nuevo León 30 % überstieg und neue Linienqualifizierungen verzögerte. Bundes- und staatliche Programme zielen darauf ab, bis 2030 zusätzlich 100.000 Techniker auszubilden, aber bis die Absolventen ihren Abschluss machen, schmälert die Einschränkung die prognostizierte CAGR um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Elektromechanische Montage gewinnt an Bedeutung, da die Komplexität von Box-Build-Projekten zunimmt

Ingenieurdienstleistungen expandieren mit einer CAGR von 6,80 %, dem schnellsten Tempo unter den Dienstleistungslinien, da OEMs die vollständige Subsystemintegration auslagern, die Leiterplatten, Gehäuse, Verkabelung und Firmware verbindet. Der Wandel erhöht die Marge für Ingenieurdienstleistungen und hilft mexikanischen Werken, höherwertige Aufträge für Industriesteuerungen und Automobil-Infotainment-Module zu gewinnen. Elektronikhersteller-Dienstleistungen hielten im Jahr 2025 einen Anteil von 41,20 %, doch der Margendruck durch asiatische Konkurrenten lenkt Anbieter weiterhin in Richtung höherwertiger Nischen, die die durchschnittlichen Verkaufspreise anheben.

Der Trend erhöht auch die Nachfrage nach fertigungsgerechten Konstruktionsprüfungen, Fehlermodusanalysen und Konformitätsvalidierungen, die zusammen die Kundenbindung vertiefen. Der Chihuahua-Standort von SMTC betreibt nun Reinräume der Klasse 10.000, die interne beschleunigte Lebensdauertests ermöglichen, und demonstriert damit, wie schlüsselfertige Testkapazitäten die Umsatzdichte stärken. Mit der Reifung dieser Verträge ist die elektromechanische Arbeit bereit, einen größeren Anteil an der Marktgröße für Elektronikhersteller-Dienstleistungen in Mexiko zu übernehmen, unterstützt durch wachsende Bestellungen für Internet-der-Dinge-Gateways.

Nach Geschäftsmodell: Hybrid- und Turnkey-Modelle gewinnen designintensive Projekte

Die Auftragsfertigung repräsentierte im Jahr 2025 noch immer 62,34 % des Umsatzes, doch Hybrid- und Turnkey-Strukturen verzeichnen bis 2031 einen CAGR von 5,74 %, da Marken Einzelquellen-Partner suchen, die alles von der Schaltplanerstellung bis zur Komplettmontage verwalten. Anbieter wie Benchmark Electronics integrieren Designzentren in Hochmix-Produktionsbereiche und verkürzen so die Einführungszyklen neuer Produkte um mehrere Wochen.

Die Originaldesignfertigung bleibt eine Nische, die sich auf regulierte Branchen wie die medizinische Diagnostik konzentriert, wo IP-Eigentümerschaft und FDA-Einreichungen Markteintrittsbarrieren schaffen. Dennoch bestätigt die wachsende Zusammenarbeit zwischen Foxconn, Intel und General Motors bei KI-gestützten Fahrzeugrechenmodulen, dass das Design-Sharing zunehmen wird. Der Hybrid-Wandel soll den Marktanteil der wertschöpfenden Ingenieurdienstleistungen am mexikanischen Markt für Elektronikfertigungsdienstleistungen auf Kosten reiner Arbeitskostenoptimierungsmodelle erhöhen.

Nach Fertigungsprozess: Fortschrittliche Verpackung entsteht für hochdichte Verbindungen

Die Oberflächenmontagetechnologie dominierte im Jahr 2025 mit 53,19 % des Volumens, doch die Nachfrage nach System-in-Package-Modulen und Fan-out-Wafer-Level-Builds treibt die fortschrittliche Verpackung auf einen CAGR von 5,90 %. Das Werk der ASE Group in Guadalajara betreibt bereits Mexikos erste Hochvolumen-Flip-Chip-Linie, während Foxconn hybride Abläufe nutzt, bei denen periphere Geräte über Oberflächenmontagestationen gelötet werden, bevor Nvidia GB200-Dies mit thermisch effizienten Unterfüllungen befestigt werden[3]Quelle: ASE Group, "Guadalajara Advanced-Packaging Facility," aseglobal.com.

Die Durchsteckmontage bleibt in Leistungsgeräten bestehen, die mechanische Robustheit erfordern, doch ihr relativer Anteil wird weiter schrumpfen, da Oberflächenmontageteile ihre Vibrationstoleranz verbessern. Insgesamt sind fortschrittliche Verpackungslinien darauf ausgerichtet, einen größeren Anteil am mexikanischen Marktvolumen für Elektronikfertigungsdienstleistungen zu gewinnen, da KI-Server, 5G-Funkgeräte und Siliziumkarbid-Fahrzeugwechselrichter zunehmen.

Nach Endnutzer: Automobilsegment beschleunigt sich mit der Verbreitung von Elektrofahrzeugen

Die Automobilelektronik absorbierte im Jahr 2025 44,75 % der Abrechnungen und soll mit einer CAGR von 5,80 % wachsen, was die Arbeitslasten für Traktionswechselrichter, Batteriemanagement und fortschrittliche Fahrerassistenz widerspiegelt, die mit der wachsenden Elektrofahrzeugproduktion der Region verbunden sind. Die industrielle Automatisierung rangiert an zweiter Stelle, wächst aber mit einem gedämpften Tempo von 4,10 %, da viele Fabriken vorhandene Ausrüstung nachrüsten, anstatt auf der grünen Wiese zu bauen.

Unterhaltungselektronik und Mobilgeräte weisen reife Entwicklungen nahe einer CAGR von 3,20 % auf, da kostenempfindliche Volumen-Smartphones in Asien verankert bleiben. Kommunikationsausrüstung verzeichnet eine gesündere CAGR von 4,50 % auf dem Rücken von 5G-Backhaul-Projekten, während Medizinelektronik in Baja California eine Expansion von 4,70 % verzeichnet, unterstützt durch FDA-registrierte Standorte. Insgesamt werden Automobil- und Kommunikationsprogramme bis 2031 einen inkrementellen Anstieg der Marktgröße für Elektronikhersteller-Dienstleistungen in Mexiko vorantreiben.

Geografische Analyse

Der nationale Fußabdruck des Marktes für Elektronikhersteller-Dienstleistungen in Mexiko konzentriert sich stark auf Jalisco, Nuevo León, Chihuahua, Querétaro und Baja California. Allein Jalisco generiert etwa 30 % der nationalen Produktion, gestützt durch Foxconns KI-Server-Campus und Intels Verpackungslinien, die den Staat als Mexikos Zentrum für Recheninfrastruktur festigen. Nuevo León folgt, angetrieben durch einen Hyundai-Mobis-Komplex im Wert von 1 Milliarde USD, der fortschrittliche Fahrerassistenzmodule produziert, die General-Motors-, Kia- und Tesla-Fahrzeugwerke über die Staatsgrenze hinaus beliefern.

Chihuahua nutzt die Grenzlogistik von Ciudad Juárez, um sich auf High-Mix-, Low-Volume-Läufe für Industrie- und Luft- und Raumfahrtkunden zu spezialisieren, die Vorlaufzeiten von vier Wochen benötigen. Querétaro und Baja California vervollständigen die Cluster-Karte mit starker Spezialisierung auf Medizinprodukte und Beleuchtung, unterstützt durch ISO-13485- bzw. ITAR-Zertifizierungen. Obwohl der asiatisch-pazifische Raum noch immer 88,10 % der weltweiten Elektronikproduktion beherrscht, unterstreicht Mexikos CAGR von 4,40 % innerhalb dieser Gruppe seine aufkommende Rolle als bevorzugter Nearshore-Knoten für nordamerikanische Lieferketten, die kürzere Transitzyklen und Zollvorhersehbarkeit anstreben.

Die Infrastrukturqualität variiert je nach Korridor. Jalisco und Nuevo León profitieren von vierspurigen Autobahnen, doppelt gespeisten Stromumspannwerken und mehreren technischen Universitäten, während Guanajuato und San Luis Potosí sich noch in früheren Entwicklungsstadien befinden. Das IMMEX-4.0-Zollprogramm ist ein entscheidender Ausgleichsfaktor, da es zollfreie Einfuhren von Halbleitern und passiven Bauelementen ermöglicht, die innerhalb von 18 Monaten montiert und wieder exportiert werden, wodurch die Bruttomargen geschützt werden, selbst wenn die vorgelagerten Dies aus Taiwan oder Südkorea stammen.

Wettbewerbslandschaft

Fünf globale Anbieter – Flex, Jabil, Foxconn, Sanmina und Celestica – gehören zu den bedeutenden Beitragenden zum Umsatz des mexikanischen Marktes für Elektronikfertigungsdienstleistungen, während eine breite mittlere Ebene von Spezialisten und einheimischen Unternehmen designintensive oder schnelle Nischen bedient. Skalenakteure betonen Automatisierung und Nachhaltigkeit, wobei Flex an mehreren Standorten die Zertifizierung für null Abfall auf Deponien erlangt hat und Qualitätsprüfschleifen mit maschinellem Lernen einsetzt, die den Nacharbeitsausschuss zwischen 2023 und 2025 um 18 % reduzierten.

Foxconn schwenkt auf rechenintensive Systeme um und investiert 900 Millionen USD in Guadalajara für die Montage von Nvidia GB200 KI-Modulen sowie weitere 168 Millionen USD in Chihuahua für Leistungselektronik von Elektrofahrzeugen. Mittelständische Wettbewerber wie Kimball Electronics und Plexus konzentrieren sich auf Medizin- und Automobilgeräte, wo ISO- und FDA-Zertifizierungen dauerhafte Wettbewerbsvorteile schaffen. Inländische Unternehmen wie Circuitec und Honpe nutzen zweisprachige Ingenieurteams und Mindestbestellmengen unter 1.000 Einheiten, um Internet-der-Dinge-Startups anzuwerben, die die für globale Konzerne typischen Schwellenwerte von 10.000 Einheiten nicht erfüllen können.

Die Technologieeinführung ist nun das wichtigste Unterscheidungsmerkmal. Anbieter, die digitale Zwillinge, Predictive-Maintenance-Analysen und automatisierte optische Inspektion in Produktionszellen integrieren, liefern engere Toleranzen und kürzere Validierungszyklen – Eigenschaften, die von Automobil-Tier-1- und Medizinkunden zunehmend gefordert werden. Die Mitgliedschaft in der Responsible Business Alliance sowie ISO 9001, ISO 14001, IATF 16949 und ISO 13485 hat sich zu einer Grundvoraussetzung entwickelt, um regulierte Aufträge zu gewinnen und Marktanteile zu verteidigen.

Marktführer für Elektronikhersteller-Dienstleistungen in Mexiko

Flex Ltd.

Jabil Inc.

Hon Hai Precision Industry Co., Ltd. (Foxconn)

Sanmina Corporation

Celestica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Foxconns KI-Server-Werk in Guadalajara begann mit der Massenproduktion von Nvidia-GB200-Modulen und plant, die Kapazität bis zum dritten Quartal 2026 von 500 auf 2.000 Einheiten pro Monat zu skalieren.

- Dezember 2025: Lightera schloss eine Erweiterung seiner Mexicali-Glasfaserkabel-Anlage im Wert von 200 Millionen USD ab, fügte Kapazitäten für 288-Faser-Kabel hinzu und erhielt die Zertifizierung „Hecho en México”.

- November 2025: Super Lighting begann mit dem Bau einer Anlage in Monterrey, die 400 Arbeitsplätze für die Herstellung von Automobil- und Architekturbeleuchtungsmodulen schaffen soll.

- September 2025: LG Electronics bestätigte eine Investition von 3,5 Milliarden MXN (205 Millionen USD) in Querétaro für den Bau von Fahrzeugkameras, Leuchtdioden und kleinen Elektromotoren, mit geplantem Start im zweiten Quartal 2026.

Berichtsumfang des Marktes für Elektronikhersteller-Dienstleistungen in Mexiko

Der Bericht über den Markt für Elektronikhersteller-Dienstleistungen in Mexiko ist segmentiert nach Dienstleistungsart (Elektronikhersteller-Dienstleistungen [Leiterplattenbestückung, elektromechanische Montage/Box-Build, Prototypenentwicklung und andere Elektronikhersteller-Dienstleistungen], Ingenieurdienstleistungen, Test- und Entwicklungsimplementierung sowie Logistikdienstleistungen), Geschäftsmodell (Auftragsproduktion, Original-Design-Manufacturing und Hybrid/Turnkey), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage-Technologie und fortschrittliche Verpackung/Hybridprozesse) sowie Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung und Medizin). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikhersteller-Dienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Box-Build | |

| Prototypenentwicklung | |

| Andere Elektronikhersteller-Dienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Andere Dienstleistungsarten |

| Auftragsproduktion |

| Original-Design-Manufacturing |

| Hybrid / Turnkey / Andere Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage-Technologie (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Andere Endnutzer (Luft- und Raumfahrt, Verteidigung usw.) |

| Nach Dienstleistungsart | Elektronikhersteller-Dienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Box-Build | ||

| Prototypenentwicklung | ||

| Andere Elektronikhersteller-Dienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Andere Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsproduktion | |

| Original-Design-Manufacturing | ||

| Hybrid / Turnkey / Andere Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage-Technologie (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Andere Endnutzer (Luft- und Raumfahrt, Verteidigung usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikhersteller-Dienstleistungen in Mexiko im Jahr 2026?

Der Markt wird im Jahr 2026 auf 13,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,59 Milliarden USD erreichen.

Welches Endnutzersegment wächst bis 2031 am schnellsten?

Automobilelektronik führt mit einer prognostizierten CAGR von 5,80 %, da Elektrofahrzeugprogramme skalieren.

Welche Faktoren machen Mexiko für das Nearshoring der Elektronikproduktion attraktiv?

Wettbewerbsfähige Arbeitskosten, USMCA-Regeln für lokale Inhalte, wachsende Halbleiteranreize und die Nähe zu US-amerikanischen Kunden treiben die Verlagerung aus Asien voran.

Wie gravierend ist der Fachkräftemangel in mexikanischen Elektronikwerken?

Die Nachfrage nach zertifizierten Technikern übersteigt das Angebot um etwa 20 %, was die Löhne um 15–25 % in die Höhe treibt und neue Linienqualifizierungen verzögert.

Seite zuletzt aktualisiert am: