Marktgröße und Marktanteil der Global Capability Centers in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

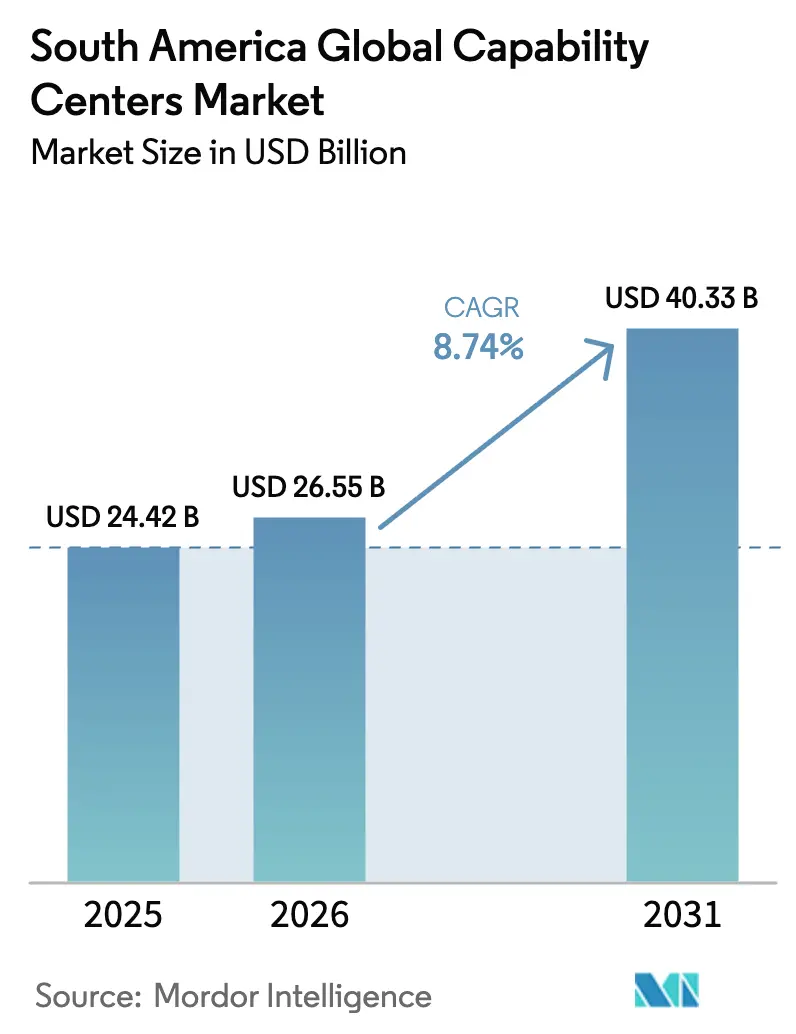

| Marktgröße im Basisjahr (2025) | 24.42 Milliarden US-Dollar |

| Marktgröße (2026) | 26.55 Milliarden US-Dollar |

| Marktgröße (2031) | 40.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Global Capability Centers in Südamerika von Mordor Intelligence

Die Marktgröße der Global Capability Centers in Südamerika wurde im Jahr 2025 auf 24,42 Milliarden USD geschätzt und soll von 26,55 Milliarden USD im Jahr 2026 auf 40,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Die wachsende Nearshore-Nachfrage von Unternehmen aus den Vereinigten Staaten, kombiniert mit kosteneffizientem mehrsprachigem Talentangebot und wachsenden Hyperscale-Cloud-Präsenzen, stützt die anhaltende zweistellige Pipeline der Region. Dienstleister betten zunehmend Workloads der künstlichen Intelligenz ein, um die Produktivität zu steigern, und Regierungen in Brasilien, Uruguay, Chile und Argentinien verlängern weiterhin Steuervergünstigungen, die dazu beitragen, die Lieferkosten trotz Währungsschwankungen stabil zu halten. Hyperscale-Investitionen von Microsoft und Amazon haben die Latenz reduziert und die Compliance verbessert, was dem Markt für Global Capability Centers in Südamerika einen strukturellen Vorteil in Bezug auf Zeitzonenausrichtung und Datenlokalisierung verschafft.[1]Microsoft Corporation, "Microsoft kündigt Cloud- und KI-Investition in Höhe von 2,7 Milliarden USD in Brasilien an," microsoft.comInzwischen haben hybride Arbeitskulturen, die während der Pandemie zum Mainstream wurden, sich zu dauerhaften Betriebsmodellen entwickelt und die Konsolidierung verteilter Entwicklungs- und Kundenbetreuungsteams innerhalb der Region beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion führten Informationstechnologie und digitale Dienste den Markt für Global Capability Centers in Südamerika mit einem Umsatzanteil von 55,12 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Engagement-Modell hielten Captive Center 59,92 % des Marktanteils der Global Capability Centers in Südamerika im Jahr 2025; hybride Build-Operate-Transfer-Vereinbarungen sollen mit einer CAGR von 9,54 % bis 2031 das höchste Wachstum verzeichnen.

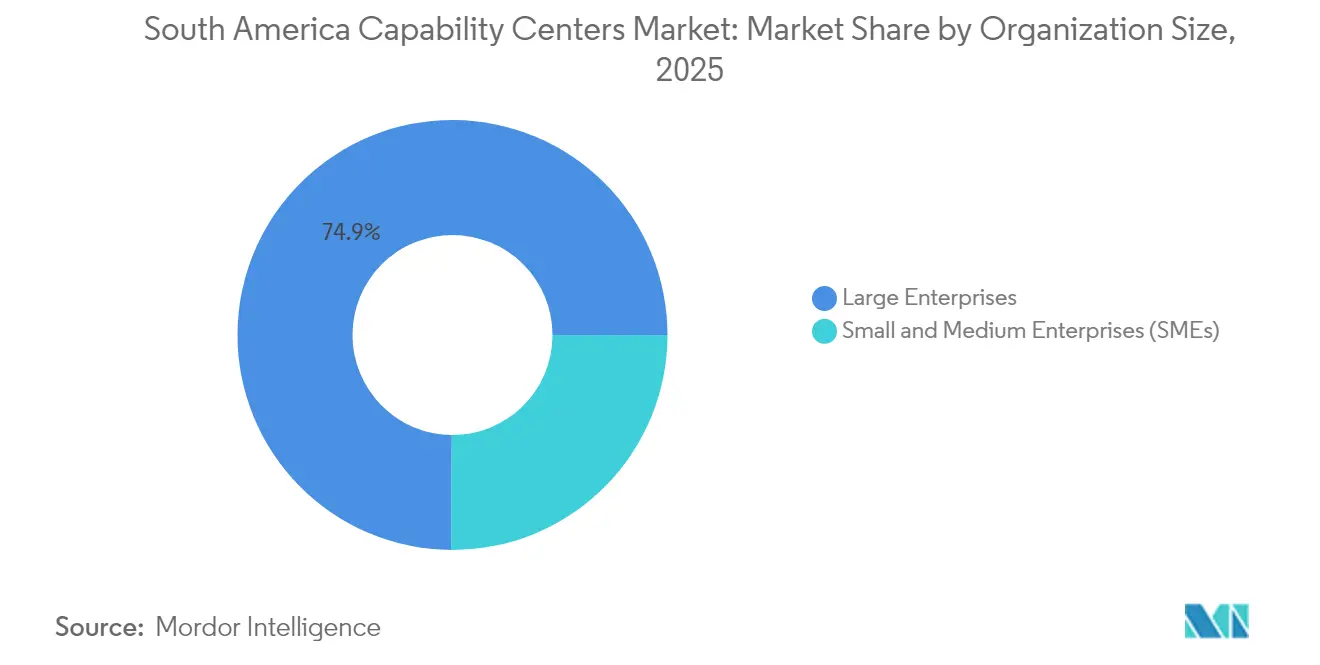

- Nach Unternehmensgröße kontrollierten Großunternehmen 74,89 % des Marktes für Global Capability Centers in Südamerika im Jahr 2025, obwohl kleine und mittlere Unternehmen bis 2031 eine CAGR von 10,05 % erzielen sollen.

- Nach Branchenvertikale erfassten Banken, Finanzdienstleistungen und Versicherungen 29,98 % der Marktgröße der Global Capability Centers in Südamerika im Jahr 2025, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Land entfiel auf Brasilien 59,31 % des Marktes für Global Capability Centers in Südamerika im Jahr 2025, während Argentinien zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,17 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Global Capability Centers in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebot an digitalen Fachkräften übersteigt die regionale Nachfrage | +1.8% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Nearshore-Zeitzonenvorteil für nordamerikanische Kunden | +1.5% | Südamerika | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte steuerliche Anreize für Technologieexporte | +1.2% | Uruguay, Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Cloud- und KI-Einführung bei regionalen Unternehmen | +2.1% | Brasilien, regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Durch die Pandemie beschleunigte Remote-First-Betriebsmodelle | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach mehrsprachigem Support auf Spanisch und Portugiesisch | +0.4% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebot an digitalen Fachkräften übersteigt die regionale Nachfrage

Brasilien beherbergt mehr als 1,2 Millionen Technologiefachleute, während Argentinien rund 450.000 hinzufügt und damit einen Talentüberschuss schafft, den globale Unternehmen für Cloud-Engineering, Datenanalyse und Full-Stack-Entwicklung nutzen. Die Gehälter liegen nach wie vor 40–60 % unter dem Durchschnitt der Vereinigten Staaten, selbst nach Bereinigung um die Inflation, wodurch die Kostenvorteile ohne Qualitätseinbußen erhalten bleiben. Unternehmen, darunter Tata Consultancy Services, besetzten kürzlich 1.600 Stellen in Londrina, Brasilien, indem sie Ingenieure aus Sekundärstädten rekrutierten. Der Überfluss verkürzt die Rekrutierungsvorlaufzeiten und unterstützt schnellere Hochläufe für neue Captive Center. Universitäten und Programmierbootcamps haben ihre Lehrpläne mit Hyperscalern synchronisiert und stellen sicher, dass Absolventen mit Cloud-Zertifizierungen ankommen, die die Einarbeitungszyklen verkürzen. Dieser anhaltende Angebotsüberschuss soll die Kostensteigerungen im Zeitraum 2025–2027 um mindestens 1,8 Prozentpunkte dämpfen.

Nearshore-Zeitzonenvorteil für nordamerikanische Kunden

Südamerika teilt zwei bis drei überlappende Geschäftsstunden mit dem östlichen Teil der Vereinigten Staaten, was Echtzeit-Stand-ups, Design-Sprints und Übergaben im Kundendienst ermöglicht, die die Zykluszeiten im Vergleich zu asiatischen Offshoring-Modellen um bis zu 30 % verbessern. Händler im Finanzdienstleistungsbereich verlassen sich auf synchrones Risikomonitoring aus Zentren in Buenos Aires, die die Arbeitszeiten des New Yorker Handelsplatzes widerspiegeln. Spanisch- und Portugiesisch-Support aus São Paulo bedient sowohl nordamerikanische als auch lateinamerikanische Anrufer in einer einzigen Schicht und reduziert die Planungskomplexität. Agile Entwicklungsteams berichten von weniger Nacharbeitsschleifen, da Produktverantwortliche und Entwickler im selben Tageslichtfenster zusammenarbeiten. Die Ausrichtung reduziert auch die Reisebelastung für Vor-Ort-Workshops und fördert häufigere Kundenbesuche, die die Kundenbindung vertiefen. Da hybrides Arbeiten anhält, bleibt die Echtzeit-Zusammenarbeit für wertschöpfende Funktionen wie Design Thinking und Nutzererlebnistests strategisch wichtig.

Staatlich geförderte steuerliche Anreize für Technologieexporte

Uruguay gewährt null Körperschaftsteuer auf Softwareexporte, und Argentiniens Gesetz zur Wissensökonomie erstattet Arbeitgebern Sozialversicherungsbeiträge um bis zu 70 % für qualifizierte Technologieunternehmen.[2]Wirtschaftskommission für Lateinamerika und die Karibik, "Transformatives Potenzial digitaler Technologien und KI," cepal.orgBrasiliens ReData-Statut senkt die Steuern auf Rechenzentrumsausrüstung und reduziert direkt die Betriebskosten für Cloud-intensive Capability Center. Diese Anreize umfassen beschleunigte Arbeitsgenehmigungen, die es Unternehmen ermöglichen, Nischenexperten innerhalb von zwei Wochen umzusiedeln und damit die Projektmobilisierung zu verbessern. Öffentliche Stellen arbeiten mit Cloud-Anbietern zusammen, um Umschulungen zu finanzieren und die Ausbildungsbudgets für Arbeitgeber zu senken. Die steuerliche Unterstützung senkt insgesamt die Betriebskosten und verkürzt die Amortisationszeiten, was Greenfield-Investitionen in Sekundärstädten fördert. Der Mitnahmeeffekt stimuliert Nebenindustrien wie Coworking-Spaces und Anbieter verwalteter Dienste und verstärkt die positive Auswirkung auf das BIP.

Schnelle Cloud- und KI-Einführung bei regionalen Unternehmen

Microsofts mehrjähriger Cloud-Ausbau in Brasilien im Wert von 2,7 Milliarden USD erhöhte die regionale Rechenkapazität im Jahr 2025 um 42 % und verschaffte Unternehmen einen latenzarmen Zugang zu KI-Modellen. Telekommunikations-, Einzelhandels- und Gesundheitsunternehmen haben sich auf generative KI für vorausschauende Wartung und Patientenersteinschätzung umgestellt – Aufgaben, die zunehmend an neu gegründete Capability Center delegiert werden. Die Wirtschaftskommission für Lateinamerika und die Karibik schätzt, dass künstliche Intelligenz bis 2030 einen regionalen Wert von 100 Milliarden USD freisetzen könnte – eine Prognose, die die Nachfrage nach spezialisierten Entwicklungsteams beschleunigt. Cloud-native Architekturen vereinfachen Multi-Tenant-Deployments und ermöglichen es kleinen und mittleren Unternehmen, erweiterte Analysen ohne große Investitionsausgaben zu nutzen. Der positive Kreislauf zwischen Hyperscale-Infrastruktur und Unternehmens-Workloads treibt den Dienstleistungsmix weiterhin in Richtung Daten-Engineering und Machine-Learning-Betrieb.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität beeinträchtigt die Kostenprognostizierbarkeit | -1.1% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe außerhalb von Tier-1-Städten | -0.8% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Zunehmende Talentabwerbung durch globale Technologieunternehmen | -0.6% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Wahrgenommene politische Instabilität schreckt langfristige Investitionen ab | -0.4% | Argentinien und die Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität beeinträchtigt die Kostenprognostizierbarkeit

Der argentinische Peso verlor im Jahr 2024 mehr als 100 % seines Wertes gegenüber dem USD und zwang Zentralbanken dazu, komplexe Absicherungsschichten aufzubauen, die die Schatzkosten in die Höhe treiben. Schwankungen des brasilianischen Real von 15–20 % erzeugen Budgetierungsrauschen, das Drei-Jahres-Amortisationsmodelle für Captive-Aufbauten erschwert. Multinationale Unternehmen mit kleineren Finanzteams bevorzugen Festpreis-Managed-Services-Vereinbarungen gegenüber direkter Gehaltsexposition und bremsen damit die Expansion von Captive Centern. Die Volatilität erodiert auch die Kaufkraft der Mitarbeiter, erhöht die Häufigkeit von Gehaltsanpassungen und steigert das Fluktuationsrisiko. Anbieter mit diversifizierten lateinamerikanischen Präsenzen gleichen das Risiko aus, indem sie Verträge in USD denominieren, aber kleinere lokale Unternehmen haben Schwierigkeiten, kostengünstige Absicherungsinstrumente zu erhalten.

Infrastrukturengpässe außerhalb von Tier-1-Städten

Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zeigen, dass 28 % der brasilianischen Gemeinden keine Glasfaser-Backhaul-Verbindung haben, was Bedenken hinsichtlich der Zuverlässigkeit von Hochverfügbarkeits-Workloads aufwirft.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Digital werden in Brasilien," oecd.org Stromausfälle in Sekundärstandorten wie Recife unterbrechen latenzempfindliche Prozesse und veranlassen Unternehmen, in teuren Rechenzentren in São Paulo zu kooperieren. Die begrenzte Präsenz carrierneutraler Rechenzentren außerhalb der Hauptstädte schränkt Edge-Computing-Deployments ein und führt bei einigen Anwendungen zu Latenzen von mehr als 50 Millisekunden. Obwohl Satelliten- und 5G-Optionen sich verbessern, bleibt die Redundanz für unternehmenskritische Dienste wie Echtzeit-Handel und Telemedizin-Bildgebung suboptimal. Infrastrukturlücken begrenzen den adressierbaren Talentpool, indem sie Arbeitgeber davon abhalten, kostengünstigere Talente im Landesinneren zu erschließen, und damit potenzielle Einsparungen verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: IT-Dienste verankern langfristiges Wachstum

Das Segment Informationstechnologie und digitale Dienste machte 55,12 % des Marktes für Global Capability Centers in Südamerika im Jahr 2025 aus und soll mit einer CAGR von 9,02 % wachsen, was seine Rolle als Hauptmotor der Nearshore-Transformation widerspiegelt. Diese Dominanz spiegelt die Migration von Unternehmen zu Cloud-nativen Stacks, Cybersicherheits-Upgrades und verstärkten Experimenten mit KI wider. Capability Center integrieren nun DevSecOps, Low-Code-Plattformen und Machine-Learning-Betrieb als Basisangebote. Die parallele Nachfrage nach Engineering sowie Forschung und Entwicklung bleibt robust, angetrieben durch Projekte zur Elektrifizierung von Fahrzeugen und Forschung zu Verbundwerkstoffen in der Luft- und Raumfahrt.

Digital ausgerichtete Center profitieren von Hyperscale-Zuschüssen, die Mitarbeiterzertifizierungspfade in Azure, AWS und Google Cloud subventionieren und die Einarbeitungszeit bis zur Produktionsreife verkürzen. Unternehmen weisen bis zu 60 % der Stunden neuer Mitarbeiter für KI-Sicherheitsschulungen auf, um die Risiken von Halluzinationen in generativen Anwendungen zu mindern. Prozessautomatisierung verwischt zunehmend die Grenze zwischen Business-Process-Outsourcing und Knowledge-Process-Outsourcing und schafft hybride Rollen wie Datenbeschriftungsanalysten, die auch wiederverwendbare APIs entwerfen. Kontinuierliche Integrations-Pipelines erstrecken sich nun über Argentinien und Kolumbien und nutzen englischsprachige Absolventen, die Designanforderungen noch am selben Tag live umsetzen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybrides Build-Operate-Transfer skaliert flexibel

Captive Center hielten im Jahr 2025 noch immer 59,92 % des Marktanteils der Global Capability Centers in Südamerika, dank gesteigerter Bedenken hinsichtlich Datensouveränität und geistigem Eigentum in Sektoren wie dem Bankwesen. Dennoch sollen hybride Build-Operate-Transfer-Strukturen mit einer CAGR von 9,54 % wachsen und bei Unternehmen, die KI-Prototypen pilotieren, größere Aufmerksamkeit gewinnen. Multinationale Unternehmen arbeiten mit regionalen Integratoren für die Einrichtung im ersten Jahr und die Compliance-Prüfung zusammen und übernehmen dann die Managementkontrolle, sobald die interne Kompetenz reift. Das Modell verkürzt die Einführungszeiträume im Vergleich zu Greenfield-Captives um bis zu sechs Monate.

Hybride Rahmenwerke sind für Analysezentren beliebt, bei denen Data-Governance-Grundlagen kodifiziert werden müssen, bevor Wissen übertragen wird. Dienstleister unter Umsatzbeteiligungsverträgen incentivieren schnelle Produktivitätssteigerungen durch Automatisierung und übergeben dann Vermögenswerte bei gegenseitig vereinbarten Eigenkapital- oder Gebührenrückkäufen. Cloud-native Infrastruktur unterstützt die Elastizität weiter, indem sie Centern ermöglicht, Container über mehrere Regionen hinweg zu skalieren, ohne physische Ausbauten zu erfordern. Rechtsteams entwerfen Klauseln für zwei Rechtssysteme, die Exportkontrollprüfungen vorab freigeben und die Übergabereibung reduzieren.

Nach Unternehmensgröße: Akzeptanz bei kleinen und mittleren Unternehmen gewinnt an Dynamik

Großunternehmen trugen 74,89 % des Umsatzes im Jahr 2025 bei, aber kleine und mittlere Unternehmen sollen bis 2031 mit der schnellsten Wachstumsrate von 10,05 % wachsen, was die Reifung Cloud-fähiger Lösungen und Remote-Team-Tools widerspiegelt. Fintechs, Health-Tech-Start-ups und SaaS-Anbieter treiben die globale Marktgröße für Capability Center in Südamerika an und bedienen KMU. Beschleunigerprogramme von Cloud-Anbietern bündeln Beratungsguthaben und Sandbox-Umgebungen und senken die anfänglichen Ausgabenschwellen.

KMU setzen Mikroteams von 25–100 Ingenieuren in Buenos Aires oder Montevideo ein, um zentrale Produkt-Roadmaps zu pflegen, während sich die Zentrale auf Go-to-Market-Strategien konzentriert. Geringerer Managementaufwand ermöglicht schnellere Entscheidungszyklen, und Eigenkapitalanreize richten verteilte Teams auf schnelle Feature-Releases aus. Remote-First-Governance-Modelle standardisieren Sprint-Rituale und gewährleisten die Parität zwischen Onshore- und Nearshore-Produktteams. Der KMU-Trend verbreitert den Kundenmix für regionale Dienstleister, die Plug-and-Play-Compliance- und DevOps-Toolchains für schnelles Onboarding bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Finanzdienstleistungen führen, Gesundheitswesen beschleunigt

Banken, Finanzdienstleistungen und Versicherungen erfassten 29,98 % des Umsatzes im Jahr 2025, angetrieben durch strenge Datenhaltungsvorschriften und konstante Unterstützungsbedarfe für Handelsplätze, die mit den überlappenden Zeitzonen der Region mit denen von New York übereinstimmen. Center liefern Analysen zur Bekämpfung von Geldwäsche, API-Banking-Integration und 24/7-Cyber-Fusion-Betrieb. Im Gegensatz dazu sollen die Sektoren Gesundheitswesen und Biowissenschaften mit einer CAGR von 9,21 % wachsen, angetrieben durch den Rollout von Telemedizindiensten und die Dezentralisierung klinischer Studien. HIPAA-konforme Protokolle wurden durch Brasiliens LGPD und Chiles Patientendatengesetze lokalisiert und reduzieren das Risiko grenzüberschreitender Datenweitergabe.

Medizingerätehersteller unterhalten Regulierungsabteilungen in São Paulo, die während der Tageslichtüberschneidung mit Prüfern der US-amerikanischen Behörde für Lebens- und Arzneimittel in Verbindung stehen. Pharmazeutische Forschungszentren in Córdoba führen nun KI-gestützte Verbindungsscreening-Simulationen durch und nutzen regionale Hochleistungsrechner-Cluster. Hersteller, Automobil- und Industrieunternehmen nutzen Engineering-Services-Center, um digitale Zwillinge und Algorithmen für vorausschauende Wartung für Elektrofahrzeuglinien zu entwickeln. Einzelhändler übernehmen Omnichannel-Dashboards, die E-Commerce-Logistik mit Last-Mile-Drohnenpiloten rund um Bogotá integrieren.

Geografische Analyse

Brasilien hielt im Jahr 2025 einen Umsatzanteil von 59,31 %, gestützt durch den tiefsten Glasfaser-Fußabdruck der Region und den Rollout von Tier-IV-Rechenzentren rund um São Paulo und Rio de Janeiro. Kontinuierliche öffentlich-private Qualifizierungsprogramme zertifizieren jährlich mehr als 200.000 Cloud-Architekten und gewährleisten einen stetigen Pipeline-Fluss. Allerdings fehlt 28 % der Gemeinden noch immer eine Glasfaser-Backhaul-Verbindung, was die Diversifizierung in kostengünstigere Binnengebiete einschränkt.

Argentinien verzeichnete die höchste CAGR der Region von 9,17 % und hat begonnen, höherwertige Engineering-Projekte anzuziehen, die seine englischsprachige Arbeitskraft nutzen. Die Zeitzonenausrichtung mit den Vereinigten Staaten ermöglicht es Produktverantwortlichen in Austin, in Echtzeit mit Datenwissenschaftlern in Córdoba zusammenzuarbeiten. Steuerliche Anreize im Rahmen des Gesetzes zur Wissensökonomie gelten bis 2034 und machen die langfristige Planung trotz Währungsgegenwinds berechenbarer.

Die Gruppe der übrigen südamerikanischen Länder, zu der Uruguay, Chile, Kolumbien und Paraguay gehören, bietet spezialisierte Nischen. Uruguay fungiert als Datensouveränitätszentrum, gestützt durch Googles Anlage im Wert von 850 Millionen USD, die 2025 in Betrieb genommen wurde. [4]Google, "Google Lateinamerika Rechenzentrum-Investitionen," google.com . Chile nutzt seine Investment-Grade-Bewertung und sein stabiles politisches Klima, um Analyse-Center für Banken und Versicherungen anzuziehen. Kolumbien nutzt zweisprachige Absolventen und Konnektivität vom Pazifik zum Atlantik, um den nord- und südamerikanischen Datenverkehr zu verbinden. Paraguays kostengünstige erneuerbare Energie bietet zukünftige Möglichkeiten für CO₂-neutrale Hochleistungsrechner-Cluster.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Anteil am Gesamtumsatz ausmachen. Tata Consultancy Services eröffnete 2024 ein Center mit 1.600 Plätzen in Londrina und erweiterte damit seinen südamerikanischen Fußabdruck auf acht Städte, wobei KI-Beschleuniger integriert wurden, die den Entwicklerdurchsatz um 25 % steigern. IBM verankert Hybrid-Cloud-Lösungen aus São Paulo und integriert Red Hat OpenShift-Stacks für Kunden in den Bereichen Finanzdienstleistungen und Telekommunikation.

Regionale Spezialanbieter wie Globant und CI&T gewinnen zunehmend Design-Thinking- und agile Pods und nutzen kulturelle Nähe und Spanischkenntnisse, um größere Offshore-Konkurrenten zu verdrängen. Hyperscaler wie Microsoft, Amazon und Google verschieben den Wertschöpfungsstapel, indem sie Infrastrukturkredite mit verwalteten KI-Toolkits bündeln und Centern ermöglichen, ohne große Investitionsausgaben zu skalieren. Mittelgroße Integratoren konzentrieren sich auf branchenspezifische Vorlagen, zum Beispiel Reg-Tech-Lösungen für Versicherer unter Chiles aktualisierten Solvabilitätsnormen.

Fusionen und Übernahmen sollen sich bis 2025 intensivieren, mit mindestens acht Tuck-in-Deals rund um Daten-Engineering-Boutiquen, die die vertikale Tiefe stärken. Lohninflation im städtischen Brasilien trieb die Expansion in Sekundärstädte voran, wie die FinTech-Valley-Initiative in Recife, die zwei multinationale Banken dazu bewog, Risikobewertungs-Pods mit 300 Plätzen zu pilotieren. Der Schwenk zu hybriden Engagement-Modellen schafft auch Weißraum für Gemeinschaftscolleges und Programmierbootcamps, die einsatzbereite mikrozertifizierte Kohorten liefern und die Talentvorlaufzeiten verkürzen.

Marktführer der Global Capability Centers in Südamerika

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft schloss Phase eins seines KI-SuperClusters in São Paulo ab und fügte 12 Petaflops regionaler Rechenkapazität hinzu.

- Dezember 2024: Google begann mit dem Bau eines zweiten Rechenzentrumscampus in Uruguay, um die latenzarme Lieferung in den Mercosur-Märkten zu stärken.

- September 2024: Tata Consultancy Services eröffnete ein Lieferzentrum mit 1.600 Mitarbeitern in Londrina, Brasilien, das digitalen Diensten und KI-Engineering gewidmet ist.

Berichtsumfang des Marktes für Global Capability Centers in Südamerika

Der Umfang der Studie über Global Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Buchhaltung, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Knowledge-Process-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Knowledge-Process-Outsourcing |

| Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Knowledge-Process-Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | Brasilien |

| Argentinien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Global Capability Centers in Südamerika im Jahr 2026?

Die Marktgröße soll bis 2031 40,33 Milliarden USD erreichen, gegenüber 26,55 Milliarden USD im Jahr 2026.

Welche CAGR wird für Capability Center in Südamerika bis 2031 prognostiziert?

Es wird erwartet, dass der Markt von 2026 bis 2031 mit einer CAGR von 8,74 % wächst.

Welches Funktionssegment ist das größte innerhalb der Capability Center in Südamerika?

Informationstechnologie und digitale Dienste machen einen Umsatzanteil von 55,12 % aus und weisen die schnellste CAGR von 9,02 % auf.

Warum wählen globale Unternehmen Brasilien für Capability Center?

Brasilien bietet die größte qualifizierte Arbeitskraft der Region, eine umfangreiche Cloud-Infrastruktur und unterstützende Steueranreize für Rechenzentren.

Wie schneidet Argentinien beim Wachstumsmomentum ab?

Argentinien soll aufgrund wettbewerbsfähiger Arbeitskosten und der Steuervorteile des Gesetzes zur Wissensökonomie eine CAGR von 9,17 % erzielen.

Welches Engagement-Modell gewinnt bei neuen Marktteilnehmern an Bedeutung?

Hybride Build-Operate-Transfer-Modelle wachsen mit einer CAGR von 9,54 %, da Unternehmen risikoausgewogene Flexibilität anstreben.

Seite zuletzt aktualisiert am: