Marktgröße und Marktanteil der Global Capability Centers in Mittel- und Osteuropa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

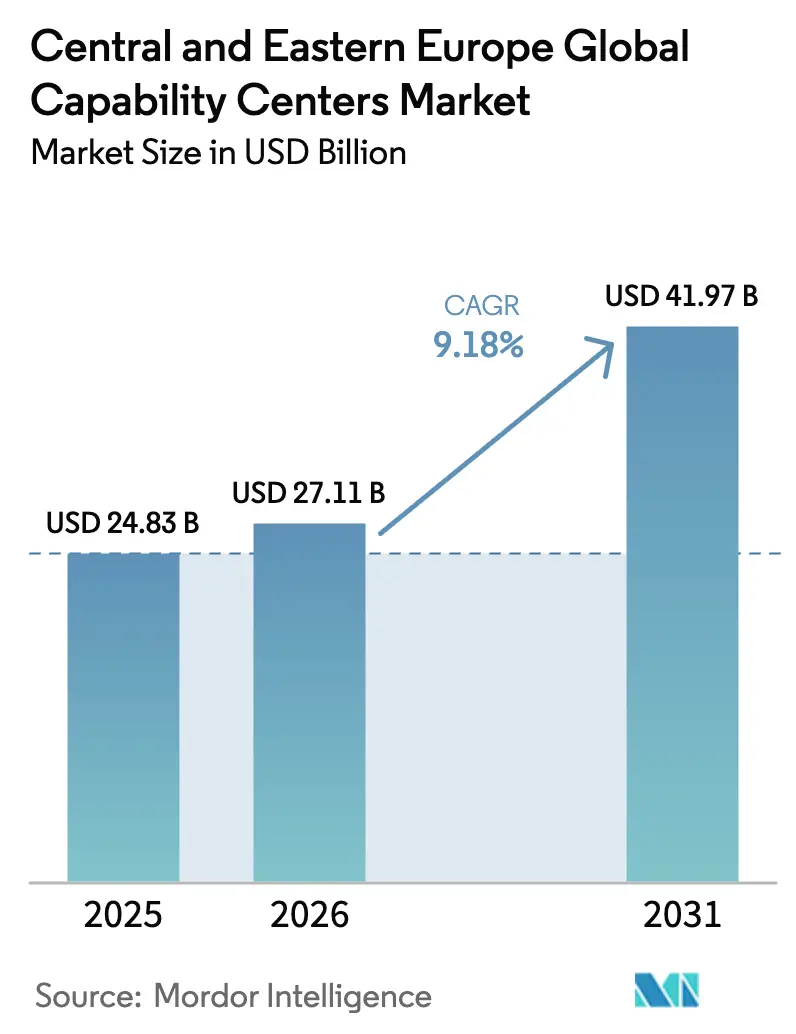

| Marktgröße im Basisjahr (2025) | 24.83 Milliarden US-Dollar |

| Marktgröße (2026) | 27.11 Milliarden US-Dollar |

| Marktgröße (2031) | 41.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Global Capability Centers in Mittel- und Osteuropa von Mordor Intelligence

Die Marktgröße der Global Capability Centers in Mittel- und Osteuropa wurde im Jahr 2025 auf 24,83 Milliarden USD geschätzt und soll von 27,11 Milliarden USD im Jahr 2026 auf 41,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,18 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine erhebliche Near-Shore-Nachfrage aus Westeuropa, eine starke staatliche Unterstützung für die digitale Transformation und eine beschleunigte Einführung von künstlicher Intelligenz in wissensintensiven Prozessen wider. Dienstleister profitieren von einem Kosten-Qualitäts-Vorteil, der trotz der Lohninflation in Städten der ersten Kategorie bestehen bleibt, während die Förderung der Europäischen Union in Höhe von 134 Milliarden EUR (147,4 Milliarden USD) im Rahmen der Aufbau- und Resilienzfazilität die regionale digitale Infrastruktur ausbaut.[1]Europäische Kommission, "Aufbauplan für Europa," COMMISSION.EUROPA.EU Wachsende Ingenieursanforderungen von Automobilherstellern, eine weitverbreitete Cloud-Migration und der durch Lieferkettenunterbrechungen ausgelöste Resilienzimperativ ziehen weiterhin neue Unternehmensstandorte in sekundäre polnische, tschechische und rumänische Städte. Mehrsprachige Talente und die Nähe zur europäischen Zeitzone stärken das Wertversprechen der mittel- und osteuropäischen Region zusätzlich und ermöglichen Produktivitätssteigerungen von 15–25 %, wenn generative KI-Tools in den Bereichen Kundenservice, Softwareentwicklung und Compliance-Funktionen skaliert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion hielt das Geschäftsprozessmanagement im Jahr 2025 einen Marktanteil von 48,12 % am Markt für Global Capability Centers in Mittel- und Osteuropa, während Informationstechnologie und digitale Dienste bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen werden.

- Nach Engagement-Modell dominierte das Captive-Segment mit 57,85 % der Umsatzbasis im Jahr 2025; hybride Build-Operate-Transfer (BOT)-Einsätze verzeichneten mit einer CAGR von 9,96 % bis 2031 das stärkste Wachstum.

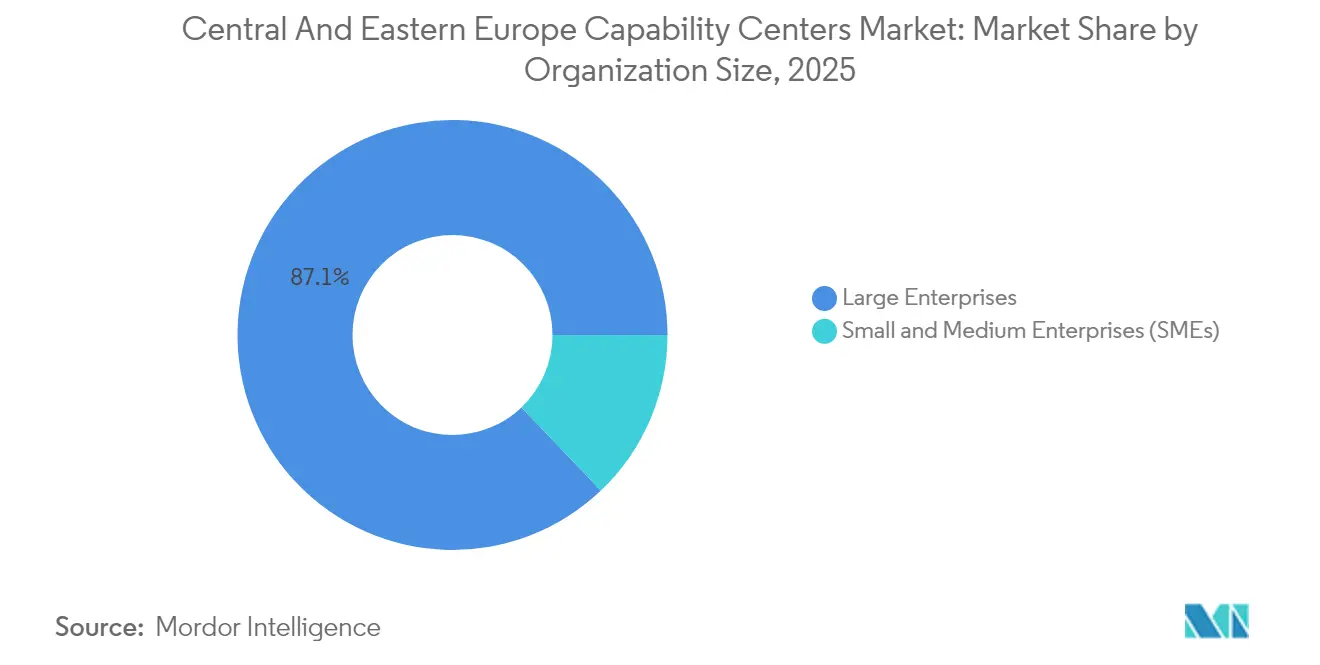

- Nach Unternehmensgröße entfielen 87,12 % der Nachfrage im Jahr 2025 auf Großunternehmen; kleine und mittlere Unternehmen sind jedoch auf eine CAGR von 10,74 % bis 2031 ausgerichtet.

- Nach Branchenvertikale führte das Bank-, Finanzdienstleistungs- und Versicherungswesen mit einem Umsatzanteil von 36,02 % im Jahr 2025, während Fertigung, Automobil und Industrie voraussichtlich mit einer CAGR von 9,82 % wachsen werden.

- Nach Land sicherte sich Polen im Jahr 2025 53,88 % des Gesamtumsatzes; Rumänien wird bis 2031 voraussichtlich die höchste CAGR von 9,94 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Global Capability Centers in Mittel- und Osteuropa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Near-Shore-Nachfrage aus Westeuropa | +2.1% | Polen, die Tschechische Republik, Rumänien und Ungarn | Mittelfristig (2–4 Jahre) |

| GenKI-gestützter Produktivitätssprung in mehrsprachigen Talentstandorten | +1.8% | Polen, Rumänien, Ukraine, Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Kosten-Qualitäts-Vorteil gegenüber Westeuropa und Nordamerika | +1.5% | Gesamte mittel- und osteuropäische Region | Langfristig (≥ 4 Jahre) |

| EU-Mittel zur Beschleunigung digitaler und grüner Transformationsprojekte | +1.2% | EU-Mitgliedstaaten in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Risikoreduzierung globaler Standorte durch europäisch-freundliche Zeitzonen | +0.9% | Polen, die Tschechische Republik, Ungarn und die Slowakei | Langfristig (≥ 4 Jahre) |

| Verlagerung von BPO zu wissensintensiven Ingenieurscentern | +0.7% | Polen, Rumänien, Ukraine, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Near-Shore-Nachfrage aus Westeuropa

Westeuropäische Unternehmen verlagern weiterhin Technologie- und Geschäftsunterstützungsarbeiten in nahe gelegene mittel- und osteuropäische Standorte, wo die Gehälter mindestens 60 % unter denen in Frankfurt oder London liegen, während die kulturelle Übereinstimmung und die Vorschriften der Europäischen Union erhalten bleiben. Der Trend beschleunigte sich nach den Logistikunterbrechungen von 2020–2022, die Offshore-Schwachstellen aufdeckten und deutsche Automobilkonzerne dazu veranlassten, 2024 47 Ingenieurszentren in Polen und der Tschechischen Republik zu eröffnen.[2]Bundesministerium für Wirtschaft und Klimaschutz, "Investitionen in die Elektrofahrzeug-Entwicklung," BMWK.DE Der Zugang zu 180.000 neuen MINT-Absolventen pro Jahr stärkt die Grundlage für komplexe Software- und Hardwareprojekte zusätzlich. Ingenieurszentren in Breslau, Brünn und Kattowitz entwickeln heute Software für Elektrofahrzeuge, Batteriemanagementsysteme und Algorithmen für autonomes Fahren, die früher in Westeuropa entwickelt wurden.

GenKI-gestützter Produktivitätssprung in mehrsprachigen Talentstandorten

In Capability Centers eingesetzte generative KI-Anwendungen steigern den Codierungsdurchsatz um 35–40 % und automatisieren bis zu 70 % der routinemäßigen Helpdesk-Anfragen. Im Jahr 2024 investierten Technologieunternehmen 2,8 Milliarden USD in die polnische KI-Infrastruktur und positionierten Warschau als regionales Zentrum für maschinelles Lernen.[3]Polnische Investitions- und Handelsagentur, "KI-Infrastrukturinvestitionen," PAIH.GOV.PL Mehrsprachige Linguisten, die in der Regel drei oder vier europäische Sprachen fließend beherrschen, trainieren Konversationsagenten, die grenzüberschreitenden Bank- und E-Commerce-Support ermöglichen. Microsofts Zuweisung von 1 Milliarde USD für neue Cloud-Zonen in Polen und Googles 40-prozentige Belegschaftserweiterung im Warschauer KI-Zentrum signalisieren eine Verlagerung von rein transaktionaler Arbeit hin zu wertschöpfender Innovation, die auf fundierter Expertise in natürlicher Sprache und Datenwissenschaft basiert.

Kosten-Qualitäts-Vorteil gegenüber Westeuropa und Nordamerika

Selbst bei steigenden Löhnen verdienen leitende Softwareingenieure in Warschau 45.000–65.000 USD, weit unter den 120.000–180.000 USD in Frankfurt oder London, während bei agilen Sprints, Sicherheitsaudits und Cloud-Migrationen vergleichbare Ergebnisse erzielt werden. Die Immobilienkosten folgen einem ähnlichen Muster: Erstklassige Prager Büros kosten monatlich 25–35 USD pro m², gegenüber 80–120 USD in Paris, was die gesamten Betriebskosten um 50–60 % senkt. Die Regierungen der mittel- und osteuropäischen Länder investieren 4,8 % des BIP in die Hochschulbildung, über dem EU-Durchschnitt, und fördern kontinuierliche Lernprogramme, die das Ingenieurspersonal in den Bereichen Cybersicherheit, DevOps und Cloud-native Frameworks auf dem neuesten Stand halten.

EU-Mittel zur Beschleunigung digitaler und grüner Transformationsprojekte

Die Europäische Union hat 59 Milliarden EUR (64,9 Milliarden USD) für digitale Upgrades in mittel- und osteuropäischen Mitgliedstaaten bereitgestellt. Polen allein sichert sich 23,9 Milliarden EUR (26,29 Milliarden USD) und verpflichtet sich, 21 % für den 5G-Ausbau, souveräne Cloud-Infrastruktur und nationale Cybersicherheitsstrukturen einzusetzen. Verbesserte Konnektivität und Netzwerke mit geringer Latenz verkürzen die Bereitstellungszyklen für fortschrittliche Analyseplattformen, die in regionalen Capability Centers untergebracht sind. Rumänien stellt 1,8 Milliarden EUR (1,98 Milliarden USD) für die Digitalisierung öffentlicher Dienste bereit, die an private Anbieter verteilt werden, die auf Unternehmensressourcenplanung, Dokumentenmanagement und den Schutz der Bürgeridentität spezialisiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Lohninflation in Städten der ersten Kategorie in Mittel- und Osteuropa | -1.4% | Warschau, Prag, Bukarest, Budapest | Kurzfristig (≤ 2 Jahre) |

| Chronischer Talentabfluss nach Westeuropa | -1.1% | Polen, Rumänien, Ungarn, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Geopolitische Volatilität in der Nähe des Ukraine-Konflikts | -0.8% | Polen, Rumänien, Ungarn, Slowakei | Mittelfristig (2–4 Jahre) |

| Engpässe beim Immobilienangebot in führenden Technologiezentren | -0.6% | Warschau, Prag, Bukarest, Krakau | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lohninflation in Städten der ersten Kategorie in Mittel- und Osteuropa

Ein jährliches Gehaltswachstum von 10–12 % in Warschau, Prag und Bukarest verringert den historischen Lohnkostenvorteil und erhöht den Druck auf die Gewinnmargen sowohl für Captive-Betreiber als auch für Drittanbieter. Talentknappheit – in einigen Nischen übersteigt die Nachfrage das Angebot um bis zu 40 % – löst Bieterwettbewerbe aus und treibt die Vergütung näher an westeuropäische Maßstäbe heran. Viele Investoren reagieren mit der Eröffnung von Satellitenbüros in Danzig, Breslau und Cluj-Napoca; diese Standorte sind jedoch mit begrenzten Büroflächen und kleineren Hochschulpipelines konfrontiert, die die Skalierbarkeit der Center einschränken.

Chronischer Talentabfluss nach Westeuropa

Die Freizügigkeit innerhalb der Europäischen Union ermöglicht die stetige Migration erfahrener Ingenieure in besser bezahlte Märkte. Deutschland allein stellte 2024 89.000 polnische Arbeitnehmer ein, von denen 35 % über fortgeschrittene Technologiekenntnisse verfügten.[4]Bundesagentur für Arbeit, "Statistiken zur Arbeitsmigration," ARBEITSAGENTUR.DE Dieser Abfluss betrifft Spezialisten in der Mitte ihrer Karriere, das Rückgrat der Lieferführung, was zu Herausforderungen bei der Nachfolgeplanung und höheren Einarbeitungskosten für Capability Centers führt. Arbeitgeber begegnen dem mit Halteprämien, Aktienkaufprogrammen und geförderter postgradualer Ausbildung, doch der Abfluss bleibt ein struktureller Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Digitale Beschleunigung verändert den Dienstleistungsmix

Das Geschäftsprozessmanagement hielt im Jahr 2025 einen Marktanteil von 48,12 % am Markt für Global Capability Centers in Mittel- und Osteuropa und unterstreicht damit die starke Erfolgsbilanz der Region bei der mehrsprachigen Finanz-, Beschaffungs- und Personalverwaltung. Transaktionale Exzellenz hat zunächst die Investorenbasis aufgebaut, aber Cloud-Einführung und Plattformmodernisierung haben die inkrementellen Ausgaben in Richtung Softwareentwicklung, Cybersicherheit und Datenanalyse umgeleitet. Der Bereich Informationstechnologie und digitale Dienste, der bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen wird, absorbiert nun Budgets aus europäischen Cloud-Migrationen, agilen Produkt-Roadmaps und natürlichen Sprachverarbeitungsmaschinen für Unternehmen. Ingenieursteams in Krakau entwickeln Microservices für globale E-Commerce-Unternehmen, während rumänische Spezialisten regulatorisch konforme Fintech-Module gemäß dem KI-Gesetz des Europäischen Parlaments entwickeln.

Die funktionale Verlagerung hin zu höherwertiger Arbeit bringt Umsatzprämien von 40–60 % gegenüber traditionellen BPO-Tarifen mit sich und schützt Anbieter vor Lohnsteigerungen. Die Marktgröße der Global Capability Centers in Mittel- und Osteuropa für Ingenieurdienstleistungen wird voraussichtlich schneller wachsen als jeder andere Fähigkeitsbereich, da Kunden aus der Automobil-, Pharma- und Medizintechnikbranche Innovationslabore verlagern, um auf domänenfokussierte Doktoranden zu wettbewerbsfähigen Kosten zugreifen zu können. Von Microsoft, SAP und Oracle betriebene Captive-Designhäuser kodifizieren Best Practices und vertiefen lokale Anbieter-Ökosysteme, die DevOps-Automatisierung, Modellrisikovalidierung und Qualitätssicherungs-Toolchains liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Flexibilität treibt die hybride Einführung voran

Im Jahr 2025 erbrachten Captive-Betreiber 57,85 % aller Dienstleistungen und festigten damit ihre Rolle beim Schutz geistigen Eigentums und der Gewährleistung strenger Compliance für regulierte Sektoren. Etablierte Banken und Telekommunikationsanbieter bevorzugen weiterhin vollständig eigene Standorte mit 500–5.000 Mitarbeitern in Polen und der Tschechischen Republik. Dennoch beschleunigt sich der Build-Operate-Transfer-Weg mit einer CAGR von 9,96 %, was die Einführung phasenweiser Ansätze durch mittelständische Unternehmen widerspiegelt, die anfängliche Kapitalverpflichtungen dämpfen. Bei diesem Modell startet ein erfahrener Anbieter ein Center, betreibt es gemäß vereinbarten Servicelevel-Kennzahlen und überträgt das Eigentum nach zwei bis drei Jahren. Erfolgsgeschichten wie Nordeas 1.500-köpfiges Technologiezentrum in Gdynia zeigen, wie die Vereinbarung das Anlaufrisiko reduziert und gleichzeitig eine langfristige Kostenoptimierung ermöglicht.

Hybride Konfigurationen ziehen auch kleine und mittlere Unternehmen an, die im Markt für Global Capability Centers in Mittel- und Osteuropa Fuß fassen möchten, ohne eigenständige juristische Einheiten aufzubauen. Anbieter strukturieren modulare Governance-Rahmenwerke und Compliance-Leitfäden, die das Onboarding auf weniger als 90 Tage verkürzen und zukünftige Captive-Übernahmen erleichtern, sobald Skalierungsschwellen erreicht sind.

Nach Unternehmensgröße: Dominanz der Großunternehmen mit Dynamik bei kleinen und mittleren Unternehmen

Große multinationale Konzerne erwirtschafteten 87,12 % des Umsatzes im Jahr 2025, angetrieben durch komplexe Multi-Domain-Programme, die auf Sicherheitskontrollen auf Unternehmensebene und globale Prozessverantwortung angewiesen sind. Mega-Center in Warschau, Krakau und Prag umfassen häufig Finanz-, Beschaffungs-, Rechts- und Ingenieurstätigkeiten unter einem Dach und nutzen Skaleneffekte bei Facility-Management, Schulung und Lieferantenverträgen. Diese Akteure erproben auch aufkommende Technologien, wie die Generierung synthetischer Daten für das Modelltraining, bevor sie in anderen Regionen ihres Netzwerks eingeführt werden.

Kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich eine CAGR von 10,74 % verzeichnen, was zeigt, dass demokratisierte Cloud-Plattformen und Shared-Service-Konstrukte die Teilnahmebarrieren senken. Pay-as-you-grow-Abonnementmodelle ermöglichen es kleinen und mittleren Unternehmen, auf Cybersicherheitsoperationen, DevSecOps-Toolchains und mehrsprachige Kundenanalysen zuzugreifen, ohne feste Immobilienverpflichtungen einzugehen. Regionale Anbieter kuratieren Servicekataloge, die öffentliche Cloud-Weiterverkäufe, nahezu echtzeitbasierte Sprachübersetzung und Governance-Dashboards bündeln, die auf Unternehmen mit weniger als 1.000 Mitarbeitern zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI führt, Fertigung gewinnt an Fahrt

Mit einem Umsatzanteil von 36,02 % bleibt das Bank-, Finanzdienstleistungs- und Versicherungswesen die dominierende Vertikale, gestärkt durch Vorschriften der Europäischen Union zur Geldwäschebekämpfung, zum Datenschutz und zur Kapitaladäquanz, die kontinuierliche Compliance-Unterstützung erfordern. Capability Centers in Krakau und Sofia bearbeiten die Überprüfung der Kundenidentität (Know-Your-Customer), die Validierung von Kreditbewertungsmodellen und die Abstimmung von Sofortzahlungen für paneuropäische Banken. Gleichzeitig expandieren Fertigungs-, Automobil- und Industrieprojekte mit einer CAGR von 9,82 %, da Elektrofahrzeugplattformen, Predictive-Maintenance-Analysen und digitale Zwillingssimulationen von deutschen Hauptsitzen zu Near-Shore-Ingenieursbasen verlagert werden. Volkswagens Prager Softwareeinheit, die bis 2026 2.000 Ingenieure beschäftigen soll, verdeutlicht den strategischen Wandel von mechanischen zu softwaredefinierten Automobilsystemen.

Biowissenschaften, Einzelhandel und Energiebereiche wenden sich ebenfalls an Global Capability Centers in Mittel- und Osteuropa, um knappes Domänentalent zu ergänzen und Souveränitätsanforderungen für sensible Forschungsdaten zu erfüllen. Starke naturwissenschaftliche Fakultäten und erschwingliche Speziallabore in Ljubljana, Brünn und Debrecen stärken die Attraktivität der Region für digitale Studien, die den Guten Laborpraxis-Standards entsprechen.

Geografische Analyse

Polen erfasste im Jahr 2025 53,88 % des Umsatzes, was zwei Jahrzehnte kumulierter Investitionen in Geschäftsdienstleistungs-Ökosysteme, moderne Autobahnen und eine Inlandsbevölkerung von 38 Millionen Menschen widerspiegelt, die tiefe Talentpools speist. Warschau und Krakau bleiben Ankerpunkte, obwohl Danzig, Breslau und Posen nun sekundäre Expansionen aufnehmen, da die Löhne in den Hauptstädten steigen. Anreize im Rahmen der Polnischen Investitionszone gewähren eine Körperschaftsteuerentlastung von bis zu 70 % für digitale Projekte in aufstrebenden Wirtschaftsbezirken, was die Gesamtbetriebskosten senkt und die geografische Streuung fördert.

Rumänien wird bis 2031 voraussichtlich eine führende CAGR von 9,94 % verzeichnen, angetrieben durch wettbewerbsfähige Gehaltsbenchmarks, Subventionspakete für Technologieexporteure und eine robuste Pipeline von Softwareingenieuren, die jährlich in Cluj-Napoca und Iași ihren Abschluss machen. Bukarest beherbergt bereits über 150 multinationale Unternehmen, während sekundäre Ballungsräume Spezialcluster pflegen: Cluj-Napoca für eingebetteten Automobilcode, Timișoara für Hardwaredesign und Iași für mehrsprachigen Fintech-Support. Lateinisch basierte Sprachkenntnisse ermöglichen eine nahtlose Expansion in spanische, italienische und französische Kundenstämme.

Tschechische Republik, Ungarn, Slowakei und Bulgarien runden den Kernmarkt für Global Capability Centers in Mittel- und Osteuropa ab und liefern gemeinsam Finanzzentren für österreichische Banken, Analyselabore für skandinavische Einzelhändler und Cybersicherheitszentren für Telekommunikationsunternehmen. Die baltischen Staaten nutzen ihre fortschrittliche E-Government-Infrastruktur, während Kroatien und Slowenien hochwertige Nischen-Ingenieursprojekte im Bereich erneuerbare Energien und Meerestechnologie anziehen.

Wettbewerbslandschaft

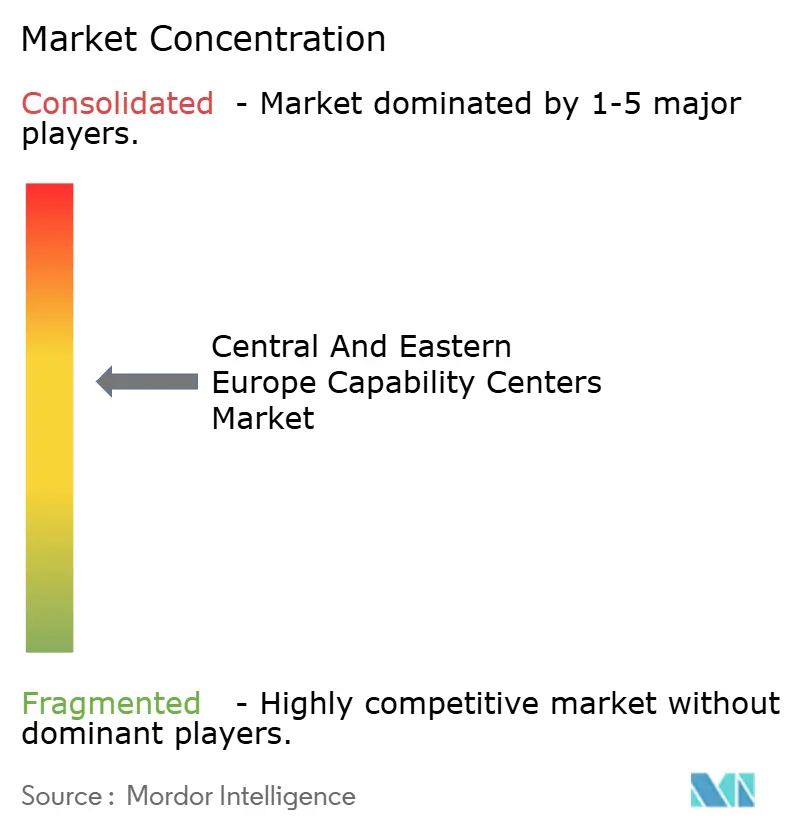

Der Markt für Global Capability Centers in Mittel- und Osteuropa ist mäßig konzentriert, wobei die Top-10-Anbieter einen erheblichen Umsatzanteil auf sich vereinen und ausreichend Raum für regionale Spezialisten und aufkommende Cloud-native Boutiquen lassen. Skalierungsführer wie EPAM Systems, Luxoft und SoftServe nutzen umfangreiche Liefernetzwerke und etablierte Unternehmensbeziehungen in den Bank- und Automobilvertikalen. Jeder investiert aggressiv in proprietäre Datenplatform-Beschleuniger, Toolkits für autonomes Fahren und DevSecOps-Pipelines, um Premiumpreise zu verteidigen. Private-Equity-Zuflüsse von 3,2 Milliarden USD im Jahr 2024 beschleunigten die Konsolidierung und finanzierten Bolt-on-Akquisitionen, die geografische Präsenzen und vertikale Domänentiefe erweitern.

Technologieführerschaft ist das entscheidende Differenzierungsmerkmal. Anbieter streben ISO 27001-, SOC 2- und bevorstehende EU-KI-Governance-Zertifizierungen an, die Kunden eine strenge Datenverwaltung zusichern. EPAMs Akquisition von Neoris für 460 Millionen USD erweiterte seine Fertigungsdomänenlösungen, während Luxoft ein Automobillab mit 400 Arbeitsplätzen in Prag eröffnete, um sein Portfolio für autonomes Fahren zu stärken. Mittelständische Unternehmen kontern mit der Betonung von Nischenexpertise, wie nahezu echtzeitbasierter eingebetteter Codierung für MedTech-Geräte, und schnelleren Entscheidungszyklen im Vergleich zu multinationalen Konzernen. Als Reaktion darauf arbeiten Captive-Betreiber zunehmend mit mehreren lokalen Anbietern zusammen, um Risiken zu diversifizieren, spezialisierte Fähigkeiten zu erschließen und Innovationssprints zu katalysieren.

Strategische Initiativen umfassen auch Talentförderungskonsortien mit Universitäten, grenzüberschreitende Rotationsprogramme zur Wissenserhaltung und gemeinsame Innovationslabore, die KI-Machbarkeitsnachweise unter Mitfinanzierung der Kunden inkubieren. Diese Aktivitäten binden Anbieter tiefer in die Transformations-Roadmaps der Kunden ein und fördern mehrjährige Vertragsverlängerungen und höhere Gesamtvertragswerte.

Branchenführer der Global Capability Centers in Mittel- und Osteuropa

EPAM Systems Inc.

Luxoft Holding Inc.

SoftServe Inc.

N-iX LLC

GlobalLogic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Microsoft kündigte eine Erweiterung seiner polnischen Cloud-Infrastruktur um 1,2 Milliarden USD an, mit der Einrichtung einer neuen Azure-Region in Danzig und der Aufstockung um 800 KI-Ingenieure in Warschau.

- August 2025: EPAM Systems schloss den Kauf des rumänischen Unternehmens Zitec für 180 Millionen USD ab und nahm dabei 1.200 Fintech- und E-Commerce-Spezialisten auf.

- Juli 2025: Google erhöhte die Anzahl der Ingenieure in Warschau um 600 und stellte 150 Millionen USD für die Lokalisierung der YouTube-Plattform bereit.

- Juni 2025: Luxoft eröffnete in Partnerschaft mit der Tschechischen Technischen Universität ein Automobilingenieurszentrum mit 400 Mitarbeitern in Prag.

Berichtsumfang des Marktes für Global Capability Centers in Mittel- und Osteuropa

Der Umfang der Studie über globale Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundenservice beschränkt; und (iv) das Segment Wissensprozesskostenauslagerung (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) Hybrid-Build-Operate-Transfer (BOT) auf Joint Venture/Strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement (BPM) |

| Wissensprozesskostenauslagerung (KPO) |

| Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrid-Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Polen |

| Rumänien |

| Tschechische Republik |

| Ungarn |

| Slowakei |

| Bulgarien |

| Ukraine |

| Estland |

| Lettland |

| Litauen |

| Kroatien |

| Slowenien |

| Übriges Mittel- und Osteuropa |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensprozesskostenauslagerung (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrid-Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | Polen |

| Rumänien | |

| Tschechische Republik | |

| Ungarn | |

| Slowakei | |

| Bulgarien | |

| Ukraine | |

| Estland | |

| Lettland | |

| Litauen | |

| Kroatien | |

| Slowenien | |

| Übriges Mittel- und Osteuropa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Global Capability Centers in Mittel- und Osteuropa im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 41,97 Milliarden USD erreichen.

Welches Funktionssegment wächst innerhalb der regionalen Capability Centers am schnellsten?

Informationstechnologie und digitale Dienste wird bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen, angetrieben durch die Einführung von Cloud- und KI-Technologien.

Warum verlagern westeuropäische Unternehmen Arbeit nach Mittel- und Osteuropa?

Sie suchen Kosteneinsparungen von über 60 %, während sie kulturelle Kompatibilität, regulatorische Übereinstimmung und die Bequemlichkeit der europäischen Zeitzone beibehalten.

Welches Land wird bis 2031 voraussichtlich die höchste Wachstumsrate aufweisen?

Rumänien führt mit einer prognostizierten CAGR von 9,94 %, unterstützt durch wettbewerbsfähige Löhne und staatliche Anreize.

Wie wirkt sich generative KI auf die Produktivität der Capability Center aus?

Der Einsatz von generativer KI steigert den Codierungsdurchsatz um bis zu 40 % und automatisiert 70 % der routinemäßigen Support-Anfragen, was zu Gesamtproduktivitätssteigerungen von 15–25 % führt.

Seite zuletzt aktualisiert am: