Nordamerika Markt für Globale Kompetenzzentren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

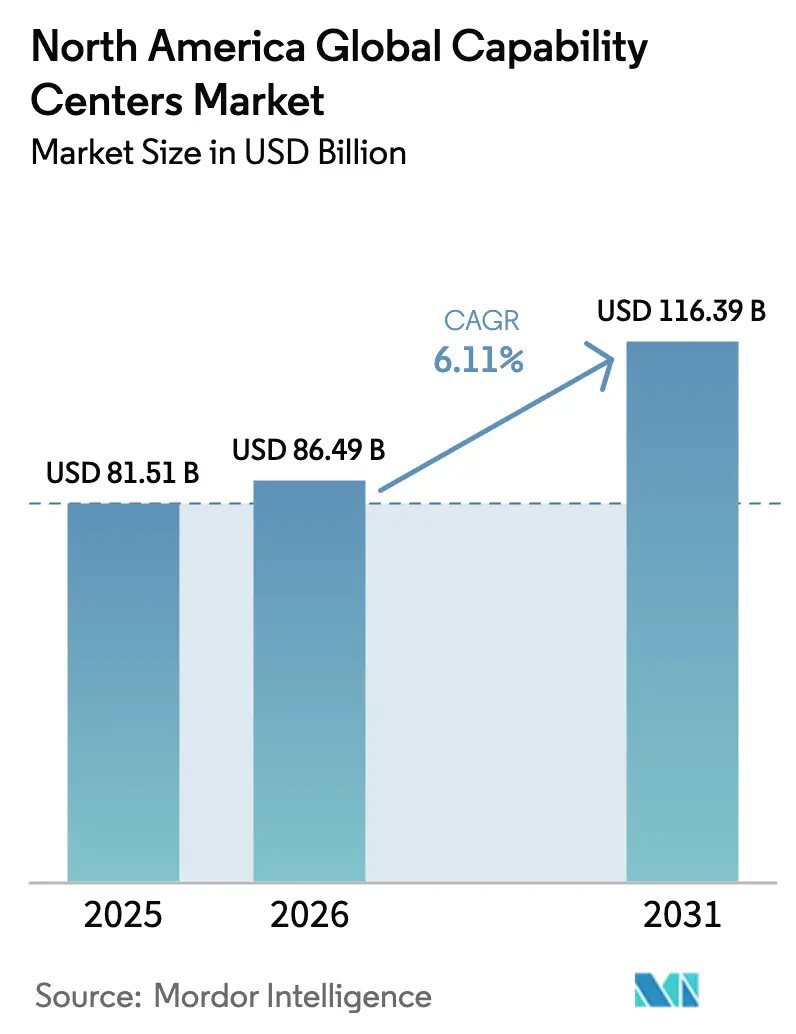

| Marktgröße im Basisjahr (2025) | 81.51 Milliarden US-Dollar |

| Marktgröße (2026) | 86.49 Milliarden US-Dollar |

| Marktgröße (2031) | 116.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

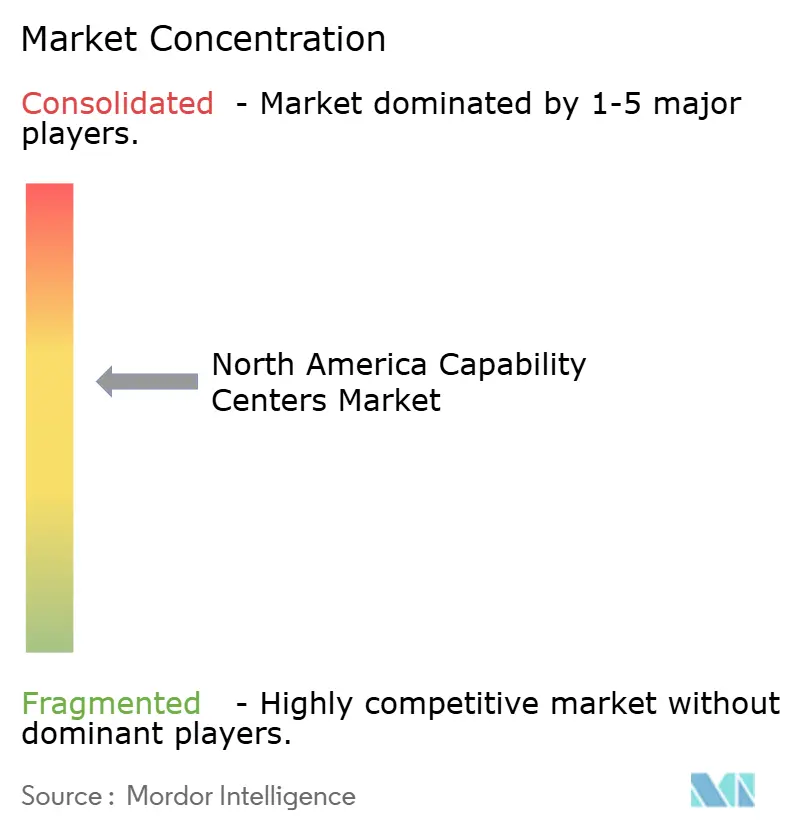

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Globale Kompetenzzentren – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren wird im Jahr 2026 auf 86,49 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 81,51 Milliarden USD, mit Projektionen für 2031 von 116,39 Milliarden USD, wachsend mit einer CAGR von 6,11 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von Offshore-Kostenoptimierung hin zu Nearshore-Innovation, da Unternehmen taggleiche Zusammenarbeit, kulturelle Übereinstimmung und strengere Einhaltung von Datenhaltungsvorschriften benötigen. Erhöhte Investitionsanreize in den Vereinigten Staaten und Kanada, kombiniert mit dem zweisprachigen Talentvorsprung Mexikos, halten die Wachstumsdynamik trotz inflationärer Immobilienkosten und anhaltender Engpässe bei digitalen Talenten widerstandsfähig. Neue Varianten des Build-Operate-Transfer-Modells (BOT), die zunehmende Übernahme von Wissensverarbeitungsprozessen und branchenspezifische Compliance-Anforderungen haben Globale Kompetenzzentren als strategische Infrastruktur statt als Backoffice-Erweiterungen neu positioniert. Die Wettbewerbsintensität bleibt moderat, wobei globale Beratungsunternehmen, indische Technologiekonzerne und aufstrebende Nearshore-Spezialisten alle auf wertschöpfende Funktionen statt auf standardisierte Dienstleistungen abzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion führte Informationstechnologie und digitale Dienste den nordamerikanischen Markt für Globale Kompetenzzentren mit einem Anteil von 53,22 % im Jahr 2025 an, während Wissensverarbeitungs-Outsourcing bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen wird.

- Nach Engagement-Modell beherrschten Captive-Zentren 59,10 % der Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren im Jahr 2025, während das hybride Build-Operate-Transfer-Modell bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

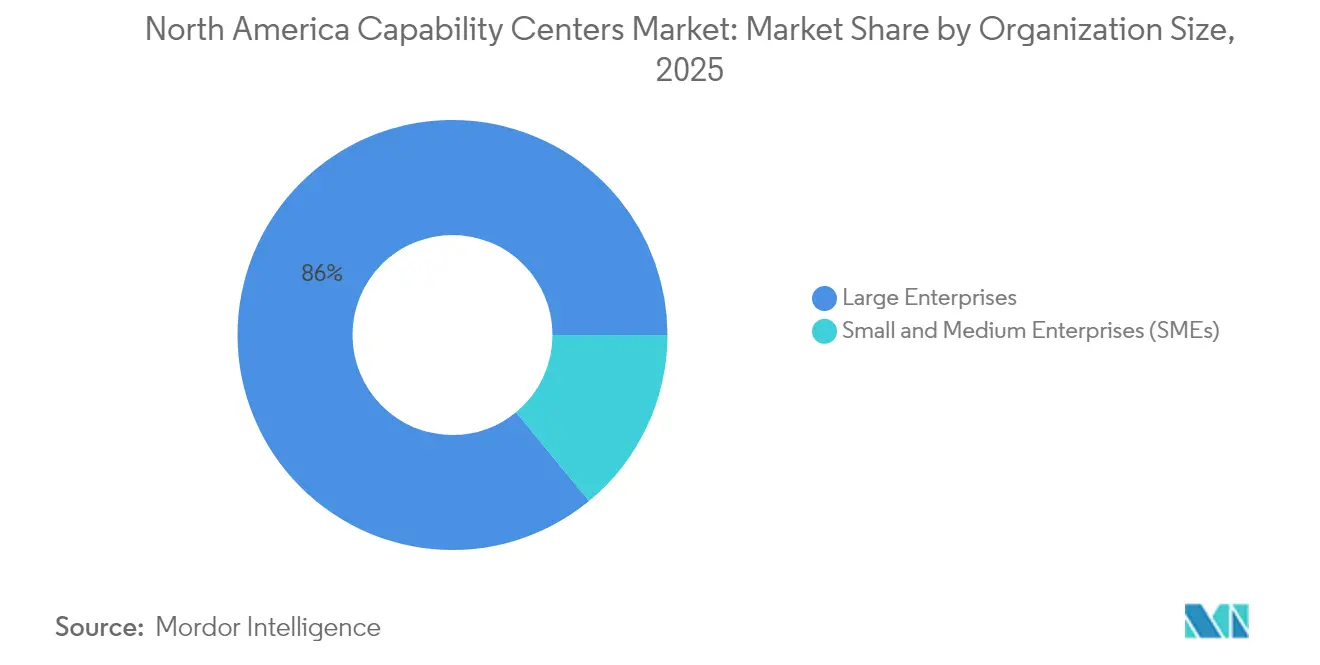

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 85,95 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 8,31 % erzielen werden.

- Nach Branchenvertikale erfassten Banken, Finanzdienstleistungen und Versicherungen 35,88 % des nordamerikanischen Marktes, mit einer prognostizierten CAGR von 6,92 % bis 2031.

- Nach Land entfielen auf die Vereinigten Staaten 84,10 % des nordamerikanischen Marktes für Globale Kompetenzzentren im Jahr 2025, während Mexiko zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Globale Kompetenzzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Nearshore-Bedarf an digitaler Transformation nach der Pandemie | +1.2% | Nordamerika und LATAM | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Talentmangel in traditionellen Offshore-Standorten | +1.0% | Nordamerika und Indien | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Anreize und Steuergutschriften | +0.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Bedarf an Echtzeit-Zusammenarbeit über Zeitzonen hinweg | +0.9% | Korridor Vereinigte Staaten–Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheits- und Datenhaltungsvorschriften | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit einer hochqualifizierten zweisprachigen Belegschaft in Mexiko | +0.6% | Mexiko und LATAM | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Nearshore-Bedarf an digitaler Transformation nach der Pandemie

Ununterbrochene Remote-Betriebsabläufe während der Pandemie zwangen Unternehmen, die Latenz bei der Offshore-Zusammenarbeit neu zu bewerten, was Nearshore-Globale Kompetenzzentren aufwertete, die Echtzeit-Iteration und schnellere Produktzyklen ermöglichen.[1]Leandro Antunes Rodrigues, "GFT Right Shore: Nearshore-Outsourcing verstehen," gft.com Unternehmen berichteten von einer verbesserten Abstimmung mit Stakeholdern, da Design-, Ingenieur- und Compliance-Teams innerhalb eines einzigen Geschäftstages zusammenarbeiten können. Taggleiche Reisemöglichkeiten verkürzten Feedback-Schleifen und reduzierten Projektüberschreitungen. Technologie- und Finanzdienstleistungsunternehmen waren frühe Anwender, aber Konsumgütermarken und Hersteller replizieren das Modell nun, um Omnichannel-Einführungen zu beschleunigen. Der nordamerikanische Markt für Globale Kompetenzzentren profitiert, da Nearshoring von einer Notlösung zu einer Kernstrategie wird.

Zunehmender Talentmangel in traditionellen Offshore-Standorten

Gehaltsaufschläge für spezialisierte KI- und Cybersicherheitsrollen in Indien sind auf 30–40 % gestiegen, was historische Kostenlücken verringert und Unternehmen dazu veranlasst, nordamerikanische Talentpools zu erschließen. Neue Globale Kompetenzzentren in Austin, Toronto und Guadalajara betonen Karriereentwicklung und die Nähe zum Hauptsitz als wichtige Differenzierungsmerkmale. Inländische Zentren mindern auch geopolitische Risiken und Währungsvolatilität, die die Offshore-Personalplanung erschweren. Spezialisierte Universitäten und Gemeinschaftshochschul-Pipelines in der Region passen ihre Lehrpläne an aufkommende Fähigkeiten an und verbessern so das Angebot weiter. Folglich werden nordamerikanische Globale Kompetenzzentren nicht mehr als Kostenausreißer betrachtet, sondern als Talentmagneten, die Innovation vorantreiben und das Wachstum Nordamerikas im Markt für Globale Kompetenzzentren aufrechterhalten.

Günstige staatliche Anreize und Steuergutschriften

Die Zuschüsse des US-amerikanischen CHIPS and Science Act, die regionalen Innovationsförderungen der NSF und das Start-up-Visa-Programm Kanadas senken die Einstiegshürden für fortgeschrittene Funktionen Globaler Kompetenzzentren.[2]Nationale Wissenschaftsstiftung, "Regionale Innovationsmotoren," nsf.gov Die Anreize reichen von Lohnkostenerstattungen bis hin zu beschleunigten Genehmigungen für forschungs- und entwicklungsintensive Betriebe. Kanadische Provinzen rekrutieren aktiv technische Talente, die durch Einwanderungsunsicherheiten anderswo verdrängt wurden. Diese Programme betonen Innovation gegenüber Routineabläufen und stehen im Einklang mit der Entwicklung des nordamerikanischen Marktes für Globale Kompetenzzentren hin zu hochwertigen Zentren. Lokale Wirtschaftsförderungsagenturen vermitteln auch Universitätspartnerschaften, die Globalen Kompetenzzentren erstmaligen Zugang zu spezialisierten Absolventen verschaffen. Die Anreizlandschaft hat sich von generischer Arbeitsplatzbeschaffung hin zum Aufbau nachhaltiger Innovationsökosysteme verlagert.

Bedarf an Echtzeit-Zusammenarbeit über Zeitzonen hinweg

Agile Entwicklung, kontinuierliche Integration und Design-Thinking-Methoden erfordern synchrone Kommunikation, die Offshore-Modelle nicht liefern können. Selbst geringfügige Zeitzonenvorteile, wie der 2–3-Stunden-Unterschied zwischen der Ostküste und Mexiko, erzielen messbare Produktivitätsgewinne im Vergleich zu 12-Stunden-Trennungen mit Asien. Krisenreaktionsfähigkeiten verbessern sich, wenn Teams mobilisieren können, ohne auf den Arbeitsbeginn von Offshore-Kollegen warten zu müssen. Die Zufriedenheit der Stakeholder steigt, wenn Meetings während der regulären Geschäftszeiten stattfinden, anstatt früh morgens oder spät abends. Der nordamerikanische Markt für Globale Kompetenzzentren profitiert, da Organisationen die Qualität der Zusammenarbeit gegenüber reinen Kostenmetriken priorisieren und Nähe zu einem Wettbewerbsvorteil statt zu einem Luxus machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gewerbeimmobilien- und Arbeitskosten in erstklassigen nordamerikanischen Städten | -0.9% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit in der Einwanderungspolitik mit Auswirkungen auf die Mobilität von Spezialtalenten | -0.7% | Vorwiegend die Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wettbewerb um digitale Talente von Technologiekonzernen und Start-ups | -0.6% | Technologiezentren | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der kulturellen Integration in hybriden Engagement-Modellen | -0.4% | Grenzüberschreitende Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gewerbeimmobilien- und Arbeitskosten in erstklassigen nordamerikanischen Städten

Büroausbaukosten, die in großen Ballungsräumen zwischen 150 und 300 USD pro Quadratfuß liegen, beanspruchen 25–30 % der Betriebsbudgets Globaler Kompetenzzentren.[3]Savills, "Globale Büromarktforschung," savills.com Spezialisierte Technologierollen in San Francisco, New York und Toronto erfordern Gehälter, die traditionelle Offshore-Einsparungen zunichte machen. Dieser wirtschaftliche Druck treibt Organisationen in Sekundärmärkte wie Austin, Nashville und Montreal, wo die Verfügbarkeit von Talenten mit nachhaltigen Kostenstrukturen in Einklang steht. Der nordamerikanische Markt für Globale Kompetenzzentren passt sich durch hybride Standortstrategien an, indem hochwertige Funktionen an erstklassigen Standorten platziert werden, während Routineabläufe in kosteneffizienten Bereichen skaliert werden. Die Immobilieninflation wirkt sich besonders auf Großbetriebe aus, die umfangreiche Flächen für Kollaborationszonen und spezialisierte Labore benötigen.

Unsicherheit in der Einwanderungspolitik mit Auswirkungen auf die Mobilität von Spezialtalenten

Die unvorhersehbaren Änderungen am H-1B-Visaprogramm zwingen Organisationen, Notfallpläne für die Verlagerung von Talenten zu entwickeln, was häufig die Einrichtung alternativer Standorte für Globale Kompetenzzentren erfordert, um die betriebliche Kontinuität zu gewährleisten. Diese Unsicherheit betrifft insbesondere Organisationen, die auf internationale Talente für spezialisierte Rollen in den Bereichen KI, Cybersicherheit und fortgeschrittene Analytik angewiesen sind, wo inländische Talentpools weiterhin unzureichend sind. Der nordamerikanische Markt für Globale Kompetenzzentren steht vor Herausforderungen, da Organisationen das Einwanderungsrisiko bei ihren Standortentscheidungen und Betriebsmodellen berücksichtigen müssen. Die politische Volatilität untergräbt auch das Vertrauen der Kunden in die Stabilität Globaler Kompetenzzentren, insbesondere bei unternehmenskritischen Funktionen, die eine gesicherte Talentkontinuität und betriebliche Resilienz erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Kompetenz: Dominanz der IT-Dienste inmitten der Beschleunigung des Wissensverarbeitungs-Outsourcings

Informationstechnologie und digitale Dienste behaupten mit einem Anteil von 53,22 % im Jahr 2025 eine beherrschende Marktführerschaft und spiegeln die grundlegende Rolle der Technologieinfrastruktur in modernen Betrieben Globaler Kompetenzzentren wider. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren für dieses Segment wächst weiter, da Organisationen Technologiezentren einrichten, die Cloud-Migration, Anwendungsmodernisierung und Cybersicherheitsbetrieb unterstützen. Diese Funktionen profitieren von der Nähe zum Unternehmenssitz, was eine Echtzeit-Zusammenarbeit bei strategischen Technologieinitiativen ermöglicht und schnellere Entscheidungszyklen für kritische Infrastrukturprojekte erleichtert. Die Widerstandsfähigkeit des Segments resultiert aus kontinuierlichen Technologieerneuerungszyklen, die spezialisiertes Fachwissen in aufkommenden Bereichen wie Containerisierung, Microservices-Architektur und Zero-Trust-Sicherheitsrahmen erfordern.

Wissensverarbeitungs-Outsourcing (KPO) entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 6,57 % bis 2031 und signalisiert eine strategische Entwicklung hin zu hochwertigen analytischen und Forschungskapazitäten. Organisationen betrachten Globale Kompetenzzentren zunehmend als strategische Vermögenswerte für die Wissensschöpfung und nicht als Mittel zur operativen Kostensenkung. Diese Verschiebung steht im Einklang mit der breiteren Marktentwicklung hin zu KI-gesteuerter Automatisierung, bei der Globale Kompetenzzentren als Testgelände für Hyperautomatisierungsinitiativen dienen, die künstliche Intelligenz, robotergestützte Prozessautomatisierung und maschinelles Lernen kombinieren. Der Marktanteil des nordamerikanischen Marktes für Globale Kompetenzzentren für KPO-Funktionen wächst, da Organisationen erkennen, dass spezialisierte Wissensprozesse nachhaltige Wettbewerbsvorteile bieten, die schwer zu replizieren sind, im Gegensatz zu traditionellen Geschäftsprozessmanagement-Funktionen, die einem Standardisierungsdruck ausgesetzt sind. Die Beschleunigung spiegelt auch regulatorische Compliance-Anforderungen wider, insbesondere im Gesundheitswesen und in Finanzdienstleistungen, wo spezialisierte Wissensprozesse Domänenexpertise und Vertrautheit mit den einschlägigen Vorschriften erfordern.

Nach Engagement-Modell: Hybride BOT-Modelle gestalten traditionelles Outsourcing neu

Captive/interne Modelle dominieren den Markt mit einem Anteil von 59,10 % im Jahr 2025 und spiegeln die organisatorischen Präferenzen für direkte Kontrolle über strategische Abläufe und den Schutz geistigen Eigentums wider. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren für Captive-Betriebe wächst weiter, da Organisationen eine stärkere Kontrolle über unternehmenskritische Funktionen und die Entwicklung geistigen Eigentums anstreben. Diese Modelle bieten maximale Flexibilität für strategische Schwenks, Talentmanagement und operative Integration mit Unternehmensfunktionen. Die Captive-Dominanz spiegelt die Marktreife wider, bei der Organisationen den langfristigen strategischen Wert der direkten operativen Kontrolle verstehen, insbesondere für Funktionen, die Wettbewerbsdifferenzierung und Innovationskapazität vorantreiben.

Hybride Build-Operate-Transfer-Modelle sollen bis 2031 mit einer CAGR von 7,22 % wachsen und stellen einen grundlegenden Wandel in der Art und Weise dar, wie Organisationen die Einrichtung Globaler Kompetenzzentren und das Risikomanagement angehen. Moderne BOT-Modelle, die sich nun zu Build-Operate-Transform-Transfer-Modellen (BOTT) weiterentwickeln, konzentrieren sich auf den Aufbau von Kapazitäten statt auf die Infrastrukturentwicklung, wobei Anbieter Betriebsmodelle im Voraus entwerfen und digitale Transformationen während der Betriebsphase durchführen. Der Marktanteil des nordamerikanischen Marktes für Globale Kompetenzzentren für hybride Modelle wächst, da Organisationen ausgewogene Ansätze suchen, die sofortige operative Kapazitäten bieten und gleichzeitig langfristige strategische Kontrolloptionen bewahren. Diese Modelle sind besonders vorteilhaft für Organisationen, die neu im Betrieb Globaler Kompetenzzentren sind, da sie strukturierte Wege zum Kapazitätsaufbau bieten und gleichzeitig Einrichtungsrisiken mindern und die Zeit bis zur Wertschöpfung für strategische Initiativen beschleunigen.

Nach Unternehmensgröße: KMU-Übernahme demokratisiert den Zugang zu Globalen Kompetenzzentren

Großunternehmen behaupten mit einem Anteil von 85,95 % im Jahr 2025 eine überwältigende Marktdominanz und spiegeln die Kapitalanforderungen und die operative Komplexität wider, die traditionell mit der Einrichtung eines Globalen Kompetenzzentrums verbunden sind. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren für Großunternehmensbetriebe wächst weiter, da Fortune-500-Unternehmen mehrere Zentren mit spezialisierten Funktionen und geografischen Verteilungsstrategien einrichten. Diese Organisationen nutzen Globale Kompetenzzentren als strategische Vermögenswerte für digitale Transformation, Innovationsbeschleunigung und Talentgewinnung in wettbewerbsintensiven Technologiemärkten. Die Dominanz der Großunternehmen spiegelt historische Muster wider, bei denen die Einrichtung eines Globalen Kompetenzzentrums erhebliche Kapitalinvestitionen, spezialisiertes Fachwissen und operative Skalierung erforderte, die kleinere Organisationen nur schwer erreichen konnten.

Kleine und mittlere Unternehmen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 8,31 % bis 2031, was auf die Demokratisierung des Zugangs zu Globalen Kompetenzzentren durch innovative Servicemodelle und Technologieplattformen hindeutet. Diese Wachstumsdynamik deutet auf grundlegende Veränderungen in der Wirtschaftlichkeit Globaler Kompetenzzentren hin, bei denen Cloud-native Architekturen, Automatisierungsplattformen und BOT-Modelle kleineren Organisationen den Zugang zu Captive-Kapazitäten ermöglichen, die zuvor größeren Unternehmen vorbehalten waren. Der Marktanteil des nordamerikanischen Marktes für Globale Kompetenzzentren für KMU-Betriebe wächst durch Modelle des Typs „Globales Kompetenzzentrum als Dienstleistung”, die schlüsselfertige Lösungen ohne die traditionellen Komplexitäten der Einrichtung eines globalen Kompetenzzentrums bieten. Diese Plattformen nutzen gemeinsame Infrastruktur, standardisierte Prozesse und Automatisierungstechnologien, um Kapazitäten Globaler Kompetenzzentren in wirtschaftlich tragfähigen Größenordnungen für kleinere Organisationen bereitzustellen. Der Demokratisierungstrend spiegelt auch Talentdynamiken wider, bei denen KMU um spezialisierte Fähigkeiten konkurrieren, indem sie Karriereentwicklungsmöglichkeiten auf Basis Globaler Kompetenzzentren anbieten.

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen inmitten der Dominanz von Banken, Finanzdienstleistungen und Versicherungen

Der Sektor Banken, Finanzdienstleistungen und Versicherungen hält mit 35,88 % im Jahr 2025 den größten Branchenanteil und spiegelt die frühe Übernahme von Modellen Globaler Kompetenzzentren für regulatorische Compliance, Risikomanagement und Kundendienstbetrieb wider. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren für den Betrieb im Bereich Banken, Finanzdienstleistungen und Versicherungen wächst weiter, da Finanzinstitute spezialisierte Zentren für Geldwäschebekämpfung, Betrugserkennung und digitale Bankkapazitäten einrichten. Diese Funktionen profitieren von der Nähe zu Regulierungsbehörden und Finanzmärkten, was eine Echtzeit-Compliance-Überwachung und eine schnellere Anpassung an regulatorische Änderungen ermöglicht. Die Dominanz des Sektors spiegelt die strategische Bedeutung des Technologiebetriebs in der Finanzdienstleistungsbranche wider, wo digitale Kapazitäten zunehmend Wettbewerbsdifferenzierung vorantreiben und das Kundenerlebnis verbessern.

Gesundheitswesen und Biowissenschaften entwickeln sich zur am schnellsten wachsenden Vertikale mit einer CAGR von 7,06 % bis 2031, angetrieben durch regulatorische Komplexität, Datenhaltungsanforderungen und spezialisierte Domänenexpertisebedürfnisse. Der Marktanteil des nordamerikanischen Marktes für Globale Kompetenzzentren für den Betrieb im Gesundheitswesen wächst, da Organisationen spezialisierte Zentren für klinisches Datenmanagement, regulatorische Technologie und digitale Gesundheitslösungen einrichten. Das Wachstum des Sektors wird durch KI- und maschinelle Lernanwendungen in der Arzneimittelentdeckung, medizinischen Bildgebung und personalisierten Medizin vorangetrieben, die eine enge Zusammenarbeit zwischen klinischen Experten und Technologieteams erfordern. Globale Kompetenzzentren im Gesundheitswesen dienen zunehmend als Innovationszentren für Telemedizinplattformen und regulatorische Technologie, die es Organisationen ermöglichen, komplexe Compliance-Anforderungen zu bewältigen und gleichzeitig Produktentwicklungszyklen zu beschleunigen. Die Wachstumsdynamik der Vertikale deutet darauf hin, dass spezialisiertes Branchenwissen zu einem wichtigen Differenzierungsmerkmal in den Wertversprechen Globaler Kompetenzzentren wird.

Geografische Analyse

Die Vereinigten Staaten behaupten mit einem Anteil von 84,10 % im Jahr 2025 eine überwältigende Marktdominanz und spiegeln ihre Rolle als primäres Nachfragezentrum für Dienstleistungen Globaler Kompetenzzentren und als bevorzugter Standort für innovationsorientierte Captive-Betriebe wider. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren in den USA wächst weiter, da Organisationen spezialisierte Zentren für künstliche Intelligenz, Cybersicherheit und fortgeschrittene Analysefunktionen einrichten, die die Nähe zu Unternehmensentscheidungsträgern und Technologieökosystemen erfordern. Wichtige Standorte Globaler Kompetenzzentren, darunter Austin, Chicago und die Bay Area, profitieren von Universitätspartnerschaften und etablierten Technologiegemeinschaften, die die Talentgewinnung erleichtern. Der US-Markt profitiert auch von Rahmenbedingungen zum Schutz geistigen Eigentums, die Organisationen Vertrauen bei der Einrichtung strategischer Betriebe geben. Kostendruck in erstklassigen Städten treibt jedoch die geografische Streuung voran, wobei Sekundärmärkte wie Nashville, Denver und Phoenix als Alternativen entstehen, die Talentangebot mit Betriebswirtschaftlichkeit in Einklang bringen.

Kanada stellt eine strategische Wachstumschance dar und nutzt Vorteile in der Einwanderungspolitik und staatliche Anreize, um internationale Talente und Investitionen in Globale Kompetenzzentren anzuziehen. Die Strategie des Landes, H-1B-Visainhaber anzuziehen, die durch US-amerikanische Einwanderungsunsicherheiten verdrängt wurden, hat Talentpools in Toronto, Vancouver und Montreal geschaffen, die traditionellen Offshore-Zielen in Bezug auf Qualifikationsverfügbarkeit und Kostenwettbewerbsfähigkeit ebenbürtig sind. Der Marktanteil des nordamerikanischen Marktes für Globale Kompetenzzentren für kanadische Betriebe wächst, da Organisationen spezialisierte Zentren für künstliche Intelligenz, Datenwissenschaft und Cybersicherheitsfunktionen einrichten, die von den Forschungseinrichtungen und staatlichen Förderprogrammen des Landes profitieren. Kanadische Globale Kompetenzzentren profitieren von kultureller Übereinstimmung mit US-amerikanischen Geschäftspraktiken, günstigen Wechselkursen und staatlichen Programmen, die die Einrichtung von Innovationszentren unterstützen. Das regulatorische Umfeld, einschließlich Datenschutzrahmen und Cybersicherheitsstandards, steht im Einklang mit US-amerikanischen Anforderungen und bietet gleichzeitig operative Flexibilität, die Offshore-Standorte nicht erreichen können.

Mexiko entwickelt sich zur am schnellsten wachsenden Geografie mit einer CAGR von 6,98 % bis 2031, angetrieben durch Nearshoring-Trends, wettbewerbsfähige Arbeitskosten und strategische Investitionen in die Technologieinfrastruktur. Die Marktgröße des nordamerikanischen Marktes für Globale Kompetenzzentren in Mexiko wächst weiter, da Organisationen spezialisierte Zentren für Softwareentwicklung, digitale Dienste und Kundenerlebnisbetrieb einrichten, die von der zweisprachigen Belegschaft und der Zeitzonenausrichtung des Landes profitieren. Die Einrichtung eines Ingenieur- und Betriebszentrums durch Micron Technology in Guadalajara exemplifiziert diese Entwicklung mit einem Fokus auf DRAM-Produktentwicklung und IT-Betrieb. [4]Autores AméricaEconomía.com, "Micron Technology wird ein neues Ingenieur- und Betriebszentrum in Mexiko eröffnen," americaeconomia.com. Die Investition von AWS in Höhe von 5 Milliarden USD in die mexikanische Infrastruktur bestätigt weiter das Potenzial des Landes als strategisches Technologiezentrum, das fortgeschrittene Betriebe Globaler Kompetenzzentren unterstützen kann. Mexikos kulturelle Affinität zu US-amerikanischen Geschäftspraktiken schafft überzeugende Wertversprechen für Organisationen, die Nearshore-Alternativen zu traditionellen Offshore-Modellen suchen. Die Wachstumsdynamik des Landes deutet darauf hin, dass es eine zunehmend wichtige Rolle in den nordamerikanischen Strategien für Globale Kompetenzzentren spielen wird, da Organisationen Kostenoptimierung mit operativer Nähe in Einklang bringen.

Wettbewerbslandschaft

Der nordamerikanische Markt für Globale Kompetenzzentren weist eine moderate Fragmentierung auf, wobei etablierte indische Dienstleister mit globalen Beratungsunternehmen und aufstrebenden regionalen Spezialisten konkurrieren. Traditionelle Offshore-Marktführer, darunter TCS, Infosys, Cognizant und Wipro, nutzen ihre globalen Lieferkapazitäten und etablierten Kundenbeziehungen, um ihre Betriebe in Nordamerika auszubauen, während Beratungsriesen wie Accenture, Deloitte und Capgemini sich als strategische Transformationspartner positionieren. Der Wettbewerb im nordamerikanischen Markt für Globale Kompetenzzentren spiegelt die Entwicklung von kostenorientiertem Outsourcing hin zu strategischem Kapazitätsaufbau wider, bei dem der Erfolg von Domänenexpertise, Innovationskapazität und kultureller Übereinstimmung abhängt und nicht allein von Lohnkostenoptimierung. Die Investition von Accenture in Höhe von 250 Millionen USD in Kapazitäten Globaler Kompetenzzentren und Partnerschaften mit spezialisierten Anbietern zeigt, wie Marktführer organisches Wachstum mit strategischen Akquisitionen kombinieren, um umfassende Serviceportfolios aufzubauen.

Chancen in weißen Flecken entstehen in spezialisierten Vertikalen wie Gesundheitswesen, fortgeschrittener Fertigung und Cybersicherheit, wo Domänenexpertise nachhaltige Wettbewerbsvorteile schafft. Der Aufstieg von Build-Operate-Transfer-Spezialisten und regionalen Anbietern, die sich ausschließlich auf nordamerikanische Märkte konzentrieren, schafft neue Wettbewerbsdynamiken, da diese Organisationen kulturelle Übereinstimmung und geografische Nähe bieten, die globale Anbieter nur schwer erreichen können. Die Marktanteilsverteilung des nordamerikanischen Marktes für Globale Kompetenzzentren belohnt zunehmend Anbieter, die messbare Geschäftsergebnisse statt operativer Kennzahlen nachweisen, was die Kundensophistikation und die strategische Bedeutung von Betrieben Globaler Kompetenzzentren in digitalen Transformationsinitiativen von Unternehmen widerspiegelt. Die Technologieübernahme wird zu einem wichtigen Differenzierungsmerkmal, wobei führende Anbieter in KI-gesteuerte Automatisierung, Hyperautomatisierungsplattformen und Cloud-native Architekturen investieren, die eine überlegene Servicebereitstellung und operative Effizienz ermöglichen.

Die Wettbewerbslandschaft entwickelt sich weiter, da die traditionellen Grenzen zwischen Dienstleistern, Beratungsunternehmen und Technologieunternehmen zunehmend verschwimmen. Globale Systemintegratoren erweitern ihre nordamerikanischen Lieferkapazitäten durch strategische Akquisitionen und Talentinvestitionen, während spezialisierte Boutique-Unternehmen Nischen in aufkommenden Technologiebereichen und branchenspezifischen Lösungen erschließen. Der nordamerikanische Markt für Globale Kompetenzzentren erlebt einen intensivierten Wettbewerb, da Organisationen Partner suchen, die Technologieexpertise mit Branchenwissen und kultureller Übereinstimmung verbinden. Strategische Allianzen zwischen globalen und regionalen Anbietern schaffen neue Servicemodelle, die die Vorteile von Skalierung mit lokalem Marktwissen und Kundennähe in Einklang bringen. Der Markt belohnt Anbieter, die Innovationskapazität, Talententwicklungsfähigkeiten und strategische Ausrichtung auf die Geschäftsziele der Kunden nachweisen, anstatt sich ausschließlich auf reine Kostenoptimierung zu konzentrieren.

Marktführer der nordamerikanischen Branche für Globale Kompetenzzentren

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Capgemini SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Dark Matter Technologies eröffnete ein 140.000 Quadratfuß großes Globales Kompetenzzentrum in Hyderabad, um über 900 Unternehmen in den USA, Kanada, Afrika und Australien zu bedienen, mit einem Fokus auf künstliche Intelligenz, maschinelles Lernen, Cloud-Computing und Cybersicherheitskapazitäten. Das Unternehmen plant ein 2–3-faches Wachstum der Belegschaft in Indien und hat sich zu einem Fünfjahresvertrag für einen zusätzlichen Standort in Bhubaneswar verpflichtet, der 700–800 Mitarbeiter aufnehmen soll.

- Dezember 2024: Inductus Globales Kompetenzzentrum berichtete, dass Indien rund 1.800 Globale Kompetenzzentren beherbergt, was 50 % des weltweiten Gesamtanteils entspricht, mit einer Gesamtbelegschaft von 1,9 Millionen und Einnahmen im Geschäftsjahr 2024 von 64,6 Milliarden USD, was einem Wachstum von 40 % gegenüber dem Vorjahr entspricht. Der Bericht hob hervor, dass 66 % dieser Globalen Kompetenzzentren amerikanische Unternehmen bedienen, wobei die USA 1.250 Zentren und Kanada 30 Zentren ausmachen.

- August 2024: Charles Schwab wählte Hyderabad als seinen ersten Technologieentwicklungsstandort in Indien aus, nach Gesprächen zwischen Regierungsbeamten des Bundesstaates Telangana und Schwab-Führungskräften am Unternehmenssitz in Dallas. Das Zentrum wird sich auf Technologieentwicklung und -betrieb konzentrieren, um die nordamerikanischen Geschäftsabläufe von Schwab zu unterstützen. Die Einstellungen sollen im Herbst 2024 beschleunigt werden, mit dem Ziel, bis Jahresende über 100 Teammitglieder zu erreichen.

Berichtsumfang des nordamerikanischen Marktes für Globale Kompetenzzentren

Der Umfang der Studie über Globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Lohnabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensverarbeitungs-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung |

| Geschäftsprozessmanagement (BPM) |

| Wissensverarbeitungs-Outsourcing (KPO) |

| Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Funktion / Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensverarbeitungs-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Was sind die wichtigsten Vorteile von Nearshore-Globalen Kompetenzzentren gegenüber traditionellen Offshore-Modellen?

Nearshore-Globale Kompetenzzentren bieten Echtzeit-Zusammenarbeit innerhalb ähnlicher Zeitzonen, kulturelle Übereinstimmung, einfachere Reisemöglichkeiten für persönliche Treffen und eine stärkere Einhaltung von Datenhaltungsvorschriften. Die Globalen Kompetenzzentren Mexikos sollen bis 2031 mit einer CAGR von 6,98 % wachsen, angetrieben durch diese Vorteile sowie durch zweisprachige Talente zu wettbewerbsfähigen Kosten.

Wie entwickeln sich Build-Operate-Transfer-Modelle in der Landschaft der Globalen Kompetenzzentren?

Traditionelle BOT-Modelle entwickeln sich zu Build-Operate-Transform-Transfer-Ansätzen (BOTT) weiter, die sich auf den Kapazitätsaufbau statt nur auf die Infrastruktur konzentrieren. Diese hybriden Modelle sollen bis 2031 mit einer CAGR von 7,22 % wachsen, da sie sofortige operative Kapazitäten bieten und gleichzeitig langfristige strategische Kontrolloptionen bewahren.

Welche Branchen treiben das Wachstum Globaler Kompetenzzentren in Nordamerika voran?

Banken, Finanzdienstleistungen und Versicherungen führen mit einem Marktanteil von 35,88 %, während Gesundheitswesen und Biowissenschaften die am schnellsten wachsenden Vertikalen mit einer CAGR von 7,06 % bis 2031 sind. Das Wachstum im Gesundheitswesen wird durch regulatorische Komplexität, Datenhaltungsanforderungen und spezialisierte Domänenexpertisebedürfnisse in Bereichen wie klinisches Datenmanagement und digitale Gesundheitslösungen vorangetrieben.

Wie nehmen KMU am nordamerikanischen Markt für Globale Kompetenzzentren teil?

KMU stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 8,31 % bis 2031, angetrieben durch Modelle des Typs „Globales Kompetenzzentrum als Dienstleistung”, die schlüsselfertige Lösungen ohne die Komplexitäten der traditionellen Einrichtung bieten. Cloud-native Architekturen, Automatisierungsplattformen und BOT-Modelle ermöglichen kleineren Organisationen den Zugang zu Captive-Kapazitäten, die zuvor Fortune-500-Unternehmen vorbehalten waren.

Welchen Einfluss haben staatliche Anreize auf Standortentscheidungen für Globale Kompetenzzentren?

Staatliche Programme wie der US-amerikanische CHIPS and Science Act, die regionale Innovationsförderung der NSF und das Start-up-Visa-Programm Kanadas bieten Zuschüsse, Lohnkostenerstattungen und beschleunigte Genehmigungen, die die Einstiegshürden für fortgeschrittene Funktionen Globaler Kompetenzzentren senken. Diese Anreize verlagern sich von generischer Arbeitsplatzbeschaffung hin zum Aufbau nachhaltiger Innovationsökosysteme, die hochwertige Betriebe Globaler Kompetenzzentren anziehen.

Welchen Herausforderungen stehen nordamerikanische Globale Kompetenzzentren im Vergleich zu Offshore-Standorten gegenüber?

Nordamerikanische Globale Kompetenzzentren sehen sich mit Gewerbeimmobilienkosten von 150–300 USD pro Quadratfuß in Großstädten, Unsicherheit in der Einwanderungspolitik mit Auswirkungen auf die Talentmobilität, intensivem Wettbewerb um digitale Talente von Technologiekonzernen und Herausforderungen bei der kulturellen Integration in hybriden Modellen konfrontiert. Diese Faktoren treiben Organisationen in Sekundärmärkte wie Austin, Nashville und Montreal, die Talentangebot mit nachhaltigen Kostenstrukturen in Einklang bringen.

Seite zuletzt aktualisiert am: