Größe und Marktanteil des mexikanischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

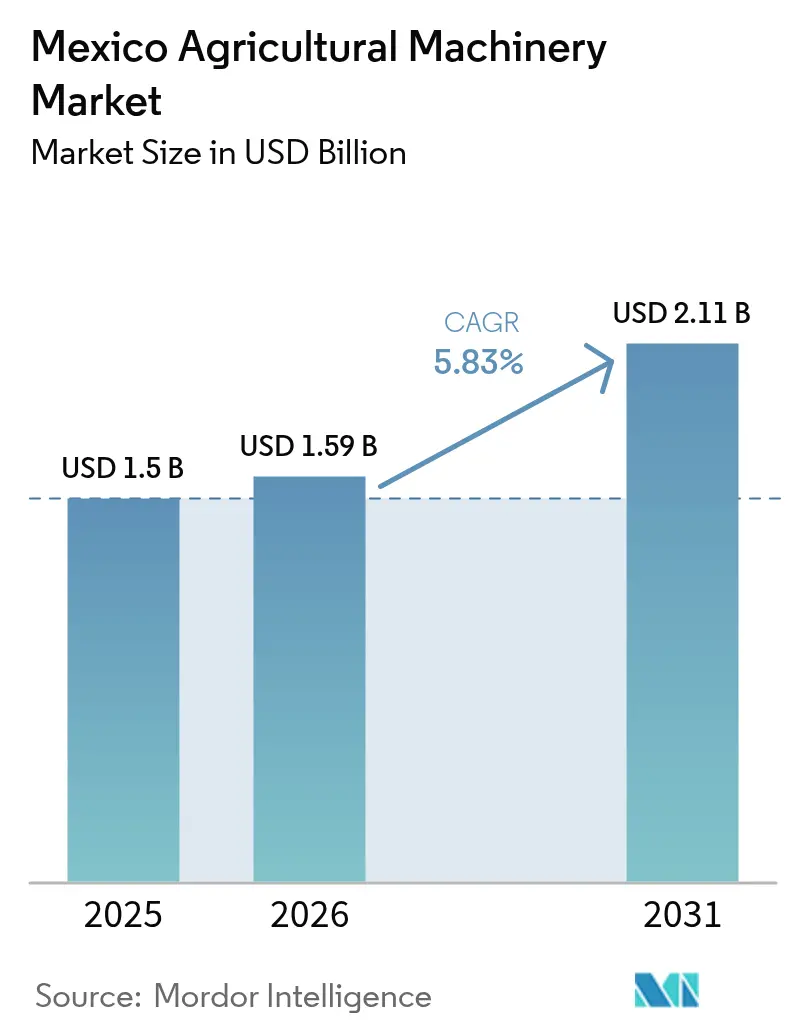

| Marktgröße im Basisjahr (2025) | 1.5 Milliarden US-Dollar |

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Landmaschinenmarkts von Mordor Intelligence

Die Größe des mexikanischen Landmaschinenmarkts wird voraussichtlich von USD 1,5 Milliarden im Jahr 2025 auf USD 1,59 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,83 % über den Zeitraum 2026–2031 USD 2,11 Milliarden erreichen. Betriebskonsolidierung, konsistente öffentliche Haushaltsmittelzuweisung, zollfreie Maschinenimporte und eine verstärkte Einführung von Präzisionsbewässerungssystemen treiben das Marktwachstum an. Laut dem Landwirtschaftsministerium der Vereinigten Staaten stieg Mexikos inländischer Maisverbrauch von 44.000 Tonnen auf 45.700 Tonnen im Zeitraum von 2022 bis 2023. Dieser Anstieg des Verbrauchs deutet auf eine steigende Lebensmittelnachfrage hin, die eine verbesserte Ernteertragsproduktivität durch landwirtschaftliche Fortschritte, einschließlich Landmaschinen, erforderlich macht. Die mexikanische Regierung erhöhte ihren Agrarhaushalt im Jahr 2024 um 5 %, was ihre Unterstützung für die Modernisierung des Sektors unterstreicht[1]Quelle: US-Landwirtschaftsministerium, "Mexiko: Mexikos Agrarhaushalt 2024 behält den Fokus auf Sozialprogrammen," fas.usda.gov. Der Agrarhandel wuchs im Jahr 2024 um 700 %, was eine erhebliche Nachfrage nach effizienzsteigernden Geräten schaffte. Staatliche Finanzierungsprogramme konzentrieren sich hauptsächlich auf mittelgroße Betriebe (5–20 Hektar), während das Wachstum im geschützten Anbau die Nachfrage nach wassereffizienten Technologien steigert. Globale Hersteller erweitern ihre Marktpräsenz durch lokale Produktionsstätten und intelligente Leasingprogramme, was den Gerätezugang für Kleinbauern verbessert.

Wichtigste Erkenntnisse des Berichts

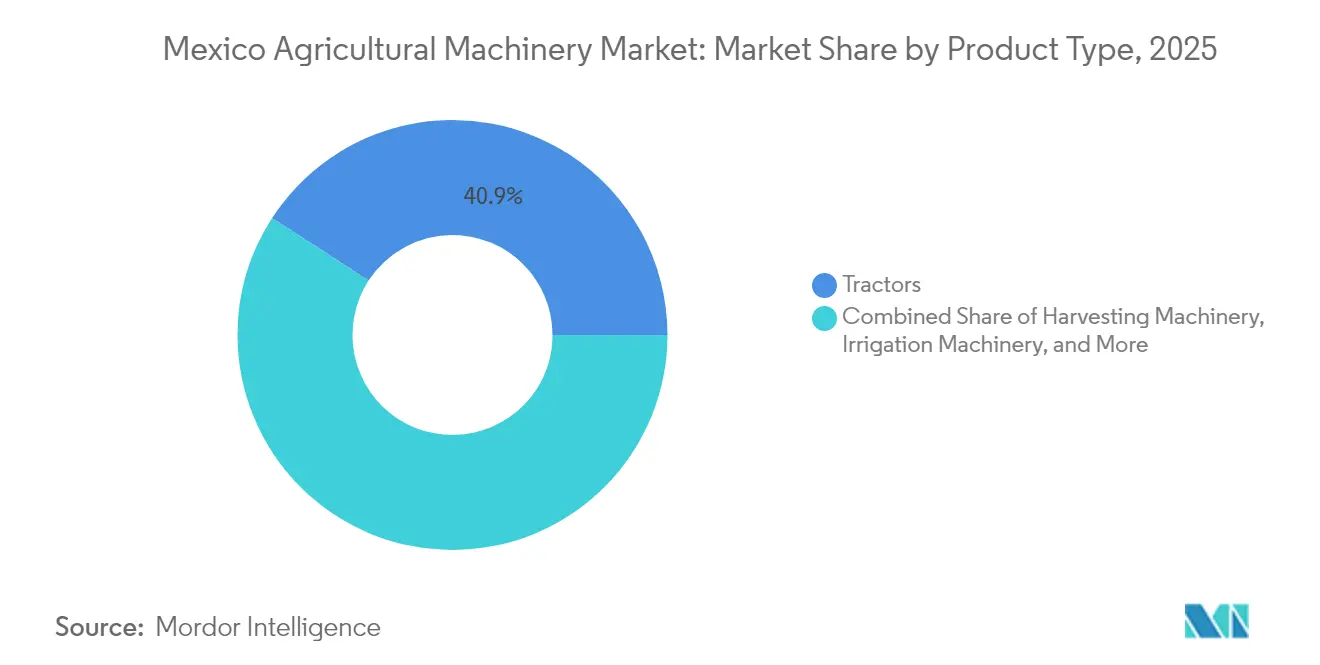

- Nach Produkttyp führten Traktoren den mexikanischen Landmaschinenmarkt mit einem Anteil von 40,85 % im Jahr 2025 an, während Bewässerungsmaschinen bis 2031 voraussichtlich mit einem CAGR von 9,92 % wachsen werden.

- Nach Betriebsgröße hielt der mittelgroße Betrieb (5–20 Hektar) im Jahr 2025 einen Marktanteil von 46,95 % am mexikanischen Landmaschinenmarkt, während Kleinbetriebe (weniger als 5 Hektar) bis 2031 voraussichtlich mit einem CAGR von 7,08 % wachsen werden.

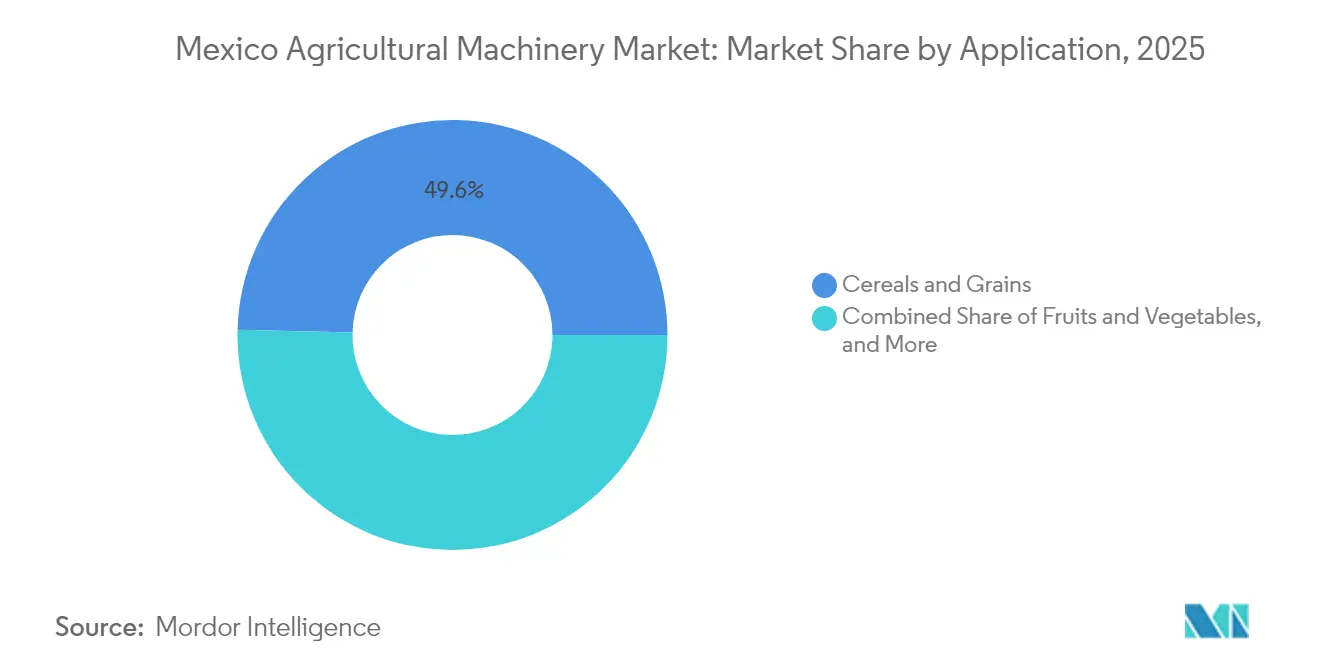

- Nach Anwendung entfielen im Jahr 2025 49,62 % des mexikanischen Landmaschinenmarkts auf Getreide und Körner, während Obst und Gemüse bis 2031 voraussichtlich mit einem CAGR von 9,42 % wachsen werden.

- Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Ltd. erzielten im Jahr 2024 erhebliche Umsätze, unterstützt durch laufende Kapazitätserweiterungen und konzerneigene Finanzierungsgesellschaften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Landmaschinenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung von Betrieben unter einem Hektar beschleunigt die Mechanisierung | +1.2% | National, konzentriert in Sinaloa, Sonora und Jalisco | Mittelfristig (2–4 Jahre) |

| Bundessubventionen für Landmaschinen | +1.0% | National, stärker in den zentralen und nördlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Zollfreie Maschinenimporte senken die Anschaffungskosten | +0.7% | National, Grenzstaaten profitieren am meisten | Kurzfristig (≤ 2 Jahre) |

| Erholung der Anbauflächen im geschützten Anbau | +1.1% | Nordwestmexiko mit Sinaloa an der Spitze | Mittelfristig (2–4 Jahre) |

| Ausweitung des händlerfinanzierten Kredits durch konzerneigene Kreditgeber der Originalausrüstungshersteller (OEM) | +0.6% | National, stadtnahe Landwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Entstehung intelligenter Leasingplattformen für saisonale Geräte | +0.5% | National, technologieorientierte Erzeuger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung von Betrieben unter einem Hektar beschleunigt die Mechanisierung

Landpolitische Reformen in Mexiko ermöglichen es Landwirten, kleine Parzellen für gemeinsame Betriebe zu konsolidieren, was zu Gerätenutzungsvereinbarungen führt. In den Bundesstaaten Sinaloa und Sonora senken landwirtschaftliche Genossenschaften die Betriebskosten pro Hektar durch gemeinsam genutzte Traktoren und Erntemaschinen. Eine Studie im Toluca-Tal zeigt ein Traktor-zu-Land-Verhältnis von 12,8 Hektar pro Traktor, verglichen mit dem von der Ernährungs- und Landwirtschaftsorganisation (FAO) empfohlenen Verhältnis von 50 Hektar pro Traktor, was auf eine erhebliche Unterauslastung der Geräte hinweist. Die Konsolidierung von Ackerland behebt diese Ineffizienz durch Modelle des gemeinsamen Eigentums. Diese Regelung erleichtert die Einführung von Präzisionslandwirtschaftstechnologien, da fortschrittliche Geräte nun mehrere benachbarte Parzellen bedienen können[2]Quelle: Instituto Nacional de Investigaciones Forestales Agrícolas y Pecuarias, "Evaluación del nivel de mecanización tecno-agrícola en seis municipios del Valle de Toluca," inifap.gob.mx. Gemeinschaften mit etablierten Genossenschaftspraktiken zeigen höhere Beteiligungsraten an Maschinenteilungsprogrammen.

Bundessubventionen für Landmaschinen

Das Sonderprogramm zur gleichzeitigen Förderung wies im Januar 2025 USD 24,4 Milliarden für den Kauf von Bewässerungs- und Präzisionslandwirtschaftsgeräten zu. Die Büros der Außenüberweisungsberatung (FIRA) gewähren langfristige Kredite und senken so die Anschaffungshürden für mittelgroße Betriebe im mexikanischen Landmaschinenmarkt. Die Subventionsstruktur begünstigt lokal montierte Einheiten, was Hersteller dazu veranlasst, die inländische Produktion auszuweiten. Die Programmakzeptanz übersteigt 70 % in den nördlichen Getreideregionen, wo etablierte Händlernetzwerke die Anmeldung erleichtern. Händler nutzen staatliche Anreize, um integrierte Finanzierungs- und Kundendienst-Pakete anzubieten, was die Nachfrage steigert[3]Quelle: US-Landwirtschaftsministerium, "USMCA, Kanada und Mexiko – Mexiko: Politik," ers.usda.gov.

Zollfreie Maschinenimporte senken die Anschaffungskosten

Das präsidiale Antiinflationsdekret hält die Einfuhrzölle auf Landmaschinen bis 2025 bei null. Händler gewähren Rabatte von 10–15 % auf Präzisionspflanzmaschinen und Spezialerntemaschinen, die nicht im Inland hergestellt werden, basierend auf reduzierten Einstandskosten. Grenzstaaten profitieren aufgrund ihrer Nähe zu Importstandorten von beschleunigten Preissenkungen. Die Unsicherheit hinsichtlich der Zölle nach 2025 hat die Gerätekäufe im aktuellen Zyklus beschleunigt. Die Politik senkt die Kosten für den Gewächshausbau und erleichtert Investitionen in den geschützten Anbau, der Tropfbewässerungs- und Klimakontrollsysteme erfordert.

Entstehung intelligenter Leasingplattformen für saisonale Geräte

Digitale Marktplätze bieten nun GPS-verfolgte Geräteleasing-Pools für Landmaschinen an, darunter Pflanzmaschinen, Erntemaschinen und Sprühgeräte, die Landwirte saisonal nutzen. Landwirte, die diese Plattformen eingeführt haben, berichten von Kostensenkungen von 20–30 % pro Hektar durch die Bezahlung tatsächlicher Maschinenbetriebsstunden. Die Plattformen schließen konsolidierte Wartungsverträge ab, um die Geräteverfügbarkeit über 95 % zu halten, und nutzen aggregierte Nutzungsdaten zur Optimierung der Leasingraten. Die anfängliche Implementierung konzentrierte sich auf Regionen mit robuster Breitbandabdeckung, wobei die Nutzung mit der Verbesserung der mobilen Konnektivität im ländlichen Raum schrittweise zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohes Zinsumfeld | -1.4% | National, ländliche Gebiete am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Alternde ländliche Arbeitskräfte, die neue Technologien nur zögerlich annehmen | -0.9% | National, konzentriert in traditionellen Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Umwelt- und regulatorische Bedenken | -0.6% | National, strengere Durchsetzung in exportorientierten Regionen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei modernen Landmaschinen | -0.5% | National, technologieintensive Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohes Zinsumfeld

Die Zinssätze für ländliche Darlehen werden voraussichtlich auch nach den erwarteten Zinssenkungen von 25–50 Basispunkten im Jahr 2025 um 3–5 Prozentpunkte über den städtischen Zinssätzen liegen. Diese erhöhten Zinssätze verlängern die Rückzahlungszeiträume für größere Gerätekäufe. Mittelgroße landwirtschaftliche Betriebe, die nicht für staatliche Subventionen in Frage kommen, empfinden die Kosten für Präzisionslandwirtschaftsgeräte im Vergleich zu manuellen Arbeitsoptionen als unerschwinglich. Finanzinstitute halten aufgrund der Volatilität der Agrarrohstoffpreise und begrenzter Sicherheitenoptionen in der Regel höhere Risikoprämien auf ländliche Darlehen aufrecht. Infolgedessen sind viele Landwirte vom Kauf auf das Leasing von Traktoren umgestiegen oder haben Geräteanschaffungen aufgeschoben, was das Marktwachstum verlangsamt hat.

Sicherheitsbedenken bei modernen Landmaschinen

Landwirtschaftliche Erzeuger äußern Bedenken, dass cloudbasierte Telematik-Systeme ihre Betriebsdaten potenziell Wettbewerbern und Regulierungsbehörden zugänglich machen könnten. GPS-Spoofing-Vorfälle und Ransomware-Angriffe auf vernetzte Geräte in verwandten Agrarsektoren haben diese Sicherheitsbedenken verstärkt. Infolgedessen deaktivieren einige Landwirte Datenkonnektivitätsfunktionen, was die für den Kundendienst der Gerätehersteller wesentlichen Funktionen zur vorausschauenden Wartung beeinträchtigt. Dieses Misstrauen hemmt die Einführung autonomer Traktoren und Remote-Software-Updates, insbesondere in hochwertigen Obst- und Gemüsebaubetrieben, wo Geräteausfallzeiten die Produktion erheblich beeinträchtigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren führen, während Bewässerung an Tempo gewinnt

Traktoren machen im Jahr 2025 40,85 % des Marktanteils am mexikanischen Landmaschinenmarkt aus, angetrieben durch ihre Vielseitigkeit beim Mais-, Weizen- und Sorghumanbau. Strategische Fertigungsinvestitionen, wie John Deeres USD 55 Millionen schwere Anlage in Nuevo León im Jahr 2024, verbessern den Kundendienst und die Kundenbindung. Erntemaschinen behalten ihre Bedeutung in Zuckerrohr- und Baumwollproduktionsregionen, verzeichnen jedoch eine schwankende Nachfrage basierend auf den Rohstoffmarktbedingungen. Bodenbearbeitungsgeräte behalten aufgrund Mexikos ausgedehnter landwirtschaftlicher Nutzfläche von 145 Millionen Hektar, die eine regelmäßige Bodenvorbereitung erfordert, eine konstante Marktpräsenz.

Das Segment der Bewässerungsmaschinen wächst mit einem CAGR von 9,92 % und adressiert den Verbrauch des Agrarsektors von 76 % der nationalen Wasserressourcen trotz 40-prozentiger Effizienzverluste. Tropfbewässerungssysteme sind in Gewächshausbetrieben weit verbreitet, während Kreisberegnungsanlagen in Maisanbauregionen mit begrenztem Oberflächenwasserzugang expandieren. Staatliche Initiativen zur Förderung der Wassereffizienz gewähren Subventionen für Präzisionssprinkleranlagen, wobei Händler Mikronährstoff-Injektionssysteme für höhere Rentabilität integrieren. Hersteller entwickeln skalierbare Pumpensysteme, um die Ausweitung der Flächen für den geschützten Anbau zu unterstützen.

Nach Betriebsgröße: Mittelgroße Einheiten verankern die Nachfrage, aber Kleinbetriebe beschleunigen sich

Mittelgroße Betriebe mit einer Fläche von 5–20 Hektar repräsentierten im Jahr 2025 46,95 % des Marktanteils am mexikanischen Landmaschinenmarkt. Diese Betriebe halten das optimale Gleichgewicht zwischen Betriebsgröße und Managementeffizienz und positionieren sich als Hauptnutznießer der Agrarkreditprogramme der Außenüberweisungsberatung (FIRA). Durch lokale Gerätenutzungsnetzwerke erreichen diese Betriebe über 1.000 jährliche Betriebsstunden für ihre Primärtraktoren.

Kleinbetriebe unter 5 Hektar werden bis 2031 voraussichtlich mit einem CAGR von 7,08 % wachsen, unterstützt durch Geräteverleihservices und digitale Leasingplattformen. Diese Betriebe nutzen überwiegend Kompakttraktoren unter 70 PS aufgrund von Feldbeschränkungen. Während Großbetriebe fortschrittliche Geräte wie Hochleistungsmähdrescher und GPS-gestützte Pflanzmaschinen benötigen, bleibt ihre Expansion durch Landbesitzvorschriften eingeschränkt, was ihre gesamten Maschinenkäufe begrenzt.

Nach Anwendung: Getreide dominiert, Obst beschleunigt sich

Getreide- und Körneroperationen machen im Jahr 2025 49,62 % des Marktanteils am mexikanischen Landmaschinenmarkt aus. Laut der Ernährungs- und Landwirtschaftsorganisation treibt der Maisanbau, der im Jahr 2023 64,3 Millionen Hektar umfasste, eine konsistente Nachfrage nach Traktoren, Pflanzmaschinen und Erntemaschinen an. Staatliche Preisunterstützungsprogramme erhalten die Geräteanfrage trotz Rohstoffpreisschwankungen aufrecht.

Das Segment Obst und Gemüse verzeichnet einen CAGR von 9,42 %, angetrieben durch die Ausweitung von Gewächshausbetrieben in Sinaloa und Sonora für die Exportproduktion. Die Geräteanforderungen gehen über traditionelle Bodenbearbeitungsmaschinen hinaus und umfassen automatisierte Förderbänder, Klimakontrollventilatoren und Hochdruckvernebler. Anlagen für den geschützten Anbau von Tomaten, Paprika und Beeren erfordern spezialisierte Geräte für Klimakontrolle, Präzisionsbewässerung und automatisierte Erntesysteme. Handelskulturen, darunter Baumwolle und Zuckerrohr, bleiben in regionalen Märkten bedeutsam, insbesondere in den nördlichen Bundesstaaten, wo Großbetriebe Investitionen in fortschrittliche Erntemaschinen unterstützen. Die Anwendungssegmentierung entspricht Mexikos Agrarexportstrategie, die Mechanisierungsinvestitionen und Technologieübernahme für hochwertige Kulturen priorisiert.

Geografische Analyse

Die nördlichen Bundesstaaten Mexikos weisen eine fortgeschrittene Mechanisierung auf, insbesondere in Sinaloa, wo Cluster des geschützten Anbaus ausgefeilte Bewässerungssysteme und Gewächshaustraktoren nutzen. Die Nähe der Region zu den Häfen der Vereinigten Staaten ermöglicht einen schnellen Gütertransport und eine effiziente Ersatzteillieferung. Die hohe Konzentration von Gerätehändlern in Culiacán und Hermosillo ermöglicht wettbewerbsfähige Finanzierungsoptionen und treibt eine verstärkte Mechanisierung im mexikanischen Landmaschinenmarkt an.

In den zentralen Hochlandregionen, einschließlich des Bundesstaates Mexiko und Puebla, zeigt die Mechanisierungsübernahme unterschiedliche Muster. Das Toluca-Tal weist ein Traktor-zu-Land-Verhältnis von 12,81 Hektar pro Traktor auf, was auf eine Unterauslastung der Geräte hinweist. Um dem entgegenzuwirken, maximieren Initiativen zur gemeinsamen Nutzung in Genossenschaften die Maschinenauslastung, ohne zusätzliche Käufe zu erfordern. Die Regierung testet intelligente Leasingprogramme in diesen Regionen, bevor sie diese landesweit einführt.

Die Mechanisierung steht in den südlichen Bundesstaaten wie Chiapas und Oaxaca aufgrund von Landzersplitterung und bergigem Gelände vor Herausforderungen. Der Agrarsektor passt sich durch den Einsatz von kompakten Gelenktraktoren und handgeführten Bodenbearbeitungsgeräten an, insbesondere in Ananas- und Kaffeeanbaugebieten. Bundesstaatliche Initiativen unterstützen die Mechanisierung durch 50-prozentige Subventionen auf Kleinbewässerungspumpen und steigern schrittweise die Akzeptanz trotz geografischer Einschränkungen.

Wettbewerbslandschaft

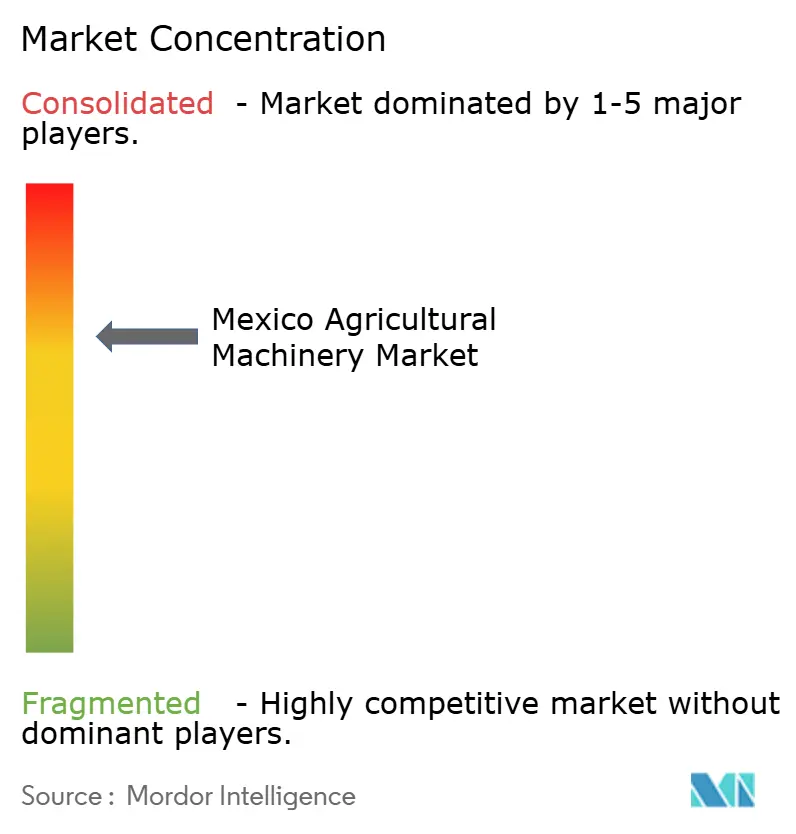

Der mexikanische Landmaschinenmarkt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen – Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Ltd. – im Jahr 2024 den Großteil des Marktanteils halten. Deere & Company behauptet die Marktführerschaft durch konzerneigene Finanzierungsoptionen, einschließlich 0 % Einführungszinssätzen für die ersten Saisons. CNH Industrial N.V. belegt den zweiten Platz und nutzt die Montageanlage von Case IH in Aguascalientes, um Geräte an die mexikanischen Landwirtschaftsanforderungen anzupassen. AGCO Corporation strebt an, seinen Umsatzbeitrag aus Präzisionstechnologie am Agrarverkauf bis 2030 zu verdoppeln.

Der Branchenwettbewerb konzentriert sich nun auf datengesteuerte Dienste, wobei Hersteller Konnektivitätssysteme während der Produktion integrieren. Diese Systeme umfassen Flottenmanagementplattformen, die Fehlererkennung und Wartungsplanung ermöglichen. Neue Marktteilnehmer, insbesondere Hersteller elektrischer Mähdrescher, fördern ökologische Nachhaltigkeit und veranlassen etablierte Unternehmen, alternative Kraftstofftechnologien zu entwickeln. Partnerschaften mit Finanztechnologieplattformen für die Landwirtschaft verlängern traditionelle Leasingzeiträume und erhöhen die Marktzugänglichkeit.

Kundendienst-Kapazitäten moderieren den Preiswettbewerb auf dem Markt. Unternehmen mit umfangreichen ländlichen Servicenetzwerken können höhere Gerätepreise aufrechterhalten, da Landwirte betriebliche Unterbrechungen während kritischer Ernteperioden minimieren müssen. Unternehmen, die lokale Ersatzteilversorgungsstrategien implementieren, reduzieren Lieferzeiten, stärken Kundenbeziehungen und erweitern ihre Marktpräsenz.

Marktführer im mexikanischen Landmaschinenmarkt

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kubota North America schloss eine Zusammenarbeit mit Agtonomy, einem Entwickler von Software für landwirtschaftliche Autonomie, um autonome Betriebsabläufe für das Sprühen und Mähen auf Kubota-Dieseltraktoren zu implementieren. Diese Partnerschaft entspricht Kubota's Fokus auf die Entwicklung von Lösungen für Erzeuger von Spezialkulturen durch die Bereitstellung von Technologie, die die Betriebseffizienz und Produktivität in nordamerikanischen Ländern, einschließlich Mexiko, verbessert.

- Oktober 2024: Tractors and Farm Equipment Limited, einer der weltweit größten Traktorenhersteller, gründete eine Tochtergesellschaft in Mexiko, um seinen wachsenden Kundenstamm zu unterstützen. Die Expansion in den mexikanischen Markt stellt einen bedeutenden Meilenstein nach der erfolgreichen Einführung der Traktorenreihe des Unternehmens in Europa dar.

- Juni 2024: AGCO Mexico investierte USD 45 Millionen, um seine Produktionsanlagen für Landwirtschaftsgeräte in Corregidora, Querétaro, zu erweitern. Die Investition unterstreicht die strategische Bedeutung von Querétaro als Fertigungszentrum in Mexikos El-Bajío-Region.

Berichtsumfang des mexikanischen Landmaschinenmarkts

Landmaschinen beziehen sich auf landwirtschaftliche Geräte und Werkzeuge, die im Landwirtschaftsprozess eingesetzt werden. Diese Werkzeuge können Handwerkzeuge, Elektrowerkzeuge und Traktoren sein, die in der Landwirtschaft oder anderen landwirtschaftlichen Prozessen eingesetzt werden.

Der mexikanische Landmaschinenmarkt ist nach Traktoren, Geräten, Bewässerungsmaschinen, Erntemaschinen sowie Heu- und Futtermaschinen segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Motorleistung | Weniger als 40 PS |

| 41 bis 60 PS | ||

| 61 bis 100 PS | ||

| 101 bis 150 PS | ||

| Mehr als 150 PS | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen (Zuckerrohr-, Baumwoll- sowie Obst- und Gemüseerntemaschinen) | ||

| Bewässerungsmaschinen | Tropfbewässerung | |

| Sprinklerbewässerung | ||

| Sonstige Bewässerungsmaschinen (Auslegerbewässerungsmaschinen und Kreisberegnungsanlagen) | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen (Schwader und Wender) | ||

| Bodenbearbeitungs- und Saatbettmaschinen | Pflüge | |

| Eggen | ||

| Rotationsgrubber und Kultivatoren | ||

| Sonstige Geräte (Häufler, Beetformer usw.) |

| Klein (weniger als 5 ha) |

| Mittel (5–20 ha) |

| Groß (mehr als 20 ha) |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Handelskulturen |

| Nach Produkttyp | Traktoren | Motorleistung | Weniger als 40 PS |

| 41 bis 60 PS | |||

| 61 bis 100 PS | |||

| 101 bis 150 PS | |||

| Mehr als 150 PS | |||

| Erntemaschinen | Mähdrescher | ||

| Feldhäcksler | |||

| Sonstige Erntemaschinen (Zuckerrohr-, Baumwoll- sowie Obst- und Gemüseerntemaschinen) | |||

| Bewässerungsmaschinen | Tropfbewässerung | ||

| Sprinklerbewässerung | |||

| Sonstige Bewässerungsmaschinen (Auslegerbewässerungsmaschinen und Kreisberegnungsanlagen) | |||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | ||

| Ballenpressen | |||

| Sonstige Heu- und Futtermaschinen (Schwader und Wender) | |||

| Bodenbearbeitungs- und Saatbettmaschinen | Pflüge | ||

| Eggen | |||

| Rotationsgrubber und Kultivatoren | |||

| Sonstige Geräte (Häufler, Beetformer usw.) | |||

| Nach Betriebsgröße | Klein (weniger als 5 ha) | ||

| Mittel (5–20 ha) | |||

| Groß (mehr als 20 ha) | |||

| Nach Anwendung | Getreide und Körner | ||

| Obst und Gemüse | |||

| Ölsaaten und Hülsenfrüchte | |||

| Handelskulturen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des mexikanischen Landmaschinenmarkts im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 1,59 Milliarden.

Wie schnell wird der mexikanische Landmaschinenmarkt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 5,83 % verzeichnet und bis 2031 USD 2,11 Milliarden erreicht.

Welche Produktkategorie führt beim Umsatz?

Traktoren hielten im Jahr 2025 einen Umsatzanteil von 40,85 %.

Warum ist Bewässerungsmaschinen das am schnellsten wachsende Segment?

Wasserknappheit und die Ausweitung des geschützten Anbaus treiben die Nachfrage nach Präzisionsbewässerung an und heben das Segment auf einen CAGR von 9,92 %.

Welche Betriebsgrößenklasse kauft die meisten Maschinen?

Betriebe mit einer Fläche von 5–20 Hektar machten im Jahr 2025 46,95 % der Käufe aus, da sie Größe und Finanzierungsberechtigung in Einklang bringen.

Seite zuletzt aktualisiert am: