Größe und Marktanteil des afrikanischen Marktes für Landmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

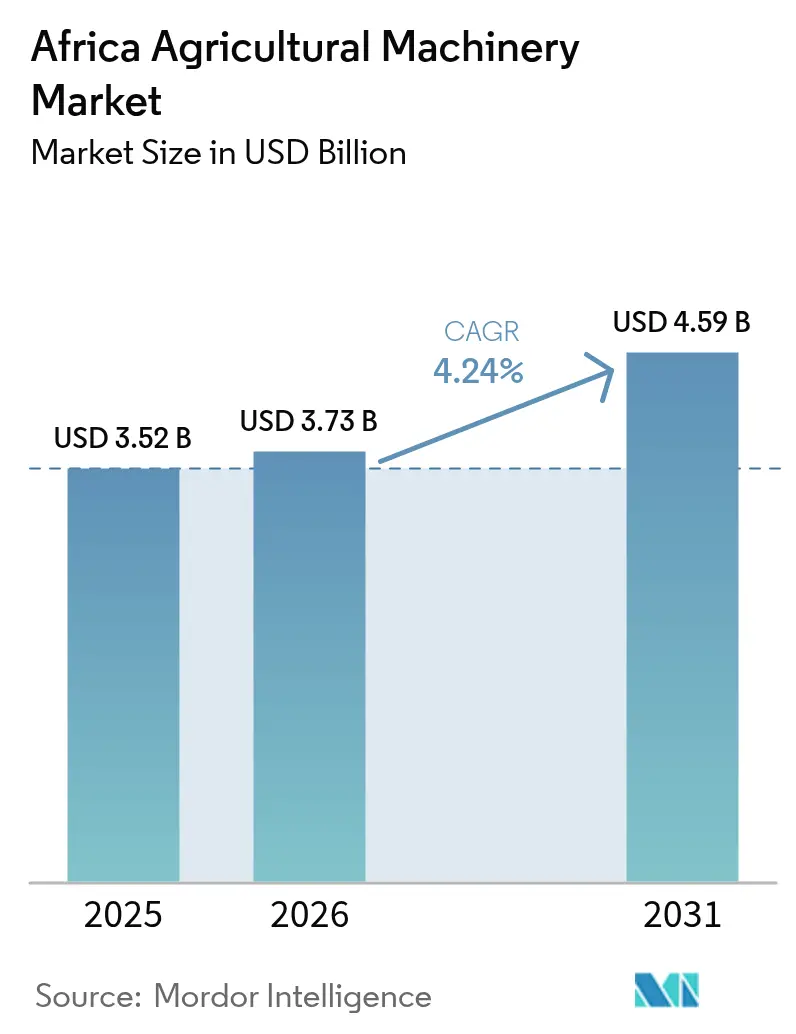

| Marktgröße im Basisjahr (2025) | 3.52 Milliarden US-Dollar |

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

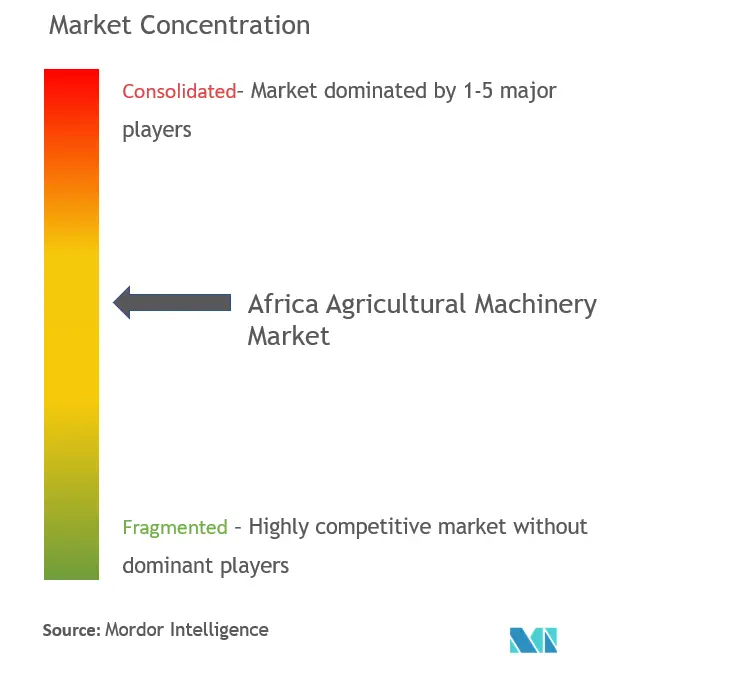

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Landmaschinen von Mordor Intelligence

Die Größe des afrikanischen Marktes für Landmaschinen soll von 3,52 Milliarden USD im Jahr 2025 auf 3,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,24 % über den Zeitraum 2026–2031 einen Wert von 4,59 Milliarden USD erreichen. Zunehmende digitale Finanzierungsmodelle, staatliche Subventionsprogramme und der Druck zur Klimaanpassung treiben Millionen von Kleinbauern dazu an, Feldarbeiten zu mechanisieren, was eine neue Nachfrage nach Kompakttraktoren, Sprühgeräten und Bewässerungsanlagen schafft. Im Februar 2026 führte Nigeria das Programm „Renewed Hope National Agricultural Mechanisation Programme” ein, das darauf abzielt, 1,2 Millionen Landwirte zu unterstützen und jährlich 1,5 Millionen Hektar zu bewirtschaften. Das Programm umfasst die schrittweise Verteilung von 2.000 Traktoren und über 9.000 Anbaugeräten, die von Dienstleistern im Rahmen von Leasing-to-own-Vereinbarungen verwaltet werden, mit finanzieller Unterstützung der Bank of Agriculture (BOA) und Heifer International. Kenias Subventionen für förderfähige Anbaugeräte und Äthiopiens Pay-as-you-go-Traktorvermietungen beschleunigen Erstkäufe und Mietstunden, insbesondere für Maschinen unter 40 PS. Der Bedarf an Präzisionslandwirtschaft im exportorientierten Gartenbau und strengere Obergrenzen für Pestizidrückstände treiben die rasche Verbreitung moderner Sprühgeräte voran, während anhaltender Arbeitskräftemangel im ländlichen Raum Traktoren im Mittelpunkt der Ausrüstungsbudgets hält. Hersteller, die Hardware mit Telematik, vorausschauender Wartung und nutzungsbasiertem Kredit verbinden, verschaffen sich einen Vorteil bei einer preissensiblen, aber digital vernetzten Kundenbasis.

Wichtigste Erkenntnisse des Berichts

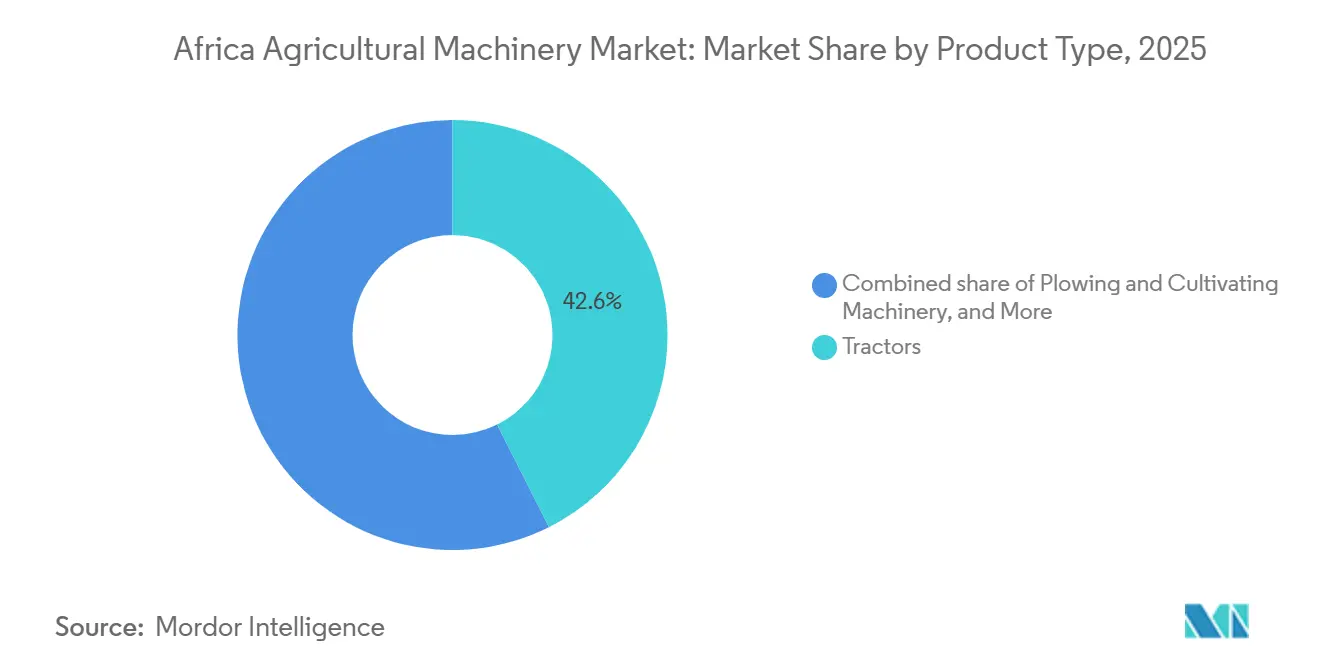

- Nach Produkttyp führten Traktoren mit einem Marktanteil von 42,6 % am afrikanischen Markt für Landmaschinen im Jahr 2025, während Sprühgeräte mit einer CAGR von 5,1 % bis 2031 die schnellste Expansion verzeichneten.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Anteil von 27,5 % an der Größe des afrikanischen Marktes für Landmaschinen, und Kenia verzeichnete mit 4,9 % bis 2031 die höchste prognostizierte CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Markt für Landmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der landwirtschaftlichen Arbeitskräfte | +0.6% | Subsaharische Zentren wie Nigeria, Kenia und Äthiopien | Mittelfristig (2–4 Jahre) |

| Staatliche Mechanisierungsprogramme und Subventionen | +0.8% | Nigeria, Kenia, Äthiopien und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Pay-as-you-go-Finanzierungsplattformen für Ausrüstung | +0.7% | Kenia, Äthiopien, Uganda, Ausweitung auf Ghana und Nigeria | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Telematikintegration | +0.4% | Südafrika, Kenia und Nigeria | Langfristig (≥ 4 Jahre) |

| Klimavolatilität beschleunigt Mechanisierung | +0.5% | Sahel, Horn von Afrika und Südliches Afrika | Mittelfristig (2–4 Jahre) |

| An CO₂-Gutschriften geknüpfte Mechanisierungsanreize | +0.3% | Pilotregionen in Kenia, Südafrika und Ghana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der landwirtschaftlichen Arbeitskräfte

Junge Menschen aus ländlichen Gebieten wandern weiterhin in Richtung Dienstleistungsberufe in wachsenden städtischen Zentren ab und verringern so die saisonale Arbeitskräftebasis für Bodenbearbeitung und Ernte. In Nairobi stieg der monatliche Lohn für einen allgemeinen Hilfsarbeiter von 105,2 USD im Jahr 2018 auf 124,9 USD im Jahr 2024, mit ähnlichen Steigerungen in anderen Gemeinden, was die Margen für Betriebe unter zwei Hektar, die traditionell auf Familienarbeit angewiesen waren, unter Druck setzt[1]Quelle: Directorate of Labour Market Research and Analysis, "Was Landarbeiter und Landwirte über Mindestlöhne und Beschäftigungsbedingungen in Kenia wissen sollten," labourmarket.go.ke. Genossenschaften begegnen dem, indem sie Ressourcen bündeln, um Traktorstunden über digitale Mietplattformen und Gemeinschaftseigentumsmodelle zu sichern, die Fixkosten auf viele Nutzer verteilen. Laut Weltbank entfielen im Jahr 2023 in Nigeria 34,3 % der Gesamtbeschäftigung auf den Agrarsektor [2]Quelle: Weltbank, "Beschäftigung in der Landwirtschaft (% der Gesamtbeschäftigung)," worldbank.org. Zwischen 2021 und 2023 sank dieser Wert um 7,4 %, obwohl der Rückgang unregelmäßig und nicht kontinuierlich verlief. Wachsende Arbeitskräfteknappheit wirkt daher als struktureller Antrieb zur Mechanisierung, selbst bei konservativen Anwendern.

Staatliche Mechanisierungsprogramme und Subventionen

Öffentliche Programme subventionieren nun Anschaffungskosten, verkürzen Amortisationszeiten und umfassen Bedienerschulungen, was die Erschwinglichkeit von Ausrüstung erheblich verbessert. Diese Programme zielen darauf ab, die Mechanisierung einem breiteren Kreis von Landwirten zugänglich zu machen, einschließlich Kleinbetrieben. Nigerias Initiative vom Februar 2026 zielt darauf ab, den nationalen Mechanisierungsgrad bis 2028 von 12 % auf 25 % zu steigern, indem vergünstigte Traktoren und Anbaugeräte bereitgestellt werden [3]Quelle: Bundesministerium für Landwirtschaft und Ernährungssicherheit, Nigeria, „Einführung des Nationalen Landwirtschaftlichen Mechanisierungsprogramms”, fmard.gov.ng. Diese Initiative soll die Herausforderungen niedriger Produktivität und Arbeitskräftemangels im Agrarsektor angehen. Im Jahr 2023 führte das kenianische Ministerium für Landwirtschaft eine nationale Landwirtschaftliche Mechanisierungspolitik und damit verbundene Initiativen ein, um die Mechanisierung landwirtschaftlicher Betriebe zu verbessern, mit dem Ziel, den Einsatz motorisierter Energie von derzeit 30 % auf 50 % zu steigern. Diese Maßnahmen sollen die landwirtschaftliche Effizienz und den Ertrag verbessern. Diese Subventionen verkürzen die Gewinnschwellenzeiträume auf weniger als vier Jahre und ermutigen selbst Kleinbetriebe zur Mechanisierung, was eine höhere Produktivität und wirtschaftliches Wachstum im Agrarsektor fördert.

Pay-as-you-go-Finanzierungsplattformen für Ausrüstung

Die Traktorfinanzierung und -vermietung in Afrika unterliegt erheblichen Veränderungen, die durch technologiegetriebene Modelle wie Pay-as-you-go (PAYG) und maßgeschneiderte saisonale Kreditrückzahlungspläne vorangetrieben werden. Digitale Plattformen wie Hello Tractor, Trotro Tractor und ETC Agro entkoppeln den Zugang zu Ausrüstung vom direkten Eigentum. Die mobile Plattform von Hello Tractor ermöglicht es Landwirten, Dienstleistungen zu buchen und pro Hektar über Mobile Money zu bezahlen, was das Ausfallrisiko für Ausrüstungseigentümer reduziert. Kleinbauern in Äthiopien, die solche Dienste nutzten, trugen 2025 zu den nationalen Traktorstunden bei und entlasteten damit begrenzte Kreditkanäle. Die Weltbank schätzt, dass nutzungsbasierte Modelle die Leerlaufzeit halbieren können, was Eigentümer dazu veranlasst, die Betriebsstunden zu maximieren und damit die Schuldendienstdeckung zu verbessern. Mit zunehmender Zuverlässigkeit der Vermietung beginnen Landwirte, die bisher durch hohe Anzahlungen abgeschreckt wurden, mit der Mechanisierung zu experimentieren.

Digitalisierung und Telematikintegration

Eingebettete Sensoren übertragen nun Daten zu Kraftstoffverbrauch, Standort und Wartungshinweisen an cloudbasierte Dashboards, was ungeplante Ausfallzeiten erheblich reduziert und Diebstahl minimiert. Deere & Company's JDLink und CNH Industrial N.V.'s AFS Connect werden zunehmend in neue Traktoren integriert, die in Südafrika verkauft werden, wobei die Akzeptanzraten in den kommenden Jahren voraussichtlich erheblich steigen werden. Vorausschauende Wartungsroutinen haben sich als wirksam erwiesen, um Notfallreparaturen auf Gütern, die vernetzte Flotten eingesetzt haben, erheblich zu reduzieren. Für Mietbetreiber bieten Telematiksysteme eine genaue Überprüfung der bewirtschafteten Fläche und ermöglichen eine nutzungsbasierte Rechnungsstellung, die Transparenz und gegenseitige Zufriedenheit für Ausrüstungseigentümer und Landwirte gleichermaßen gewährleistet. Konnektivitätsprobleme in ländlichen Gebieten Nigerias und Äthiopiens behindern jedoch weiterhin eine breite Einführung, obwohl geplante Erweiterungen der Mobilfunknetze die Abdeckung verbessern und eine breitere Umsetzung unterstützen sollen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kundendienst- und Servicenetzwerke | −0.6% | Ländliches Nigeria, Äthiopien und viele Binnenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Ausrüstung | −0.9% | Von Kleinbauern dominierte Regionen in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Importe und Graumarktimporte | −0.4% | Nigeria, Kenia und Nebenhäfen in Westafrika | Mittelfristig (2–4 Jahre) |

| Anhaltende Devisenvolatilität | −0.5% | Nigeria, Ägypten und Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kundendienst- und Servicenetzwerke

Die begrenzte Präsenz von Händlern in ländlichen Gebieten zwingt Traktorbesitzer, lange Wartezeiten in Kauf zu nehmen, um Zugang zu zertifizierten Technikern oder Originalteilen zu erhalten. Ein großer Teil der Traktoren in Nigeria befindet sich in erheblicher Entfernung von autorisierten Werkstätten, sodass Betreiber keine andere Wahl haben, als sich auf informelle Mechaniker zu verlassen. Diese Mechaniker führen häufig Reparaturen durch, die die Garantie erlöschen lassen, was für die Eigentümer zusätzliche Herausforderungen schafft. Hersteller haben Initiativen wie mobile Servicewagen und Ferndiagnose eingeführt, um diese Probleme zu beheben. Diese Lösungen sind jedoch stark von zuverlässiger Konnektivität und angemessener Technikerschulung abhängig, die im ganzen Land weiterhin uneinheitlich sind. In Ermangelung einer robusten Serviceinfrastruktur sinken die Traktorauslastungsraten erheblich, was zu geringeren Renditen auf Mechanisierungsinvestitionen führt und künftige Käufe entmutigt.

Gefälschte Importe und Graumarktimporte

Nicht lizenzierte Klone und gefälschte Ersatzteile werden häufig zu deutlich niedrigeren Preisen als Originalprodukte verkauft, was sie für kostenbewusste Käufer attraktiv macht. Diese gefälschten Produkte verkürzen jedoch die Betriebslebensdauer von Maschinen erheblich, was langfristig zu höheren Ausgaben für die Nutzer führt. Nigerianische Handelsverbände haben darauf hingewiesen, dass ein erheblicher Teil des Ersatzteilmarktes von gefälschten Komponenten beeinflusst wird. Das Fehlen robuster Grenzkontrollen und die uneinheitliche Durchsetzung von Rechten des geistigen Eigentums schrecken Originalhersteller davon ab, in lokale Montagewerke zu investieren. Diese Abhängigkeit von importierten Produkten untergräbt zudem den Ruf und den Wert etablierter Marken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren bleiben der Umsatzanker und Sprühgeräte verzeichnen das schnellste Wachstum

Traktoren sind der größte Produkttyp und machten 2025 einen Marktanteil von 42,6 % am afrikanischen Markt für Landmaschinen aus, wobei Einheiten unter 40 PS einen erheblichen Anteil der Verkäufe ausmachen, da die Mehrheit der Betriebe unter 2 Hektar bleibt. Kompaktmaschinen dienen gleichzeitig als Transportfahrzeuge und Antriebsquellen für einfache Anbaugeräte, was ihre Beliebtheit in Kenia, Äthiopien und Ghana erklärt. Die Größe des afrikanischen Marktes für Landmaschinen im Bereich Traktoren soll wachsen, da Finanzierungsprogramme das Eigentum für Genossenschaften und Vertragsdienstleister rentabel machen. Traktoren mittlerer Leistung zwischen 40 und 99 PS gewinnen bei Gütern, die Anbauflächen bündeln, an Bedeutung, während Modelle über 100 PS auf Südafrika und Ägypten konzentriert bleiben.

Sprühgeräte expandieren bis 2031 mit einer CAGR von 5,1 %, der höchsten aller Kategorien, da exportorientierter Gartenbau strengeren Rückstandsobergrenzen gemäß den Sicherheitsvorschriften der Europäischen Union unterliegt. Präzisionssprühgeräte, die den Chemikalieneinsatz reduzieren, verbreiten sich in kenianischen Blumenzuchtclustern, unterstützt durch Subventionen, die die Hälfte der Anschaffungskosten erstatten. Der afrikanische Markt für Landmaschinen im Bereich Sprühgeräte soll erheblich wachsen, angetrieben durch steigenden Schädlingsdruck infolge wärmerer Temperaturen. Obwohl von einer kleineren Basis ausgehend, übertrifft das Wachstum jedes andere Segment, da klimaresistentes Ertragsmanagement zur politischen Priorität wird.

Geografische Analyse

Südafrika ist das größte Land und machte 2025 einen Anteil von 27,5 % am afrikanischen Markt für Landmaschinen aus, getrieben durch eine hohe Mechanisierungsrate und eine robuste Händlerinfrastruktur. Stromausfallunterbrechungen in den Jahren 2024 und 2025 zwangen einige Montagewerke zur Einfuhr fertig montierter Einheiten, was die Preise nach oben trieb, doch Steuerrabatte für Bewässerungsanlagen hielten das Käuferinteresse aufrecht. Exportverkäufe nach Sambia und Botswana stützen die Nachfrage weiter und halten Südafrika als regionalen Versorgungsknotenpunkt, auch wenn das inländische Wachstum sich abschwächt.

Kenia ist das am schnellsten wachsende Land und wächst bis 2031 mit einer CAGR von 4,9 %, da Vision 2030 darauf abzielt, den Mechanisierungsgrad von 18 % im Jahr 2025 auf 40 % bis 2030 zu steigern. Die Traktorimporte verzeichneten einen erheblichen Anstieg, mit besonderem Schwerpunkt auf Modellen für kleinere landwirtschaftliche Flächen. Digitale Mietplattformen wie Hello Tractor und Trotro Tractor haben Tausende von Einheiten im ganzen Land eingesetzt. Diese Plattformen erbringen Dienstleistungen auf Basis der bewirtschafteten Fläche und richten die Kosten an den Ernteerträgen der Landwirte aus. Darüber hinaus generieren sie Datenspuren, die zur Bewertung der Kreditwürdigkeit beitragen.

Nigeria, Ägypten und Äthiopien machen zusammen einen erheblichen Anteil am afrikanischen Markt für Landmaschinen aus. Nigerias Subventionsprogramm vom Februar 2026 zielt auf einen Mechanisierungssprung ab, sieht sich jedoch weiterhin mit spärlichen Servicezentren und Wechselkursschwankungen konfrontiert. Ägypten leitet öffentliche Mittel in Tropf- und Sprinklerbewässerungssysteme, um Erträge in wasserarmen Zonen zu sichern, obwohl Kleinbauern den eingeschränkten Zugang zu Krediten als Hindernis nennen. Äthiopiens Pay-as-you-go-Traktornutzung hat die gepflügte Anbaufläche zwischen 2020 und 2025 verfünffacht und beweist, dass nutzungsbasierte Finanzierung latente Nachfrage erschließen kann. Verbleibende afrikanische Märkte wie Ghana, Tansania und Uganda weisen eine einstellige Durchdringungsrate auf, begrenzt durch dünne Händlernetzwerke und kleinere Kapitalpools.

Regulatorisches Umfeld

Die Regulierung von Landmaschinen in Afrika erfolgt größtenteils länderspezifisch, mit wachsendem Fokus auf Vormarkttests, Registrierung und Normenkonformität, um Grauimporte einzudämmen und Sicherheit sowie Haltbarkeit zu erhöhen. Kenia verankert seine Politik in der National Agricultural Mechanization Policy (2023), die eine Durchsetzung von Maschinenstandards in Zusammenarbeit mit dem Kenya Bureau of Standards (KEBS) fordert, während Nigeria das National Centre for Agricultural Mechanization (NCAM) für Prüfung, Bewertung und Zertifizierung von Werkzeugen und Geräten nutzt, die in öffentlichen Programmen und bei der Beschaffung eingesetzt werden. In Tansania schreibt das Centre for Agricultural Mechanization and Rural Technology (CAMARTEC) verpflichtende Tests für Landmaschinen vor Einfuhr oder Nutzung vor, und Ruanda wendet technische Vorschriften an, die eine Registrierung von Landmaschinen sowie eine Lizenzierung von Herstellern, Importeuren und Vertriebshändlern verlangen.

Auf regionaler Ebene hat die Kommission der Afrikanischen Union die politische Angleichung durch den Framework for Sustainable Agricultural Mechanization in Africa (SAMA) vorangetrieben, der Mitgliedstaaten bei nationalen Politiken, Maschinenqualität und Prüfinfrastruktur anleitet. Umfassendere SPS-Politikarbeit überschneidet sich zudem mit Pflanzenschutzgeräten und Rückstandskonformität. Handelserleichterungsinitiativen im Rahmen der African Continental Free Trade Area (AfCFTA) zielen darauf ab, Zölle und nichttarifäre Handelshemmnisse zu reduzieren, doch Ursprungsregeln und unterschiedliche nationale Konformitätsverfahren beeinflussen weiterhin, wie OEMs Vertrieb, lokale Montage und After-Sales-Präsenz in ganz Afrika strukturieren.

Wettbewerbslandschaft

Der afrikanische Markt für Landmaschinen weist eine moderate Konzentration auf. Die führenden Akteure Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited und Kubota Corporation halten zusammen im Jahr 2025 einen erheblichen Umsatzanteil. Konzerne dominieren das Premiumsegment, indem sie Hardware mit Telematik, Kreditprogrammen und umfassender Teileverteilung verbinden. Mahindra & Mahindra Limited, Kubota Corporation und Tractors and Farm Equipment Limited (TAFE) fordern etablierte Anbieter mit günstiger bepreisten Traktoren und auf Kleinbauernaufgaben zugeschnittenen Ausstattungsmerkmalen heraus. Chinesische Anbieter wie Weichai Lovol Intelligent Agricultural Technology Co., Ltd. nutzen Kostenführerschaft und flexible Zahlungsbedingungen, um in westafrikanische Korridore vorzudringen.

Digitalisierung ist zu einem wichtigen Differenzierungsmerkmal geworden. CNH Industrial N.V. richtete 2024 in Nairobi ein Teilelager ein, das die Lieferzeiten von vier Wochen auf fünf Tage erheblich verkürzte und die Kundendienst- und Servicezuverlässigkeit in Ostafrika verbesserte. Diese Entwicklung hat nicht nur die betriebliche Effizienz verbessert, sondern auch die Marktpräsenz des Unternehmens gestärkt, indem eine schnellere Teilelieferung ermöglicht und damit kritische Kundenbedürfnisse effektiv erfüllt werden. AGCOs Erprobung von Elektrotraktoren auf südafrikanischen Gartenbaugütern zeigt, wie Nachhaltigkeitsinitiativen margenstärkere Mikrosegmente erschließen können.

Lokale Montagebetriebe in Nigeria und Kenia beziehen Bausätze, um Einfuhrzölle zu umgehen, und produzieren wettbewerbsfähig bepreiste Einheiten, manchmal jedoch auf Kosten einer gleichbleibenden Qualität. Gefälschte Ersatzteile untergraben Margen und Markenvertrauen und zwingen Originalhersteller, in Hologrammetiketten und Händlerprüfungen zu investieren. Da Emissionsvorschriften strenger werden und die ISO-9001-Zertifizierung zur Ausschreibungsvoraussetzung wird, könnten kleinere nicht lizenzierte Akteure den Markt verlassen, was den Markt schrittweise zur Konsolidierung treibt.

Marktführer der afrikanischen Landmaschinenbranche

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programmgestützte Beschaffung und Servicemodell-Mechanisierung schaffen kurzfristige Nachfragecluster für Traktoren, Anbaugeräte und Bewässerungsanlagen, insbesondere dort, wo Leasing, Flottenbetrieb und Wartungsvereinbarungen eine nachhaltige Auslastung unterstützen. Nigeria startete im Februar 2026 das Renewed Hope National Agricultural Mechanisation Programme, das jährlich 1,2 Millionen Landwirte und 1,5 Millionen Hektar anvisiert, mit einer stufenweisen Verteilung von 2.000 Traktoren und über 9.000 Anbaugeräten über Dienstleister und Leasing-mit-Kaufoption-Strukturen, unterstützt von der Bank of Agriculture (BOA) und Heifer International. Ähnliche Signale der Kapitalbildung zeigten sich 2026 auch anderswo, darunter Äthiopien, das Mechanisierungsgeräte im Wert von 2,32 Milliarden Birr an regionale Bundesstaaten verteilte, sowie staatlich verknüpfte Maschinenfinanzierungspakete in Togo, die mehrere tausend Einheiten an Traktoren und Sä-/Erntetechnik umfassen.

Zugangsmodelle, die auf Zahlungen und Compliance aufbauen, erweitern zudem die Möglichkeiten über die reine Motorleistung hinaus, insbesondere bei Sprühgeräten und vernetzten Flottendiensten. Exportorientierter Gartenbau in Ost- und Südafrika treibt die Nachfrage nach Präzisionssprühgeräten voran, die Dosierung und Dokumentation steuern, was die Nachfrage nach höherwertigen aufgesattelten, gezogenen und selbstfahrenden Systemen unterstützt und die Anforderungen an Originalteile und kalibrierten Service erhöht. Da sich digitale Plattformen und Datenspuren über Pay-as-you-go- und Buchungsmodelle verbreiten (einschließlich Hello Tractor und ähnlicher im Marktkontext genannter Plattformen), können Anbieter Geräte mit Telematik, nutzungsbasierter Finanzierung und mobilem Service bündeln. Gleichzeitig schaffen politisch verknüpfte Standardisierungsbemühungen (SAMA und nationale Prüfregime) Differenzierungsspielraum für OEMs und Händler durch zertifizierte Produkte, geschulte Bediener und schnellere Ersatzteilverfügbarkeit.

Aktuelle Branchenentwicklungen

- Juni 2026: Tata Africa, ein John-Deere-Händler, eröffnete eine neue Niederlassung in Saint-Louis, Senegal, mit zusätzlicher Werkstattkapazität, Ersatzteilverfügbarkeit und lokalisierter Servicereichweite. Die Erweiterung verbessert die After-Sales-Reichweite in einem westafrikanischen Korridor, in dem Ausfallzeiten und lange Ersatzteillieferzeiten die Gerätenutzung erschweren können, und unterstützt eine höhere Auslastung von Vermietungs- und Auftragnehmerflotten.

- Februar 2026: CNH Industrial (New Holland) startete offiziell eine strategische Partnerschaft mit Inchcape Kenya als autorisiertem Vollsortiment-Importeur für Kenia. Die Vereinbarung erweitert Vertriebs- und Servicekontaktpunkte, verbessert den Zugang zu Traktoren und Anbaugeräten für kleine und mittelgroße Betriebe und passt sich dem auf Kenia ausgerichteten Momentum der Mechanisierungspolitik an.

- August 2024: AGCO Corporation eröffnete ein regionales Büro in Casablanca, Marokko, als Vertriebszentrum für West- und Nordafrika sowie zur Koordination seiner Agri-Parks-Initiative. Die Errichtung eines regionalen Standorts unterstützt ein engeres Händlermanagement und die Programmumsetzung und trägt dazu bei, gebündelte Angebote zu beschleunigen, die Gerätezugang mit Schulung und Servicestruktur kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkaufswert von Landmaschinen, die zur Bodenvorbereitung, Aussaat, Bewässerung, zum Pflanzenschutz und zur Ernte in ganz Afrika eingesetzt werden, erfasst an dem Punkt, an dem Geräte über OEMs und Vertriebskanäle in die landwirtschaftliche Nutzung verkauft werden.

Umfangsausschlüsse: Ausgeschlossen sind stationäre Nachernte-Verarbeitungslinien und nicht-landwirtschaftliche Baumaschinen, auch wenn diese gelegentlich auf Höfen eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Traktoren

- Weniger als 40 PS

- 40–99 PS

- 100 PS und mehr

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Rotationsgrubber und Kultivatoren

- Sonstige Geräte

- Pflanzmaschinen

- Sämaschinen

- Pflanzgeräte

- Streuer

- Sonstige Pflanzmaschinen

- Sprühgeräte

- Handgeführte Geräte / Rückensprühgeräte

- Traktoranbausprühgeräte

- Gezogene Sprühgeräte

- Selbstfahrende Sprühgeräte

- UAV- / Drohnensprühgeräte

- Bewässerungsmaschinen

- Tropfbewässerungssysteme

- Sprinklerbewässerungssysteme

- Sonstige Bewässerungsmaschinen

- Erntemaschinen

- Mähdrescher

- Sonstige Erntemaschinen

- Heu- und Futtermaschinen

- Mähwerke und Aufbereiter

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Traktoren

- Nach Geografie

- Nigeria

- Südafrika

- Kenia

- Ägypten

- Äthiopien

- Übriges Afrika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Abstimmung, was für Afrika als Landmaschine gezählt wird, und der anschließenden Kartierung der Nachfragesignale, die von Land zu Land überprüft werden können. Wir nutzten öffentliche Quellen wie FAOSTAT für Anbauflächen- und Produktionsindikatoren, Reihen der Weltbank und des IWF für makroökonomische Variablen, UN Comtrade für Maschinenhandelsströme sowie Veröffentlichungen nationaler Landwirtschaftsministerien zu Mechanisierungsprogrammen und Subventionsregelungen.

Um die Eingaben realistisch zu halten, umfasste die Sekundärlektüre auch Zoll- und Hafenaktualisierungen, Verbandswebsites sowie öffentlich zugängliche Unternehmensmeldungen und Investorenpräsentationen zur Kanalstruktur und Produktmischung. Wo Lücken bei Marktstruktur und Anbieterabdeckung bestanden, wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie ein weiteres mit Import- und Exportversanddaten nur zur Gegenprüfung von Richtungsanteilen und Preisspannen genutzt. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Gerätehersteller, Händlern und Vertriebspartnern, Vermietungs- und Dienstleistungsbetreibern sowie Großabnehmern aus der Landwirtschaft geführt, anschließend mit lokalen Experten aus dem Bereich Finanzierung und Mechanisierungsprogramme. Da es sich um einen regionalen Markt handelt, wurden die Gespräche auf Nord-, Ost-, West- und Südafrika verteilt, sodass Preisgestaltung, Importabhängigkeit und Einführungszeitpunkte verglichen und zur Verfeinerung unklarer Annahmen aus der Sekundärforschung genutzt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 16% | |

| Mittlere Ebene: 46% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 20% | Manager: 43% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-down-Rekonstruktion, bei der der adressierbare Nachfragepool aus mechanisierter Anbaufläche und Erntemix nach wichtigen Ländern aufgebaut und dann in Gerätebedarf nach typischen Arbeitsschritten (Bodenvorbereitung, Aussaat, Pflanzenschutz, Bewässerung und Ernte) übersetzt wurde. Von dort aus wurden Kategorieaufteilungen anhand beobachteter Adoptionsmuster, Austauschzyklen und Finanzierungszugang angewendet, und die Ergebnisse wurden mithilfe länderspezifischer Preisstaffeln und Mixverschiebungen in Werte umgerechnet.

Um die Gesamtsummen realitätsnah zu halten, wurden zudem selektive Bottom-up-Prüfungen mittels Händlerkanal-Checks, stichprobenartigen Stückzahlen für Traktoren und Schlüsselanbaugeräte sowie durchschnittlichen Verkaufspreisspannen durchgeführt, die durch Interviews validiert wurden. Eingaben, die das Modell wesentlich beeinflussten, umfassten die Traktordurchdringung nach Betriebsgröße, den Anteil importierter Geräte gegenüber lokaler Montage, den Diesel- und Inputkostendruck, der den Kaufzeitpunkt beeinflusst, die Einführung von Subventions- und Mechanisierungsprogrammen sowie die Anbauintensität, die die Auslastung bestimmt. Prognosen wurden mittels Szenarioanalyse erstellt, wobei Basisszenarien, Szenarien schnellerer Mechanisierung und Szenarien langsamerer Kreditverfügbarkeit getestet und dann an die Erwartungen von Experten zu Finanzierung, Niederschlagsvolatilität und politischer Kontinuität angeglichen wurden. Wo Detailinformationen auf Länderebene dünn waren, wurden Lücken mit Proxy-Indikatoren wie Anbaufläche, Importtrends und Adoptionsquoten vergleichbarer Länder gefüllt, gefolgt von einer Plausibilitätsprüfung anhand von Feldrückmeldungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich der Richtung der Handelsdaten, Ankündigungen von Politikprogrammen und von Händlern gemeldeten Nachfrageänderungen, bevor eine Zahl finalisiert wurde. Bei ungewöhnlichen Ausschlägen wurden Annahmen erneut überprüft, und Folgeanrufe wurden ausgelöst, um zu bestätigen, ob die Änderung preisgetrieben, volumengetrieben oder durch einmalige Ausschreibungen bedingt war.

Es wird ein mehrstufiger interner Überprüfungsprozess durchgeführt, damit Modelllogik, Einheitsökonomie und Länderaggregationen konsistent sind, bevor die endgültigen Ergebnisse freigegeben werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie Subventionsanpassungen, Wechselkursschocks oder großen Programmausschreibungen. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit der Kunde die aktuellste verfügbare Sicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Landmaschinen in Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Landmaschinen in Afrika stimmen oft nicht überein, da der einbezogene Geräteumfang, das Preisjahr und die Behandlung von Importen und lokaler Montage je nach Herausgeber unterschiedlich sein können. Unterschiede ergeben sich auch daraus, ob Schätzungen auf Handelsströmen, betrieblicher Adoption oder einer Mischung aus beidem basieren, was die Gesamtsummen in Märkten verschieben kann, in denen sich Kredite und Programme jährlich ändern.

Die Hauptdifferenz ergibt sich daraus, was innerhalb des Gerätekorbs gezählt wird und wann Preise in USD umgerechnet werden. In dieser Studie zählt Mordor Intelligence nur landwirtschaftliche Nutzungskategorien wie Traktoren, Sä-, Bewässerungs-, Sprüh- und Erntegeräte und wendet dann länderspezifische Preisstaffeln an, die mit Händlerrückmeldungen aktualisiert werden, anstatt einen einzigen regionalen Durchschnitt zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,52 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 4,60 Milliarden USD (2024) | Verwendet eine breitere Rahmung, die stark auf jüngste Import- und Absatzdynamik zu setzen scheint, und das Basisjahr liegt früher, was die Gesamtsummen erhöhen kann, wenn sich Wechselkurse und Preise danach verschoben haben. |

| Globale Beratungsgesellschaft B | 5,50 Milliarden USD (2026) | Stellt eine Wertspanne für ein zukünftiges Jahr dar und legt wahrscheinlich ein Szenario schnellerer Mechanisierung zugrunde, was die kurzfristige Nachfrage überzeichnen kann, wo Finanzierungszugang und Subventionsumsetzung je nach Land variieren. |

Die Tabelle zeigt, dass der Großteil der Abweichung durch die Breite des Umfangs, die Wahl des Basisjahres und die angenommene Geschwindigkeit des Adoptionsanstiegs im Prognoseschritt erklärt wird. Indem Variablen an mechanisierte Fläche, Gerätemix und lokal validierte Preisgestaltung gebunden bleiben, bleibt die Schätzung leichter nachvollziehbar und bei sich ändernden Bedingungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Markt für Landmaschinen im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 4,59 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Traktoren führten 2025 mit einem Anteil von 42,6 %.

Welcher Produkttyp wächst am schnellsten?

Sprühgeräte verzeichnen mit einer CAGR von 5,1 % bis 2031 die schnellste Expansion.

Welches Land soll die höchste Wachstumsrate verzeichnen?

Kenia soll zwischen 2026 und 2031 mit einer CAGR von 4,9 % wachsen.

Welche Rolle spielen staatliche Subventionen bei der Mechanisierung?

Programme in Nigeria, Kenia und Äthiopien senken die Anschaffungskosten und verkürzen die Amortisationszeiten, was Kleinbauern zur Einführung von Maschinen ermutigt.

Seite zuletzt aktualisiert am: