Marktgröße und Marktanteil für medizinische Schläuche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

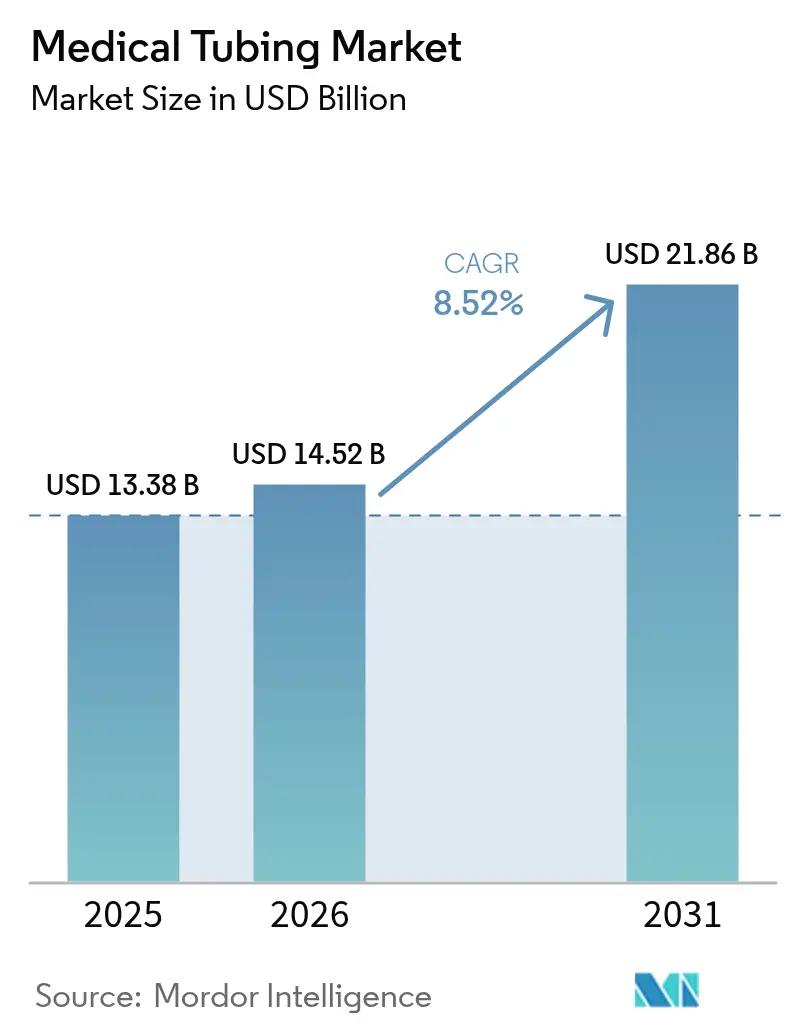

| Marktgröße (2026) | 14.52 Milliarden US-Dollar |

| Marktgröße (2031) | 21.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Schläuche von Mordor Intelligence

Der Markt für medizinische Schläuche hatte im Jahr 2025 einen Wert von 13,38 Mrd. USD und wird voraussichtlich von 14,52 Mrd. USD im Jahr 2026 auf 21,86 Mrd. USD bis 2031 wachsen, bei einer CAGR von 8,52 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage entsteht durch minimalinvasive Eingriffe, die rasche Ausweitung der häuslichen Pflege sowie die Integration von intelligenten Sensoren, die ehemals passive Leitungen in aktive Datenkanäle verwandeln. Hochpreisige Spezialpolymere, Mikroextrusionstechnologien und sensorgerechte Designs stehen im Mittelpunkt der nächsten Wachstumsphase, während Krankenhäuser weiterhin den Großteil des Verbrauchs sichern. Gleichzeitig stellen Lieferkettenrisiken bei medizinisch zugelassenem PVC und Silikon sowie wachsende Umweltvorschriften strategische Risiken dar, die Hersteller bewältigen müssen. Der Wettbewerbsdruck wird zunehmen, da mittelständische Unternehmen M&A-Aktivitäten verfolgen, um Extrusionskapazitäten und regulatorisches Fachwissen zu sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führten Arzneimittelverabreichungssysteme mit einem Umsatzanteil von 29,31 % im Jahr 2025, während Rauchabsaugung und Absaugschläuche bis 2031 mit einer CAGR von 11,45 % zulegen.

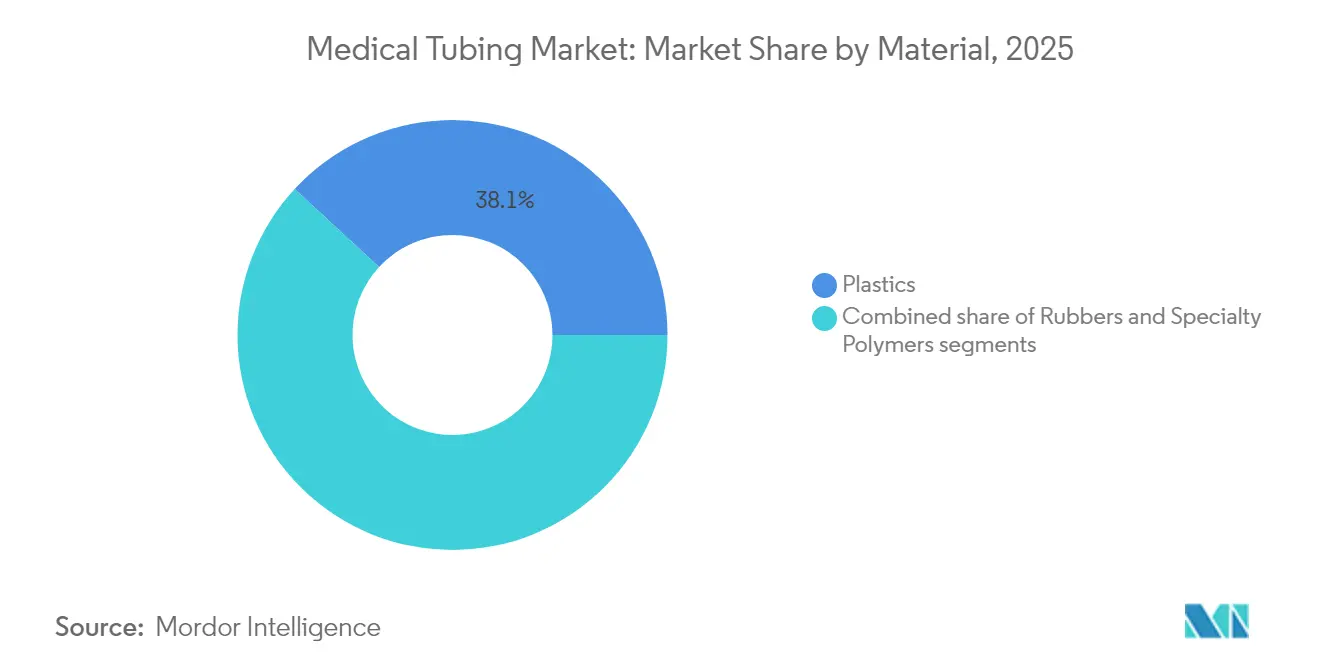

- Nach Material verfügten Kunststoffe im Jahr 2025 über einen Marktanteil von 38,12 % am Markt für medizinische Schläuche, und Spezialpolymere sollen zwischen 2026 und 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Struktur hielten Einlumen-Produkte im Jahr 2025 einen Marktanteil von 40,92 % an der Marktgröße für medizinische Schläuche, während mikroextrudierte Schläuche die schnellste CAGR von 11,02 % bis 2031 aufweisen.

- Nach Herstellungsverfahren sicherte sich die Einschneckenextrusion im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für medizinische Schläuche, während die Mikroextrusion eine CAGR von 10,51 % erzielen soll.

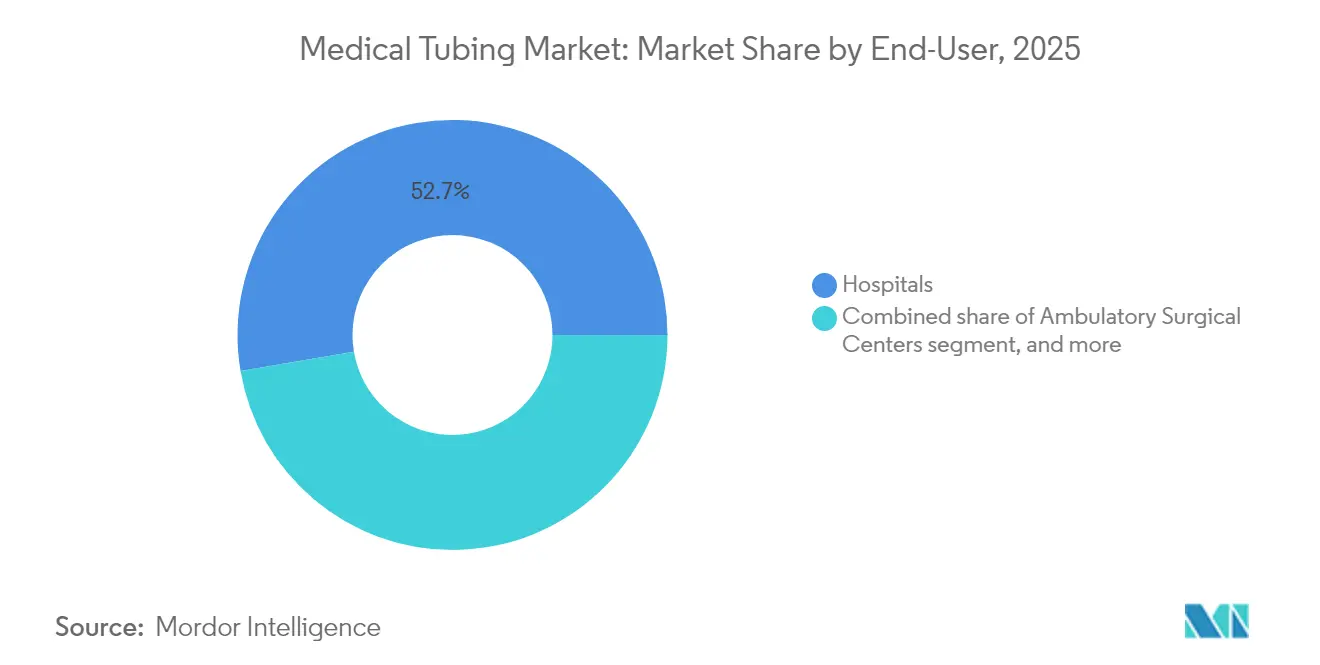

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,68 %, während häusliche Pflegeumgebungen eine CAGR von 11,24 % verzeichnen.

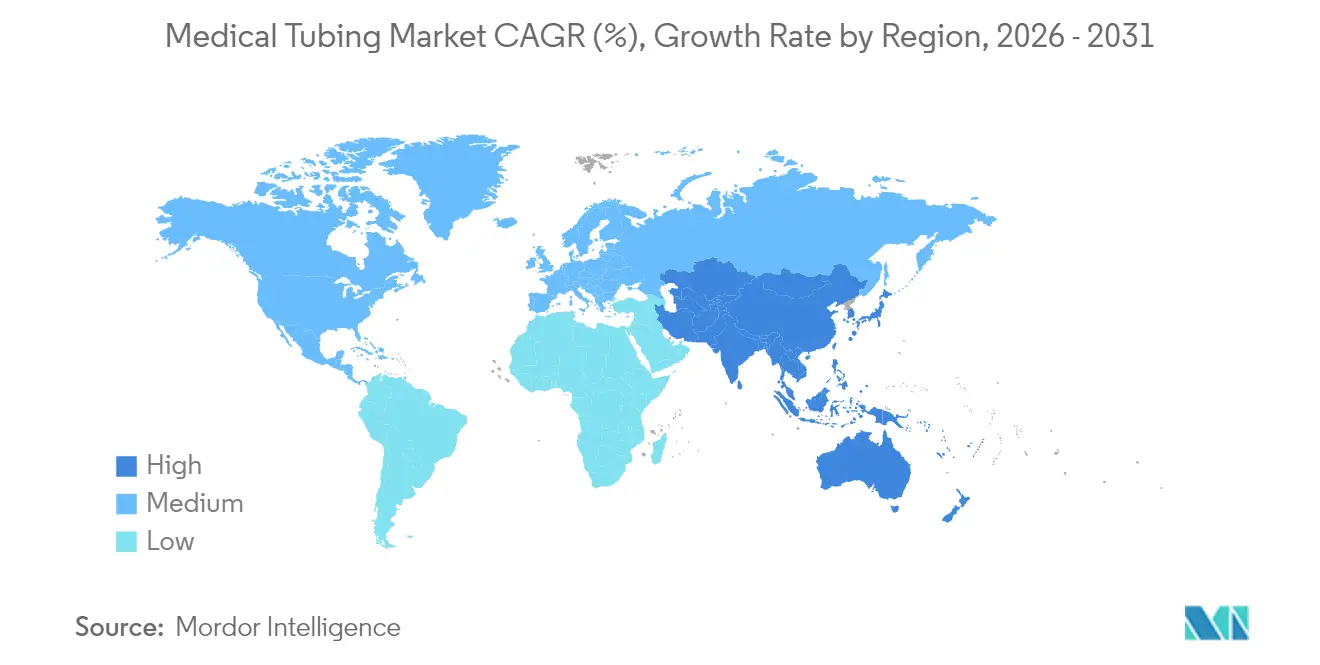

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 41,02 % am Markt für medizinische Schläuche, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,38 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Schläuche

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende globale Gesundheitsausgaben | +1.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer und altersbedingter Erkrankungen | +2.1% | Entwickelte Volkswirtschaften weltweit | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimalinvasiven therapeutischen Verfahren | +1.5% | Nordamerika und Europa führend, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Einweg-Medizinprodukten zur Infektionsprävention | +1.3% | Global, beschleunigt nach COVID | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Fortschritte in der Medizinpolymer- und Extrusionstechnologie | +1.0% | F&E-Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommende häusliche und patientennahe Behandlungsmodalitäten | +0.9% | Zunächst entwickelte Märkte, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und altersbedingter Erkrankungen

Daten der Centers for Disease Control and Prevention (US-Bundesbehörde für Seuchenbekämpfung und Prävention) zeigen, dass 76,4 % der US-amerikanischen Erwachsenen an mindestens einer chronischen Erkrankung leiden[1]Centers for Disease Control and Prevention, „Chronische Krankheitsindikatoren”, cdc.gov. Langzeittherapien wie Dialyse, kardiovaskuläre Interventionen und Dauerinfusionen von Arzneimitteln sind auf zuverlässige Schläuche angewiesen, die über längere Zeiträume im Körper oder zu Hause eingesetzt werden können. Eine alternde Bevölkerung verstärkt die Heimbehandlung und erfordert benutzerfreundliche Sets mit akustischen Alarmen und knickresistenten Lumina. Das Wachstum der Herz-Kreislauf-Erkrankungen fördert die Einführung von fortschrittlichen Katheterschläuchen für gepulste Feldablation und den transkatheteriellen Klappenersatz. Einwegschläuche schützen immungeschwächte Patienten, indem sie das Infektionsrisiko bei häufigen Infusionsszenarien minimieren.

Wachsende Nachfrage nach minimalinvasiven therapeutischen Verfahren

Allein die interventionelle Radiologie soll bis 2029 einen Wert von über 43 Mrd. USD erreichen und erfordert ultradünne Katheter mit hoher Torsionsstabilität[2]Frontiers in Radiology, „Marktausblick für interventionelle Radiologiegeräte”, frontiersin.org. Thermisch gezogene Polymerfasern ermöglichen jetzt MR-geführte Therapien, die ionisierende Strahlung vermeiden, und verschieben die Designziele hin zu nicht-ferromagnetischen Materialien mit engen Toleranzen[3]arXiv, „Thermisch gezogene Fasern für MRT-geführte Interventionen”, arxiv.org. Geräteführer wie Medtronic haben modifizierte Diamantrahmen integriert, die den Zugang bei der transkatheteriellen Klappenimplantation verbessern. Innovationen in der Spitzengeometrie verfeinern zudem die Aspiration und Stentabgabe und steigern insgesamt die Nachfrage nach Präzisionsmikroextrusion.

Zunehmende Verwendung von Einweg-Medizinprodukten zur Infektionsprävention

Post-pandemische Protokolle verfestigen die Präferenz für Einwegprodukte bei zentralvenösen, enteralen und Absaugschläuchen. Krankenhäuser errechnen, dass Einwegartikel die Sterilisierungskosten, die Kapitalentwertung und das Haftungsrisiko kompensieren. Antimikrobielle Beschichtungen und Materialien mit geringer Proteinbindung hemmen das Biofilmwachstum, während aktualisierte FDA-Leitlinien das Biokompatibilitäts-Testprogramm klären und Zulassungen beschleunigen. Vereinfachte Lieferketten sprechen zusätzlich Beschaffungsteams an, die die Komplexität der Wiederaufbereitung reduzieren möchten.

Kontinuierliche Fortschritte in der Medizinpolymer- und Extrusionstechnologie

KI-gestützte Extrusion-4.0-Plattformen überwachen die Wandstärke in Echtzeit, reduzieren Ausschuss und ermöglichen Innendurchmesser unter 0,1 mm mit einer Toleranz von ±2 µm. Schmelzextrusionsverfahren unterstützen die kontinuierliche Herstellung pharmazeutischer Schläuche mit verbesserter Wirkstofflöslichkeit. Spezialqualitäten wie Ultra-Polyimid erweitern die Wärme- und chemische Beständigkeit für elektrochirurgische und neurovaskuläre Geräte. Biokreislauf-Polyamid 11 reduziert den CO₂-Fußabdruck und erfüllt gleichzeitig die Anforderungen der ISO 10993.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Validierungsvorschriften | −1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalinvestitionen für medizinisch zugelassene Extrusionsanlagen | −0.8% | Wichtige Fertigungszentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei medizinisch zugelassenen Polymeren | −0.7% | Global, am ausgeprägtesten in importabhängigen Regionen | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Umweltbezogener Nachhaltigkeitsdruck bezüglich PVC- und Silikonverwendung | −0.6% | Europa führend, Vorschriften weltweit ausgeweitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und Validierungsvorschriften

Hersteller müssen ihre Qualitätsmanagementsysteme bis Februar 2026 gemäß der geänderten FDA-Verordnung mit ISO 13485:2016 in Einklang bringen. Aktualisierte Leitlinien verlangen nun eine umfassende chemische Charakterisierung, was Extrahier- und Auslaugstudien in monatelange Projekte verwandelt, die F&E-Zyklen verlängern. In Europa erhöhen MDR, REACH und RoHS den Dokumentationsaufwand, insbesondere für PVC-Leitungen mit Stabilisatoren. Die aufkommenden Beschränkungen für PFAS schaffen Unsicherheit für Fluorpolymer-Anwender und erzwingen Pipeline-Audits und mögliche Materialwechsel. Hohe Nutzergebühren erhöhen den Gemeinkosten, und kleinere Unternehmen ohne interne Regulierungsteams sehen sich mit Margenengpässen oder Rückzugsentscheidungen konfrontiert.

Hohe Kapitalinvestitionen für medizinisch zugelassene Extrusionsanlagen

Reinraumflächen, Lasermikrometer, Mehrschichtwerkzeuge und Echtzeit-SPC-Systeme treiben die Anlaufbudgets weit in den zweistelligen Millionenbereich. Währungsschwankungen und steigende Zinsaufwendungen belasten die ROI-Modelle zusätzlich. Asiatische Cluster mildern einige Kosten durch Lohnkosteneinsparungen, erfordern jedoch eine strenge Prozessvalidierung, die häufig westliche Berater einbindet. Die Kapitalhürde begünstigt Joint Ventures oder direkte Übernahmen durch diversifizierte Konzerne, die einen Markteintritt ohne Greenfield-Risiko anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Spezialpolymere treiben Innovation voran

Kunststoffe hielten im Jahr 2025 einen Anteil von 38,12 % am Markt für medizinische Schläuche dank ausgereifter Lieferketten und wettbewerbsfähiger Kostenstrukturen. Spezialpolymere hingegen wachsen mit einer CAGR von 10,18 %, da komplexe kardiovaskuläre, neurovaskuläre und Arzneimittelverabreichungsgeräte überlegene Gleitfähigkeit, Knickresistenz und Bioinertheit erfordern. Die Nachhaltigkeitsdebatte hat die Substitution von konventionellem PVC durch thermoplastische Elastomere (TPE) beschleunigt, die vergleichbare Klarheit und Weichheit ohne DEHP-Weichmacher bieten. Ultra-Polyimid, PEBAX und biokreislauf-fähiges PA11 sind heute in hochwertigen Katheterbaugruppen Standard. Anbieter, die diese Kunststoffe unter ISO 13485-konformen Bedingungen skalieren können, gewinnen Preissetzungsmacht. Die regulatorische Kontrolle rund um PFAS fördert frühe Schritte hin zu fluorfreien Alternativen in Hochdruckangiografieleitungen.

Polymerinnovationen entsprechen auch Recyclingmandaten, wobei fortgeschrittene Depolymerisierungsforschung auf geschlossene Kreisläufe zur medizinischen PVC-Rückgewinnung abzielt. Spezialelastomere erzielen höhere Durchschnittsverkaufspreise, erweisen sich jedoch aufgrund weniger Geräteausfälle über den Lebenszyklus als kostenneutral. Werkstoffdatenblätter enthalten nun auch Kennzahlen zum verkörperten CO₂-Gehalt, die von Nachhaltigkeitsbeauftragten der Krankenhäuser bei Ausschreibungen geprüft werden. Infolgedessen werden die auf Spezialpolymere entfallende Marktgröße für medizinische Schläuche bis 2031 bei den absoluten Zuwächsen im Vordergrund stehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Arzneimittelverabreichungssysteme führen den Markt an

Arzneimittelverabreichungssysteme machten im Jahr 2025 29,31 % des Umsatzes aus und unterstreichen die zentrale Rolle von Schläuchen bei der Präzisionsdosierung und Infusionsgenauigkeit. Chemotherapie, Biologika und lang wirkende Injektionspräparate sind auf enge Innendurchmessertoleranzen und geringe Extrahierbarkeit angewiesen, um die Wirkstoffintegrität zu erhalten. Rauchabsaugung und Absaugschläuche, die mit einer CAGR von 11,45 % wachsen, spiegeln das gestiegene Bewusstsein der Chirurgen für luftgetragene Partikelgefahren in Operationssälen wider. Katheterbasierte Herz-Kreislauf-Therapie bleibt ein Anker, doch die Produktlebenszyklen verkürzen sich, da Krankenhäuser Geräte der nächsten Generation suchen, die Fluoroskopiezeit und Strahlendosis reduzieren.

Dialyse- und verlängerte intravenöse Therapien fördern die Nachfrage nach knickresistenten, silikonfreien Leitungen, die für den nächtlichen Einsatz sicher sind. Enterale Ernährungssysteme integrieren antimikrobielle Schichten und RFID-Tags, um Fehlanschlüsse zu vermeiden. Die Nachfrage nach Peristaltikpumpen bleibt stabil, da die Laborautomatisierung zunimmt. Patientenspezifische, 3D-gedruckte Atemwegsstents illustrieren die frühe klinische Übernahme additiver Schlauchherstellung und deuten auf ein breiteres Anpassungspotenzial hin. Zusammen sichern diese Dynamiken die Führungsposition der Arzneimittelverabreichungssysteme und ermöglichen gleichzeitig wachstumsstarke Nischen, die den Gesamtwert des Markts für medizinische Schläuche steigern.

Nach Struktur: Mikroextrudierte Lösungen gewinnen an Dynamik

Einlumen-Formate erfassen weiterhin 40,92 % der Marktgröße für medizinische Schläuche, da sie generische Flüssigkeitsübertragungsanforderungen zu niedrigen Kosten erfüllen. Dennoch stellt mikroextrudierter Schlauch, der jährlich um 11,02 % wächst, die Innovationsgrenze dar, wo Innendurchmesser unter 0,1 mm neurovaskuläre Führungsdrähte und pädiatrische Interventionen ermöglichen. Mehrschichtige Designs kombinieren gleitfähige Innenkerne mit drehmomentstabilen Außenschichten, was die Schiebbarkeit optimiert, ohne das Profil zu erhöhen. Geflechtverstärkungen bieten Berstfestigkeit für die Hochdruckangiografie bei gleichzeitiger Beibehaltung eines geringen Querschnitts.

Sensorintegrierte intelligente Schläuche betten Mikroelektroden und faseroptische Elemente ein, die Fluss- und Temperaturdaten an Kliniker übermitteln. Koextrusion ermöglicht röntgendichte Streifen für fluoroskopische Sichtbarkeit ohne sekundäre Beschichtung. Hersteller, die eine Konzentrizität unter 3 % Abweichung beherrschen, verbessern die Führungseigenschaften und reduzieren klinische Reibung. Diese Fortschritte positionieren die strukturelle Differenzierung als bedeutenden Preishebel im Markt für medizinische Schläuche.

Nach Endnutzer: Häusliche Pflegeumgebungen verzeichnen rasantes Wachstum

Krankenhäuser hielten im Jahr 2025 52,68 % des Umsatzes, was die stetige Basisnachfrage nach Einweg-Massenschläuchen und fortschrittlichen Chirurgiekits widerspiegelt. Dennoch wachsen häusliche Pflegeumgebungen mit einer CAGR von 11,24 %, da Kostenträger kürzere stationäre Aufenthalte incentivieren. Fernüberwachungsgeräte mit zellularen Gateways sind auf lecksichere Schläuche angewiesen, die bei Okklusion Alarme auslösen und Patienten bei der eigenständigen Durchführung von Dialyse oder Arzneimittelinfusion unterstützen. Ambulante Operationszentren suchen Schnellverbindungsschläuche, um die Wechselzeiten zwischen Eingriffen zu minimieren.

Diagnostiklabore priorisieren chemische Beständigkeit und geringe Sorption, um die Integrität der Assays zu gewährleisten. Die Konsolidierung im Gesundheitswesen verlagert die Verhandlungsmacht hin zu integrierten Versorgungsnetzwerken, die die Umweltprofile der Lieferanten prüfen. Schlauchhersteller, die die Einhaltung von e-IFU und nachhaltige Verpackung zertifizieren können, verschaffen sich einen Vorteil, da Beschaffungsteams ihre Bewertungskriterien über den Stückpreis hinaus ausweiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Herstellungsverfahren: Mikroextrusionstechnologien schreiten voran

Die Einschneckenextrusion bewahrte im Jahr 2025 einen Anteil von 48,05 % dank hohem Durchsatz und geringen Werkzeugkosten. Mikroextrusion, die jährlich um 10,51 % wächst, deckt die steigende Nachfrage nach ultrakleinen Lumina und Multi-Durometer-Profilen ab, die in neurovaskulären Kathetern verwendet werden. Zweischneckenlinien ermöglichen eine präzise Pigment- und röntgendichte Füllstoffdispersion, die für Mehrschichtprodukte entscheidend ist. KI-gestützte Extrusion-4.0-Plattformen setzen geschlossene Laser-Messsysteme ein, die Düsenschwellungen in Echtzeit korrigieren und CpK-Verbesserungen über 1,67 erzielen.

Additive Fertigung bietet schnelle Prototypen und Nischenartikel in begrenzter Auflage und verkürzt die Zyklen von der Konzeption bis zur Klinik um Monate. Kontinuierliche Schmelzextrusion bei pharmazeutischen Schläuchen eliminiert Lösungsmittel aus der Produktionskette und erfüllt zunehmend strenge Umweltnormen. Investitionen in diese Verfahren stärken die Versorgungskontinuität und differenzieren Hersteller innerhalb des Markts für medizinische Schläuche.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,02 % des Umsatzes, angetrieben durch hohe Pro-Kopf-Gesundheitsausgaben, eine ausgereifte Gerätefertigungsbasis und ein Erstattungsklima, das fortschrittliche Kathetersysteme begünstigt. US-amerikanische Krankenhäuser führen die weltweite Einführung von sensorgerechten Leitungen an, die nahtlos mit elektronischen Patientenakten verknüpft sind, während Kanadas allgemeine Krankenversicherung eine stetige Basisnachfrage aufrechthält. Die Marktgröße für medizinische Schläuche in Nordamerika profitiert auch von konzentrierten F&E-Clustern und einer engen Zusammenarbeit zwischen Industrie und Hochschule, die die Kommerzialisierung beschleunigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,38 % bis 2031. China und Indien treiben die Expansion voran, bedingt durch breite Bevölkerungsbasen, das Aufkommen chronischer Erkrankungen und heimische Produktionserweiterungen, die durch multinationale Joint Ventures unterstützt werden. Lubrizols Investition von 350 Mio. USD in der Nähe von Chennai ist ein Beispiel für eingehendes Kapital, das auf regionale Extrusionskapazitäten abzielt und die Vorlaufzeiten für lokale OEMs verkürzt. Die 620 Millionen Einwohner der ASEAN-Region und die harmonisierte regulatorische Zusammenarbeit locken zudem Lieferanten an, die über das traditionelle westliche Nachfragegeschäft hinaus diversifizieren möchten.

Europa verzeichnet ein moderates Wachstum, getrieben durch die regulatorische Harmonisierung unter der MDR und einen starken Trend zu recycelbaren medizinischen Polymeren. Deutschland ist das Zentrum der Fertigung, während nordische Innovationen auf CO₂-arme Materialien setzen, die mit den Nachhaltigkeitszielen von Krankenhäusern vereinbar sind. Die EU-Verpackungs- und Verpackungsabfallverordnung, die Recyclingziele für 2030 festlegt, beschleunigt den Wandel hin zu biokreislauf-fähigen Harzen und Closed-Loop-Designs. Der allgemeine regionale Fortschritt bleibt trotz der Brexit-bedingten Komplexität, die die Zertifizierungswege im Vereinigten Königreich beeinflussen, stetig.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, da führende multinationale Unternehmen vertikale Integration und Prozessautomatisierung verfolgen, während Hunderte regionaler Extrusionsspezialisten lokale OEMs bedienen. Saint-Gobain nutzt seine Tiefenkenntnisse in der Silikonformgebung und proprietäre PEBAX-Mischungen, um Hochleistungs-Neurovaskulärkatheter auszustatten. W. L. Gore bietet ePTFE-basierte Transplantate an und erhielt den FDA-Breakthrough-Status für sein EXCLUDER TAMBE-System, was die Führungsposition bei komplexen aortalen Reparaturen stärkt. Freudenberg expandierte mit einem neuen Werk in Galway, das 100 Arbeitsplätze schafft und die Kapazität für Ballonkatheter erweitert.

M&A-Aktivitäten gestalten das Feld neu. Integer zahlte 140 Mio. USD für Pulse Technologies, um Lasermaschinierungsexpertise zu sichern, während MMT GenX Medical erwarb, um die Reichweite in der Mikroextrusion zu vertiefen. Solche Transaktionen bündeln regulatorische Unterlagen, geistiges Eigentum und Kapazitäten und ermöglichen eine breitere Kundenbindung. Gleichzeitig differenzieren KI-gesteuerte Extrusion 4.0 und antimikrobielle Beschichtungs-IP Bieter bei hochwertigen Ausschreibungen.

Chancenfelder bieten sich bei sensorintegrierten intelligenten Schläuchen, additiver Fertigung für patientenspezifische Atemwegsführungen und PFAS-freien Hochdruckleitungen. Anbieter, die recycelbare Formulierungen beherrschen und CO₂-Einsparungen dokumentieren, werden in die Nachhaltigkeitsbewertungen von Krankenhäusern aufgenommen. Vertikale Integration, die Harzcompoundierung, Reinraumextrusion, Spitzenformgebung und Endmontage verbindet, verkürzt Vorlaufzeiten und festigt den strategischen Vorteil für Vollserviceanbieter im Markt für medizinische Schläuche.

Marktführer für medizinische Schläuche

Saint-Gobain

Freudenberg Medical

W. L. Gore & Associates, Inc.

The Lubrizol Corporation

Raumedic AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Freudenberg meldete einen Jahresumsatz 2024 von 11,95 Mrd. EUR und investierte 604,4 Mio. EUR in F&E, einschließlich Katheter- und thermoplastischer Formgebungskapazitäten in Costa Rica.

- Mai 2025: Stryker erhielt die FDA-Zulassung für das OptaBlate BVN Basivertebral Nerve Ablation System mit lenkbarem Einführungssystem und mikroinfusionsfähigem Schlauch.

- Januar 2025: Zimmer Biomet gab die Übernahme von Paragon 28 für 1,1 Mrd. USD bekannt, um sein orthopädisches Angebot mit schlauchhaltigen Chirurgie-Kits zu vertiefen.

- Januar 2025: Medical Manufacturing Technologies erwarb GenX Medical, um sein Extrusionsportfolio zu stärken.

- Januar 2025: Teleflex schloss die Übernahme des Geschäftsbereichs Vaskuläre Intervention von BIOTRONIK für 760 Mio. EUR (830 Mio. USD) ab und erweiterte damit sein Portfolio für interventionelle Kardiologie.

- Dezember 2024: Abbott führte die ersten führerlosen linksbündelbranchigen Schrittmacherverfahren mit dem experimentellen AVEIR-Leitungssystem durch, das spezialisierte Lieferschläuche integriert.

Umfang des globalen Marktberichts für medizinische Schläuche

Gemäß dem Umfang des Berichts sind medizinische Schläuche für eine Vielzahl von Anwendungen konzipiert, die es Klinikern ermöglichen, Flüssigkeiten und Geräte zu verabreichen oder Gasflüsse zu ermöglichen. Gängige Anwendungen von medizinischen Schläuchen umfassen Beatmungsgeräte und Intravenöse Zugänge (IVs), aber Schläuche finden auch Verwendung als Unterstützung von Zugangsgeräten und als Liefermethode für andere Geräte. Der Markt für medizinische Schläuche ist segmentiert nach Material (Kunststoffe, Gummi und Spezialpolymere), nach Anwendung (Einweg-Massenschläuche, Arzneimittelverabreichungssysteme, Katheter und Kanülen sowie Sonstiges (Peristaltikpumpenschläuche, Gasversorgungsschläuche und Rauchabsaugungsschläuche)), nach Struktur (Einlumig, Koextrudiert, Mehrlumig und Geflechtschlauch) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Kunststoffe |

| Gummi |

| Spezialpolymere |

| Einweg-Massenschläuche |

| Arzneimittelverabreichungssysteme |

| Katheter und Kanülen |

| Dialyse und intravenöse Infusion |

| Peristaltikpumpenschläuche |

| Gasversorgung und Beatmungsschläuche |

| Rauchabsaugung und Absaugschläuche |

| Enterale Schläuche und Ernährungssonden |

| Einlumig |

| Koextrudiert / Mehrschichtig |

| Mehrlumig |

| Geflochten / Verstärkt |

| Mikroextrudiert |

| Sensorintegriert (Intelligent) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Häusliche Pflegeumgebungen |

| Einschneckenextrusion |

| Zweischneckenextrusion |

| Mikroextrusion |

| 3D-Druck / Additive Fertigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Kunststoffe | |

| Gummi | ||

| Spezialpolymere | ||

| Nach Anwendung | Einweg-Massenschläuche | |

| Arzneimittelverabreichungssysteme | ||

| Katheter und Kanülen | ||

| Dialyse und intravenöse Infusion | ||

| Peristaltikpumpenschläuche | ||

| Gasversorgung und Beatmungsschläuche | ||

| Rauchabsaugung und Absaugschläuche | ||

| Enterale Schläuche und Ernährungssonden | ||

| Nach Struktur | Einlumig | |

| Koextrudiert / Mehrschichtig | ||

| Mehrlumig | ||

| Geflochten / Verstärkt | ||

| Mikroextrudiert | ||

| Sensorintegriert (Intelligent) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostiklabore | ||

| Häusliche Pflegeumgebungen | ||

| Nach Herstellungsverfahren | Einschneckenextrusion | |

| Zweischneckenextrusion | ||

| Mikroextrusion | ||

| 3D-Druck / Additive Fertigung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert soll der Markt für medizinische Schläuche im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 21,86 Mrd. USD erreichen.

Welche Anwendung führt derzeit beim Umsatz?

Arzneimittelverabreichungssysteme erzielten im Jahr 2025 den größten Anteil von 29,31 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,38 % bis 2031 das schnellste Wachstum.

Warum gewinnen Spezialpolymere an Bedeutung?

Sie bieten überlegene Knickresistenz, Gleitfähigkeit und Nachhaltigkeitseigenschaften, die in fortschrittlichen Kathetersystemen geschätzt werden.

Wie beeinflusst die Regulierung die Materialauswahl?

Strengere FDA- und EU-Vorschriften sowie PFAS-Beschränkungen drängen Hersteller zu fluorfreien und recycelbaren Alternativen.

Welche Fertigungstechnologie wächst am schnellsten?

Mikroextrusion wächst mit einer CAGR von 10,51 % dank der Nachfrage nach ultrakleinmehrstufigen Schläuchen für minimalinvasive Geräte.

Seite zuletzt aktualisiert am: