Marktgröße und Marktanteil für Medizinische Versorgungsgüter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 198.17 Milliarden US-Dollar |

| Marktgröße (2031) | 318.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

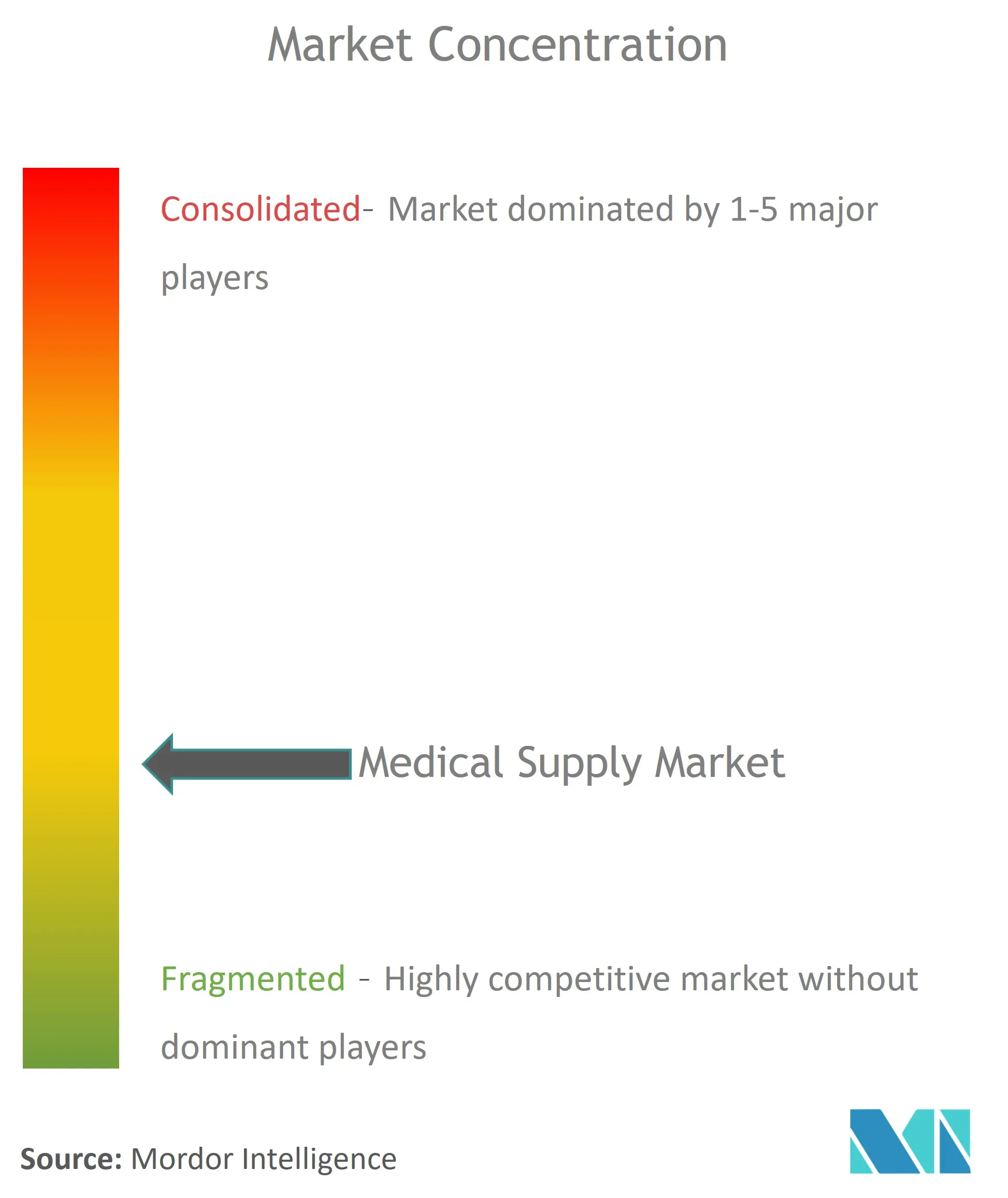

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Medizinische Versorgungsgüter von Mordor Intelligence

Die Marktgröße für Medizinische Versorgungsgüter wurde im Jahr 2025 auf 180,2 Milliarden USD bewertet und wird voraussichtlich von 198,17 Milliarden USD im Jahr 2026 auf 318,77 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,97 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst weit über das Bevölkerungswachstum hinaus, da Infektionskontrollnormen, leistungsbasierte Erstattung und die Dezentralisierung der Versorgung die Versorgungsgüter von Rohstoffbeiträgen zu unverzichtbaren Enablerern der Gesundheitssystemleistung erheben. Höhere Basiswerte bei persönlicher Schutzausrüstung (PSA), eine breitere Akzeptanz von Einweg-Prozedurensets und die regulatorische Angleichung an ISO 13485:2016 verringern die Compliance-Hürden für globale Produzenten und erhöhen gleichzeitig die Mindestqualitätsschwellen. Regionale Entwicklungsverläufe divergieren: Nordamerika behauptet seine Führungsposition durch etablierte Erstattungssysteme und frühe Übernahme bewährter Verfahren. Asien-Pazifik verzeichnet das stärkste Wachstum, da Kapazitäten und die Inzidenz chronischer Erkrankungen zunehmen, und Europa balanciert neue Verpflichtungen aus der Medizinprodukte-Verordnung (MDR) mit Nachhaltigkeitsregeln, die eine Produktreformulierung vorantreiben. Wettbewerbspositionierung hängt nun von der Fähigkeit ab, Einsparungen bei den Gesamtbetriebskosten, Reduktionen der Infektionsraten und für die Heimversorgung geeignete Formate zu liefern, was Konsolidierung und Technologiepartnerschaften stärkt, die Geräte, Verbrauchsmaterialien und Datendienste miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

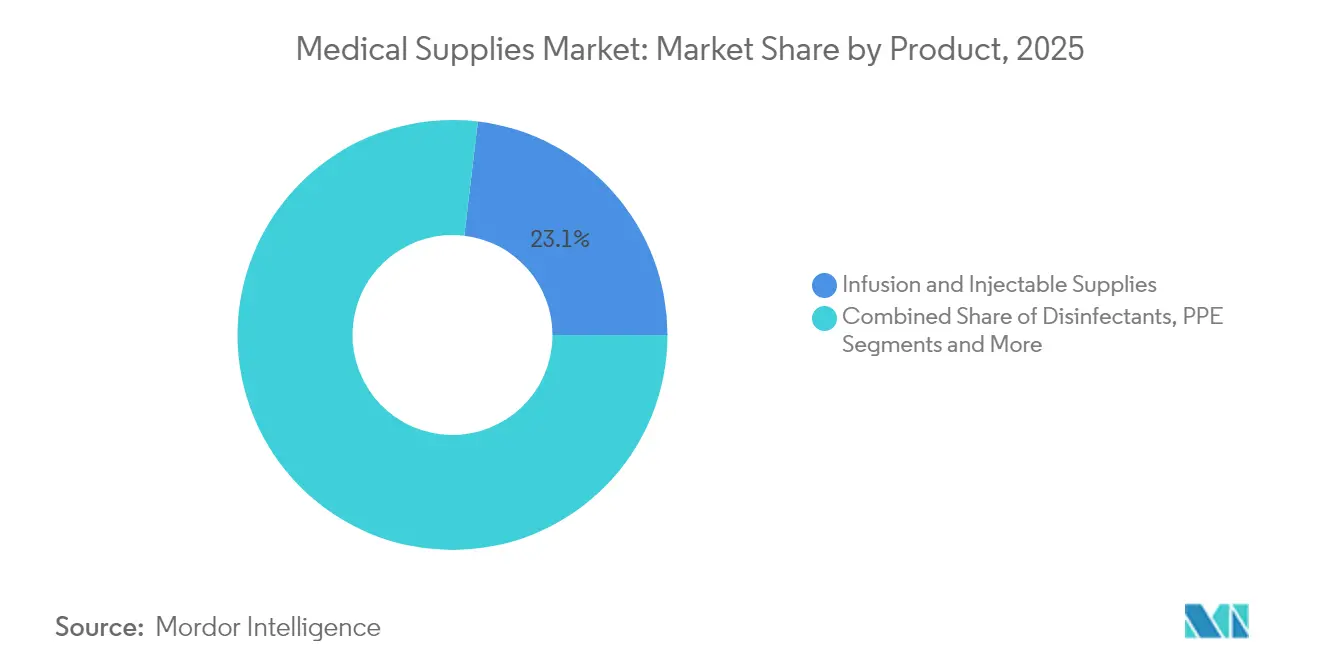

- Nach Produkttyp führten Infusions- und Injektionsversorgungsgüter mit einem Anteil von 23,12 % am Markt für Medizinische Versorgungsgüter im Jahr 2025, während Dialyseverbrauchsmaterialien voraussichtlich bis 2031 mit einer CAGR von 7,55 % wachsen werden.

- Nach Anwendung hielt die Infektionskontrolle im Jahr 2025 einen Umsatzanteil von 19,08 %; Atemwegsanwendungen sollen bis 2031 mit einer CAGR von 8,31 % wachsen.

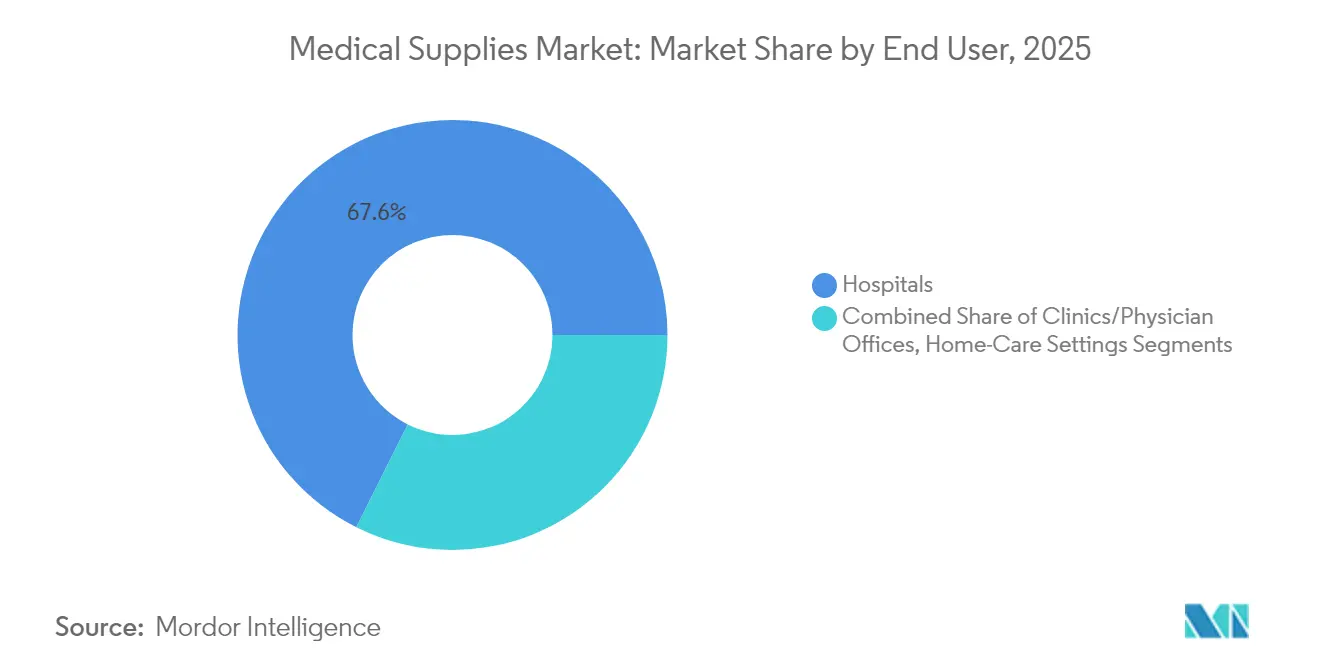

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Anteil von 67,62 % an der Marktgröße für Medizinische Versorgungsgüter, während häusliche Pflegeeinrichtungen den am schnellsten wachsenden Kanal mit einer CAGR von 8,98 % bis 2031 darstellen.

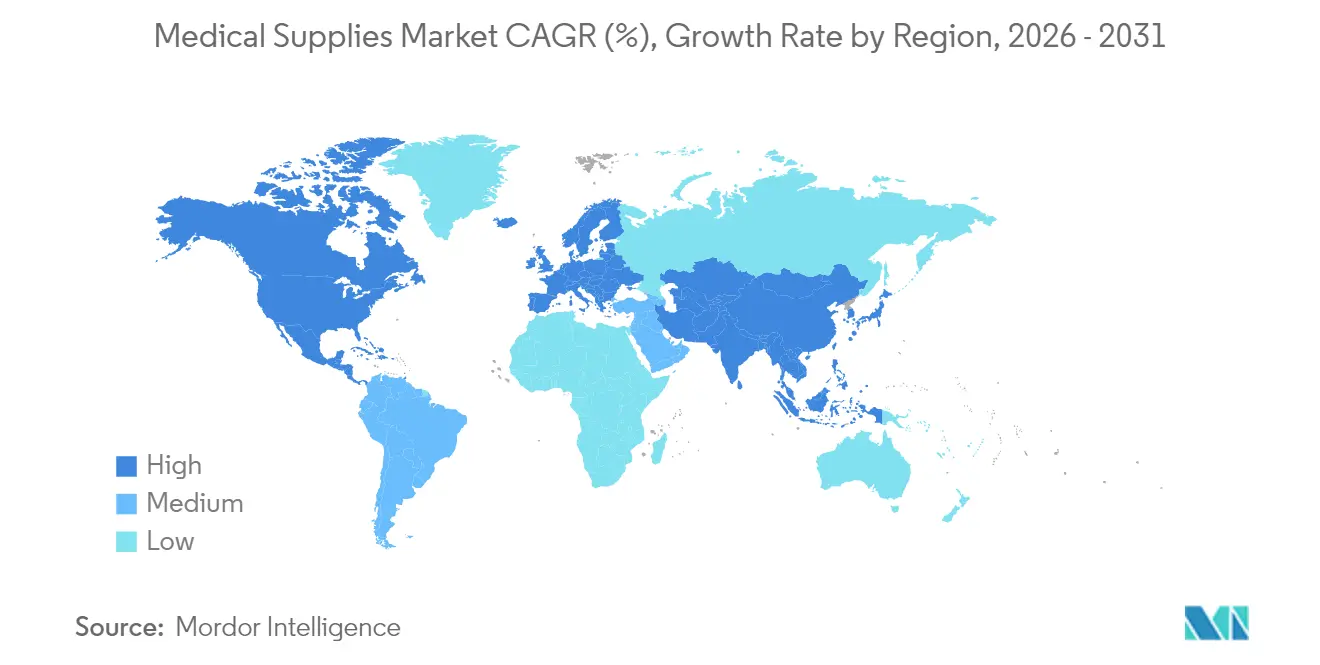

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,75 % an der Marktgröße für Medizinische Versorgungsgüter, doch Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 11,45 % während 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Medizinische Versorgungsgüter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum ambulanter chirurgischer Zentren | +1.50% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Pflege und zur Krankenhausversorgung zu Hause | +1.80% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsender Pool chronisch kranker Patienten | +1.20% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Steigende Auffüllungszyklen für persönliche Schutzausrüstung | +0.80% | Global, Schwerpunkt auf Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Instandhaltung | +0.60% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften | +0.50% | Europa führend, mit Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum ambulanter chirurgischer Zentren

Ambulante chirurgische Zentren (ASCs) führen jährlich mehr als 25 Millionen Eingriffe in den USA durch und wachsen jährlich um 3–4 %, da Kostenträger die genehmigten Eingriffslisten erweitern.[1]Centers for Medicare & Medicaid Services, "Erweiterung des Krankenhausversorgung-zu-Hause-Programms," cms.gov Ambulante chirurgische Zentren erzielen gegenüber stationären Krankenhausambulatorien Kosteneinsparungen von 40–60 %, weshalb Lieferanten Einweg-Sets neu gestalten, die Wechselzeiten verkürzen und Abfall reduzieren. Der Leitfaden der Lebensmittel- und Arzneimittelbehörde (FDA) zu vordefinierten Änderungskontrollplänen, gültig ab August 2024, ermöglicht es Herstellern, Geräte schneller weiterzuentwickeln, um den Arbeitsablaufanforderungen ambulanter chirurgischer Zentren gerecht zu werden.[2]Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration), "Änderungen der Verordnung zum Qualitätsmanagementsystem," fda.gov Portfolioveränderungen hin zu unkomplizierten Einwegprodukten mit integrierten Sicherheitsmerkmalen steigern wiederkehrende Umsätze und vertiefen die Durchdringung des Markts für Medizinische Versorgungsgüter.

Verlagerung zur häuslichen Pflege und zu Krankenhausversorgung-zu-Hause-Programmen

Krankenhausversorgung-zu-Hause-Modelle sind in mehr als 300 US-amerikanischen Gesundheitssystemen vertreten und erzielen Kosteneinsparungen von 25–30 % bei höheren Patientenzufriedenheitswerten als stationäre Stationen. Medizinische Versorgungsgüter müssen nun einfachere Verpackungen, eine längere Haltbarkeit und intuitive Anleitungen aufweisen, die für häusliche Pflegekräfte geeignet sind. Lieferanten investieren in Letzte-Meile-Logistik und digitale Nachbestellplattformen, um unterbrechungsfreie Versorgungsströme aufrechtzuerhalten. Da die dezentralisierte Pflege in Europa, Australien und Japan zunimmt, gewinnt der Markt für Medizinische Versorgungsgüter einen dauerhaften Wachstumspfad, der auf dem wiederkehrenden Verbrauch von Heimtherapien basiert.

Wachsender Pool chronisch kranker Patienten

Es wird prognostiziert, dass chronische Erkrankungen bis 2030 für 73 % der weltweiten Todesfälle verantwortlich sein werden.[3]Weltgesundheitsorganisation (World Health Organization), "Prognosen zur Sterblichkeit und zu Todesursachen," who.int Dialyseverbrauchsmaterialien verdeutlichen die Auswirkungen: Die behandelte Nierenpatienten-Population wächst jährlich um 6–8 %, wobei die Zunahme der Heimdialysenutzung die Pro-Patienten-Nutzung weiter steigert. Produzenten, die auf das Segment der Branche für Medizinische Versorgungsgüter im Bereich Diabetes, Herz-Kreislauf- und Nierenversorgung abzielen, legen Wert auf benutzerfreundliche Designs, die Selbstmanagement ermöglichen und Premiumpreise erzielen.

Steigende PSA-Auffüllungszyklen nach COVID

Strategische nationale Notfallbestände halten nun fortlaufende 90-Tage-Lagerbestände vor, und die meisten Akutversorgungseinrichtungen haben ihre vorhandenen PSA-Puffer gegenüber dem Niveau vor 2020 verdoppelt. Diese institutionalisierte Nachfrage beseitigt die während der Pandemie beobachteten Boom-Bust-Beschaffungsschwankungen und unterstützt stabilere Umsätze für Hersteller von Handschuhen, Masken und Schutzkitteln innerhalb des Markts für Medizinische Versorgungsgüter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte FDA- und MDR-Rückrufe im Rahmen der Marktüberwachung nach der Zulassung | -0.80% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Nitrilpreise, die die Margen bei Verbrauchsmaterialien belasten | -0.60% | Global, mit Konzentration der Lieferkette in Asien | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck gegen Einweg-Kunststoffe in Krankenhäusern | -0.40% | Europa führend, mit Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum (APAC) | Langfristig (≥ 4 Jahre) |

| Knappe globale Sterilisationskapazität mit Ethylenoxid | -0.30% | Global, mit kritischen Engpässen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte FDA- und MDR-Rückrufe nach der Zulassung

Rückrufe der Klasse I stiegen im Jahr 2024 um 35 % und betrafen überwiegend Sterilitätsmängel. In Europa decken MDR-Audits latente Qualitätsprobleme auf und lösen Marktrücknahmen aus. Anbieter, die mit Engpässen konfrontiert sind, wechseln zu Ersatzprodukten, doch Hersteller absorbieren um 8–12 % höhere Compliance-Kosten, die die Margen im gesamten Markt für Medizinische Versorgungsgüter schmälern.

Volatile Harz- und Nitrilpreise

Nitrilpreise schwankten im Jahr 2024 um 40–60 %, während wichtige Harze Schwankungen von 25–35 % verzeichneten, die durch Rohstoffvolatilität und Umweltauflagen angetrieben wurden. Rohstoffintensive Produktlinien wie Untersuchungshandschuhe und Spritzen erleiden Margenkompression, da Erstattungspläne hinter der Materialinflation zurückbleiben. Größere Akteure sichern sich durch vertikale Integration und mehrjährige Lieferverträge ab, doch kleinere Unternehmen in der Branche für Medizinische Versorgungsgüter riskieren Vertragsverluste, wenn sie die angebotenen Preise nicht halten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Infusionsversorgungsgüter behalten die Führung, während Dialyse überdurchschnittlich wächst

Infusions- und Injektionsversorgungsgüter trugen im Jahr 2025 mit 23,12 % zur Marktgröße für Medizinische Versorgungsgüter bei und unterstreichen den universellen Bedarf an intravenöser Therapie auf jeder Versorgungsebene. Das Wachstum wird durch sicherheitstechnisch verbesserte Nadeln und intelligente Infusionspumpen stabilisiert, die Medikationsfehler reduzieren. Neues Volumen entsteht nun aus Home-Infusions-Programmen, die durch Erstattungsausweitungen gestützt werden, was Anbieter dazu veranlasst, Geräte und Einwegprodukte für häusliche Behandlungsschemata zu bündeln.

Dialyseverbrauchsmaterialien verzeichnen den stärksten Anstieg mit einer CAGR von 7,55 % bis 2031. Die zunehmende Prävalenz von Diabetes und Bluthochdruck vergrößert den Nierenpatienten-Pool, während politische Anreize für die häusliche Peritonealdialyse die Nachfrage nach kompakten Beuteln, Kassetten und sterilen Verbindern steigern. Lieferanten, die nachweislich reduzierte Infektionsraten und einfachere Selbstverabreichung dokumentieren, können Anteile in diesem Premiumsegment des Markts für Medizinische Versorgungsgüter gewinnen. Fortschrittliche Polymermembranen und antimikrobielle Beschichtungen bleiben Differenzierungshebel, da der Wettbewerb zunimmt.

Nach Anwendung: Infektionskontrolle dominiert, Atemwegsversorgung verzeichnet starkes Wachstum

Infektionskontrolle machte im Jahr 2025 einen Anteil von 19,08 % am Markt für Medizinische Versorgungsgüter aus und verankert weiterhin die Beschaffungsprioritäten. Krankenhäuser investieren in Flächendesinfektionsmittel, sterile Umhüllungen und Barrieretücher, um Null-Infektions-Ziele zu erreichen, und Regulierungsbehörden verschärfen Strafen im Zusammenhang mit im Krankenhaus erworbenen Ereignissen. Anbieter, die vollständige Systembundles anbieten, wie Chemikalien, Indikatoren und Sterilisationsverbrauchsmaterialien, positionieren sich als strategische Partner statt als Lieferanten einzelner SKUs.

Atemwegsanwendungen, die voraussichtlich bis 2031 mit einer CAGR von 8,31 % wachsen werden, profitieren von steigenden Diagnosen von Schlafapnoe und chronisch obstruktiver Lungenerkrankung. Technologische Fortschritte bei nicht-invasiven Beatmungsmasken und Einweg-Befeuchter-Kammern fördern die häusliche Pflege und verbessern die Therapietreue der Patienten. Zusammengenommen verstärken diese Trends einen mehrjährigen Aufschwung im gesamten Markt für Medizinische Versorgungsgüter.

Nach Endverbraucher: Krankenhäuser behalten die Größe; häusliche Pflege beschleunigt sich

Krankenhäuser hielten im Jahr 2025 mit 67,62 % den größten Anteil an der Marktgröße für Medizinische Versorgungsgüter und spiegeln damit ihre Rolle in der Notfallversorgung, Intensivmedizin und bei komplexen Operationen wider. Einkaufsteams legen nun Wert auf den Lebenszeitwert und bevorzugen Lieferanten, die Infektionsratenreduktionen und Workflow-Effizienzgewinne quantifizieren. Integrierte Liefervereinbarungen, die breite SKU-Portfolios abdecken, vereinfachen das Lieferantenmanagement und sichern Volumenverpflichtungen.

Häusliche Pflegeeinrichtungen verzeichnen den stärksten Anstieg mit einer CAGR von 8,98 % bis 2031. Fernüberwachung, Home-Infusion und renale Selbstversorgung gestalten die Nachfrage hin zu Kleinpackungsformaten mit manipulationssicheren Siegeln und klaren Bildanleitungen um. Logistikpartner, die eine Auffüllung innerhalb von zwei Tagen garantieren oder Abonnementmodelle anbieten, gewinnen Anbieterverträge. Kliniken, Arztpraxen und Langzeitpflegeeinrichtungen wachsen im mittleren einstelligen Bereich, da sie ihre Verfahrenskompetenzen erweitern und eine diversifizierte Nachfragebasis im Markt für Medizinische Versorgungsgüter aufrechterhalten.

Geografische Analyse

Nordamerika blieb im Jahr 2024 der bedeutendste Beitragszahler, dank etablierter Erstattungssysteme und der schnellen Übernahme erstklassiger Infektionskontrollprodukte. Vorhersehbare FDA-Nutzergebührenstrukturen und die Angleichung an ISO 13485:2016 verringern die regulatorischen Hürden für internationale Lieferanten. Kanada beschleunigt Gerätezulassungen durch sein Programm zur einheitlichen Medizinproduktprüfung (Medical Device Single Audit Program), während mexikanische Privatkrankenhäuser Premiumeinwegprodukte importieren, um Medizintourismus zu bedienen. Zusammengenommen stabilisieren diese Faktoren das regionale Wachstum und erhalten eine hohe Kaufkraft im Markt für Medizinische Versorgungsgüter.

Europas Entwicklungsverlauf ist gleichmäßiger, da MDR-Dokumentationskosten und PFAS-Beschränkungen kleinere Lieferanten belasten. Deutschland führt beim Exportwert mit seiner eingebetteten Fertigungsbasis, und das Vereinigte Königreich verfeinert seine post-Brexit-Konformitätsregeln, um globale Standards widerzuspiegeln und transatlantischen Produzenten einen dualen Zugangspfad zu bieten. Südeuropäische Märkte, trotz fiskalischer Einschränkungen, leiten Strukturfonds in Infektionspräventions-Upgrades und sichern damit inkrementelle Expansion für Sterilisations- und Atemwegseinwegprodukte.

Asien-Pazifik liefert die schnellste CAGR von 11,45 % bis 2031. Chinas volumenbasierte Beschaffung begünstigt kosteneffiziente inländische Produzenten für Hochvolumenartikel, während die Präferenz für importierte Premiumverbrauchsmaterialien in tertiären Krankenhäusern bestehen bleibt. Japans alternde Gesellschaft treibt die stetige Nachfrage nach Wundversorgung- und Stomaversorgungsprodukten an, und Südkorea fügt digitale Konnektivität zu Einwegprodukten hinzu, um geräteunabhängige Datenerfassung zu ermöglichen. Indien weitet sein Versicherungssystem Pradhan Mantri Jan Arogya Yojana aus und verbessert damit den Zugang zu interventionellen Eingriffen, die Angebote des Markts für Medizinische Versorgungsgüter nutzen. Fertigungscluster in Malaysia, Thailand und Vietnam erweitern die Exportkapazität und verringern die Abhängigkeit von Einzelland-Sourcing.

Wettbewerbslandschaft

Der Markt für Medizinische Versorgungsgüter weist eine moderate Konzentration auf. Cardinal Health kontrolliert durch Distributions-, Kitting- und Logistikvorteile etwa 15,36 % des Markts. Becton Dickinson hält 2,11 % durch den Fokus auf sicherheitstechnisch verbesserte Spritzen und Infektionskontroll-Einwegprodukte, während ICU Medical mit 1,55 % durch Nischenstärke in der Infusionstherapie punktet. Konsolidierung bleibt aktiv: Die 950-Millionen-USD-Allianz Medline-Ecolab zur Infektionsprävention verbindet die Produktion von Verbrauchsmaterialien mit Chemikalien, um gebündelten Mehrwert zu bieten.

Technologiepartnerschaften differenzieren führende Unternehmen. Firmen integrieren RFID-Tags und Barcodesysteme, die in Krankenhaus-Inventarplattformen integriert werden und Fehlbestände um bis zu 30 % reduzieren. KI-gestützte Bedarfsprognosen reduzieren ungenutzten Bestand und stimmen die Auffüllung mit vertraglich vereinbarten Volumina ab. Nachhaltigkeit ist zu einem Beschaffungskriterium geworden; DuPonts Übernahme von Donatelle Plastics im Jahr 2024 fügte energiearme Sterilisationsverpackungen hinzu, und B. Brauns Versprechen einer 50%igen Verpackungsreduzierung zielt sowohl auf Kosten als auch auf Kohlenstoffkennzahlen ab.

Neue Marktteilnehmer orientieren sich auf Heimversorgungs-Nischen und biobasierte Materialien, doch Skalierungsbarrieren bei der Sterilherstellung und Validierung bremsen ihren Vormarsch. Die ISO-13485:2016-Harmonisierung bis Februar 2026 begünstigt multinationale Marktteilnehmer, die bereits in allen Regionen konform sind. Insgesamt verlagert sich die Wettbewerbsintensität von reinen Preisargumenten hin zu ergebnisverknüpften Verträgen und integrierten Servicebundles, die die Wechselkosten erhöhen.

Marktführer in der Branche für Medizinische Versorgungsgüter

Medtronic plc

Cardinal Health

Becton, Dickinson and Company

B. Braun Melsungen AG

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: WACKER übernahm Bio Med Sciences, um seine medizinische Silikonplattform für wachstumsstarke Wundversorgung- und implantierbare Komponenten zu erweitern.

- Januar 2025: Henry Schein schloss den Kauf von Acentus für 380 Millionen USD ab und vergrößerte damit seinen nordamerikanischen Distributions-Fußabdruck.

- Dezember 2024: UFP Technologies kaufte AQF Medical für 45 Millionen USD und erweiterte damit Kapazitäten für Einwegartikel aus Reinräumen.

- Oktober 2024: Merit Medical Systems zahlte 120 Millionen USD für Biolife und trat damit in den Markt für periphere vaskuläre Einwegprodukte ein.

Berichtsumfang des globalen Markts für Medizinische Versorgungsgüter

Gemäß dem Berichtsumfang sind medizinische Versorgungsgüter als medizinische oder chirurgische Artikel bekannt, die in einer Gesundheitseinrichtung verwendet werden, verbrauchbar, aufbrauchbar, einweg oder nicht dauerhaft sind und zur Behandlung oder Diagnose einer spezifischen Krankheit, Verletzung oder eines Zustands eines Patienten eingesetzt werden. Der Markt für Medizinische Versorgungsgüter ist segmentiert nach Produkttyp (Diagnostische Versorgungsgüter, Infusions- und Injektionsversorgungsgüter, Intubations- und Beatmungsversorgungsgüter, Desinfektionsmittel, Persönliche Schutzausrüstung, Sterilisationsverbrauchsmaterialien, Wundversorgungsverbrauchsmaterialien, Dialyseverbrauchsmaterialien, Radiologieverbrauchsmaterialien, Katheter, Schlafapnoe-Verbrauchsmaterialien und andere Medizinische Versorgungsgüter), Anwendung (Urologie, Wundversorgung, Radiologie, Atemwegsversorgung, Infektionskontrolle, Kardiologie, In-vitro-Diagnostik und andere Anwendungen), Endverbraucher (Krankenhäuser, Kliniken/Arztpraxen und andere Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnostische Versorgungsgüter |

| Infusions- und Injektionsversorgungsgüter |

| Intubations- und Beatmungsversorgungsgüter |

| Desinfektionsmittel |

| Persönliche Schutzausrüstung |

| Sterilisationsverbrauchsmaterialien |

| Wundversorgungsverbrauchsmaterialien |

| Dialyseverbrauchsmaterialien |

| Radiologieverbrauchsmaterialien |

| Katheter |

| Andere Produkttypen |

| Urologie |

| Wundversorgung |

| Radiologie |

| Atemwegsversorgung |

| Infektionskontrolle |

| Kardiologie |

| In-vitro-Diagnostik |

| Andere Anwendungen |

| Krankenhäuser |

| Kliniken / Arztpraxen |

| Häusliche Pflegeeinrichtungen |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Diagnostische Versorgungsgüter | |

| Infusions- und Injektionsversorgungsgüter | ||

| Intubations- und Beatmungsversorgungsgüter | ||

| Desinfektionsmittel | ||

| Persönliche Schutzausrüstung | ||

| Sterilisationsverbrauchsmaterialien | ||

| Wundversorgungsverbrauchsmaterialien | ||

| Dialyseverbrauchsmaterialien | ||

| Radiologieverbrauchsmaterialien | ||

| Katheter | ||

| Andere Produkttypen | ||

| Nach Anwendung | Urologie | |

| Wundversorgung | ||

| Radiologie | ||

| Atemwegsversorgung | ||

| Infektionskontrolle | ||

| Kardiologie | ||

| In-vitro-Diagnostik | ||

| Andere Anwendungen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Kliniken / Arztpraxen | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endverbraucher | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Medizinische Versorgungsgüter?

Der Markt für Medizinische Versorgungsgüter wird im Jahr 2026 auf 198,17 Milliarden USD bewertet.

Wie schnell wird der Markt für Medizinische Versorgungsgüter voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 9,97 % ausdehnen und bis 2031 einen Wert von 318,77 Milliarden USD erreichen wird.

Welche Produktkategorie hält derzeit den größten Marktanteil bei Medizinischen Versorgungsgütern?

Infusions- und Injektionsversorgungsgüter führten im Jahr 2025 mit einem Anteil von 23,12 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 11,45 % während 2026–2031 verzeichnen.

Warum ziehen häusliche Pflegeeinrichtungen Investitionen in Medizinische Versorgungsgüter an?

Krankenhausversorgung-zu-Hause-Programme, Erstattung für Home-Infusion und Fernüberwachung treiben eine CAGR von 8,98 % für den Verbrauch in der häuslichen Pflege an und fördern die Nachfrage nach vereinfachten, für die Heimnutzung geeigneten Versorgungsgütern.

Wie wirken sich strengere Vorschriften auf Lieferanten aus?

Die Angleichung an ISO 13485:2016 und eine verschärfte Marktüberwachung nach der Zulassung erhöhen die Compliance-Kosten, standardisieren jedoch die Qualitätserwartungen und begünstigen Unternehmen mit etablierten globalen Qualitätssystemen.

Seite zuletzt aktualisiert am: