Marktgröße und Marktanteil für IV-Schlauchsets und Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

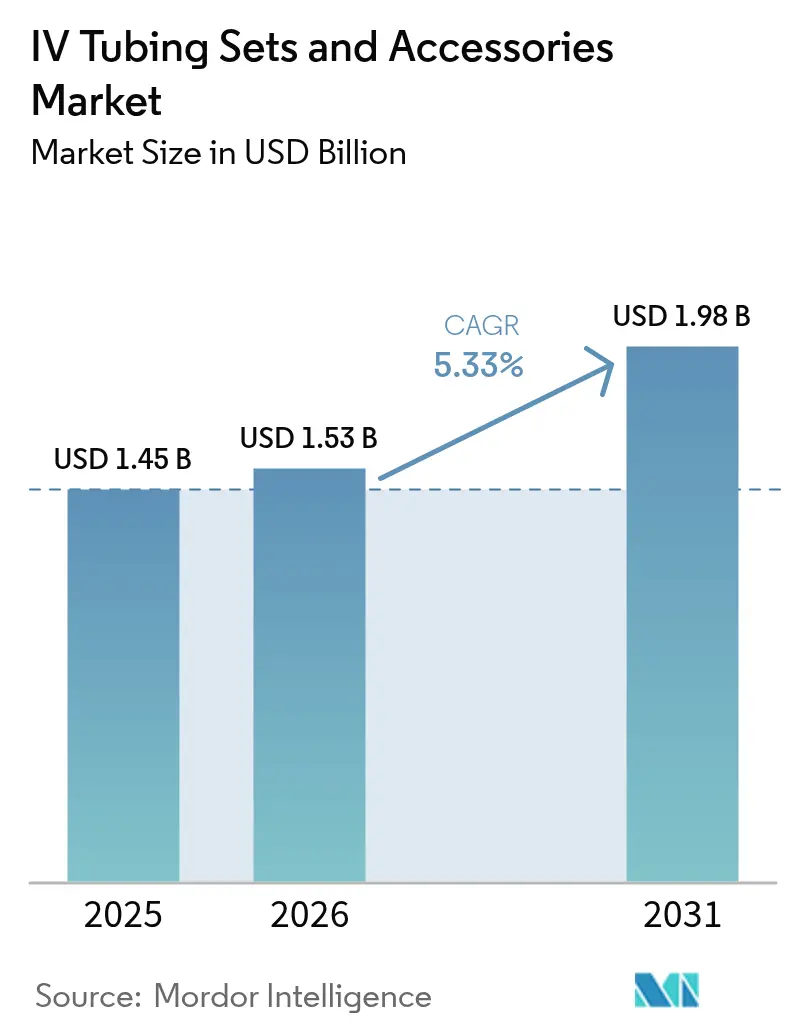

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IV-Schlauchsets und Zubehör von Mordor Intelligence

Die Marktgröße für IV-Schlauchsets und Zubehör wird im Jahr 2026 auf 1,53 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,45 Milliarden USD, mit Projektionen für 2031 von 1,98 Milliarden USD, bei einer Wachstumsrate von 5,33 % CAGR über den Zeitraum 2026–2031. Das Wachstum basiert auf der Verlagerung der Infusionstherapie von stationären Stationen hin zu ambulanten Einrichtungen und häuslichen Pflegesettings, in denen sich die Nachfrage von episodischer zu kontinuierlicher Nutzung verschiebt [1]Fresenius SE & Co. KGaA, "Fresenius Unternehmenspräsentation," fresenius.com. Krankenhäuser und ambulante Zentren bevorzugen zunehmend integrierte Schlauch- und Anschlusssysteme, die mit den Anforderungen geschlossener Sicherheitssysteme übereinstimmen, während intelligente Pumpen, die jedes Set am Patientenbett authentifizieren, Medikationsfehler reduzieren. Hersteller profitieren zudem von Strategien der vertikalen Integration, die durch proprietäre Schlauchdesigns wiederkehrende Einnahmen aus Verbrauchsmaterialien sichern. Gleichzeitig verschärft sich der Wettbewerbsdruck, da asiatische Hersteller qualitativ hochwertige Angebote skalieren, die westliche regulatorische Anforderungen erfüllen.

Wichtigste Erkenntnisse des Berichts

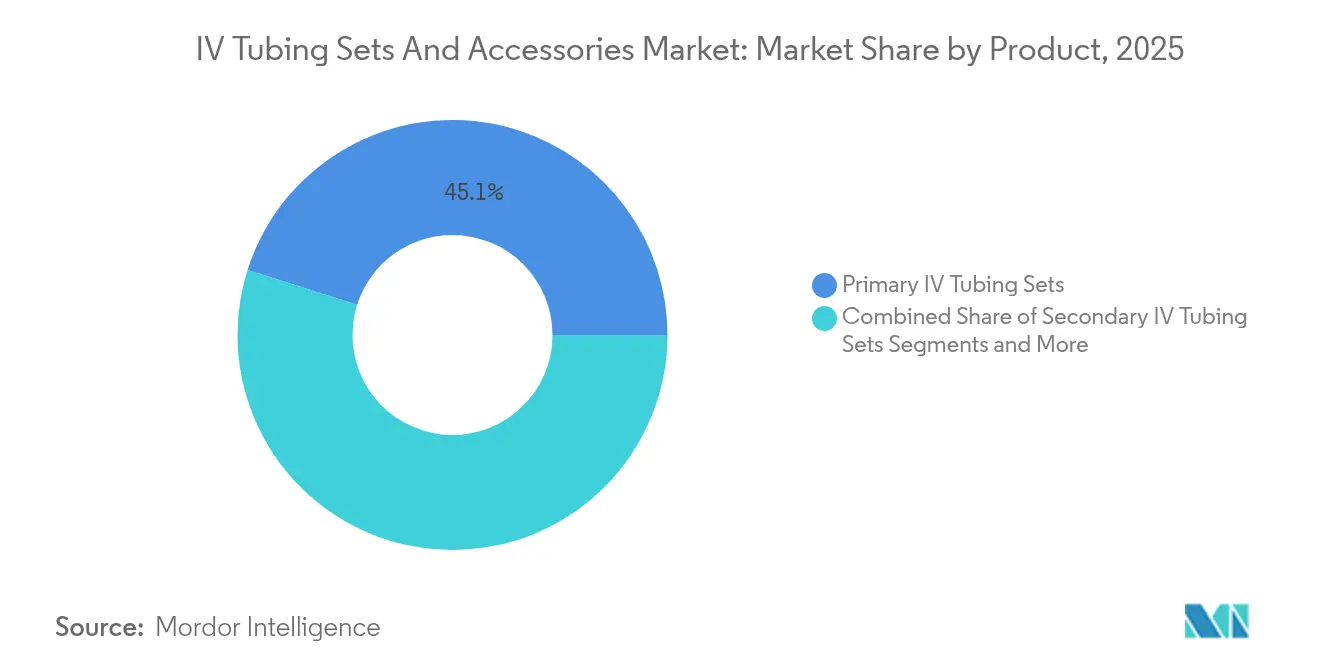

- Nach Produkt führten primäre IV-Schlauchsets mit einem Umsatzanteil von 45,12 % im Jahr 2025; sekundäre IV-Schlauchsets werden voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen.

- Nach Anwendung entfiel auf die periphere intravenöse Kathetereinlage im Jahr 2025 ein Marktanteil von 40,95 % am Markt für IV-Schlauchsets und Zubehör, während die Anlage eines zentralvenösen Katheters bis 2031 mit einer CAGR von 6,18 % wachsen soll.

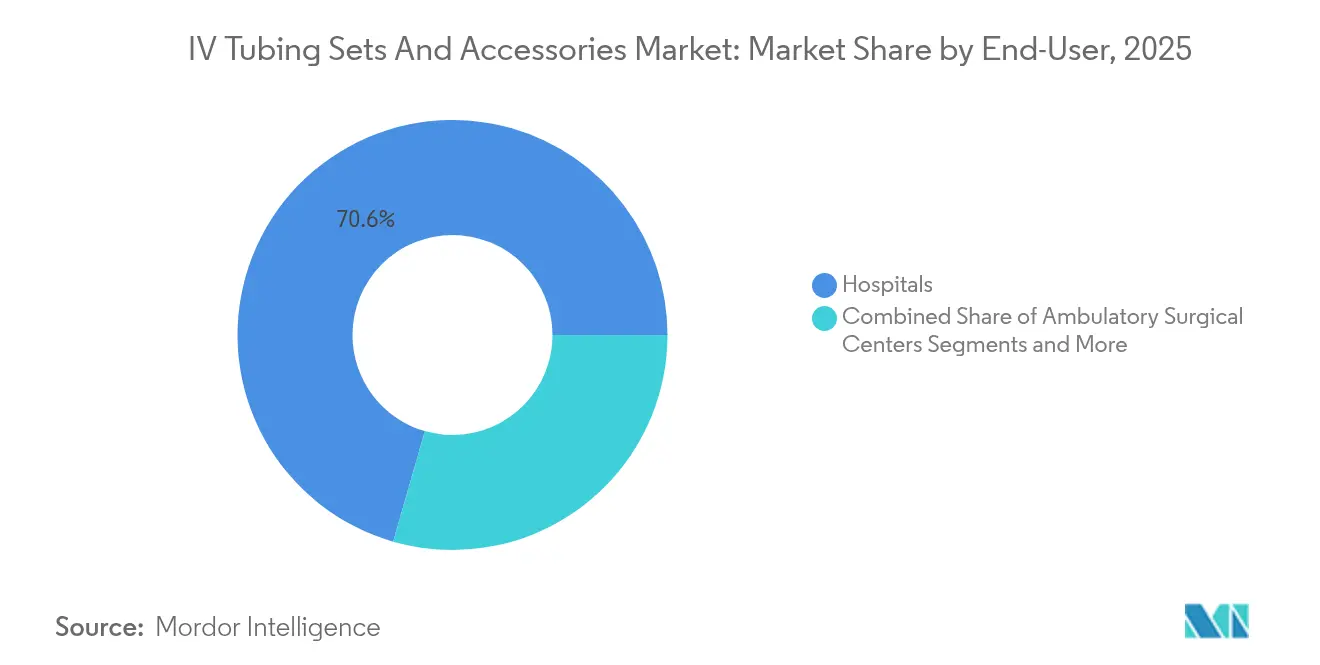

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 70,55 % an der Marktgröße für IV-Schlauchsets und Zubehör; ambulante chirurgische Zentren werden zwischen 2026 und 2031 mit einer CAGR von 6,32 % wachsen.

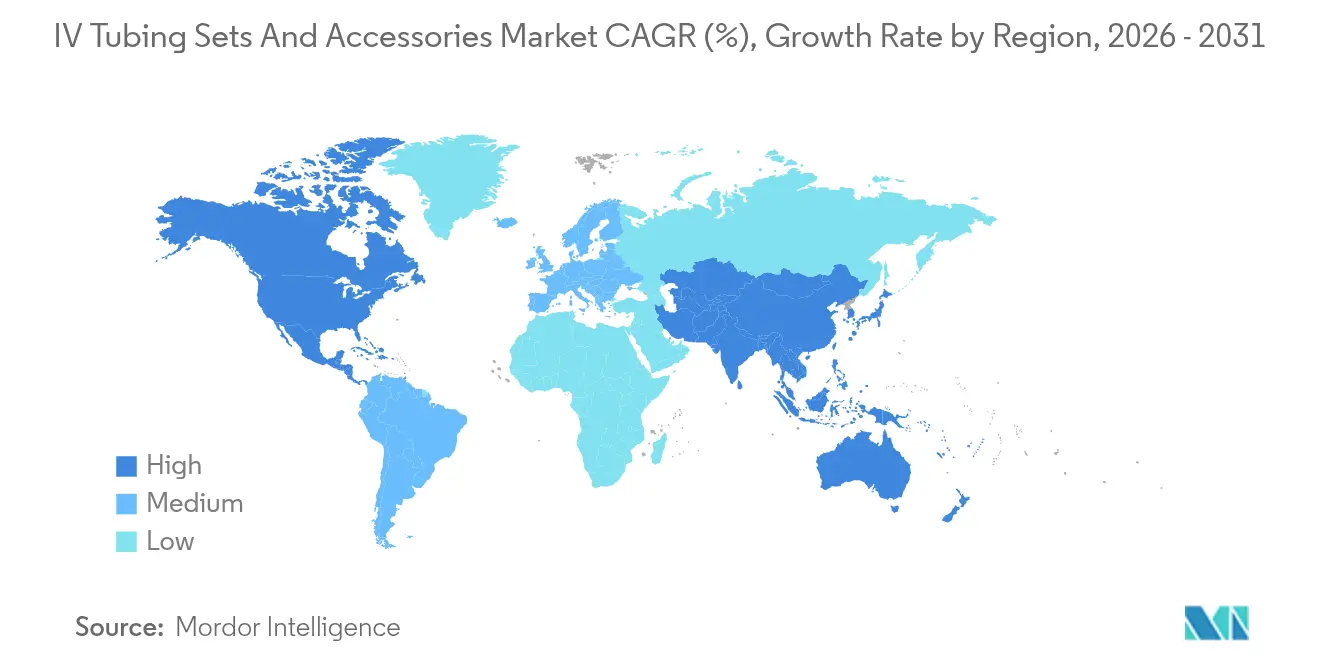

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,55 %; der asiatisch-pazifische Raum ist für die schnellste regionale CAGR von 6,27 % von 2026 bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für IV-Schlauchsets und Zubehör

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der häuslichen Infusionstherapien | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nadelfreien geschlossenen IV-Systemen | +1.0% | Global, Übertragung von Nordamerika auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende chirurgische Fallzahlen in Schwellenländern | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Übertragung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Geburtenrate | +0.6% | Global, konzentriert im asiatisch-pazifischen Raum und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Verbesserung der Gefäßzugangssicherheit | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung von IV-Geräten | +0.4% | Nordamerika und EU anfänglich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der häuslichen Infusionstherapien

Die häusliche Infusion hat den Markt für IV-Schlauchsets und Zubehör verändert, indem die Nachfrage von kurzen Krankenhausaufenthalten hin zur verlängerten ambulanten Nutzung verlagert wurde. Kostenträger erstatten nun parenterale Ernährung und häuslich verabreichte Chemotherapie, was Schläuche mit höherer Haltbarkeit und benutzerfreundlichen Anschlüssen erfordert. Die FDA hat Leitlinien veröffentlicht, die geschlossene Wege und nadelfreie Ventile betonen, um Kontaminationen in Umgebungen ohne kontinuierliche klinische Aufsicht zu verhindern. Intelligente Pumpen in Kombination mit RFID-markierten Schläuchen ermöglichen die Fernüberwachung, sodass Pflegekräfte Warnmeldungen erhalten, wenn der Fluss von den vorgeschriebenen Parametern abweicht. Da Anbieter diese Systeme übernehmen, sichern Hersteller, die Verbrauchsmaterialien mit cloudverbundenen Pumpen bündeln, beständige Einnahmequellen. Die Verlagerung senkt auch die stationären Kosten, was mit Strategien der Gesundheitssysteme übereinstimmt, die auf die Reduzierung von Wiederaufnahmestrafen abzielen.

Verlagerung hin zu nadelfreien geschlossenen IV-Systemen

Nadelfreie Anschlüsse reduzieren die Exposition am Arbeitsplatz und verringern die Anzahl der Eintrittspunkte, die Krankheitserreger beherbergen können. Das kalifornische Gesetz AB 2300 löste eine breitere Akzeptanz aus, indem es geschlossene Systeme in Akutversorgungseinrichtungen vorschrieb – eine Vorlage, die viele Bundesstaaten und Länder nun nachahmen [2]California Legislative Information, "Gesetzentwurf Nr. 2300 der Versammlung," leginfo.legislature.ca.gov. Klinische Studien zeigen eine Verringerung katheterassoziierter Blutbahninfektionen, wenn Anschlüsse mechanische Ventile enthalten, die geschlossen bleiben, sofern sie nicht aktiv verdrängt werden. Marktführer reagieren mit antimikrobiellen Beschichtungen und Farbwechselindikatoren, die eine ordnungsgemäße Desinfektion bestätigen. Schulungen bleiben unerlässlich, da eine mangelhafte Reinigungstechnik die Vorteile des Geräts zunichtemacht. Frühe Anwender in den Vereinigten Staaten beeinflussen das Kaufverhalten im asiatisch-pazifischen Raum, wo Krankenhäuser, die auf die Standards der Joint Commission International aufrüsten, Komponenten mit geschlossenen Systemen einbeziehen müssen.

Steigende chirurgische Fallzahlen in Schwellenländern

Infrastrukturprojekte in China, Indien und Südostasien fügen Operationssäle hinzu, die vollständige IV-Ökosysteme erfordern. Regierungen investieren in die Universalversorgung, und wachsende Mittelschichtsbevölkerungen entscheiden sich für elektive Eingriffe. Diese Märkte bevorzugen kostengünstige primäre Sets, wechseln jedoch schnell zu sekundären Sets, wenn die Fallkomplexität steigt. Komplexe kardiale und onkologische Eingriffe erfordern mehrlumige Zentralleitungen, was den Markt für IV-Schlauchsets und Zubehör stimuliert, insbesondere Premium-Zubehör wie Drucktransducer. Hersteller, die in diese Märkte eintreten, lokalisieren die Lieferkette, um Zölle zu vermeiden und Zertifizierungsfristen einzuhalten, und sichern so Volumenverträge mit öffentlichen Beschaffungsstellen [3]Asiatische Entwicklungsbank, "Gesundheitsfinanzierung in Asien und dem Pazifik," adb.org.

Staatliche Initiativen zur Verbesserung der Gefäßzugangssicherheit

Die 2025 veröffentlichten WHO-Leitlinien fordern geschlossene Infusionswege, Anschlussdesinfektionsprotokolle und Personalzertifizierungsprogramme. Öffentliche Krankenhäuser, die diese Standards umsetzen, beeinflussen private Einrichtungen durch gemeinsame Arbeitskräftepools und Referenzpreise. Beschaffungsspezifikationen listen jetzt die Kompatibilität mit nadelfreien Ventilen als obligatorische Anforderung auf, was die Herstellerliste einschränkt und die Einhaltung von Vorschriften als wettbewerbsdifferenzierenden Faktor aufwertet. Hersteller, die die Ausbildung von Klinikern finanzieren, genießen den Status eines bevorzugten Lieferanten, da Schulungen mit den Zielen des wertorientierten Einkaufs übereinstimmen, die die Vergütung an Infektionskennzahlen knüpfen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen | -0.8% | Global, am restriktivsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verbote von Weichmachern und PVC-Phthalaten | -0.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für medizinische Kunstharze | -0.7% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rückrufe im Zusammenhang mit Durchflussratenungenauigkeiten | -0.4% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Rahmen

Sowohl die FDA als auch die europäische MDR verlangen Daten aus der realen Welt, bevor neue Schlauchmaterialien zugelassen werden, was die Entwicklungszyklen verlängert und die Compliance-Kosten erhöht. Engpässe bei benannten Stellen in Europa verzögern den Markteintritt für kleinere Innovatoren. Cybersicherheitsklauseln erstrecken sich auf alle Schläuche, die mit vernetzten Pumpen kommunizieren, und fügen Penetrationstests sowie Dokumentationsschritte hinzu, die vor einem Jahrzehnt noch unbekannt waren. Während diese Regeln etablierten Unternehmen mit eigenen Regulierungsteams zugutekommen, verlangsamen sie auch Innovationen in Nischensegmenten wie der pädiatrischen Onkologie, wo spezialisierte Schläuche die Fehlerquoten senken könnten. Start-ups kooperieren häufig mit etablierten OEM-Herstellern, um von bestehenden Qualitätssystemen zu profitieren, doch die Gewinnbeteiligung schmälert ihre Margen.

Verbote von Weichmachern und PVC-Phthalaten

Gesetze in mehreren US-Bundesstaaten und der Europäischen Union schränken die Verwendung von Di-Ethylhexylphthalat (DEHP) in Geräten ein, die über längere Zeiträume mit Flüssigkeiten in Kontakt kommen. Hersteller müssen PVC-Mischungen neu formulieren oder auf alternative Polymere wie TPU umsteigen. Die Neuformulierung treibt die Rohstoffkosten in die Höhe und erfordert neue Biokompatibilitätsprüfungen. Krankenhäuser, die zwar besorgt über endokrine Störungen sind, widerstehen Preiserhöhungen ohne nachgewiesenen klinischen Nutzen. Langfristig fördern die Verbote Innovationen bei biobasierten Kunststoffen, doch das Angebot bleibt begrenzt, sodass der Übergang den Markt für IV-Schlauchsets und Zubehör zusätzlich volatil macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sekundäre Sets entfachen Wachstum inmitten der Dominanz primärer Sets

Primäre IV-Schlauchsets machten im Jahr 2025 45,12 % des Umsatzes aus und bilden das prozedurale Rückgrat der routinemäßigen Hydratation und Antibiotikaabgabe in allen Versorgungsumgebungen. Ihre hohe installierte Basis und standardisierte Anschlüsse machen sie unverzichtbar und sichern Mengenabnahmeverträge, die die Branche für IV-Schlauchsets und Zubehör stützen. Dennoch schließen dieselben Verträge zunehmend sekundäre Schläuche ein, eine Kategorie, die voraussichtlich mit einer CAGR von 6,11 % wachsen wird, da Kliniker Multi-Medikamentenregime einsetzen, die parallele Infusionen erfordern, ohne die primäre Leitung zu unterbrechen. Dieser Anstieg geht einher mit intelligenten Pumpen, die den Fluss durch jedes Lumen automatisch anpassen und eine präzise Dosierung auch in häuslichen Umgebungen gewährleisten. Hersteller steigern den Mehrwert durch die Integration von Anti-Siphon-Ventilen und Rückschlagfunktionen, was die Sicherheit erhöht und moderate Preisaufschläge rechtfertigt.

Verlängerungssets und Zubehörportfolios expandieren, da Anbieter ergonomische Optionen suchen, die Leitungsneustartsituationen beim Umlagern von Patienten reduzieren. Die Nachfrage verstärkt sich in Intensivpflegeeinheiten, wo die Gerätedichte flexible Leitungsführungslösungen erfordert. Blutverabreichungssets und chemotherapietaugliche Leitungen fallen in die Kategorie Sonstiges, wo chemische Kompatibilität und lichtabschirmende Materialien Premiumpreise erzielen. RFID-Markierungen in ausgewählten Schlauchreihen ermöglichen es der Pumpe, jedes Set zu authentifizieren und Fehlladeevents zu reduzieren. Da die digitale Rückverfolgbarkeit zur Routine wird, stärken proprietäre Anschlüsse die Lock-in-Effekte und beeinflussen die Marktgröße für IV-Schlauchsets und Zubehör in Bezug auf Austauschzyklen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Zentraler Zugang wächst rasant mit zunehmend komplexen Therapien

Die periphere Kathetereinlage hielt im Jahr 2025 einen Anteil von 40,95 %, was ihre Allgegenwart und die bettseitige Anlage durch Pflegekräfte widerspiegelt. Kurzfristige Antibiotika und Hydratation halten die Nachfrage konstant. Die Anlage eines zentralvenösen Katheters nimmt jedoch rasch zu und wird voraussichtlich das periphere Wachstum übertreffen und eine CAGR von 6,18 % verzeichnen. Onkologische und intensivmedizinische Protokolle, die auf hochosmolare Infusate angewiesen sind, bevorzugen den zentralen Zugang, um Gefäßschäden zu vermeiden, was wiederum mehrlumig kompatible Schläuche fördert. Der Marktanteil für IV-Schlauchsets und Zubehör profitiert, wenn Krankenhäuser Einheitspakete durch verfahrensspezifische Bündel ersetzen, die die Rüstzeit reduzieren.

Die PICC-Leitungseinlage überbrückt die Lücke zwischen kurzfristiger und chronischer Therapie und gewinnt an Boden, da die Ultraschallführung die Erfolgsquoten verbessert. Spezialsets mit minimalem Primiervolumen und Anti-Reflux-Ventilen senken das Infektionsrisiko und erweitern die ambulante Nutzung. Das Segment Sonstiges umfasst arterielle Leitungen und neonatale Anwendungen, bei denen Drucktoleranz und Mikrobore-Abmessungen entscheidend sind. Fortschritte bei Polyurethanformulierungen, die Flexibilität mit hoher Reißfestigkeit verbinden, tragen zur Minimierung von Thrombosen bei und fördern die Akzeptanz bei Langzeitanwendungen. Neue Erkenntnisse aus neonatalen Intensivpflegeeinheiten zeigen reduzierte Komplikationsraten, wenn Schlauchmaterialien mit der Katheterchemie übereinstimmen, was Cross-Selling-Möglichkeiten für integrierte Anbieter schafft.

Nach Endnutzer: Ambulante Zentren überholen Krankenhausgiganten

Krankenhäuser blieben der wichtigste Verbraucher und hielten im Jahr 2025 70,55 % der Marktgröße für IV-Schlauchsets und Zubehör aufgrund ihrer breiten Verfahrensvielfalt und des Bedarfs an hohem Lagerumschlag. Zentrale Versorgungsabteilungen bevorzugen Großverpackungen und standardisierte Anschlüsse, die die Logistik in der Intensivpflege, der Onkologie und der Chirurgie vereinfachen. Ambulante chirurgische Zentren schließen jedoch mit einer prognostizierten CAGR von 6,32 % rasch die Lücke. Ambulante chirurgische Zentren sind auf schnelle Raumrotation und minimale Personalquoten angewiesen und investieren daher in Schläuche, die Schnellanschlussports mit visuellen Anti-Freiflussindikatoren kombinieren, um die Rüstzeit pro Eingriff zu reduzieren. Gebündelte Infusionskits, die auf häufige ambulante Verfahren wie die orthopädische Arthroskopie zugeschnitten sind, orientieren sich an Vergütungsmodellen, die Verzögerungen bestrafen.

Häusliche Pflegesettings verzeichnen zwar noch einen kleineren Anteil, wachsen aber konstant, da alternde Bevölkerungen sich für die Therapie zu Hause entscheiden. Tragbare elastomere Pumpen in Kombination mit leichten, knickresistenten Schläuchen verlängern die Verweildauer und reduzieren Notaufnahmebesuche, was die Unterstützung durch Kostenträger stärkt. Das Segment Sonstiges umfasst Dialysezentren und Langzeitpflegeeinrichtungen, in denen Infektionsschutzstandards den Krankenhausanforderungen entsprechen, Budgetbeschränkungen jedoch die Präferenz für kostenoptimierte Hochvolumenschläuche fördern. Wertbasierte Versorgungsverträge incentivieren Anbieter, Systeme mit nachgewiesener Haltbarkeit auszuwählen, was dazu beiträgt, die Leitungsersatzkosten über die gesamte Behandlungsepisode zu senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,55 % des weltweiten Umsatzes, gestärkt durch die frühe Einführung geschlossener Systemanschlüsse, strenge OSHA-Vorschriften und gebündelte Mehrproduktverträge, die Pumpen, Lösungen und Einmalartikel umfassen. Wirbelstürme und pandemiebezogene Frachtunterbrechungen legten Schwachstellen in der Lieferkette offen und veranlassten US-amerikanische Hersteller, fast 1 Milliarde USD in die heimische Kapazität zu investieren, um künftigen Schocks entgegenzuwirken. Regionale Kostenträger erstatten nun Infektionsvorbeugungsergänzungen, was Krankenhäuser dazu ermutigt, einen Aufpreis für antimikrobielle Ports und RFID-fähige Sets zu zahlen.

Der asiatisch-pazifische Raum verzeichnet mit 6,27 % bis 2031 die schnellste regionale CAGR, angetrieben durch steigende chirurgische Fallzahlen und den Ausbau öffentlicher Versicherungssysteme in China und Indien. Volumenbasierte Beschaffungsmodelle fördern Großbestellungen standardisierter Schläuche, während Regulierungsbehörden gleichzeitig die Sicherheitskriterien verschärfen, was einen zweigliedrigen Markt schafft. Lokale Unternehmen gewinnen Spotausschreibungen über den Preis, während multinationale Marken tertiäre Krankenhäuser erobern, die Infektionskennzahlen für den Medizintourismus priorisieren. Regierungen des asiatisch-pazifischen Raums leiten zudem Fördermittel in Pilotprojekte für intelligente Pumpen um, was eine begleitende Nachfrage nach kompatiblen, mit GS1-Kennungen codierten Schläuchen erzeugt.

Europa nimmt den zweitgrößten Anteil ein, verankert durch evidenzbasierte Beschaffungsrichtlinien, die klinische Daten über den Listenpreis stellen. Die regulatorische Aufspaltung nach dem Brexit erhöhte die Compliance-Kosten und zwang Hersteller, parallele EU- und UK-Zulassungen aufrechtzuerhalten. Deutschland und Frankreich bevorzugen weiterhin Premium-Closed-Systeme, während osteuropäische Krankenhäuser die Reifekurve erklimmen. Der Nahe Osten und Afrika verzeichnen eine frühe Adoptionsphase, wobei Investitionen des Golfkooperationsrates in Vorzeige-Medizinstädte Hochwertnachfrageinseln schaffen. Das Wachstum Südamerikas ist stetiger; Brasiliens wirtschaftliche Erholung und Argentiniens Währungsstabilisierung eröffnen neue Gerätekäufe, wenngleich Einfuhrzölle die Preispositionierung beeinflussen.

Wettbewerbslandschaft

Der Markt für IV-Schlauchsets und Zubehör weist eine moderate Konzentration auf. Die Unternehmen festigen Beziehungen durch mehrjährige Verträge, die Verbrauchsmaterialien mit Infusionspumpen, Softwarelizenzen und Wartungsdienstleistungen bündeln. Diese Strategie bindet Anbieter an proprietäre Anschlussgeometrien und erhöht die Wechselkosten. Die Übernahme von Smiths Medical durch ICU Medical kombinierte komplementäre Pumpen- und Schlauchportfolios und ermöglichte Cross-Selling an 7.000 neu ausgerichtete Kundenkonten.

Investitionen begünstigen nun digitale Fähigkeiten, die Hardware und Informatik integrieren. Die von der FDA 2024 zugelassene Ivenix-Pumpe von Fresenius Kabi unterstützt chipcodierte Schläuche, die Dosierbibliotheken befüllen und manuelle Eingabefehler reduzieren. Krankenhäuser, die die Plattform übernehmen, unterzeichnen häufig exklusive Verbrauchsmaterialverträge, was die Prognosegenauigkeit für Hersteller verbessert. Mittelständische Wettbewerber wie Terumo und Nipro differenzieren sich durch Spezialsets für Onkologie und Blutprodukte, Bereiche mit anhaltend hohen Margen. Chinesische Neueinsteiger nutzen ihre Skalierbarkeit, um Commodityausschreibungen im asiatisch-pazifischen Raum zu gewinnen; es fällt ihnen jedoch schwer, in nordamerikanische und europäische Märkte einzudringen, da Qualitätssystemlücken bestehen.

Rückrufe bleiben ein Reputationsrisiko. Der Rückrufhinweis von Baxter aus dem Jahr 2024 zu Durchflussabweichungen bei Schläuchen löste vorübergehende Formulierungswechsel bei großen integrierten Liefernetzwerken aus und begünstigte Wettbewerber mit nachgewiesenen Betriebszeiten. Unterdessen mindern Lieferanten, die Harzguss und Endmontage am selben Standort betreiben, Rückrufauswirkungen durch kürzere Untersuchungszeiträume. Der regulatorische Druck hinsichtlich ökologischer Nachhaltigkeit katalysiert die Zusammenarbeit entlang der gesamten Wertschöpfungskette zur Entwicklung phthalatfreier Materialien, die die Flexibilität nicht beeinträchtigen.

Marktführer in der Branche für IV-Schlauchsets und Zubehör

B. Braun Medical Inc.

Zyno Medical LLC

Nipro

Polymedicure

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Fresenius übertrug seinen Produktionsstandort in Anápolis an EMS, im Einklang mit der Netzwerkoptimierung der Vision 2026.

- April 2025: Fresenius Kabi schloss weitere Standortübertragungen in Santiago de Chile und Halden an Drittpartner ab.

- Februar 2025: Die WHO veröffentlichte aktualisierte Leitlinien zur Prävention von Blutbahninfektionen mit Schwerpunkt auf Anschlüssen für geschlossene Systeme.

- Januar 2025: Die FDA erteilte die Zulassung für den Adaptiven Nomogramm-Algorithmus von Fresenius Kabi für die Aurora Xi-Plasmaphereseplattform.

Berichtsumfang des globalen Marktes für IV-Schlauchsets und Zubehör

Gemäß dem Umfang des Berichts werden IV-Schlauchsets und Zubehör verwendet, um Patienten Flüssigkeiten und Nährstoffe zuzuführen. Der Markt für IV-Schlauchsets und Zubehör ist segmentiert nach Produkt (primäre IV-Schlauchsets, sekundäre IV-Schlauchsets, IV-Schlauchzubehör, Verlängerungs-IV-Schlauchsets und Sonstiges), Anwendung (Anlage eines zentralvenösen Katheters, periphere intravenöse Kathetereinlage und PICC-Leitungseinlage), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und Sonstiges) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst außerdem die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Primäre IV-Schlauchsets |

| Sekundäre IV-Schlauchsets |

| Verlängerungs-IV-Schlauchsets |

| IV-Schlauchzubehör |

| Sonstiges |

| Anlage eines zentralvenösen Katheters |

| Periphere intravenöse Kathetereinlage |

| PICC-Leitungseinlage |

| Sonstiges |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegesettings |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Primäre IV-Schlauchsets | |

| Sekundäre IV-Schlauchsets | ||

| Verlängerungs-IV-Schlauchsets | ||

| IV-Schlauchzubehör | ||

| Sonstiges | ||

| Nach Anwendung | Anlage eines zentralvenösen Katheters | |

| Periphere intravenöse Kathetereinlage | ||

| PICC-Leitungseinlage | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegesettings | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für IV-Schlauchsets und Zubehör im Jahr 2031 erreichen?

Der Markt soll bis 2031 1,98 Milliarden USD erreichen und wächst mit einer CAGR von 5,33 %.

Welche Produktkategorie wächst am schnellsten?

Sekundäre IV-Schlauchsets werden bis 2031 eine CAGR von 6,11 % verzeichnen, da sie gleichzeitige Multi-Medikamenteninfusionen ermöglichen.

Warum rücken ambulante chirurgische Zentren in den Fokus?

Ambulante chirurgische Zentren weisen mit einer CAGR von 6,32 % das stärkste Endnutzerwachstum auf, da immer mehr Eingriffe von stationären Stationen in kosteneffiziente ambulante Einrichtungen verlagert werden.

Welche Bedeutung hat der asiatisch-pazifische Raum für die künftige Nachfrage?

Der asiatisch-pazifische Raum wird mit einer CAGR von 6,27 % die schnellste regionale Wachstumsrate erzielen, angetrieben durch den Ausbau der Infrastruktur und steigende chirurgische Fallzahlen.

Welcher Sicherheitstrend prägt die Kaufentscheidungen neu?

Krankenhäuser fordern zunehmend nadelfreie geschlossene Systeme, die katheterassoziierte Infektionsraten senken und das Personal vor Stichverletzungen durch scharfe Gegenstände schützen.

Seite zuletzt aktualisiert am: