Mikrokatheter-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

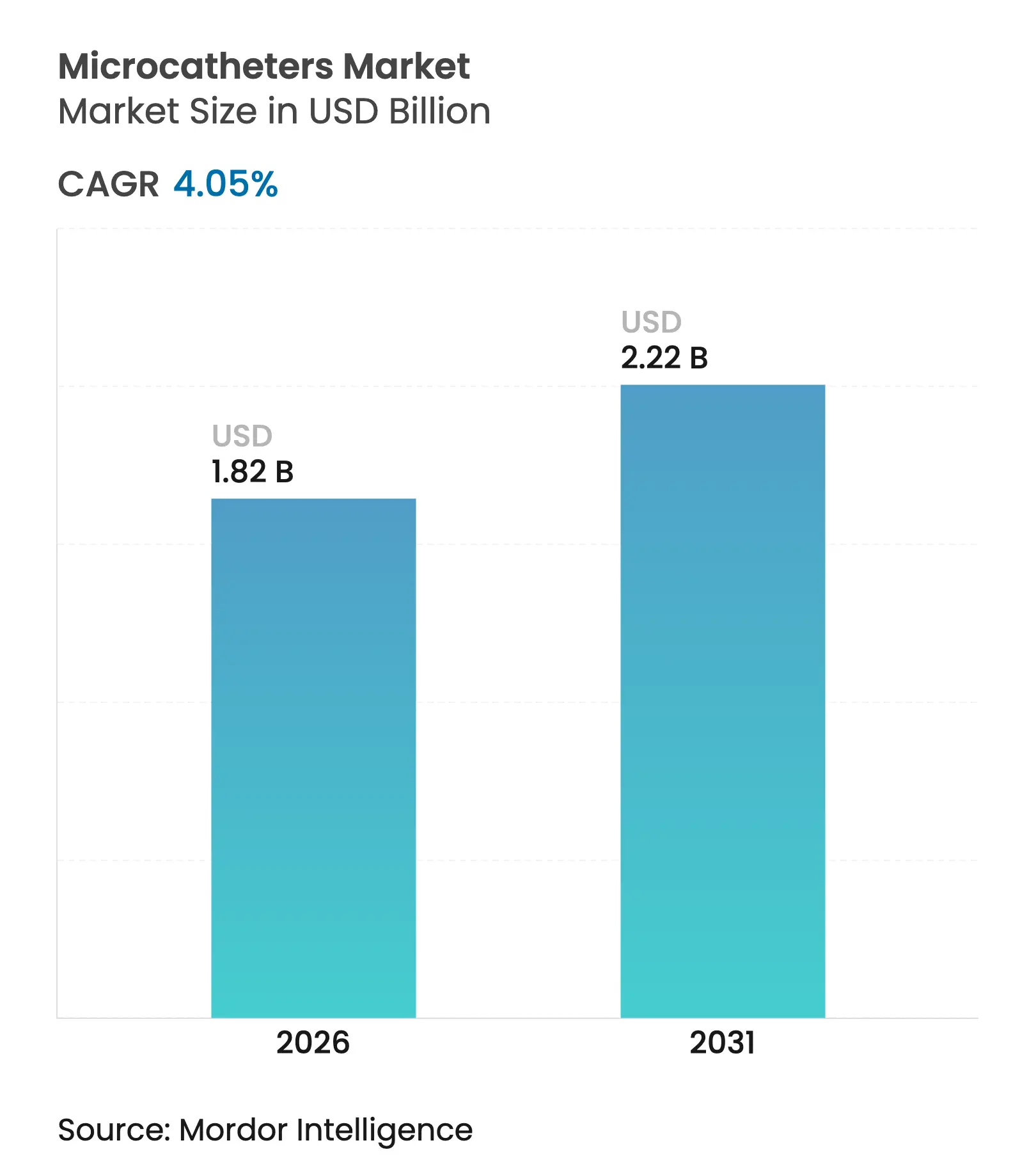

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

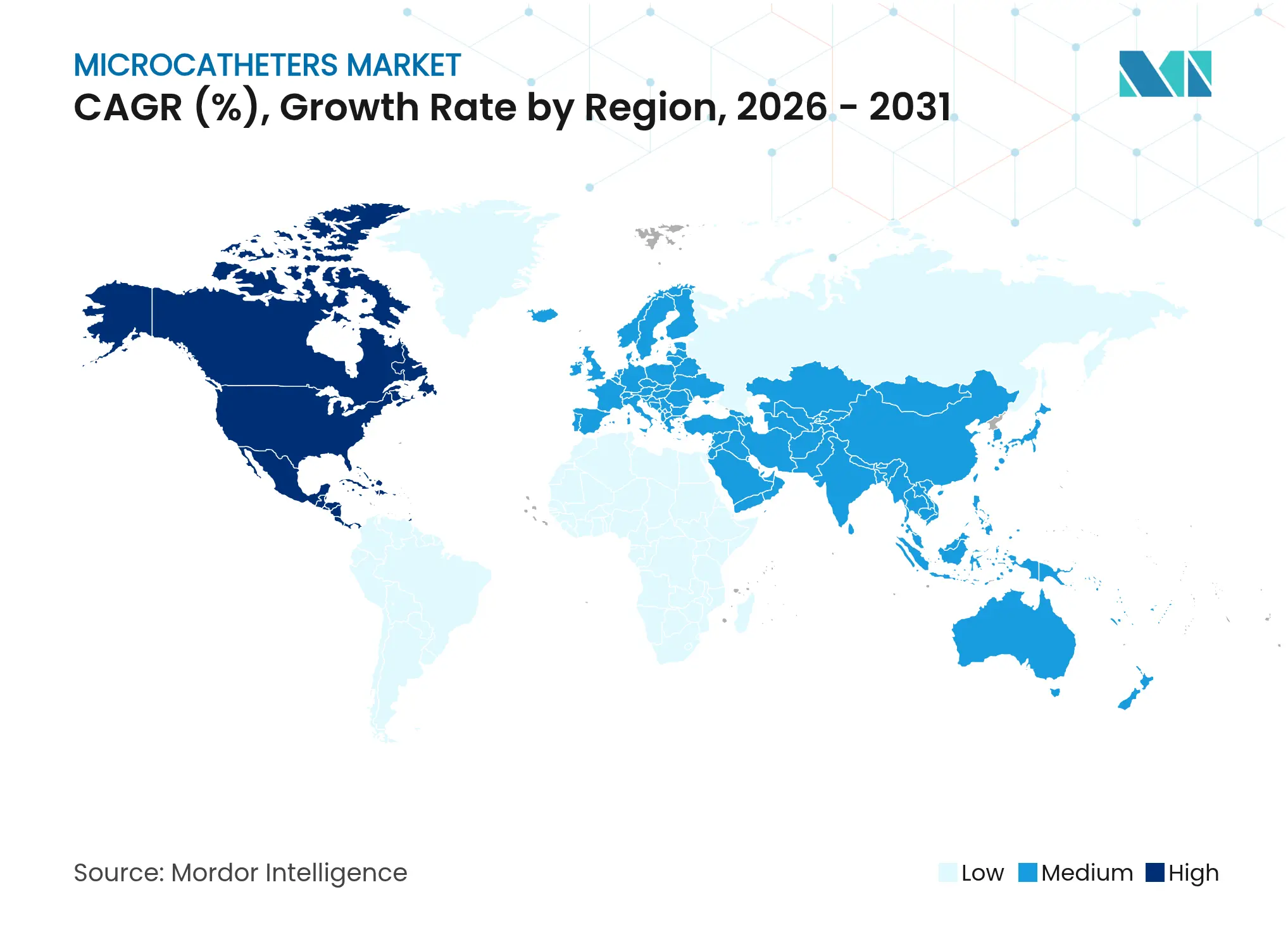

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrokatheter-Marktanalyse von Mordor Intelligence

Die Mikrokatheter-Marktgröße wurde im Jahr 2025 auf 1,75 Milliarden USD geschätzt und soll von 1,82 Milliarden USD im Jahr 2026 auf 2,22 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt stetig steigende Eingriffszahlen in kardiovaskulären, neurovaskulären und onkologischen Bereichen wider, da Kliniker minimalinvasive Behandlungen bevorzugen, die die Genesungszeiten verkürzen und die Gesamtbehandlungskosten senken. Größere regulatorische Unterstützung für Geräte der nächsten Generation, erweiterte klinische Indikationen für renale Denervation und Schlaganfall-Thrombektomie sowie schnelle Materialinnovationen, die die Steuerbarkeit und Spitzenverfolgungsgenauigkeit verbessern, stärken die Nachfrage. Gleichzeitig erweitert die Verlagerung interventioneller Eingriffe in ambulante Operationszentren die Vertriebskanäle und verschärft den Wettbewerb unter Herstellern, die kostensensible ambulante Einrichtungen beliefern möchten. Strategische Übernahmen – insbesondere Strykers Kauf von Inari Medical für 4,9 Milliarden USD und Teleflexs Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR – unterstreichen eine Verlagerung hin zu Portfoliobreite und integrierten Lieferplattformen, während Lieferkettenanfälligkeiten bei Hochleistungspolymeren die Beteiligten an anhaltende Produktionsrisiken erinnern.

Wichtigste Erkenntnisse des Berichts

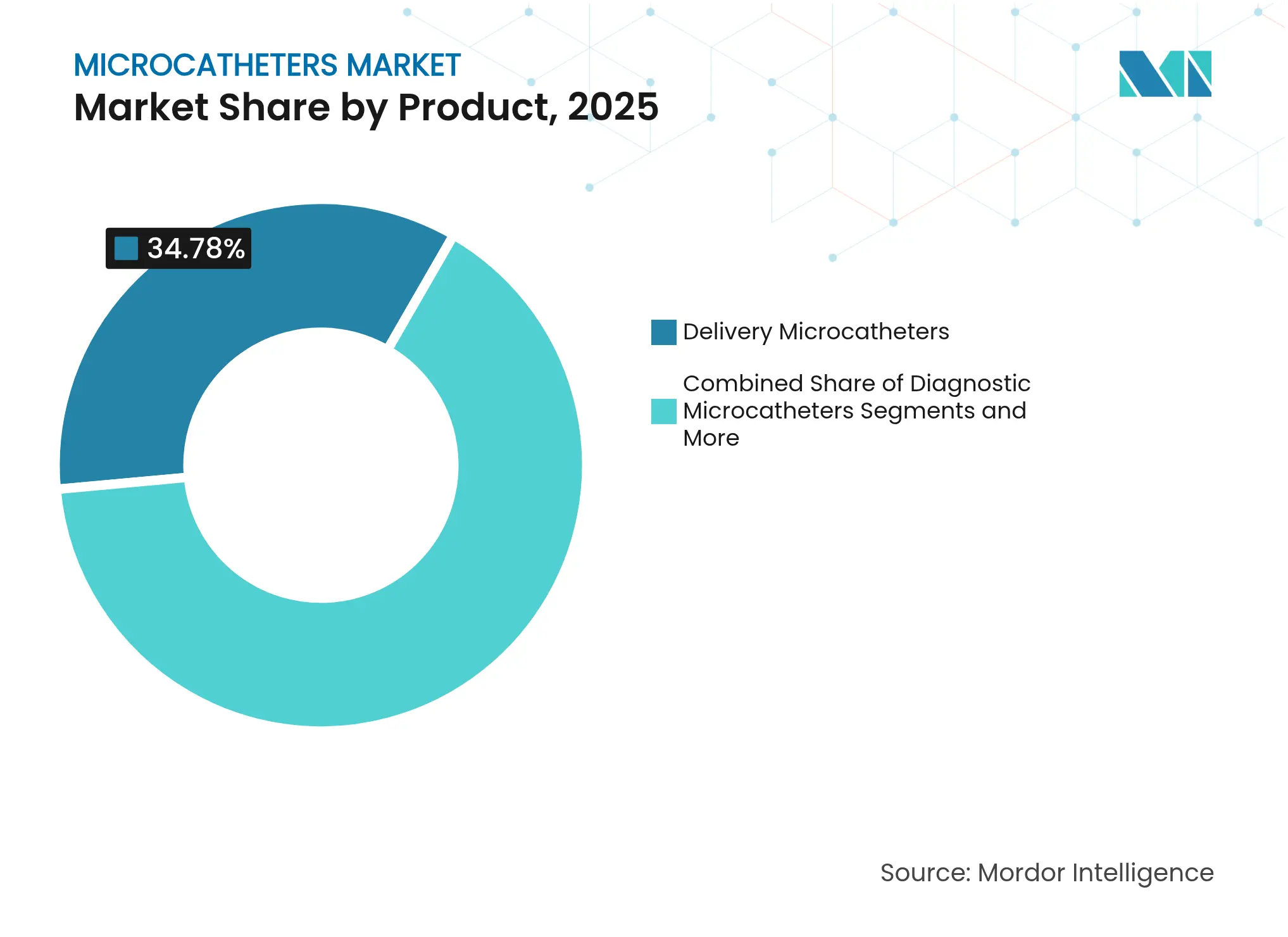

- Nach Produktkategorie führten Liefermikrokatheter mit einem Umsatzanteil von 34,78 % im Jahr 2025; steuerbare Geräte werden voraussichtlich bis 2031 mit einer CAGR von 5,05 % wachsen.

- Nach Design hielten einlumige Systeme im Jahr 2025 einen Mikrokatheter-Marktanteil von 65,62 %; zweilumige Lösungen verzeichnen mit einer CAGR von 5,41 % bis 2031 die schnellste Expansion.

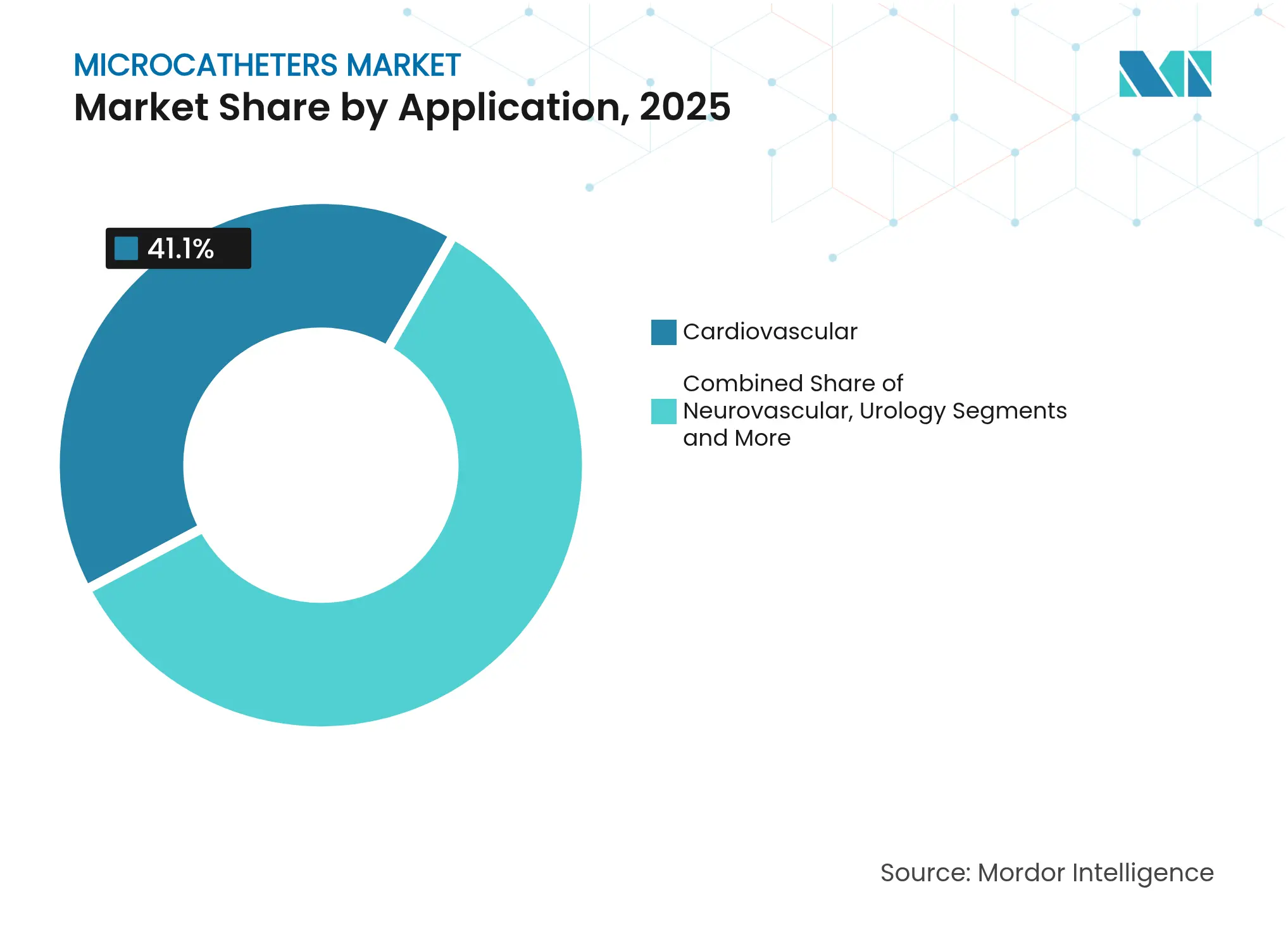

- Nach Anwendung entfielen kardiovaskuläre Eingriffe im Jahr 2025 auf 41,10 % der Mikrokatheter-Marktgröße, während neurovaskuläre Anwendungen voraussichtlich mit einer CAGR von 5,78 % wachsen werden.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 74,10 %, aber ambulante Operationszentren stellen mit einer CAGR von 5,56 % den am schnellsten wachsenden Kanal dar.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,30 %; Asien-Pazifik verzeichnet bis 2031 die höchste regionale CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrokatheter-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer kardiovaskulärer und neurovaskulärer Erkrankungen | +1.8% | Global; konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung & Nachfrage nach minimalinvasiven Eingriffen | +1.2% | Global; am stärksten in Asien-Pazifik & Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und unterstützende Behandlungsrichtlinien | +0.9% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Steuerbarkeit, Spitzenverfolgung & Verbundwerkstoffen | +1.1% | Globale Innovationszentren in den USA, Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz minimalinvasiver renaler Denervationsverfahren | +0.7% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für integrierte Mikrokatheter-Liefersysteme | +0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer kardiovaskulärer und neurovaskulärer Erkrankungen

Die zunehmende Prävalenz kardiovaskulärer Erkrankungen weitet die Eingriffszahlen weltweit aus, belastet die Versorgungssysteme und beschleunigt die Einführung katheterbasierter Therapien. Die Amerikanische Herzvereinigung prognostiziert, dass die Ausgaben für kardiovaskuläre Versorgung von 393 Milliarden USD im Jahr 2020 auf 1,490 Billionen USD bis 2050 ansteigen werden. Schlaganfall-Interventionsprotokolle priorisieren nun die endovaskuläre Thrombektomie bei großen ischämischen Kernen, was die in multizentrischen Studien berichteten Ergebnisverbesserungen widerspiegelt [1]New England Journal of Medicine, "Thrombektomie bei großem Infarkt," nejm.org. Marktforschungen zeigen, dass die Umsätze mit neurovaskulären Geräten von 3,6 Milliarden USD im Jahr 2023 auf 5,5 Milliarden USD bis 2028 steigen, was eine robuste Nachfrage nach fortschrittlichen Navigationssystemen verdeutlicht. Dieser epidemiologische Schwung bildet die Grundlage für langfristiges Wachstum im gesamten Mikrokatheter-Markt.

Wachsende geriatrische Bevölkerung und Nachfrage nach minimalinvasiven Eingriffen

Globale Gewinne bei der Lebenserwartung vergrößern den Pool der Patienten, die komplexe Gefäßinterventionen benötigen, und begünstigen gleichzeitig traumaarme Zugangswege. Geriatrische Studien zur thorakalen endovaskulären Aortenreparatur dokumentieren eine geringere Morbidität gegenüber offener Chirurgie trotz höherem Ausgangsrisiko. Protokolle zum transkatheter-Aortenklappenersatz integrieren zunehmend Gebrechlichkeitsmetriken, was Designverfeinerungen für ultrabiegsame Mikrokatheterschafte antreibt, die durch gewundene Anatomien navigieren. Die steigende ambulante Präferenz unterstützt ein Segment ambulanter Operationszentren im Wert von 59 Milliarden USD bis 2028 und vergrößert die Beschaffungsmöglichkeiten für kompakte Einweg-Mikrokatheter-Sets.

Regulatorische Zulassungen und unterstützende Behandlungsrichtlinien

Der Rahmen des Vorherbestimmten Änderungskontrollplans der FDA ermöglicht iterative Geräteänderungen ohne neue 510(k)-Einreichungen und verkürzt die Markteinführungszeit für aktualisierte Mikrokathetermodelle. Harmonisierte Änderungen der Qualitätssystemverordnung, die ab Februar 2026 in Kraft treten, erleichtern globale Markteinführungen durch die Angleichung von US- und ISO-Anforderungen. Parallele Fortschritte in Europa durch Eudamed steigern die Transparenz und die Überwachung nach dem Inverkehrbringen. Diese politischen Veränderungen schaffen Rückenwind für die schnelle Einführung von Präzisionsliefersystemen, die ungedeckten therapeutischen Bedarf adressieren.

Technologische Fortschritte bei Steuerbarkeit, Spitzenverfolgung und Verbundwerkstoffen

Robotergestützte Formgebungsverfahren erzielen eine Erstpasserfolgsrate von 96 % bei komplexen zerebralen Aneurysma-Fällen und übertreffen manuelle Techniken bei weitem. Der steuerbare Mikrokatheter Bendit demonstrierte in fast der Hälfte der untersuchten Fälle eine führungsdrahtfreie Navigation und reduzierte die prozedurale Komplexität. Neuartige polymere Fasern ermöglichen die Magnetresonanzführung und eliminieren die Strahlenbelastung bei bestimmten kardiovaskulären Eingriffen. Solche Durchbrüche optimieren die Navigationsgenauigkeit und reduzieren die Fluoroskopiezeiten, was das Vertrauen der Operateure und die Patientensicherheit verbessert.

Zunehmende Akzeptanz minimalinvasiver renaler Denervationsverfahren

FDA-Zulassungen für die Systeme Symplicity Spyral und Paradise validieren die katheterbasierte renale Denervation, die in Kohorten mit resistenter Hypertonie eine Reduktion schwerwiegender unerwünschter kardiovaskulärer Ereignisse um 26 % gezeigt hat. Die frühe kommerzielle Nutzung konzentriert sich auf Nordamerika und Europa, doch aufkommende Leitlinien prognostizieren eine breitere Akzeptanz und fördern dedizierte Mikrokatheterdesigns, die Ablations- und Druckmessfunktionen in einem einzigen Durchgang liefern können.

Risikokapitalfinanzierung für integrierte Mikrokatheter-Liefersysteme

Nordamerikanische Risikokapital-Ökosysteme unterstützen weiterhin Start-ups, die zweilumige Architekturen und sensorgestützte Katheter entwickeln. Die jüngste Finanzierungsrunde von Vantis Vascular in Höhe von 10 Millionen USD zielt auf die US-Kommerzialisierung seiner CrossFast-Plattform ab und spiegelt das Investoreninteresse an multifunktionalen Liefertechnologien wider.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und komplexe regulatorische Zulassung | -0.8% | Global; am stärksten in Schwellenmärkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Katheterbedingte Komplikationen und Rückrufe | -0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Hochleistungspolymeren | -0.4% | Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an Interventionisten mit Ausbildung für ultraflache Geräte | -0.3% | Schwellenmärkte und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und komplexe regulatorische Zulassung

PTFE-Engpässe im Jahr 2024 zwangen Unternehmen dazu, die Extrusion intern zu übernehmen, und erhöhten die Produktionskosten in der gesamten Mikrokatheter-Branche. Compliance-Belastungen im Zusammenhang mit der europäischen Medizinprodukteverordnung erhöhen die Zertifizierungskosten weiter und belasten kleinere Lieferanten. Störungen bei Nitinol-Rohmaterialien erschweren die Produktion steuerbarer Schäfte, die auf Formgedächtnislegierungen angewiesen sind. Diese Belastungen können Geräteeinführungen verlangsamen und die Preisflexibilität einschränken.

Katheterbedingte Komplikationen und Rückrufe

FDA-Klasse-I-Maßnahmen bei mehreren prominenten Systemen, darunter Medtronics Pipeline Vantage und Route 92 Medicals Revaskularisierungskatheter, unterstreichen Sicherheitsbedenken, die das Vertrauen der Kliniker untergraben können [2]FDA, "Pipeline Vantage Embolisationsgerät-Rückruf," fda.gov. Die Berichterstattung über unerwünschte Ereignisse erfordert strenge Qualitätskontrollen und schnelle Designkorrekturen, was das Wachstum in bestimmten Produktnischen möglicherweise verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Liefersysteme bilden das Marktfundament

Liefermikrokatheter erzielten im Jahr 2025 einen Umsatzanteil von 34,78 % und unterstreichen damit ihre zentrale Rolle bei der Gerätebereitstellung für Stentplatzierung, Embolisation und Medikamentenabgabe. Die MAMBA-Linie von Boston Scientific demonstrierte in gewundenen Kanälen einen um 36,8 % geringeren Kraftbedarf als vergleichbare Angebote und stärkt die Präferenz für hochschubfähige Schäfte. Die Mikrokatheter-Marktgröße für Liefervarianten wird voraussichtlich stetig wachsen, da die Fallzahlen in ambulanten Operationszentren und Entwicklungsländern steigen. Die Nachfrage nach steuerbaren Mikrokathetern steigt mit einer CAGR von 5,05 %, unterstützt durch computergestützte Formgebung und führungsdrahtfreie Navigation, die die Fluoroskopiebelastung und Eingriffsdauer reduzieren.

Aspirationsmikrokatheter gewinnen bei der mechanischen Thrombektomie weiter an Bedeutung. Der SOFIA 6F erzielte eine erfolgreiche Revaskularisierungsrate von 97,2 % mit einer Erstpassrate von 75 % bei Verschlüssen großer Gefäße. Diagnostische Mikrokatheter behalten ihre Relevanz für die angiografische Kartierung, während Mikroführungskatheter den flussgesteuerten Zugang in empfindlichen neurovaskulären Bereichen ermöglichen. Die FreeClimb 88-Kombination mit Tenzing 8-Lieferplattformen erzielte eine Erfolgsrate von 94,3 % bei der Gerätevorführung und unterstreicht die Vorteile der Interoperabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Einlumige Dominanz steht vor zweilumiger Innovation

Einlumige Geräte hielten im Jahr 2025 einen Anteil von 65,62 % und werden für routinemäßige Embolisationen bevorzugt, bei denen Einfachheit und Kostenkontrolle im Vordergrund stehen. Chirurgen fordern jedoch zunehmend zweilumige Formate, die gleichzeitige Infusion und Gerätepassage ermöglichen, was eine CAGR von 5,41 % antreibt. Die DuoPro-Verriegelungstechnologie von CrossFast exemplifiziert diesen Trend und bietet verbesserte Schubfähigkeit bei gleichzeitiger Beibehaltung der dualen Monorail-Funktionalität. Die Mikrokatheter-Marktgröße für zweilumige Systeme dürfte sich ausweiten, da komplexe onkologische und neurovaskuläre Eingriffe in ambulante Einrichtungen verlagert werden, wo reduzierte Austauschschritte Zeit sparen.

Nach Anwendung: Kardiovaskuläre Führungsposition durch neurovaskuläres Wachstum herausgefordert

Kardiovaskuläre Eingriffe dominierten im Jahr 2025 mit 41,10 % der Ausgaben, gestützt durch hohe perkutane Koronarinterventionsvolumina und ausgereifte Erstattungsmodelle. Der Mikrokatheter-Marktanteil in der Kardiologie bleibt groß, doch neurovaskuläre Indikationen expandieren am schnellsten mit einer CAGR von 5,78 %, da miniaturisierte Katheter den Zugang zu distalen Gefäßen für die Schlaganfallrettung ermöglichen. Wachsende Belege dafür, dass ambulante Zentren perkutane Koronarinterventionen sicher durchführen können, stimulieren weitere Gerätekäufe für gemeindebasierte Operateure. Onkologie und Tumorembolisation stellen eine weitere wachstumsstarke Nische dar, da interventionelle Radiologen zielgerichtete Medikamentenabgabekatheter einsetzen, um die systemische Toxizität zu reduzieren.

Periphere Gefäß- und Urologiesegmente leisten stetige Beiträge, wobei renale Denervationskatheter nach jüngsten Zulassungen eine neue Unterkategorie erschließen. Hals-Nasen-Ohren-Heilkunde-Eingriffe, obwohl vergleichsweise klein, verzeichnen eine steigende Akzeptanz von Mikrokathetern für die präoperative Devaskularisierung von Kopf- und Halstumoren, wobei in 74,5 % der Fälle eine nahezu vollständige angiografische Okklusion erreicht wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch ambulante Operationszentren

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 74,10 % dank umfassender Serviceleistungen und etablierter Beschaffungsrahmen. Doch ambulante Operationszentren, die mit einer CAGR von 5,56 % expandieren, stellen eine entscheidende Wachstumsgrenze dar, da Kostenträger kostengünstigere Versorgungseinrichtungen fördern. Netzwerke ambulanter Operationszentren führen nun komplexe kardiologische Eingriffe mit klinischen Ergebnissen durch, die mit denen von Tertiärkrankenhäusern vergleichbar sind, was die Beschaffung kompakter Einweg-Katheter-Sets antreibt. Kliniken und Fachzentren ergänzen diese Kanäle, indem sie spezifische neurovaskuläre und interventionell-onkologische Arbeitsabläufe adressieren. Ausbildungsprogramme an großen akademischen Zentren, die jährlich über 6.000 Eingriffe durchführen, schließen Lücken bei qualifizierten Interventionisten.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Mikrokatheter-Marktanteil von 41,30 %, angetrieben durch fortschrittliche Gesundheitssysteme, unterstützende Erstattungsregelungen und schnelle Innovationsübernahme. Boston Scientific verzeichnete im ersten Quartal 2025 ein Wachstum im kardiovaskulären Segment von 31,1 % und signalisiert damit eine robuste US-Nachfrage nach leistungsstarken Geräteplattformen. Prognostizierte Anstiege der kardiovaskulären Ausgaben auf 1,490 Billionen USD bis 2050 sichern eine anhaltende Nachfrage nach kosteneffizienten, minimalinvasiven Lösungen.

Europa folgt als reifer, aber chancenreicher Markt. Die Umsetzung der Medizinprodukteverordnung verbessert die Produktrückverfolgbarkeit und erhöht die Qualitätsanforderungen, was etablierten Herstellern zugute kommt, die strenge Datenanforderungen erfüllen können. Terumo meldete im Jahr 2024 ein Wachstum der Auslandsverkäufe von 17,1 %, gestützt durch die europäische Nachfrage nach komplexen Mikrokatheter-Systemen. Alternde Bevölkerungsstrukturen und konzentrierte Schlaganfallnetzwerke beschleunigen die Gerätenutzung weiter.

Asien-Pazifik verzeichnet mit einer CAGR von 6,05 % bis 2031 die schnellste Expansion. Der indische Medizintechnologiemarkt soll sich bis 2030 inmitten produktionsgebundener Anreizprogramme auf 50 Milliarden USD verdreifachen. Chinas laufende Gesundheitsreformen und wachsende Mittelschichtbevölkerung fördern den Konsum von Premium-Geräten, während Vietnams jährliches Wachstum von über 10 % die Rolle der Region in der Lieferkette stärkt. Lubrizols fünffache Kapazitätserweiterung in seiner Schlauchanlage in Chennai veranschaulicht den Entschluss globaler Unternehmen, die Polymerversorgung zu lokalisieren und das Rohstoffrisiko zu mindern. Insgesamt unterstützen diese Dynamiken eine anhaltende Ausweitung des Mikrokatheter-Marktes in Asien-Pazifik.

Wettbewerbslandschaft

Die Mikrokatheter-Branche weist eine moderate Konsolidierung auf, da führende Unternehmen technologische Differenzierung und anorganisches Wachstum verfolgen, um ihren Marktanteil zu halten. Etablierte Akteure betonen integrierte Liefersysteme, die steuerbare Schäfte, Sensoren und Bildgebungsmodalitäten in Einweg-Sets kombinieren, die die Eingriffsdauer verkürzen. Patentanmeldungen für automatisierte Positionierungsalgorithmen, ultraschallgeführte Katheter und Verbundscheiden unterstreichen ein Innovationsrennen, das auf Präzision und Ergonomie für den Operateur ausgerichtet ist.

Strykers Übernahme von Inari Medical erweitert seine Reichweite in die periphere Thrombektomie und fügt komplementäre venöse Fähigkeiten hinzu. Teleflexs Kauf der Gefäßinterventionsabteilung von BIOTRONIK erweitert die Breite seines koronaren und peripheren Portfolios und verbessert das Cross-Selling-Potenzial innerhalb großer Krankenhausnetzwerke. Risikokapitalgestützte Neueinsteiger wie Bendit und Vantis Vascular zielen mit spezialisierten steuerbaren oder zweilumigen Architekturen auf Nischenanwendungen ab und zwingen etablierte Unternehmen, ihre Forschungs- und Entwicklungszyklen zu beschleunigen.

Die Widerstandsfähigkeit der Lieferkette ist seit den Polymerengpässen von 2024 zu einem strategischen Differenzierungsmerkmal geworden. Unternehmen, die in vertikale Integration investieren – beispielsweise in die interne PTFE-Extrusion oder exklusive Nitinol-Bezugsverträge – sind besser positioniert, um Lieferpläne an ambulante Operationszentren und Händler zu garantieren. Insgesamt betonen Marketingstrategien die Generierung klinischer Evidenz durch multizentrische Studien, um Erstattungen zu sichern und die Markenglaubwürdigkeit zu stärken.

Marktführer der Mikrokatheter-Branche

Medtronic

Stryker

Boston Scientific Corporation

Terumo Medical Corporation

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: MicroVention (Terumo) führte den intrakraniellen Stent LVIS EVO zur Spulenunterstützung in den Vereinigten Staaten ein und erweiterte damit die Optionen für die Reparatur von Aneurysmen mit breitem Hals.

- Februar 2024: BIOTRONIK und IMDS stellten den Micro RX vor, einen flexiblen Mikrokatheter, der für anspruchsvolle koronare Anatomien entwickelt wurde.

- November 2023: Transit Scientific erhielt die FDA-Zulassung für seinen Mikrokatheter zur präzisen Abgabe verschiedener embolischer Mittel und zur Unterstützung von Gesundheitsfachkräften bei der Verbesserung der Patientenversorgung mit besseren Instrumenten.

- Oktober 2023: Merit Medical Systems erweiterte seine Mikrokatheter-Produktlinie Maestro. Die Maestro-Produktlinie bietet Embolotherapiegeräte mit Embosphere-Mikrosphären. Diese 165 cm langen Mikrokatheter sind in verschiedenen Durchmessern erhältlich, wie 2,1 F, 2,4 F, 2,8 F und 2,9 F, um eine breitere Palette von Embolisationsverfahren zu unterstützen.

Berichtsumfang des globalen Mikrokatheter-Marktes

Mikrokatheter sind lange, extrem dünne Schläuche, die bei minimalinvasiven Eingriffen verwendet werden, um durch enge Blutgefäße oder andere empfindliche Bereiche im Körper zu navigieren. Sie sind dünn, flexibel, steuerbar und multifunktional.

Der Mikrokatheter-Markt ist nach Produkt, Design, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Liefermikrokatheter, diagnostische Mikrokatheter, Aspirationsmikrokatheter und steuerbare Mikrokatheter segmentiert. Nach Design ist der Markt in einlumige Mikrokatheter und zweilumige Mikrokatheter segmentiert. Nach Anwendung ist der Markt in kardiovaskuläre, neurologische, onkologische, hals-nasen-ohren-heilkundliche und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und ambulante Operationszentren segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für die oben genannten Segmente.

| Liefermikrokatheter |

| Diagnostische Mikrokatheter |

| Aspirationsmikrokatheter |

| Steuerbare Mikrokatheter |

| Mikroführungskatheter (Über-den-Draht, Flussgesteuert) |

| Einlumig |

| Zweilumig |

| Kardiovaskulär |

| Neurovaskulär |

| Periphere Gefäße |

| Onkologie und Tumorembolisation |

| Urologie |

| Hals-Nasen-Ohren-Heilkunde |

| Krankenhäuser |

| Kliniken und Fachzentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Liefermikrokatheter | |

| Diagnostische Mikrokatheter | ||

| Aspirationsmikrokatheter | ||

| Steuerbare Mikrokatheter | ||

| Mikroführungskatheter (Über-den-Draht, Flussgesteuert) | ||

| Nach Design | Einlumig | |

| Zweilumig | ||

| Nach Anwendung | Kardiovaskulär | |

| Neurovaskulär | ||

| Periphere Gefäße | ||

| Onkologie und Tumorembolisation | ||

| Urologie | ||

| Hals-Nasen-Ohren-Heilkunde | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Fachzentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mikrokatheter-Markt?

Die Mikrokatheter-Marktgröße soll im Jahr 2026 1,82 Milliarden USD erreichen und mit einer CAGR von 4,05 % auf 2,22 Milliarden USD bis 2031 wachsen.

Welches Produktsegment führt den globalen Umsatz an?

Liefermikrokatheter haben mit 34,78 % der Verkäufe im Jahr 2025 den größten Anteil, dank ihrer universellen Rolle bei der Gerätebereitstellung in mehreren Fachgebieten.

Wer sind die wichtigsten Akteure im Mikrokatheter-Markt?

Medtronic, Stryker, Boston Scientific Corporation, Terumo Medical Corporation und Teleflex Incorporated sind die wichtigsten Unternehmen, die im Mikrokatheter-Markt tätig sind.

Welche Region wächst im Mikrokatheter-Markt am schnellsten?

Asien-Pazifik verzeichnet mit 6,05 % die höchste regionale CAGR aufgrund des Ausbaus der Gesundheitsinfrastruktur und unterstützender staatlicher Maßnahmen.

Welche Region hat den größten Anteil am Mikrokatheter-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Mikrokatheter-Markt.

Seite zuletzt aktualisiert am: