Größe und Marktanteil des globalen Marktes für Harnkatheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.39 Milliarden US-Dollar |

| Marktgröße (2031) | 8.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

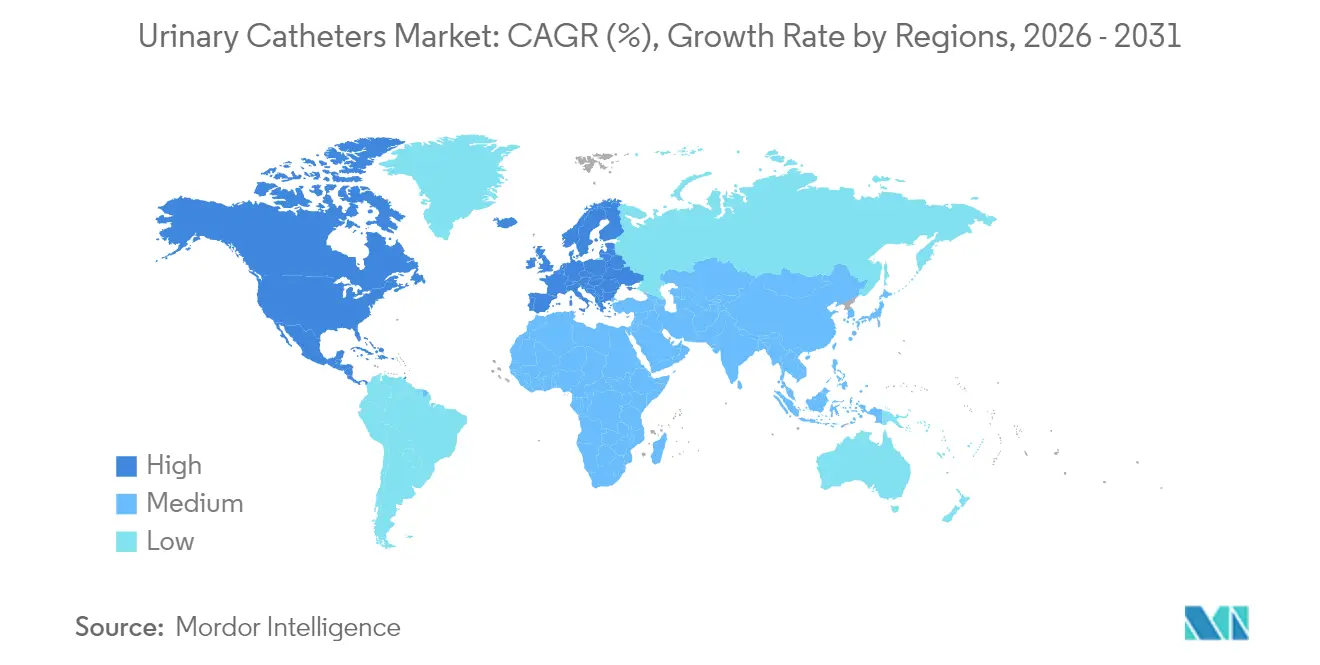

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

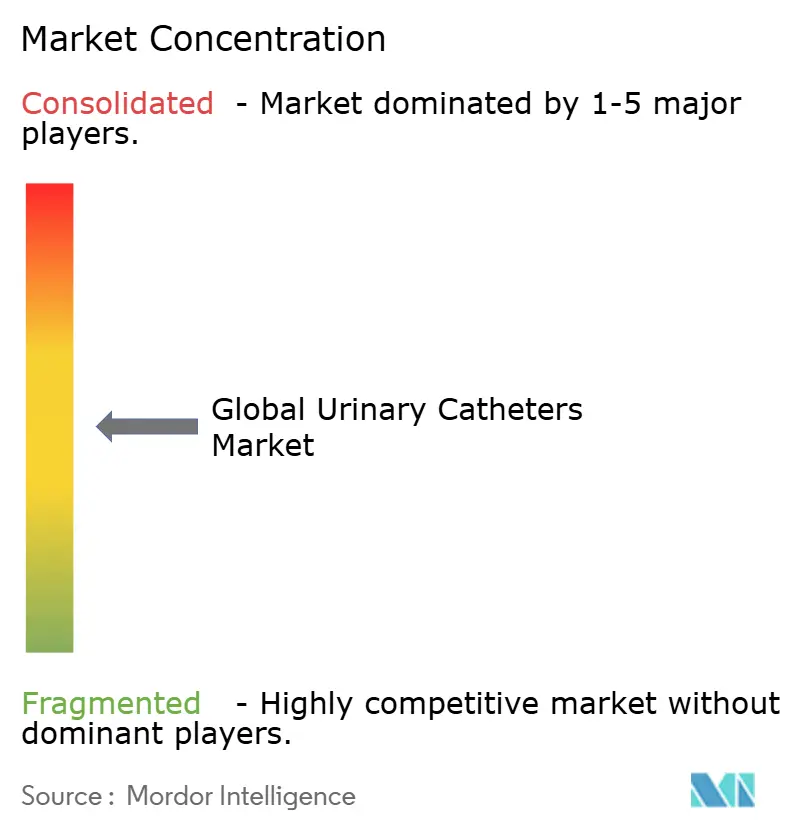

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Harnkatheter von Mordor Intelligence

Die Marktgröße für Harnkatheter wird voraussichtlich von USD 6,08 Milliarden im Jahr 2025 auf USD 6,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,12 % über den Zeitraum 2026–2031 USD 8,2 Milliarden erreichen. Das Wachstum wird durch die Alterung der Bevölkerung, die steigende Prävalenz von Harninkontinenz und kontinuierliche Produktinnovationen gestützt, die antimikrobielle Beschichtungen mit digitalen Überwachungsfunktionen verbinden. Anreize für wertbasierte Versorgung lenken Krankenhäuser hin zu Premium-Kathetern, die das Infektionsrisiko senken, während die Nutzung in der häuslichen Pflege zunimmt, da die Erstattung ausgeweitet wird. Regulatorische Anforderungen wie die EU-Medizinprodukteverordnung und der geplante DEHP-Ausstieg fördern nachhaltige Biomaterialien, erhöhen die Entwicklungskosten, eröffnen aber auch Nischen für umweltfreundliche Designs. Der Wettbewerbsdruck nimmt zu, da große etablierte Unternehmen neue Beschichtungschemien akquirieren, Partnerschaften eingehen oder einführen, um ihren Marktanteil in einer zunehmend ergebnisorientierten Marktlandschaft zu halten.

Wichtigste Erkenntnisse des Berichts

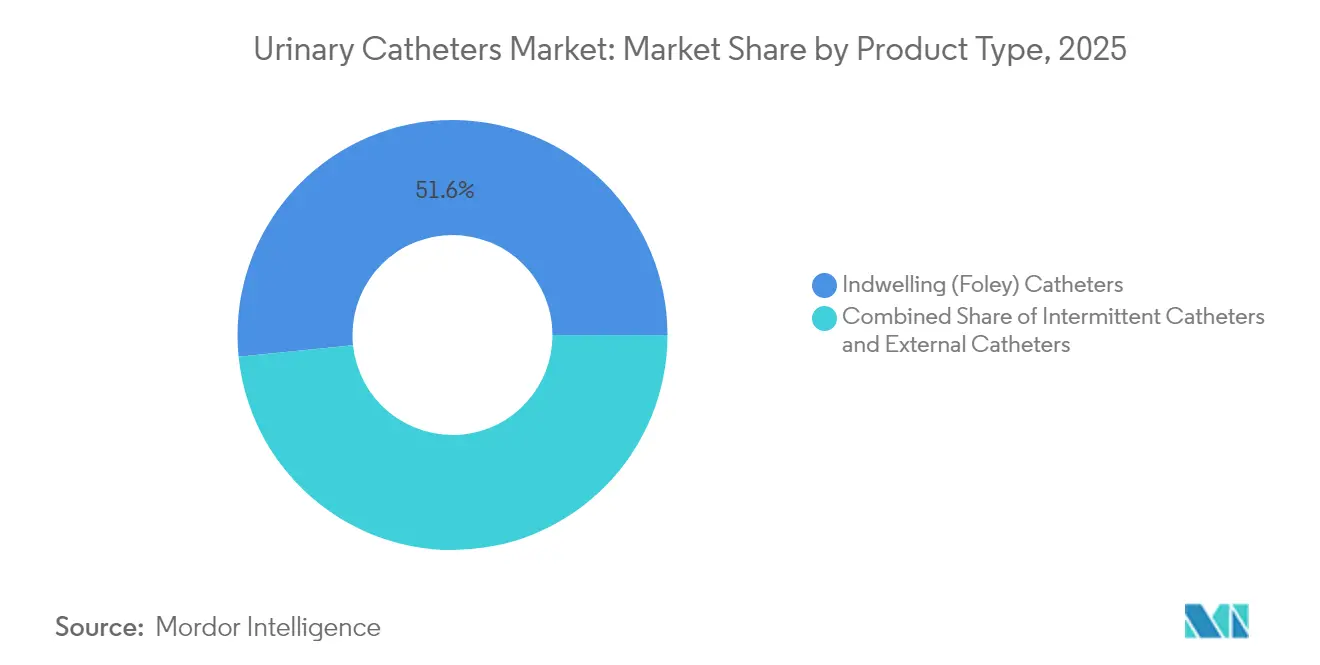

- Nach Produkttyp führten Verweilkatheter mit einem Marktanteil von 51,62 % am Markt für Harnkatheter im Jahr 2025; Einmalkatheter werden voraussichtlich bis 2031 den schnellsten CAGR von 5,73 % verzeichnen.

- Nach Geschlecht generierten weibliche Patientinnen 65,10 % des Umsatzes im Jahr 2025, während das männliche Segment bis 2031 mit einem CAGR von 6,05 % wachsen soll.

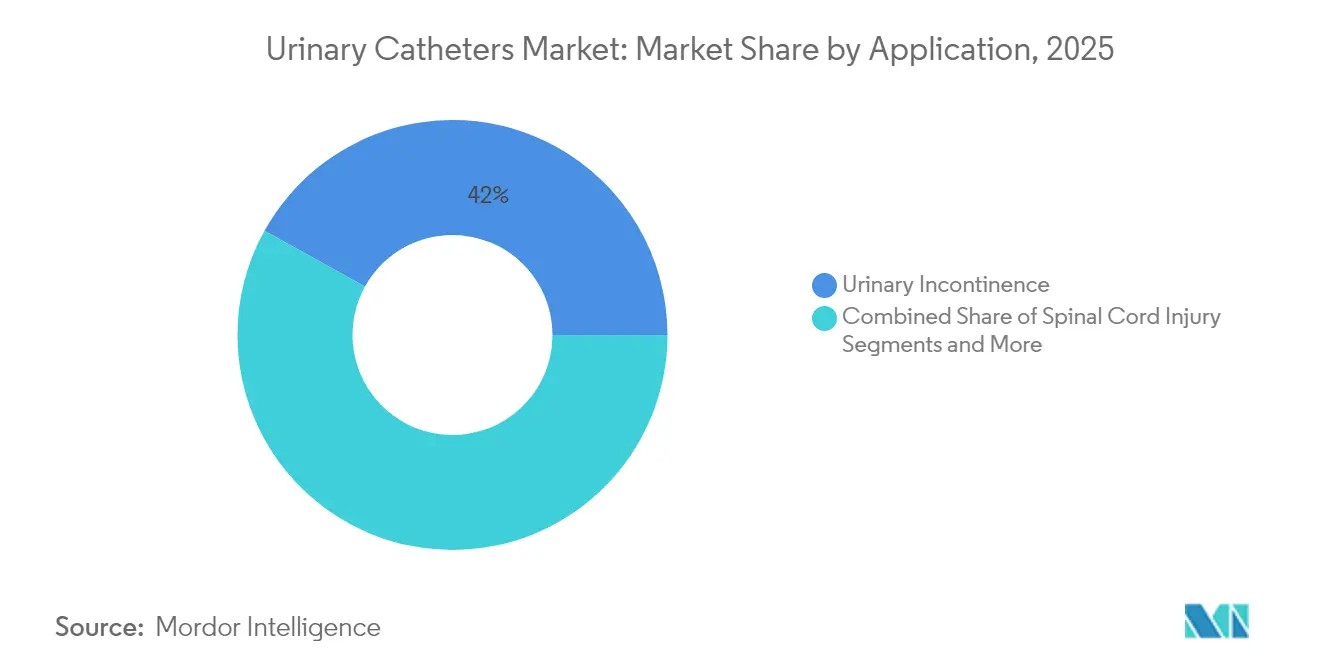

- Nach Anwendung entfiel auf Harninkontinenz ein Anteil von 41,95 % an der Marktgröße für Harnkatheter im Jahr 2025, während die Nachfrage bei Rückenmarksverletzungen mit einem CAGR von 6,44 % bis 2031 zunimmt.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 66,88 %, doch der Bereich häusliche Pflege soll bis 2031 jährlich um 6,79 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 40,05 % im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 den schnellsten CAGR von 7,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Harnkatheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Harninkontinenz | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.0% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Beschichtungen und Biomaterialien | +0.8% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Volumina chirurgischer Eingriffe | +0.7% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce ermöglichter Anstieg der Selbstkatheterisierung | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung externer Harnmanagementgeräte für Frauen | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Harninkontinenz

Pflegeheime berichten von einer Inkontinenzprävalenz von 76,5 %, was die anhaltende Nachfrage nach Verweil-, Einmal- und externen Geräten unterstreicht [1]Daniela Furlanetto, "Harninkontinenz in Pflegeheimen," BMC Geriatrics, bmcgeriatrics.biomedcentral.com. Funktionelle Inkontinenz macht nun 45,5 % der Fälle aus und erweitert den adressierbaren Pool über ältere Erwachsene hinaus. Damit verbundene Komplikationen wie Dermatitis und Stürze erhöhen die Pflegekosten und positionieren Katheter als wesentliche therapeutische Hilfsmittel statt als Verbrauchsgüter. Die jährlichen Pflegeheimausgaben im Zusammenhang mit Inkontinenz nähern sich USD 5 Milliarden, was Versicherer dazu veranlasst, Produkte zu unterstützen, die sekundäre Morbidität senken. Höhere Diagnoseraten in Pflegeeinrichtungen im Vergleich zu häuslichen Pflegeumgebungen unterstreichen die Bedeutung robuster infektionsresistenter Designs. Da die Prävalenz bei in der Gemeinschaft lebenden Senioren steigt, sehen Hersteller klaren Schwung bei der Versorgung mit Selbstkatheterisierungssets, die mit digitaler Aufklärung gebündelt sind.

Wachsende geriatrische Bevölkerung

Die Fälle von benigner Prostatahyperplasie (BPH) haben sich von 1990 bis 2022 mehr als verdoppelt, erreichten 112,5 Millionen und betreffen 80 % der Männer über 70 Jahre. Die Inzidenz von Rückenmarksverletzungen von 23,77 pro Million schafft eine jahrzehntelange Katheterabhängigkeit, während das Bevölkerungswachstum fast 95 % des Anstiegs der Fallzahlen ausmacht. Diese überlappenden Morbiditäten schaffen komplexe Mehrindikationsszenarien, die Geräteportfolios erfordern, die auf neurogene Blase, postoperativen Harnverhalt und chronische Dysfunktion beim selben Patienten abgestimmt sind. Da Gesundheitssysteme mit Multimorbidität in alternden Kohorten zu kämpfen haben, verlagern sich die Beschaffungsprioritäten hin zu vielseitigen Plattformen, die den Bestand rationalisieren und gleichzeitig unterschiedliche klinische Bedürfnisse erfüllen.

Technologische Fortschritte bei Beschichtungen und Biomaterialien

Katheterassoziierte Harnwegsinfektionen (CAUTIs) treffen 8,5 % der katheterisierten Patienten und machen 80 % der nosokomialen Harnwegsinfektionen aus [2]Ibraheem Tay, "Silberlegierungskatheter und CAUTI," BMC Urology, bmcurol.biomedcentral.com. Silberlegierungsoberflächen reduzieren die bakterielle Anhaftung, und KI-gesteuerte Drainagedesigns entstehen, um Inkrustierungen zu verhindern. ConvaTec bettet hydrophile Zusätze in die Polymermatrix ein, um die Reibung bei wiederholten Einführungen gering zu halten. Wiederverwendbare Einmalsysteme wie Aurie zeigten nach 100 sterilen Zyklen nicht nachweisbare mikrobielle Keimzahlen [3]Mikael Johansson, "Sterilität wiederverwendbarer Einmalkatheter," Urology, urologyjournal.org . Der bevorstehende DEHP-Ausstieg in Europa beschleunigt den Schwenk zu pflanzenbasierten Polymeren, obwohl Biokunststoffe derzeit Kostenaufschläge von bis zu 40 % aufweisen.

Steigende Volumina chirurgischer Eingriffe

Postoperativer Harnverhalt betrifft bis zu 70 % bestimmter chirurgischer Kohorten, was eine vorübergehende Katheterisierung in Protokollen zur verbesserten Genesung zur Routine macht. Medicare Teil B gibt jährlich mehr als USD 120 Millionen für BPH-Eingriffe aus, was eine vorhersehbare perioperative Nachfrage stärkt. Minimal-invasive BPH-Lösungen wie UroLift stiegen von 1,4 % der Eingriffe im Jahr 2015 auf 16 % im Jahr 2022, was Möglichkeiten für Spezialkatheter schafft, die für ambulante Einrichtungen geeignet sind. Krankenhäuser suchen zunehmend nach Geräten, die eine Entlassung am selben Tag und eine automatische Urinausgangsüberwachung unterstützen, was die Grenzen zwischen Urologie und digitalen Gesundheitsökosystemen weiter verwischt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Risiko und Kostenlast durch CAUTI | –0.9% | Industriemärkte | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Nicht-Katheter-Therapien bei Inkontinenz | –0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommende Regulierung von Einwegkunststoffen | –0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für Premium-Smart-/antimikrobielle Katheter | –0.4% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Risiko und Kostenlast durch CAUTI

CAUTI-Raten in der Intensivpflege liegen im Durchschnitt bei 8,83 % und verlängern Krankenhausaufenthalte, was finanzielle Strafen im Rahmen des wertbasierten Einkaufs nach sich zieht. Krankenhäuser führen von Pflegepersonal geleitete Entfernungsalgorithmen ein, die den Harnverhalt bei Hüftfrakturpatienten von 30 % auf 6,7 % reduzierten, was zeigt, dass Prävention das Eingriffvolumen verringern kann. Die große Disparität zwischen einkommensstarken und einkommensschwachen Ländern bedeutet, dass die Adoptionskurven für antimikrobielle Katheter uneinheitlich bleiben. Kostenträger bevorzugen Geräte mit robusten Infektionsdaten, doch Ausgabengrenzen veranlassen Anbieter, die Katheterdauer zu verkürzen, was den Stückabsatz dämpft, auch wenn die Premium-Durchschnittsverkaufspreise stabil bleiben.

Verfügbarkeit von Nicht-Katheter-Therapien bei Inkontinenz

Neuromodulation, Implantate und neue Pharmakotherapien erweitern das therapeutische Arsenal. Das intelligente Sphinkterimplantat von UroMems erfüllte alle Sechs-Monats-Endpunkte in der ersten weiblichen Machbarkeitsstudie und sicherte sich USD 47 Millionen zur Ausweitung der Studien. Der Kauf von Axonics durch Boston Scientific für USD 3,7 Milliarden signalisiert Vertrauen in das katheterfreie Inkontinenzmanagement. Die FDA genehmigte Gepotidacin, das erste orale Antibiotikum gegen unkomplizierte Harnwegsinfektionen seit 30 Jahren, was die Katheternutzung durch die Verhinderung wiederkehrender Infektionen potenziell mäßigen könnte. Diese Optionen reduzieren die chronische Verweilabhängigkeit und können die Ausgaben im Laufe der Zeit in Richtung kurativer Wege umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Verweilkathetern inmitten von Einmalkatheter-Innovationen

Verweil-Foley-Geräte behielten im Jahr 2025 einen Umsatzanteil von 51,62 % und bleiben der Eckpfeiler der akuten stationären Versorgung. Einmalkatheter werden jedoch voraussichtlich jährlich um 5,73 % wachsen, angetrieben durch Belege für eine geringere Infektionsinzidenz und höheren Patientenkomfort. Externe Katheter besetzen eine Nische, profitieren jedoch von hohen Nutzerzufriedenheitswerten und klaren Erstattungscodes in den Vereinigten Staaten.

Der Designwettbewerb dreht sich nun um hydrophile Beschichtungen, integrierte Schmierpakete und antimikrobielle Legierungen. ConvaTec berichtet, dass hydrophile Modelle bereits 60 % des Umsatzes in der Kontinenzpflege ausmachen, und neue HCPCS-Erstattungscodes, die ab 2026 gelten, sollen die Premium-Adoption steigern. Ingenieurtechnische Fortschritte wie Mikrolochdrainage-Kanäle senken das Restvolumen auf unter 6 ml, ein Maßstab, der die Patientensicherheit sowohl im Krankenhaus als auch zu Hause unterstützt.

Nach Geschlecht: Führungsposition des weiblichen Segments treibt Innovation voran

Weibliche Nutzerinnen generierten 65,10 % der Nachfrage im Jahr 2025 aufgrund einer Prävalenz von Harninkontinenz von 61 % bei Frauen über 50 Jahren. Die männliche Nachfrage wird voraussichtlich bis 2031 mit einem CAGR von 6,05 % wachsen, da BPH und postoperative Prostatektomieversorgung Einmal- oder temporäre Geräte erfordern.

Innovationswege divergieren je nach Anatomie. ConvaTec brachte eine frauenspezifische Einmalkatheter-Linie auf den Markt, die nach starker klinischer Akzeptanz in ganz Europa skaliert wird. Bei männlichen Patienten führt die saubere intermittierende Selbstkatheterisierung nach BPH-Operationen zu weniger Komplikationen als Verweilalternativen. Externe männliche Systeme, die auf latexfreien Scheiden basieren, übernehmen eine präventive Rolle, indem sie Einführungstraumata vollständig eliminieren, und positionieren den Markt für Harnkatheter für differenziertes Wachstum über Geschlechtergrenzen hinweg.

Nach Anwendung: Führungsposition bei Inkontinenz mit Wachstumsmomentum bei Rückenmarksverletzungen

Harninkontinenz machte im Jahr 2025 41,95 % des Umsatzes aus und verankert den Markt für Harnkatheter inmitten demografischer Expansion. Die Nachfrage bei Rückenmarksverletzungen wird voraussichtlich einen CAGR von 6,44 % verzeichnen, da das Überleben zunimmt und Protokolle zur Behandlung der neurogenen Blase weltweit standardisiert werden.

Die Anwendungskomplexität nimmt zu: Hydrophile Einmalkatheter reduzieren die Harnwegsinfektionsinzidenz bei Rückenmarksverletzungskohorten, während frühzeitige Entfernungsstrategien Komplikationen nach Beckenoperationen reduzieren. Technologien wie der Optilume BPH-Katheter erzielten nach zwei Jahren eine Patientenverbesserung von 67,5 %, was die Bewegung des Marktes hin zu indikationsspezifischer Wirksamkeit veranschaulicht. Entwickler, die sich auf flexible Portfolios konzentrieren, die mehrere Pathologien ansprechen, sind am besten positioniert, um Cross-over-Käufe in Krankenhausformularen zu erfassen.

Nach Endnutzer: Dominanz der Krankenhäuser mit Beschleunigung der häuslichen Pflege

Krankenhäuser hielten im Jahr 2025 einen Verbrauchsanteil von 66,88 %, was die obligatorische Katheterisierung in chirurgischen, Notfall- und Intensivpflegepfaden widerspiegelt. Der Bereich häusliche Pflege wird voraussichtlich jährlich um 6,79 % wachsen, da Medicare nun externe weibliche Systeme unter Codes für langlebige medizinische Ausrüstung mit einer Zuzahlung von 80 % finanziert.

E-Commerce-Vertriebsplattformen, Telemedizin und automatisierte Drainagemonitore vereinfachen die Selbstkatheterisierung zu Hause. Innovationen wie intelligente Blasenspülpumpen mit Bluetooth-Analysen ermöglichen eine Versorgungskontinuität, die der stationären Überwachung ebenbürtig ist. Langzeitpflegeeinrichtungen bleiben wichtig, doch die zunehmende regulatorische Kontrolle der CAUTI-Prävention schafft Anreize für eine schnellere Entlassung in häusliche Umgebungen, was die ambulante Nachfrage im Markt für Harnkatheter weiter steigert.

Geografische Analyse

Nordamerika trug im Jahr 2025 40,05 % des Umsatzes bei, gestützt durch Medicare-Erstattungen für externe Premium-Systeme und geschätzte nationale Ausgaben von USD 11 Milliarden für urologische Erkrankungen. Optimierte 510(k)-Verfahren erleichtern Innovationen: Jüngste Zulassungen umfassen kabellose urodynamische Plattformen, die diagnostische Katheter überflüssig machen, aber dennoch die Nachfrage nach Folgebehandlungsgeräten ankurbeln.

Europa wird durch strenge Regulierung geprägt. Die Hälfte der lokalen Hersteller hat ihre Produktlinien aufgrund der MDR-Zertifizierungskosten reduziert, was den Marktanteil bei kapitalstarken multinationalen Unternehmen konzentriert. Die DEHP-Beschränkung, die ab Juli 2030 gilt, beschleunigt den Wechsel zu biokunststoffbasierten Substraten trotz 20–40 % höherer Inputkosten. Gerätehersteller mit frühen grünen Portfolios werden wahrscheinlich Krankenhausausschreibungen gewinnen, die Nachhaltigkeitsmetriken in Beschaffungsrahmen bevorzugen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einem CAGR von 7,12 %, angetrieben durch steigende Eingriffvolumina, eine ausgeweitete Versicherungsdeckung und einen inländischen Medizintechniksektor, der bis 2030 voraussichtlich USD 225 Milliarden übersteigen wird. Chinas Fallzahl bei Rückenmarksverletzungen ist seit 1990 um 63 % gestiegen, was zu einer anhaltenden Nachfrage nach Einmalkathetern führt. Aufstrebende Zentren wie Taiwan verzeichnen zweistellige Zuwächse bei Katheterimporten, was Unternehmen zugute kommt, die Offshore-Fertigung mit lokalem regulatorischen Know-how verbinden. Unterschiedliche Erstattungsregeln erfordern jedoch maßgeschneiderte Markteinführungsstrategien, um Preisfehlausrichtungen zu vermeiden.

Wettbewerbslandschaft

Der Markt für Harnkatheter ist mäßig konzentriert, wobei Coloplast, Becton Dickinson, B.Braun, Teleflex und ConvaTec den Großteil des globalen Umsatzes auf sich vereinen. Akteure nutzen Infektionskontrolltechnologie, Portfoliobreite und geografische Reichweite, um ihren Marktanteil zu verteidigen. Der Kauf von Axonics durch Boston Scientific für USD 3,7 Milliarden unterstreicht das wachsende Interesse an angrenzenden Kontinenzlösungen, die die Katheterabhängigkeit begrenzen könnten. Teleflex plant, sich bis 2026 in zwei Einheiten aufzuteilen und ein dediziertes Urologie- und Akutpflegeunternehmen zu schaffen, um den F&E-Fokus zu schärfen.

Hersteller wetteifern darum, sich durch Materialwissenschaft zu differenzieren. ConvaTecs FeelClean-Plattform bettet schmierfähige Mittel in das Polymerrückgrat ein, während Bactiguards Edelmetalllegierungs-Foley-Linie im Jahr 2023 die erste MDR-Zulassung für einen Verweilkatheter erhielt und nachgewiesene antimikrobielle Leistung bietet. Intelligente Sensoren, die Echtzeit-Durchflussanalysen ermöglichen, sind eine weitere Grenze, wobei Start-ups KI-Algorithmen an etablierte OEMs lizenzieren, die einen schnellen Markteintritt anstreben.

Die Widerstandsfähigkeit der Lieferkette prägt ebenfalls die Strategie, nachdem Engpässe in der Pandemiezeit die FDA dazu veranlassten, Harnkatheter unter 142 kritischen Geräten einzustufen. Unternehmen mit vertikal integrierter Form-, Extrusions- und Beschichtungskapazität werben mit einem geringeren Rückstandsrisiko, ein Faktor, der zunehmend in langfristige Krankenhausbeschaffungsverträge einfließt. Nachhaltige Beschaffung und recycelbare Verpackungen fließen ebenfalls in Ausschreibungsbewertungen ein, da die Kontrolle über Einwegkunststoffe zunimmt.

Führende Unternehmen der globalen Harnkatheterbranche

Boston Scientific Corporation

Hollister Incorporated

Teleflex Incorporated

B Braun Melsungen AG

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: UroMems berichtete, dass alle Teilnehmer der ersten weiblichen Machbarkeitsstudie des intelligenten UroActive-Implantats die Sechs-Monats-Endpunkte erfüllten; USD 47 Millionen Finanzierung gesichert, um pivotale Studien voranzutreiben.

- Januar 2023: Bactiguard erhielt die MDR-Zulassung für seinen Latex-BIP-Foley-Katheter mit einer Edelmetalllegierungsbeschichtung zur Verringerung der mikrobiellen Adhäsion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Harnkatheter als den jährlichen Umsatz, der aus neuen, einmalig verwendbaren oder wiederverwendbaren Verweilkathetern (Foley-Kathetern), Einmalkathetern und externen Kathetern generiert wird, die weltweit in klinischen oder häuslichen Umgebungen Urin aus der Blase ableiten. Das Modell verfolgt die Listenpreise der Hersteller, die nach typischen Händlerrabatten in Netto-Ab-Werk-Werte umgerechnet und um zurückgegebene oder zurückgerufene Einheiten bereinigt werden.

Ausschluss aus dem Umfang: Zubehör wie Drainagebeutel, Gleitmittelgele und Infektionskontrollverbände sind nicht Teil des Marktwerts.

Segmentierungsübersicht

- Nach Produkttyp

- Verweilkatheter (Foley-Katheter)

- Einmalkatheter

- Externe Katheter/Kondomkatheter

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Anwendung

- Harninkontinenz

- Benigne Prostatahyperplasie

- Rückenmarksverletzung

- Postoperativer Harnverhalt

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit praktizierenden Urologen, Infektionskontrollpflegern, Beschaffungsmanagern und Kathetervertreibern in Nordamerika, Europa sowie mehreren wachstumsstarken asiatischen und lateinamerikanischen Ländern durch. Diese Gespräche klärten reale Nutzungsmuster, typische Austauschfrequenzen, die Akzeptanz von Premium-Beschichtungen und regionale Preisstreuungen, die sekundäre Quellen nur andeuteten.

Desk-Research

Wir sammelten grundlegende Daten aus offenen Quellen wie den Centers for Disease Control and Prevention, der Weltgesundheitsorganisation, Eurostat-Krankenhausverfahrensstatistiken, der Europäischen Vereinigung für Urologie und begutachteten Fachzeitschriften, die die Inzidenz katheterassoziierter Harnwegsinfektionen quantifizieren. Unternehmens-10-Ks, FDA-510(k)-Datenbanken und nationale Zolldaten lieferten Versandmengen und durchschnittliche Verkaufspreise. D&B Hoovers und Dow Jones Factiva halfen uns bei der Überprüfung der finanziellen Konsistenz und nachrichtengetriebener Nachfragespitzen. Diese Liste veranschaulicht wichtige Referenzen; viele weitere öffentliche Dokumente wurden zur Validierung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Eingriffszahlen, der Prävalenz von Harninkontinenz und Rückenmarksverletzungskohorten, die dann auf Katheterisierungsraten abgebildet und um den durchschnittlichen jährlichen Katheterverbrauch pro Patientengruppe bereinigt werden. Die Ergebnisse werden mit Bottom-up-Umsatzzusammenstellungen der Lieferanten und Kanalprüfungen abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Modelltreibern gehören 1) Wachstum der geriatrischen Bevölkerung, 2) Volumen urologischer Operationen, 3) Veränderungen des durchschnittlichen Kathetereinheitspreises, 4) CAUTI-Reduktionsvorschriften, 5) Akzeptanz der häuslichen Selbstkatheterisierung und 6) regionale Erstattungsveränderungen. Prognosen verwenden multivariate Regression, kombiniert mit einer Drei-Szenario-Sensitivitätsanalyse rund um die Akzeptanz von Beschichtungsprämien und Inflektionspunkte der Alterskurve. Lücken in den Daten auf Händlerebene werden durch proportionale Zuweisung anhand von Importanteils- und Krankenhausbettdichteindikatoren überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Handelsdaten und zuvor veröffentlichter Werte auf Abweichungen überprüft; jeder Ausreißer veranlasst eine erneute Befragung oder Desk-Nacharbeit vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn Rückrufe, Erstattungsanpassungen oder politische Verbote die Nachfrage wesentlich beeinflussen. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum unsere Ausgangsbasis für Harnkatheter Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob externe OTC-Katheter gezählt werden, wie aggressiv das Wachstum der weiblichen Selbstkatheterisierung prognostiziert wird und ob Entwicklungsmärkte vollständig berücksichtigt werden. Eine globale Unternehmensberatung berichtet für 2025 von etwa USD 6,5 Milliarden, indem sie externe Einzelhandelsgeräte hinzufügt, während eine Fachzeitschrift nur USD 2,6 Milliarden angibt, nachdem der Umfang auf Krankenhaus-Foley- und Einmalkatheter beschränkt wurde; eine Branchendatenbank zeigt USD 3,7 Milliarden für 2024, indem nur die sieben größten Volkswirtschaften verfolgt werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 6,08 Mrd. (2025) | ||

| USD 6,54 Mrd. (2025) | Globale Unternehmensberatung A | Zählt externe Einzelhandelskatheter und berücksichtigt OTC-Preise mit Verbraucheraufschlägen |

| USD 2,60 Mrd. (2025) | Fachzeitschrift B | Beschränkt den Umfang auf Krankenhauseinkäufe in 15 Industrieländern |

| USD 3,70 Mrd. (2024) | Branchendatenbank C | Schließt externe Katheter aus und lässt Lateinamerika, Afrika und den Nahen Osten außer Acht |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Produktumfang, transparente Preisnormalisierung und jährlicher Aktualisierungsrhythmus eine ausgewogene, nachvollziehbare Ausgangsbasis liefern, auf die Entscheidungsträger für Planung und Benchmarking vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Harnkatheter?

Die Marktgröße für Harnkatheter erreichte im Jahr 2026 USD 6,39 Milliarden und soll bis 2031 USD 8,2 Milliarden erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Harnkatheter?

Boston Scientific Corporation, Hollister Incorporated, Teleflex Incorporated, B Braun Melsungen AG und Medtronic PLC sind die wichtigsten Unternehmen, die im globalen Markt für Harnkatheter tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Harnkatheter?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,12 % wachsen, gestützt durch steigende Eingriffvolumina und verbesserte Erstattungsbedingungen.

Welche Region hat den größten Anteil am globalen Markt für Harnkatheter?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Harnkatheter.

Welcher Kathetertyp hat den größten Marktanteil?

Verweil-Foley-Katheter führten im Jahr 2025 mit einem Marktanteil von 51,62 % am Markt für Harnkatheter.

Seite zuletzt aktualisiert am: