Marktgröße und Marktanteil für häusliche medizinische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

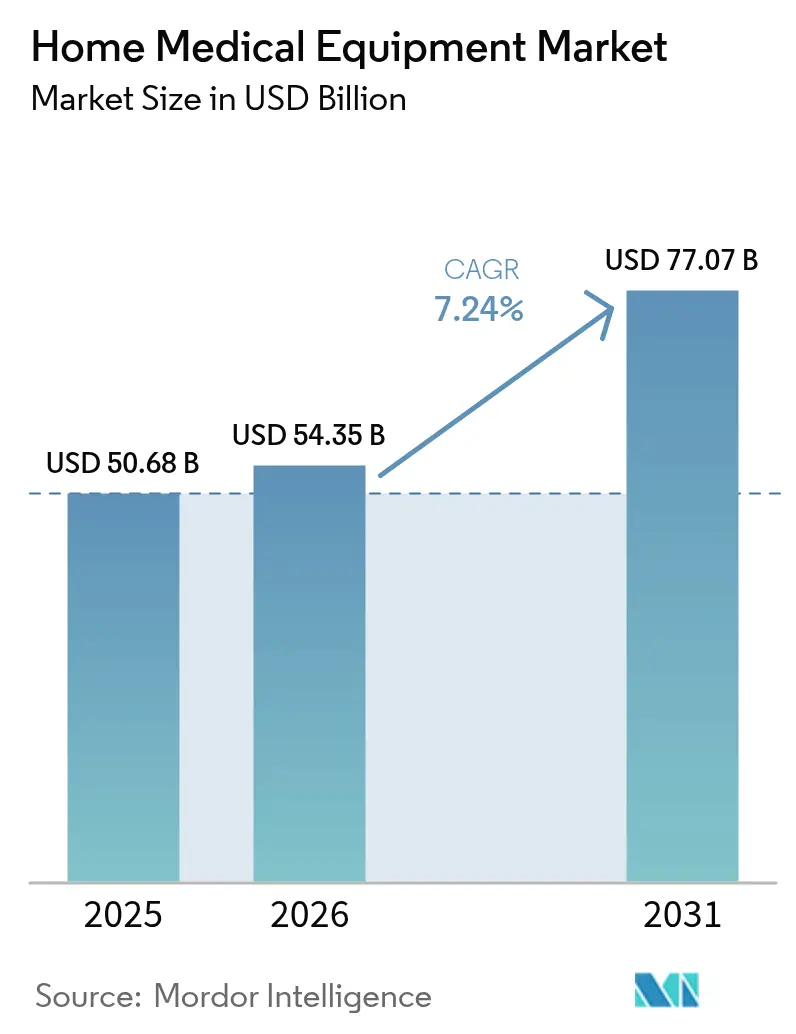

| Marktgröße (2026) | 54.35 Milliarden US-Dollar |

| Marktgröße (2031) | 77.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

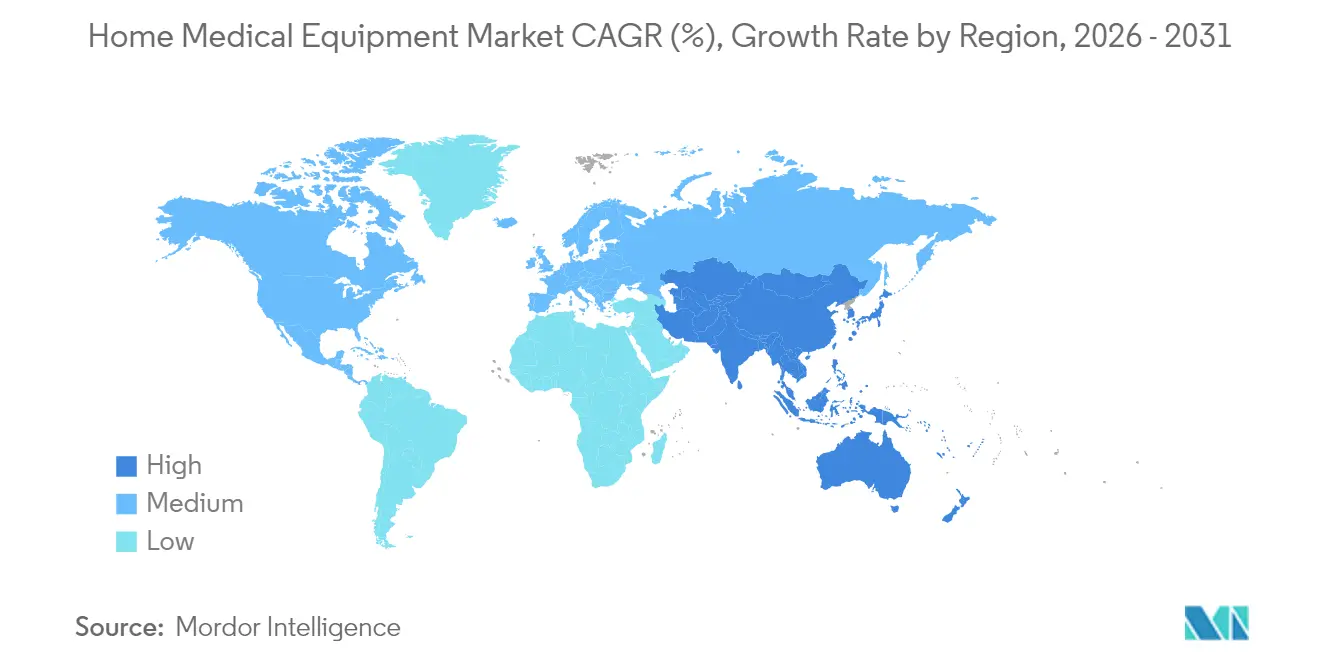

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

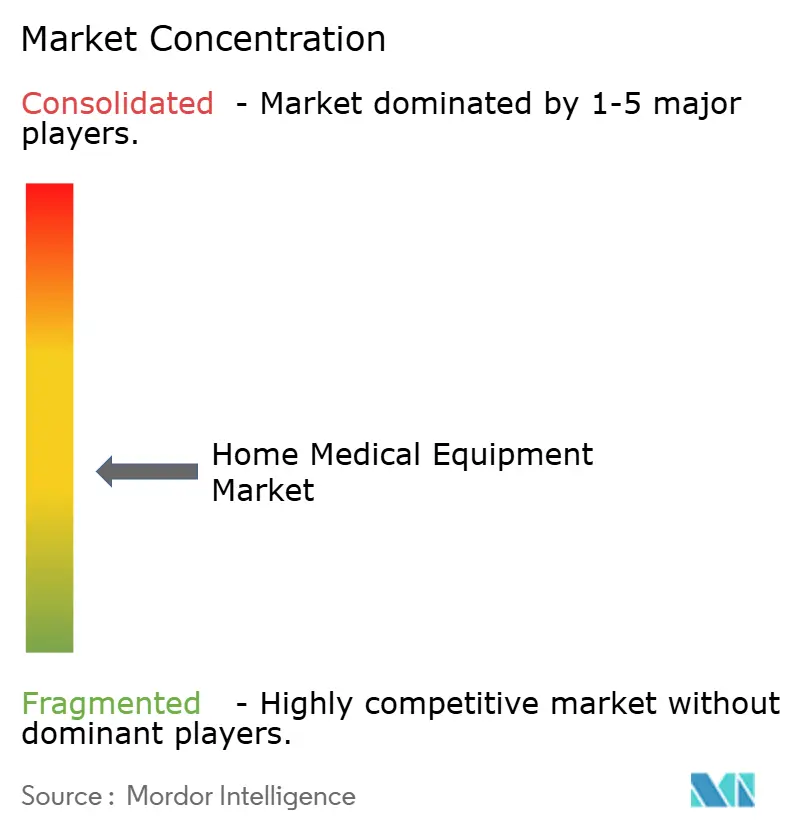

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für häusliche medizinische Geräte von Mordor Intelligence

Die Marktgröße für häusliche medizinische Geräte wird im Jahr 2026 auf 54,35 Milliarden USD geschätzt, ausgehend von einem Wert von 50,68 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 77,07 Milliarden USD, und wächst mit einer CAGR von 7,24 % über den Zeitraum 2026–2031. Das robuste Wachstum resultiert aus einer sich beschleunigenden Verlagerung der Versorgungserbringung in das häusliche Umfeld der Patienten, Kostendämmungsmandaten sowie anhaltender Innovation bei tragbaren, vernetzten therapeutischen Lösungen. Die Nachfragedynamik ist besonders stark bei Geräten, die das Management chronischer Erkrankungen, die Fernüberwachung und die langfristige Mobilität unterstützen, während politische Entscheidungsträger die Erstattungsabdeckung ausweiten, um die Krankenhausnutzung zu reduzieren. Hersteller, die mit sich weiterentwickelnden globalen Qualitätsstandards harmonieren, datengestützte Dienstleistungen einsetzen und den Omnichannel-Vertrieb skalieren, erzielen einen messbaren Wettbewerbsvorteil. Der rasche Infrastrukturausbau im asiatisch-pazifischen Raum, der günstige Versicherungsmix Nordamerikas und das strenge, aber vorhersehbare regulatorische Ökosystem Europas prägen gemeinsam das geografische Chancenspektrum für den Markt für häusliche medizinische Geräte.

Wichtigste Erkenntnisse des Berichts

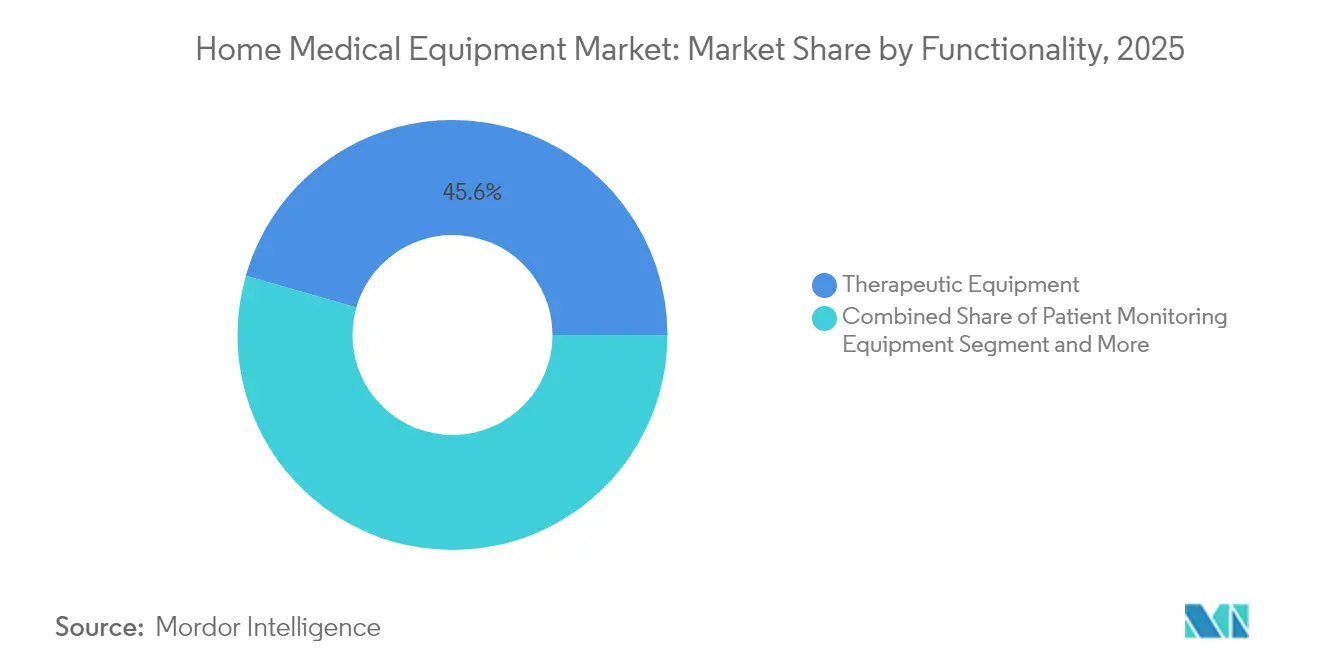

- Nach Funktionalität führten therapeutische Geräte im Jahr 2025 mit einem Umsatzanteil von 45,55 %; Mobilitätshilfen und Patientenunterstützungsgeräte verzeichnen bis 2031 eine CAGR von 8,55 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,75 % den Marktanteil für häusliche medizinische Geräte, während für den asiatisch-pazifischen Raum eine CAGR von 10,25 % bis 2031 prognostiziert wird.

- Nach Konnektivität entfielen im Jahr 2025 54,20 % der Marktgröße für häusliche medizinische Geräte auf konventionelle Produkte; vernetzte/intelligente Geräte sollen zwischen 2026 und 2031 mit einer CAGR von 9,75 % wachsen.

- Nach Vertriebskanal dominierten medizinische Einzelhandelsfachgeschäfte im Jahr 2025 mit 39,85 % der Marktgröße, während Online-Händler mit einer CAGR von 12,15 % über den Zeitraum 2026–2031 vorankommen.

- Nach therapeutischem Bereich trug die Diabetesversorgung im Jahr 2025 mit 39,35 % zum Segmentumsatz bei und bleibt der größte Wertpool des Marktes für häusliche medizinische Geräte.

- Nach Endnutzer dominierten ältere Menschen und betreutes Wohnen im Jahr 2025 mit einem Umsatzanteil von 34,35 %, während für die häusliche Versorgung chronisch Kranker eine CAGR von 8,95 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für häusliche medizinische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Last chronischer Krankheiten | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der geriatrischen Bevölkerung | +1.8% | Japan, Westeuropa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostendämmungs-bedingter Wechsel von stationärer zur häuslichen Versorgung | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei tragbaren und vernetzten Geräten | +1.9% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für häusliche Therapien | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce und Mietmodellen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Last chronischer Erkrankungen beschleunigt die Einführung der häuslichen Überwachung

Die globale Prävalenz von Diabetes, chronisch obstruktiver Lungenerkrankung (COPD) und kardiovaskulären Störungen verändert die therapeutischen Prioritäten im Markt für häusliche medizinische Geräte. Kontinuierliche Glukoseüberwachungssysteme verankern sich nun mit 40 % des therapeutischen Bereichsumsatzes, angetrieben durch FDA-Zulassungen, die fabrikseitig kalibrierte Sensoren und automatisierte Insulinabgabealgorithmen ermöglichen. Tragbare Sauerstoffkonzentratoren und Heimdialysegeräte folgen ähnlichen Wachstumspfaden, da Kostenträger die Selbstverwaltung anreizen, um kostspielige akute Episoden zu verhindern. Gesundheitsdienstleister integrieren gerätegenerierte Daten zunehmend in telemedizinische Arbeitsabläufe, was die longitudinale Versorgungskoordination verbessert und die Therapietreue stärkt[1]Zentrum für Geräte und Radiologische Gesundheit, "Die FDA startet die Initiative ‚Gesundheitsversorgung zu Hause', um gesundheitliche Chancengleichheit voranzutreiben," fda.gov.

Alternde Bevölkerung treibt die Nachfrage nach Mobilitäts- und Überwachungslösungen

Erwachsene ab 65 Jahren werden bis 2030 21 % der US-amerikanischen Bevölkerung ausmachen, und die meisten bevorzugen es, in der eigenen Häuslichkeit zu altern. Dieser demografische Wandel vergrößert die adressierbare Basis für Rollstühle, Patientenlifter, Sturzpräventionssensoren und nicht-invasive Vitalzeichen-Monitore erheblich. Leichte Verbundstoffrahmen, Kraftunterstützungsmotoren und radarbasierte Belegungserfassung reduzieren die Belastung für Pflegepersonal und erweitern die Nutzung über postakute Szenarien hinaus. Anbieter von Langzeitpflegeleistungen bauen häusliche Angebote aus, um diesen dauerhaften Nachfragepool zu erschließen, was den Wachstumsausblick für den Markt für häusliche medizinische Geräte stärkt.

Der Wandel zur häuslichen Versorgung verändert Modelle der Gesundheitsversorgung

Kostenträger und Regulierungsbehörden betrachten das Zuhause als Erweiterung des klinischen Kontinuums. Die Initiative der FDA „Das Zuhause als Gesundheitsversorgungszentrum” (April 2024) erkennt Wohnräume formell als aktive Orte der medizinischen Versorgung an und priorisiert Technologie, die durch Personalengpässe und Krankenhausbettenmangel entstandene Lücken schließen kann. Programme zur Krankenhausversorgung zu Hause, Erstattungscodes für die therapeutische Fernüberwachung und Pauschalzahlungen für Episoden nach der Entlassung festigen diesen strukturellen Wandel weiter und sichern das langfristige Wachstum des Marktes für häusliche medizinische Geräte.

Technologische Fortschritte ermöglichen eine Revolution in der Fernpatientenüberwachung

Konnektivität, Miniaturisierung und eingebettete Analysen erhöhen häusliche Geräte von episodischen Werkzeugen zu klinischen Echtzeit-Assets. Bis Anfang 2025 hatten fast 1.000 KI-fähige Medizingeräte eine FDA-Zulassung erhalten, die Diagnostik, Dosierungsoptimierung und Frühwarnmeldungen abdecken. Radarbasierte Sensoren, die berührungslos arbeiten, erfassen Atmung und Herzfrequenz, während Cloud-Portale Anomalien innerhalb von Sekunden an Kliniker übermitteln. Branchenallianzen, wie die Partnerschaft von GE Healthcare mit Biofourmis zur Schaffung virtueller häuslicher Versorgungspfade, veranschaulichen, wie Plattformintegration die Produktakzeptanz beschleunigt und die Erlöse über die Hardware hinaus ausdehnt[2]GE Healthcare, "GE Healthcare und Biofourmis arbeiten zusammen, um die Patientenüberwachung außerhalb des Krankenhauses zu erweitern," biofourmis.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und qualitätsbezogene Anforderungen | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter- und Sensor-Lieferkette | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedingte Rückrufe, die das Vertrauen untergraben | -0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten und begrenzte Abdeckung in Schwellenmärkten | -0.7% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität schafft Markteintrittsbarrieren

Im Januar 2024 finalisierte die FDA ihre Verordnung zum Qualitätsmanagementsystem, die die US-amerikanischen Anforderungen an ISO 13485:2016 angleicht. Hersteller müssen Design-, Lieferanten- und Post-Market-Surveillance-Prozesse aktualisieren, bevor die Durchsetzung am 2. Februar 2026 beginnt. Gleichzeitig fügt die EU-Batterieverordnung 2023/1542 Lebenszyklusverpflichtungen für Energiequellen tragbarer Geräte hinzu, was sowohl Infusionspumpen als auch Glukosemessgeräte betrifft. Compliance-Kosten und Dokumentationsaufwand belasten am stärksten kleine Unternehmen, was das kurzfristige Expansionstempo im Markt für häusliche medizinische Geräte verlangsamt.

Schwachstellen in der Lieferkette gefährden die Produktionskontinuität

Geopolitische Spannungen, Naturkatastrophen und zyklische Nachfrageschwankungen stören die Halbleiter- und Sensorversorgung und setzen Hersteller vernetzter Geräte unvorhersehbaren Lieferzeiten aus. Strategische Maßnahmen umfassen Dual-Sourcing, die Rückverlagerung der Fertigung reifer Knotenpunkte ins Inland sowie modulares Design, das den Komponentenaustausch ohne erneute Validierung ermöglicht. Während diese Initiativen die Widerstandsfähigkeit stärken, erhöhen sie kurzfristig auch die Stücklistenkosten und dämpfen die Preiswettbewerbsfähigkeit im Markt für häusliche medizinische Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Therapeutische Geräte verankern den Wert, während Mobilitätslösungen sich beschleunigen

Therapeutische Geräte behielten im Jahr 2025 einen Umsatzanteil von 45,55 % und spiegeln die unverzichtbare Rolle von Atemtherapiegeräten, Dialysesystemen und Infusionspumpen im Management chronischer Erkrankungen wider. Im Gegensatz dazu ist das Segment Mobilitätshilfen und Patientenunterstützungsgeräte mit einer CAGR von 8,55 % bis 2031 die am schnellsten wachsende Kohorte, was die steigende Nachfrage nach altersgerechten häuslichen Dienstleistungen widerspiegelt. KI-gesteuerte Beatmungsgeräte, peritoneale Dialysegeräte mit telemetrischen Modulen und sensorgestützte Krankenhausbetten verbessern die Therapietreue und vereinfachen die klinische Überwachung. Die Marktgröße für häusliche medizinische Geräte im Bereich Mobilitätslösungen ist auf Kurs, zwischen 2026 und 2031 6,25 Milliarden USD hinzuzufügen, gestützt durch Erstattungsverbesserungen und ergonomische Fortschritte.

Autonome Vitalzeichen-Technologien wie radarbasierte Monitore veranschaulichen die fortlaufende Konvergenz zwischen Funktionalitätskategorien. Diese berührungslosen Systeme integrieren sich nahtlos in elektronische Patientenakten und erkennen Verschlechterungsereignisse früher als konventionelle punktuelle Geräte. Geräteneutralität – die Fähigkeit, mit mehreren Datenplattformen zu koppeln – entwickelt sich zu einem wesentlichen Kaufkriterium bei Gesundheitssystemen und großen häuslichen Pflegeagenturen und unterstreicht die strategische Bedeutung der Interoperabilität im Markt für häusliche medizinische Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Therapeutischem Bereich: Diabetesversorgung führt; Neuro-Rehabilitation zeigt überproportionalen Schwung

Die Diabetesversorgung hält 39,35 % des Umsatzes im therapeutischen Bereich, unterstützt durch den weit verbreiteten Einsatz von fabrikseitig kalibrierten kontinuierlichen Glukosemonitoren und hybriden geschlossenen Insulinpumpen. Die Marktgröße für häusliche medizinische Geräte im Bereich Diabetesmanagement wird bis 2031 voraussichtlich 29,4 Milliarden USD übersteigen, gestützt auf neuere Biosensor-Chemien und Klebesubstrate für verlängerte Tragedauer. Die Neuro-Rehabilitation, obwohl in absoluten Zahlen kleiner, verzeichnet die höchste prognostizierte CAGR von 9,15 %. Robotische Exoskelette, tragbare Bewegungserfassungsmanschetten und interaktive VR-Therapiesuiten liefern messbare funktionelle Verbesserungen und beschleunigen die Abdeckung durch Arbeitsunfallversicherungen und neurologische Fachkliniken.

Atem- und kardiovaskuläre Anwendungen halten zweistellige Umsatzanteile, angetrieben durch die COPD-Prävalenz und Krankenhausaufenthalte wegen Herzinsuffizienz. Integrierte Wundversorgungssets und häusliche Hämodialyseplattformen verzeichnen eine stetige Akzeptanz, da Gerätehersteller Komponenten miniaturisieren und drahtlose Diagnostik einbetten, was Serviceunterbrechungen verhindert und die Behandlungsgenauigkeit im gesamten Markt für häusliche medizinische Geräte erhöht.

Nach Konnektivität: Intelligente Geräte überholen konventionelle Geräte

Konventionelle Produkte machten 54,20 % der Lieferungen im Jahr 2025 aus, doch vernetzte und intelligente Geräte verfolgen eine CAGR von 9,75 % bis 2031 – knapp 3 Prozentpunkte über dem Gesamtmarkt für häusliche medizinische Geräte. Eingebettetes Bluetooth LE, zellulares IoT und Edge-KI-Prozessoren verwandeln eigenständige Geräte in kontinuierliche Datenströme. Remote-Firmware-Upgrades mindern das Rückrufrisiko, indem sie Cyber-Patches ohne Besuche von Außentechnikern ermöglichen. Die Cybersicherheitsbestimmung im Consolidated Appropriations Act von 2023 verpflichtet Vor-Zulassungs-Einreichungen zur Aufnahme von Software-Stücklisten, was Anbieter dazu veranlasst, sichere Design-Protokolle von der Konzeptphase an einzubetten.

Nach Vertriebskanal: Online-Händler stören traditionelle Modelle

Stationäre medizinische Fachgeschäfte erzielten 39,85 % des Umsatzes im Jahr 2025, doch E-Commerce-Plattformen sollen jährlich um 12,15 % wachsen, da Verbraucher Haustürlieferung und transparente Preisgestaltung schätzen. Große Gerätehersteller betreiben mittlerweile markeneigene Online-Shops, die autorisierte Wiederverkäufer und Abonnement-Nachfüllprogramme ergänzen. Entlassungsplaner in Krankenhäusern leiten Bestellungen für langlebige Geräte zunehmend über integrierte digitale Portale weiter, was die Bestellreibung verringert und Wiederaufnahmestrafen reduziert. Der Omnichannel-Imperativ verändert Logistikfußabdrücke und erhöht die Leistungsstandards auf der letzten Meile im gesamten Markt für häusliche medizinische Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Ältere Pflege dominiert; Häusliche Versorgung chronisch Kranker wächst am schnellsten

Die Kohorte älterer Menschen und betreutes Wohnen dominierte 2025 mit einem Anteil von 34,35 %, gestützt durch den demografischen Alterungsprozess und wertbasierte Pflegekennzahlen, die Umgebungen mit geringem Akutbedarf bevorzugen. KI-Dashboards, die Stürze oder Harnwegsinfektionen vorhersagen, ermöglichen es Pflegepersonal, Interventionen umgehend zu eskalieren, was perfekt mit den Zielen der Kostenträger zur Vermeidung von vermeidbaren Ereignissen übereinstimmt. Häusliche Versorgung chronisch Kranker folgt mit einer CAGR von 8,95 %, gestützt durch Erstattungen für therapeutische Fernüberwachung und eine zunehmende Anerkennung von Selbstdialyse und Insulinpumpenzubehör durch Kostenträger. Pädiatrische und postoperative Segmente vertiefen jeweils ihre Adressierbarkeit, da Miniaturisierung und kindgerechte Benutzeroberflächen historisch limitierende Größen- und Nutzbarkeitsbarrieren abbauen. Die Expansion vervielfältigt mittelfristige Volumenzuflüsse des Marktes für häusliche medizinische Geräte.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 37,75 %, gestützt durch das Leistungspaket für langlebige medizinische Geräte von Medicare, Paritätsgesetze privater Kostenträger und eine ausgeprägte Früheinführung vernetzter Geräte. Die Marktgröße für häusliche medizinische Geräte im Bereich KI-gestützte Patientenüberwachung in der Region überstieg im Jahr 2026 4,3 Milliarden USD und verzeichnet ein zweistelliges Wachstum, da klinische Personalengpässe zunehmen. Strategische Politikinitiativen wie „Hospital-at-Home”-Ausnahmeregelungen erweitern die Erstattung auf stationärem Niveau auf häusliche Umgebungen und katalysieren eine weitere Akzeptanz.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 10,25 % bis 2031. Chinas Roadmap „Gesundes China 2030”, Japans gemeindebasiertes integriertes Pflegesystem und Indiens Produktionsgebundenes Anreizprogramm erweitern gemeinsam die lokale Fertigungstiefe und die Gerätezugänglichkeit. Eine wachsende Mittelschicht, gepaart mit hoher mobiler Breitbandpenetration, beschleunigt die Direktvermarktung an Verbraucher und den regionalen Ausbau cloud-gehosteter Telemedizin. Der daraus resultierende Anstieg des Marktanteils für häusliche medizinische Geräte ist am ausgeprägtesten bei vernetzten Glukosemessgeräten und motorisierten Rollstühlen, die für kleinere Wohnungsgrößen angepasst wurden.

Europa hält ein substantielles Volumen aufrecht und nutzt die allgemeine Abdeckung und ambulante Pflegeprogramme, die formelle Protokolle für den Geräteeinsatz festlegen. Die EU-Batterieverordnung führt die Offenlegung des CO₂-Fußabdrucks und die obligatorische Austauschbarkeit von Akkus tragbarer Geräte ein, was Hersteller zu modularen Designs drängt, die die Wartbarkeit vereinfachen und mit den Kreislaufwirtschaftszielen des Blocks übereinstimmen. Nordische Länder weisen die höchsten Pro-Kopf-Ausgaben auf, begünstigt durch starke Sozialversicherung, während Südeuropa von einer niedrigeren Ausgangsbasis aus schneller wächst, was insgesamt zur kontinentweiten Stabilität im Markt für häusliche medizinische Geräte beiträgt.

Der Nahe Osten & Afrika und Südamerika tragen kleinere Anteile bei, melden jedoch zunehmende Dynamik, da Gesundheitsministerien in Primärversorgungsnetzwerke investieren und private Versicherer krankheitsspezifische häusliche Versorgungspakete einführen. GCC-Staaten priorisieren die Langzeitbeschaffung von Beatmungsgeräten angesichts der lokalen Prävalenz von Atemwegserkrankungen, während Brasiliens ergänzender Gesundheitssektor Direktverträge für Patientengeräteleasings abschließt. Währungsvolatilität und fragmentierte Erstattungsstrukturen bleiben Gegenwind, doch erwartete Infrastrukturverbesserungen fördern längerfristige Durchdringungsgewinne für den Markt für häusliche medizinische Geräte.

Wettbewerbslandschaft

Der Sektor weist eine moderate Fragmentierung auf: Führende Konglomerate – Medline Industries, Omron Healthcare und ResMed – kontrollieren signifikante globale Umsätze. Ihre Vorteile umfassen breite Portfolios, proprietäre Algorithmen und serviceintensive Vertriebsfußabdrücke, die die Kundenbindung bei großen Versorgungssystemen stärken. Mittelgroße Spezialisten konzentrieren sich auf Nischeninnovationen wie radarbasierte Vitalzeichen-Überwachung oder KI-gestützte Rehabilitationsrobotik, was zu differenzierten Wertversprechen führt, die strategische Partnerschaften mit Kostenträgern und Gesundheitssystemen anziehen.

Konsolidierung bleibt ein prägendes Thema. Cardinal Health führte im November 2024 die Kendall SCD SmartFlow Kompressions-Plattform mit eingebetteter Sensoranalytik ein und stärkte damit sein Thrombosepräventions-Franchise[3]Cardinal Health, "Kendall SCD™ SmartFlow Kompressionssystem," cardinalhealth.com. Abbott skalierte die Kapazität für kontinuierliche Glukoseüberwachung, um die steigende US-amerikanische und EU-Nachfrage nach FDA-Zulassungen der nächsten Sensor-Generation zu erfüllen. ResMed skizzierte eine Rentabilitäts-Roadmap, die datengestützte Coaching-Dienste in das Beatmungsgerät-Ökosystem integriert und den wachsenden Dienstleistungsumsatzanteil unterstreicht. Die Investitionsaktivität hebt den strategischen Appetit auf vertikal integrierte häusliche Versorgungslösungen hervor, da sich wertbasierte Zahlungsmodelle global verbreiten.

Disruptive Neueinsteiger nutzen cloudnative Architekturen, Abonnementpreisgestaltung und nutzerzentriertes Design, um Marktanteile zu gewinnen. Mehrere verfolgen FDA De Novo-Zulassungswege für KI-gestützte Überwachungskategorien, was die Markteinführungszeit verkürzt und Premiumpreise sichert. Strategische Allianzen zwischen Hardware-Anbietern, Software-Analyseunternehmen und Logistikdienstleistern setzen zunehmend Wettbewerbsmaßstäbe für die ganzheitliche Lösungserbringung im Markt für häusliche medizinische Geräte. Der Preiswettbewerb intensiviert sich in Rohwaren-Teilsegmenten wie einfachen Gehilfen und Badesicherheitsprodukten, was margenschwache Hersteller unter Druck setzt, sich durch Garantien und schnelle Lieferversprechen zu differenzieren.

Marktführer für häusliche medizinische Geräte

Rotech Healthcare Inc.

ARKRAY, INC.

Medline Industries, Inc.

Omron Healthcare, Inc.

ResMed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Guthrie und DASCO Home Medical Equipment gründeten ein Gemeinschaftsunternehmen zur Verwaltung der Guthrie Med Supply Depot-Standorte und zur Rationalisierung der Vertriebsdienstleistungen für die regionale Patientenpopulation.

- November 2024: Cardinal Health führte in den USA das Kendall SCD SmartFlow Kompressionssystem mit Patientenerfassungstechnologie ein, die Kompressionzyklen individualisiert.

Globaler Berichtsumfang des Marktes für häusliche medizinische Geräte

Gemäß dem Umfang des Berichts können häusliche medizinische Geräte als Geräte bezeichnet werden, die zur Durchführung der Patientenversorgung zu Hause oder in anderen privaten Einrichtungen verwendet werden, die von einem nicht professionellen Pflegepersonal oder einem Familienmitglied verwaltet werden. Die Geräte werden für eine Vielzahl von Anwendungen wie Kardiologie und Urologie sowie weitere Anwendungen eingesetzt. Der Markt für häusliche medizinische Geräte ist nach Gerätetyp (Therapeutische Geräte, Patientenüberwachungsgeräte sowie Mobilitätshilfen und Patientenunterstützungsgeräte), Vertriebskanal (Medizinische Einzelhandelsfachgeschäfte, Online-Händler und Krankenhausapotheken) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Therapeutische Geräte | Atemtherapiegeräte |

| Dialysegeräte | |

| Intravenöse Infusionspumpen | |

| Unterdruckwundtherapiesysteme | |

| Patientenüberwachungsgeräte | Blutzuckermessgeräte |

| Blutdruckmessgeräte | |

| Mehrparametergeräte und tragbare Geräte | |

| Mobilitätshilfen und Patientenunterstützungsgeräte | Rollstühle (manuell, elektrisch) |

| Mobilitätsroller | |

| Patientenlifter | |

| Medizinische Möbel | |

| Badesicherheitsprodukte |

| Atemwegsversorgung |

| Diabetesversorgung |

| Kardiovaskuläre Versorgung |

| Nierenversorgung |

| Wund- und Hautpflege |

| Neuro-Rehabilitation |

| Vernetzte / intelligente Geräte |

| Konventionelle Geräte |

| Medizinische Einzelhandelsfachgeschäfte |

| Online-Händler |

| Krankenhaus- und Klinikpotheken |

| Sonstige Kanäle |

| Häusliche Versorgung chronisch Kranker |

| Ältere Menschen und betreutes Wohnen |

| Postoperative Versorgung |

| Häusliche Kinderpflege |

| Palliativ- und Hospizversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Funktionalität | Therapeutische Geräte | Atemtherapiegeräte |

| Dialysegeräte | ||

| Intravenöse Infusionspumpen | ||

| Unterdruckwundtherapiesysteme | ||

| Patientenüberwachungsgeräte | Blutzuckermessgeräte | |

| Blutdruckmessgeräte | ||

| Mehrparametergeräte und tragbare Geräte | ||

| Mobilitätshilfen und Patientenunterstützungsgeräte | Rollstühle (manuell, elektrisch) | |

| Mobilitätsroller | ||

| Patientenlifter | ||

| Medizinische Möbel | ||

| Badesicherheitsprodukte | ||

| Nach Therapeutischem Bereich | Atemwegsversorgung | |

| Diabetesversorgung | ||

| Kardiovaskuläre Versorgung | ||

| Nierenversorgung | ||

| Wund- und Hautpflege | ||

| Neuro-Rehabilitation | ||

| Nach Konnektivität | Vernetzte / intelligente Geräte | |

| Konventionelle Geräte | ||

| Nach Vertriebskanal | Medizinische Einzelhandelsfachgeschäfte | |

| Online-Händler | ||

| Krankenhaus- und Klinikpotheken | ||

| Sonstige Kanäle | ||

| Nach Endnutzer | Häusliche Versorgung chronisch Kranker | |

| Ältere Menschen und betreutes Wohnen | ||

| Postoperative Versorgung | ||

| Häusliche Kinderpflege | ||

| Palliativ- und Hospizversorgung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der globale Markt für häusliche medizinische Geräte?

Der Markt wird im Jahr 2026 auf 54,35 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 77,07 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich häuslicher medizinischer Geräte?

Der asiatisch-pazifische Raum verzeichnet mit 10,25 % die höchste prognostizierte CAGR aufgrund des Infrastrukturausbaus und der wachsenden Gesundheitsausgaben der Mittelschicht.

Welches Funktionssegment führt beim Umsatz?

Therapeutische Geräte behalten die Führung mit 45,55 % des Umsatzes im Jahr 2025, verankert durch Atem- und Dialyseprodukte.

Wie verändern vernetzte Geräte die häusliche Versorgung?

IoT-fähige Monitore übertragen Echtzeitdaten an Kliniker, ermöglichen präventive Interventionen und treiben eine CAGR von 9,75 % für vernetzte Produkte an.

Welche regulatorischen Änderungen sollten Hersteller priorisieren?

Die FDA-Verordnung zum Qualitätsmanagementsystem, gültig ab Februar 2026, gleicht die US-amerikanischen Vorschriften an ISO 13485 an und schreibt Aktualisierungen der Qualitätsprozesse vor.

Wie ist der Ausblick für Geräte zur Diabetesversorgung?

Die Diabetesversorgung repräsentiert 39,35 % des Umsatzes im therapeutischen Bereich und wächst weiter aufgrund der steigenden Einführung von CGM (kontinuierlicher Glukoseüberwachung) und Innovationen bei der automatisierten Insulinabgabe.

Seite zuletzt aktualisiert am: