Marktgröße und Marktanteil für Anale Irrigationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

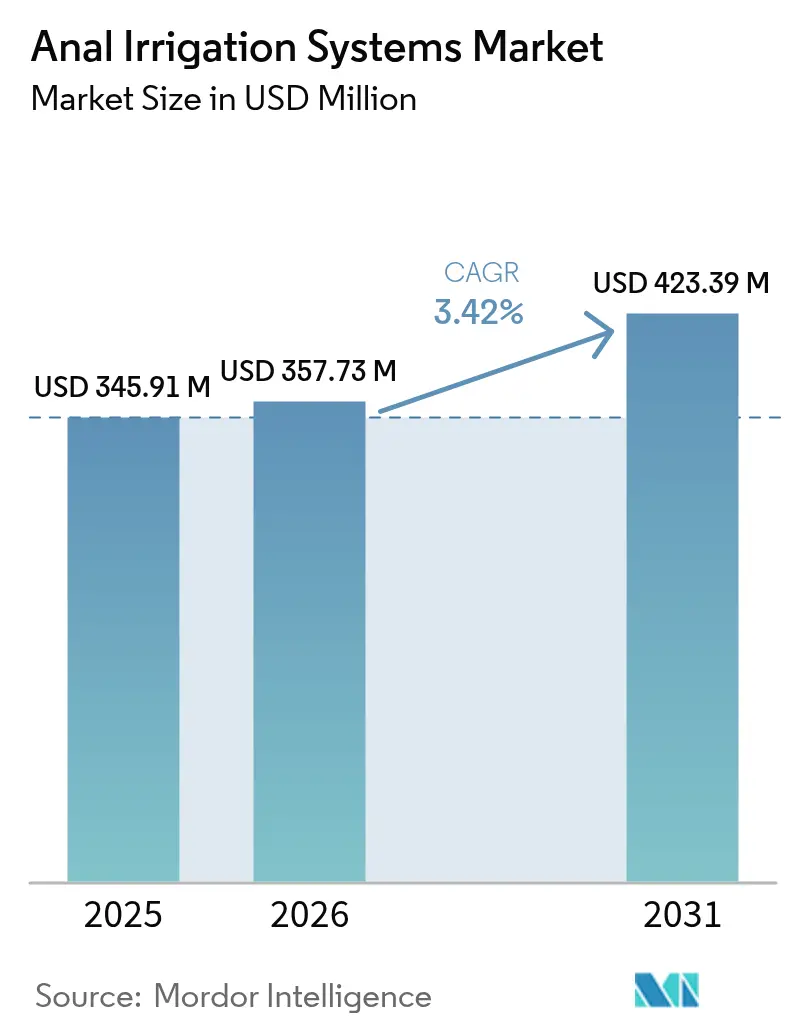

| Marktgröße (2026) | 357.73 Millionen US-Dollar |

| Marktgröße (2031) | 423.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

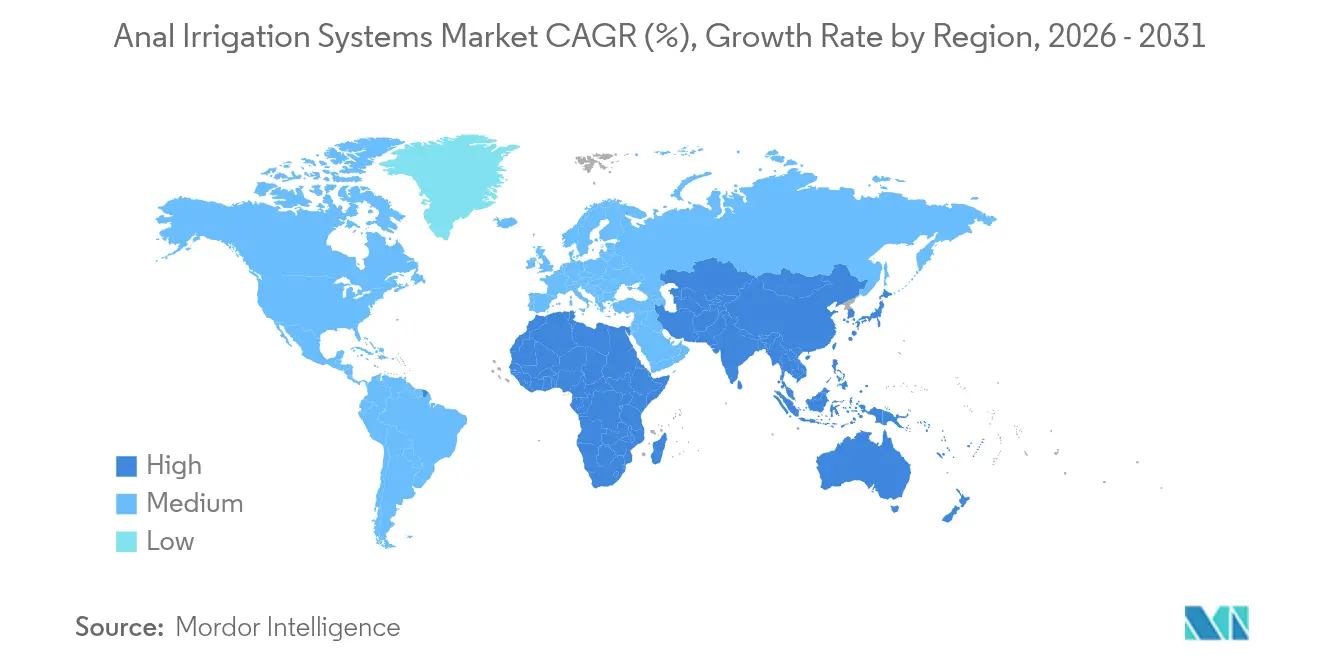

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

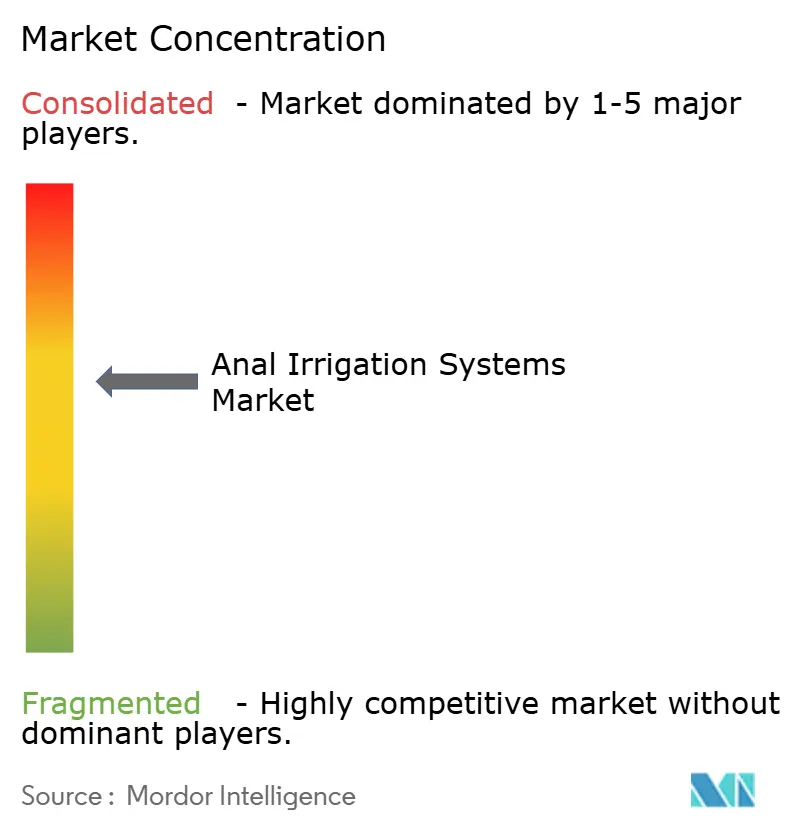

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anale Irrigationssysteme von Mordor Intelligence

Die Marktgröße für Anale Irrigationssysteme wird voraussichtlich von 345,91 Millionen USD im Jahr 2025 auf 357,73 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,42 % über 2026–2031 einen Wert von 423,39 Millionen USD erreichen.

Das Wachstum beruht darauf, dass Kostenträger im Gesundheitswesen die transanale Irrigation als kostensparende Alternative zur konservativen Darmversorgung akzeptieren, begleitet von technologischen Entwicklungen, die Geräte einfacher zu bedienen und zu Hause zu überwachen machen. Eine stetig alternde Bevölkerung, ein früheres Auftreten von Darmkrebs und erweiterte Erstattungscodes für neurogene Darmfunktionsstörungen sorgen für eine vorhersehbare Nachfragebasis. Hersteller reagieren mit elektronischen Pumpensystemen, die Druck- und Volumenkontrolle automatisieren und Klinikern helfen, unerwünschte Ereignisse zu reduzieren und gleichzeitig Pflegezeit freizusetzen. Die geografische Diversifizierung unterstützt die Expansion zusätzlich, da Gesundheitssysteme im Asien-Pazifik-Raum die Langzeitkontinenzversorgung modernisieren.

Wichtigste Erkenntnisse des Berichts

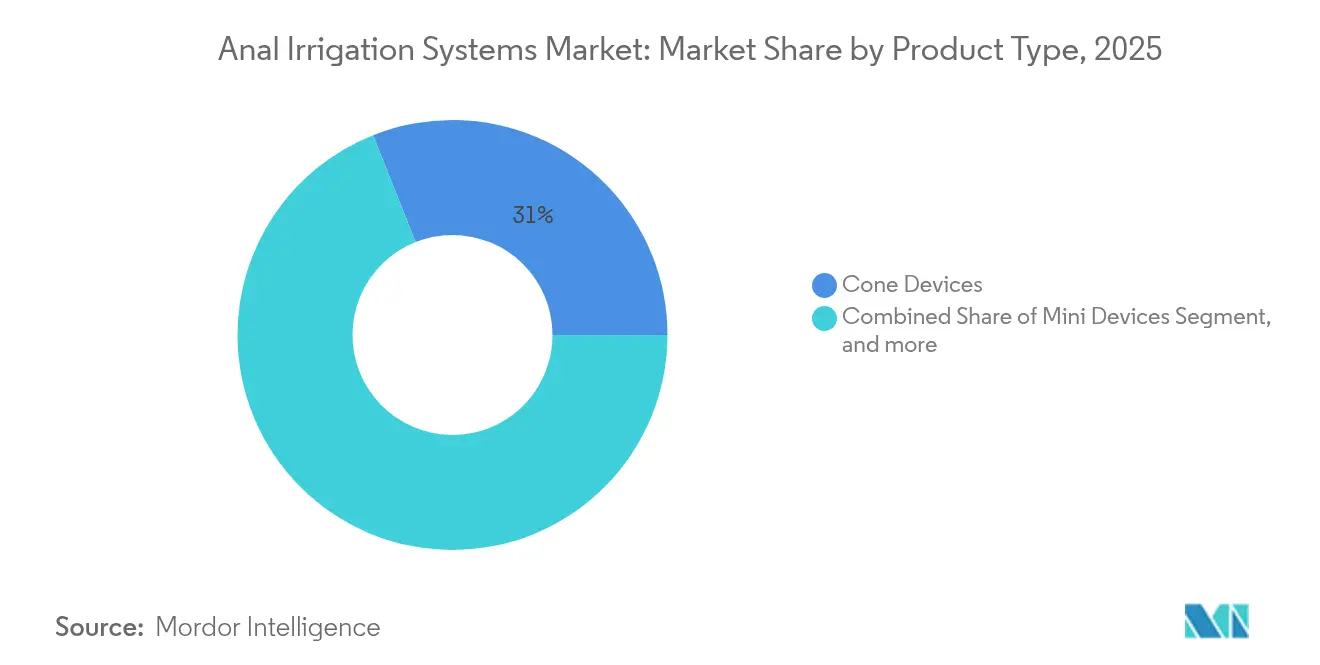

- Nach Produkttyp führten Kegelgeräte mit einem Umsatzanteil von 31,02 % im Jahr 2025; elektronische Pumpensysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,41 % wachsen.

- Nach Irrigationsvolumen entfiel der Bereich 300–1000 ml im Jahr 2025 auf 52,55 % des Marktanteils für Anale Irrigationssysteme, während Behandlungen mit mehr als 1.000 ml bis 2031 mit einer CAGR von 6,05 % wachsen werden.

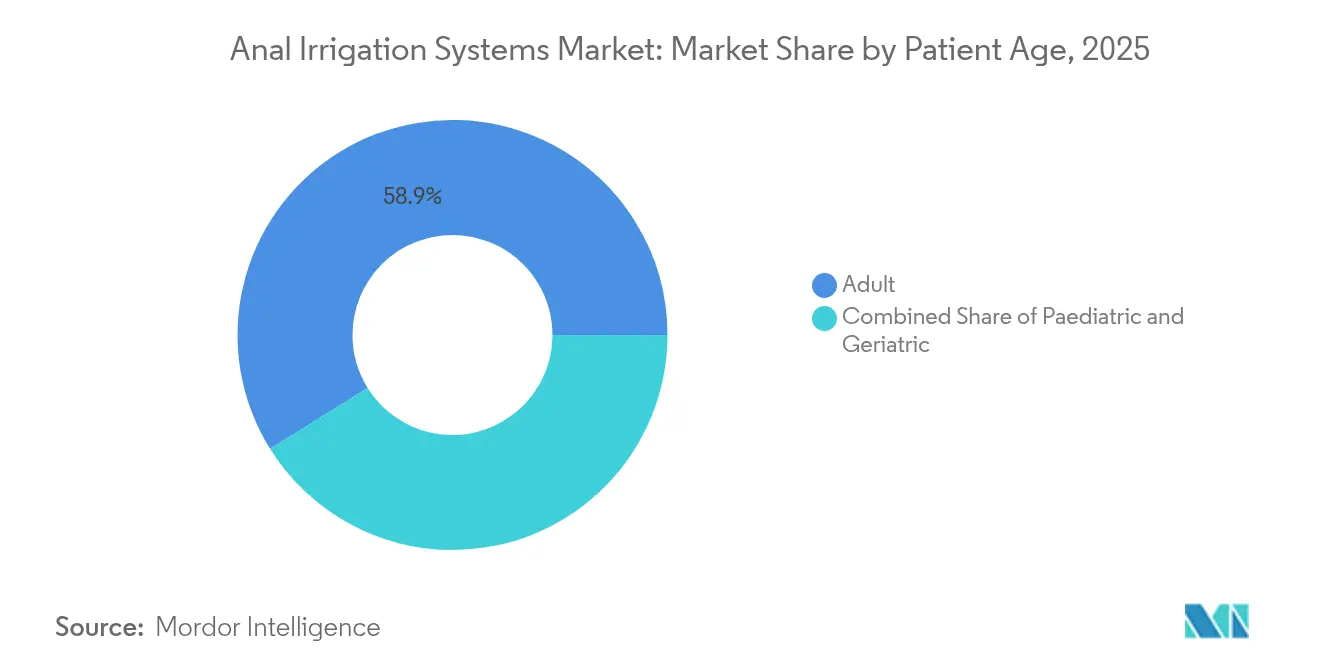

- Nach Patientenalter entfielen auf Erwachsene 58,87 % des Marktvolumens für Anale Irrigationssysteme im Jahr 2025, während das pädiatrische Segment zwischen 2026 und 2031 mit einer CAGR von 6,32 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser 42,72 % des Umsatzes im Jahr 2025, während für den Bereich der häuslichen Pflege eine CAGR von 7,02 % bis 2031 prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,28 %; der Asien-Pazifik-Raum ist mit der schnellsten CAGR von 5,76 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anale Irrigationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Inzidenz von Darmkrebs & entzündlichen Darmerkrankungen | +0.8% | Global, mit stärkerer Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für minimal-invasives Darmmanagement | +0.6% | Global, insbesondere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für neurogene Darmfunktionsstörungen | +0.5% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu häuslicher Pflege & telemedizinischen Pflegemodellen | +0.7% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von Geräten & Integration elektronischer Pumpen | +0.4% | Global, technologiegetriebene Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Entstehung von digitalen Zwillings-Simulatoren für die klinische Ausbildung | +0.2% | Nordamerika & Europa zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Inzidenz von Darmkrebs & entzündlichen Darmerkrankungen

Früher einsetzende Darmkrebsdiagnosen und eine steigende Prävalenz entzündlicher Darmerkrankungen bei Bürgern ab 60 Jahren vergrößern den Kreis der für die transanale Irrigation in Frage kommenden Patienten stetig. Postoperative Überlebende sind auf strukturierte Irrigation angewiesen, um die Kontinenz wiederzuerlangen, und reduzieren Notaufnahmebesuche im Vergleich zu konservativen Laxativregimen um 40–60 %.[1]Science Daily, "Trends bei früh einsetzendem Darmkrebs," sciencedaily.com Der doppelte demografische Druck durch Alterung und früheres Krankheitsauftreten zwingt Krankenhäuser dazu, unmittelbare postoperative Bedürfnisse mit einer lebenslangen Symptomkontrolle in Einklang zu bringen. Diese Muster begünstigen automatisierte elektronische Pumpen, da die Technologie die manuelle Handhabung minimiert und infektionsriskante Berührungspunkte reduziert. Da sich die Patientenkohorten verbreitern, sehen Kostenträger in der Irrigation einen Budgetentlastungshebel, der kostspielige Stomata vermeidet.

Zunehmende Präferenz für minimal-invasives Darmmanagement

Medizinische Fachkräfte betrachten die transanale Irrigation als Überbrückungstherapie, die dauerhafte Kolostomieverfahren aufschieben oder sogar vermeiden kann. Fernüberwachungsplattformen für Patienten wurden bis 2023 von 81 % der US-amerikanischen Kliniker genutzt, was die Überwachung häuslicher Irrigationssitzungen aus der Ferne vereinfacht. Für Kostenträger reduziert die häusliche Versorgung die Einrichtungskosten um 30 % und verbessert die Zufriedenheitswerte, was Deckungsentscheidungen begünstigt. Patientenbefragungen zeigen, dass 85 % der Betroffenen mit neurogener Darmfunktionsstörung nach Aufklärung über die Ergebnisse die Irrigation einer Operation vorziehen würden. Die pädiatrische Nutzung nimmt zu, da Pflegepersonen nicht-invasive Behandlungsmethoden für Spina bifida und verwandte Anomalien anstreben, was auf eine anhaltende Gerätenachfrage hindeutet.

Ausweitung der Erstattung für neurogene Darmfunktionsstörungen

Die Medicare-HCPCS-Aktualisierungen 2024–2025 haben die Kostenübernahme für Irrigationsverbrauchsmaterialien ausgeweitet, die Eigenkosten gesenkt und mehr Verschreibungen angeregt.[2]Emergo by UL, "Medicare Home Health PPS Abschlussregel 2025," emergobyul.com Ein gleichzeitiger Anstieg des häuslichen Gesundheits-Prospektivzahlungssystems um 2,7 % finanziert zusätzlich hausbasierte Schulungssitzungen. In Europa hat die transanale Irrigation bereits den Status einer „wesentlichen Therapie”, ein Maßstab, auf den aufstrebende Märkte bei der Überarbeitung ihrer Leistungskataloge verweisen. Private Versicherungsmathematiker beziffern 3-Jahres-Einsparungen von 15.000–25.000 USD pro Patient im Vergleich zur chirurgischen Ableitung, was Versicherer dazu ermutigt, Hochvolumensysteme (über 1.000 ml) zu erstatten, die eine stärkere Reinigung erzielen.

Verlagerung hin zu häuslicher Pflege & telemedizinischen Pflegemodellen

Rund 50 Millionen Amerikaner nutzen Geräte zur Fernüberwachung von Patienten – eine Grundlage, die vernetzte Irrigationsplattformen mit Durchfluss- und Drucksensoren unterstützt. Drahtlosnetzwerke der fünften Generation ermöglichen Echtzeit-Anleitungen, sodass komplexe Darmprotokolle keine Klinikbesuche mehr erfordern. Die Nutzung von Telemedizin hat sich in den letzten Jahren um das 38-Fache vervielfacht, was Patienten mit virtuellem Coaching vertraut macht und die Einführung von Irrigationsprogrammen erleichtert. Personalengpässe im Gesundheitswesen erhöhen die Nachfrage nach Geräten, die die Arbeit am Krankenbett reduzieren und gleichzeitig durch automatische Abschaltungen die Sicherheit gewährleisten. Elektronische Pumpen mit Datenloggern liefern Adhärenzmetriken an Kliniker und gewährleisten eine kontinuierliche Pflegequalität ohne intensiven Personaleinsatz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Darmperforation & anderer unerwünschter Ereignisse | -0.4% | Global, stärkere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Krankheitsbewusstsein in Ländern mit niedrigem & mittlerem Einkommen | -0.6% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten pro Patient durch Einweg-Verbrauchsmaterialien | -0.3% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | -0.2% | Europa & Nordamerika zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Darmperforation & anderer unerwünschter Ereignisse

Obwohl schwerwiegende Komplikationen nur bei 0,1–0,3 % der Eingriffe auftreten, schreckt die Haftungsangst einige Krankenhäuser ab, insbesondere in Regionen ohne spezialisierte Aufsicht. Der FDA-Leitfaden 2024 der US-amerikanischen Arzneimittelbehörde verschärfte die Marktüberwachung nach dem Inverkehrbringen und veranlasste Anbieter, Mehrfachsensor-Druckabschaltungen zu integrieren, die das Gewebeschädigungsrisiko senken.[3]Starfish Medical, "FDA-Leitfaden zur Sicherheit von Darmgeräten," starfishmedical.com Eine breitere Verbreitung in der Allgemeinmedizin erhöht die Schulungsanforderungen, da Anwender außerhalb von Tertiärzentren möglicherweise mit differenzierten Protokollen nicht vertraut sind. Eine strenge Patientenauswahl bleibt daher ein entscheidendes Sicherheitsnetz, das die Therapie auf anatomisch geeignete Kandidaten beschränkt.

Geringes Krankheitsbewusstsein in Ländern mit niedrigem & mittlerem Einkommen

In vielen Schwellenländern bleibt die neurogene Darmfunktionsstörung unterdiagnostiziert und wird aufgrund begrenzter Kenntnisse alternativer Versorgungsmöglichkeiten häufig auf chirurgische Ableitung verwiesen. Die regulatorische Fragmentierung zwingt Gerätehersteller dazu, separate nationale Zulassungen einzuholen, was Produkteinführungen verlangsamt. Infrastrukturmängel im ländlichen Raum erschweren die Schulung nach dem Kauf, und kulturelle Tabus können die Patientennachfrage hemmen. Diese Lücken betreffen insbesondere pädiatrische Fälle, bei denen eine frühzeitige Intervention lebenslange Komplikationen verhindern könnte, aber selten rechtzeitig die Pflegepersonen erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovation beschleunigt die Einführung elektronischer Pumpen

Elektronische Pumpen verzeichneten die schnellste CAGR von 5,41 % von 2026 bis 2031, obwohl Kegelgeräte im Jahr 2025 einen Anteil von 31,02 % am Umsatz behielten. Automatisierte Druck- und Volumenalgorithmen verbessern die Konsistenz und senken den Bedarf an manueller Geschicklichkeit, was den klinischen Anforderungen nach standardisierten Ergebnissen entspricht. Die Einführung des digitalen Leckagebenachrichtigungssystems von Coloplast im Juli 2024 veranschaulicht, wie mobile Konnektivität die Irrigation von einem eigenständigen Werkzeug in eine Echtzeit-Kontinenzplattform verwandelt. Ballonkatheter bleiben bei Hochrisikopatienten, die eine sanfte Druckregulierung benötigen, insbesondere bei gebrechlichen geriatrischen und pädiatrischen Gruppen, im Einsatz. Mini-Geräte erfüllen aktive Lebensstile durch Priorisierung von Diskretion, während bettmontierte Systeme in Langzeitpflegestationen weiterhin unverzichtbar sind. Verbesserungen in der Energiedichte von Lithium-Ionen-Akkus und piezoelektrischen Mikropumpen ermöglichen es batteriebetriebenen Geräten, höhere Durchflussvolumina zu liefern, ohne das Gerätegewicht zu erhöhen, und erweitern so die Eignung für die häusliche Pflege von Erwachsenen. Sensorfusionstechnologien mindern das Perforationsrisiko durch Live-Feedback-Schleifen weiter – ein Fortschritt, der Haftungsbedenken der Anbieter zerstreut und letztlich eine breitere Verschreibungspraxis fördert.

Klinische Ergebnisdaten untermauern diesen Schwung. Studien belegen, dass elektronische Systeme zu 20 % kürzeren Irrigationssitzungen und 15 % weniger unvollständigen Entleerungen im Vergleich zu manuellen Kegeln führen, was zu robusten Adhärenzraten führt. Da der Personalmangel in Krankenhäusern zunimmt, schätzen Administratoren die Zeitersparnis und die Fernüberwachungs-Dashboards, die elektronische Geräte bieten. Diese Wertversprechen beeinflussen direkt die Beschaffung in Nordamerika und der Europäischen Union, Märkten, die zusammen den Großteil der globalen Geräteausschreibungen ausmachen. In einkommensschwächeren Regionen dominieren Kegelgeräte der ersten Generation aufgrund der Preissensibilität weiterhin, doch Anbieterfinanzierungsprogramme senken die Anschaffungshürden für pumpenbasierte Kits. Die daraus resultierende Wettbewerbsdynamik treibt Lieferanten dazu an, ihre Portfolios zu erweitern und sicherzustellen, dass jede Versorgungsumgebung auf eine geeignete Geräteklasse zugreifen kann, ohne die Sicherheit zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Irrigationsvolumen: Klinische Protokolle tendieren zu höheren Dosierungen

Volumina im Bereich von 300–1000 ml hielten im Jahr 2025 52,55 % des globalen Umsatzes, was das langjährige Gleichgewicht zwischen Wirksamkeit und Patientenkomfort widerspiegelt. Daten, die Irrigationen von mehr als 1.000 ml mit stärkeren Reduktionen von Stuhlverstopfungsepisoden korrelieren, treiben jedoch eine messbare CAGR von 6,05 % in diesem Bereich bis 2031 an. Einrichtungen überarbeiten Versorgungspfade, um Patienten mit moderaten Dosierungen zu beginnen, bevor sie auf größere Volumina umsteigen, sobald die Toleranz verbessert ist. Elektronische Pumpen erleichtern diesen Übergang, da die Firmware schrittweise Durchflussrampen einstellt, die Krämpfe verhindern. Die Zunahme höherer Dosierungen hängt auch mit der Kostenträgerökonomie zusammen, da Belege zeigen, dass eine gründliche Reinigung Wiederaufnahmen aufgrund von Obstruktionen reduziert.

Protokolle mit weniger als 300 ml bleiben für Pädiatrie und Erwachsene mit begrenzter Rektalkapazität unverzichtbar. Kliniker bevorzugen in diesen Fällen häufig Ballonkatheter, da präzise Dichtungen retrograden Leckagen bei niedrigen Volumina vorbeugen. Trotz langsameren Umsatzwachstums bietet diese Kohorte wiederkehrende Verbrauchsmaterialverkäufe, insbesondere Kathetersleeves und Ventile. Gerätehersteller behandeln die Volumensegmentierung daher nicht als gegenseitig ausschließende Silos, sondern als Meilensteine der Patientenreise und entwickeln Kits, die Düsenwechsel oder Firmware-Updates ermöglichen, wenn von 300-ml- auf 1.000-ml-Regimen umgestellt wird. Solche modularen Pfade helfen, die Markentreue zu erhalten – ein immaterieller, aber entscheidender Differenzierungsfaktor in einem reifenden Wettbewerbsfeld.

Nach Patientenalter: Pädiatrie zeigt den stärksten Aufwärtstrend

Erwachsene im Alter von 18–64 Jahren machten im Jahr 2025 58,87 % des Marktvolumens für Anale Irrigationssysteme aus, hauptsächlich bestehend aus Darmkrebsüberlebenden, Rückenmarksverletzten und Betroffenen entzündlicher Darmerkrankungen. Im Gegensatz dazu wird die pädiatrische Kohorte unter 18 Jahren mit einer CAGR von 6,32 % wachsen, dank proaktiver Darmprogramme für Spina bifida und anorektale Fehlbildungen. Die Geräteadhärenz bei Kindern hängt von Portabilität und Geräuschreduzierung ab, was Forschung und Entwicklung von Mikropumpen und kinderfreundlichen Benutzeroberflächen vorantreibt. Krankenhäuser, die auf Familienaufklärungssitzungen setzen, berichten von einer um 25 % höheren Compliance im Vergleich zu Einrichtungen, die generische Erwachsenenanleitungen verwenden. Diese Erkenntnisse zeigen, dass das Marktwachstum ebenso sehr von Verhaltenswissenschaften wie von Hardware abhängt.

Die geriatrische Gruppe ab 65 Jahren verzeichnet weiterhin eine moderate, stetige Nachfrage, da altersbedingte Verstopfung und neurologische Erkrankungen zunehmen. Gebrechlichkeit erschwert jedoch häufig die eigenständige Nutzung und erfordert die Einbeziehung von Pflegepersonen oder vereinfachtes Design. Hersteller reagieren mit kraftarmen Handpumpen und vergrößerten Touchscreens. Obwohl diese Maßnahmen die Materialkosten erhöhen, helfen sie, den Marktanteil in einer alternden Welt zu sichern. Insgesamt hält die Alterssegmentierung das Umsatzrisiko diversifiziert. Während Erwachsenenfälle die absoluten Zahlen dominieren, tragen die pädiatrischen und geriatrischen Kategorien genug inkrementellen Schwung, um die Cashflows der Anbieter über Konjunkturzyklen hinweg zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Übergang zur häuslichen Pflege definiert Servicemodelle neu

Krankenhäuser behielten 42,72 % des Umsatzes im Jahr 2025, da sie die Therapie einleiten, Kolonphysiologietests durchführen und Erstnutzer schulen. Dennoch wachsen häusliche Pflegekanäle mit einer CAGR von 7,02 %, da Erstattungsrahmen häusliche Gerätepakete finanzieren. Digitale Telemetrie gibt Pflegepersonen Einblick in Verweildauer, Nachfüllvolumina und Adhärenz ohne physische Besuche und senkt die Servicekosten. Gesundheitssysteme, die die Bettenkapazität optimieren wollen, verlagern stabile Patienten daher innerhalb von zwei Wochen nach der ersten Einweisung zur Selbstverwaltung.

Ambulante Chirurgiezentren und spezialisierte Gastroenterologiekliniken überbrücken die Lücke durch Nachsorgeuntersuchungen und Düsenanpassungen. Ihr Durchsatz hängt von schnellen Geräteeinrichtungen ab, was Hersteller dazu veranlasst, farbcodierte Kits zu liefern, die Montagefehler minimieren. Der Aufstieg der häuslichen Pflege geht einher mit dem breiteren Konsumerismus im Gesundheitswesen: Patienten schätzen Autonomie und diskrete Routinen. Anbieter bündeln daher mobile Apps, die Nachfüllerinnerungen senden und Nutzer mit 24-Stunden-Hotlines verbinden. Diese Ökosystemorientierung wandelt Einzelgeräteverkäufe in lebenslange Kundenbeziehungen um und verstärkt das langfristige Umsatzpotenzial von Verbrauchsmaterialien wie Irrigationssleeves und sterilen Wasserkartuschen.

Geografische Analyse

Nordamerikas Anteil von 39,28 % ist auf Medicare-Code-Erweiterungen zurückzuführen, die 2024 eingeführt wurden und die Eigenanteile der Patienten senkten und klinische Verschreibungen ankurbelten. Ein Anstieg der häuslichen Gesundheitszahlungen um 2,7 % im Jahr 2025 schafft weitere Anreize für Pflegemanager, geeignete Fälle von Krankenhausstationen in Wohnräume zu verlagern, unterstützt durch Fernüberwachungs-Dashboards, die Druck, Dauer und Leckagemetriken verfolgen. Personalengpässe verstärken die Nutzung vernetzter Pumpen, die die Pflegezeit pro Sitzung um 15 % reduzieren können. Kostenträger betrachten dies als Hebel gegen steigende Überstundenkosten und potenzielle Tarifkonflikte.

In Europa bezeichnen nationale Gesundheitssysteme die transanale Irrigation formell als wesentliche Therapie bei neurogener Darmfunktionsstörung und gewährleisten so die Finanzierung von Geräten und Verbrauchsmaterialien in der Primär- und Tertiärversorgung. Die Nachhaltigkeitsagenda des Blocks treibt Forschung und Entwicklung in biologisch abbaubare Kunststoffe voran, ein Bereich, in dem Unternehmensallianzen zwischen Polymerchemikern und Geräteherstellern zunehmen. Krankenhäuser erzeugen täglich 15 kg Abfall pro Patient, was Gerätehersteller unter regulatorischen und reputationsbezogenen Druck setzt, den Einweganteil zu reduzieren. Nordische Länder dienen als lebende Labore: Schwedens E-Rezept-Portale integrieren bereits Irrigationsdatenfeeds – ein frühes Signal, dass vernetzte Geräte zu Erstattungsvoraussetzungen werden könnten.

Die CAGR von 5,76 % im Asien-Pazifik-Raum wird von zwei Kräften angetrieben: alternden Bevölkerungen und politisch unterstützten Infrastrukturverbesserungen. Marktforschungen prognostizieren bis 2030 einen regionalen Medizintechnikmarkt von 225 Milliarden USD, von dem das Darmmanagement einen wachsenden Anteil beanspruchen wird. Allein Chinas Onkologiebelastung schafft Millionen von Kandidaten für die Vermeidung von Stomata. Kommerzieller Erfolg erfordert jedoch kulturell sensible Aufklärungskampagnen zur Überwindung von Stigmata. Lokale Distributoren, die Schulungen mit Gerätemiete bündeln, erzielen höhere Nachbestellraten als solche, die Hardware allein verkaufen. Regierungen schwenken ebenfalls auf ergebnisorientierte Beschaffung um und belohnen Anbieter, deren Pumpen reduzierte Wiederaufnahmen dokumentieren, was die Integration von Datenanalysemodulen stärkt.

Wettbewerbslandschaft

Der Markt für Anale Irrigationssysteme nimmt eine mittlere Position auf dem Konsolidierungsspektrum ein. Drei multinationale Unternehmen – Coloplast, Wellspect Healthcare und Convatec Group – halten zusammen einen bedeutenden Anteil am globalen Umsatz, doch zahlreiche Nischenanbieter setzen Margen mit spezialisierten Designs oder regionalen Präsenzen unter Druck. Die Wettbewerbsintensität hat sich in Richtung digitaler Erweiterung verschoben: Das sensorbasierte Leckagewarnsystem von Coloplast vom Juli 2024 verwandelt passive Beutel in proaktive Überwachungsressourcen – ein Modell, das Wettbewerber schnell nachahmen. Integrierte Softwareplattformen differenzieren Produkte nicht nur, sondern erzeugen auch Datenströme, die für Kostenträger attraktiv sind, die nach objektiven Adhärenzmetriken suchen.

Chancen in weißen Flecken konzentrieren sich auf pädiatrische Geräte, die von standardmäßigen erwachsenengroßen Kegeln oder Ballons noch unterversorgt sind. Krankenhäuser wie das Children's Hospital of Philadelphia entwickeln maßgeschneiderte Lösungen wie den Indepenema und lenken die Aufmerksamkeit auf familienorientierte Ergonomie, die Massenhersteller nun beeilen zu replizieren. Nachhaltigkeitsbedenken öffnen ebenfalls Türen. Start-ups arbeiten mit universitären Polymerlabors zusammen, um kompostierbare Katheter zu entwickeln und sich gegen europäische Kunststoffabgaben abzusichern, die nach 2028 vollständig in Kraft treten sollen. Patentanalysen zeigen verstärkte Anmeldungen bei Druckrückkopplungsalgorithmen und Verstopfungserkennung – Bereiche, in denen Motus GI Medical Technologies und andere Innovatoren aktiv sind.

Strategische Allianzen nehmen zu, da Hersteller erkennen, dass reine Hardware-Gewinne schrumpfen. Wellspect führte ein Abonnementmodell ein, das Verbrauchsmaterialien, Zugang zu einer Pflegehotline und prädiktive Analysen bündelt und so Annuitätsströme sichert, die den Preiswettbewerb abpuffern. Distributoren in Schwellenmärkten verhandeln leistungsbasierte Verträge, die vierteljährliche Volumina an Schulungsmeilensteine knüpfen, die über Cloud-Dashboards verifiziert werden. Eigenkapitalinvestoren betrachten solche Serviceüberlagerungen als Bewertungsmultiplikatoren, da sie ein zweistelliges wiederkehrendes Umsatzwachstum ermöglichen, selbst wenn die Investitionsgüterverkäufe stagnieren.

Marktführer der Branche für Anale Irrigationssysteme

Consure Medical Pvt. Ltd.

ConvaTec Group PLC

Coloplast A/S

Becton, Dickinson, and Company

Renew Medical Pty Ltd. (Aquaflush Medical Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Convatec begrüßte die Verschiebung der lokalen Deckungsbestimmungen zu Hautsubstituten, was regulatorische Klarheit schafft, die die weitere Produktentwicklung und Marktzugangsstrategien für fortschrittliche Wundversorgung und Kontinenzmanagementlösungen unterstützt.

- Dezember 2024: Microbot Medical erreichte wichtige Meilensteine, darunter die FDA-510(k)-Einreichung für sein endovaskuläres Robotersystem Liberty, und positioniert das Unternehmen für einen kommerziellen Start im Jahr 2025, während es breitere Trends zur robotischen Integration in medizinischen Verfahren demonstriert.

- Juli 2024: Coloplast führte das weltweit erste digitale Leckagebenachrichtigungssystem für Stomapatienten ein und demonstrierte damit Sensorintegrationsfähigkeiten, die passive Medizingeräte in aktive Überwachungsplattformen mit Echtzeit-Patientenfeedback verwandeln.

Berichtsumfang des globalen Markts für Anale Irrigationssysteme

Gemäß dem Berichtsumfang ist die anale Irrigation der Prozess der Reinigung des Darms durch Einleitung von warmem Wasser in das Rektum über den Anus und anschließendes Ausdehnen des Wassers, was zur Entleerung des Dickdarms führt. Anale Irrigationssysteme sind daher nützlich für Personen mit einer Vielzahl von Darmproblemen, die die Darmentleerung einfacher und sicherer machen.

Der Markt für Anale Irrigationssysteme ist segmentiert nach Produkt (Mini-Geräte, Kegelgeräte, Bettsysteme und Ballonkathetergeräte), Patient (Kinder und Erwachsene), Endnutzer (Krankenhäuser, Ambulante Chirurgiezentren und Kliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Mini-Geräte |

| Kegelgeräte |

| Ballonkathetersysteme |

| Bett- / Stationärsysteme |

| Elektronische Pumpensysteme |

| <300 ml |

| 300–1000 ml |

| >1000 ml |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Spezialkliniken |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mini-Geräte | |

| Kegelgeräte | ||

| Ballonkathetersysteme | ||

| Bett- / Stationärsysteme | ||

| Elektronische Pumpensysteme | ||

| Nach Irrigationsvolumen | <300 ml | |

| 300–1000 ml | ||

| >1000 ml | ||

| Nach Patientenalter | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Spezialkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Unternehmen führen das Segment der Analen Irrigationssysteme an?

Coloplast, Wellspect Healthcare und Convatec Group halten gemeinsam den größten Umsatzanteil, unterstützt durch breite Portfolios und laufende digitale Upgrades.

Wie schnell wächst die Nachfrage nach Irrigationsgeräten im Asien-Pazifik-Raum?

Der regionale Umsatz wird voraussichtlich bis 2031 mit einer CAGR von etwa 5,76 % steigen, da Gesundheitssysteme die Kontinenzversorgung modernisieren und alternde Bevölkerungen wachsen.

Warum gewinnen elektronische Pumpensysteme an Beliebtheit?

Automatisierte Druckkontrolle, Fernüberwachungsfunktionen und kürzere Verfahrenszeiten machen Pumpen sowohl für Kliniker als auch für Patienten attraktiv, die eine zuverlässige häusliche Therapie suchen.

Welche Rolle spielt die Erstattung bei der Einführung?

Aktualisierte Medicare-HCPCS-Codes und EU-Deckungsrichtlinien senken die Patientenkosten, fördern mehr Verschreibungen und beschleunigen den Übergang zur häuslichen Therapie.

Sind höhere Irrigationsvolumina klinisch vorteilhaft?

Belege zeigen, dass Volumina von mehr als 1.000 ml Stuhlverstopfung und Notaufnahmebesuche weiter reduzieren können, was Kliniker dazu veranlasst, Dosierungen zu erhöhen, wenn die Patiententoleranz es erlaubt.

Seite zuletzt aktualisiert am: