Marktgröße und Marktanteil für medizinische Steckverbinder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Steckverbinder von Mordor Intelligence

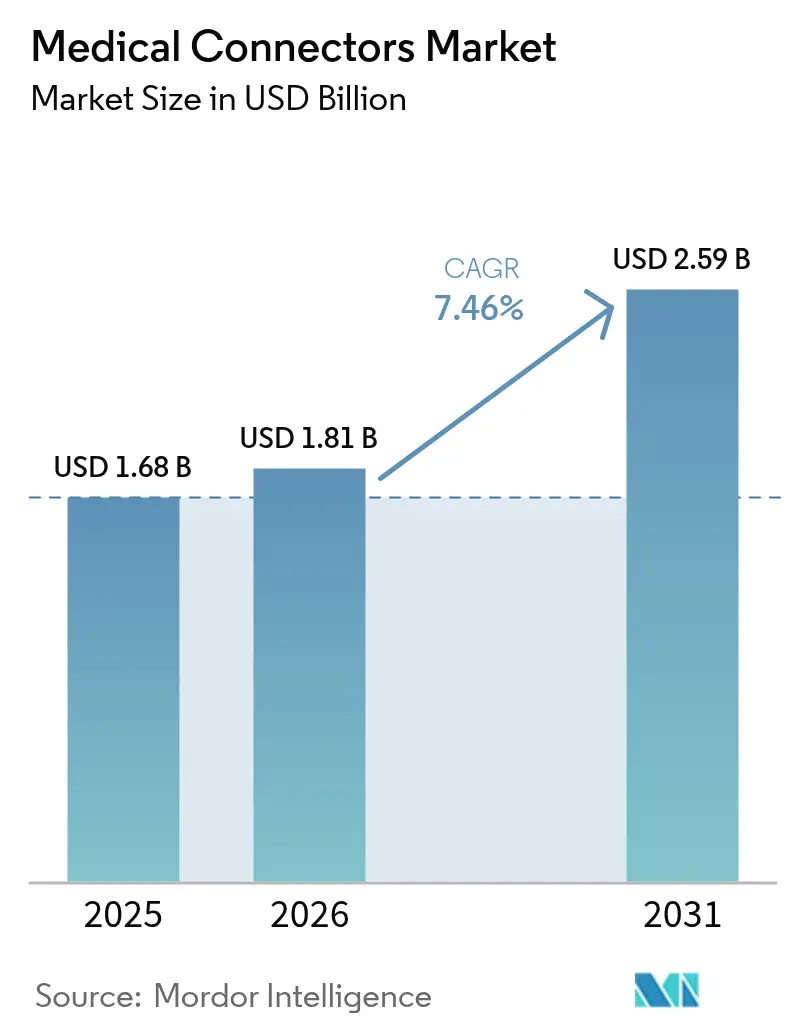

Die Marktgröße für medizinische Steckverbinder wird voraussichtlich von 1,68 Milliarden USD im Jahr 2025 auf 1,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,46 % über den Zeitraum 2026–2031 einen Wert von 2,59 Milliarden USD erreichen. Die Nachfrageausweitung ergibt sich aus dem stetigen Wandel hin zu digital vernetzter Versorgung, der Verbreitung tragbarer Monitore und der zunehmenden Einführung von Einweggeräteplattformen, die auf kompakte, sterilisierbare Schnittstellen angewiesen sind. Hersteller investieren in magnetische Schnellkupplungsdesigns, die mechanischen Verschleiß eliminieren und die Geräteumrüstzeiten in Intensivstationen beschleunigen. Interoperabilitätsinitiativen innerhalb von Krankenhausinformationssystemen verstärken den Bedarf an standardisierten Stiftkonfigurationen, während die Einführung in der Heimversorgung gleichermaßen auf intuitive, patientensichere Verbindungsmethoden setzt. Die regionale Chancenverteilung ist ausgeprägt: Nordamerika bleibt technologiezentriert, während Asien-Pazifik vom Kapazitätsausbau in öffentlichen Krankenhausnetzwerken profitiert, die modulare, vielseitig einsetzbare Steckverbinderfamilien bevorzugen. Durchbrüche in der Materialwissenschaft, insbesondere bei Silikonabschirmungen und Antikorrosionsbehandlungen auf Kupferlegierungsbasis, verbessern zudem Lebensdauer und Leistung.

Wichtigste Erkenntnisse des Berichts

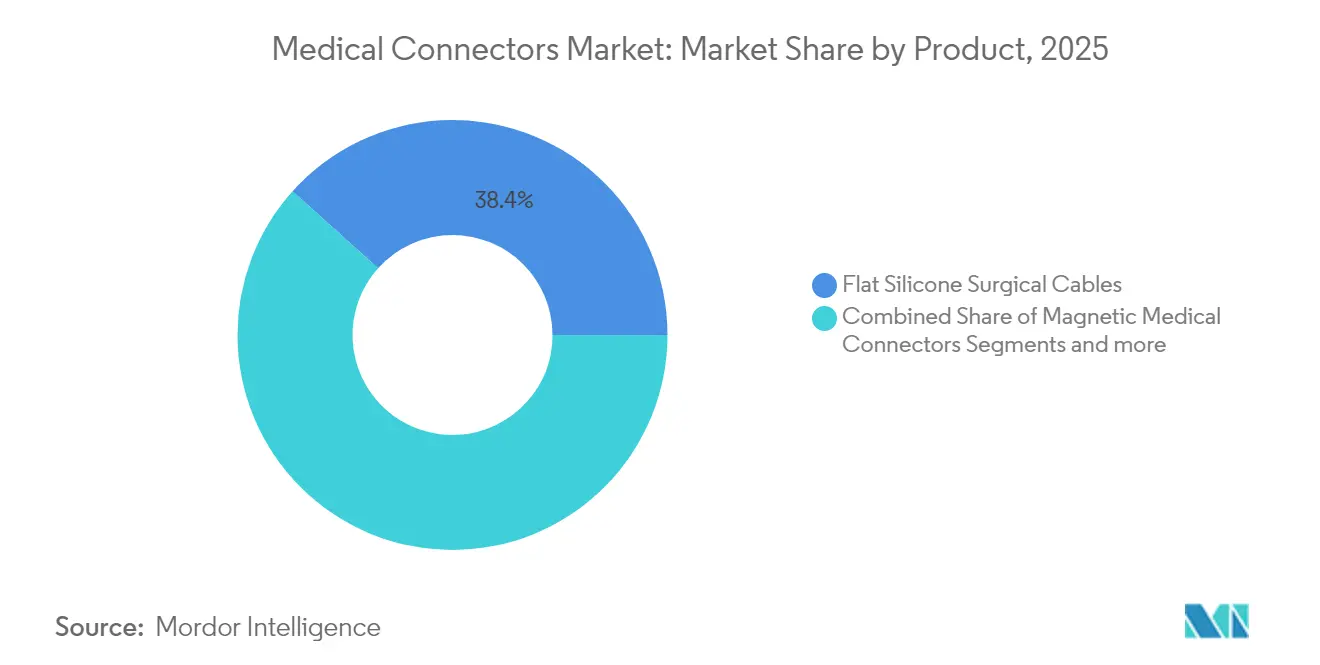

- Nach Produktkategorie entfielen im Jahr 2025 38,35 % des Marktanteils für medizinische Steckverbinder auf flache Silikon-Chirurgiekabel. Magnetische medizinische Steckverbinder werden voraussichtlich bis 2031 mit einer CAGR von 8,48 % wachsen – dem höchsten Wachstum unter den Produktsegmenten.

- Nach Anwendung hielten Patientenüberwachungsgeräte im Jahr 2025 einen Anteil von 31,76 % an der Marktgröße für medizinische Steckverbinder. Kardiologiegeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,51 % wachsen – dem schnellsten Wachstum im Anwendungsspektrum.

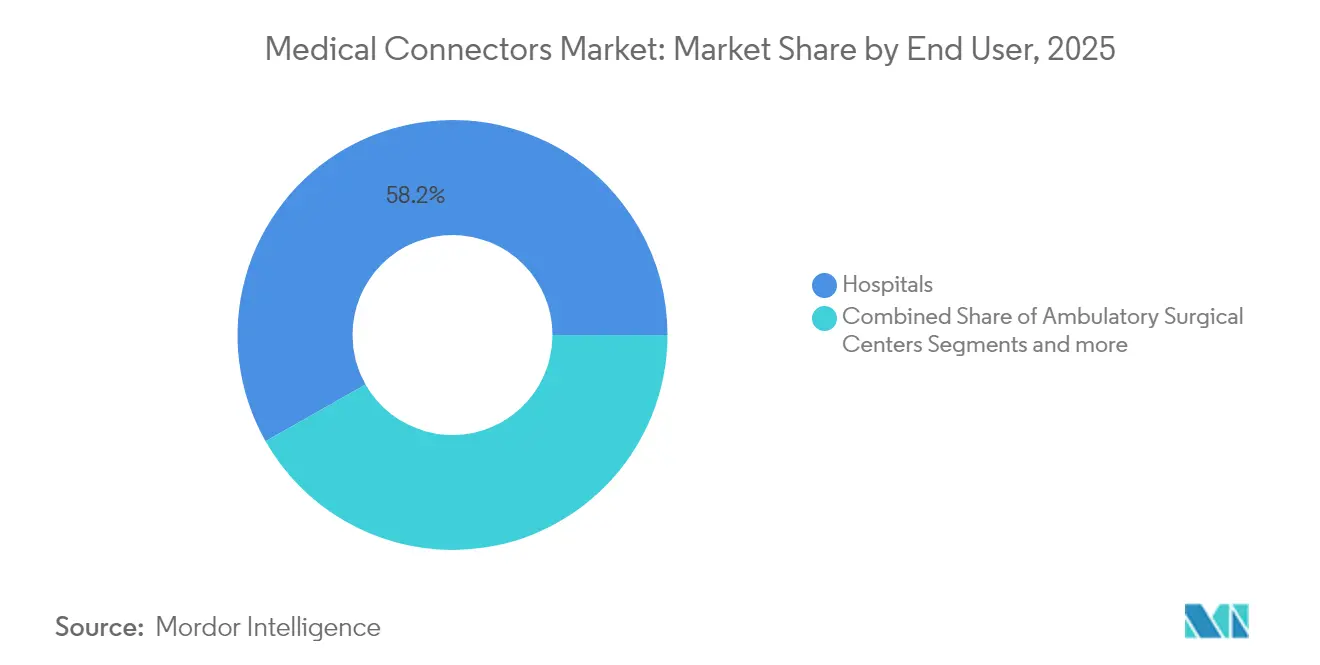

- Nach Endnutzer entfielen im Jahr 2025 58,22 % des Marktes für medizinische Steckverbinder auf Krankenhäuser. Ambulante chirurgische Zentren werden voraussichtlich bis 2031 eine CAGR von 8,58 % verzeichnen und damit alle anderen Nutzergruppen übertreffen.

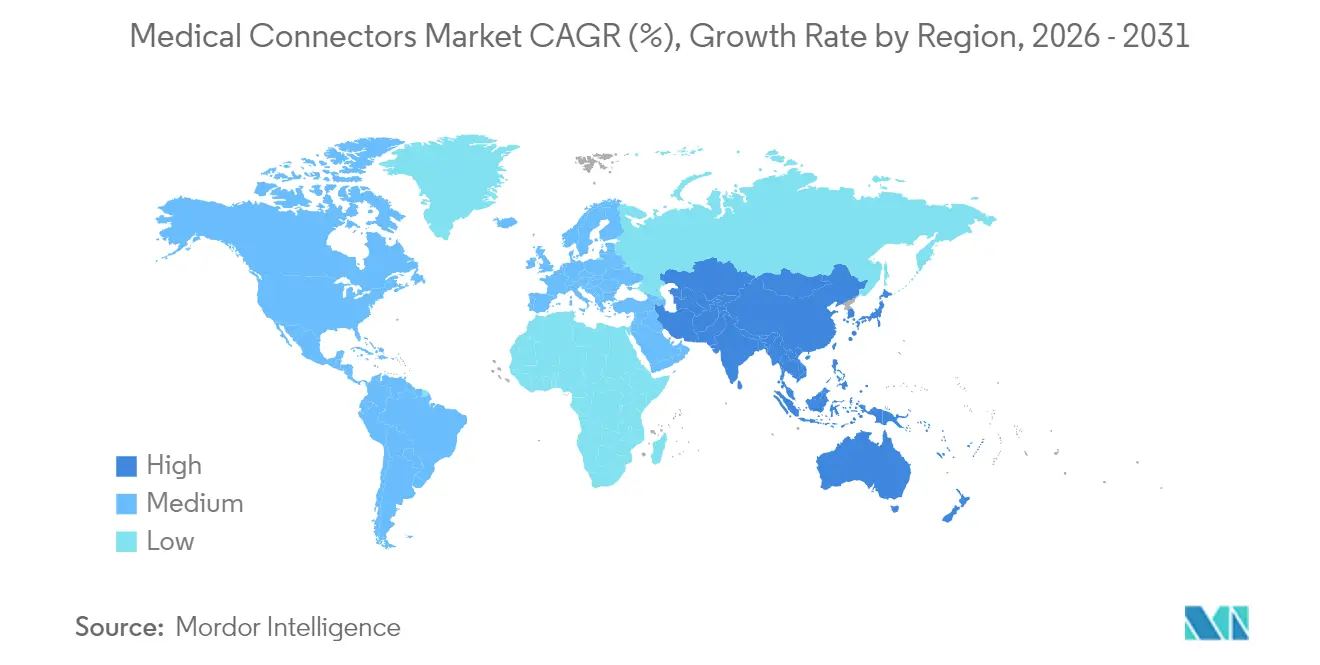

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,62 %. Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,64 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Steckverbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Erkrankungen | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der installierten Basis medizinischer Geräte | +1.8% | Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Heimversorgung und Fernüberwachung | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung und hochdichte Designs | +1.2% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung magnetischer Schnellkupplungen in Krankenhausqualität | +0.8% | Premiumsegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einwegsteckverbinder für Flüssigkeitswege in Einwegkits | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Erkrankungen

Die erhöhte Prävalenz von Herz-Kreislauf-Erkrankungen und Diabetes hat den Bedarf an Echtzeit-Überwachung intensiviert, die auf robuste, flache elektrische Schnittstellen angewiesen ist. Implantierbare Loop-Rekorder und Insulininfusionspumpen spezifizieren zunehmend feuchtigkeitsbeständige Kontaktbeschichtungen, die eine ununterbrochene Telemetrie während langer Tragezeiten unterstützen. Gesundheitssysteme, die prädiktive Analysen anstreben, erfordern Steckverbinder, die hohe Abtastfrequenzen ohne elektromagnetische Interferenz aufrechterhalten. Da sich die Krankenhausarbeitslasten in Richtung proaktives Krankheitsmanagement verlagern, gewinnen magnetische Schnellkupplungslösungen an Bedeutung, da sie Lichtbogenbildung vermeiden und die Steckverbinderermüdung reduzieren. Die kontinuierliche Datenerfassung verstärkt auch die Cybersicherheitsprüfung und veranlasst OEMs, abgeschirmte Steckverbindergehäuse zu spezifizieren, die physische Kodierung mit verschlüsselungsbereiten Verdrahtungsarchitekturen integrieren.

Erweiterung der installierten Basis medizinischer Geräte

Krankenhauserweiterungen und Robotikinvestitionen im Asien-Pazifik-Raum vergrößern den kumulierten Gerätebestand und fördern die Präferenz für interoperable Steckverbinder-Footprints, die die Ersatzteillogistik vereinfachen. Die Gerätminiaturisierung, veranschaulicht durch Kapselendoskope und Mikropumpen, komprimiert den verfügbaren Platz auf der Leiterplatte und zwingt Hersteller, Sub-Millimeter-Raster-Header mit lötreflowfähigen Silikon-Umspritzungen zu entwickeln. Nachrüstprogramme für ältere Infusionspumpen eröffnen Nachrüst-Umsatzströme für Anbieter, die in der Lage sind, aktualisierte Steckverbinderblöcke gemäß überarbeiteten elektrischen und biokompatibilitätsbezogenen Normen zu zertifizieren. Anwender chirurgischer Robotik fordern hochzyklische Steckverbinder, die 3.000 Autoklavierungsdurchgänge ohne Beschichtungsablösung überstehen. Lieferanten, die End-to-End-Qualifizierungsdaten anbieten, verkürzen die OEM-Designzyklen und verschaffen sich einen Vorteil im Markt für medizinische Steckverbinder.

Wandel hin zu Heimversorgung und Fernüberwachungslösungen

Kostenträger incentivieren die frühzeitige Entlassung und lenken Kapital in Plattformen zur Fernüberwachung von Vitalzeichen, die Patienten eigenständig verwalten. Dieser Trend treibt die Steckverbinderergonomie hin zu einhändigen, farbcodierten Verriegelungsmechanismen, die das Fehlkupplungsrisiko mindern. Tragbare EKG-Pflaster erfordern ultrabiegsame Leitungen, die repetitive Rumpfbewegungen aufnehmen und gleichzeitig die Impedanzstabilität aufrechterhalten [1]Molex, LLC, "Intelligente Hautpflaster und nichtinvasive medizinische Sensorik," molex.com. Einweg-Steckverbinderspitzen begrenzen das Kreuzkontaminationsrisiko und senken die Wiederaufbereitungskosten für die Heiminfusionstherapie. Telekommunikations-Upgrades, insbesondere 5G-Rollouts, erfordern Steckverbinder mit überlegener Signalabschirmung, um Paketverluste beim Streaming hochauflösender Biosignale zu verhindern. Diese Designanforderungen stärken die Nachfragesichtbarkeit im gesamten Markt für medizinische Steckverbinder.

Miniaturisierung und hochdichte Mehrkontaktdesigns

Hochauflösende Bildgebungskatheter und Neurostimulationssonden erfordern Kontaktzahlen von über 100 in Footprints, die einst für Einzelkanal-Steckverbinder vorgesehen waren. Nanokristalline Kupferlegierungen verbessern die Leitfähigkeit bei reduzierten Durchmessern, während Flüssigkristallpolymergehäuse thermische Stabilität während der Dampfphasensterilisation bieten. Kleinere Kontakte erhöhen die Herausforderungen bei der Einführungskraft; daher setzen Anbieter auf gestufte, vergoldete Geometrien, die taktiles Feedback aufrechterhalten. Hochdichte Layouts verstärken das Übersprechungsrisiko, sodass differentielle Paarführung und integrierte Abschirmringe zum Standard werden. Das Innovationsrennen begünstigt Unternehmen mit Feinraster-Stanzpressen und Laser-Mikroschweißkompetenz, was die Wettbewerbsbarrieren im Markt für medizinische Steckverbinder stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale und regionale Compliance-Anforderungen | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Sterilisationsbedingte Materialdegeneration | -0.9% | Hochvolumige chirurgische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Gefahren durch Fehlkupplung von Steckverbindern | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei medizinischen Kunstharzen | -0.6% | Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale und regionale regulatorische Compliance

Der Übergang der FDA zur Qualitätsmanagementsystemverordnung, die mit ISO 13485:2016 übereinstimmt, zwingt Hersteller, Dokumentationsarchitekturen und Auditverfahren zu überarbeiten. Das MDR-Regime in Europa schreibt Verpflichtungen zur eindeutigen Geräteidentifikation vor und erhöht die Rückverfolgbarkeitskosten für jede Steckverbindercharge. Märkte in Lateinamerika verlangen zunehmend zertifizierte Biokompatibilitätsberichte, was die Genehmigungszyklen für Polymerrevisionen verlängert. Kleinere Lieferanten haben Schwierigkeiten, gleichzeitige Einreichungen in mehreren Jurisdiktionen zu finanzieren, was die Konsolidierung im Markt für medizinische Steckverbinder beschleunigt. Cybersicherheitsklauseln erstrecken sich nun auf Steckverbinder, die Patientenidentifikatoren übertragen, und führen Verschlüsselungstestschritte ein, die die Produktvalidierungszeiträume verlängern.

Risiko sterilisationsbedingter Materialdegeneration

Kapazitätsengpässe bei Ethylenoxid veranlassen Krankenhäuser, auf verdampftes Wasserstoffperoxid und Gammabestrahlung umzusteigen, doch beide Alternativen können Polycarbonatgehäuse verspröden oder Zinn-Blei-Lötstellen oxidieren. Ausfälle manifestieren sich als Mikrorisse, die den Isolationswiderstand von Defibrillator-Kabeln beeinträchtigen. OEMs müssen für jede Sterilisationsvariante beschleunigte Alterungsstudien durchführen, was die Markteinführungszeit verlängert. Materialingenieure experimentieren mit cyclischen Olefinpolymeren, die 55-kGy-Dosen ohne mechanische Drift tolerieren, obwohl Kostenaufschläge eine schnelle Substitution behindern. Bis bewährte Lösungen skaliert werden können, dämpfen Haltbarkeitsbedenken weiterhin die Adoptionsraten im Markt für medizinische Steckverbinder.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Chirurgiekabel dominieren das Portfolio

Flache Silikon-Chirurgiekabel hielten im Jahr 2025 einen Anteil von 38,35 % am Markt für medizinische Steckverbinder und unterstreichen damit ihre anhaltende Vorrangstellung bei elektrochirurgischen Handstücken und laparoskopischen Energieplattformen. Das Segment profitiert von der Flexibilität, dielektrischen Stabilität und Kompatibilität von Silikon mit Autoklavierungszyklen – Eigenschaften, die Wartungsintervalle verkürzen und die elektrische Integrität aufrechterhalten. Fortschritte bei der Schichtextrusion integrieren nun zweifarbige Isolierungen, die eine sofortige visuelle Schadenserkennung ermöglichen und die Risikomanagementprotokolle von Krankenhäusern stärken. Magnetische medizinische Steckverbinder, obwohl derzeit in der installierten Basis kleiner, werden voraussichtlich eine CAGR von 8,48 % verzeichnen, da ihre kontaktlose Kupplung die Lichtbogenbildung bei Hochstromübertragungen minimiert. Einweg-Kunststoffsteckverbinder gewinnen an Akzeptanz bei Einweg-Spülstäben, wo die Eliminierung des Reinigungsaufwands mit Infektionskontrollmandaten übereinstimmt. Push-Pull-Formate adressieren weiterhin die allgemeine Stationsüberwachung und bieten einen vertrauten taktilen Hinweis, dem das Pflegepersonal vertraut. Hybride Kreissysteme ermöglichen kombinierte Strom-, Faser- und Pneumatikführung innerhalb robotischer Endeffektoren und erhöhen die Designfreiheit für Spezialisten der chirurgischen Automatisierung. Diese Vielfalt an Formaten stellt sicher, dass der Markt für medizinische Steckverbinder eine gesunde Produktmix-Dynamik beibehält.

Magnetische Alternativen gestalten die Einkaufskriterien um, indem sie verschleißfreier Langlebigkeit Vorrang vor den Anschaffungskosten einräumen. Neuartige Legierungen wie Gold-Kobalt-Pellets verbessern die magnetischen Sättigungsgrenzen und ermöglichen eine Verkleinerung ohne Beeinträchtigung der Haltekraft. Schnelles Lösen unterstützt Sturzpräventionsprogramme, da das Herausreißen von Leitungen aus Physiotherapiegeräten die Geräteanschlüsse nicht mehr belastet. Anbieter, die On-Board-EEPROM-Chips in Steckverbindergehäuse integrieren, schaffen Plug-and-Play-Rückverfolgbarkeit, die Technikern die Planung vorausschauender Wartung erleichtert. Elektrochirurgische Kabellieferanten erkunden thermochrome Mäntel, die Überhitzung visuell anzeigen und Isolationsausfälle verhindern. Der Drang nach höherer Mehrkontaktdichte hat die Modularisierung von Unterbaugruppen vorangetrieben, wobei OEMs Umspritzungsprozesse an Steckverbinderspezialisten auslagern, die ISO-14644-1-Reinraumzertifizierungen besitzen. Diese Initiativen tragen gemeinsam zur Aufrechterhaltung des Schwungs für Produktinnovationen im Markt für medizinische Steckverbinder bei.

Nach Anwendung: Überwachung dominiert, Kardiologie beschleunigt sich

Patientenüberwachungsgeräte generierten im Jahr 2025 31,76 % der Marktgröße für medizinische Steckverbinder, unterstützt durch die obligatorische Erfassung von Vitalzeichen in perioperativen Pfadwegen. Multiparameter-Monitore verwenden farbcodierte Schnappsteckverbinder, die schnelle Kabelwechsel ohne Abschaltungen ermöglichen. Integrierte EKG- und SpO₂-Leitungssätze reduzieren das Durcheinander am Krankenbett und fördern die Krankhauspräferenz für konsolidierte Steckverbinder-Hubs. Kardiologiegeräte sind mit einer CAGR von 8,51 % zur schnellsten Expansion bereit, da implantierbare Kardioverter-Defibrillatoren und linksventrikuläre Unterstützungssysteme zunehmen, die jeweils hermetische Durchführungen erfordern, die der Körperflüssigkeitsexposition standhalten. Elektrochirurgische Einheiten erhöhen die Stromdichteanforderungen, die nur silberbeschichtete Kontakte bewältigen können, was die durchschnittlichen Verkaufspreise in Hochleistungs-Steckverbindernischen steigert. Diagnostische Bildgebungsmodalitäten, insbesondere tragbarer Ultraschall, integrieren Hochgeschwindigkeits-Koaxialarrays, die verlustfreie Echodaten liefern. Die Atemwegsversorgung wächst stetig mit der Einführung der Heimbeatmung und priorisiert kraftarme Kupplungen, um den Stress an der Tracheostomiestelle zu minimieren. Insgesamt stärken vielfältige klinische Anwendungsfälle die nachhaltige Umsatzsichtbarkeit für Stakeholder im Markt für medizinische Steckverbinder.

Das Tempo des Kardiologiesegments profitiert von wertbasierter Beschaffung, die die nachgelagerten Kosteneinsparungen durch genaue Rhythmusdiagnostik anerkennt. MRT-bedingte Herzschrittmacher erzwingen die Auswahl nicht-ferromagnetischer Steckverbindermaterialien und veranlassen Lieferanten, Titan-Keramik-Hybride zu entwickeln. Die hämodynamische Überwachung in Herzkatheterlaboren integriert faseroptische Drucksensoren, die optisch-elektrische Hybridsteckverbinder mit Schutzarten über IP68 erfordern. Beatmungsmaschinenhersteller erhöhen die Erwartungen, indem sie Haltbarkeits-Benchmarks von 20.000 Steckzyklen spezifizieren, was die Wahl der Polymermischungen beeinflusst. Aufkommende KI-gesteuerte Überwachungsplattformen rufen viermal mehr Datenpakete pro Minute ab und erfordern Steckverbinder, die für minimale Kontaktwiderstandsdrift über längere Nutzungsdauer ausgelegt sind. Solche anwendungsspezifischen Anforderungen führen zu stetigen Produktredesignzyklen und sichern wiederkehrende Chancen im gesamten Markt für medizinische Steckverbinder.

Nach Endnutzer: Krankenhäuser führen, ambulante chirurgische Zentren wachsen stark

Krankenhäuser hielten im Jahr 2025 einen Anteil von 58,22 % am Markt für medizinische Steckverbinder, da ihre Kapitalbudgets hochakute Gerätekäufe unterstützen, die Premium-Steckverbinderspezifikationen erfordern. Einkaufsgemeinschaften verhandeln Mengenrabatte und incentivieren Lieferanten, eine breite Katalogabdeckung und schnelle Außendienstkapazitäten aufrechtzuerhalten. Krankenhaus-Ingenieurteams bevorzugen zunehmend Steckverbinder mit integrierten RFID-Tags, die die Asset-Verfolgung vereinfachen. Ambulante chirurgische Zentren, obwohl kleiner in der individuellen Bestellgröße, werden voraussichtlich Krankenhäuser mit einer CAGR von 8,58 % übertreffen, angetrieben durch die Verlagerung von Eingriffen aus stationären Einrichtungen in kostengünstigere ambulante Einrichtungen. Ambulante chirurgische Zentren bevorzugen modulare Verkabelungskits, die die Einrichtungszeit minimieren und einen schnellen Raumwechsel unterstützen. Heimversorgungsanbieter treten in Beschaffungsmatrizen ein, indem sie Fernüberwachungsflotten skalieren, was die Nachfrage nach verbraucherorientierten Steckverbindern auslöst, die auf klinische Genauigkeit geprüft sind.

In Krankenhäusern führt der Drang nach unternehmensweiter Interoperabilität biomedizinische Abteilungen dazu, Steckverbinder-SKUs über Multi-Vendor-Flotten zu standardisieren, was die Wartungsschulung vereinfacht und den Ersatzteilbestand reduziert. Ambulante chirurgische Zentren, die mit dünneren Margen arbeiten, setzen auf kostenoptimierte Steckverbinderlinien, die dennoch die IEC-60601-1-Leckstromtests bestehen. Anbieter-Servicemodelle passen sich an, indem sie abonnementbasierte Steckverbinder-Austauschprogramme anbieten, die auf die Cashflow-Profile ambulanter chirurgischer Zentren abgestimmt sind. Diagnostiklabore, ein weiteres bescheidenes, aber stetiges Kundensegment, benötigen hermetisch abgedichtete Steckverbinder, die korrosiver Reagenzienexposition standhalten. Die heterogene Endnutzerbasis erfordert flexible Preisarchitekturen und mehrstufigen technischen Support, was die Wettbewerbsdifferenzierung im Markt für medizinische Steckverbinder stärkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Umsatzführerschaft mit 40,62 % und spiegelt damit ausgereifte Kapitalgerätezyklen und gut etablierte Compliance-Rahmenbedingungen wider, die die frühe Einführung hochspezifizierter Steckverbinder belohnen. Wertbasierte Versorgungsmetriken veranlassen Krankenhäuser, Sensoren für vorausschauende Wartung in Steckverbindergehäuse einzubetten und so ungeplante Ausfallzeiten zu reduzieren. Die Region setzt die Implementierung von ISO 80369-7 vor anderen Geografien durch und beschleunigt die Ersatznachfrage. Start-up-Ökosysteme in Minneapolis und Boston fördern Neurostimulationsgeräte der nächsten Generation und steigern die lokale Steckverbinder-Designaktivität. Politische Anreize für die inländische Halbleiterverpackung kommen Lieferanten zugute, die miniaturisierte Elektrodenarrays integrieren, und erhalten die technologische Führungsposition im Markt für medizinische Steckverbinder.

Asien-Pazifik wird bis 2031 mit einer CAGR von 8,64 % die schnellste regionale Entwicklung verzeichnen, da öffentliche Krankenversicherer in China und Indien sich verpflichten, den Zugang zu Technologien für das Management chronischer Erkrankungen zu erweitern. Lokale OEMs skalieren die Infusionspumpenproduktion und vergrößern damit den Basisverbrauch von Steckverbindern. Regulierungsbehörden in Singapur und Südkorea harmonisieren die Dokumentation mit der US-amerikanischen FDA, reduzieren Doppelarbeit für globale Lieferanten und beschleunigen Produkteinführungen. Staatliche Subventionen für die einheimische Fertigung medizinischer Elektronik reduzieren die Importabhängigkeit und veranlassen multinationale Unternehmen, Steckverbinder-Montagewerke in Malaysia und Vietnam zu errichten. Die Urbanisierung intensiviert die Nachfrage nach Patientenüberwachungssystemen in Sekundärstädten, verteilt das Volumen über Tier-1-Gesundheitszentren hinaus und diversifiziert die Chancen im Markt für medizinische Steckverbinder.

Europa verzeichnet eine stetige Expansion, angetrieben durch strenge Umweltpolitiken, die recycelbare Steckverbindermaterialien priorisieren. Nationale Gesundheitsdienste erneuern alternde Geräteflotten und setzen RoHS- und REACH-Compliance durch, die halogenfreie Isolierverbindungen begünstigt. Kollaborative Beschaffungsplattformen in den nordischen Ländern komprimieren die Stückmargen, garantieren aber mehrjährige Volumenverpflichtungen. Deutschlands Präzisionstechnikbasis setzt weiterhin Maßstäbe bei hybriden Kreisverbindern für chirurgische Robotik, wobei EU-finanzierte Forschung materialwissenschaftliche Verbesserungen vorantreibt. Osteuropa entwickelt sich zu einem kosteneffizienten Fertigungsstandort und bietet westlichen Lieferanten, die sich über die Frachtvolatilität in Asien-Pazifik sorgen, eine Nearshore-Alternative. Folglich balanciert die Region Leistungsführerschaft mit Nachhaltigkeitsinterventionen und erhält ihre strategische Relevanz im Markt für medizinische Steckverbinder.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf. TE Connectivity und Amphenol nutzen vertikal integrierte Stanz-, Beschichtungs- und Umspritzungsoperationen auf drei Kontinenten und ermöglichen damit Dual-Sourcing-Zusicherungen, die von multinationalen Geräte-OEMs geschätzt werden. Molex nutzt hochdichte Feinraster-Platine-zu-Platine-Steckverbinder aus seinem Telekommunikationsportfolio und passt diese Designs für diagnostische Bildgebungskonsolen an. Smiths Interconnect nutzt sein Know-how bei der Keramik-Metall-Versiegelung, um die Nachfrage nach Durchführungen für implantierbare Defibrillatoren zu bedienen und damit profitable Nischen zu verteidigen. Fischer Connectors konzentriert sich auf abgedichtete Push-Pull-Kuppler für raue sterile Feldbedingungen und differenziert sich durch schnell zu reinigende Außengeometrien.

Strategische Allianzen spielen eine prominente Rolle: TE Connectivity kooperiert mit Sterilisationsdienstleistern zur gemeinsamen Validierung der Materialkompatibilität und reduziert so OEM-Testzyklen. Die Medizinsparte von Amphenol setzt digitale Zwillingssimulationen ein, um die Kontaktwiderstandsdrift über Lebenszyklus-Extremwerte vorherzusagen – eine Taktik, die Prototyp-Iterationen verkürzt. Neue Marktteilnehmer zielen auf intelligente Steckverbinder-Add-ons ab und integrieren EEPROM- oder NFC-Chips, die Steckzyklen protokollieren und bevorstehende Servicebedarf signalisieren. Der Preiswettbewerb bleibt in hochzuverlässigen Anwendungen begrenzt, wo Qualifizierungskosten Billiganbieter abschrecken, obwohl Einweg-Massenware mit Margenerosion durch asiatische Auftragshersteller konfrontiert ist. Patentportfolios, die magnetische Ausrichtung und kodierte Gehäusegeometrie abdecken, untermauern Rechtsverteidigungen und erhalten Markteintrittsbarrieren im Markt für medizinische Steckverbinder.

Nachhaltigkeit ist ein sich entwickelndes Wettbewerbsfeld. Führende Akteure pilotieren geschlossene Silikon-Recyclingprogramme, die Isolationsschrott aus der Kabelproduktion zurückgewinnen. Die Experimentierung mit biobasierten Polymeren setzt sich fort, obwohl Biokompatibilitätszertifizierungshürden die Kommerzialisierung verlängern. Lieferanten, die Lebenszyklusbewertungen transparent veröffentlichen, verschaffen sich einen Vorteil bei europäischen Gesundheitsketten, die CO₂-Fußabdruckklauseln in Ausschreibungsunterlagen einbetten. Die digitale Serviceschichtung ist eine weitere Grenze; Steckverbinder, die Echtzeit-Temperatur- und Steckzyklusdaten streamen, lassen sich nahtlos in Krankenhaus-Asset-Management-Software integrieren und schaffen Nachmarkt-Umsatzströme, die über Hardware hinaus diversifizieren. Diese Wettbewerbsvektoren prägen gemeinsam die Entwicklung und Wertschöpfung im gesamten Markt für medizinische Steckverbinder.

Marktführer für medizinische Steckverbinder

Amphenol Corporation

Smiths Interconnect

TE Connectivity

Fischer Connectors SA

Molex LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für 760 Millionen EUR (827 Millionen USD) ab und erweiterte damit sein Portfolio an medikamentenbeschichteten Ballons und Stents, die auf Hochdruck-Gefäßsteckverbinder angewiesen sind.

- Juni 2025: Phillips-Medisize stellte die medizinischen Steckverbinder TheraVolt vor, die für die Handhabung gemischter Signal- und Hochspannungsleitungen in kompakten Gerätearchitekturen entwickelt wurden.

- November 2024: Chi Feng brachte die QuikLock-Blasenperfusions- und Gen2Zero-nadelfreien Steckverbinder auf den Markt, die darauf abzielen, das Infektionsrisiko in der Urologie und Infusionstherapie zu senken.

- Oktober 2024: Binder stellte das PBC15-Steckverbindersystem vor, das erhöhte Ströme in beengten Räumen für miniaturisierte chirurgische Werkzeuge überträgt.

Berichtsumfang des globalen Marktes für medizinische Steckverbinder

Medizinische Steckverbinder sind Komponenten von Geräten, die andere medizinische Geräte wie Spritzen, Schläuche und Katheter verbinden. Jedes medizinische Gerät, das über solche Verbindungen verfügt, kann auch gleichzeitig mit mehreren Arten von medizinischen Geräten an einem einzigen Patienten eingesetzt werden. In medizinischen Einrichtungen können Patienten solche Geräte für die Langzeitpflege ihr gesamtes Leben lang nutzen.

Der Markt ist segmentiert nach Produkt (flache Silikon-Chirurgiekabel, eingebettete Elektroniksteckverbinder, Hochfrequenzsteckverbinder, Einweg-Kunststoffsteckverbinder, hybride Kreisverbinder und Buchsensysteme, Netzkabel mit Haltesystemen, beleuchtete Kabel in Krankenhausqualität, magnetische medizinische Steckverbinder und Push-Pull-Steckverbinder), Anwendung (Patientenüberwachungsgeräte, elektrochirurgische Geräte, diagnostische Bildgebungsgeräte, Kardiologiegeräte, Analysatoren und Verarbeitungsgeräte, Atemwegsgeräte, Zahninstrumente, Endoskopiegeräte, Neurologiegeräte, enterale Geräte, sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Flache Silikon-Chirurgiekabel |

| Eingebettete Elektroniksteckverbinder |

| Hochfrequenzsteckverbinder |

| Einweg-Kunststoffsteckverbinder |

| Hybride Kreisverbinder und Buchsensysteme |

| Netzkabel mit Haltesystemen |

| Beleuchtete Kabel in Krankenhausqualität |

| Magnetische medizinische Steckverbinder |

| Push-Pull-Steckverbinder |

| Patientenüberwachungsgeräte |

| Elektrochirurgische Geräte |

| Diagnostische Bildgebungsgeräte |

| Kardiologiegeräte |

| Analysatoren und Verarbeitungsgeräte |

| Atemwegsgeräte |

| Zahninstrumente |

| Endoskopiegeräte |

| Neurologiegeräte |

| Enterale Geräte |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Flache Silikon-Chirurgiekabel | |

| Eingebettete Elektroniksteckverbinder | ||

| Hochfrequenzsteckverbinder | ||

| Einweg-Kunststoffsteckverbinder | ||

| Hybride Kreisverbinder und Buchsensysteme | ||

| Netzkabel mit Haltesystemen | ||

| Beleuchtete Kabel in Krankenhausqualität | ||

| Magnetische medizinische Steckverbinder | ||

| Push-Pull-Steckverbinder | ||

| Nach Anwendung | Patientenüberwachungsgeräte | |

| Elektrochirurgische Geräte | ||

| Diagnostische Bildgebungsgeräte | ||

| Kardiologiegeräte | ||

| Analysatoren und Verarbeitungsgeräte | ||

| Atemwegsgeräte | ||

| Zahninstrumente | ||

| Endoskopiegeräte | ||

| Neurologiegeräte | ||

| Enterale Geräte | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Steckverbinder und wie ist sein Wachstumsausblick?

Die Marktgröße für medizinische Steckverbinder beträgt 1,81 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 2,59 Milliarden USD erreichen, mit einer CAGR von 7,46 %.

Welcher Produkttyp hält den größten Anteil am Markt für medizinische Steckverbinder?

Flache Silikon-Chirurgiekabel führten im Jahr 2025 mit einem Marktanteil von 38,35 % und spiegeln damit ihre weit verbreitete Verwendung in elektrochirurgischen Anwendungen wider.

Welches Anwendungssegment wächst am schnellsten?

Kardiologiegeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,51 % wachsen, bedingt durch steigende Investitionen in Technologien für das kardiale Rhythmusmanagement.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 8,64 % verzeichnen, unterstützt durch den Ausbau der Gesundheitsinfrastruktur in China und Indien.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Lieferanten kontrollieren rund 55 % des globalen Umsatzes, was dem Markt einen moderaten Konzentrationsgrad von 5 verleiht.

Welcher wichtige Trend gestaltet das Steckverbinderdesign für Heimversorgungsgeräte um?

Der Wandel hin zur Fernüberwachung beschleunigt die Nachfrage nach flachen, patientenfreundlichen Steckverbindern, die die Signalintegrität über drahtlose Netzwerke aufrechterhalten können.

Seite zuletzt aktualisiert am: