Hohlfaser-Filtrations-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

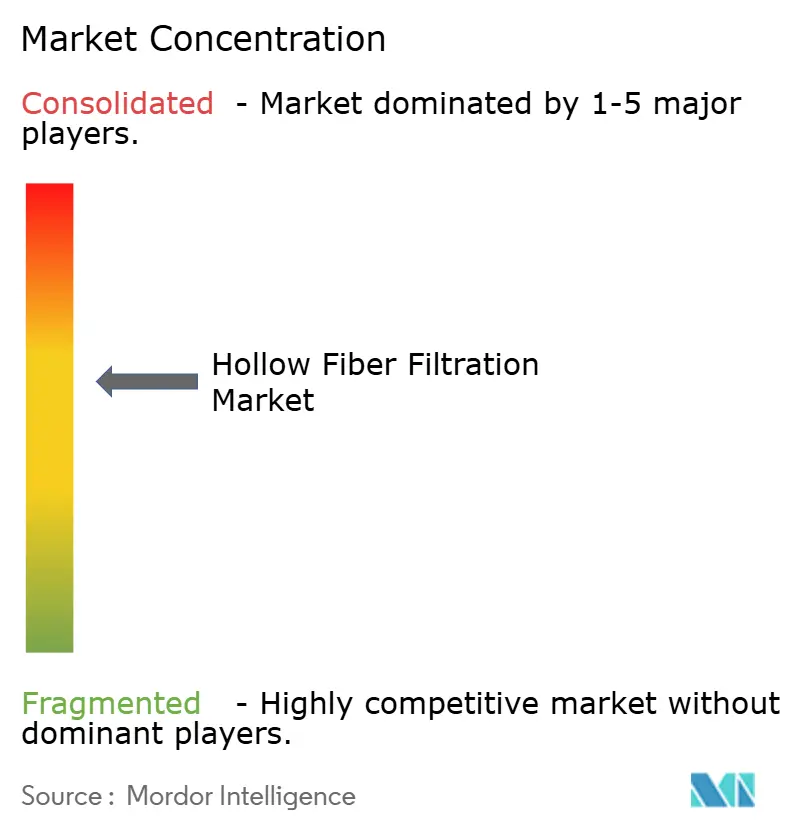

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hohlfaser-Filtrations-Markt Analyse von Mordor Intelligence

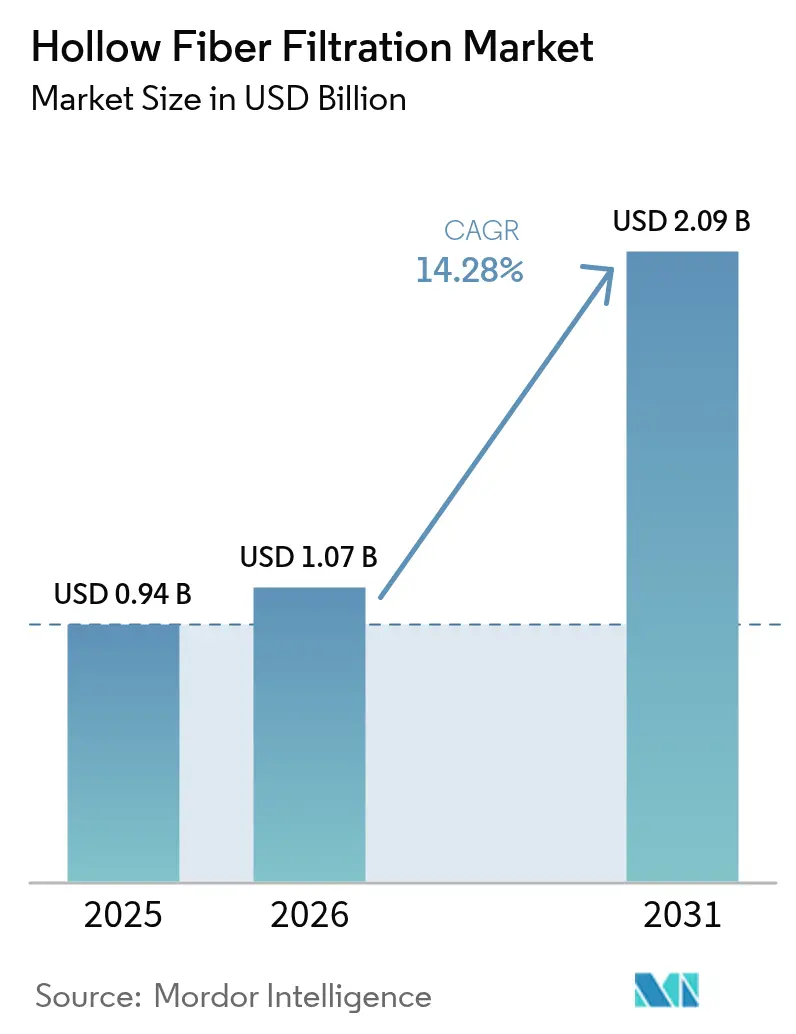

Die Größe des Hohlfaser-Filtrations-Marktes wird voraussichtlich von 0,94 Milliarden USD im Jahr 2025 auf 1,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,28 % über den Zeitraum 2026–2031 einen Wert von 2,09 Milliarden USD erreichen. Intensivierende Biologika-Pipelines, die Verlagerung hin zur kontinuierlichen Fertigung und die Migration zu Einweggeräten stärken gemeinsam die Nachfrage nach robusten Membranplattformen, die eine hohe Zelldichte und Produktqualität aufrechterhalten. Synthetische Polymermembranen dominieren derzeit, jedoch skalieren keramische Varianten rasch, da Hersteller die Membranlebensdauer unter härteren Prozessbedingungen verlängern möchten. Auf der Prozessseite verdrängt die Ultrafiltration die Mikrofiltration bei kritischen Trennungen, während Auftragsforschungs- und -produktionsorganisationen (CDMOs) ihre Beschaffung auf modulare, multiproduktfähige Filtrationsskids verlagern. Regional gesehen verfügt Nordamerika weiterhin über die größte installierte Basis; steigende Investitionen im Asien-Pazifik-Raum signalisieren jedoch eine geografische Neuausrichtung des Hohlfaser-Filtrations-Marktes in den nächsten fünf Jahren. Der Wettbewerbsdruck steigt, da führende Lieferanten durch Fusionen und gezielte Forschung & Entwicklung umfassende End-to-End-Downstream-Portfolios aufbauen.

Wichtigste Erkenntnisse des Berichts

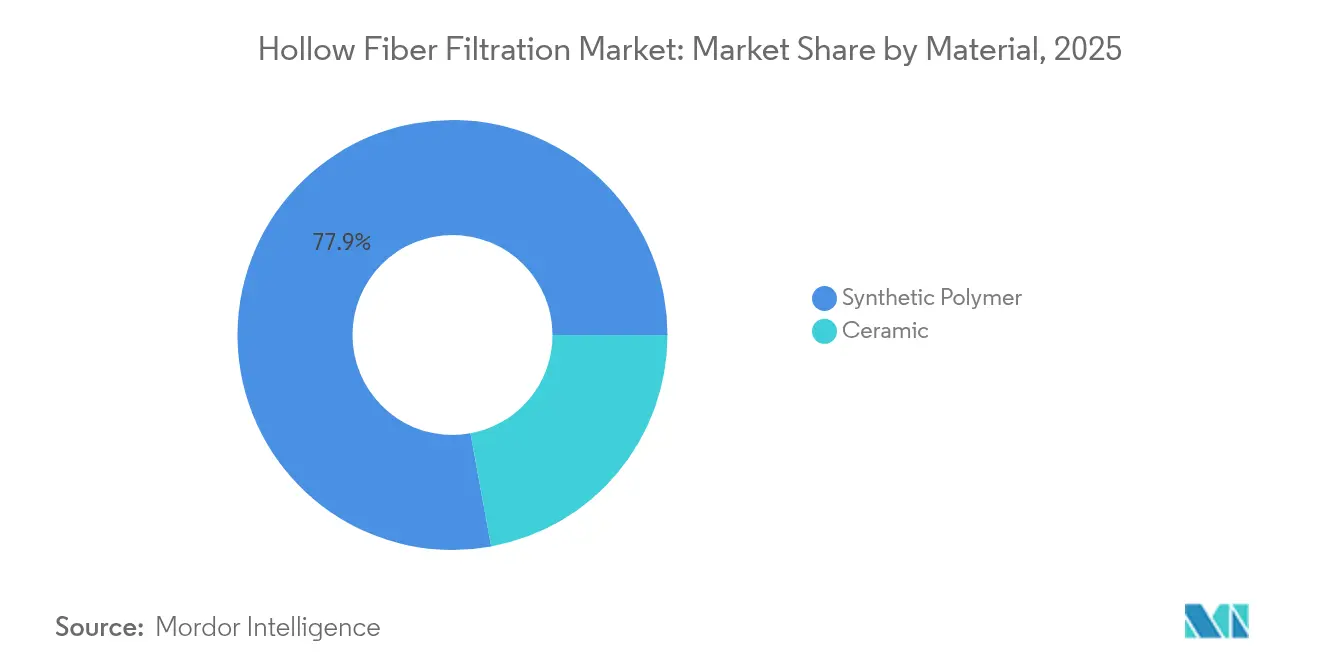

- Nach Material hielten synthetische Polymermembranen im Jahr 2025 einen Marktanteil von 77,88 % am Hohlfaser-Filtrations-Markt, während keramische Membranen bis 2031 voraussichtlich mit einer CAGR von 16,48 % wachsen werden.

- Nach Technik führte die Mikrofiltration im Jahr 2025 mit einem Umsatzanteil von 61,72 %; die Ultrafiltration wird bis 2031 voraussichtlich eine CAGR von 16,55 % erzielen.

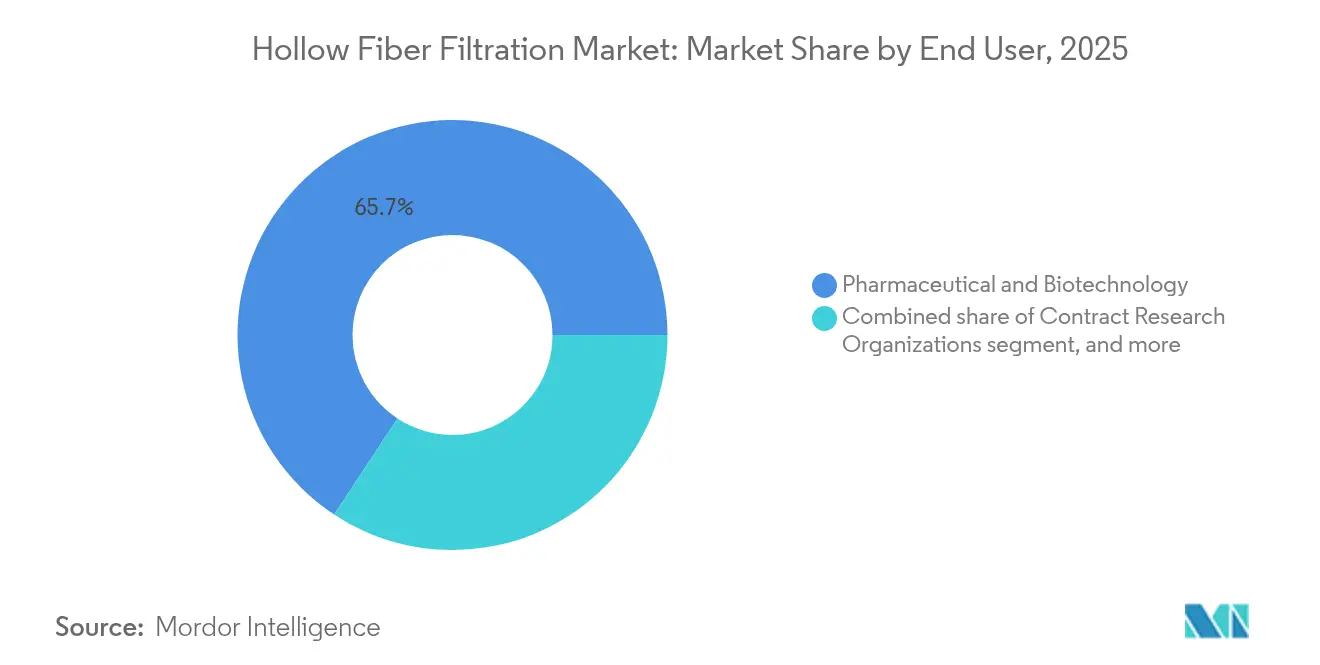

- Nach Endverbraucher entfiel auf das Segment Pharmazeutik und Biotechnologie im Jahr 2025 ein Anteil von 65,72 % am Hohlfaser-Filtrations-Markt, während Auftragsforschungsorganisationen (CROs) und Auftragsforschungs- und -produktionsorganisationen (CDMOs) zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen werden.

- Nach Anwendung erfasste die Proteinkonzentration und Diafiltration im Jahr 2025 einen Anteil von 55,05 % am Hohlfaser-Filtrations-Markt; die Rohstofffiltration legt im selben Zeitraum mit einer CAGR von 17,54 % zu.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,88 % am Hohlfaser-Filtrations-Markt; der Asien-Pazifik-Raum wird hingegen mit der schnellsten CAGR von 15,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hohlfaser-Filtrations-Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Ausweitung der globalen Biologika-Pipeline | +3.2% | Global (Schwerpunkt Nordamerika & EU) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Einweg-Bioprozess-Ausrüstungen | +2.8% | Global, angeführt von Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur kontinuierlichen und Perfusionsfertigung | +2.1% | Kernregionen Nordamerika & EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Outsourcing an Auftragsforschungs- und -produktionsorganisationen | +1.9% | Global, mit zunehmendem Gewicht des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunahme der Kommerzialisierung von Arzneimitteln für neuartige Therapien | +1.7% | Nordamerika & EU, frühe Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach der Verarbeitung pflanzlicher und kultivierter Proteine mit hoher Reinheit | +1.4% | Global, mit frühen Gewinnen in Nordamerika, der EU und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung der globalen Biologika-Pipeline

Mehr als 6.500 monoklonale Antikörper befanden sich im Jahr 2025 in der klinischen Entwicklung, verglichen mit 360 kommerzialisierten Molekülen im Jahr 2024, was einen Stufenwechsel beim Filtrationsvolumen und bei Entwicklungschargen ausgelöst hat. Jeder therapeutische Kandidat erfordert skalierbare Filtrationslösungen in der klinischen und kommerziellen Phase, was die Bestellungen für flexible Hohlfasermodule intensiviert, die schnell zwischen Entwicklungsmaßstäben wechseln können. Komplexe Formate – bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate – erhöhen den Selektivitätsbedarf, den die herkömmliche Mikrofiltration nicht konsistent erfüllen kann, was die Einführung der Ultrafiltration fördert. Der größte Teil des Pipeline-Wachstums stammt heute von Sponsoren aus dem Asien-Pazifik-Raum, was Lieferanten dazu veranlasst, lokale technische Support- und Membranproduktionszentren aufzubauen, um wettbewerbsfähig zu bleiben. Technologieanbieter priorisieren daher integrierte Systeme, die Membranmodule mit Inline-Sensorik kombinieren, um die Prozessvalidierung und Vergleichbarkeit über globale Standorte hinweg zu unterstützen.

Zunehmende Einführung von Einweg-Bioprozess-Ausrüstungen

Der globale Umsatz mit Einwegsystemen wuchs zwischen 2019 und 2024 mit einer CAGR von mehr als 10 %, und für Einwegverwendung optimierte Hohlfaserkartuschen profitieren von diesem Aufschwung. Die Eliminierung von Clean-in-Place-Zyklen senkt den Kapitalaufwand und die Validierungskosten, wodurch fortschrittliche Filtration für aufstrebende Biotechnologieunternehmen und Zelltherapie-Entwickler erschwinglich wird. Investitionen von Cytiva und Pall in Höhe von insgesamt 1,5 Milliarden USD – darunter 300 Millionen USD für Einweglinien – belegen das Engagement der Lieferanten für vorsterilisierte, gammastabile Membranbaugruppen. Die Einführung beschleunigt sich in neuen Werken in Asien, die Einwegarchitekturen von Anfang an spezifizieren können. Die Umweltkritik am Kunststoffabfall treibt jedoch die Forschung & Entwicklung an recyclierbaren Gehäusen und kompostierbaren Polymeren voran und führt Nachhaltigkeitskriterien in Beschaffungsentscheidungen ein.

Verlagerung hin zur kontinuierlichen und Perfusionsfertigung

Perfusions-Bioreaktoren erreichen eine etwa 10-fach höhere Lebendzelldichte als konventionelle Fed-Batch-Verfahren und erfordern Membranen, die während des ununterbrochenen Betriebs foulingbeständig sind. Lieferanten verfeinern Lumengeometrien, Oberflächenchemien und Modulhydraulik, um stationäre 60-Tage-Kampagnen ohne Integritätsverletzungen aufrechtzuerhalten. Kontinuierliche Prozesse fördern auch das Inline-Monitoring: Druckabfall-Sensoren und UV-Absorptionssonden speisen Regelkreise, die präventive Wartungsmaßnahmen auslösen und ungeplante Ausfallzeiten reduzieren. Regulierungsbehörden unterstützen dieses Modell, weil eine engere Kontrolle die Chargenvariabilität verringert, doch der Umstieg bringt höhere Anfangsinvestitionen in Ausrüstungen und einen erhöhten Datenverwaltungsaufwand mit sich. Die wirtschaftlichen Vorteile sind überzeugend; berichtete Anlagen erzielen Ausbeuten von 30–35 g/L gegenüber 3 g/L im Fed-Batch über identische Zeiträume, was die Warenherstellungskosten selbst bei Premiummembranen senkt.

Zunahme der Kommerzialisierung von Arzneimitteln für neuartige Therapien

Arzneimittel für neuartige Therapien (ATMPs) werden voraussichtlich von 8,4 Milliarden USD im Jahr 2022 auf 20,63 Milliarden USD bis 2031 ansteigen und damit Kleinchargen-Hochwert-Arbeitsabläufe einleiten, die auf scherspannungsarme, hochselektive Hohlfaser-Filtrationsschritte angewiesen sind[1]"ATMP-Reinraumeinrichtungen: Ein Fahrplan zum Erfolg," Internationale Gesellschaft für Pharmazeutische Ingenieurwissenschaften (ISPE), ispe.org. ATMPs erfordern häufig zellfreundliche Verarbeitung unter strengen aseptischen Bedingungen, und Hohlfasern bieten im Vergleich zu Platten-Rahmen-Vorrichtungen eine schonende Hydrodynamik. Wenn Regulierungsbehörden die ATMP-Leitlinien präzisieren, wird die Nachfrage nach validierten, geschlossenen Filtrationsmodulen, die lebende Zellen und virale Vektoren verarbeiten können, zunehmen und den Hohlfaser-Filtrations-Markt für einen überproportionalen Aufschwung in diesem Segment positionieren.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Validierungs- und Dokumentationsanforderungen | -2.3% | Global, höchste Auswirkung in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Membranverschmutzung, die zu wiederkehrenden Austauschkosten führt | -1.8% | Global, besonders bei Hochvolumenlinien | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalausgaben für großmaßstäbliche Filtrationsskids | -1.6% | Global, am ausgeprägtesten bei neuen kommerziellen Werken | Mittelfristig (2–4 Jahre) |

| Leistungsgrenzen bei hochviskosen Genvektor-Lösungen | -1.2% | Global, ausgeprägt in Zell- und Gentherapiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Validierungs- und Dokumentationsanforderungen

Die Leitlinien der US-amerikanischen Arzneimittelbehörde (FDA) und der Europäischen Arzneimittel-Agentur (EMA) schreiben umfangreiche Leistungsnachweise für jede Membrankonfiguration vor, was die Validierungskosten bei komplexen Biologika auf über 1 Million USD pro Schritt treibt[2]"Lebensdauerstudien zur Wiederverwendung von Membranen: Grundsätze und Fallstudien," BioPharm International, biopharminternational.com. Kleinere Innovatoren verfügen nicht über spezialisierte Teams und wenden sich häufig an CDMOs mit bewährten Einreichungen, was den direkten Geräteverkauf verlangsamt. Unterschiedliche regionale Vorschriften – insbesondere bezüglich der Integritätsprüfung vor dem Gebrauch – erzwingen doppelte Studien und verlängern die Zeitpläne um bis zu 18 Monate. Anbieter mit prüfungsbereiten Datenpaketen genießen nun den Status bevorzugter Lieferanten, doch die Erstellung dieser Dossiers ist ressourcenintensiv und erhöht die Eintrittsbarrieren für neue Marktteilnehmer.

Membranverschmutzung, die zu wiederkehrenden Austauschkosten führt

Proteinablagerungen, Zelltrümmer und Lipidaggregate verstopfen die Poren zunehmend, verkürzen die Modullebensdauer und erhöhen die variablen Kosten. Ein einziger großmaßstäblicher Austausch kann 1 Million USD übersteigen und die Durchsatzgewinne zunichtemachen, wenn Austauschrunden mitten in einer Kampagne anfallen. Materialwissenschaftler experimentieren mit helikalen kohlenstoffnanoröhren-verstärkten keramischen Trägern, die den Fluss über längere Zeiträume aufrechterhalten und in analogen Tests eine Öl-in-Wasser-Trennung von 99,99 % erreichen[3]"Herstellung einer Verbundmembran durch den Einbau helikaler Kohlenstoffnanoröhren in keramische Trägerkanäle," Membranes Journal, mdpi.com. Der Preis bleibt jedoch auf Premiumniveau, und die Einführung konzentriert sich auf hochmargige Therapeutika. Eine breitere Einführung hängt von validierten Anti-Fouling-Beschichtungen und kostenwirksamen Reinigungsmitteln ab, die keine erneuten Qualifizierungsverfahren auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Keramische Membranen fordern die Dominanz von Polymeren heraus

Synthetische Polymere hielten im Jahr 2025 einen Marktanteil von 77,88 % am Hohlfaser-Filtrations-Markt dank ausgereifter Lieferketten und attraktiver Stückkosten. Innerhalb dieser Gruppe bleibt Polyethersulfon aufgrund einer Reinwasserdurchlässigkeit von 4,52 L/m²·h·atm und stabiler pH-Toleranz das bevorzugte Material für die Antikörperreinigung. Polyvinylidenfluorid gewinnt bei lösemittelreichen Zuführungen an Bedeutung, während Polysulfon Schritte mit höherem Druck unterstützt. Polypropylen wird weiterhin dort eingesetzt, wo das Risiko der Proteinadsorption gering ist. Keramische Membranen sind zwar noch eine Nische, skalieren jedoch mit einer CAGR von 16,48 %, da Anlagen nach längeren Lebenszyklen und aggressiver Reinigungskompatibilität suchen. Varianten aus Aluminiumoxid und Zirkoniumoxid halten kaustischen Bedingungen und Rückspülverfahren stand und reduzieren Ausfallzeiten in Perfusionslinien. Die Kostenabschreibung über mehrjährige Kampagnen macht Keramikmembranen zunehmend attraktiver, wenn sich die kontinuierliche Verarbeitung ausweitet – ein Trend, der ihren Umsatzanteil am Hohlfaser-Filtrations-Markt bis 2031 deutlich steigern dürfte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technik: Ultrafiltration gewinnt Präzisionsvorteil

Die Mikrofiltration erzielte im Jahr 2025 einen Umsatzanteil von 61,72 %, angetrieben durch Zellernteaufgaben und Brüheklärung, die in ihren Trennbereich von 0,1–0,45 µm fallen. Die Tangential-Fluss-Mikrofiltration (TFF) dominiert in großmaßstäblichen Antikörperanlagen und bietet einen höheren Durchsatz als Totendfiltrationsverfahren sowie eine bewährte regulatorische Abfolge. Die Verlagerung zur Ultrafiltration ist jedoch unverkennbar: Mit einer CAGR von 16,55 % setzen Anlagenbetreiber zunehmend auf 10–100-kDa-Membranen für den Pufferaustausch und die Konzentration, wobei eine Retention von >99,75 % erzielt und das Diafiltrationsvolumen reduziert wird. In vollständig kontinuierliche Plattformen eingebettete Einzeldurchgangskonfigurationen verkürzen Haltezeiten und beschleunigen die Chargenfreigabeprüfung, womit die Ultrafiltration zum zentralen Element moderner Anlagenlayouts wird. Lieferanten differenzieren sich durch foulingarme Chemien und Inline-Analytik, die die Porenintegrität in Echtzeit zertifiziert.

Nach Endverbraucher: Auftragsforschungsorganisationen treiben die Marktexpansion voran

Pharmazeutische und biotechnologische Hersteller kontrollierten im Jahr 2025 65,72 % der Größe des Hohlfaser-Filtrations-Marktes und nutzten ihr tiefes regulatorisches Know-how für den Betrieb von internen Reinigungssuiten. Großanlagenerweiterungen der großen Pharmaunternehmen – darunter Novo Nordisks US-Aufbau im Wert von 4,1 Milliarden USD – zementieren die Grundnachfrage nach leistungsstarken Modulen mit hoher Kapazität. CDMOs und Auftragsforschungsorganisationen (CROs) nähern sich hingegen einer CAGR von 17,23 %, da das Outsourcing den Kapitaleinsatz rationalisiert. Diese Unternehmen bevorzugen standardisierte Skid-Grundrisse, die über monoklonale Antikörper, rekombinante Proteine und virale Vektoren hinweg kompatibel sind, und befeuern dadurch Bestellungen für Plug-and-Play-Hohlfaserkassetten. Akademische und Forschungsinstitute stellen einen strategischen Nährboden dar: Die frühe Einführung in Zelltherapiestudien liefert kritische Leistungsdaten, die häufig in kommerzielle Spezifikationen einfließen und die Präsenz der Lieferanten stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rohstoffverarbeitung beschleunigt sich

Proteinkonzentration und Diafiltration erzielten im Jahr 2025 einen Umsatzanteil von 55,05 %, was die regulatorischen Anforderungen an eine präzise Formulierung injizierbarer Biologika widerspiegelt. Hier ermöglichen Hohlfasermodule routinemäßig eine 10-fache Konzentration mit minimalem Schereffekt, wodurch die IgG-Integrität und Glykosylierungsprofile erhalten bleiben. Die Rohstofffiltration wächst jedoch mit einer CAGR von 17,54 %, da Hersteller die Kontrolle über Medien- und Puffereinsatzstoffe verschärfen, um Kontaminationsereignissen vorzubeugen. Hochfluss-Fasern entfernen Partikel und Bioburden aus Zellkulturkomponenten und verbessern die Vorhersagbarkeit der Downstream-Ausbeute. Virus- und VLP-Produktion verleiht weiteren Auftrieb: Nächste-Generation-Filter wie Asahi Kaiseis Planova FG1 arbeiten mit der siebenfachen Durchflussrate früherer Modelle und steigern die Produktivität von Impfstofflinien. In Verbindung mit Automatisierung stärken diese Fortschritte die Rolle des Hohlfaser-Filtrations-Marktes bei der Upstream-zu-Downstream-Integration.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,88 % des Marktanteils am Hohlfaser-Filtrations-Markt, da jahrzehntelange Investitionen in Boston, San Francisco und dem Research Triangle ein anspruchsvolles Lieferanten-Nutzer-Ökosystem aufgebaut haben. Die Leitlinien der US-amerikanischen Arzneimittelbehörde (FDA) – klar bezüglich mikrobieller Retention, Extrahierbaren und Integritätsprüfung – beschleunigen die Qualifizierung neuartiger Membranchemien. Fujifilms Erweiterung im Wert von 1,2 Milliarden USD in North Carolina, die 160.000 L Bioreaktorvolumen hinzufügt, veranschaulicht das anhaltende regionale Kapazitätswachstum.

Europa hält eine bedeutende Präsenz aufrecht, angeführt von Deutschlands Ingenieurstärke und dem Zell- und Gentherapiecluster des Vereinigten Königreichs. Die Umweltausrichtung der Europäischen Arzneimittel-Agentur (EMA) fördert keramische Membranen und wiederverwendbare Gehäuse, während Horizon-Europa-Fördermittel Kapital in kohlenstoffarme Bioprozess-Technologien lenken. Dieser politische Rahmen diszipliniert einerseits Lieferantenaussagen und fördert andererseits die technologische Differenzierung anhand von Nachhaltigkeitskennzahlen.

Der Asien-Pazifik-Raum bleibt mit einer CAGR von 15,42 % das am schnellsten wachsende Gebiet. Der chinesische Biopharma-Markt wird bis 2029 voraussichtlich 1,4 Billionen Yuan übersteigen, und staatliche Zuschüsse begünstigen den Ausbau der inländischen Membranherstellung, was die Lieferzeiten für lokale Biotech-Start-ups verkürzt. Südkorea etabliert sich als regionaler Exportknotenpunkt, was durch MilliporeSigmas 300-Millionen-Euro-Werk in Daejeon unterstrichen wird, das Sterilfiltrationsverbrauchsmaterialien für einen breiteren asiatischen Kundenstamm liefert. Japan nutzt seine Expertise in der Präzisionskeramik, um ultraglatten Lumenoberflächen für kontinuierliche Linien zu liefern, während sich Singapur durch schnelle Zulassungen als regulatorischer Sandkasten für erstklassige Filtrationsmaterialien positioniert. Zusammen werden diese Dynamiken die globalen Umsatzanteile am Hohlfaser-Filtrations-Markt vor 2030 schrittweise neu ausrichten.

Regulatorisches Umfeld

Hohlfaser-Filtrationssysteme, die in der Bioprozesstechnik und der extrakorporalen Blutbehandlung eingesetzt werden, unterliegen strengen Qualitäts- und Leistungskontrollregimen, wobei die US FDA und die Europäische Union weiterhin zentrale Referenzjurisdiktionen für globale Lieferanten bleiben. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft und änderte 21 CFR Part 820, um ISO 13485:2016 per Verweis zu integrieren. Die Aktualisierung erhöht das Gewicht, das auf ISO-konforme Designkontrollen, Lieferantenmanagement und risikobasierte Dokumentation für Membranmodule, Einwegbaugruppen und Filtrationsanlagen gelegt wird.

In Europa bleibt die Verordnung (EU) 2017/745 (MDR) der maßgebliche Rahmen für Medizinprodukte, wobei konsolidierte Aktualisierungen ab dem 1. Januar 2026 wirksam werden und die Anforderungen an klinische Bewertung, Marktüberwachung nach Inverkehrbringen und technische Dokumentation für hohlfaserbasierte extrakorporale Geräte aufrechterhalten. Normen und gerätespezifische Prüfmethoden prägen ebenfalls die Konformität, und ISO 8637-3:2024 führte Anforderungen und Prüfmethoden für Einweg-Plasmafilter ein. Dies ergänzt umfassendere Normen zur extrakorporalen Blutreinigung und verstärkt die Notwendigkeit validierter Biokompatibilität, Integritätsprüfungen und rückverfolgbarer Fertigungskontrollen in globalen Lieferketten.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigt sich und treibt den Hohlfaser-Filtrations-Markt in Richtung integrierter Lösungsmodelle. Thermo Fishers Erwerb der Reinigungs- und Filtrationsabteilung von Solventum für 4,1 Milliarden USD integriert Membrankartuschen, Chromatografieharze und Einwegbaugruppen in ein einziges Portfolio und stärkt die Fähigkeit zu Komplettangeboten für große Kapitalvorhaben. Danahers frühere Fusion von Cytiva und Pall schuf ein Bioprozess-Kraftzentrum im Wert von 7,5 Milliarden USD, das von Upstream-Medien bis zur Virusfiltration reicht und das Potenzial für Cross-Selling und die Breite des After-Sales-Supports erhöht.

Produktinnovationen verlaufen parallel dazu. Repligen lenkt Forschung & Entwicklung in intelligente Hohlfasermodule, die mit optischen Sensoren und Cloud-verbundenen Steuergeräten ausgestattet sind und den Flussrückgang sowie die Transmembrandruck-Drift überwachen. Sartorius lokalisiert die Produktion durch sein neues Zentrum für Bioprozessinnovation in der Region Boston und verkürzt damit die Zeit bis zur Auslieferung für kundenspezifische Membrankassetten. In Asien sichern sich inländische Herausforderer – darunter Boln BioTech – Risikokapital, um Keramik- und Nanofiltrationsspezialitäten hochzuskalieren, mit dem Ziel, Importe zu unterbieten und gleichzeitig regionale GMP-Standards zu erfüllen.

Servicefähigkeiten differenzieren nun die Vorreiter: Vor-Ort-Validierung, Integration elektronischer Chargenaufzeichnungen und 24/7-Ersatzteillogistik haben ein hohes Gewicht bei der Beschaffungsbewertung. Lieferanten, die regulatorische Dokumentationsaufgaben für neuartige Therapien übernehmen können, erhalten den Status bevorzugter Lieferanten bei ressourcenknappen Entwicklern, was den Anteil an der Spitze weiter konzentriert.

Marktführer im Bereich der Hohlfaser-Filtrations-Branche

Repligen Corporation

Parker Hannifin Corp

Asahi Kasei Co Ltd

Danaher Corporation

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht bei Filtrationsplattformen und Verbrauchsmaterialien, die Validierungs- und Qualitätsreibung reduzieren und gleichzeitig dem Wandel hin zu modularen, multiproduktfähigen Betrieben entsprechen. Die am 2. Februar 2026 in Kraft getretene FDA QMSR gleicht die US-Qualitätsanforderungen an Geräte mit ISO 13485:2016 ab. Für Lieferanten entsteht dadurch ein direkterer Weg zu auditfertigen Dokumentationspaketen, standardisierter Unterstützung bei Extraktions-/Auslaugprüfungen für Einwegbaugruppen und digital zugänglichen Validierungsnachweisen, die über Remote-Bewertungsabläufe geprüft werden können.

Im Technologiestapel liegt ein Entwicklungsschwerpunkt auf Outside-in-Filtrations-(OIF)-Architekturen in Hohlfaser-Blutanwendungen, die auf eine Verringerung von Verstopfung und Entzündungsreaktionen im Vergleich zu Inside-out-Designs abzielen. Dies eröffnet Raum für Membranoberflächenchemien der nächsten Generation und kompaktere Gehäuse, die zu Konzepten für Heim- und mobile Pflege passen. Gleichzeitig wird computergestützte Modellierung zunehmend genutzt, um die Geometrie und Strömungsfelder von Hohlfaser-Dialysatoren zu optimieren, was schnellere Designiterationen und klarere Zusammenhänge zwischen Betriebsbedingungen und Blutkomponentenschädigung unterstützt. Anbieter, die Membraninnovation mit modellierungsgestützten Designdienstleistungen und Anwendungsdaten kombinieren, können sich über medizintechnische und bioprozesstechnische Anwendungsfälle hinweg differenzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Asahi Kasei Life Science begann mit Bauaktivitäten im Zusammenhang mit dem angekündigten Projekt zur Errichtung einer Spinnanlage für Planova-Hohlfaser-Virusentfernungsfilter in Nobeoka City, Japan, nach der im Vorjahr veröffentlichten Planbekanntgabe. Das Projekt unterstützt langfristig verfügbare Kapazitäten für die Virusfiltration, ein kritischer Schritt für die Herstellung von Biologika und plasmabasierten Therapeutika. Der Aufbau zusätzlicher Spinnkapazität verringert zudem das Versorgungsrisiko für Kunden, die auf Planova-Hohlfaserformate setzen.

- November 2025: Parker Hannifin gab eine endgültige Vereinbarung zur Übernahme der Filtration Group Corporation für 9,25 Milliarden US-Dollar bekannt. Die Transaktion erweitert die Breite und Größe des Filtrationsportfolios von Parker und stärkt seine Position in hochwertigen Filtrationsanwendungen, die sich mit den Anforderungen der Life-Sciences-Fertigung überschneiden. Eine größere installierte Basis und eine Aftermarket-Plattform erhöhen zudem die Bündelungsmöglichkeiten für Filtrationshardware und Verbrauchsmaterialien.

- Mai 2024: Asahi Kasei Medical schloss den Bau seines dritten Montagewerks für Planova-Virusentfernungsfilter in Nobeoka, Japan, ab. Die zusätzliche Montagekapazität erhöht die Fertigungsresilienz und den Durchsatz für Hohlfaser-Virusfiltrationsprodukte, die bei der Reinigung von Biologika und Blutprodukten eingesetzt werden. Die Erweiterung unterstützt eine schnellere Auftragsabwicklung und reduziert Engpässe für Kunden mit validierungsintensiven Prozessen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Hohlfaser-Filtration die Umsätze aus der Hohlfaser-Membranfiltration, die zur Trennung, Klärung, Konzentration oder Sterilisation von Flüssigkeiten in industriellen und Life-Science-Arbeitsabläufen eingesetzt wird. Der Wert wird zum Zeitpunkt des Verkaufs von Filtrationsmodulen und membranbasierten Einheiten an Endnutzer erfasst.

Ausschlüsse des Geltungsbereichs: Wir schließen Filtrationsprodukte aus, die keine Hohlfasermembranen verwenden, sowie Laborverbrauchsmaterialien, die nicht Teil der Filtrationseinheit selbst sind.

Übersicht der Segmentierung

- Nach Material

- Synthetisches Polymer

- Polyethersulfon (PES)

- Polyvinylidenfluorid (PVDF)

- Polysulfon (PS)

- Polypropylen (PP)

- Keramik

- Aluminiumoxid

- Zirkoniumoxid

- Synthetisches Polymer

- Nach Technik

- Mikrofiltration

- Totfiltration

- Tangential-Fluss-Filtration (TFF)

- Ultrafiltration

- Totfiltration

- Tangential-Fluss-Filtration (TFF)

- Mikrofiltration

- Nach Endverbraucher

- Pharmazeutik & Biotechnologie

- Auftragsforschungs-/Klinische Forschungsorganisationen

- Akademische & Forschungsinstitute

- Nach Anwendung

- Proteinkonzentration & Diafiltration

- Zellklärung / Zellernte

- Virus- / VLP-Produktion

- Rohstofffiltration

- Sonstige Anwendungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Festlegung klarer Zählregeln für die Hohlfaser-Filtration und der anschließenden Kartierung der wichtigsten Nachfragepools, die typischerweise diese Einheiten beschaffen. Wir beziehen uns auf öffentliche Quellen, die helfen, Aktivitätssignale zu validieren, wie Leitlinien der US FDA und EMA im Zusammenhang mit sterilen und bioprozesstechnischen Abläufen, Veröffentlichungen der US EPA und WHO zu Wasser- und Abwassertrends sowie UN Comtrade zur Überprüfung der Import- und Exportrichtung im Zusammenhang mit dem Handel mit Membran- und Filtrationsanlagen.

Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte von Unternehmen, um zu verstehen, wo die Umsätze liegen (Membranen versus Module) und wie sich die Preisgestaltung je nach Format tendenziell entwickelt. Bei Bedarf ziehen wir vergleichbare Unternehmensfinanzdaten und Nachrichtensignale aus einer kostenpflichtigen Datenbank heran und nutzen Patentdatenbanken, um die Richtung der Aktivitäten bei Membranmaterial und Modul-Design zu überprüfen. Die oben aufgeführten Quellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Marktgrenze zu bestätigen und die Nachfrage in eine Umsatzsicht zu übersetzen, die widerspiegelt, wie Filtrationsmodule in realen Verträgen bepreist und verkauft werden. Wir sprechen mit Lieferanten, Distributoren, Integratoren und Endnutzern in der Biopharma-Verarbeitung, Forschungseinrichtungen und Wasseraufbereitungsteams und überprüfen anschließend die Annahmen regionsübergreifend erneut, damit lokale Akzeptanz und Preisbänder abgebildet werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Akteure: 21 % | Manager: 55 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down- und Bottom-up-Ansatz, wobei die Nachfragepools der Endnutzer aus Aktivitätsindikatoren rekonstruiert und anschließend mit lieferantenseitigen Signalen abgeglichen werden. Auf der Top-down-Seite übersetzen wir Arbeitsablaufaktivitäten in Einheitennachfrage, zum Beispiel Bioprozessschritte, die Proteinkonzentration und Diafiltration nutzen, Filtrationsbedarfe im Zusammenhang mit Viren oder VLPs sowie Kapazitätserweiterungen in der Wasseraufbereitung, die typischerweise Hohlfasermodule verwenden.

Um realistische Gesamtsummen zu gewährleisten, bestätigen wir die Ergebnisse anhand selektiver Bottom-up-Näherungen wie stichprobenartig erhobener ASP-Bandbreiten nach Modultyp, Kanalprüfungen zu Beschaffungsmustern und eines Plausibilitäts-Roll-ups aus öffentlich sichtbaren Umsatzexpositionen, sofern diese trennbar sind. Zu den in diesem Markt relevanten Inputs gehören die Mischverschiebung zwischen Mikrofiltration und Ultrafiltration, die Aufteilung zwischen synthetischem Polymer und Keramikmaterial, die Einweg-Adoption in der Bioprozesstechnik, Reinigungs- und Austauschzyklen, die Wiederholungskäufe antreiben, sowie regionale Kapazitätserweiterungen in der Life-Science- und kommunalen Wasseraufbereitung. Für die Prognose führen wir eine Szenarioanalyse rund um einen Kernnachfragepfad durch und nutzen anschließend Expertenrückmeldungen, um die Annahmen fundiert zu halten, wenn sich das Wachstum je nach Endverwendung beschleunigt oder verlangsamt. Wenn Datenlücken in einem Länder- oder Endnutzersegment auftreten, überbrücken wir den Anteil mithilfe eng verwandter Indikatoren (wie Importrichtung, installierter Kapazität und Vergleichsmarktverhältnissen) und validieren dies anschließend erneut durch Folgegespräche.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, damit die Endzahl nicht von einer einzelnen Annahme getrieben wird. Wir vergleichen die modellierten Gesamtsummen mit unabhängigen Signalen wie Handelsrichtung, sichtbaren Kapazitätserweiterungen und dokumentierter Akzeptanz in regulierten Bioprozessschritten und überprüfen anschließend Ausreißer hinsichtlich Einheitenmix, Preisgestaltung oder Währungstiming.

Vor der Freigabe erfolgt eine zweite Analystenprüfung, und jede große Abweichung löst eine erneute Kontaktaufnahme mit ausgewählten Experten aus, um zu bestätigen, ob die Veränderung real oder modellbedingt ist. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Preisgestaltung, Versorgungsverfügbarkeit oder Nachfragetiming verändern können. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang der Kerneingaben durch, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße des Hohlfaser-Filtrationsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Marktgrößenzahlen für die Hohlfaser-Filtration können zwischen Veröffentlichungen variieren, selbst wenn die Produktbezeichnung ähnlich erscheint, da sich Zählregeln und Zeitannahmen unterscheiden. Die größten Treiber betreffen in der Regel, was als Hohlfaser-Umsatz eingerechnet wird, welches Jahr als aktueller Bemessungszeitpunkt behandelt wird und wie die Preisgestaltung zwischen Biopharma- und Wasseranwendungen angewendet wird.

Durch die Verfolgung des Geltungsbereichs auf Technik- und Modulebene und die Aktualisierung interviewbasierter ASP-Bandbreiten nach Endverwendung hält Mordor Intelligence die Gesamtsumme für 2026 fokussiert auf Hohlfaser-Filtrationsmodule, statt angrenzende Membranformate oder vollständige Filtrationssysteme einzubeziehen. Unterschiede zeigen sich auch, wenn eine Quelle ein kürzeres Zeitfenster verwendet, das kurzfristige Nachfragespitzen betont, ein anderes Timing für die Währungsumrechnung anwendet oder Annahmen zu Austauschzyklen nicht mit den Wartungspraktiken der Endnutzer abgleicht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,07 Mrd. USD (2026) | |

| Globaler Marktverlag A | 0,64 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere Nachfragetreiber anzuwenden, was die Umsatzerfassung in Richtung Nicht-Modul-Ausgaben verschieben und die Vergleichbarkeit mit einer reinen Modulzählung verringern kann. |

| Branchenanalyseunternehmen B | 0,78 Mrd. USD (2025) | Stützt sich auf ein anderes Basisjahr und wendet wahrscheinlich eine breitere Interpretation der Membranfiltration an, was verändern kann, was unter Hohlfaser im Vergleich zu anderen Membrangeometrien gezählt wird, und die implizite Preis-pro-Einheit-Kurve beeinflusst. |

Über die drei Quellen hinweg erklärt sich der Großteil der Abweichung durch das für die Größenbestimmung gewählte Jahr und die genaue gezählte Produktabgrenzung. Wenn der Geltungsbereich stabil um Hohlfasermodule gehalten und gegen Technikmix, Endverwendungsakzeptanz und realistische Preisbänder geprüft wird, lässt sich der resultierende Wert leichter nachvollziehen und in Planungsarbeiten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hohlfaser-Filtrations-Markt im Jahr 2031 erreichen?

Es wird erwartet, dass er von 0,94 Milliarden USD im Jahr 2025 ausgehend 2,09 Milliarden USD erreicht, bei einer CAGR von 14,28 %.

Welches Materialsegment wächst am schnellsten bei Hohlfasermembranen?

Keramische Membranen wachsen bis 2031 mit einer CAGR von 16,48 % aufgrund ihrer Langlebigkeit bei aggressiven Reinigungszyklen.

Warum sind CDMOs für die zukünftige Filtrationsnachfrage wichtig?

Es wird prognostiziert, dass sie bis 2028 54 % der globalen Biologika-Kapazität halten werden, was die Kaufkraft konsolidiert und plattformfähige Filtrationsskids begünstigt.

Wie beeinflusst die kontinuierliche Fertigung das Filtrationsdesign?

Perfusions-Bioreaktoren erfordern Membranen, die über mehrwöchige Kampagnen foulingbeständig sind, was Lieferanten dazu veranlasst, intelligente, langlebige Module mit Inline-Monitoring zu entwickeln.

Was treibt das Asien-Pazifik-Wachstum in diesem Sektor an?

Staatliche Investitionen, rasche Kapazitätserweiterungen durch lokale CDMOs sowie multinationale Werke in Südkorea und China treiben eine regionale CAGR von 15,42 % voran.

Seite zuletzt aktualisiert am: